- 判斷題母公司向子公司銷售商品或子公司向母公司銷售商品涉及的現(xiàn)金收付,從企業(yè)集團(tuán)整體來(lái)看,這種內(nèi)部商品購(gòu)銷現(xiàn)金收支并不引起整個(gè)企業(yè)集團(tuán)現(xiàn)金流量的增減變動(dòng),則編制合并現(xiàn)金流量表時(shí)應(yīng)當(dāng)予以抵銷。( )

- A 、正確

- B 、錯(cuò)誤

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:A】

此題表述正確。

您可能感興趣的試題

您可能感興趣的試題- 1 【判斷題】母公司與子公司、子公司相互之間的債券投資與應(yīng)付債券相互抵銷后,產(chǎn)生的差額應(yīng)當(dāng)計(jì)入合并商譽(yù)。( )

- A 、正確

- B 、錯(cuò)誤

- 2 【判斷題】由母公司控制的子公司,不論子公司的規(guī)模大小、子公司向母公司轉(zhuǎn)移資金能力是否受到嚴(yán)格限制,也不論子公司的業(yè)務(wù)性質(zhì)與母公司或企業(yè)集團(tuán)內(nèi)其他子公司是否有顯著差別,都應(yīng)當(dāng)納入合并財(cái)務(wù)報(bào)表的合并范圍。( )

- A 、正確

- B 、錯(cuò)誤

- 3 【單選題】2012年9月,母公司向子公司銷售商品100件,每件成本1.20萬(wàn)元,每件銷售價(jià)格為1.50萬(wàn)元,子公司本年全部沒有實(shí)現(xiàn)對(duì)外銷售,期末該批存貨的可變現(xiàn)凈值每件為1.05萬(wàn)元,2012年年末母公司在編制合并報(bào)表時(shí)不正確的處理是()。

- A 、借:營(yíng)業(yè)收入 150

貸:營(yíng)業(yè)成本 150 - B 、借:營(yíng)業(yè)成本 30

貸:存貨 30 - C 、借:存貨——存貨跌價(jià)準(zhǔn)備 30

貸:資產(chǎn)減值損失 30 - D 、借:所得稅費(fèi)用 7.5

貸:遞延所得稅資產(chǎn) 7.5

- 4 【判斷題】母公司向子公司銷售商品或子公司向母公司銷售商品涉及的現(xiàn)金收付,從企業(yè)集團(tuán)整體來(lái)看,這種內(nèi)部商品購(gòu)銷現(xiàn)金收支并不引起整個(gè)企業(yè)集團(tuán)現(xiàn)金流量的增減變動(dòng),則編制合并現(xiàn)金流量表時(shí)應(yīng)當(dāng)予以抵銷。()

- A 、對(duì)

- B 、錯(cuò)

- 5 【判斷題】母公司與子公司、子公司相互之間的債券投資與應(yīng)付債券相互抵銷后,產(chǎn)生的差額應(yīng)當(dāng)計(jì)入合并商譽(yù)。()

- A 、對(duì)

- B 、錯(cuò)

- 6 【單選題】A公司為B公司的母公司,A公司當(dāng)期銷售一批產(chǎn)品給B公司,銷售成本為100萬(wàn)元,售價(jià)為150萬(wàn)元。截至當(dāng)期期末,子公司已對(duì)外銷售該批存貨的60%,期末留存存貨的可變現(xiàn)凈值為45萬(wàn)元。不考慮其他因素,則A公司在當(dāng)期期末編制合并報(bào)表時(shí)應(yīng)抵銷的存貨跌價(jià)準(zhǔn)備的金額為()萬(wàn)元。

- A 、15

- B 、20

- C 、0

- D 、50

- 7 【單選題】A公司為B公司的母公司,A公司當(dāng)期銷售一批產(chǎn)品給B公司,銷售成本為100萬(wàn)元,售價(jià)為150萬(wàn)元。截至當(dāng)期期末,子公司已對(duì)外銷售該批存貨的60%,期末留存存貨的可變現(xiàn)凈值為45萬(wàn)元。不考慮其他因素,則A公司在當(dāng)期期末編制合并報(bào)表時(shí)應(yīng)抵銷的存貨跌價(jià)準(zhǔn)備的金額為( )萬(wàn)元。

- A 、15

- B 、20

- C 、0

- D 、50

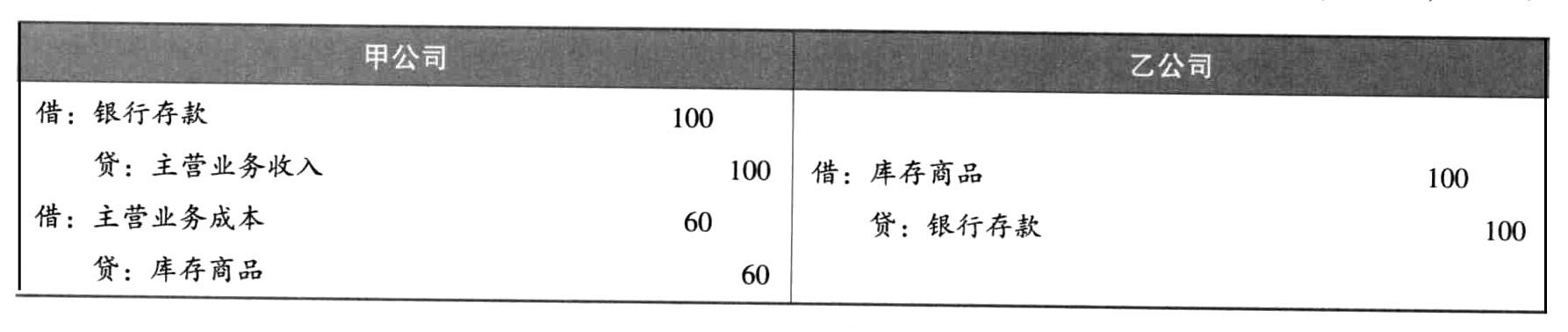

- 8 【計(jì)算分析題】甲公司是乙公司的母公司,2013年甲公司銷售商品給乙公司,售價(jià)100萬(wàn)元,成本60萬(wàn)元。適用的所得稅稅率為25%。 (1)假設(shè)乙公司購(gòu)入后當(dāng)年并未售出,年末該存貨的可變現(xiàn)凈值為70萬(wàn)元。 ①交易發(fā)生時(shí),甲、乙公司在個(gè)別報(bào)表的處理情況(不考慮增值稅等因素,下同)如下:

對(duì)于整個(gè)集團(tuán)而言,該交易僅相當(dāng)于“將存貨由左手挪到右手”,不應(yīng)確認(rèn)收入、成本,也不應(yīng)增加存貨成本。因此合并工作底稿中應(yīng)編制的抵銷分錄為: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 60(倒擠) 存貨 40(乙公司庫(kù)存商品中高出甲公司成本的部分) ②年末,對(duì)于乙公司而言,存貨成本100萬(wàn)元,大于可變現(xiàn)凈值70萬(wàn)元,因此個(gè)別報(bào)表中應(yīng)計(jì)提存貨跌價(jià)準(zhǔn)備: 借:資產(chǎn)減值損失 30 貸:存貨跌價(jià)準(zhǔn)備 30 而站在集團(tuán)的角度,存貨成本應(yīng)為60萬(wàn)元,小于可變現(xiàn)凈值70萬(wàn)元,不需計(jì)提跌價(jià)準(zhǔn)備,因此合并工作底稿中應(yīng)編制抵銷分錄: 借:存貨-存貨跌價(jià)準(zhǔn)備 30 貸:資產(chǎn)減值損失 30 合并工作底稿中的兩筆抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少10(40-30)萬(wàn)元,計(jì)稅基礎(chǔ)不受影響,因而上述兩筆抵銷分錄合計(jì)產(chǎn)生了可抵扣暫時(shí)性差異10萬(wàn)元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)2.5萬(wàn)元: 借:遞延所得稅資產(chǎn) 2.5 貸:所得稅費(fèi)用 2.5 (2)假設(shè)乙公司在當(dāng)年將該批存貨全部出售,售價(jià)為120萬(wàn)元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:

對(duì)于整個(gè)集團(tuán)而言,該交易僅相當(dāng)于“將存貨由左手挪到右手”,不應(yīng)確認(rèn)收入、成本,也不應(yīng)增加存貨成本。因此合并工作底稿中應(yīng)編制的抵銷分錄為: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 60(倒擠) 存貨 40(乙公司庫(kù)存商品中高出甲公司成本的部分) ②年末,對(duì)于乙公司而言,存貨成本100萬(wàn)元,大于可變現(xiàn)凈值70萬(wàn)元,因此個(gè)別報(bào)表中應(yīng)計(jì)提存貨跌價(jià)準(zhǔn)備: 借:資產(chǎn)減值損失 30 貸:存貨跌價(jià)準(zhǔn)備 30 而站在集團(tuán)的角度,存貨成本應(yīng)為60萬(wàn)元,小于可變現(xiàn)凈值70萬(wàn)元,不需計(jì)提跌價(jià)準(zhǔn)備,因此合并工作底稿中應(yīng)編制抵銷分錄: 借:存貨-存貨跌價(jià)準(zhǔn)備 30 貸:資產(chǎn)減值損失 30 合并工作底稿中的兩筆抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少10(40-30)萬(wàn)元,計(jì)稅基礎(chǔ)不受影響,因而上述兩筆抵銷分錄合計(jì)產(chǎn)生了可抵扣暫時(shí)性差異10萬(wàn)元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)2.5萬(wàn)元: 借:遞延所得稅資產(chǎn) 2.5 貸:所得稅費(fèi)用 2.5 (2)假設(shè)乙公司在當(dāng)年將該批存貨全部出售,售價(jià)為120萬(wàn)元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:  站在集團(tuán)的角度,該批存貨,只需要確認(rèn)收入120萬(wàn)元、結(jié)轉(zhuǎn)成本60萬(wàn)元,因此對(duì)于上表中甲、乙公司的分錄,應(yīng)該將多確認(rèn)的收入100萬(wàn)元與多結(jié)轉(zhuǎn)的成本100萬(wàn)元抵銷: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 100(乙公司) 合并工作底稿中的上述抵銷分錄,并沒有導(dǎo)致“存貨”項(xiàng)目賬面價(jià)值發(fā)生變動(dòng),因此不需要確認(rèn)遞延所得稅資產(chǎn)。 (3)假設(shè)乙公司購(gòu)入后當(dāng)年對(duì)外出售了40%,售價(jià)為48萬(wàn)元。年末剩余存貨的可變現(xiàn)凈值為65萬(wàn)元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:

站在集團(tuán)的角度,該批存貨,只需要確認(rèn)收入120萬(wàn)元、結(jié)轉(zhuǎn)成本60萬(wàn)元,因此對(duì)于上表中甲、乙公司的分錄,應(yīng)該將多確認(rèn)的收入100萬(wàn)元與多結(jié)轉(zhuǎn)的成本100萬(wàn)元抵銷: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 100(乙公司) 合并工作底稿中的上述抵銷分錄,并沒有導(dǎo)致“存貨”項(xiàng)目賬面價(jià)值發(fā)生變動(dòng),因此不需要確認(rèn)遞延所得稅資產(chǎn)。 (3)假設(shè)乙公司購(gòu)入后當(dāng)年對(duì)外出售了40%,售價(jià)為48萬(wàn)元。年末剩余存貨的可變現(xiàn)凈值為65萬(wàn)元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:  乙公司個(gè)別報(bào)表中剩余庫(kù)存商品的成本為60萬(wàn)元,站在集團(tuán)角度,剩余庫(kù)存商品成本為36(60×60%)萬(wàn)元,因此應(yīng)該抵銷24萬(wàn)元。抵銷分錄為: 借:營(yíng)業(yè)收入 100 貸:營(yíng)業(yè)成本 76(可倒擠) 存貨 24 合并工作底稿中的上述抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少24萬(wàn)元,而抵銷分錄不影響計(jì)稅基礎(chǔ),因而上述抵銷分錄產(chǎn)生了可抵扣暫時(shí)性差異24萬(wàn)元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)6萬(wàn)元: 借:遞延所得稅資產(chǎn) 6 貸:所得稅費(fèi)用 6

乙公司個(gè)別報(bào)表中剩余庫(kù)存商品的成本為60萬(wàn)元,站在集團(tuán)角度,剩余庫(kù)存商品成本為36(60×60%)萬(wàn)元,因此應(yīng)該抵銷24萬(wàn)元。抵銷分錄為: 借:營(yíng)業(yè)收入 100 貸:營(yíng)業(yè)成本 76(可倒擠) 存貨 24 合并工作底稿中的上述抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少24萬(wàn)元,而抵銷分錄不影響計(jì)稅基礎(chǔ),因而上述抵銷分錄產(chǎn)生了可抵扣暫時(shí)性差異24萬(wàn)元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)6萬(wàn)元: 借:遞延所得稅資產(chǎn) 6 貸:所得稅費(fèi)用 6

- 9 【單選題】A公司為B公司的母公司,A公司當(dāng)期銷售一批產(chǎn)品給B公司,銷售成本為100萬(wàn)元,售價(jià)為150萬(wàn)元。截至當(dāng)期期末,B公司已對(duì)外銷售該批存貨的60%,期末留存存貨的可變現(xiàn)凈值為45萬(wàn)元。不考慮其他因素,A公司在當(dāng)期期末編制合并報(bào)表時(shí)應(yīng)抵銷的存貨跌價(jià)準(zhǔn)備金額為()萬(wàn)元。

- A 、15

- B 、20

- C 、0

- D 、50

- 10 【判斷題】母公司對(duì)子公司的債權(quán)投資與子公司應(yīng)付債券抵銷時(shí)出現(xiàn)的差額,應(yīng)當(dāng)計(jì)入合并利潤(rùn)表的投資收益或財(cái)務(wù)費(fèi)項(xiàng)目。( )

- A 、正確

- B 、錯(cuò)誤

熱門試題換一換

- 關(guān)于投資性房地產(chǎn)的計(jì)量模式,下列說法中錯(cuò)誤的是()。

- 下列關(guān)于使用壽命不確定的無(wú)形資產(chǎn)的表述中,正確的有()。

- 甲公司于2013年1月1日從證券市場(chǎng)上購(gòu)入乙公司于2011年1月1日發(fā)行的債券,該債券三年期、票面年利率為5%、每年1月5日支付上年度的利息,到期日為2014年1月1日,到期日一次歸還本金和最后一次利息。甲公司購(gòu)入債券的面值為1 000萬(wàn)元,實(shí)際支付價(jià)款為1 011.67萬(wàn)元,另支付相關(guān)費(fèi)用20萬(wàn)元。甲公司購(gòu)入后將其劃分為持有至到期投資。購(gòu)入債券的實(shí)際利率為6%。2014年A公司應(yīng)確認(rèn)的投資收益為()萬(wàn)元。

- 票據(jù)金額由200萬(wàn)元變成300萬(wàn)元,本題中哪些當(dāng)事人需要對(duì)300萬(wàn)元承擔(dān)票據(jù)責(zé)任,并說明理由。

- 甲公司董事會(huì)提交的議案中,哪些屬于應(yīng)當(dāng)報(bào)送臨時(shí)報(bào)告的重大事件?

- 違反《合伙企業(yè)法》的行為發(fā)生后,違法行為人同時(shí)承擔(dān)民事賠償、罰款、罰金,其財(cái)產(chǎn)不足以同時(shí)支付的,首先應(yīng)承擔(dān)民事賠償責(zé)任,賠償受害人的損失,其財(cái)產(chǎn)還有剩余的情況下,再用剩余的財(cái)產(chǎn)繳納罰款、罰金。()

- 計(jì)算三個(gè)方案下的每股收益、經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù);

- 與發(fā)行股票籌資相比,融資租賃籌資的特點(diǎn)有()。

- 下列各項(xiàng)資產(chǎn)中,至少應(yīng)于每年年末進(jìn)行減值測(cè)試的有()。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

1VWA