- 單選題A公司為增值稅一般納稅人,適用的增值稅稅率為17%。與其有關(guān)的業(yè)務(wù)資料如下。 (1)2010年1月2日,A公司采用分期收款方式向B公司銷售產(chǎn)品1臺,銷售價(jià)格為30 000萬元,合同約定分3次于每年12月31日等額收取。 (2)該產(chǎn)品在現(xiàn)銷方式下的公允價(jià)值為27 232萬元,年實(shí)際利率為5%。 (3)A公司產(chǎn)品的成本為15 000萬元,產(chǎn)品已于1月2日發(fā)出。 (4)20]0年12月31日,收到第一次貨款10 000萬元,并開出增值稅發(fā)票。 下列關(guān)于A公司2011年分期收款方式銷售產(chǎn)品的會計(jì)處理,表述不正確的是()。

- A 、2011年未實(shí)現(xiàn)融資收益的攤銷額為929.68萬元

- B 、2011年資產(chǎn)負(fù)債表“長期應(yīng)收款”項(xiàng)目列報(bào)金額為9 523.28萬元

- C 、2011年末“長期應(yīng)收款”賬戶余額為10 000萬元

- D 、2011年利潤表“財(cái)務(wù)費(fèi)用”項(xiàng)目列報(bào)金額為70.32萬元

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:D】

2011年未實(shí)現(xiàn)融資收益的攤銷額=[(30 000—10 000)-(2 768--1 361.6)]×5%=929.68(萬元)

2011年資產(chǎn)負(fù)債表“長期應(yīng)收款”項(xiàng)目列報(bào)金額=(30 000-20 000)-(2 768-1361.6—929.68)=9 523,28(萬元)

2011年末“長期應(yīng)收款”賬戶余額=30 000—10 000× 2=10 000(萬元)

2011年利潤表“財(cái)務(wù)費(fèi)用”項(xiàng)目列報(bào)金額=-929.68(萬元)

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】A公司為增值稅一般納稅人,適用的增值稅稅率為17%,所得稅稅率為25%。2011年財(cái)務(wù)報(bào)告于2012年4月30日批準(zhǔn)報(bào)出,2011年所得稅匯算清繳于2012年4月1 5日完成。A公司2011年和2012年有關(guān)業(yè)務(wù)如下。 (1)2011年12月1日,A公司按照合同約定向長期客戶銷售按摩椅2 000臺,每件不含稅價(jià)格0.5萬元,每件成本0.2萬元,增值稅專用發(fā)票已開出。協(xié)議約定,如果購貨方于12月1日付款,次年3月31目前有權(quán)退貨。當(dāng)日,A公司收到全部貨款存入銀行,商品已經(jīng)發(fā)出。A公司根據(jù)以往經(jīng)驗(yàn),估計(jì)退貨率為10%。 (2)2011年12月1日,A公司按照合同約定向新客戶銷售按摩椅1000臺,每件不含稅價(jià)格0.6萬元.每件成本0.2萬元,增值稅專用發(fā)票已開出。協(xié)議約定,購貨方如果于12月1日付款,次年3月31日前有權(quán)退貨。當(dāng)日,A公司收到全部貨款存入銀行,商品已經(jīng)發(fā)出。A公司無法合理估計(jì)退貨率。 (3)2011年1 2月20日長期客戶退回按摩椅10臺,商品已經(jīng)驗(yàn)收入庫,貨款已支付并開出紅字增值稅發(fā)票。 (4)2011年12月26日新客戶退回按摩椅20臺,商品已經(jīng)驗(yàn)收入庫。貨款已支付并開出紅字增值稅發(fā)票。 (5)2011年12月31日向長期客戶銷售按摩椅的估計(jì)退貨率10%不變,向新客戶銷售按摩椅仍然無法合理估計(jì)退貨率。 (6)2012年2月28日長期客戶退回按摩椅60臺。商品已經(jīng)驗(yàn)收入庫,貨款已支付并開出紅字增值稅發(fā)票。 (7)2012年3月1日新客戶退回按摩椅200臺,商品已經(jīng)驗(yàn)收入庫,貸款已支付并開出紅字增值稅發(fā)票。 (8)2012年3月31日長期客戶退回按摩椅100臺,商品已經(jīng)驗(yàn)收入庫。貨款已支付并開出紅字增值稅發(fā)票;2012年3月31曰新客戶退回按摩椅300臺,商品已經(jīng)驗(yàn)收入庫,貨款已支付并開出紅字增值稅發(fā)票。 (9)假定稅法規(guī)定,上述銷售業(yè)務(wù)在發(fā)出商品時(shí)確認(rèn)收入;銷售退回產(chǎn)生的損失在實(shí)際發(fā)生時(shí)允許稅前扣除。 要求: (1)編制2011年12月1日向長期客戶銷售按摩椅的會計(jì)分錄。 (2)編制2011年12月1日向新客戶銷售按摩椅的會計(jì)分錄。 (3)編制2011年12月20日長期客戶退回按摩椅的會計(jì)分錄。 (4)編制2011年12月26日新客戶退回按摩椅的會計(jì)分錄。 (5)編制2011年年末根據(jù)估計(jì)退貨率調(diào)整有關(guān)收入、成本的相關(guān)會計(jì)分錄。 (6)計(jì)算A公司2011年末確認(rèn)的遞延所得稅收益。 (7)編制2012年2月28日長期客戶退回按摩椅的會計(jì)分錄。 (8)編制2012年3月1日新客戶退回按摩椅的會計(jì)分錄。 (9)編制2012年3月31日長期客戶退回按摩椅,及其調(diào)整相關(guān)收入和成本的會計(jì)分錄。 (10)編制2012年3月31日新客戶退回按摩椅,及其調(diào)整相關(guān)收入和成本的會計(jì)分錄。 (11)計(jì)算上述銷售業(yè)務(wù)于2012年4月30日財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出時(shí)在2011年利潤表“營業(yè)收入”、‘營業(yè)成本”項(xiàng)目列報(bào)的金額。

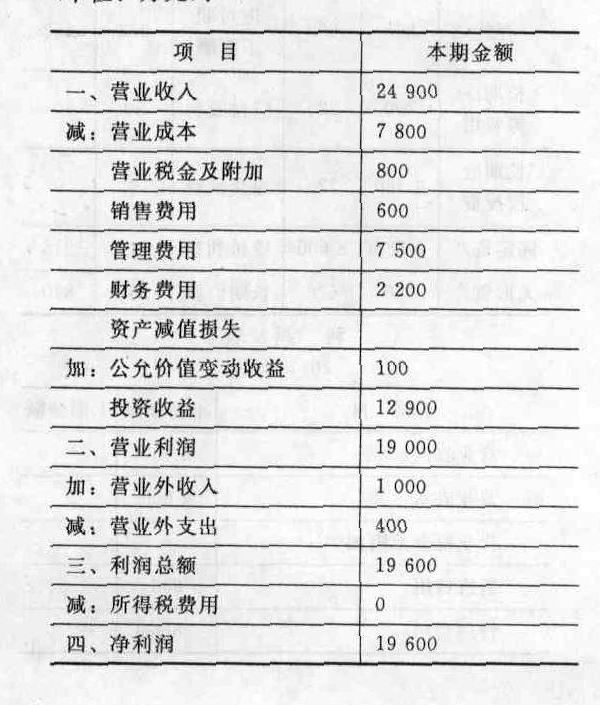

- 2 【綜合題(主觀)】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%,適用的所得稅稅率為25%,不考慮其他相關(guān)稅費(fèi)。商品銷售價(jià)格中均不含增值稅額;商品銷售成本按發(fā)生的經(jīng)濟(jì)業(yè)務(wù)逐項(xiàng)結(jié)轉(zhuǎn)。銷售商品及提供勞務(wù)均為主營業(yè)務(wù)。資產(chǎn)銷售(出售)均為正常的商業(yè)交易,采用公允的交易價(jià)格結(jié)算。除特別指明外,所售資產(chǎn)均未計(jì)提減值準(zhǔn)備。資料如下: (1)甲公司2011年1月至11月利潤表資料如下(單位:萬元) :

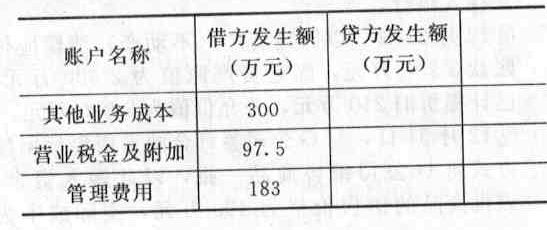

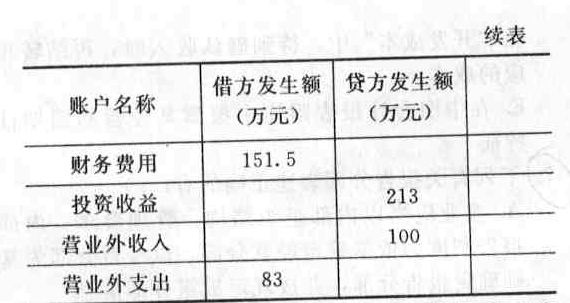

(2)甲公司2011年12月發(fā)生下列經(jīng)濟(jì)業(yè)務(wù)的會計(jì)處理方法與稅法處理方法無差異。資料如下;①12月1日,向A公司銷售商品一批,增值稅專用發(fā)票上注明銷售價(jià)格為1500萬元。提貨單和增值稅專用發(fā)票已交A公司,款項(xiàng)尚未收取。為及時(shí)收回貨款,給予A公司的現(xiàn)金折扣條件如下:2/10,1/20,n/30(假定現(xiàn)金折扣按不含增值稅的銷售價(jià)格計(jì)算)。該批商品的實(shí)際成本為1 125萬元。②12月3日,收到B公司來函,要求對當(dāng)年1月5日所購商品在銷售價(jià)格上給予5%的折讓(甲公司在該批商品售出時(shí),已確認(rèn)銷售收入3 000萬元,但款項(xiàng)尚未收取)。經(jīng)核查,該批商品存在外觀質(zhì)量問題。甲公司同意了B公司提出的折讓要求。當(dāng)日,甲公司于收到B公司提供的《開具紅字增值稅專用發(fā)票申請單》時(shí)開具紅字增值稅專用發(fā)票。③12月9日,收到A公司支付的貨教,并存入銀行。④12月15日,與C公司簽訂一項(xiàng)專利技術(shù)使用權(quán)轉(zhuǎn)讓合同。合同規(guī)定,C公司有償使用甲公司的該項(xiàng)專利技術(shù),使用期為2年,一次性支付使用費(fèi)1 500萬元;甲公司在合同簽訂日提供該專利技術(shù)資料,不提供后續(xù)服務(wù)。與該項(xiàng)交易有關(guān)的手續(xù)已辦妥,從C公司收取的使甩費(fèi)已存入銀行。⑤12月16 日與D公司簽訂一項(xiàng)為其安裝設(shè)備的合同。合同規(guī)定,該設(shè)備安裝期限為2個(gè)月,合同總價(jià)款為450萬元。合同簽訂日預(yù)收價(jià)款375萬元,至12月31日,已實(shí)際發(fā)生安裝費(fèi)用210萬元(均為安裝人員職工薪酬),預(yù)計(jì)還將發(fā)生安裝費(fèi)用90萬元。甲公司按實(shí)際發(fā)生的成本占總成本的比例確定安裝勞務(wù)的完工進(jìn)度。假定該合同的結(jié)果能夠可靠地估計(jì)。⑥12月20日,收到E公司退回的商品一批。該批商品系當(dāng)年11月1日售出。銷售價(jià)格為750萬元,實(shí)際成本為600萬元,售出時(shí)開具了增值稅專用發(fā)票并交付E公司,但未確認(rèn)該批商品的銷售收入,貨款也尚未收取。經(jīng)查核。該批商品的性能不穩(wěn)定。甲公司同意了E公司的退貨要求。當(dāng)日,甲公司辦妥了退貨手續(xù),并將開具的紅字增值稅專用發(fā)票交給了E公司。⑦12月20日,與F公司簽訂預(yù)收貨款銷售商品協(xié)議,銷售價(jià)格為1 200萬元。根據(jù)協(xié)議,協(xié)議簽訂日預(yù)收價(jià)款600萬元,余款于次年1月31日變貨時(shí)付清。當(dāng)日,收到F公司預(yù)付的款項(xiàng),并存入銀行。⑧12月21日,以周定資產(chǎn)(不動產(chǎn))清償應(yīng)付賬款3 200萬元,固定資產(chǎn)原值為2 900萬元,已計(jì)提折舊210萬元,公允價(jià)值為3 000萬元。⑨12月31日,與G公司簽訂合同采用售后回購方式向G公司銷售商品一批,以此融入資金。該批商品的銷售價(jià)格為400萬元,實(shí)際成本為340萬元。商品已發(fā)出,款項(xiàng)已收到。該合同規(guī)定,甲公司應(yīng)在2012年6月30日將該批商品回購,回購價(jià)為418萬元(不含增值稅額)。⑩12月31日,與H公司簽訂資產(chǎn)交換合同,以庫存甲商品換入固定資產(chǎn)一臺。A公司換出商品賬面余額為100萬元,計(jì)提存貨跌價(jià)準(zhǔn)備30萬元,公允價(jià)值140萬元。該交換具有商業(yè)實(shí)質(zhì)并且公允價(jià)值能夠可靠計(jì)量,另收到銀行存款13.8萬元。固定資產(chǎn)公允價(jià)值為150萬元。不考慮耐定資產(chǎn)相關(guān)稅費(fèi)。 (3)20 11年12月31日發(fā)生下列經(jīng)濟(jì)業(yè)務(wù)的會計(jì)處理方法與稅法處理方法存在差異。資料如下:①2011年1月1日,甲公司為其高管人員授予現(xiàn)金股票增值權(quán)共計(jì)45萬份,這些人員從2011年1月1日起必須在該公司連續(xù)服務(wù)3年,2011年12月31日股票增值權(quán)公允價(jià)值共計(jì)為150萬元。甲公司估計(jì)未來3年無高管人員離職。假定稅法規(guī)定,現(xiàn)金結(jié)算的股份支付于實(shí)際支付時(shí)允許稅前扣除。②甲公司與乙公司簽訂一項(xiàng)供銷合同,約定甲公司在2011年9月份供應(yīng)給乙公司一批物資。由于甲公司未能按照合同發(fā)貨,致使乙公司發(fā)生重大經(jīng)濟(jì)損失。乙公司通過法律程序要求甲公司賠償經(jīng)濟(jì)損失600萬元,該訴訟案件在2011年12月31日尚未判決,甲公司確認(rèn)了300萬元的預(yù)計(jì)負(fù)債。稅法規(guī)定,上述預(yù)計(jì)負(fù)債產(chǎn)生的損失僅允許在實(shí)際支出時(shí)予以稅前扣除。③2011年1月3目購買丙公司的股票,購買成本為400萬元,甲公司準(zhǔn)備隨對出售。2011年已確認(rèn)公允價(jià)值變動收益100萬元,2011年12月31日出售丙公司的股票,出售價(jià)款600萬元已經(jīng)收到,稅法規(guī)定,公允價(jià)值變動不得計(jì)入應(yīng)納稅所得稅額。④2011年11月6日購買丁公司的股票,購買價(jià)款為1 000萬元,甲公司準(zhǔn)備隨時(shí)出售。12月31日公允價(jià)值為1 120萬元。⑤12月31日,計(jì)提壞賬準(zhǔn)備50萬元、計(jì)提固定資產(chǎn)減值準(zhǔn)備80萬元。⑥12月31日,計(jì)提產(chǎn)品質(zhì)量保證費(fèi)用225萬元,同日實(shí)際支付保修費(fèi)用200萬元。稅法規(guī)定,計(jì)提產(chǎn)品質(zhì)量保證費(fèi)用于實(shí)際發(fā)生時(shí)計(jì)A應(yīng)納稅所得稅額。期初“預(yù)計(jì)負(fù)債-產(chǎn)品質(zhì)量保證”余額為0。 (4)除上述經(jīng)濟(jì)業(yè)務(wù)外,登記本月發(fā)生的其他經(jīng)濟(jì)業(yè)務(wù)形成的有關(guān)賬戶發(fā)生額如下 :

(2)甲公司2011年12月發(fā)生下列經(jīng)濟(jì)業(yè)務(wù)的會計(jì)處理方法與稅法處理方法無差異。資料如下;①12月1日,向A公司銷售商品一批,增值稅專用發(fā)票上注明銷售價(jià)格為1500萬元。提貨單和增值稅專用發(fā)票已交A公司,款項(xiàng)尚未收取。為及時(shí)收回貨款,給予A公司的現(xiàn)金折扣條件如下:2/10,1/20,n/30(假定現(xiàn)金折扣按不含增值稅的銷售價(jià)格計(jì)算)。該批商品的實(shí)際成本為1 125萬元。②12月3日,收到B公司來函,要求對當(dāng)年1月5日所購商品在銷售價(jià)格上給予5%的折讓(甲公司在該批商品售出時(shí),已確認(rèn)銷售收入3 000萬元,但款項(xiàng)尚未收取)。經(jīng)核查,該批商品存在外觀質(zhì)量問題。甲公司同意了B公司提出的折讓要求。當(dāng)日,甲公司于收到B公司提供的《開具紅字增值稅專用發(fā)票申請單》時(shí)開具紅字增值稅專用發(fā)票。③12月9日,收到A公司支付的貨教,并存入銀行。④12月15日,與C公司簽訂一項(xiàng)專利技術(shù)使用權(quán)轉(zhuǎn)讓合同。合同規(guī)定,C公司有償使用甲公司的該項(xiàng)專利技術(shù),使用期為2年,一次性支付使用費(fèi)1 500萬元;甲公司在合同簽訂日提供該專利技術(shù)資料,不提供后續(xù)服務(wù)。與該項(xiàng)交易有關(guān)的手續(xù)已辦妥,從C公司收取的使甩費(fèi)已存入銀行。⑤12月16 日與D公司簽訂一項(xiàng)為其安裝設(shè)備的合同。合同規(guī)定,該設(shè)備安裝期限為2個(gè)月,合同總價(jià)款為450萬元。合同簽訂日預(yù)收價(jià)款375萬元,至12月31日,已實(shí)際發(fā)生安裝費(fèi)用210萬元(均為安裝人員職工薪酬),預(yù)計(jì)還將發(fā)生安裝費(fèi)用90萬元。甲公司按實(shí)際發(fā)生的成本占總成本的比例確定安裝勞務(wù)的完工進(jìn)度。假定該合同的結(jié)果能夠可靠地估計(jì)。⑥12月20日,收到E公司退回的商品一批。該批商品系當(dāng)年11月1日售出。銷售價(jià)格為750萬元,實(shí)際成本為600萬元,售出時(shí)開具了增值稅專用發(fā)票并交付E公司,但未確認(rèn)該批商品的銷售收入,貨款也尚未收取。經(jīng)查核。該批商品的性能不穩(wěn)定。甲公司同意了E公司的退貨要求。當(dāng)日,甲公司辦妥了退貨手續(xù),并將開具的紅字增值稅專用發(fā)票交給了E公司。⑦12月20日,與F公司簽訂預(yù)收貨款銷售商品協(xié)議,銷售價(jià)格為1 200萬元。根據(jù)協(xié)議,協(xié)議簽訂日預(yù)收價(jià)款600萬元,余款于次年1月31日變貨時(shí)付清。當(dāng)日,收到F公司預(yù)付的款項(xiàng),并存入銀行。⑧12月21日,以周定資產(chǎn)(不動產(chǎn))清償應(yīng)付賬款3 200萬元,固定資產(chǎn)原值為2 900萬元,已計(jì)提折舊210萬元,公允價(jià)值為3 000萬元。⑨12月31日,與G公司簽訂合同采用售后回購方式向G公司銷售商品一批,以此融入資金。該批商品的銷售價(jià)格為400萬元,實(shí)際成本為340萬元。商品已發(fā)出,款項(xiàng)已收到。該合同規(guī)定,甲公司應(yīng)在2012年6月30日將該批商品回購,回購價(jià)為418萬元(不含增值稅額)。⑩12月31日,與H公司簽訂資產(chǎn)交換合同,以庫存甲商品換入固定資產(chǎn)一臺。A公司換出商品賬面余額為100萬元,計(jì)提存貨跌價(jià)準(zhǔn)備30萬元,公允價(jià)值140萬元。該交換具有商業(yè)實(shí)質(zhì)并且公允價(jià)值能夠可靠計(jì)量,另收到銀行存款13.8萬元。固定資產(chǎn)公允價(jià)值為150萬元。不考慮耐定資產(chǎn)相關(guān)稅費(fèi)。 (3)20 11年12月31日發(fā)生下列經(jīng)濟(jì)業(yè)務(wù)的會計(jì)處理方法與稅法處理方法存在差異。資料如下:①2011年1月1日,甲公司為其高管人員授予現(xiàn)金股票增值權(quán)共計(jì)45萬份,這些人員從2011年1月1日起必須在該公司連續(xù)服務(wù)3年,2011年12月31日股票增值權(quán)公允價(jià)值共計(jì)為150萬元。甲公司估計(jì)未來3年無高管人員離職。假定稅法規(guī)定,現(xiàn)金結(jié)算的股份支付于實(shí)際支付時(shí)允許稅前扣除。②甲公司與乙公司簽訂一項(xiàng)供銷合同,約定甲公司在2011年9月份供應(yīng)給乙公司一批物資。由于甲公司未能按照合同發(fā)貨,致使乙公司發(fā)生重大經(jīng)濟(jì)損失。乙公司通過法律程序要求甲公司賠償經(jīng)濟(jì)損失600萬元,該訴訟案件在2011年12月31日尚未判決,甲公司確認(rèn)了300萬元的預(yù)計(jì)負(fù)債。稅法規(guī)定,上述預(yù)計(jì)負(fù)債產(chǎn)生的損失僅允許在實(shí)際支出時(shí)予以稅前扣除。③2011年1月3目購買丙公司的股票,購買成本為400萬元,甲公司準(zhǔn)備隨對出售。2011年已確認(rèn)公允價(jià)值變動收益100萬元,2011年12月31日出售丙公司的股票,出售價(jià)款600萬元已經(jīng)收到,稅法規(guī)定,公允價(jià)值變動不得計(jì)入應(yīng)納稅所得稅額。④2011年11月6日購買丁公司的股票,購買價(jià)款為1 000萬元,甲公司準(zhǔn)備隨時(shí)出售。12月31日公允價(jià)值為1 120萬元。⑤12月31日,計(jì)提壞賬準(zhǔn)備50萬元、計(jì)提固定資產(chǎn)減值準(zhǔn)備80萬元。⑥12月31日,計(jì)提產(chǎn)品質(zhì)量保證費(fèi)用225萬元,同日實(shí)際支付保修費(fèi)用200萬元。稅法規(guī)定,計(jì)提產(chǎn)品質(zhì)量保證費(fèi)用于實(shí)際發(fā)生時(shí)計(jì)A應(yīng)納稅所得稅額。期初“預(yù)計(jì)負(fù)債-產(chǎn)品質(zhì)量保證”余額為0。 (4)除上述經(jīng)濟(jì)業(yè)務(wù)外,登記本月發(fā)生的其他經(jīng)濟(jì)業(yè)務(wù)形成的有關(guān)賬戶發(fā)生額如下 :

(5)甲公司按年度計(jì)算所得稅。2011年初“遞延所得稅資產(chǎn)”和“遞延所得稅負(fù)債”科目余額為零。除業(yè)務(wù)(3)資料以外不考慮其他納稅調(diào)整。 要求: (1)根據(jù)甲公司資料(2),編制上述經(jīng)濟(jì)業(yè)務(wù)相關(guān)的會計(jì)分錄。 (2)根據(jù)資料(3)編制相關(guān)會計(jì)分錄。 (3)根據(jù)資料(3)計(jì)算應(yīng)納稅所得額和應(yīng)交所得稅,編制有關(guān)所得稅的會計(jì)分錄。 (4)編制甲公司2011年度的利潤表(簡表)。

(5)甲公司按年度計(jì)算所得稅。2011年初“遞延所得稅資產(chǎn)”和“遞延所得稅負(fù)債”科目余額為零。除業(yè)務(wù)(3)資料以外不考慮其他納稅調(diào)整。 要求: (1)根據(jù)甲公司資料(2),編制上述經(jīng)濟(jì)業(yè)務(wù)相關(guān)的會計(jì)分錄。 (2)根據(jù)資料(3)編制相關(guān)會計(jì)分錄。 (3)根據(jù)資料(3)計(jì)算應(yīng)納稅所得額和應(yīng)交所得稅,編制有關(guān)所得稅的會計(jì)分錄。 (4)編制甲公司2011年度的利潤表(簡表)。

- 3 【綜合題(主觀)】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。2009年至2012年,甲公司與固定資產(chǎn)有關(guān)的業(yè)務(wù)資料如下。 (1)甲公司擬以自營方式建造一條生產(chǎn)線。2009年11月1日(生產(chǎn)經(jīng)營期間),甲公司購人工程物資,取得的增值稅專用發(fā)票上注明的價(jià)款為2 300萬元,增值稅額為391萬元;發(fā)生保險(xiǎn)費(fèi)45萬元,款項(xiàng)均以銀行存款支付;工程物資已驗(yàn)收入庫。 (2)2009年11月15日,甲公司開始建造該生產(chǎn)線。工程領(lǐng)用工程物資2 258萬元,領(lǐng)用生產(chǎn)用原材料實(shí)際成本為60萬元,發(fā)生安裝工人工資70.4萬元,沒有發(fā)生其他相關(guān)稅費(fèi)。該原材料未計(jì)提存貨跌價(jià)準(zhǔn)備。建造過程中,發(fā)生工程物資報(bào)廢20萬元(不包括在上述領(lǐng)用工程物資價(jià)值內(nèi));獲得保險(xiǎn)賠償款10萬元,該賠償款尚未收到;殘料已無使用價(jià)值。工程達(dá)到預(yù)定可使用狀態(tài)前進(jìn)行試運(yùn)轉(zhuǎn),領(lǐng)用生產(chǎn)用原材料實(shí)際成本為20萬元。未對該批原材料計(jì)提存貨跌價(jià)準(zhǔn)備。工程試運(yùn)轉(zhuǎn)生產(chǎn)的產(chǎn)品完工轉(zhuǎn)為庫存商品,該庫存商品的估計(jì)售價(jià)(不含增值稅)為40萬元。 (3)2009年12月31日,該生產(chǎn)線達(dá)到預(yù)定可使用狀態(tài),當(dāng)日投入使用。該生產(chǎn)線預(yù)計(jì)使用年限為6年,預(yù)計(jì)凈殘值為26.4萬元,采用直線法計(jì)提折舊。 (4)2010年12月31日,該生產(chǎn)線出現(xiàn)減值跡象。甲公司預(yù)計(jì)該生產(chǎn)線在未來4年內(nèi)每年產(chǎn)生的現(xiàn)金流量凈額分別為200萬元、300萬元、400萬元、600萬元,2015年產(chǎn)生的現(xiàn)金流量凈額以及該生產(chǎn)線使用壽命結(jié)束時(shí)處置形成的現(xiàn)金流量凈額合計(jì)為400萬元;假定按照5%的折現(xiàn)率和相應(yīng)期間的時(shí)間價(jià)值系數(shù)計(jì)算該生產(chǎn)線未來現(xiàn)金流量的現(xiàn)值;該生產(chǎn)線的公允價(jià)值減去處置費(fèi)用后凈額為1 500萬元。已知部分復(fù)利現(xiàn)值系數(shù)如下:

(5)2011年1月1日,該生產(chǎn)線的預(yù)計(jì)尚可使用年限為5年,預(yù)計(jì)凈殘值為25.12萬元,采用直線法計(jì)提折舊。 (6)2011年6月30日,甲公司采用出包方式對該生產(chǎn)線進(jìn)行改良。當(dāng)日,該生產(chǎn)線停止使用,開始進(jìn)行改良。在改良過程中,甲公司以銀行存款支付工程總價(jià)款243.88萬元。 (7)2011年8月20日,改良工程完工驗(yàn)收合格并于當(dāng)日投入使用,預(yù)計(jì)尚可使用年限為8年,預(yù)計(jì)凈殘值為20萬元,采用直線法計(jì)提折舊。2011年12月31日,該生產(chǎn)線未發(fā)生減值。 (8)2012年4月30日,甲公司與丁公司達(dá)成債務(wù)重組協(xié)議,以該生產(chǎn)線抵償所欠丁公司貨款1 900萬元,此時(shí)該項(xiàng)固定資產(chǎn)公允價(jià)值為1 600萬元。當(dāng)日,甲公司與丁公司辦理完畢財(cái)產(chǎn)移交手續(xù),開出增值稅專用發(fā)票,假定不考慮其他相關(guān)稅費(fèi),答案中的金額用萬元表示。 要求: (1)請計(jì)算2009年12月31日該生產(chǎn)線達(dá)到預(yù)定可使用狀態(tài)時(shí)的入賬價(jià)值。 (2)請判斷,2010年12月31日,該生產(chǎn)線是否發(fā)生了減值,如果發(fā)生減值,請計(jì)算應(yīng)計(jì)提的減值準(zhǔn)備金額。 (3)請計(jì)算2011年度該生產(chǎn)線改良前計(jì)提的折舊額,并編制2011年6月30日該生產(chǎn)線轉(zhuǎn)入改良時(shí)的會計(jì)分錄。 (4)計(jì)算2011年8月20日改良工程達(dá)到預(yù)定可使用狀態(tài)后該生產(chǎn)線的成本。 (5)計(jì)算2011年度該生產(chǎn)線改良后計(jì)提的折舊額。 (6)編制2012年4月30日該生產(chǎn)線抵償債務(wù)的

(5)2011年1月1日,該生產(chǎn)線的預(yù)計(jì)尚可使用年限為5年,預(yù)計(jì)凈殘值為25.12萬元,采用直線法計(jì)提折舊。 (6)2011年6月30日,甲公司采用出包方式對該生產(chǎn)線進(jìn)行改良。當(dāng)日,該生產(chǎn)線停止使用,開始進(jìn)行改良。在改良過程中,甲公司以銀行存款支付工程總價(jià)款243.88萬元。 (7)2011年8月20日,改良工程完工驗(yàn)收合格并于當(dāng)日投入使用,預(yù)計(jì)尚可使用年限為8年,預(yù)計(jì)凈殘值為20萬元,采用直線法計(jì)提折舊。2011年12月31日,該生產(chǎn)線未發(fā)生減值。 (8)2012年4月30日,甲公司與丁公司達(dá)成債務(wù)重組協(xié)議,以該生產(chǎn)線抵償所欠丁公司貨款1 900萬元,此時(shí)該項(xiàng)固定資產(chǎn)公允價(jià)值為1 600萬元。當(dāng)日,甲公司與丁公司辦理完畢財(cái)產(chǎn)移交手續(xù),開出增值稅專用發(fā)票,假定不考慮其他相關(guān)稅費(fèi),答案中的金額用萬元表示。 要求: (1)請計(jì)算2009年12月31日該生產(chǎn)線達(dá)到預(yù)定可使用狀態(tài)時(shí)的入賬價(jià)值。 (2)請判斷,2010年12月31日,該生產(chǎn)線是否發(fā)生了減值,如果發(fā)生減值,請計(jì)算應(yīng)計(jì)提的減值準(zhǔn)備金額。 (3)請計(jì)算2011年度該生產(chǎn)線改良前計(jì)提的折舊額,并編制2011年6月30日該生產(chǎn)線轉(zhuǎn)入改良時(shí)的會計(jì)分錄。 (4)計(jì)算2011年8月20日改良工程達(dá)到預(yù)定可使用狀態(tài)后該生產(chǎn)線的成本。 (5)計(jì)算2011年度該生產(chǎn)線改良后計(jì)提的折舊額。 (6)編制2012年4月30日該生產(chǎn)線抵償債務(wù)的

- 4 【單選題】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。本期購入原材料150公斤,收到的增值稅專用發(fā)票上注明價(jià)款900萬元,增值稅稅額為153萬元。另發(fā)生運(yùn)輸費(fèi)用9萬元(運(yùn)費(fèi)的11%可作為增值稅進(jìn)項(xiàng)稅額抵扣),包裝費(fèi)3萬元,途中保險(xiǎn)費(fèi)用2.7萬元。原材料運(yùn)抵企業(yè)后,驗(yàn)收入庫原材料為148公斤,運(yùn)輸途中發(fā)生合理損耗2公斤。甲公司原材料入賬價(jià)值為( )萬元。

- A 、911.70

- B 、913.71

- C 、913.35

- D 、914.70

- 5 【多選題】(一)甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。有以下業(yè)務(wù): (1)2010年4月1日,甲公司與庚公司簽訂一項(xiàng)固定造價(jià)合同,合同金額為800萬元。工程自2010年5月開工,預(yù)計(jì)2012年3月完工。甲公司2010年實(shí)際發(fā)生成本216萬元,至2011年12月31日止累計(jì)實(shí)際發(fā)生成本680萬元,甲公司簽訂合同時(shí)預(yù)計(jì)合同總成本為720萬元,因價(jià)格上漲等原因2011年年末預(yù)計(jì)合同總成本為850萬元。 (2)甲公司與丙企業(yè)簽訂以舊換新業(yè)務(wù)合同,2011年11月5日按照合同向丙企業(yè)銷售某產(chǎn)品10臺,單價(jià)為3萬元,每臺增值稅稅額0.51萬元,單位銷售成本為2.5萬元。甲公司已經(jīng)開具增值稅專用發(fā)票,同時(shí)收回10臺同類舊商品作為庫存商品核算并已入庫,每件回收價(jià)為0.2萬元(不考慮回收舊商品的增值稅)。 (3)2011年12月1日與乙公司簽訂合同采用預(yù)收款方式銷售其所生產(chǎn)的設(shè)備一臺。合同約定設(shè)備售價(jià)100萬元(不含增值稅)。甲公司2011年12月10日收到乙公司預(yù)付款117萬元,2012年1月20日甲公司按照合同向乙公司發(fā)貨并開出增值稅專用發(fā)票。 (4)甲公司為融資于2011年12月1日與戊公司簽訂合同,向戊公司銷售自用管理設(shè)備一臺,銷售價(jià)格為800萬元。同時(shí)雙方又約定,甲公司于2012年11月30日以860萬元將所售該設(shè)備購回。甲公司該設(shè)備賬面價(jià)值為650萬元。同日,甲公司發(fā)出該設(shè)備并收到戊公司支付的800萬元款項(xiàng)。甲公司采用直線法計(jì)提與該交易相關(guān)的利息費(fèi)用。 (5)2011年12月5日,甲公司向丁公司銷售一批E產(chǎn)品,銷售價(jià)格為100萬元(不含增值稅),并開具增值稅專用發(fā)票。為及早收回貨款,雙方合同約定的現(xiàn)金折扣條件為:2/10,1/20,n/30(假定計(jì)算現(xiàn)金折扣時(shí)不考慮增值稅)。甲公司E產(chǎn)品的成本為75萬元,丁公司已于12月10日付款。 (6)2011年12月31日,甲公司采用分期收款方式向辛公司銷售A產(chǎn)品一臺,銷售價(jià)格為5000萬元,合同約定發(fā)出A產(chǎn)品當(dāng)日收取貨款1250萬元及其增值稅稅額212.5萬元,余款分3次于每年12月31日等額收取,該產(chǎn)品在現(xiàn)銷方式下的公允價(jià)值為4591.25萬元。甲公司采用實(shí)際利率法攤銷未實(shí)現(xiàn)融資收益,實(shí)際年利率為6%。增值稅納稅義務(wù)在收款時(shí)發(fā)生。 (7)2011年12月,甲公司為促銷B產(chǎn)品規(guī)定購買B產(chǎn)品滿100元(含增值稅)贈送10個(gè)積分,一個(gè)積分等于1元,積分可在1年內(nèi)兌換商品。當(dāng)月滿足授予積分條件的B產(chǎn)品營業(yè)額為234萬元,共授予積分23.4萬分(不考慮增值稅),假設(shè)當(dāng)月沒有積分兌換。甲公司以下業(yè)務(wù)處理正確的有( )。

- A 、在2011年12月10日收到乙公司付款時(shí)確認(rèn)商品銷售收入100萬元

- B 、在2012年1月20日向乙公司發(fā)貨時(shí)確認(rèn)商品銷售收入100萬元

- C 、與丙企業(yè)以舊換新業(yè)務(wù)使甲公司2011年利潤表中營業(yè)利潤增加3萬元

- D 、與丙企業(yè)以舊換新業(yè)務(wù)使甲公司2011年利潤表中營業(yè)利潤增加5萬元

- E 、對丁公司的銷售使得甲公司2011年利潤表中營業(yè)利潤增加23萬元

- 6 【單選題】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。2009年度,甲公司發(fā)生的有關(guān)交易或事項(xiàng)如下:甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。2009年度,甲公司發(fā)生的有關(guān)交易或事項(xiàng)如下: (1)甲公司以賬面價(jià)值為50萬元、市場價(jià)格為65萬元的一批庫存商品與乙公司原股東丙公司進(jìn)行交換,換取乙公司20%的股權(quán)。甲公司取得乙公司20%股權(quán)后,對乙公司具有重大影響。取得投資時(shí)乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值份額為400萬元。 (2)甲公司以賬面價(jià)值為20萬元、市場價(jià)格為25萬元的一批庫存商品交付丙公司,抵償所欠丙公司款項(xiàng)35萬元。 (3)甲公司領(lǐng)用賬面價(jià)值為28萬元、市場價(jià)格為32萬元的一批原材料,投入在建工程項(xiàng)目。 (4)甲公司將賬面價(jià)值為12萬元、市場價(jià)格為15萬元的一批庫存商品作為集體福利發(fā)放給職工。上述市場價(jià)格等于計(jì)稅價(jià)格,均不含增值稅。 要求:根據(jù)上述資料,不考慮其他因素,回答下列問題。 甲公司2009年度因上述交易或事項(xiàng)應(yīng)當(dāng)確認(rèn)的收入是( )。

- A 、90萬元

- B 、105萬元

- C 、120萬元

- D 、137萬元

- 7 【單選題】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。甲公司委托乙公司(增值稅一般納稅人)代為加工一批屬于應(yīng)稅消費(fèi)品的原材料(非金銀首飾),該批委托加工原材料收回后用于繼續(xù)加工應(yīng)稅消費(fèi)品。發(fā)出原材料實(shí)際成本為620萬元,支付的不含增值稅的加工費(fèi)為100萬元,增值稅額為17萬元,代收代交的消費(fèi)稅額為80萬元。該批委托加工原材料已驗(yàn)收入庫,其實(shí)際成本為()。

- A 、720萬元

- B 、737萬元

- C 、800萬元

- D 、817萬元

- 8 【單選題】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。該公司董事會決定于20×3年3月31日對某生產(chǎn)用國有資產(chǎn)進(jìn)行技術(shù)改造。2003年3月31日,該固定資產(chǎn)的賬面原價(jià)為5 000萬元,已計(jì)提折舊為3 000萬元,未計(jì)提減值準(zhǔn)備;該固定資產(chǎn)預(yù)計(jì)使用壽命為20年,預(yù)計(jì)凈殘值為零,按直線法計(jì)提折舊。為改造該固定資產(chǎn)領(lǐng)用生產(chǎn)用原材料500萬元,發(fā)生人工費(fèi)用190萬元,領(lǐng)用工程用物資1300萬元;拆除原固定資產(chǎn)上的部分部件的變價(jià)凈收入為10萬元。假定該技術(shù)改造工程于2003年9月25日達(dá)到預(yù)定可使用狀態(tài)并交付生產(chǎn)使用,改造后該固定資產(chǎn)預(yù)計(jì)可收回金額為3 900萬元,預(yù)計(jì)尚可使用壽命為15年,預(yù)計(jì)凈殘值為零,按直線法計(jì)提折舊。甲公司2003年度對該生產(chǎn)用固定資產(chǎn)計(jì)提的折舊額為()萬元。

- A 、125

- B 、127.5

- C 、129

- D 、130.25

- 9 【多選題】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%,適用的所得稅稅率為25%,商品、原材料售價(jià)中不含增值稅稅額。假定銷售商品、原材料和提供勞務(wù)均符合收入確認(rèn)條件,其成本在確認(rèn)收入時(shí)逐筆結(jié)轉(zhuǎn)。不考慮其他因素。2014年度,甲公司發(fā)生如下交易或事項(xiàng):(1)銷售商品一批,售價(jià)500萬元,款項(xiàng)尚未收回。該批商品實(shí)際成本為300萬元,未計(jì)提存貨跌價(jià)準(zhǔn)備。(2)分配和支付管理人員工資100萬元。(3)向乙公司轉(zhuǎn)讓一項(xiàng)專利權(quán)的使用權(quán),一次性收取使用費(fèi)20萬元并存入銀行,且不再提供后續(xù)服務(wù),該專利權(quán)的預(yù)期使用壽命不能確定。(4)銷售一批原材料,增值稅專用發(fā)票注明售價(jià)100萬元,款項(xiàng)收到并存入銀行。該批材料的實(shí)際成本為60萬元,未計(jì)提存貨跌價(jià)準(zhǔn)備。(5)另外以銀行存款分別支付管理費(fèi)用20萬元、財(cái)務(wù)費(fèi)用10萬元(與籌資活動有關(guān))、營業(yè)外支出5萬元。(6)期末因交易性金融資產(chǎn)公允價(jià)值變動確認(rèn)公允價(jià)值變動收益20萬元(按稅法規(guī)定不得計(jì)入當(dāng)期應(yīng)納稅所得額)。(7)收到聯(lián)營企業(yè)分派的現(xiàn)金股利5萬元。(8)可供出售金融資產(chǎn)公允價(jià)值上升100萬元。下列有關(guān)利潤表項(xiàng)目的填列,說法正確的有()。

- A 、“營業(yè)收入”項(xiàng)目為620萬元

- B 、“營業(yè)利潤”項(xiàng)目為145萬元

- C 、“利潤總額”項(xiàng)目為145萬元

- D 、“凈利潤”項(xiàng)目為108.75萬元

- E 、“綜合收益總額”項(xiàng)目為183.75萬元

- 10 【多選題】甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。2014年度,甲公司發(fā)生的有關(guān)交易或事項(xiàng)如下: (1)甲公司以賬面價(jià)值為80萬元、市場價(jià)格為100萬元的一批庫存商品向乙公司(非上市公司)投資,取得乙公司2%的股權(quán)。甲公司取得乙公司2%的股權(quán)后,對乙公司不具有控制、共同控制和重大影響,且無法可靠確定該項(xiàng)投資的公允價(jià)值。 (2)甲公司以賬面價(jià)值為50萬元、市場價(jià)格為80萬元的一批庫存商品與丙公司一項(xiàng)專利進(jìn)行交換(具有商業(yè)實(shí)質(zhì)),同時(shí)支付補(bǔ)價(jià)5萬元。 (3)甲公司領(lǐng)用賬面價(jià)值為30萬元、市場價(jià)格為50萬元的一批產(chǎn)成品,投入在建工程項(xiàng)目。 (4)甲公司將賬面價(jià)值為18萬元、市場價(jià)格為30萬元的一批庫存商品作為集體福利發(fā)放給職工。 (5)甲公司以賬面價(jià)值為160萬元、市場價(jià)格為200萬元的庫存商品抵償債務(wù)300萬元。 (6)甲公司接受控股股東捐贈的現(xiàn)金100萬元。 已知上述市場價(jià)格均等于計(jì)稅價(jià)格,且不含增值稅。 要求:根據(jù)上述資料,不考慮其他因素,回答下列第(1)題至第(2)題。 關(guān)于上述交易或事項(xiàng),下列說法中正確的有()。

- A 、甲公司取得乙公司2%股權(quán)的初始投資成本為117萬元

- B 、甲公司在建工程領(lǐng)用產(chǎn)成品應(yīng)確認(rèn)收入50萬元

- C 、甲公司將庫存商品發(fā)放給職工不應(yīng)確認(rèn)收入

- D 、甲公司用庫存商品抵債應(yīng)確認(rèn)收入200萬元

- E 、甲公司接受控股股東捐贈的現(xiàn)金應(yīng)確認(rèn)營業(yè)外收入100萬元

熱門試題換一換

- 公司現(xiàn)金流量表中,“銷售商品、提供勞務(wù)收到的現(xiàn)金”項(xiàng)目的本期金額為()。

- 根據(jù)票據(jù)法律制度的規(guī)定,商業(yè)匯票的失票人可以向( )申請公示催告。

- 下列關(guān)于和解的表述中,符合企業(yè)破產(chǎn)法規(guī)定的有()。

- 如果甲研究所同意解除合同,是否可以不再向乙公司交付約定的設(shè)備?是否可以不向乙公司返還100萬元預(yù)付款?分別說明理由。

- 編制甲公司對丙公司投資在合并財(cái)務(wù)報(bào)表中的調(diào)整分錄。

- 下列有關(guān)風(fēng)險(xiǎn)的表述中正確的是()。

- 采用預(yù)算作業(yè)成本分配率分配作業(yè)成本(分配時(shí)需計(jì)算成本差異調(diào)整率和調(diào)整額,將成本差異分配到有關(guān)產(chǎn)品),計(jì)算填列G公司傳統(tǒng)產(chǎn)品和新型成品的產(chǎn)品成本計(jì)算單(計(jì)算結(jié)果填入答題卷給定的表格內(nèi))。(2009年原改編)

- 滾動預(yù)算方法的優(yōu)點(diǎn)包括()。

- 下列各項(xiàng)錯(cuò)報(bào)中,通常對財(cái)務(wù)報(bào)表具有廣泛影響的有( )。

- 根據(jù)《禁止壟斷協(xié)議暫行規(guī)定》,將“其他協(xié)同行為”界定為“經(jīng)營者之間雖未明確訂立協(xié)議或者決定,但實(shí)質(zhì)上存在協(xié)調(diào)一致的行為”,執(zhí)法機(jī)構(gòu)認(rèn)定 “其他協(xié)同行為”時(shí),應(yīng)當(dāng)考慮的因素包括( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

jan9e