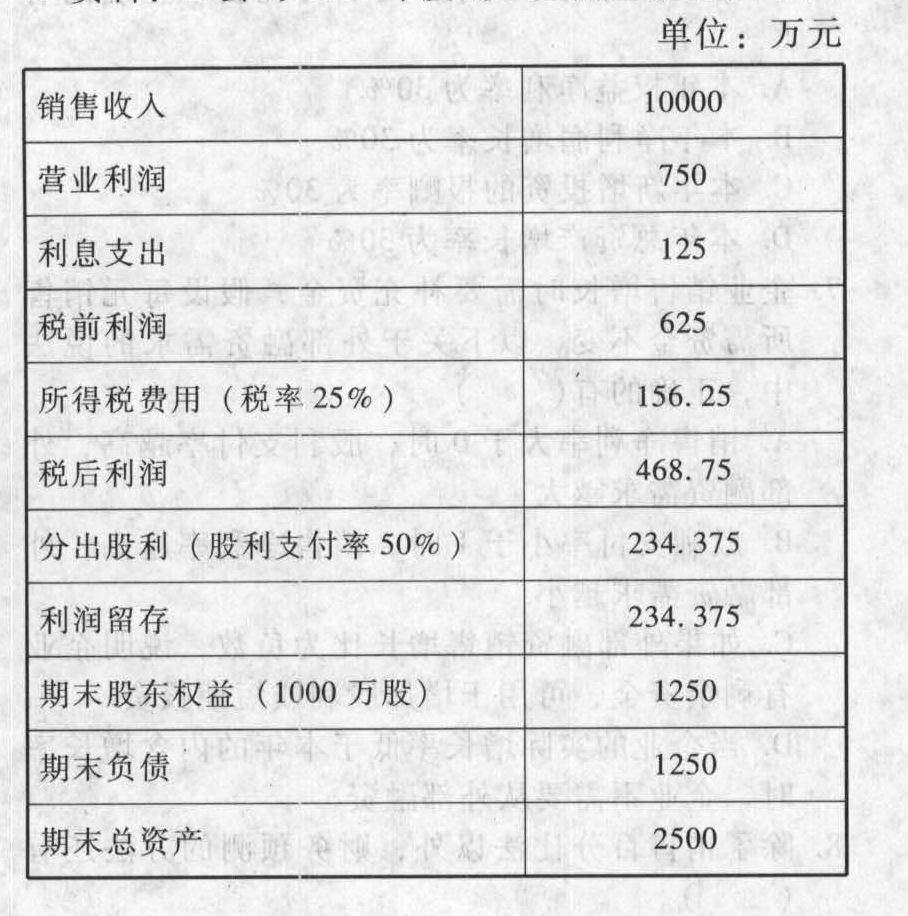

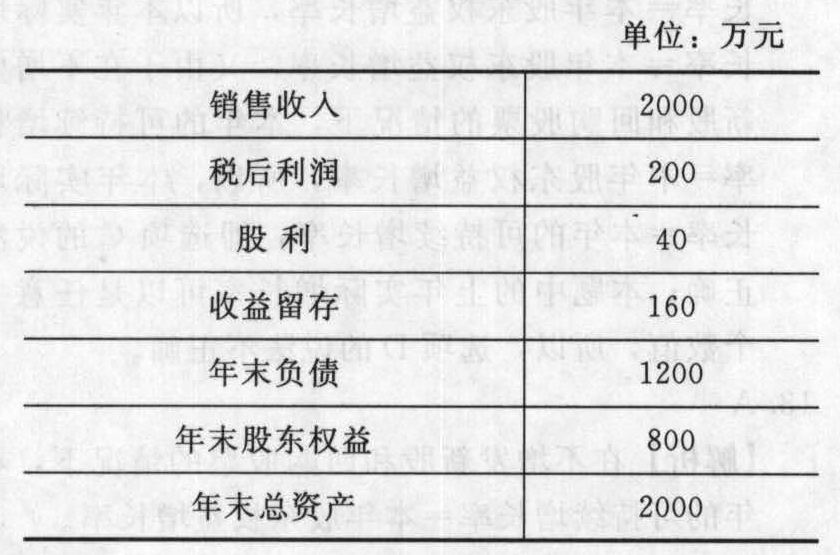

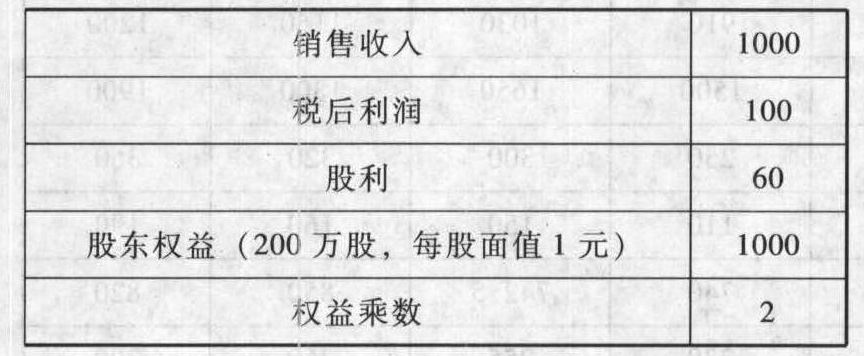

- 計(jì)算分析題資料:A公司2011年度的主要財(cái)務(wù)數(shù)據(jù)如下:

要求: (1)假設(shè)A公司在今后可以維持2011年的經(jīng)營效率和財(cái)務(wù)政策,不斷增長的產(chǎn)品能為市場所接受,不變的銷售凈利率可以涵蓋不斷增加的利息,并且不打算從外部籌集權(quán)益資金。請依次回答下列問題:①2012年的預(yù)期銷售增長率是多少?②今后的預(yù)期股利增長率是多少?③假設(shè)A公司2011年年末的股價(jià)是30元,股東預(yù)期的報(bào)酬率是多少?④假設(shè)A公司可以按2011年的平均利率水平在需要時(shí)取得借款,其加權(quán)平均資本成本是多少(資本結(jié)構(gòu)權(quán)數(shù)以賬面價(jià)值為基礎(chǔ))? (2)假設(shè)A公司2012年的計(jì)劃銷售增長率為35%,請回答下列互不關(guān)聯(lián)的問題:①如果不打算從外部籌集權(quán)益資金,并保持2011年的財(cái)務(wù)政策和資產(chǎn)周轉(zhuǎn)率,銷售凈利率應(yīng)達(dá)到多少?②如果想保持2011年的經(jīng)營效率和財(cái)務(wù)政策不變,需要從外部籌集多少股權(quán)資金?

要求: (1)假設(shè)A公司在今后可以維持2011年的經(jīng)營效率和財(cái)務(wù)政策,不斷增長的產(chǎn)品能為市場所接受,不變的銷售凈利率可以涵蓋不斷增加的利息,并且不打算從外部籌集權(quán)益資金。請依次回答下列問題:①2012年的預(yù)期銷售增長率是多少?②今后的預(yù)期股利增長率是多少?③假設(shè)A公司2011年年末的股價(jià)是30元,股東預(yù)期的報(bào)酬率是多少?④假設(shè)A公司可以按2011年的平均利率水平在需要時(shí)取得借款,其加權(quán)平均資本成本是多少(資本結(jié)構(gòu)權(quán)數(shù)以賬面價(jià)值為基礎(chǔ))? (2)假設(shè)A公司2012年的計(jì)劃銷售增長率為35%,請回答下列互不關(guān)聯(lián)的問題:①如果不打算從外部籌集權(quán)益資金,并保持2011年的財(cái)務(wù)政策和資產(chǎn)周轉(zhuǎn)率,銷售凈利率應(yīng)達(dá)到多少?②如果想保持2011年的經(jīng)營效率和財(cái)務(wù)政策不變,需要從外部籌集多少股權(quán)資金?

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案本題的主要考核點(diǎn)是可持續(xù)增長率的計(jì)算和應(yīng)用。

(1)①2012年預(yù)期增長率(可持續(xù)增長率)計(jì)算:銷售凈利率=4.69%,銷售收入/總資產(chǎn)=4,總資產(chǎn)/期末股東權(quán)益=2,利潤留存率=50%,可持續(xù)增長率=(銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×利潤留存率)÷(1-銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×利潤留存率)=(4.69%×4×2×50%)÷(1-4.69%×4×2×50%)=23.09%(可持續(xù)增長率=期初權(quán)益凈利率×利潤留存率=[468.75/(1250-234.375)]×50%=23.08%)

②在經(jīng)營效率和財(cái)務(wù)政策不變,并且不打算從外部籌集權(quán)益資金的情況下,股利增長率等于可持續(xù)增長率,即23.09%。

③股東的預(yù)期報(bào)酬率=下期股利/當(dāng)期股價(jià)+股利增長率=[(234.375÷1000)×(1+23.09%)]/30+23.09%=24.05%

④加權(quán)平均資本成本=稅后負(fù)債成本×負(fù)債比率+權(quán)益資本成本×權(quán)益比率=(125/1250)×(1-25%)×(1/2)+24.05%×(1/2)=15.78%

(2)①銷售凈利率計(jì)算設(shè)銷售凈利率為r,則:35%=(r×50%×2×4)÷(1-r×50%×2×4) 求得:r=6.48%

②籌集外部權(quán)益資金計(jì)算:預(yù)計(jì)下期銷售收入=銷售收入×(1+計(jì)劃銷售增長率)=10000×(1+35%)=13500(萬元)

總資產(chǎn)=銷售收入/資產(chǎn)周轉(zhuǎn)率=13500/4=3375(萬元)

期末股東權(quán)益=總資產(chǎn)/權(quán)益乘數(shù)=總資產(chǎn)×(權(quán)益/資產(chǎn))=3375×50%=1687.5(萬元)

期初股東權(quán)益=1250萬元本期利潤留存=計(jì)劃銷售收入×銷售凈利率×利潤留存率=13500×4.69%×50%=316.58(萬元)

需要籌集外部權(quán)益=期末股東權(quán)益-期初股東權(quán)益-本期利潤留存=1687.5-1250-316.58=120.92(萬元)

解析:在回答第(1)小題時(shí),我們需要注意以下幾點(diǎn):

①計(jì)算可持續(xù)增長率的公式很多,共有兩個代表性的公式,希望考生對這兩個公式一定要熟悉并理解其來龍去脈。外部融資需求和可持續(xù)增長率一直是考查的重點(diǎn),自從《財(cái)務(wù)成本管理》修訂后增加了這部分內(nèi)容以來,它就成了考試的重點(diǎn)和難點(diǎn),它可以結(jié)合財(cái)務(wù)分析以及資本成本、股利分配等內(nèi)容出題,因此希望考生要花時(shí)間把這部分內(nèi)容徹底弄懂。

②預(yù)期的股利增長率就是預(yù)期的銷售增長率。這是因?yàn)樵诮?jīng)營效率和財(cái)務(wù)政策不變的情況下,經(jīng)營效率不變,意味著銷售凈利率和總資產(chǎn)周轉(zhuǎn)率不變;財(cái)務(wù)政策不變,意味著股利支付率和資產(chǎn)負(fù)債率不變。所以,銷售凈利率不變,意味著其分子凈利潤和分母銷售收入的增長率相同;股利支付率不變,意味著其分子股利總額和分母凈利潤的增長率相同;由此可以得出:在經(jīng)營效率和財(cái)務(wù)政策不變的情況下,銷售收入增長率=凈利潤增長率=股利增長率。

③一般說來,一道小題中又分成幾個小題,那么往往前一小題的答案可以為后一小題所利用,這種關(guān)系在第(1)小題中體現(xiàn)得最為明顯。計(jì)算股利增長率可以利用銷售增長率,計(jì)算股東預(yù)期報(bào)酬率可以利用股利增長率,計(jì)算加權(quán)平均資本成本又可以利用股東預(yù)期報(bào)酬率。考生在考試過程中要特別注意利用這種關(guān)系。

在回答第(2)小題時(shí),我們要注意下面幾點(diǎn):

①在回答第一個問題時(shí),我們先看一下本題的條件:不打算從外部籌集權(quán)益資金,并保持2011年的財(cái)務(wù)政策和資產(chǎn)周轉(zhuǎn)率,這正是可持續(xù)增長率的假設(shè)條件,在這些條件下,銷售的增長率就等于可持續(xù)增長率。因此,我們就可以利用可持續(xù)增長率計(jì)算的第=個公式來求解。

②需要籌集的外部權(quán)益資金=期末股東權(quán)益-期初股東權(quán)益-本期利潤留存,期初股東權(quán)益是已知的,那么,只要求出另外兩個未知量就行了。本期利潤留存=本期計(jì)劃銷售收入×銷售凈利率×利潤留存率,由于公司的經(jīng)營效率與財(cái)務(wù)政策都不變,則銷售凈利率與利潤留存率這兩個指標(biāo)都不變,根據(jù)銷售收入增長35%的已知條件,本期計(jì)劃銷售收入也就可以算出來,利潤留存還是很容易就能算出來的。至于期末股東權(quán)益,由于我們已知了期初權(quán)益期末資產(chǎn)乘數(shù)和權(quán)益乘數(shù)這兩個指標(biāo),因此,只要知道期末的總資產(chǎn)就可以了。由于總資產(chǎn)周轉(zhuǎn)率保持不變,總資產(chǎn)周轉(zhuǎn)率=本期銷售收入/期末總資產(chǎn),而計(jì)劃銷售收入數(shù)據(jù)又馬上可以得到,則總資產(chǎn)也就容易得到了。這樣一來,期末股東權(quán)益也就算出來了。

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】甲公司上年度財(cái)務(wù)報(bào)表的主要資料如下:

要求: (1)計(jì)算填列下表的該公司財(cái)務(wù)比率(時(shí)點(diǎn)指標(biāo)用平均數(shù),計(jì)算存貨周轉(zhuǎn)次數(shù)時(shí)用營業(yè)成本計(jì)算,天數(shù)計(jì)算結(jié)果取整,一年按照365天計(jì)算);

要求: (1)計(jì)算填列下表的該公司財(cái)務(wù)比率(時(shí)點(diǎn)指標(biāo)用平均數(shù),計(jì)算存貨周轉(zhuǎn)次數(shù)時(shí)用營業(yè)成本計(jì)算,天數(shù)計(jì)算結(jié)果取整,一年按照365天計(jì)算); (2)與行業(yè)平均權(quán)益凈利率比較,用因素分析法依次分析營業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和權(quán)益乘數(shù)的影響,并說明本公司權(quán)益凈利率低于行業(yè)平均數(shù)的主要原因; (3)與行業(yè)平均財(cái)務(wù)比率比較,說明該公司經(jīng)營管理可能存在的問題。

(2)與行業(yè)平均權(quán)益凈利率比較,用因素分析法依次分析營業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和權(quán)益乘數(shù)的影響,并說明本公司權(quán)益凈利率低于行業(yè)平均數(shù)的主要原因; (3)與行業(yè)平均財(cái)務(wù)比率比較,說明該公司經(jīng)營管理可能存在的問題。

- 2 【綜合題(主觀)】ABC公司近3年的主要財(cái)務(wù)數(shù)據(jù)和財(cái)務(wù)比率如下:

假設(shè)該公司所得稅率為30%,利潤總額=毛利-期間費(fèi)用。要求:(1)分析說明總資產(chǎn)凈利率下降的原因;(2)分析說明總資產(chǎn)周轉(zhuǎn)率下降的原因;(3)計(jì)算第2年和第3年的毛利、期間費(fèi)用、利潤總額和凈利潤,并說明銷售凈利率下降的原因;(4)分析說明該公司的資金來源;(5)分析公司的股利支付比例;(6)假如你是該公司的財(cái)務(wù)經(jīng)理,在今年應(yīng)從哪些方面改善公司的財(cái)務(wù)狀況和經(jīng)營業(yè)績。

假設(shè)該公司所得稅率為30%,利潤總額=毛利-期間費(fèi)用。要求:(1)分析說明總資產(chǎn)凈利率下降的原因;(2)分析說明總資產(chǎn)周轉(zhuǎn)率下降的原因;(3)計(jì)算第2年和第3年的毛利、期間費(fèi)用、利潤總額和凈利潤,并說明銷售凈利率下降的原因;(4)分析說明該公司的資金來源;(5)分析公司的股利支付比例;(6)假如你是該公司的財(cái)務(wù)經(jīng)理,在今年應(yīng)從哪些方面改善公司的財(cái)務(wù)狀況和經(jīng)營業(yè)績。

- 3 【計(jì)算分析題】甲公司上年度財(cái)務(wù)報(bào)表主要數(shù)據(jù)如下:

要求:(1)計(jì)算上年的銷售凈利率、資產(chǎn)周轉(zhuǎn)率、收益留存率、權(quán)益乘數(shù)和可持續(xù)增長率;(2)假設(shè)本年符合可持續(xù)增長的全部條件,計(jì)算本年的銷售增長率以及銷售收入;(3)假設(shè)本年銷售凈利率提高到12%,收益留存率降低到0.4,不增發(fā)新股和回購股票,保持其他財(cái)務(wù)比率不變,計(jì)算本年的銷售收入、銷售增長率、可持續(xù)增長率和股東權(quán)益增長率;(4)假設(shè)本年銷售增長率計(jì)劃達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率指標(biāo)不變,計(jì)算資產(chǎn)周轉(zhuǎn)率應(yīng)該提高到多少;(5)假設(shè)本年銷售增長率計(jì)劃達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率指標(biāo)不變,計(jì)算銷售凈利率應(yīng)該提高到多少;(6)假設(shè)本年銷售增長率計(jì)劃達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率指標(biāo)不變,計(jì)算年末權(quán)益乘數(shù)應(yīng)該提高到多少。

要求:(1)計(jì)算上年的銷售凈利率、資產(chǎn)周轉(zhuǎn)率、收益留存率、權(quán)益乘數(shù)和可持續(xù)增長率;(2)假設(shè)本年符合可持續(xù)增長的全部條件,計(jì)算本年的銷售增長率以及銷售收入;(3)假設(shè)本年銷售凈利率提高到12%,收益留存率降低到0.4,不增發(fā)新股和回購股票,保持其他財(cái)務(wù)比率不變,計(jì)算本年的銷售收入、銷售增長率、可持續(xù)增長率和股東權(quán)益增長率;(4)假設(shè)本年銷售增長率計(jì)劃達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率指標(biāo)不變,計(jì)算資產(chǎn)周轉(zhuǎn)率應(yīng)該提高到多少;(5)假設(shè)本年銷售增長率計(jì)劃達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率指標(biāo)不變,計(jì)算銷售凈利率應(yīng)該提高到多少;(6)假設(shè)本年銷售增長率計(jì)劃達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率指標(biāo)不變,計(jì)算年末權(quán)益乘數(shù)應(yīng)該提高到多少。

- 4 【綜合題(主觀)】A公司上年度的主要財(cái)務(wù)數(shù)據(jù)如下:

要求回答下列互不相關(guān)的問題。(1)假設(shè)A公司在今后不增發(fā)新股可以維持上年的經(jīng)營效率和財(cái)務(wù)政策不變,不斷增長的產(chǎn)品能為市場所接受,不變的銷售凈利率可以涵蓋不斷增加的利息,請依次回答下列問題:①今年的預(yù)期銷售增長率是多少?②今后的預(yù)期股利增長率是多少?(2)假設(shè)打算通過提高銷售凈利率使今年的銷售增長率達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率不變,計(jì)算銷售凈利率應(yīng)該提高到多少?(3)假設(shè)打算通過提高收益留存率使今年的銷售增長率達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率不變,計(jì)算收益留存率應(yīng)該提高到多少。

要求回答下列互不相關(guān)的問題。(1)假設(shè)A公司在今后不增發(fā)新股可以維持上年的經(jīng)營效率和財(cái)務(wù)政策不變,不斷增長的產(chǎn)品能為市場所接受,不變的銷售凈利率可以涵蓋不斷增加的利息,請依次回答下列問題:①今年的預(yù)期銷售增長率是多少?②今后的預(yù)期股利增長率是多少?(2)假設(shè)打算通過提高銷售凈利率使今年的銷售增長率達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率不變,計(jì)算銷售凈利率應(yīng)該提高到多少?(3)假設(shè)打算通過提高收益留存率使今年的銷售增長率達(dá)到30%,不增發(fā)新股和回購股票,其他財(cái)務(wù)比率不變,計(jì)算收益留存率應(yīng)該提高到多少。

- 5 【綜合題(主觀)】ABC公司上年度財(cái)務(wù)報(bào)表的主要數(shù)據(jù)如下:

該公司上年12月31日的股票市價(jià)為20元,上年度普通股股數(shù)沒有變化,且全部發(fā)行在外。要求:(1)計(jì)算上年的可持續(xù)增長率;(2)根據(jù)上年末的股票市價(jià)計(jì)算市盈率和收入乘數(shù);(3)若該公司處于穩(wěn)定狀態(tài)(符合可持續(xù)增長的條件),計(jì)算其權(quán)益資本成本是多少?(4)若該公司從本年開始進(jìn)入穩(wěn)定狀態(tài),使用股權(quán)現(xiàn)金流量折現(xiàn)法計(jì)算該公司上年底的每股股權(quán)價(jià)值;(5) ABC公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的上市公司,與該公司所在行業(yè)相同的代表性公司有甲、乙兩家公司,有關(guān)資料如下表。用股價(jià)平均法評估ABC公司的股票價(jià)值。

該公司上年12月31日的股票市價(jià)為20元,上年度普通股股數(shù)沒有變化,且全部發(fā)行在外。要求:(1)計(jì)算上年的可持續(xù)增長率;(2)根據(jù)上年末的股票市價(jià)計(jì)算市盈率和收入乘數(shù);(3)若該公司處于穩(wěn)定狀態(tài)(符合可持續(xù)增長的條件),計(jì)算其權(quán)益資本成本是多少?(4)若該公司從本年開始進(jìn)入穩(wěn)定狀態(tài),使用股權(quán)現(xiàn)金流量折現(xiàn)法計(jì)算該公司上年底的每股股權(quán)價(jià)值;(5) ABC公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的上市公司,與該公司所在行業(yè)相同的代表性公司有甲、乙兩家公司,有關(guān)資料如下表。用股價(jià)平均法評估ABC公司的股票價(jià)值。

- 6 【計(jì)算分析題】A公司2011年財(cái)務(wù)報(bào)表主要數(shù)據(jù)如下表所示:

假設(shè)A公司資產(chǎn)均為經(jīng)營性資產(chǎn),流動負(fù)債為經(jīng)營負(fù)債,長期負(fù)債為有息負(fù)債,不變的銷售凈利率可以涵蓋增加的負(fù)債利息,假設(shè)企業(yè)各項(xiàng)經(jīng)營資產(chǎn)、經(jīng)營負(fù)債占銷售收入的比不變。 要求: (1)如果該公司預(yù)計(jì)2012年銷售增長率為20%,計(jì)劃銷售凈利率比上年增長10%,股利支付率保持不變,計(jì)算該公司2012年的外部融資需求額及外部融資銷售增長比。 (2)假設(shè)A公司2012年選擇可持續(xù)增長策略,維持目前的經(jīng)營效率和財(cái)務(wù)政策,不增發(fā)新股,請計(jì)算確定2012年所需的外部籌資額及其構(gòu)成。 (3)如果2012公司不打算從外部融資,而主要靠提高銷售凈利率,調(diào)整股利分配政策,擴(kuò)大留存收益來滿足銷售增長的資金需求,計(jì)劃下年銷售凈利率提高10%,不進(jìn)行股利分配,據(jù)此可以預(yù)計(jì)下年銷售增長率為多少。

假設(shè)A公司資產(chǎn)均為經(jīng)營性資產(chǎn),流動負(fù)債為經(jīng)營負(fù)債,長期負(fù)債為有息負(fù)債,不變的銷售凈利率可以涵蓋增加的負(fù)債利息,假設(shè)企業(yè)各項(xiàng)經(jīng)營資產(chǎn)、經(jīng)營負(fù)債占銷售收入的比不變。 要求: (1)如果該公司預(yù)計(jì)2012年銷售增長率為20%,計(jì)劃銷售凈利率比上年增長10%,股利支付率保持不變,計(jì)算該公司2012年的外部融資需求額及外部融資銷售增長比。 (2)假設(shè)A公司2012年選擇可持續(xù)增長策略,維持目前的經(jīng)營效率和財(cái)務(wù)政策,不增發(fā)新股,請計(jì)算確定2012年所需的外部籌資額及其構(gòu)成。 (3)如果2012公司不打算從外部融資,而主要靠提高銷售凈利率,調(diào)整股利分配政策,擴(kuò)大留存收益來滿足銷售增長的資金需求,計(jì)劃下年銷售凈利率提高10%,不進(jìn)行股利分配,據(jù)此可以預(yù)計(jì)下年銷售增長率為多少。

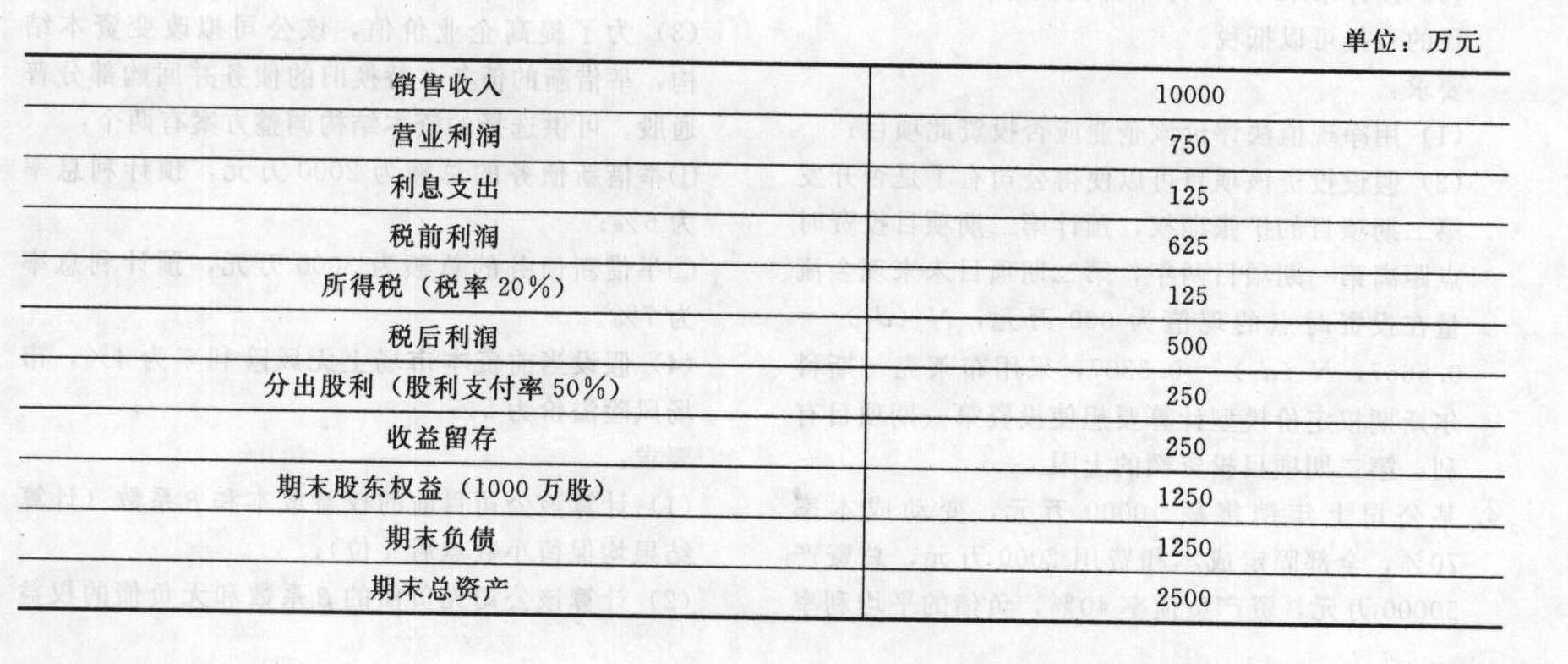

- 7 【綜合題(主觀)】資料:(1)E公司的2011年度財(cái)務(wù)報(bào)表主要數(shù)據(jù)如下:

(2)假設(shè)該公司未來保持經(jīng)營效率和財(cái)務(wù)政策不變且不增發(fā)新股;(3)假設(shè)公司目前的負(fù)債均為有息負(fù)債,負(fù)債預(yù)計(jì)的平均利息率為8%,預(yù)計(jì)未來維持目前資本結(jié)構(gòu),公司目前發(fā)行在外的股數(shù)為400萬股,公司目前的股價(jià)為15元/股。所得稅稅率為25%。要求:請分別回答下列互不相關(guān)的問題:(1)計(jì)算該公司目前的可持續(xù)增長率;(2)計(jì)算該公司股票的資本成本;(3)計(jì)算該公司負(fù)債的稅后資本成本;(4)計(jì)算該公司的加權(quán)資本成本。

(2)假設(shè)該公司未來保持經(jīng)營效率和財(cái)務(wù)政策不變且不增發(fā)新股;(3)假設(shè)公司目前的負(fù)債均為有息負(fù)債,負(fù)債預(yù)計(jì)的平均利息率為8%,預(yù)計(jì)未來維持目前資本結(jié)構(gòu),公司目前發(fā)行在外的股數(shù)為400萬股,公司目前的股價(jià)為15元/股。所得稅稅率為25%。要求:請分別回答下列互不相關(guān)的問題:(1)計(jì)算該公司目前的可持續(xù)增長率;(2)計(jì)算該公司股票的資本成本;(3)計(jì)算該公司負(fù)債的稅后資本成本;(4)計(jì)算該公司的加權(quán)資本成本。

- 8 【綜合題(主觀)】資料:E公司2011年度財(cái)務(wù)報(bào)表主要數(shù)據(jù)如下:

要求:請分別回答下列互不相關(guān)的問題:(1)計(jì)算該公司的可持續(xù)增長率。(2)假設(shè)該公司2012年度計(jì)劃銷售增長率是10%。公司擬通過提高銷售凈利率或提高資產(chǎn)負(fù)債率來解決資金不足問題。請分別計(jì)算銷售凈利率、資產(chǎn)負(fù)債率達(dá)到多少時(shí)可以滿足銷售增長所需資金。計(jì)算分析時(shí)假設(shè)除正在考查的財(cái)務(wù)比率之外其他財(cái)務(wù)比率不變,銷售不受市場限制,銷售凈利率涵蓋了增加負(fù)債的利息,并且公司不打算發(fā)行新的股份。(3)如果公司計(jì)劃2012年銷售增長率為15%,它應(yīng)當(dāng)籌集多少股權(quán)資本?計(jì)算時(shí)假設(shè)不變的銷售凈利率可以涵蓋增加負(fù)債的利息,銷售不受市場限制,并且不打算改變當(dāng)前的資本結(jié)構(gòu)、利潤留存率和經(jīng)營效率。(4)假設(shè)公司為了擴(kuò)大業(yè)務(wù),需要增加資金200萬元。這些資金有兩種籌集方式:全部通過增加借款取得,或者全部通過增發(fā)股票取得。如果通過借款補(bǔ)充資金,由于資產(chǎn)負(fù)債率提高,新增借款的利息率為6.5%,而2011年負(fù)債的平均利息率是5%;如果通過增發(fā)股票補(bǔ)充資金,預(yù)計(jì)發(fā)行價(jià)格為10元/股。假設(shè)公司的所得稅稅率為25%,固定的成本和費(fèi)用(包括管理費(fèi)用和營業(yè)費(fèi)用)可以維持在2011年125萬元的水平,變動成本率也可以維持2011年的水平,請計(jì)算兩種籌資方式的每股收益無差別點(diǎn)(銷售收入)。

要求:請分別回答下列互不相關(guān)的問題:(1)計(jì)算該公司的可持續(xù)增長率。(2)假設(shè)該公司2012年度計(jì)劃銷售增長率是10%。公司擬通過提高銷售凈利率或提高資產(chǎn)負(fù)債率來解決資金不足問題。請分別計(jì)算銷售凈利率、資產(chǎn)負(fù)債率達(dá)到多少時(shí)可以滿足銷售增長所需資金。計(jì)算分析時(shí)假設(shè)除正在考查的財(cái)務(wù)比率之外其他財(cái)務(wù)比率不變,銷售不受市場限制,銷售凈利率涵蓋了增加負(fù)債的利息,并且公司不打算發(fā)行新的股份。(3)如果公司計(jì)劃2012年銷售增長率為15%,它應(yīng)當(dāng)籌集多少股權(quán)資本?計(jì)算時(shí)假設(shè)不變的銷售凈利率可以涵蓋增加負(fù)債的利息,銷售不受市場限制,并且不打算改變當(dāng)前的資本結(jié)構(gòu)、利潤留存率和經(jīng)營效率。(4)假設(shè)公司為了擴(kuò)大業(yè)務(wù),需要增加資金200萬元。這些資金有兩種籌集方式:全部通過增加借款取得,或者全部通過增發(fā)股票取得。如果通過借款補(bǔ)充資金,由于資產(chǎn)負(fù)債率提高,新增借款的利息率為6.5%,而2011年負(fù)債的平均利息率是5%;如果通過增發(fā)股票補(bǔ)充資金,預(yù)計(jì)發(fā)行價(jià)格為10元/股。假設(shè)公司的所得稅稅率為25%,固定的成本和費(fèi)用(包括管理費(fèi)用和營業(yè)費(fèi)用)可以維持在2011年125萬元的水平,變動成本率也可以維持2011年的水平,請計(jì)算兩種籌資方式的每股收益無差別點(diǎn)(銷售收入)。

- 9 【綜合題(主觀)】A公司2011年度財(cái)務(wù)報(bào)表的主要數(shù)據(jù)如下:(單位:萬元)

該公司負(fù)債全部為金融長期負(fù)債,不存在金融資產(chǎn),該公司2011年12月31日的股票市價(jià)為10元。要求計(jì)算:(1)2011年的可持續(xù)增長率。(2)2011年的市盈率和收入乘數(shù)。(3)若該公司處于穩(wěn)定狀態(tài),其權(quán)益資本成本是多少。(4)若該公司2011年的每股凈經(jīng)營長期資產(chǎn)總投資為0.6元,每股折舊與攤銷0.4元,該年比上年經(jīng)營營運(yùn)資本每股增加0.2元。公司欲繼續(xù)保持現(xiàn)有的財(cái)務(wù)比率和增長率不變,計(jì)算該公司股權(quán)價(jià)值。(5)若A公司的市盈率和收入乘數(shù)與B公司相同。B公司2011年的銷售收入為3000萬元,凈利潤為500萬元,普通股股數(shù)為400萬股。請分別用市價(jià)/凈利比率模型和市價(jià)/收入比率模型評估B公司的價(jià)值。

該公司負(fù)債全部為金融長期負(fù)債,不存在金融資產(chǎn),該公司2011年12月31日的股票市價(jià)為10元。要求計(jì)算:(1)2011年的可持續(xù)增長率。(2)2011年的市盈率和收入乘數(shù)。(3)若該公司處于穩(wěn)定狀態(tài),其權(quán)益資本成本是多少。(4)若該公司2011年的每股凈經(jīng)營長期資產(chǎn)總投資為0.6元,每股折舊與攤銷0.4元,該年比上年經(jīng)營營運(yùn)資本每股增加0.2元。公司欲繼續(xù)保持現(xiàn)有的財(cái)務(wù)比率和增長率不變,計(jì)算該公司股權(quán)價(jià)值。(5)若A公司的市盈率和收入乘數(shù)與B公司相同。B公司2011年的銷售收入為3000萬元,凈利潤為500萬元,普通股股數(shù)為400萬股。請分別用市價(jià)/凈利比率模型和市價(jià)/收入比率模型評估B公司的價(jià)值。

- 10 【簡答題】甲公司上年度財(cái)務(wù)報(bào)表的主要資料如下:

要求: (1)計(jì)算填列下表的該公司財(cái)務(wù)比率(時(shí)點(diǎn)指標(biāo)用平均數(shù),計(jì)算存貨周轉(zhuǎn)次數(shù)時(shí)用營業(yè)成本計(jì)算,天數(shù)計(jì)算結(jié)果取整,一年按照365天計(jì)算);

要求: (1)計(jì)算填列下表的該公司財(cái)務(wù)比率(時(shí)點(diǎn)指標(biāo)用平均數(shù),計(jì)算存貨周轉(zhuǎn)次數(shù)時(shí)用營業(yè)成本計(jì)算,天數(shù)計(jì)算結(jié)果取整,一年按照365天計(jì)算); (2)上年初該公司的發(fā)行在外的普通股股數(shù)為800萬股,5月1日增發(fā)100萬股,9月1日回購80萬股,公司上年末的市盈率(按照上年的每股收益計(jì)算)為18,計(jì)算該公司上年的每股收益、上年末的市凈率和市銷率,并根據(jù)計(jì)算情況進(jìn)行說明。 (3)與行業(yè)平均財(cái)務(wù)比率比較,說明該公司經(jīng)營管理可能存在的問題。

(2)上年初該公司的發(fā)行在外的普通股股數(shù)為800萬股,5月1日增發(fā)100萬股,9月1日回購80萬股,公司上年末的市盈率(按照上年的每股收益計(jì)算)為18,計(jì)算該公司上年的每股收益、上年末的市凈率和市銷率,并根據(jù)計(jì)算情況進(jìn)行說明。 (3)與行業(yè)平均財(cái)務(wù)比率比較,說明該公司經(jīng)營管理可能存在的問題。

- 在該非貨幣性資產(chǎn)交換中,乙公司換入資產(chǎn)的總成本為()萬元。

- 依據(jù)企業(yè)所得稅相關(guān)規(guī)定,下列表述正確的是()。

- 2011年某廠土地使用證標(biāo)明實(shí)際占地60000平方米,廠區(qū)內(nèi)廠醫(yī)院占地800平方米,托兒所占地500平方米,將100平方米無償提供給公安局派出所使用,廠區(qū)內(nèi)還有600平方米綠地,向廠內(nèi)開放。該廠所在地區(qū)城鎮(zhèn)土地使用稅年稅額為2元/平方米,該廠當(dāng)年應(yīng)繳納城鎮(zhèn)土地使用稅( )元。

- 注冊會計(jì)師于2011年9月25日承接了A公司2011年的財(cái)務(wù)報(bào)表審計(jì)工作,審計(jì)工作于2011年10月8日開始,于2012年3月21日完成了審計(jì)工作。A公司管理層于2012年3月21日簽署了財(cái)務(wù)報(bào)表。在2012年2月15日,會計(jì)師事務(wù)所與A公司簽署了2012年財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)約定書,在2012年6月2日,由于客戶原因解除了業(yè)務(wù)委托關(guān)系。則業(yè)務(wù)期間為( )。

- 針對資料二,假定應(yīng)付票據(jù)備查簿中記載的72筆應(yīng)付票據(jù)業(yè)務(wù)是隨機(jī)排列的,A和B注冊會計(jì)師采用系統(tǒng)選樣法選取6筆應(yīng)付票據(jù)業(yè)務(wù)樣本,并且確定隨機(jī)起點(diǎn)為第7筆,請判斷其余5筆應(yīng)付票據(jù)業(yè)務(wù)分別是哪兒筆(要求列示計(jì)算過程)?如果上述6筆應(yīng)付票據(jù)業(yè)務(wù)的賬面價(jià)值為1 400 000元,審計(jì)后認(rèn)定的價(jià)值為1 680 000元,Y公司2004年12月31日應(yīng)付票據(jù)賬面總值為15 000 000元,并假定誤差與賬面價(jià)值成比例關(guān)系,請運(yùn)用比率估計(jì)抽樣法推斷Y公司2004年12月31日應(yīng)付票據(jù)的總體實(shí)際價(jià)值(要求列示計(jì)算過程)。

- 國有獨(dú)資企業(yè)高級管理人員違反規(guī)定,造成國有資產(chǎn)重大損失,被免職的,法定期限內(nèi)不得擔(dān)任國有獨(dú)資企業(yè)、國有獨(dú)資公司、國有資本控股公司的董事、監(jiān)事、高級管理人員,該期限是( )。

- 分析企業(yè)的償債能力

- 計(jì)算各方案的股票市場價(jià)值、公司市場價(jià)值;

- 甲公司進(jìn)入可持續(xù)增長狀態(tài),股利支付率50%,權(quán)益凈利率20%,股利增長率5%,股權(quán)資本成本10%。甲公司的內(nèi)在市凈率是( )。

- 個體工商戶發(fā)生的下列支出中,允許在個人所得稅稅前扣除的是()。

- 簡要分析QR公司在戰(zhàn)略變革前所面臨的主要運(yùn)營風(fēng)險(xiǎn)。

億題庫—讓考試變得更簡單

已有600萬用戶下載

5brDd