下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:46

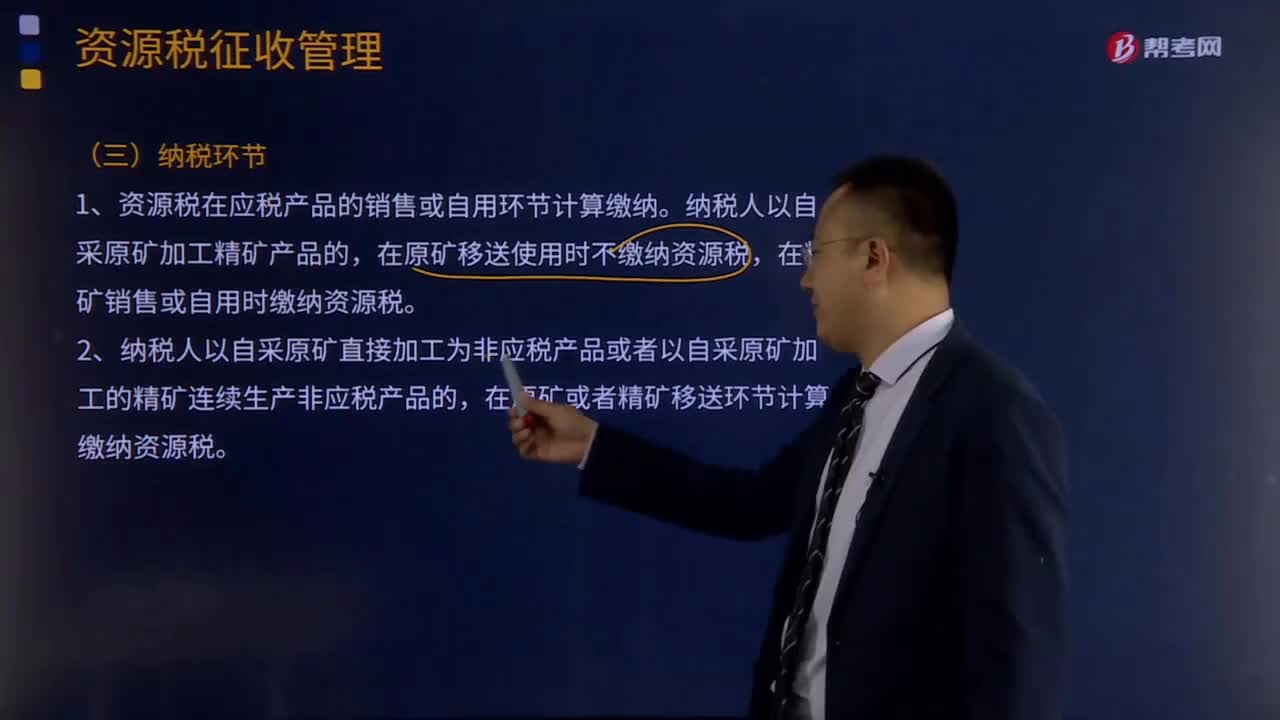

02:46資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應(yīng)稅產(chǎn)品實際銷售和視同銷售兩部分。應(yīng)當征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價格的,②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的。

03:45

03:45資源稅從價定率銷售額有哪些規(guī)定?:銷售額為納稅人銷售應(yīng)稅產(chǎn)品(原油、天然氣、煤炭)向購買方收取的全部價款和價外費用(如違約金、優(yōu)質(zhì)費等)。納稅人在計算應(yīng)稅產(chǎn)品計稅銷售額時,(2)屬于納稅人銷售應(yīng)稅產(chǎn)品環(huán)節(jié)發(fā)生的運雜費用。(4)將運雜費用與計稅銷售額分別進行核算:應(yīng)將原礦銷售額換算為精礦銷售額繳納資源稅。應(yīng)將精礦銷售額折算為原礦銷售額繳納資源稅,應(yīng)比照上述規(guī)定將其銷售額換算為金錠銷售額繳納資源稅。

03:45

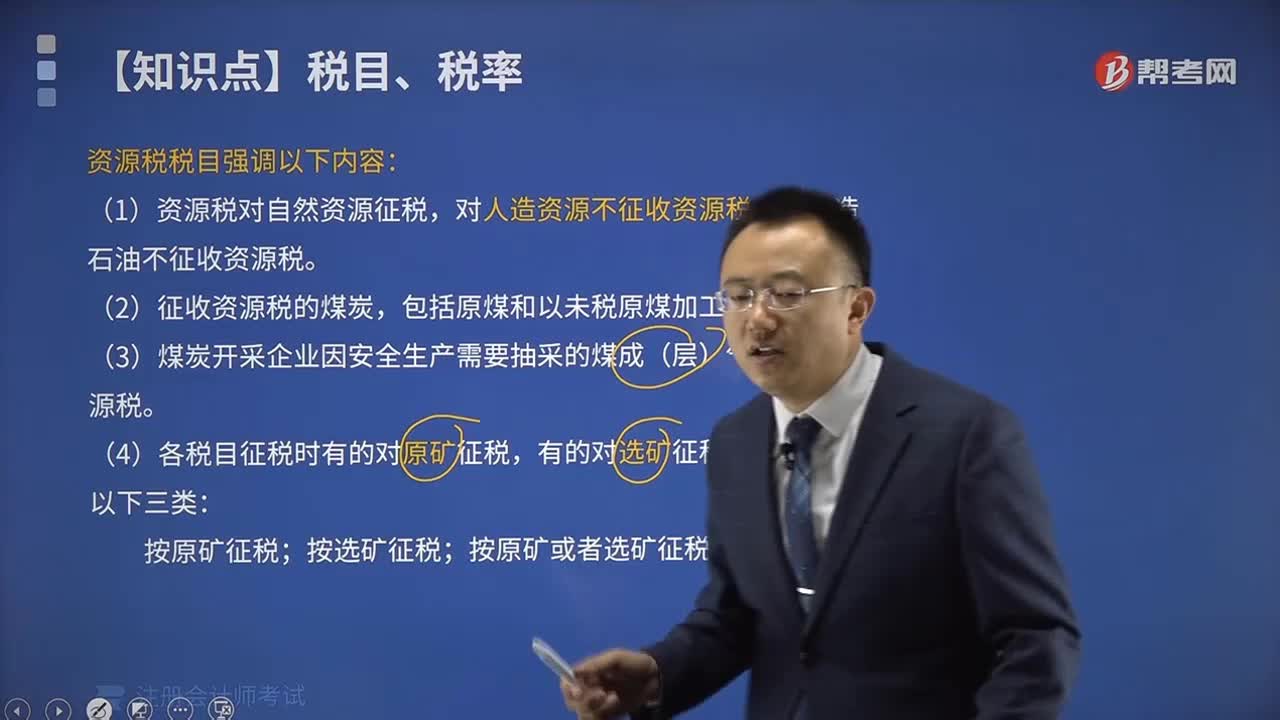

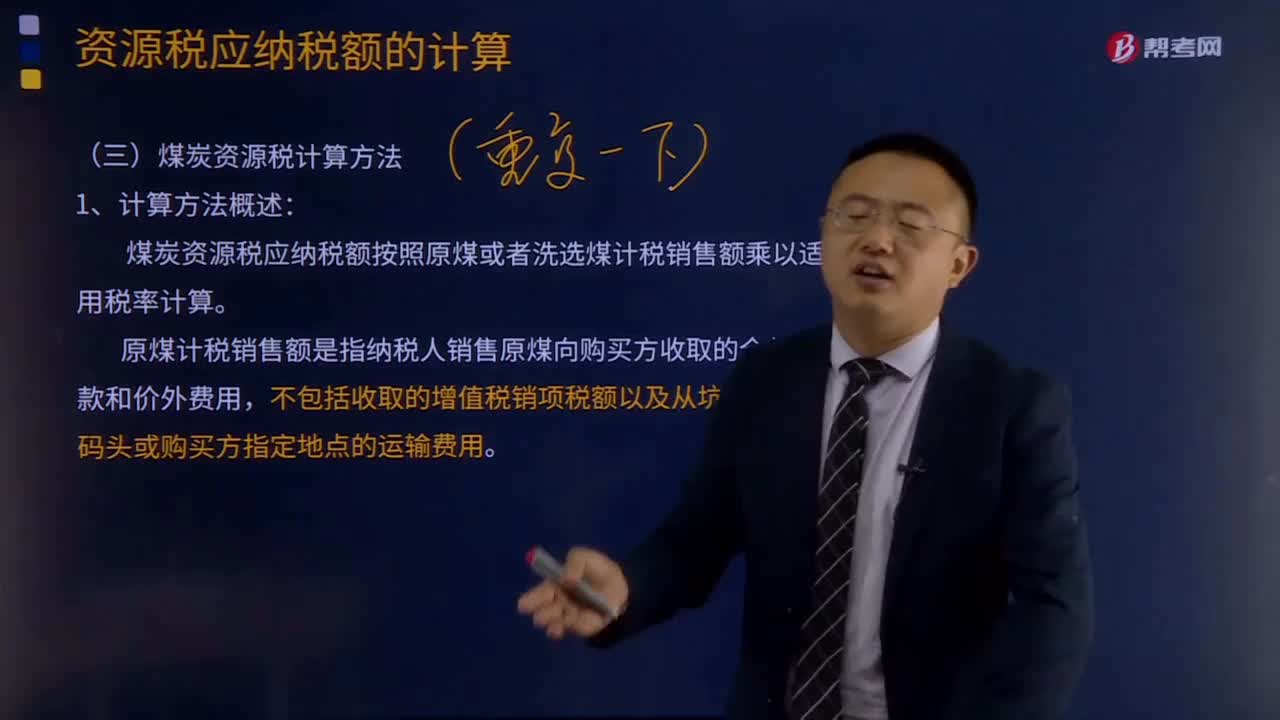

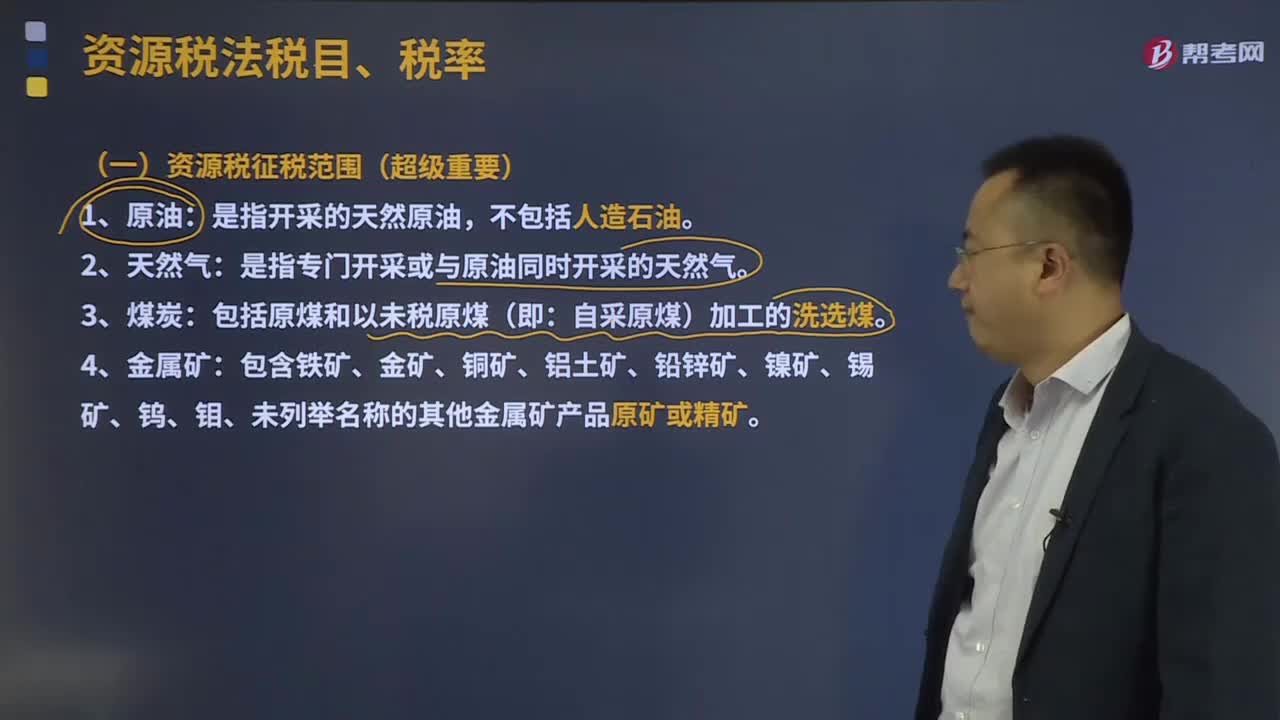

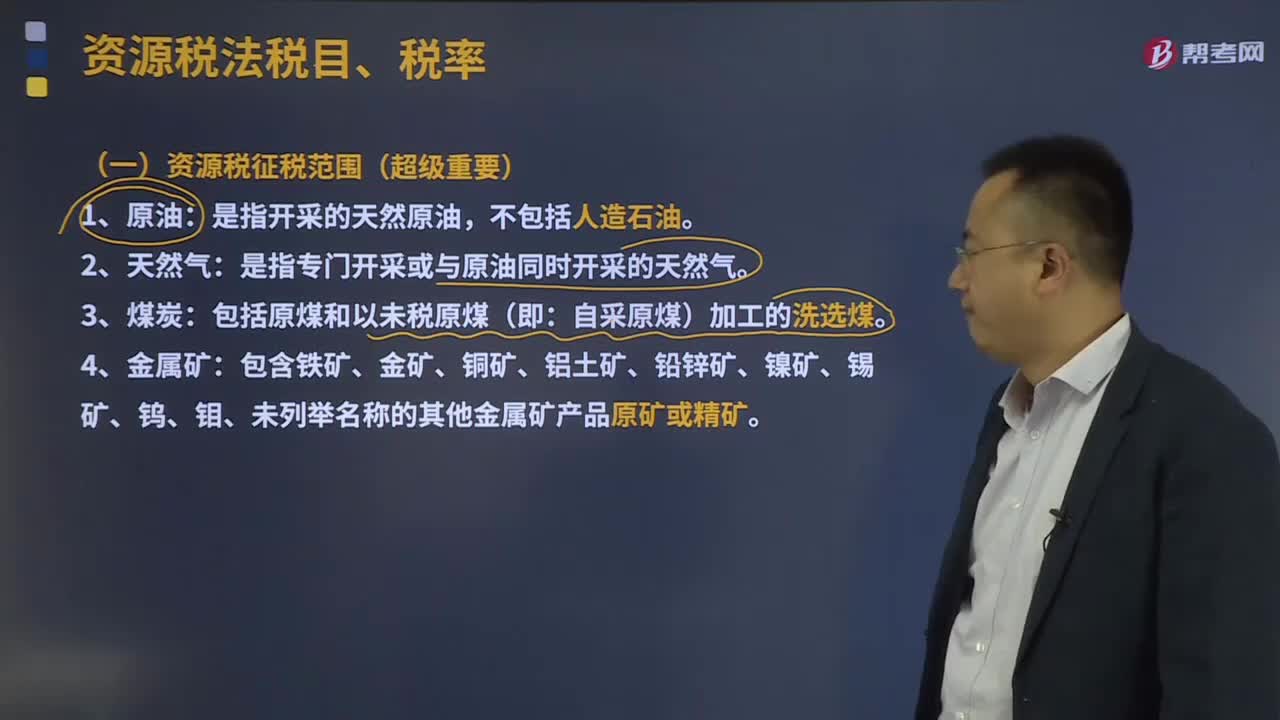

03:45資源稅征稅范圍包括哪些?:資源稅征稅范圍包括哪些?(一)資源稅征稅范圍:是指開采的天然原油,是指專門開采或與原油同時開采的天然氣。包括原煤和以未稅原煤(即:6.納稅人在開采主礦產(chǎn)品的過程中伴采的其他應(yīng)稅礦產(chǎn)品,一律按主礦產(chǎn)品或視同主礦產(chǎn)品稅目征收資源稅。1.資源稅采取從價定率或者從量定額的辦法計征,分別以應(yīng)稅產(chǎn)品的銷售額乘以納稅人具體適用的比例稅率或者以應(yīng)稅產(chǎn)品的銷售數(shù)量乘以納稅人具體適用的定額稅率計算“

00:36

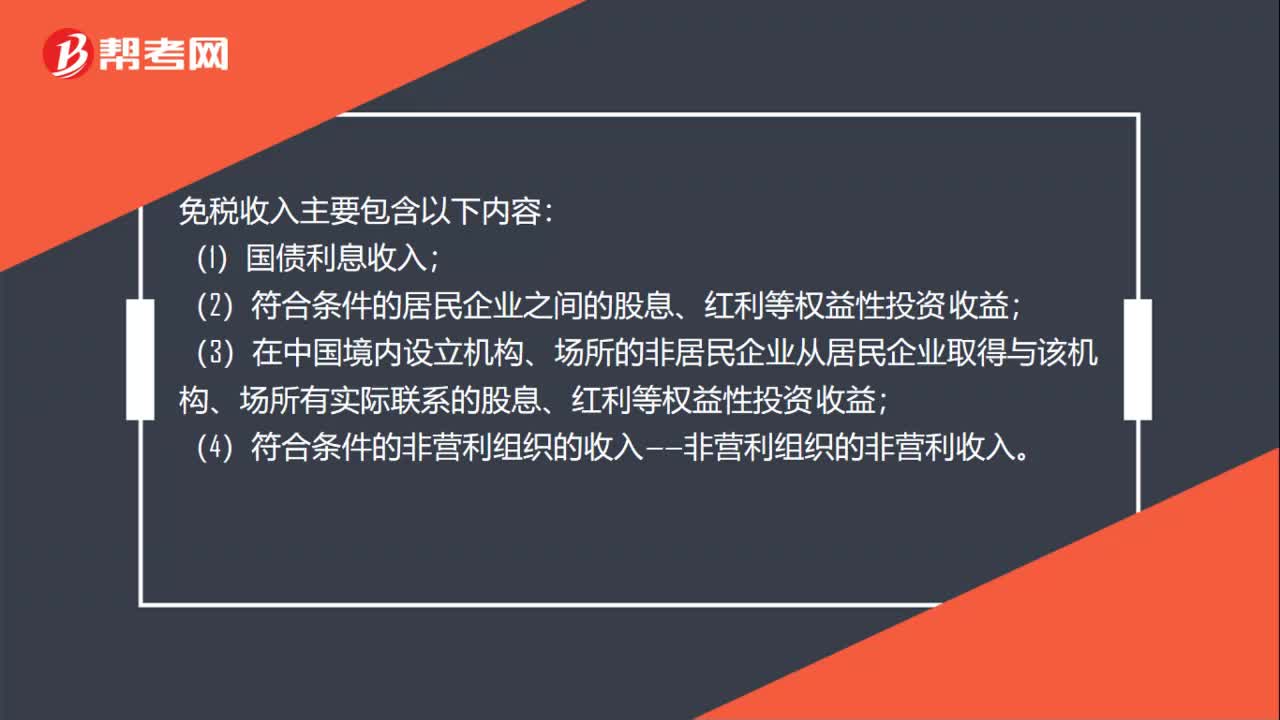

00:36免稅收入主要包括哪些內(nèi)容?:免稅收入主要包括哪些內(nèi)容?免稅收入主要包含以下內(nèi)容:(1)國債利息收入;(2)符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益;(3)在中國境內(nèi)設(shè)立機構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得與該機構(gòu)、場所有實際聯(lián)系的股息、紅利等權(quán)益性投資收益;(4)符合條件的非營利組織的收入——非營利組織的非營利收入。

00:40

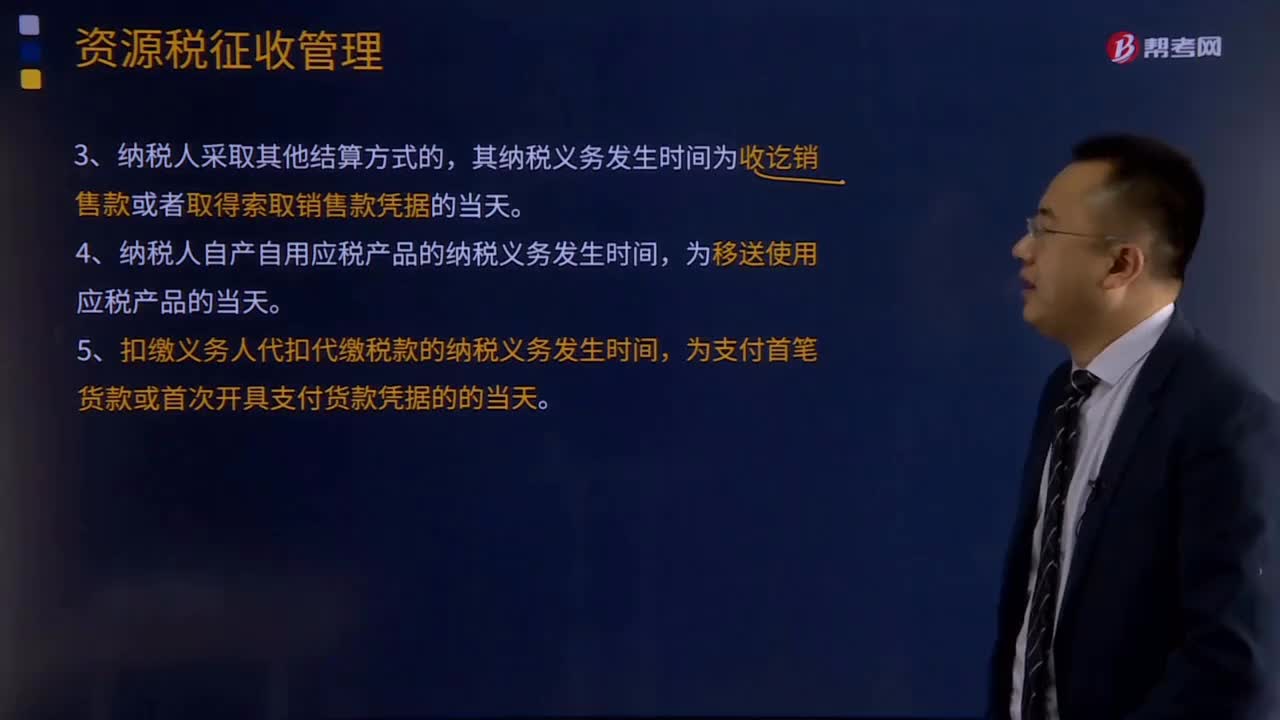

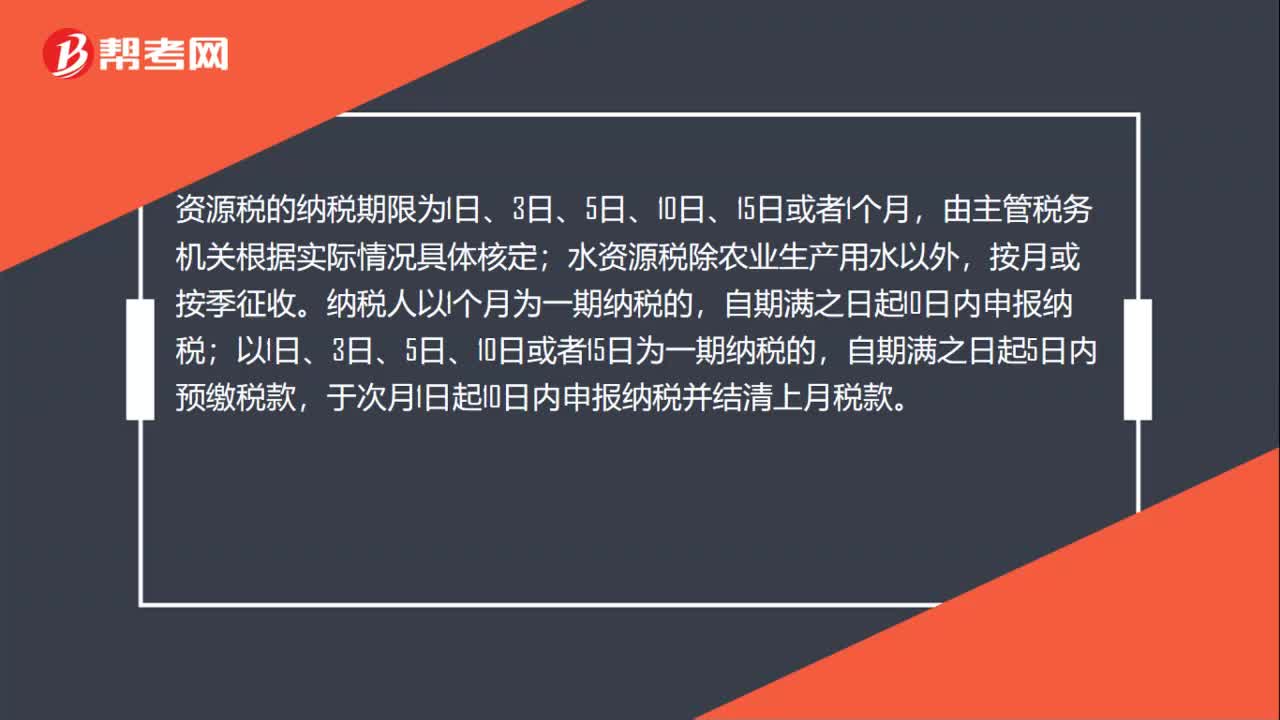

00:40資源稅納稅期限是什么?:資源稅的納稅期限為1日、3日、5日、10日、15日或者1個月,由主管稅務(wù)機關(guān)根據(jù)實際情況具體核定;水資源稅除農(nóng)業(yè)生產(chǎn)用水以外,按月或按季征收。納稅人以1個月為一期納稅的,自期滿之日起10日內(nèi)申報納稅;以1日、3日、5日、10日或者15日為一期納稅的,自期滿之日起5日內(nèi)預(yù)繳稅款,于次月1日起10日內(nèi)申報納稅并結(jié)清上月稅款。

00:26

00:26資源稅法是什么?:資源稅法是什么?資源稅法就是調(diào)整資源稅征納關(guān)系的法律規(guī)范的總稱。資源稅按其性質(zhì),可分為一般資源稅和級差資源稅兩大類。從理論上說,資源稅是國家對開發(fā)、利用其境內(nèi)資源的單位和個人,就其所開發(fā)、利用資源的數(shù)量或價值征收的一種稅。

00:15

00:15水資源稅應(yīng)納稅額怎么計算?:水資源稅應(yīng)納稅額怎么計算?水資源稅實行從量計征,除規(guī)定的情形外,應(yīng)納稅額的計算公式為:應(yīng)納稅額=實際取用水量×適用稅額

00:48

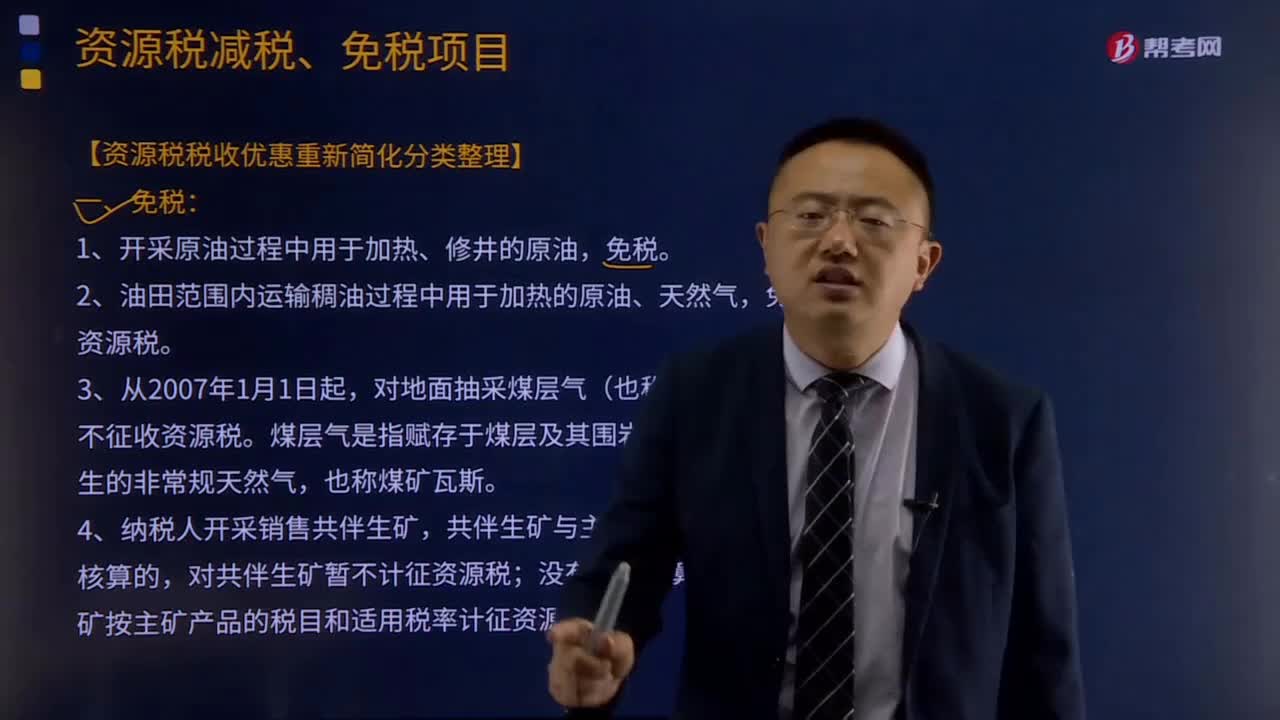

00:48水資源稅稅收減免有哪些?:水資源稅稅收減免有哪些?下列情形,予以免征或者減征水資源稅:(1)規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,(2)取用污水處理再生水,免征水資源稅;(3)除接入城鎮(zhèn)公共供水管網(wǎng)以外,軍隊、武警部隊通過其他方式取用水的,(4)抽水蓄能發(fā)電取用水,(5)采油排水經(jīng)分離凈化后在封閉管道回注的,免征水資源稅;(6)財政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形。

00:14

00:14水資源稅納稅義務(wù)人是什么?:水資源稅納稅義務(wù)人是什么?除規(guī)定的情形外,其他直接取用地表水、地下水的單位和個人,為水資源稅納稅人,應(yīng)當按繳納水資源稅。

00:19

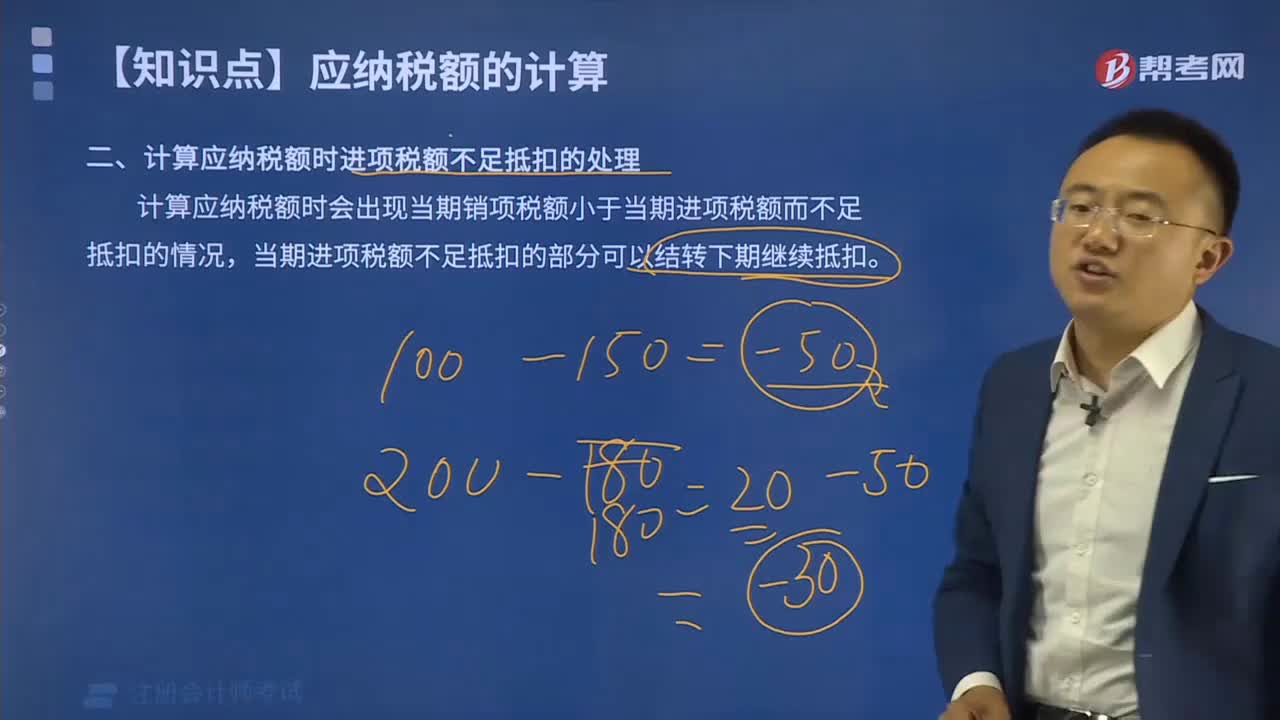

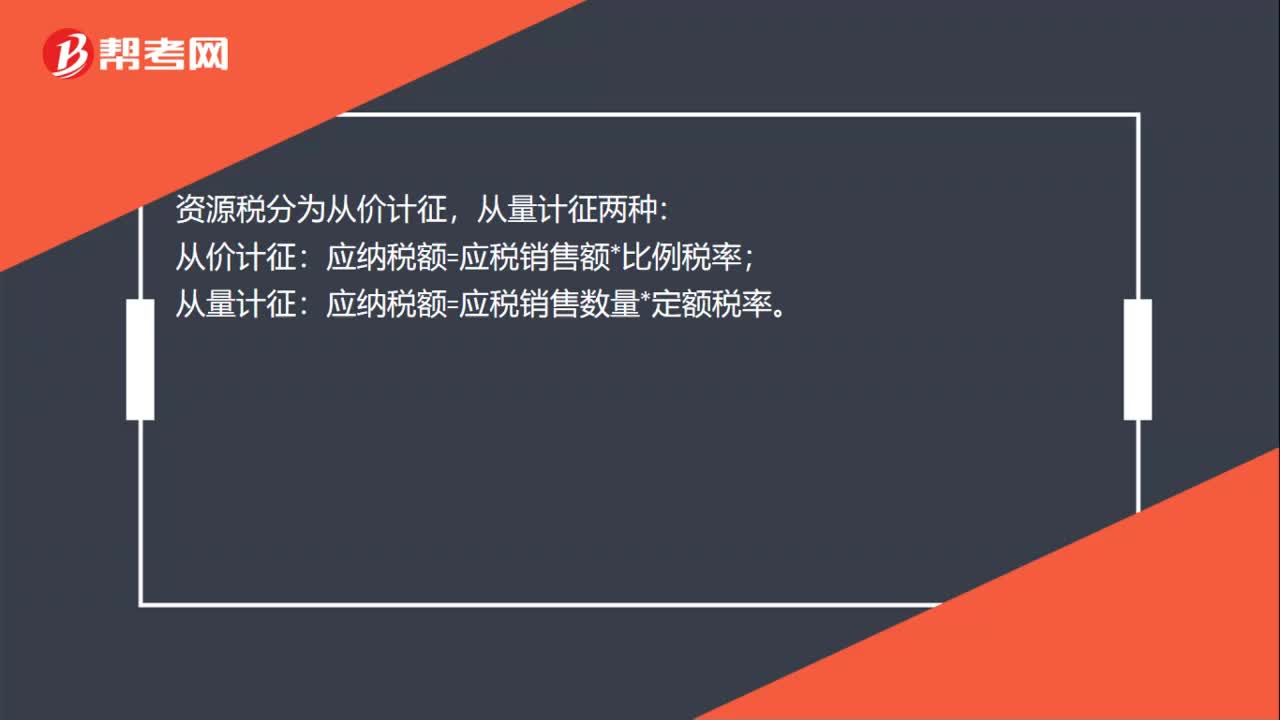

00:19資源稅怎么計算?:資源稅怎么計算?資源稅分為從價計征,從價計征:應(yīng)納稅額=應(yīng)稅銷售額*比例稅率;從量計征:應(yīng)納稅額=應(yīng)稅銷售數(shù)量*定額稅率。

12:34

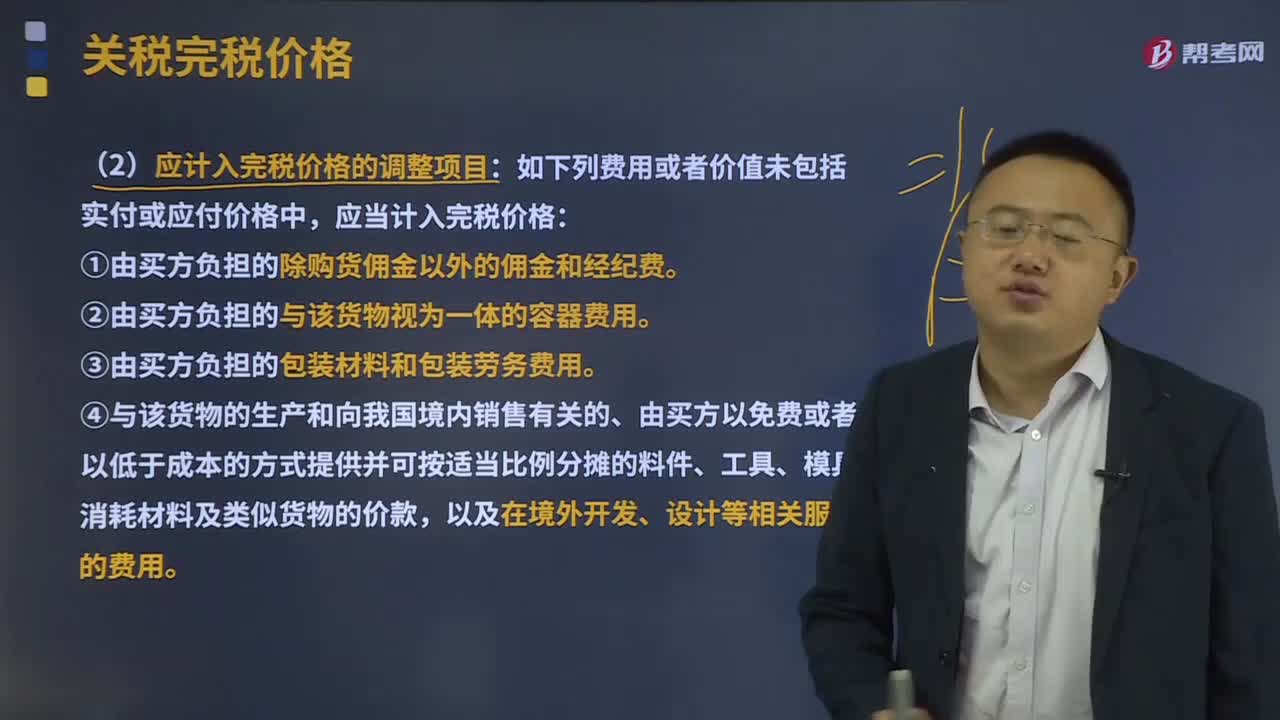

12:34應(yīng)計入完稅價格的調(diào)整項目有哪些?:①由買方負擔的除購貨傭金以外的傭金和經(jīng)紀費。④與該貨物的生產(chǎn)和向我國境內(nèi)銷售有關(guān)的、由買方以免費或者以低于成本的方式提供并可按適當比例分攤的料件、工具、模具、消耗材料及類似貨物的價款,⑥賣方直接或間接從買方對該貨物進口后轉(zhuǎn)售、處置或使用所得中獲得的收益。購貨傭金是指進口企業(yè)支付給自己的采購代理人的傭金。特指買方向自己的采購代理人支付的傭金,題目中出現(xiàn)購貨傭金、買方傭金、采購代理人傭金等。

00:58

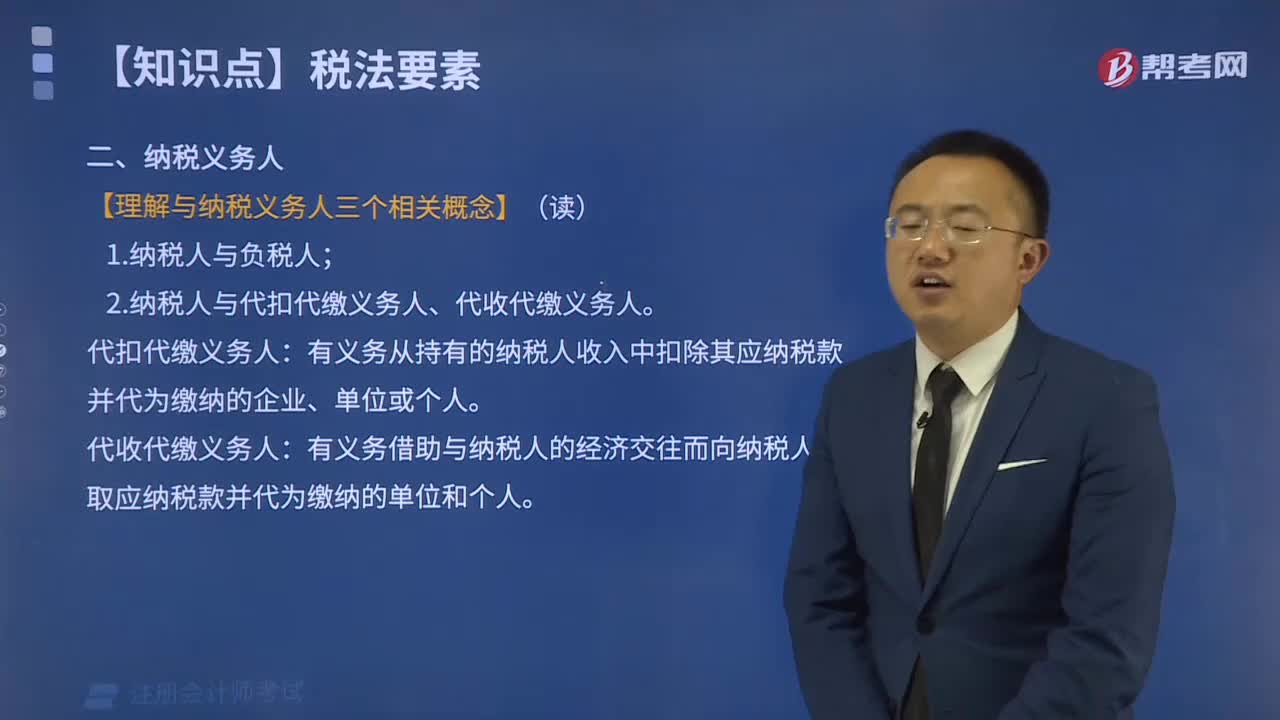

00:58稅收法律關(guān)系包括哪些內(nèi)容?:稅收法律關(guān)系包括哪些內(nèi)容?稅收法律關(guān)系是指國家、稅務(wù)征管機關(guān)和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權(quán)利義務(wù)關(guān)系。稅收管理法律關(guān)系是一種縱向的法律關(guān)系,是國家與稅務(wù)征管機關(guān)以及稅務(wù)征管機關(guān)相互間所發(fā)生的,在稅收管理過程中的具體的責權(quán)關(guān)系。稅收法律關(guān)系的構(gòu)成:稅收法律關(guān)系的保護。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟關(guān)系在法律上的體現(xiàn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日