下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

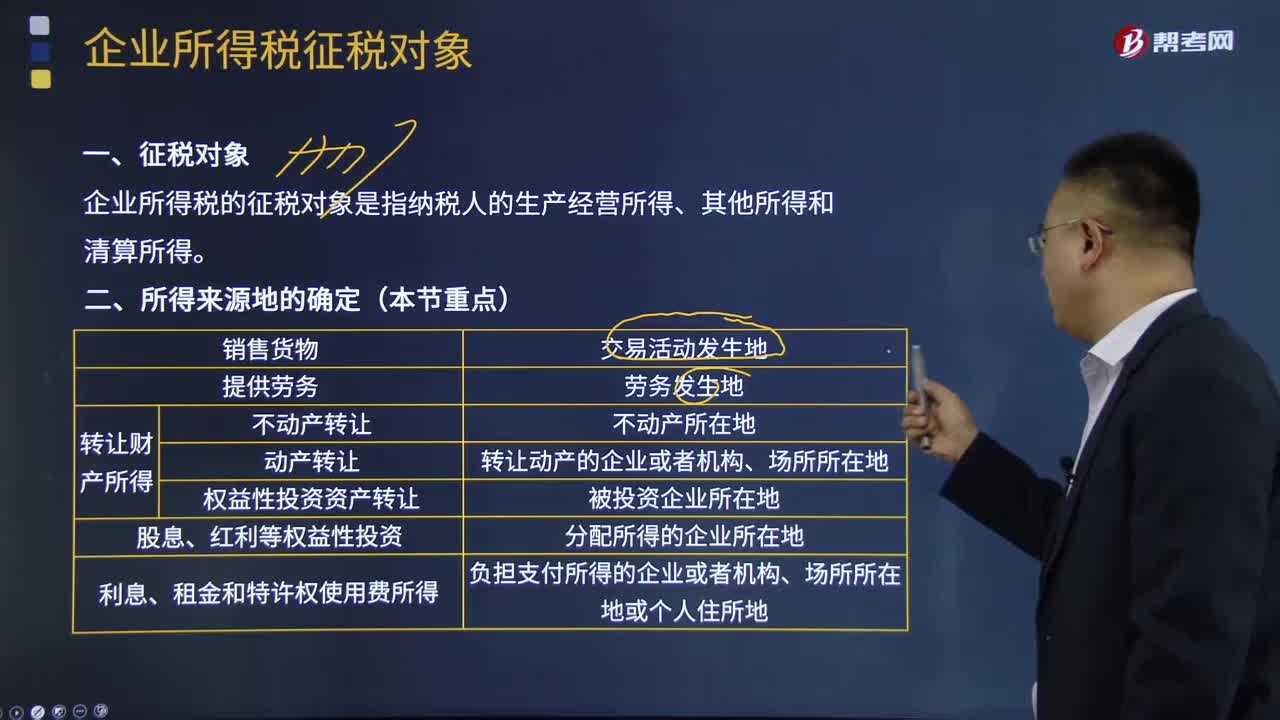

01:04

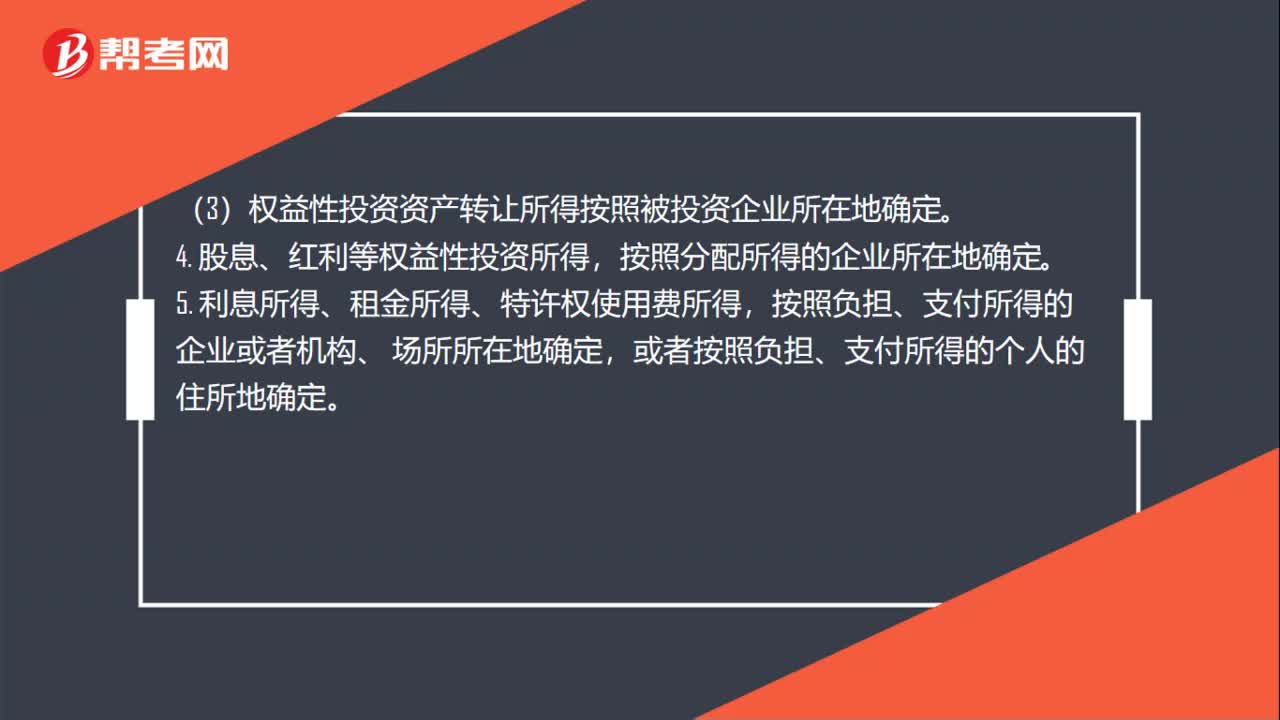

01:04企業(yè)所得稅所得來源的確定是什么?:企業(yè)所得稅所得來源的確定是什么?1. 銷售貨物所得,2. 提供勞務(wù)所得,3. 轉(zhuǎn)讓財(cái)產(chǎn)所得。(1)不動(dòng)產(chǎn)轉(zhuǎn)讓所得按照不動(dòng)產(chǎn)所在地確定。(2)動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定。(3)權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。4. 股息、紅利等權(quán)益性投資所得,按照分配所得的企業(yè)所在地確定。5. 利息所得、租金所得、特許權(quán)使用費(fèi)所得,按照負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、。

00:30

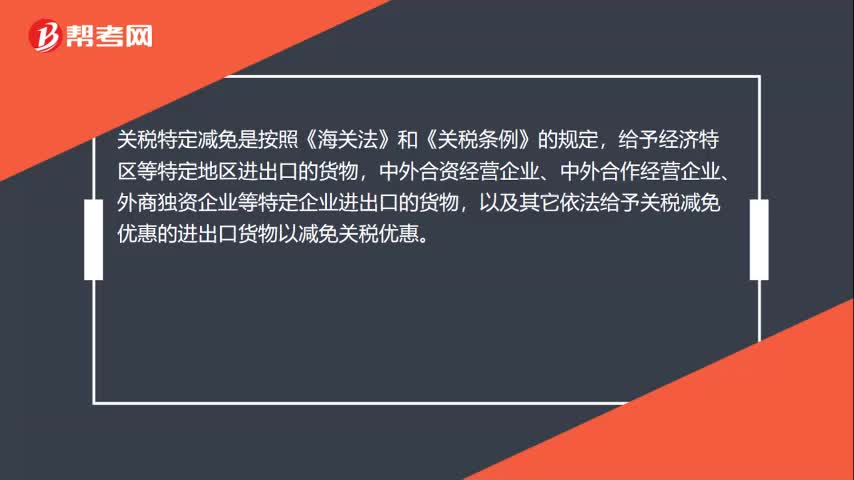

00:30關(guān)稅法定減免稅是什么?:法定減免稅是指我國(guó)《海關(guān)法》、《進(jìn)出口關(guān)稅條例》和《進(jìn)出口稅則》中所規(guī)定的給予進(jìn)出口貨物的減免稅。

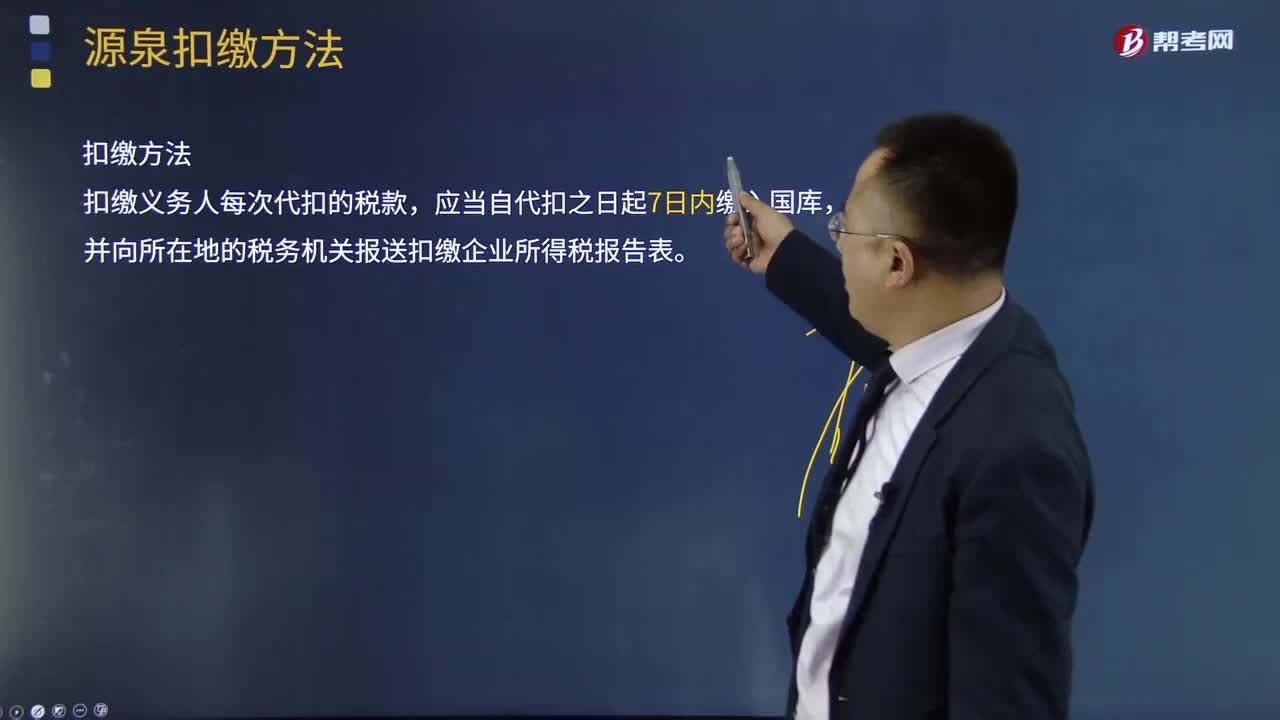

00:26

00:26源泉扣繳方法是怎樣的?:源泉扣繳是指以所得支付者為扣繳義務(wù)人,在每次向納稅人支付有關(guān)所得款項(xiàng)時(shí),代為扣繳稅款的做法。實(shí)行源泉扣繳,以支付人為扣繳義務(wù)人。稅款由扣繳義務(wù)人在每次支付或者到期應(yīng)支付時(shí),從支付或者到期應(yīng)支付的款項(xiàng)中扣繳。2、對(duì)非居民企業(yè)在中國(guó)境內(nèi)取得工程作業(yè)和勞務(wù)所得應(yīng)繳納的所得稅,稅務(wù)機(jī)關(guān)可以指定工程價(jià)款或者勞務(wù)費(fèi)的支付人為扣繳義務(wù)人。扣繳義務(wù)人每次代扣的稅款,并向所在地的稅務(wù)機(jī)關(guān)報(bào)送扣繳企業(yè)所得稅報(bào)告表。

08:55

08:55企業(yè)所得稅征稅對(duì)象及來源地分別是什么?:企業(yè)所得稅的征稅對(duì)象是指納稅人的生產(chǎn)經(jīng)營(yíng)所得、其他所得和清算所得。①不動(dòng)產(chǎn)轉(zhuǎn)讓所得按照不動(dòng)產(chǎn)所在地確定。②動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定。③權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照負(fù)擔(dān)支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地或個(gè)人住所地確定。按負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定所得來源地的是( )。按交易活動(dòng)發(fā)生地確認(rèn)所得來源地。

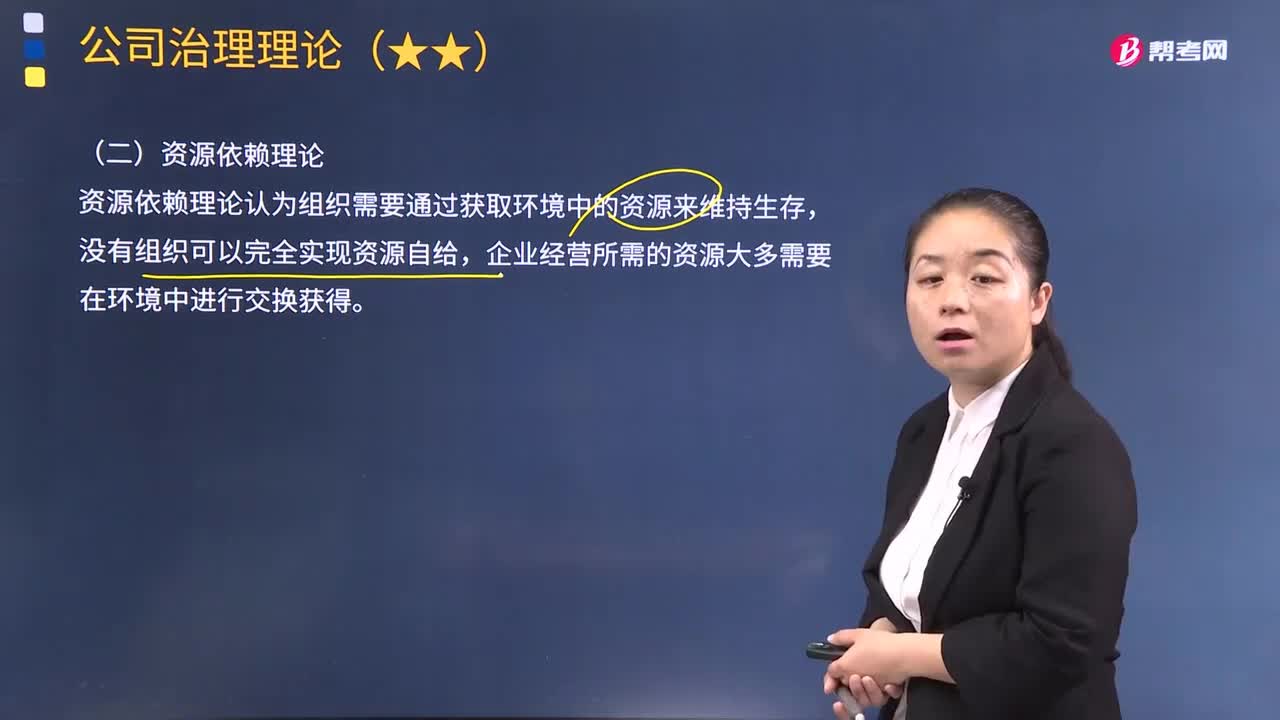

02:42

02:42什么是資源依賴?yán)碚摚浚菏裁词琴Y源依賴?yán)碚摚克^資源依賴?yán)碚摚褪且朕k法減低對(duì)外部關(guān)鍵資源供應(yīng)組織的依賴程度,以使關(guān)鍵資源能夠穩(wěn)定掌握的方法。資源依賴?yán)碚撜J(rèn)為組織需要通過獲取環(huán)境中的資源來維持生存,企業(yè)經(jīng)營(yíng)所需的資源大多需要在環(huán)境中進(jìn)行交換獲得。資源依賴?yán)碚摽梢愿玫亟忉屍髽I(yè)董事會(huì)的功能。董事會(huì)為獲取資源發(fā)揮的作用主要包括:處于不同生命周期的企業(yè)對(duì)董事的資源依賴也不同。

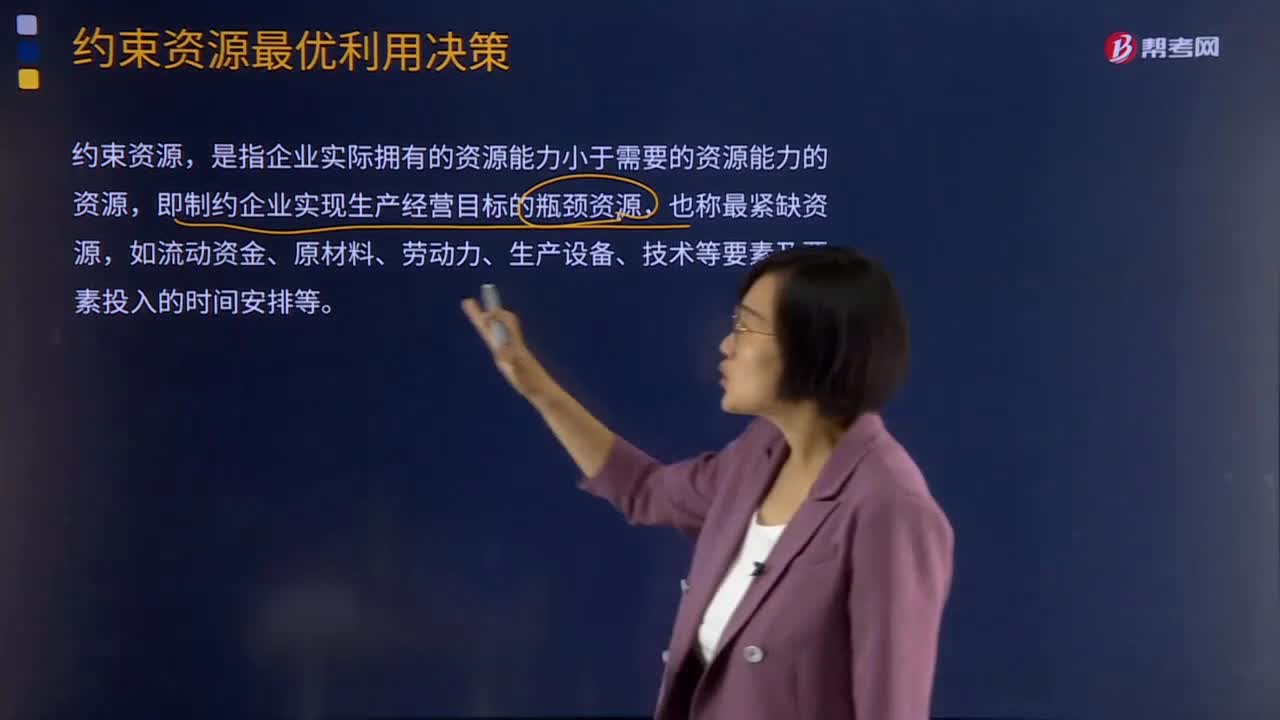

12:32

12:32約束資源最優(yōu)利用決策是什么?:是指企業(yè)實(shí)際擁有的資源能力小于需要的資源能力的資源,如流動(dòng)資金、原材料、勞動(dòng)力、生產(chǎn)設(shè)備、技術(shù)等要素及要素投入的時(shí)間安排等。【例題·計(jì)算分析題】某企業(yè)生產(chǎn)A、B兩種產(chǎn)品,該企業(yè)生產(chǎn)這兩種產(chǎn)品時(shí)都需用同一項(xiàng)機(jī)器設(shè)備進(jìn)行加工,該企業(yè)每月需要生產(chǎn)銷售A產(chǎn)品4 000件,A產(chǎn)品每件需要該設(shè)備加工2分鐘;B產(chǎn)品每件需要該設(shè)備加工1分鐘。

00:27

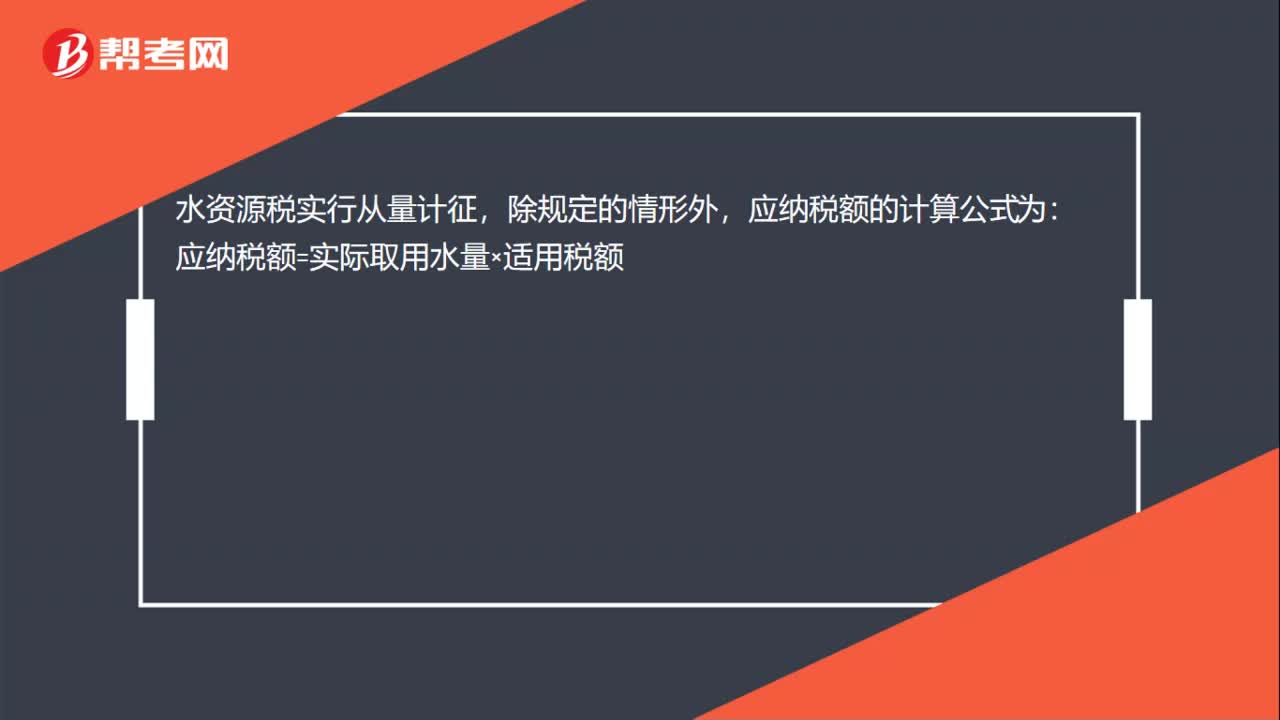

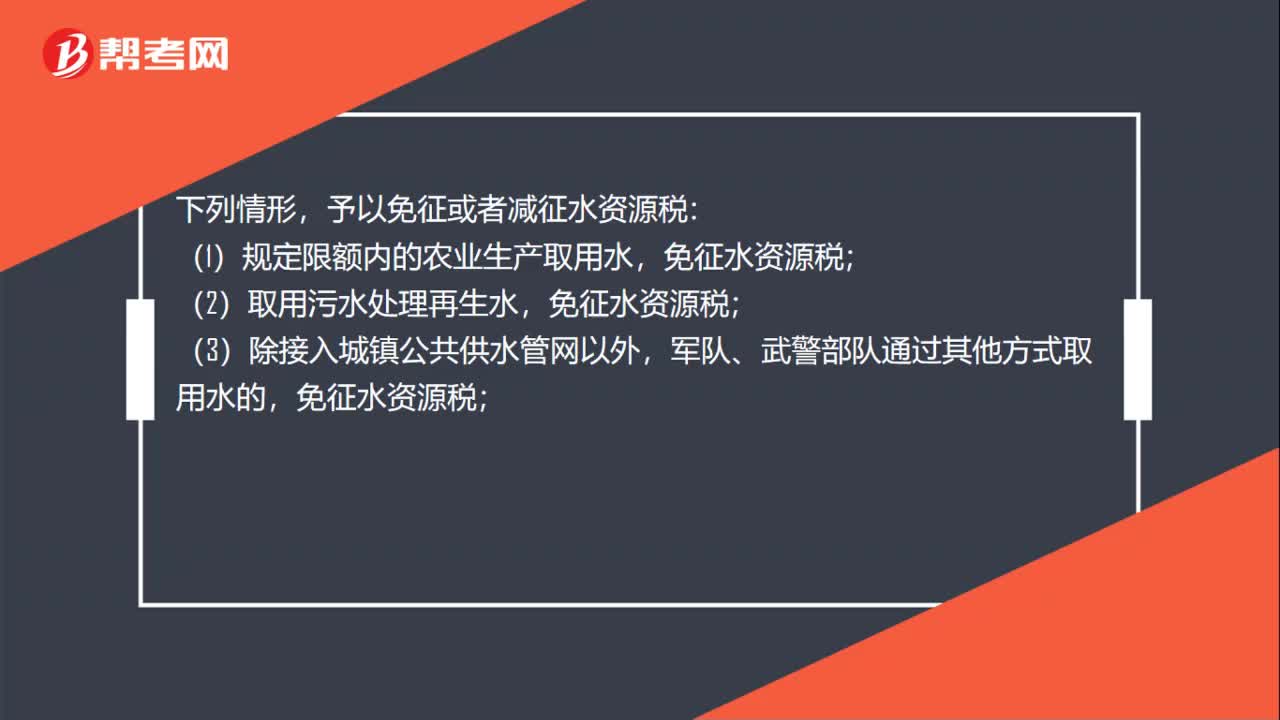

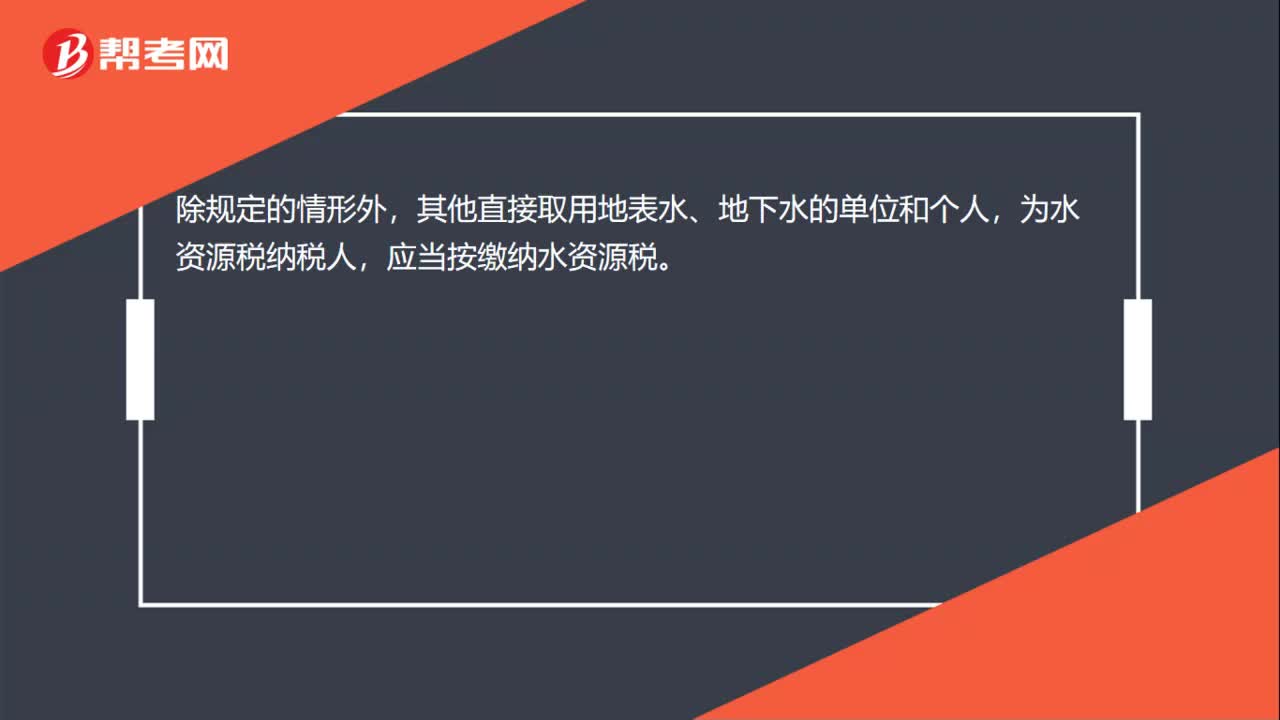

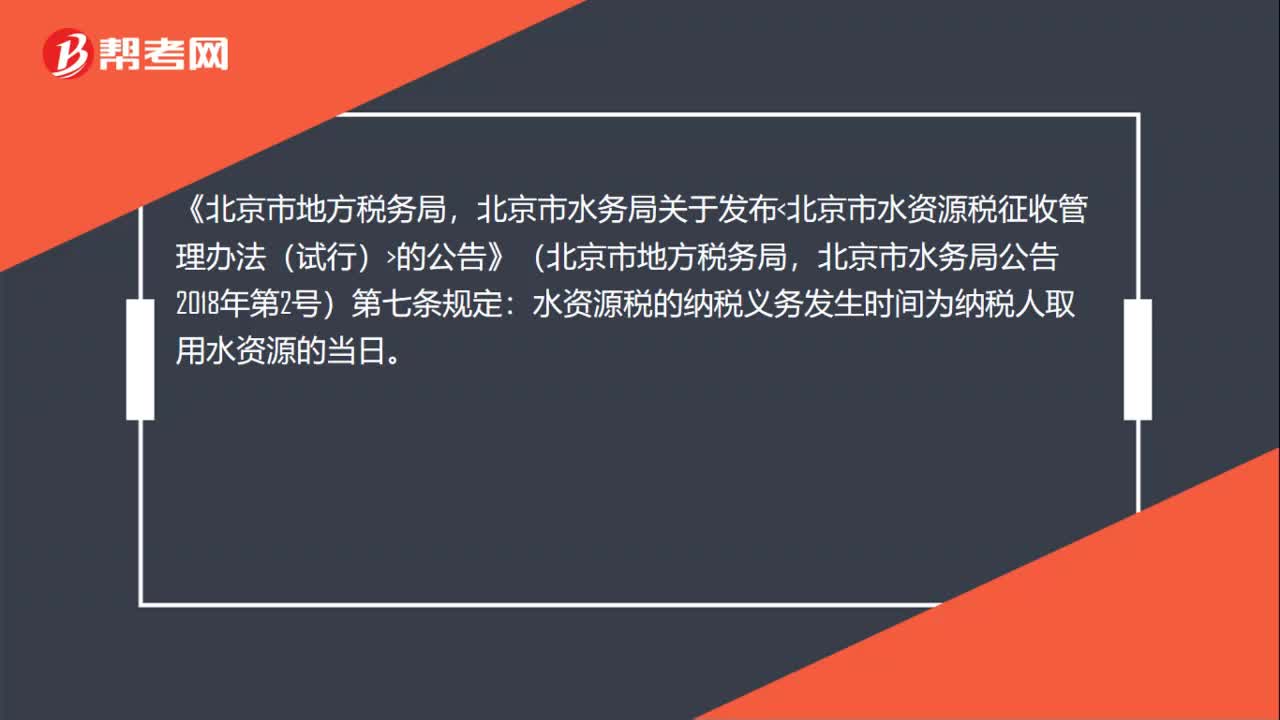

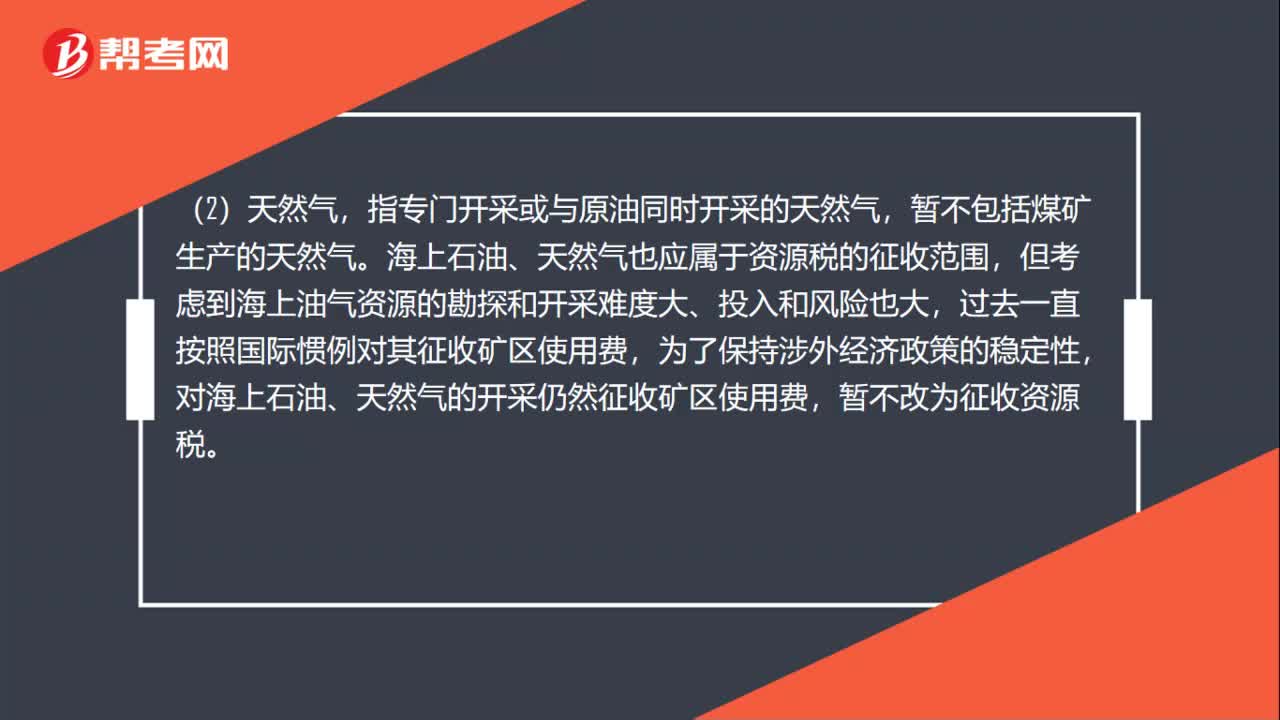

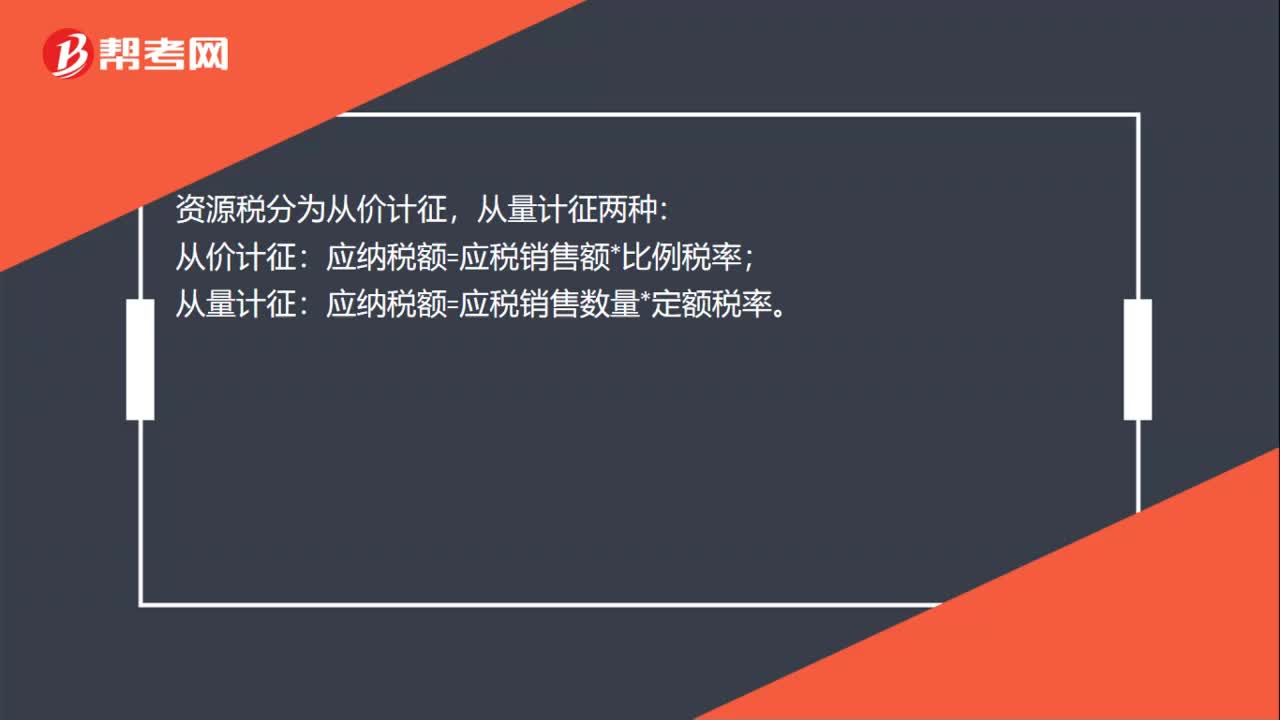

00:27將應(yīng)稅產(chǎn)品用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應(yīng)稅產(chǎn)品用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應(yīng)稅產(chǎn)品銷售或視同銷售時(shí),再繳納資源稅。

00:21

00:21人力資源外包服務(wù)——可選簡(jiǎn)易計(jì)稅方法的征收率是多少?:人力資源外包服務(wù)——可選簡(jiǎn)易計(jì)稅方法的征收率是多少?將人力資源事務(wù)中非核心部分的工作全部或部分委托人才服務(wù)專業(yè)機(jī)構(gòu)管辦理。服務(wù)外包是指企業(yè)將價(jià)值鏈中原本由自身提供的具有基礎(chǔ)性的、共性的、非核心的IT業(yè)務(wù)和基于IT的業(yè)務(wù)流程剝離出來后,外包給企業(yè)外部專業(yè)服務(wù)提供商來完成的經(jīng)濟(jì)活動(dòng)。服務(wù)外包應(yīng)該是基于信息網(wǎng)絡(luò)技術(shù)的,其服務(wù)性工作包括業(yè)務(wù)和業(yè)務(wù)流程通過計(jì)算機(jī)操作完成。

00:23

00:23什么是稅法一?:什么是稅法一?《稅法一》是稅務(wù)師考試科目之一,主要包括兩部分內(nèi)容。第一部分為稅法基本原理,第二部分涉及流轉(zhuǎn)環(huán)節(jié)的9個(gè)實(shí)體法稅種。

12:02

12:02企業(yè)資源分析的具體內(nèi)容是什么?:企業(yè)的資源稟賦是其獲得持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)的重要基礎(chǔ)。有形資源一般都反映在企業(yè)的資產(chǎn)當(dāng)中,具有稀缺性的有形資源能使公司獲得競(jìng)爭(zhēng)優(yōu)勢(shì)(地理位置)。企業(yè)掌握處于短缺供應(yīng)狀態(tài)的資源而競(jìng)爭(zhēng)對(duì)手不能獲取這種資源,有些資源的形成原因并不能給出清晰的解釋(企業(yè)文化)。④具有經(jīng)濟(jì)制約性的資源。企業(yè)的競(jìng)爭(zhēng)對(duì)手已經(jīng)具有復(fù)制其資源的能力:【解析】本題主要考查的是決定企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的企業(yè)資源判斷標(biāo)準(zhǔn)”

02:23

02:23稅法與刑法的關(guān)系是什么?:刑法是關(guān)于犯罪、刑事責(zé)任與刑罰的法律規(guī)范的總和。稅法則是調(diào)整稅收征納關(guān)系的法律規(guī)范,因?yàn)槎惙ê托谭▽?duì)于違反稅法都規(guī)定了處罰條款。修訂后的《刑法》對(duì)第二百零一條關(guān)于不履行納稅義務(wù)的定罪量刑標(biāo)準(zhǔn)和法律規(guī)定中的相關(guān)表述方式進(jìn)行了修改,二、稅法與刑法的區(qū)別。刑法是通過規(guī)定什么行為是犯罪和對(duì)罪犯的懲罰來實(shí)現(xiàn)打擊犯罪的目的;而稅法是調(diào)整稅收權(quán)利義務(wù)關(guān)系的法律規(guī)范。刑法屬于禁止性法規(guī)。

01:34

01:34法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國(guó)法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國(guó)際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國(guó)憲法是中華人民共和國(guó)全國(guó)人民代表大會(huì)制定和頒布的國(guó)家根本大法。規(guī)定國(guó)家的根本制度和根本任務(wù),憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國(guó)憲法》是中華人民共和國(guó)的根本大法,規(guī)定擁有最高法律效力。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日