下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:36

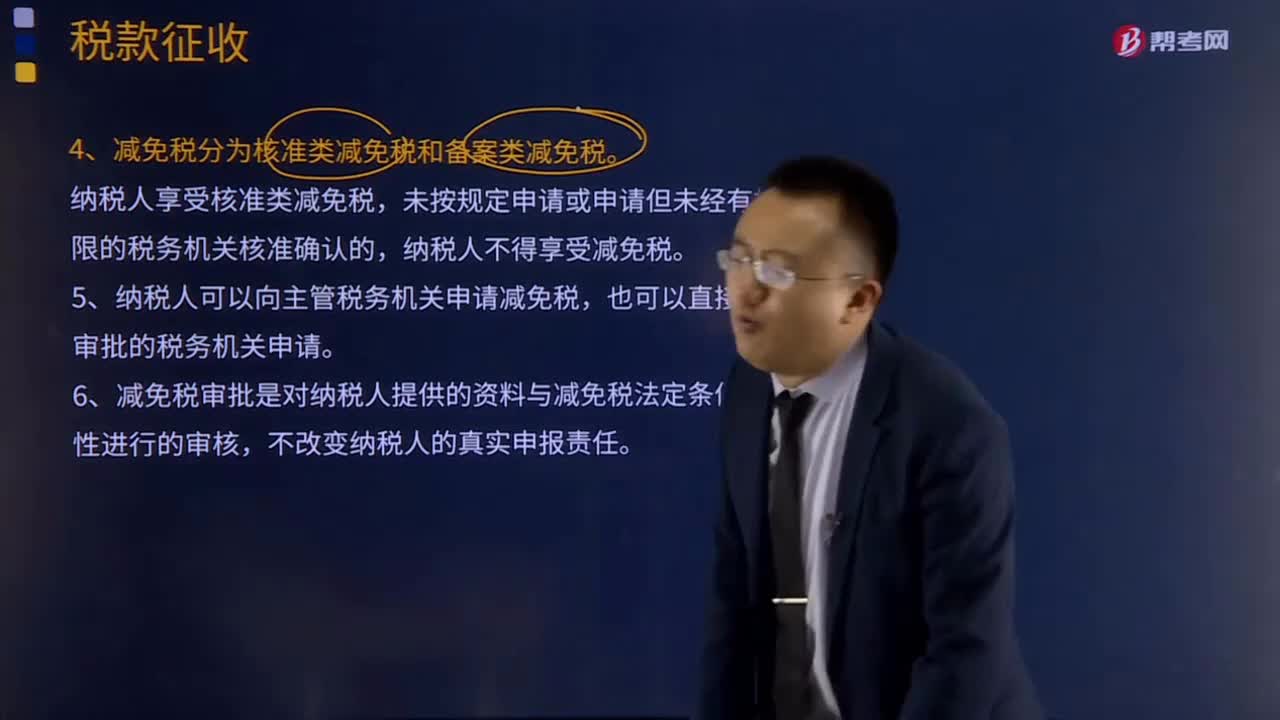

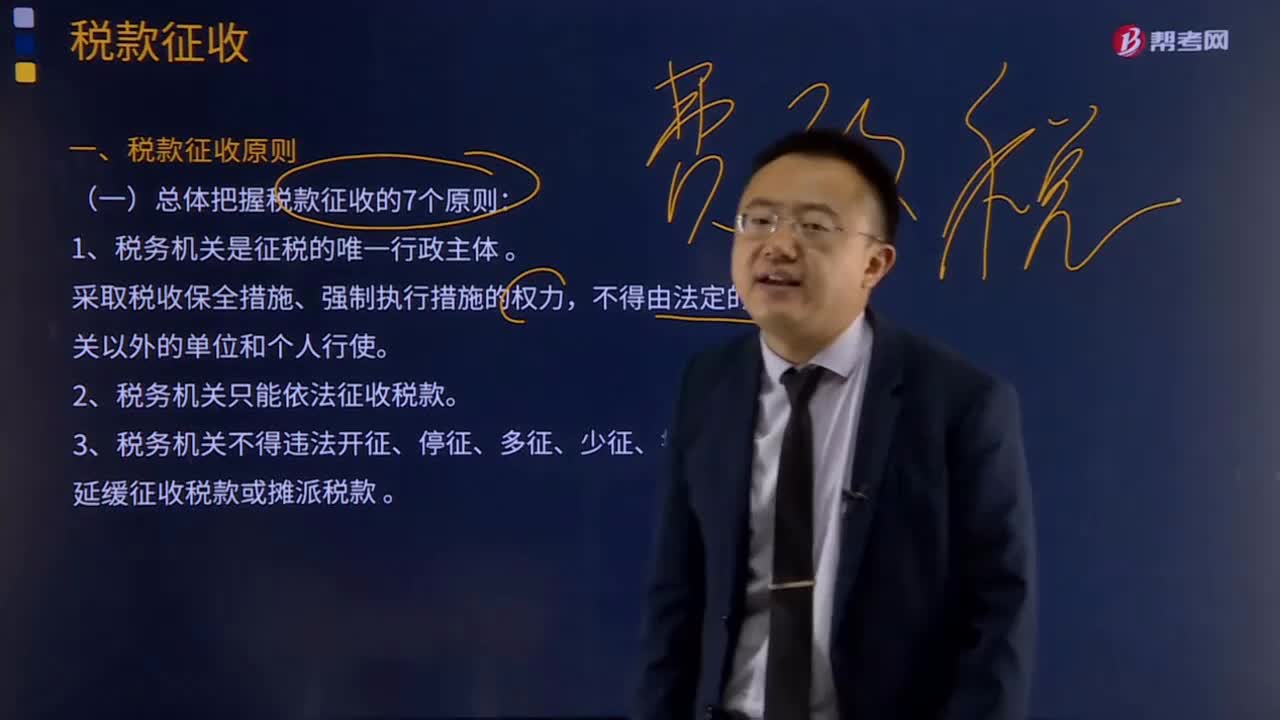

05:36稅款征收的原則有哪些?:稅款征收是指稅務(wù)機關(guān)依照稅收法律、法規(guī)的規(guī)定將納稅人應(yīng)當(dāng)繳納的稅款組織入庫的一系列活動的總稱。2、稅務(wù)機關(guān)只能依法征收稅款。3、稅務(wù)機關(guān)不得違法開征、停征、多征、少征、提前征收或者延緩征收稅款或攤派稅款。4、稅務(wù)機關(guān)征收稅款必須遵守法定權(quán)限和法定程序。必須向納稅人開具完稅憑證或開付扣押、查封的收據(jù)或清單。B.稅務(wù)機關(guān)征收稅款時,C.稅務(wù)機關(guān)扣押商品、貨物或者其他財產(chǎn)時必須開付收據(jù)。

03:36

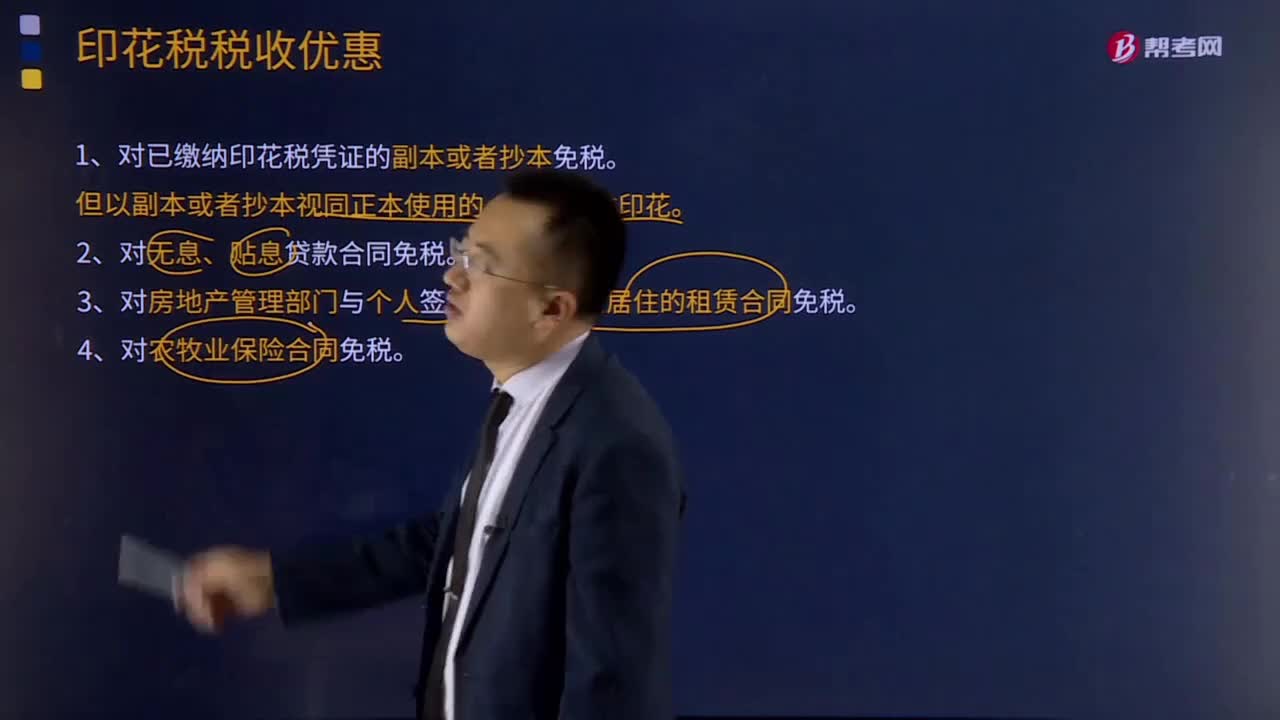

03:36印花稅的稅收優(yōu)惠有哪些?:印花稅是對經(jīng)濟活動和經(jīng)濟交往中訂立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。印花稅的納稅人包括在中國境內(nèi)設(shè)立、領(lǐng)受規(guī)定的經(jīng)濟憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會團(tuán)體、其他單位、個體工商戶和其他個人。1、對已繳納印花稅憑證的副本或者抄本免稅。2、對無息、貼息貸款合同免稅。3、對房地產(chǎn)管理部門與個人簽訂的用于生活居住的租賃合同免稅。

06:31

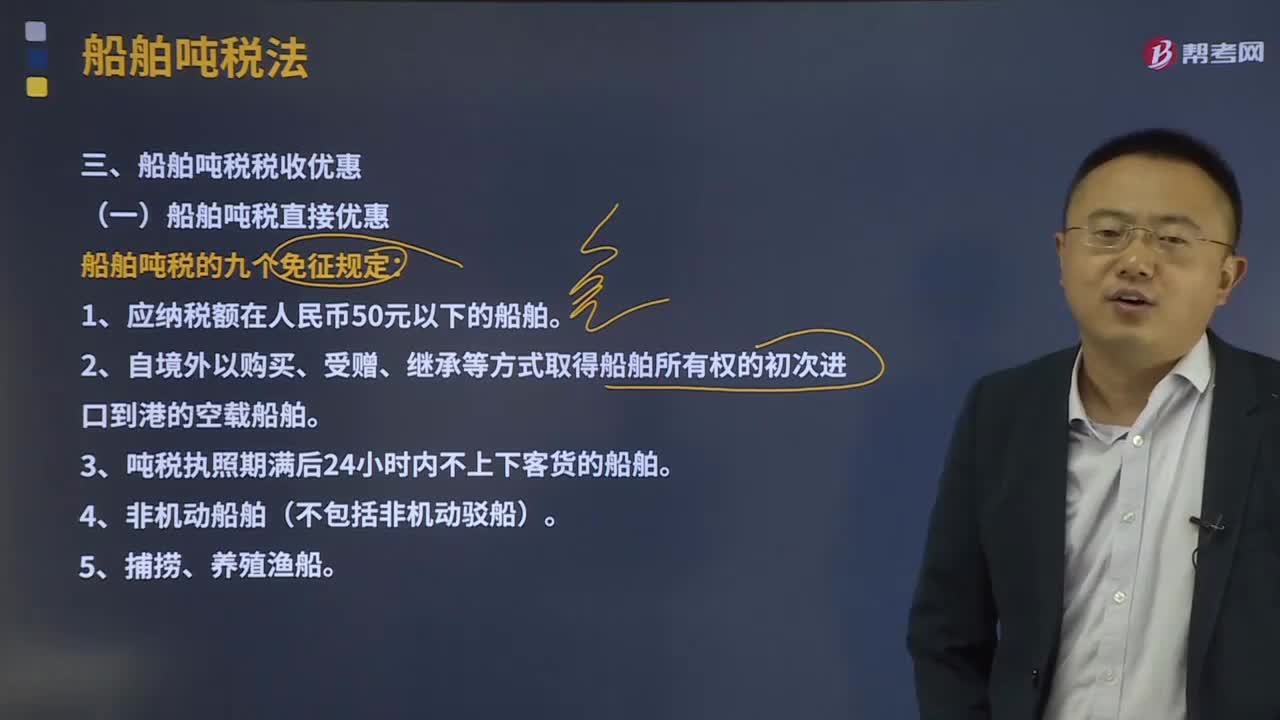

06:31船舶噸稅稅收優(yōu)惠有哪些?:海關(guān)對外國籍船舶航行進(jìn)出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。船舶噸稅的九個免征規(guī)定:2、自境外以購買、受贈、繼承等方式取得船舶所有權(quán)的初次進(jìn)口到港的空載船舶。3、噸稅執(zhí)照期滿后24小時內(nèi)不上下客貨的船舶。總結(jié)船舶噸稅的免征規(guī)定:捕撈、養(yǎng)殖漁船、軍隊、武裝警察部隊專用或者征用的船舶、國駐華使領(lǐng)館、國際組織駐華代表機構(gòu)及其有關(guān)人員的船舶;應(yīng)稅船舶發(fā)生下列情形之一的。

11:06

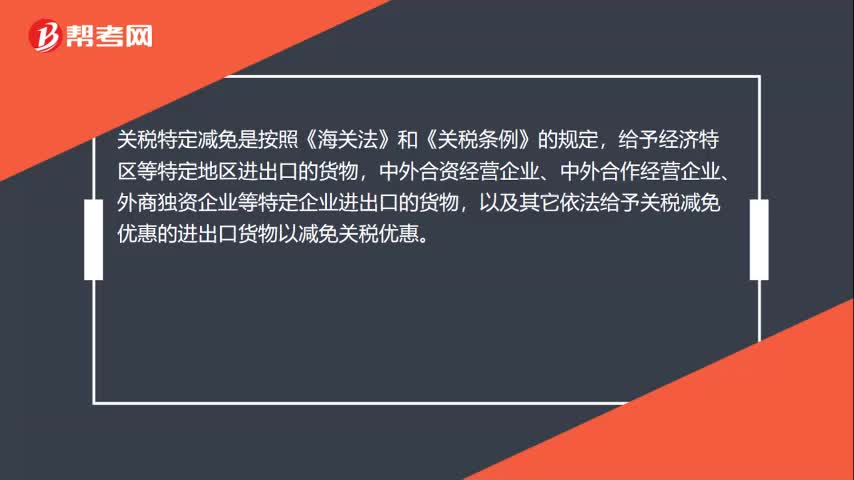

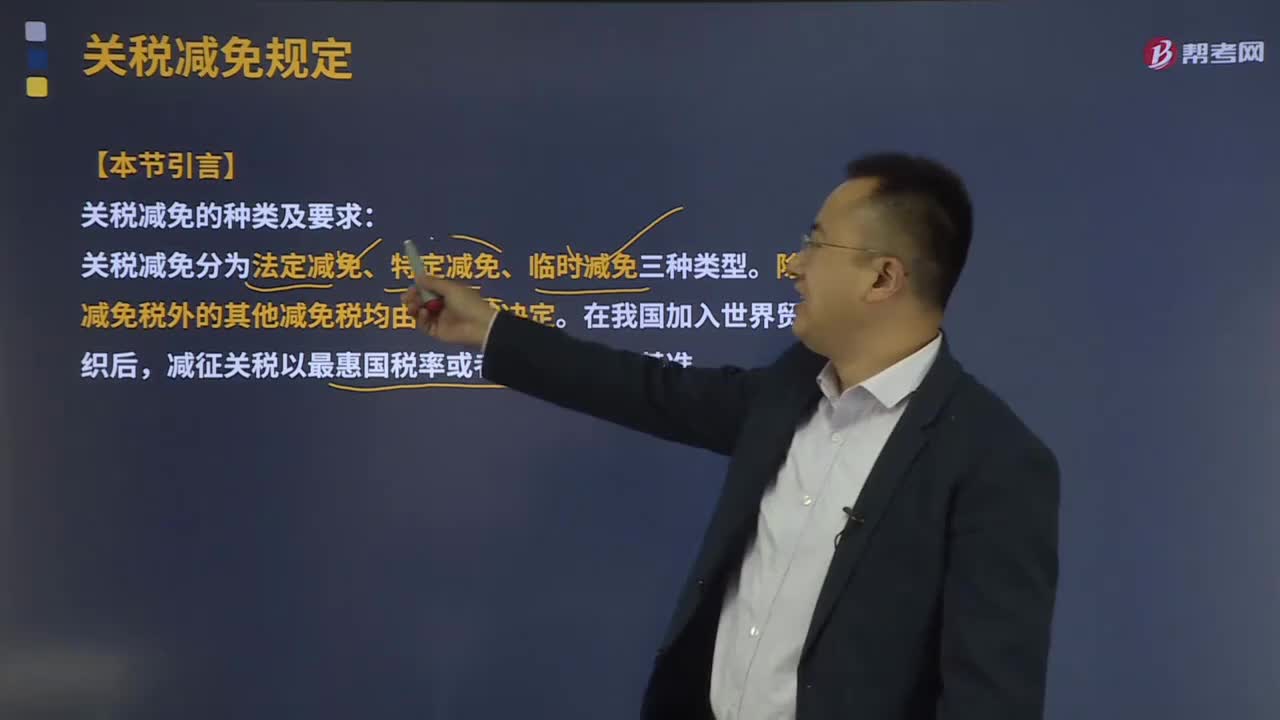

11:06關(guān)稅減免的規(guī)定有哪些?:(一)關(guān)稅法定減免稅(非常重要的考點,可以根據(jù)海關(guān)認(rèn)定的受損程度減征關(guān)稅,7、我國締結(jié)或者參加的國際條約規(guī)定減征、免征關(guān)稅的貨物、物品。8、法律規(guī)定減征、免征關(guān)稅的其他貨物、物品,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅和消費稅,對康復(fù)、福利機構(gòu)、假肢廠和榮譽軍人康復(fù)醫(yī)院進(jìn)口國內(nèi)不能生產(chǎn)的、該規(guī)定明確的殘疾人專用品。免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅。

08:27

08:27稅額抵免優(yōu)惠包括哪些?:稅額抵免優(yōu)惠包括哪些?稅額抵免,該專用設(shè)備的投資額的 10% 可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免;并補繳已經(jīng)抵免的企業(yè)所得稅稅款。轉(zhuǎn)讓的受讓方可以按照該專用設(shè)備投資額的10%抵免當(dāng)年企業(yè)所得稅應(yīng)納稅額;增值稅一般納稅人購進(jìn)固定資產(chǎn)發(fā)生的進(jìn)項稅額可從其銷項稅額中抵扣。其專用設(shè)備投資額不再包括增值稅進(jìn)項稅額;如增值稅進(jìn)項稅額不允許抵扣,其專用設(shè)備投資額應(yīng)為增值稅專用發(fā)票上注明的價稅合計金額。

06:01

06:01減征個人所得稅的優(yōu)惠有哪些?:減征個人所得稅的優(yōu)惠有哪些?可以減征個人所得稅,【2017年注冊會計師考試真題】國內(nèi)某大學(xué)教授取得的下列所得中,B.按規(guī)定取得原提存的住房公積金,【解析】個人領(lǐng)取原提存的住房公積金、醫(yī)療保險金、基本養(yǎng)老保險金時”免予征收個人所得稅。應(yīng)計算繳納個人所得稅的是( )。B.任職高校發(fā)放的誤餐補助,D.任職高校為其繳付的住房公積金;所得計算繳納個人所得稅”B.按國家統(tǒng)一規(guī)定發(fā)放的補貼、津貼。

07:52

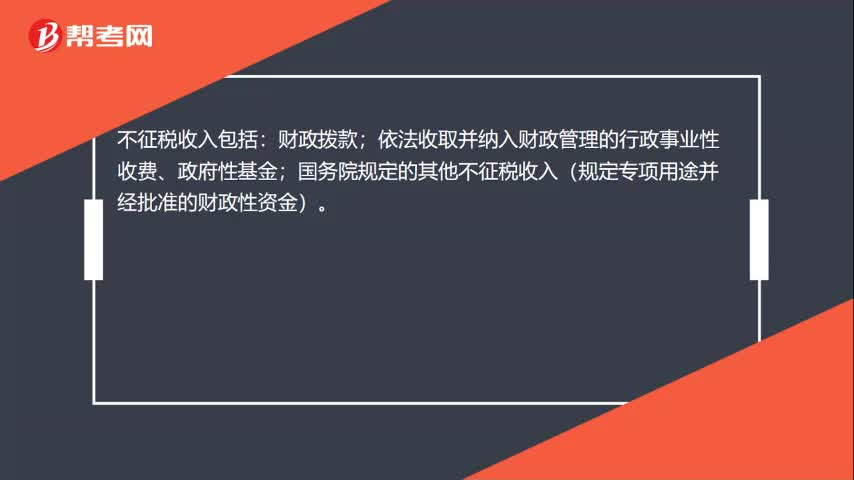

07:52免稅收入包括了哪些?:免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。不征稅收入與免稅收入屬于不同的概念,不征稅收入不屬于稅收優(yōu)惠,而免稅收入屬于稅收優(yōu)惠。這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應(yīng)稅收入的重要組成部分,(1)企業(yè)從國務(wù)院財政部門取得的國債利息收入;應(yīng)在國債轉(zhuǎn)讓收入確認(rèn)時確認(rèn)利息收入的實現(xiàn)。地方政府債券利息收入免稅。

05:09

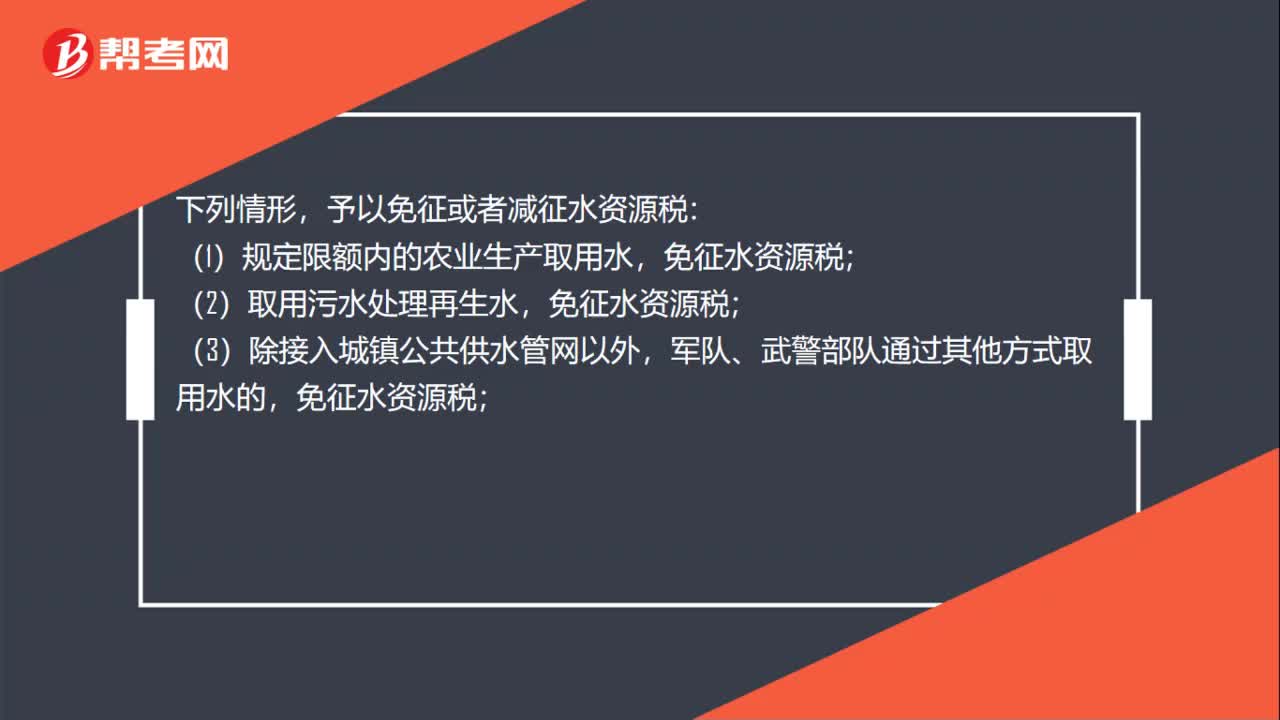

05:09其他有關(guān)減免稅規(guī)定有哪些?:(一)納稅人兼營減、免稅項目的,應(yīng)當(dāng)分開核算減免稅項目的銷售額;(二)納稅人放棄免稅權(quán),1、納稅人銷售貨物、勞務(wù)和應(yīng)稅行為適用免稅規(guī)定的。增值稅納稅人放棄免稅權(quán)的原因,銷售方放棄免稅權(quán)。3、放棄免稅權(quán)的納稅人符合一般納稅人認(rèn)定條件尚未認(rèn)定為增值稅一般納稅人的,應(yīng)當(dāng)按現(xiàn)行規(guī)定認(rèn)定為增值稅一般納稅人。5、納稅人在免稅期內(nèi)購進(jìn)用于免稅項目的貨物、勞務(wù)和應(yīng)稅行為所取得的增值稅扣稅憑證。

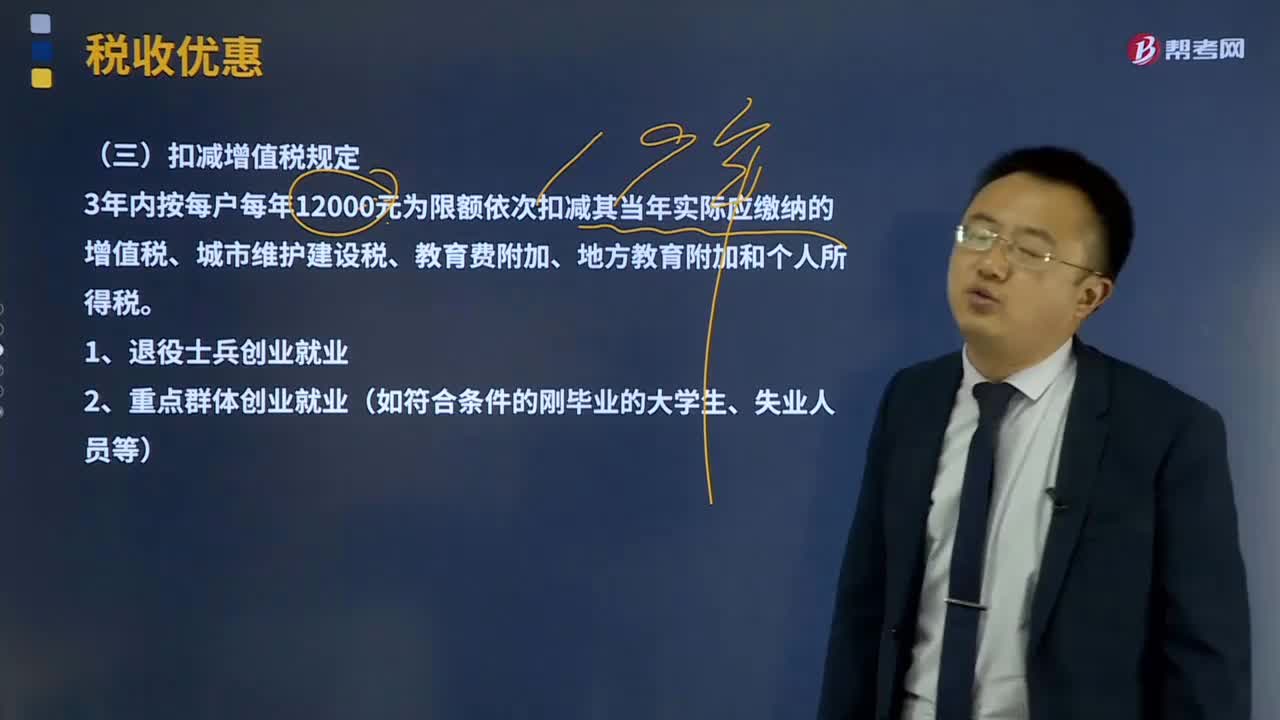

01:08

01:08扣減增值稅規(guī)定有哪些?:扣減增值稅規(guī)定有哪些?3年內(nèi)按每戶每年12000元為限額依次扣減其當(dāng)年實際應(yīng)繳納的增值稅、城市維護(hù)建設(shè)稅、教育費附加、地方教育附加和個人所得稅。下面是注冊會計師考試的真題和例題,為大家說明這個知識點在考試中的應(yīng)用,應(yīng)當(dāng)計算繳納增值稅的有( )。B.農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品。D.殘疾人的組織直接進(jìn)口供殘疾人專用的物品。【解析】選項AC沒有免征增值稅的規(guī)定。應(yīng)當(dāng)正常繳納增值稅應(yīng)當(dāng)征收增值稅的有( )

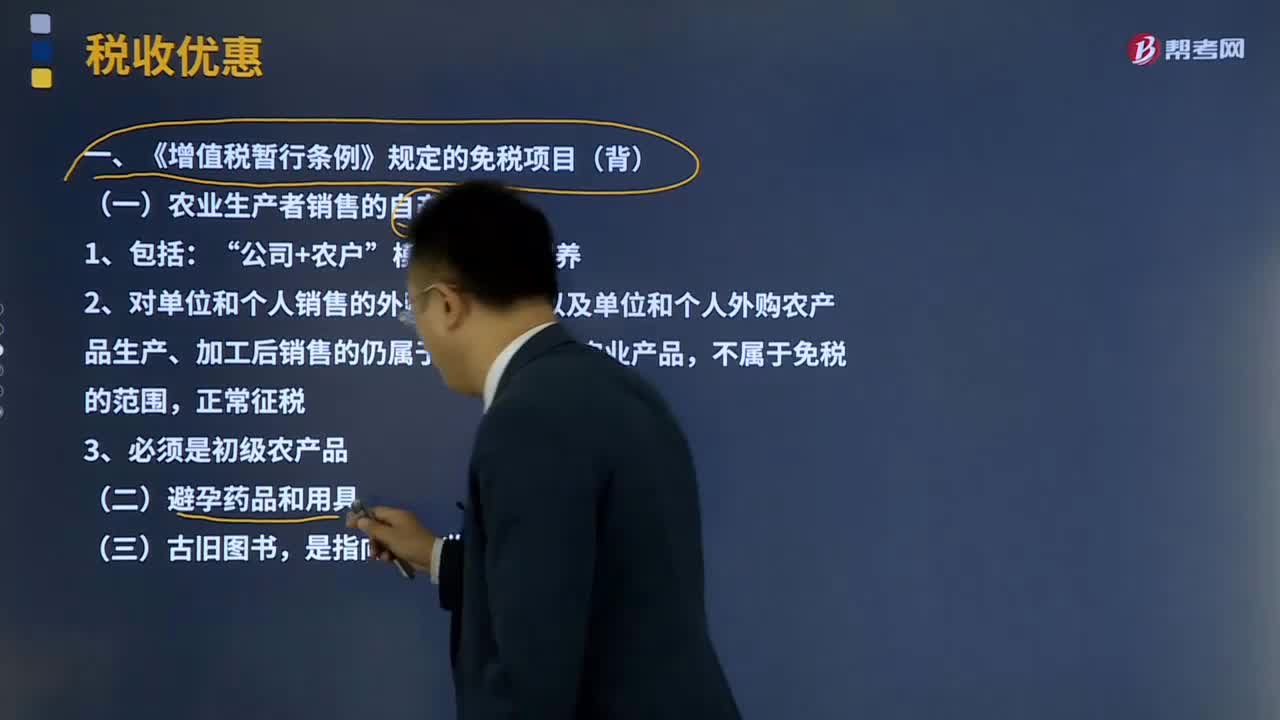

08:44

08:44《增值稅暫行條例》規(guī)定的免稅項目有哪些?:《增值稅暫行條例》規(guī)定的免稅項目有哪些?《增值稅暫行條例》規(guī)定的免稅項目有農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品;(一)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品:2、對單位和個人銷售的外購農(nóng)產(chǎn)品,以及單位和個人外購農(nóng)產(chǎn)品生產(chǎn)、加工后銷售的仍屬于規(guī)定范圍的農(nóng)業(yè)產(chǎn)品,(四)直接用于科學(xué)研究、科學(xué)試驗和教學(xué)的進(jìn)口儀器、設(shè)備,(五)外國政府、國際組織無償援助的進(jìn)口物資和設(shè)備。(六)由殘疾人的組織直接進(jìn)口供殘疾人專用的物品。

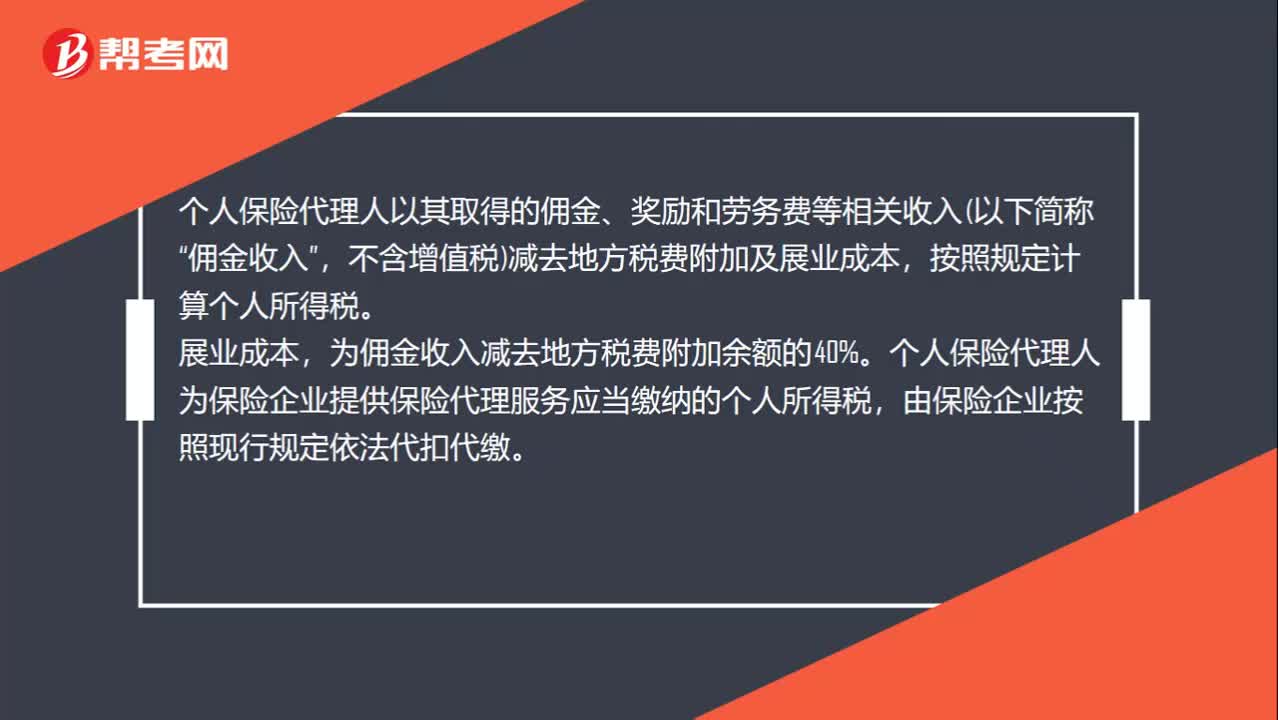

01:06

01:06免征個人所得稅優(yōu)惠有哪些?:免征個人所得稅優(yōu)惠有哪些?個人保險代理人以其取得的傭金、獎勵和勞務(wù)費等相關(guān)收入(以下簡稱“不含增值稅)減去地方稅費附加及展業(yè)成本,按照規(guī)定計算個人所得稅,展業(yè)成本。為傭金收入減去地方稅費附加余額的40%,個人保險代理人為保險企業(yè)提供保險代理服務(wù)應(yīng)當(dāng)繳納的個人所得稅。由保險企業(yè)按照現(xiàn)行規(guī)定依法代扣代繳,證券經(jīng)紀(jì)人、信用卡和旅游等行業(yè)的個人代理人比照上述規(guī)定執(zhí)行。

01:41

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴(yán),違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負(fù)擔(dān)原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日