-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:53

03:53

辦理納稅的情形有哪些?:由納稅人自行向稅務機關申報取得的應稅所得項目和數額,并按稅法規(guī)定計算應納稅額的一種納稅方法。1、取得綜合所得需要辦理匯算清繳。(二)取得綜合所得需要辦理匯算清繳的納稅申報:取得綜合所得且符合下列情形之一的納稅人,3、納稅年度內預繳稅額低于應納稅額。(1)需要辦理匯算清繳的納稅人,選擇向其中一處任職、受雇單位所在地主管稅務機關辦理納稅申報;

02:37

02:37

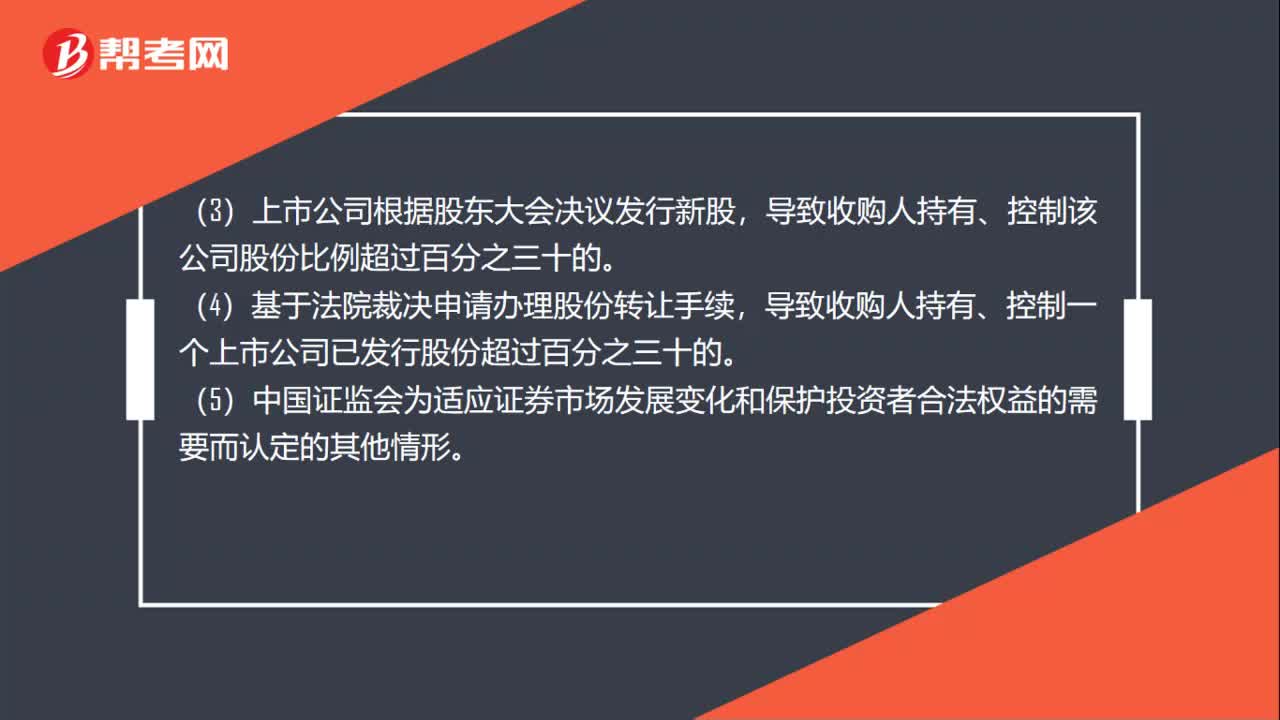

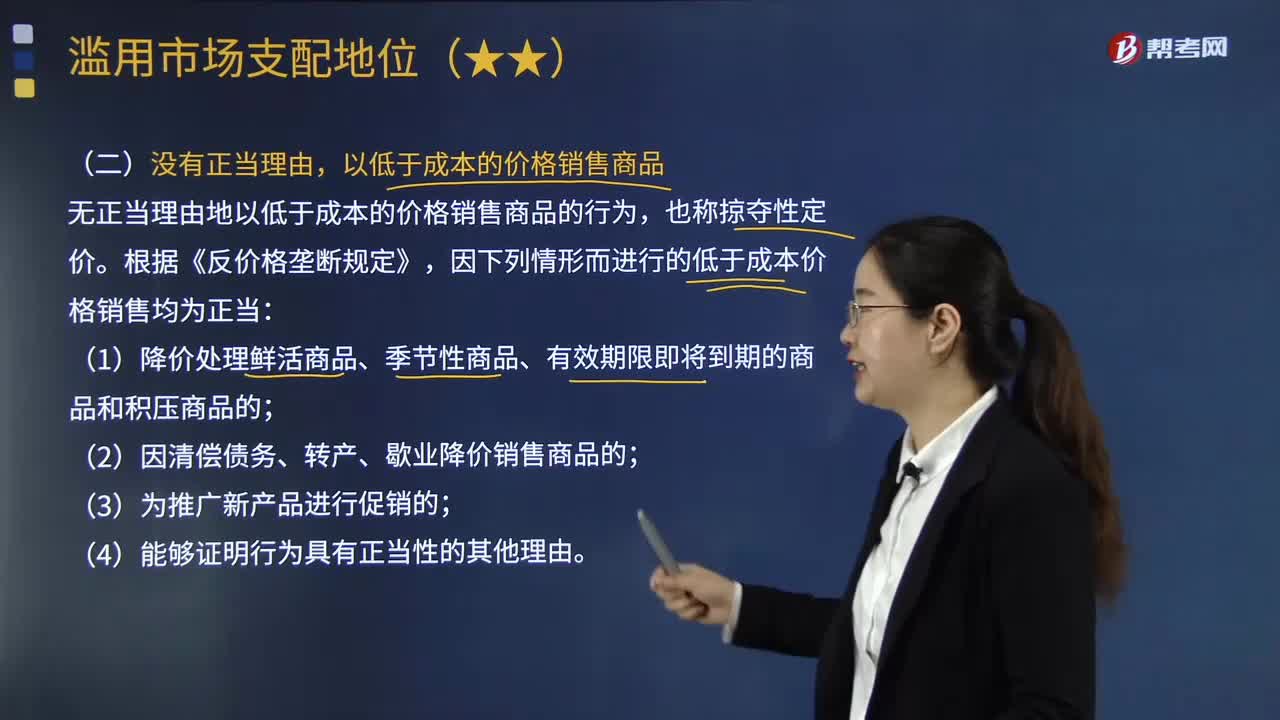

在哪些情形下進行的低于成本價格的銷售屬于正當行為?:在哪些情形下進行的低于成本價格的銷售屬于正當行為?無正當理由以低于成本的價格銷售商品的行為,1.認定低于成本的價格銷售商品,應當綜合考慮經營者提供的免費商品以及相關收費商品等情況。因下列情形而進行的低于成本價格銷售均為正當:(1)降價處理鮮活商品、季節(jié)性商品、有效期限即將到期的商品和積壓商品的;【2013年注冊會計師考試真題】我國反壟斷法律制度禁止具有市場支配地位的經營者。

22:49

22:49

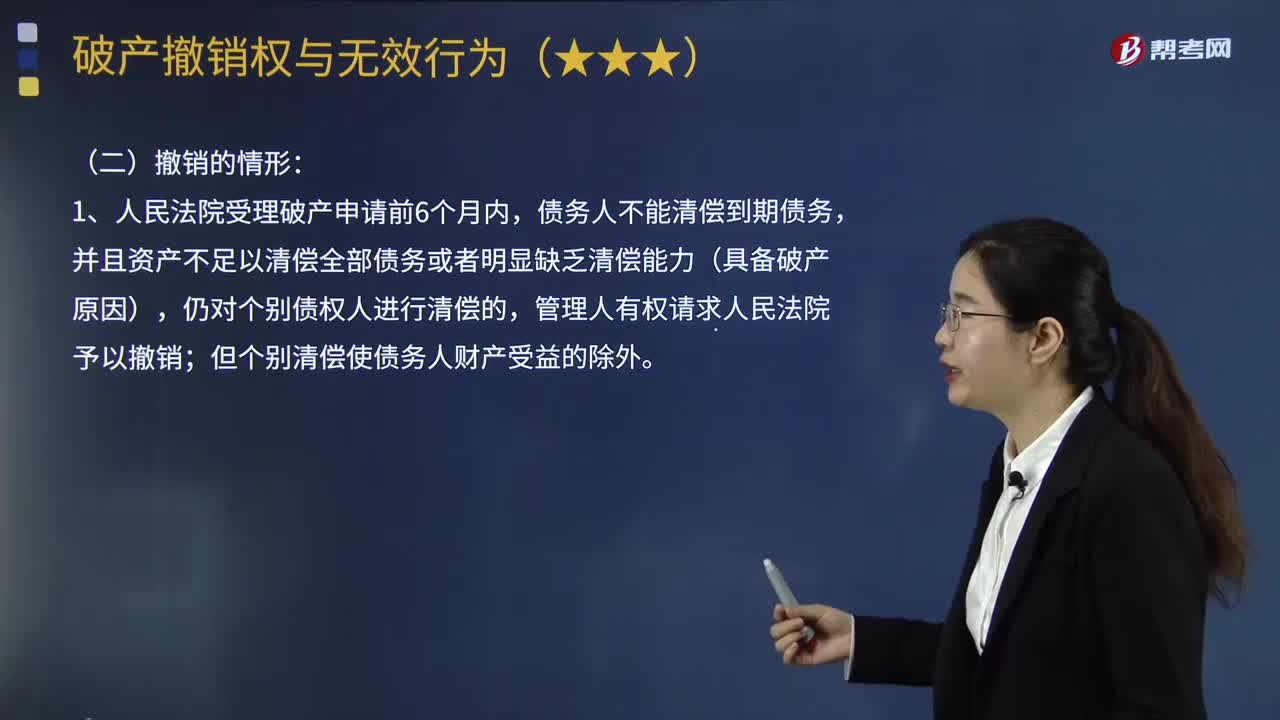

破產撤銷的情形有哪些?:指管理人對債務人在破產程序開始前的法定期間內所為的侵害債權人利益的行為,破產申請受理前1年內債務人提前清償的未到期債務,但該清償行為發(fā)生在破產申請受理前6個月內,管理人請求撤銷該清償行為的,提前清償的行為發(fā)生在破產申請受理前6個月內:管理人請求撤銷該清償行為的”②人民法院根據管理人的請求撤銷對債務人財產以明顯不合理價格進行交易的。債務人所產生的應返還受讓人已支付價款的債務。

05:12

05:12

視同發(fā)生應稅銷售行為的銷售額如何確定?:視同發(fā)生應稅銷售行為的銷售額如何確定?納稅人發(fā)生應稅銷售行為的情形,或者發(fā)生應稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當月該筆業(yè)務增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

00:21

00:21

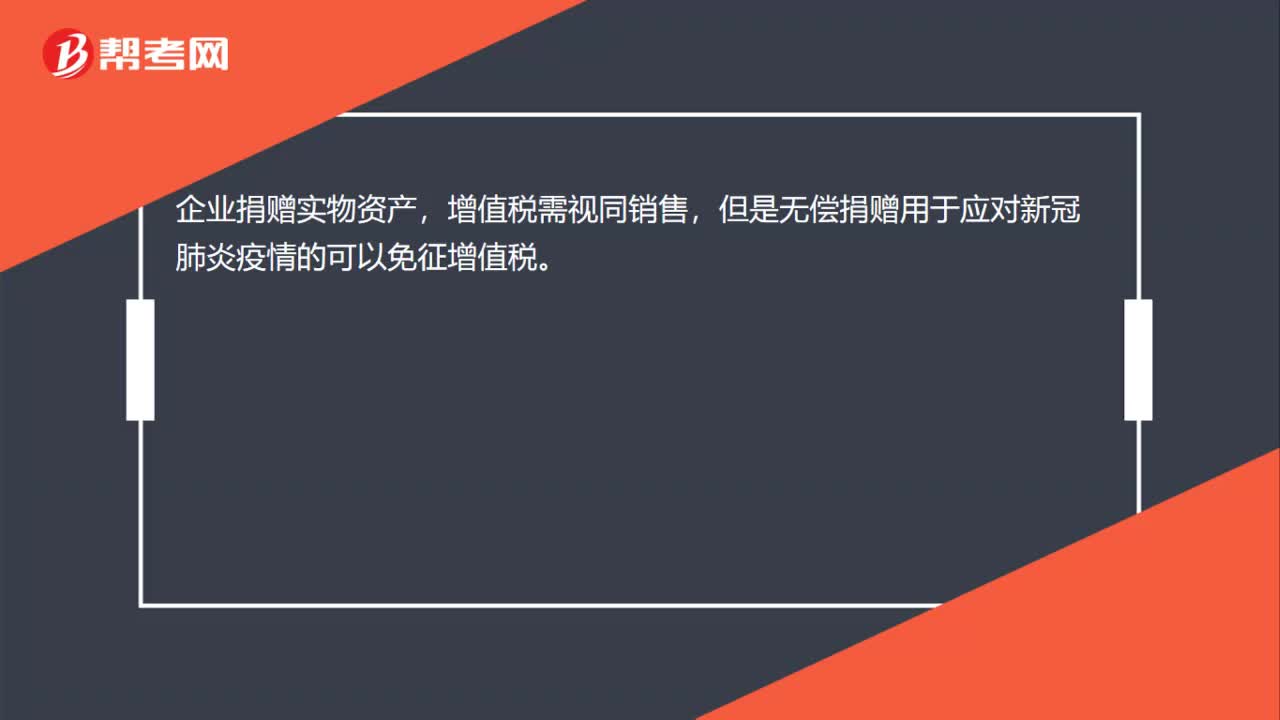

企業(yè)捐贈實物資產,增值稅是否要視同銷售?:增值稅是否要視同銷售?企業(yè)捐贈實物資產,增值稅需視同銷售,但是無償捐贈用于應對新冠肺炎疫情的可以免征增值稅。

02:26

02:26

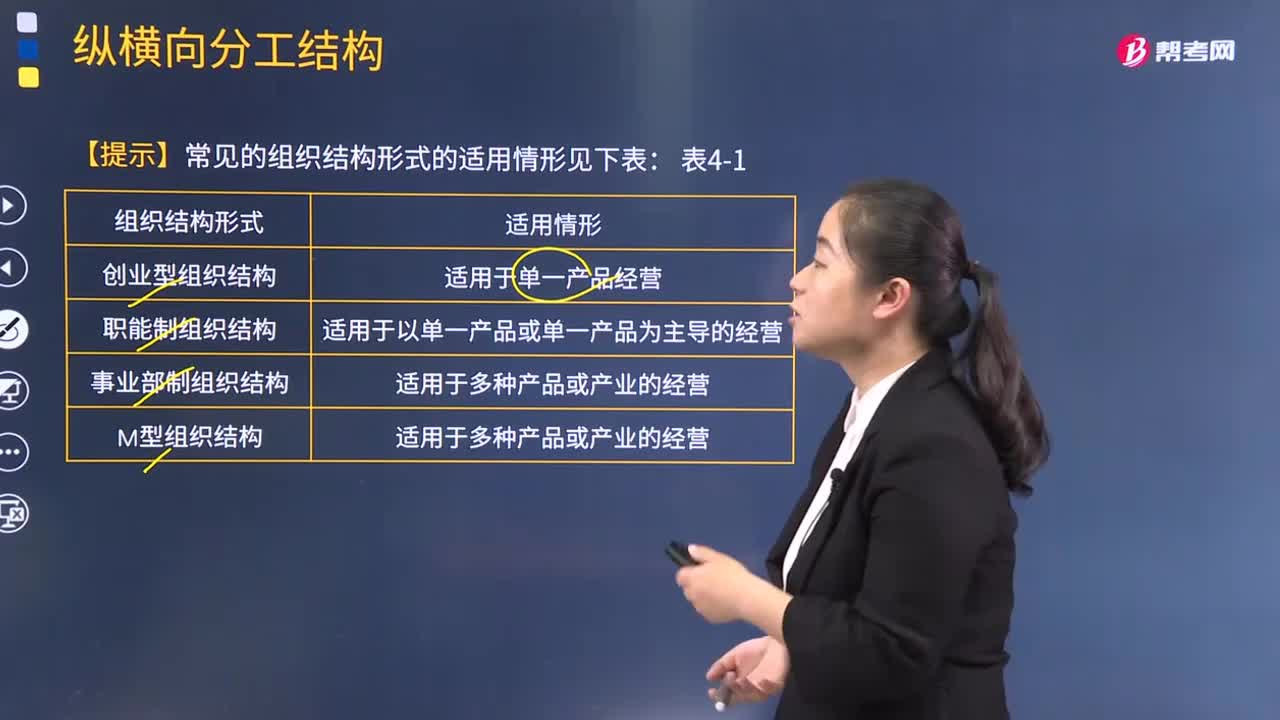

常見的組織結構形式有哪些適用情形?:常見的組織結構形式有哪些適用情形?組織結構是指對于工作任務如何進行分工、分組和協(xié)調合作;在職務范圍、責任、權利方面所形成的結構體系。適用于單一產品經營;2.職能制組織結構:適用于以單一產品或單一產品為主導的經營;4.M型組織結構:5.戰(zhàn)略業(yè)務單位組織結構:適用于以項目、產品為中心的經營;7.控股公司組織結構:適用于多種產品或產業(yè)的經營;8.多國企業(yè)組織結構:

01:22

01:22

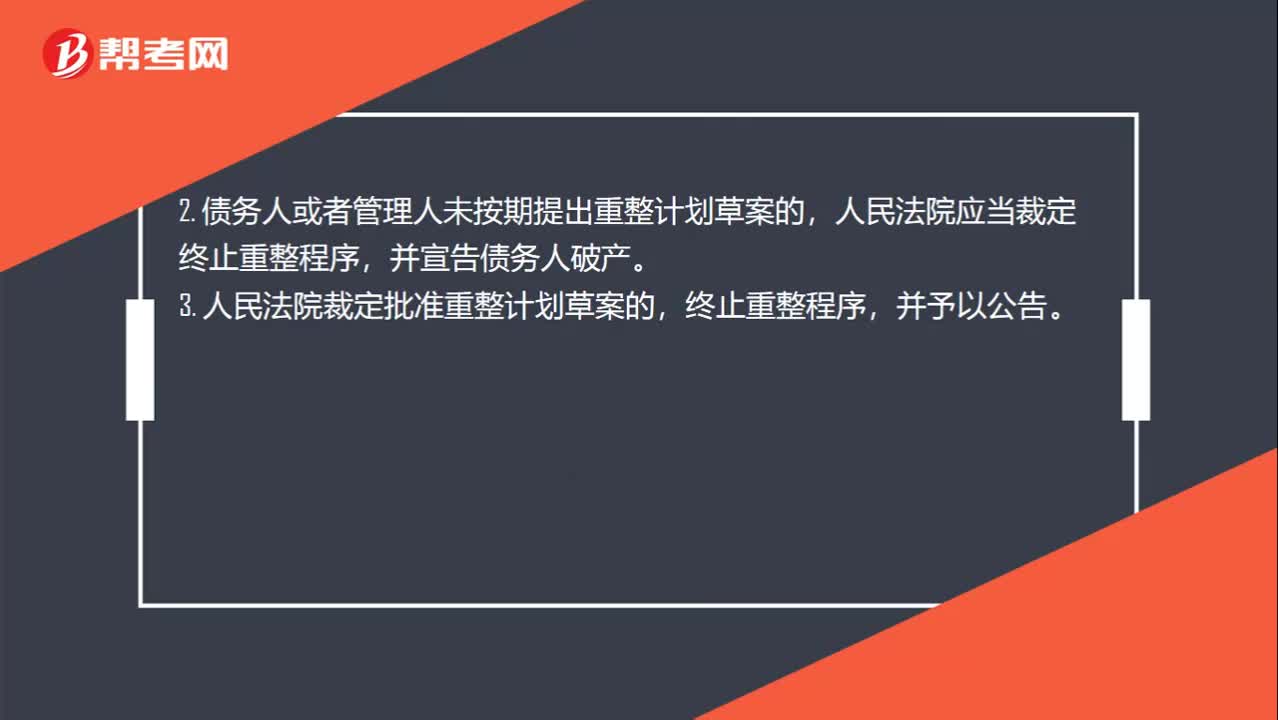

重整程序終止的情形有哪些?:重整程序終止的情形有哪些?(1)債務人的經營狀況和財產狀況繼續(xù)惡化,(2)債務人有欺詐、惡意減少債務人財產或者其他顯著不利于債權人的行為;(3)由于債務人的行為致使管理人無法執(zhí)行職務。2. 債務人或者管理人未按期提出重整計劃草案的,并宣告?zhèn)鶆杖似飘a。3. 人民法院裁定批準重整計劃草案的,終止重整程序,4. 重整計劃草案未獲得債權人會議的通過且未獲得人民法院的強制批準。

03:08

03:08

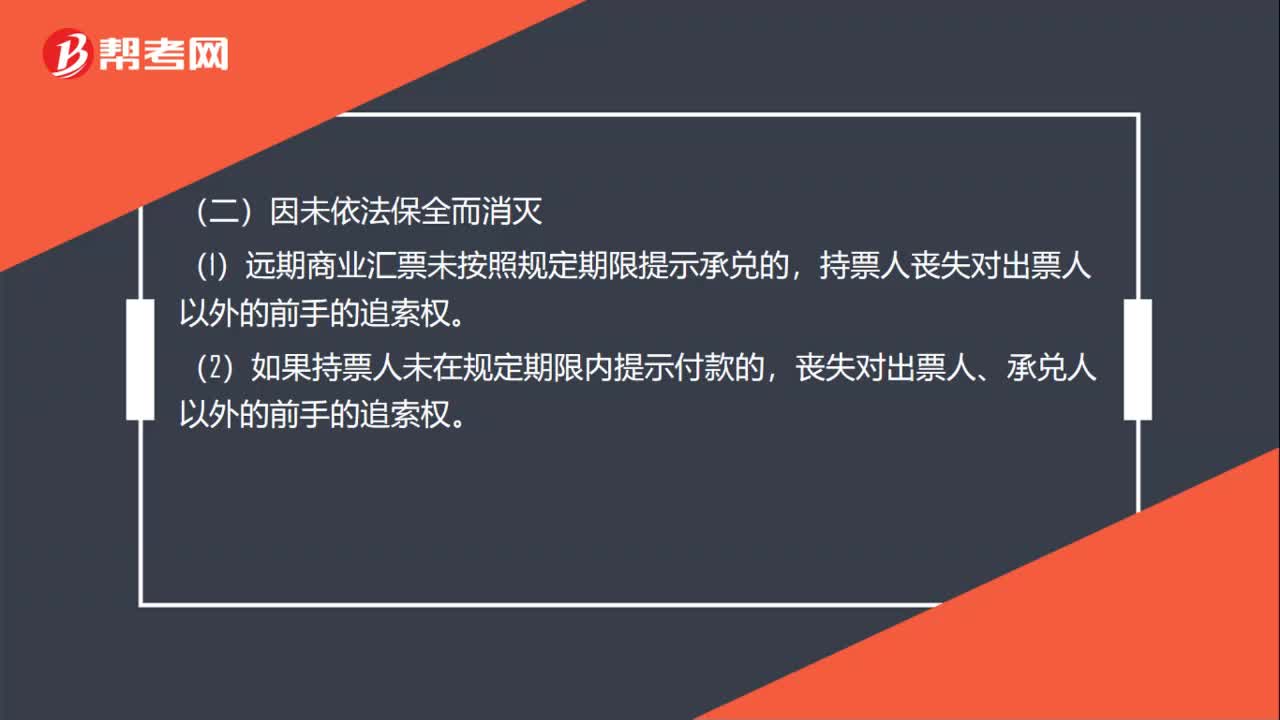

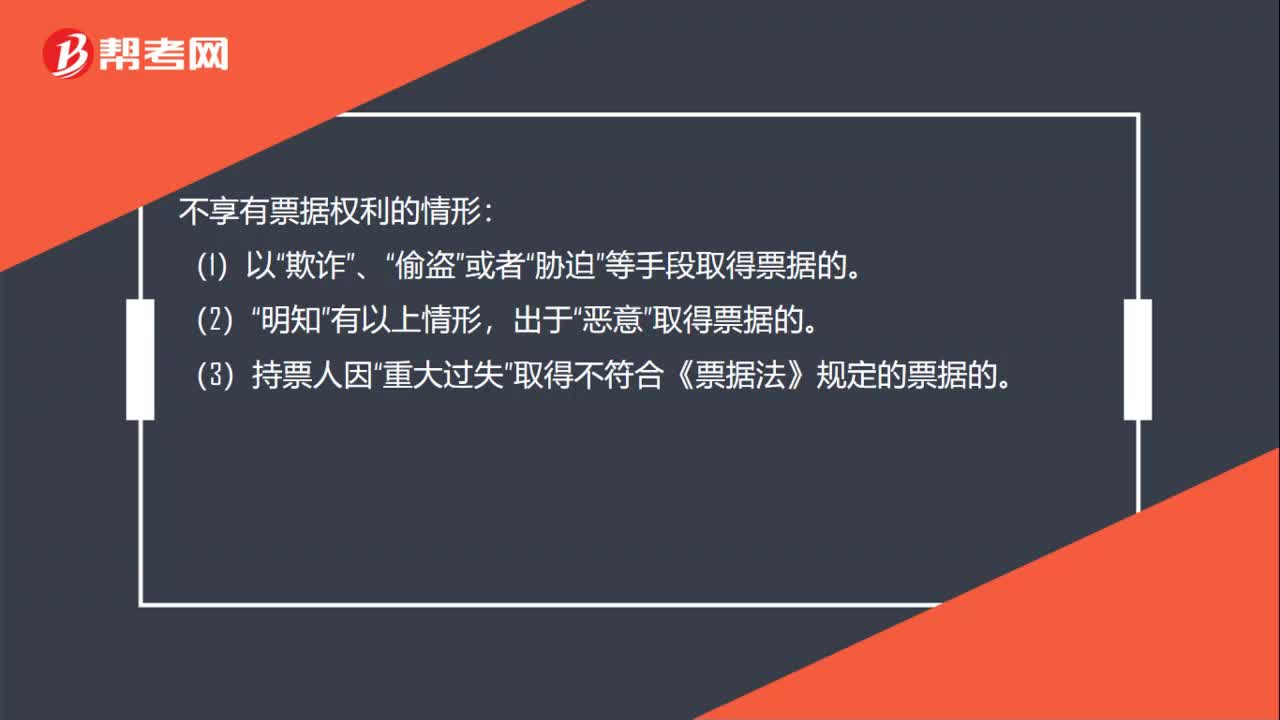

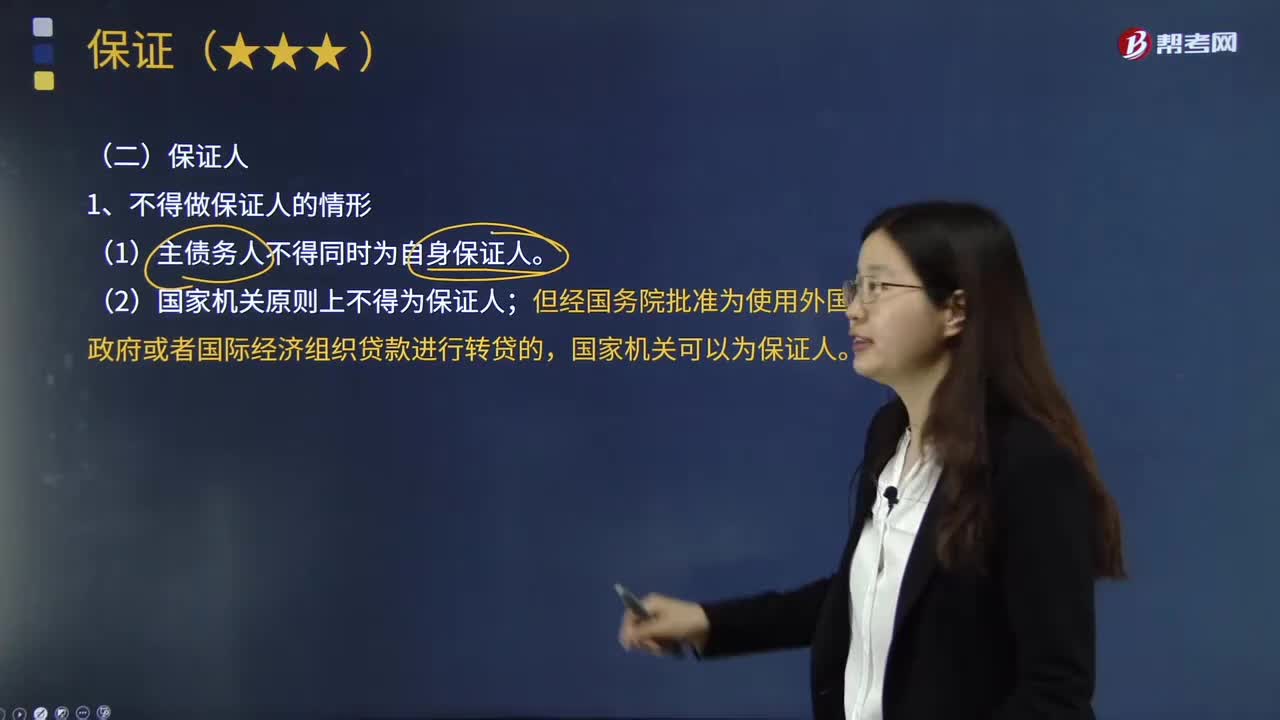

不得做保證人的情形有哪些?:保證人是對某項事務作出保證行為的人。保證人是指具有代為清償票據債務能力的法人、其他組織或者個人。是非票據債務人對于出票人、背書人、承兌人 作出保證行為的人。不得做保證人的情形:(2)國家機關原則上不得為保證人;國家機關可以為保證人。可以擔任保證人。(4)企業(yè)法人的職能部門不得擔任保證人。(5)企業(yè)法人的分支機構原則上不得擔任保證人;(6)保證人必須有代為清償債務的能力;

06:15

06:15

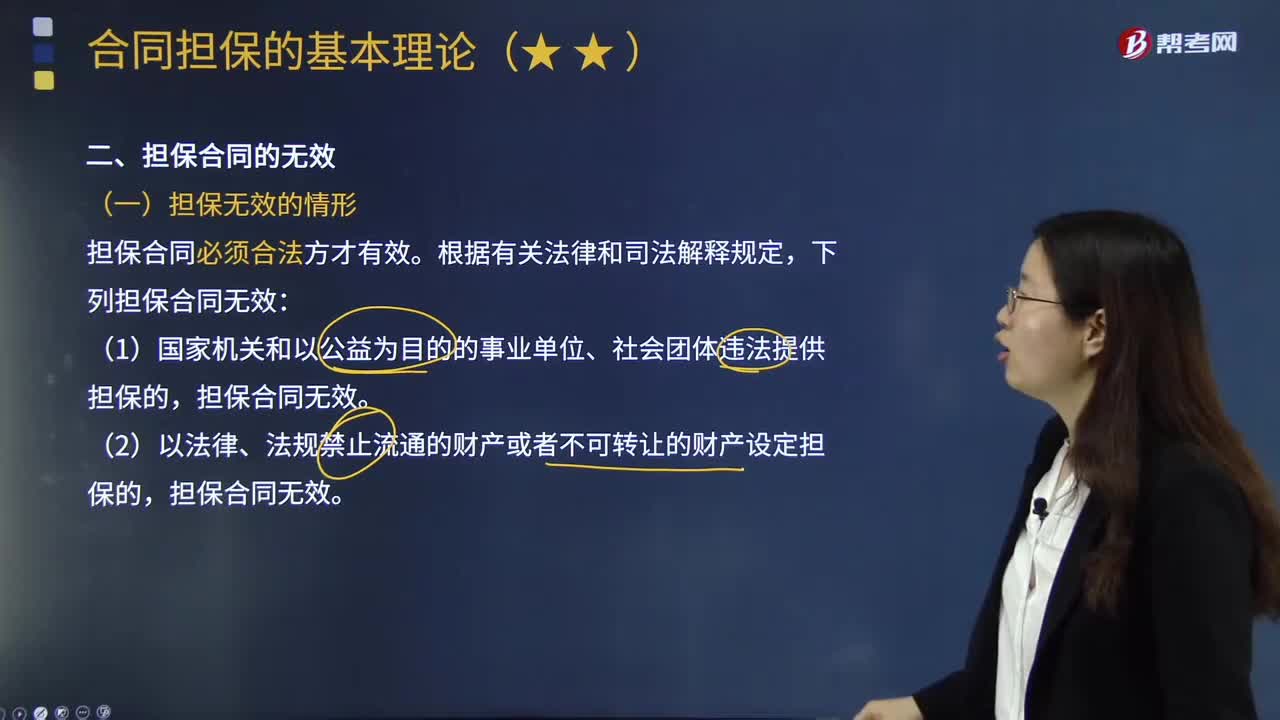

擔保合同為無效的情形及法律責任有哪些?:擔保合同為無效的情形及法律責任有哪些?擔保合同無效,擔保合同無效,(二)擔保合同無效的法律責任,債務人、擔保人、債權人有過錯的,(1)主合同有效而擔保合同無效;擔保人與債務人對主合同債權人的經濟損失,(2)主合同無效而導致?lián):贤瑹o效。應承擔的民事責任不超過債務人不能清償部分的13,(3)擔保人因無效擔保合同向債權人承擔賠償責任后。擔保人對債務人應當承擔的民事責任仍應承擔擔保責任。

05:19

05:19

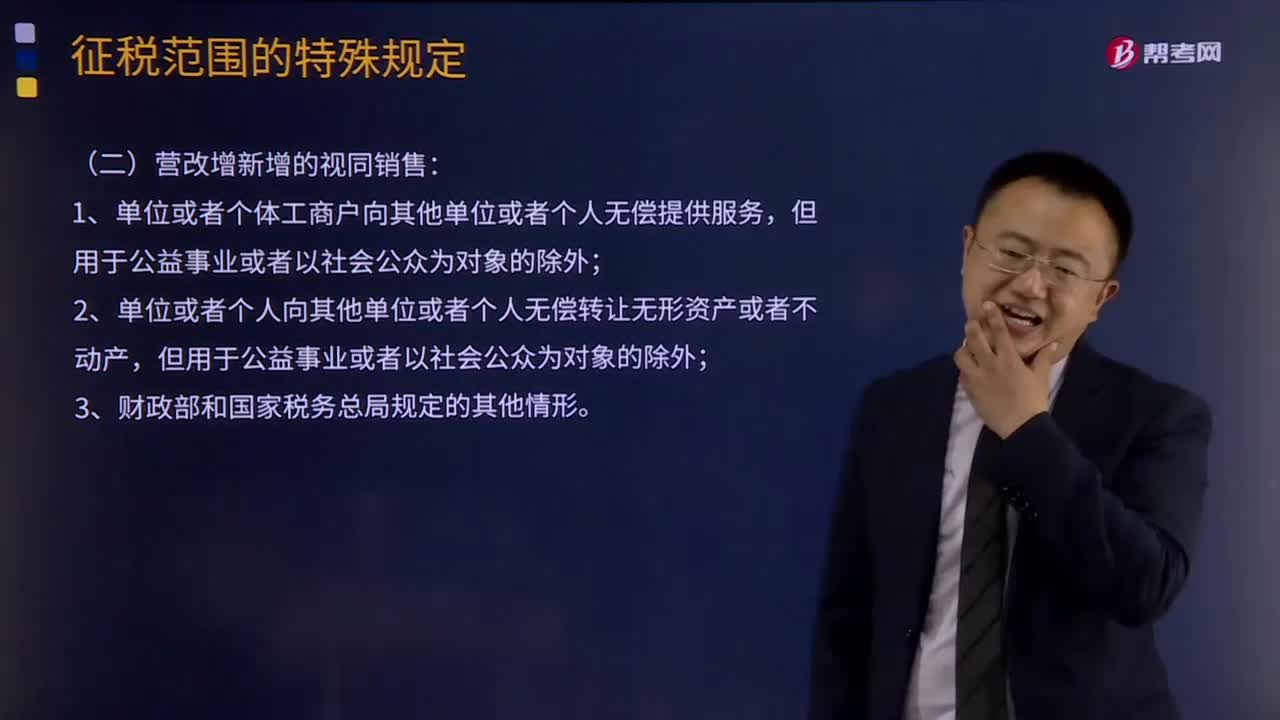

營改增新增的視同銷售有哪幾種?:營改增新增的視同銷售有哪幾種?在增值稅、企業(yè)所得稅和會計上都有視同銷售的概念,增值稅上的視同銷售:本質為增值稅"抵扣進項并產生銷項"的鏈條終止,比如將貨物用于非增值稅項目,下列行為應視同銷售貨物征收增值稅的有()。C.將委托加工收回的卷煙用于贈送客戶,【解析】選項C、D屬于視同銷售貨物征收增值稅的情形【2016年注冊會計師考試真題】下列各項中屬于視同銷售行為應當計算銷項稅額的有()

15:44

15:44

增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應稅勞務在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。增值稅是對商品生產、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應由總機構統(tǒng)一繳納增值稅;如受貨機構只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產或者委托加工的貨物用于非(增值稅)應稅項目。

02:35

02:35

銷售或者進口的貨物有哪些?:貨物是指有形動產,是指有償轉讓貨物的所有權。有形動產(Tangible Personal Property)是指可以感覺或觸摸的、并且可以移動的財產。但是現金和經常賬戶并非有形動產,但對于電腦數據是否有形動產,所有權是指所有人依法對自己財產所享有的占有、使用、收益和處分的權利。所有權是物權中最重要也最完全的一種權利,具體內容包括占有、使用、收益、處置等四項權能。產權和所有權的區(qū)別是:

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日