下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:44

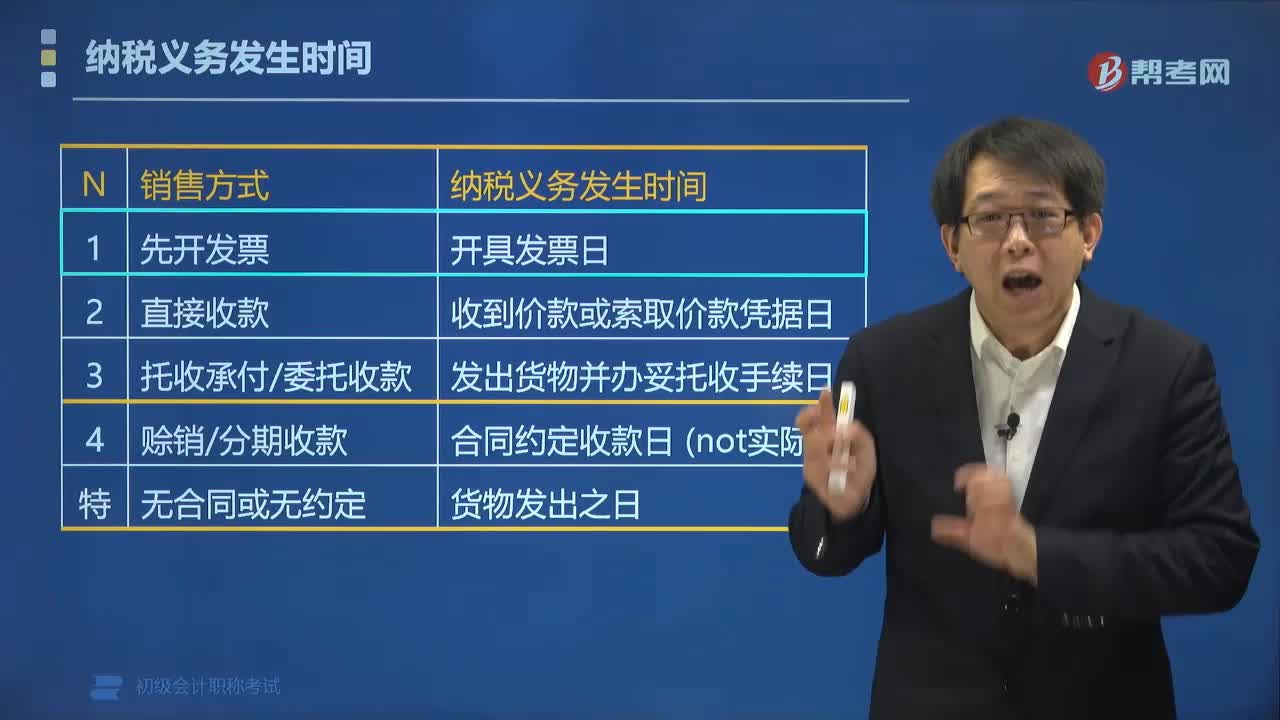

00:44預收款增值稅納稅義務發(fā)生時間是什么時候?:預收款增值稅納稅義務發(fā)生時間,可分為三種:1.生產(chǎn)銷售生產(chǎn)工期未超過12個月的貨物,其納稅義務發(fā)生時間為貨物發(fā)出的當天;2.生產(chǎn)銷售生產(chǎn)工期超過12個月的貨物,其納稅義務發(fā)生時間為收到預收款或者書面合同約定的收款日期的當天;3.對于納稅人提供有形動產(chǎn)租賃服務來說,其納稅義務發(fā)生時間為收到預收款的當天。

00:56

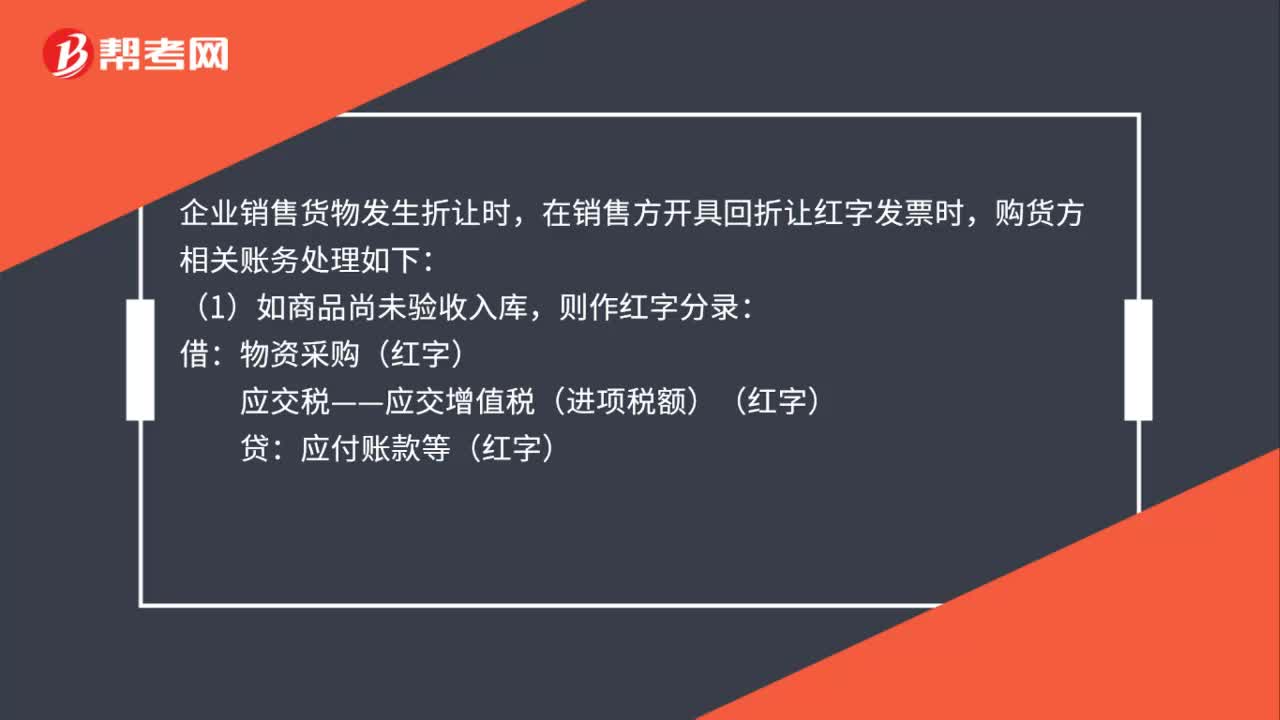

00:56銷售貨物發(fā)生折讓時購買方如何進行賬務處理?:銷售貨物發(fā)生折讓時購買方如何進行賬務處理?企業(yè)銷售貨物發(fā)生折讓時,在銷售方開具回折讓紅字發(fā)票時,購貨方相關(guān)賬務處理如下:(1)如商品尚未驗收入庫,物資采購(紅字):應交稅——應交增值稅(進項稅額)(紅字),(2)如商品已驗收入庫:采用進價核算的:則作紅字分錄:庫存商品(紅字)“應交稅金——應交增值稅(進項稅額)(紅字)”貸。應付賬款等(紅字)注采用售價核算的還應調(diào)整商品進銷差價科目

01:20

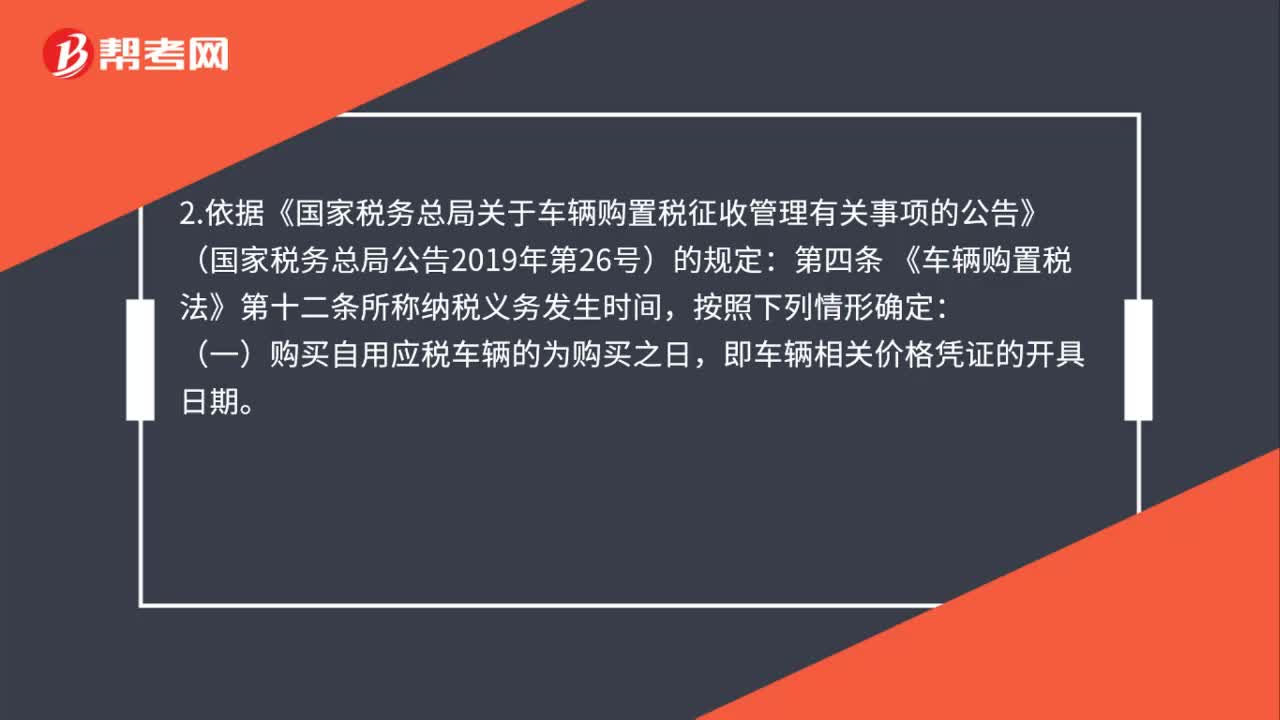

01:20車輛購置稅的納稅義務發(fā)生時間如何確定?:車輛購置稅的納稅義務發(fā)生時間如何確定?1. 依據(jù)《車輛購置稅法》的規(guī)定:第十二條 車輛購置稅的納稅義務發(fā)生時間為納稅人購置應稅車輛的當日。納稅人應當自納稅義務發(fā)生之日起六十日內(nèi)申報繳納車輛購置稅。2.依據(jù)《國家稅務總局關(guān)于車輛購置稅征收管理有關(guān)事項的公告》(國家稅務總局公告2019年第26號)的規(guī)定:第四條 《車輛購置稅法》第十二條所稱納稅義務發(fā)生時間,即車輛相關(guān)價格憑證的開具日期。

00:55

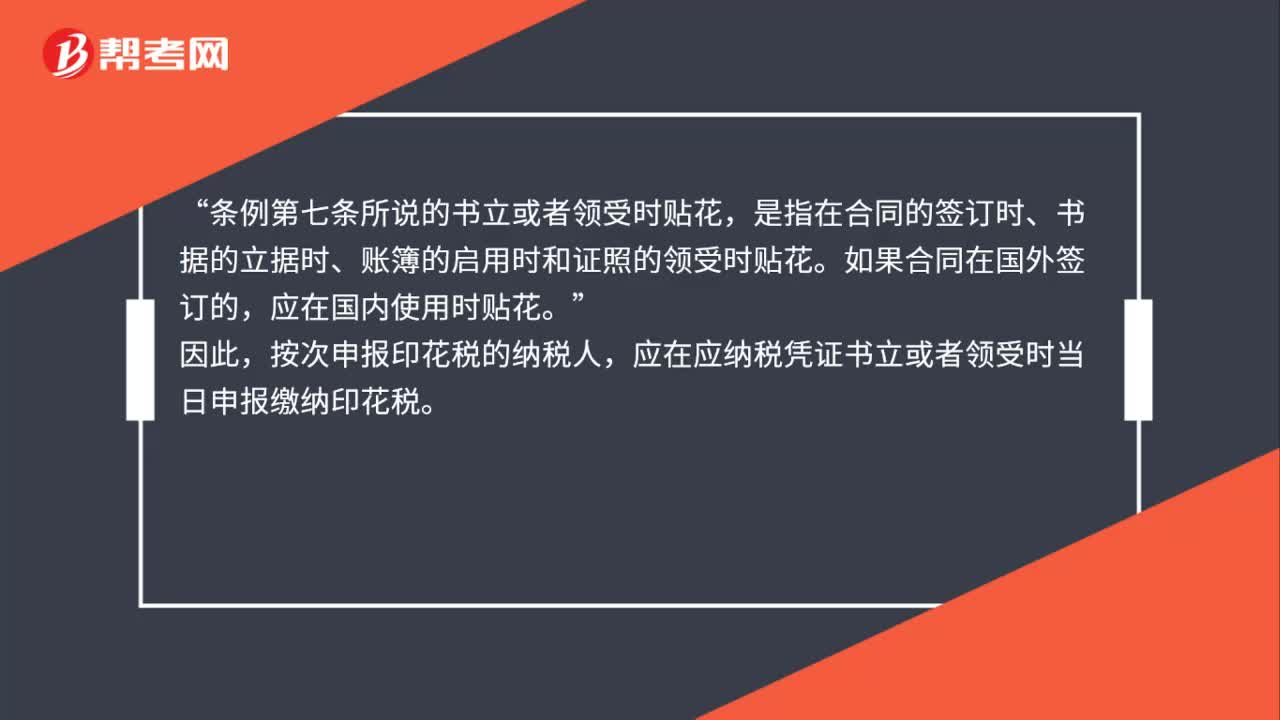

00:55按次申報印花稅的納稅義務期限如何確定?:按次申報印花稅的納稅義務期限如何確定?根據(jù)《中華人民共和國印花稅暫行條例》(國務院令第11號)第七條規(guī)定:應納稅憑證應當于書立或者領(lǐng)受時貼花“另根據(jù)《中華人民共和國印花稅暫行條例施行細則》(財政部文件(88)財稅字第255號)第十四條規(guī)定。條例第七條所說的書立或者領(lǐng)受時貼花”是指在合同的簽訂時、書據(jù)的立據(jù)時、賬簿的啟用時和證照的領(lǐng)受時貼花:應在國內(nèi)使用時貼花,按次申報印花稅的納稅人。

01:08

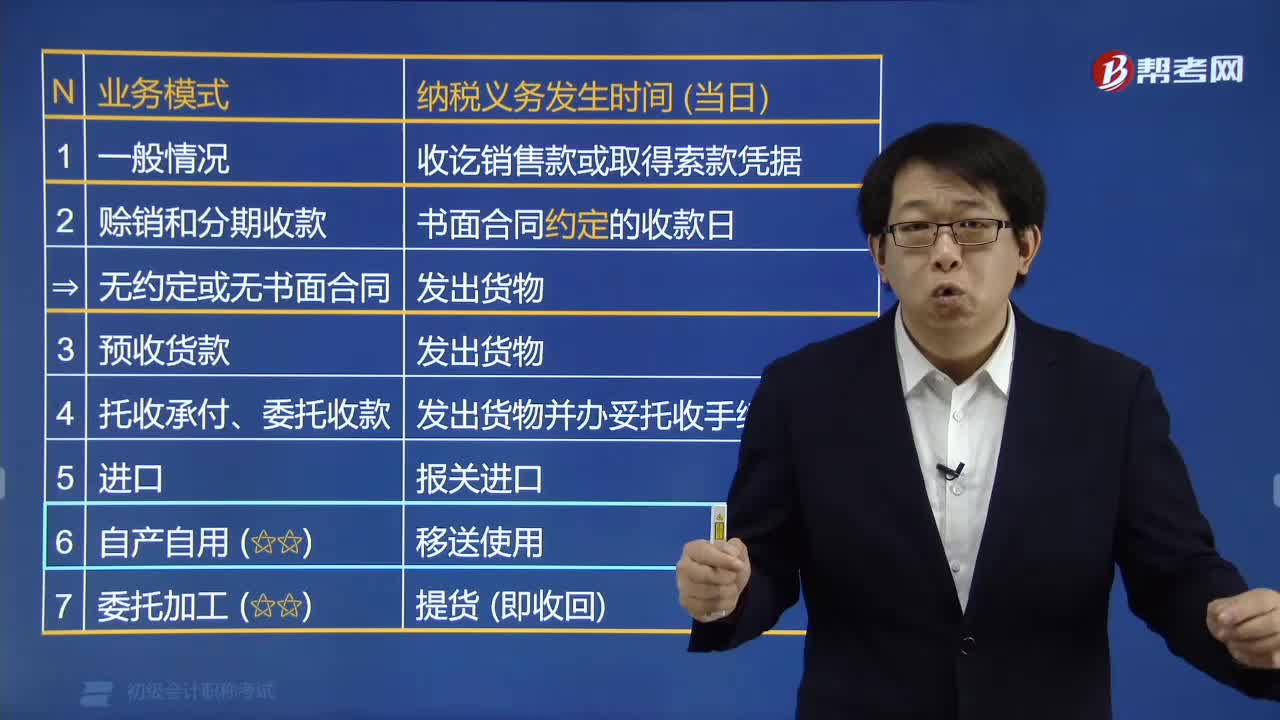

01:08消費稅的納稅義務發(fā)生時間是什么時候?:納稅人發(fā)生消費稅納稅行為,消費稅的納稅義務發(fā)生時間為:其納稅義務發(fā)生時間為收訖銷售款或取得索款憑據(jù);2. 納稅人賒銷和分期收款的應稅消費品,其納稅義務發(fā)生時間為書面合同約定的收款日期的當天,3. 納稅人預收貨款的應稅消費品,其納稅義務發(fā)生時間為貨物發(fā)出的當天;4. 納稅人托收承付、委托收款的應稅消費品,其納稅義務發(fā)生時間為發(fā)出貨物并辦妥托收手續(xù)的當天;其納稅義務發(fā)生時間為報關(guān)進口的當天;

02:29

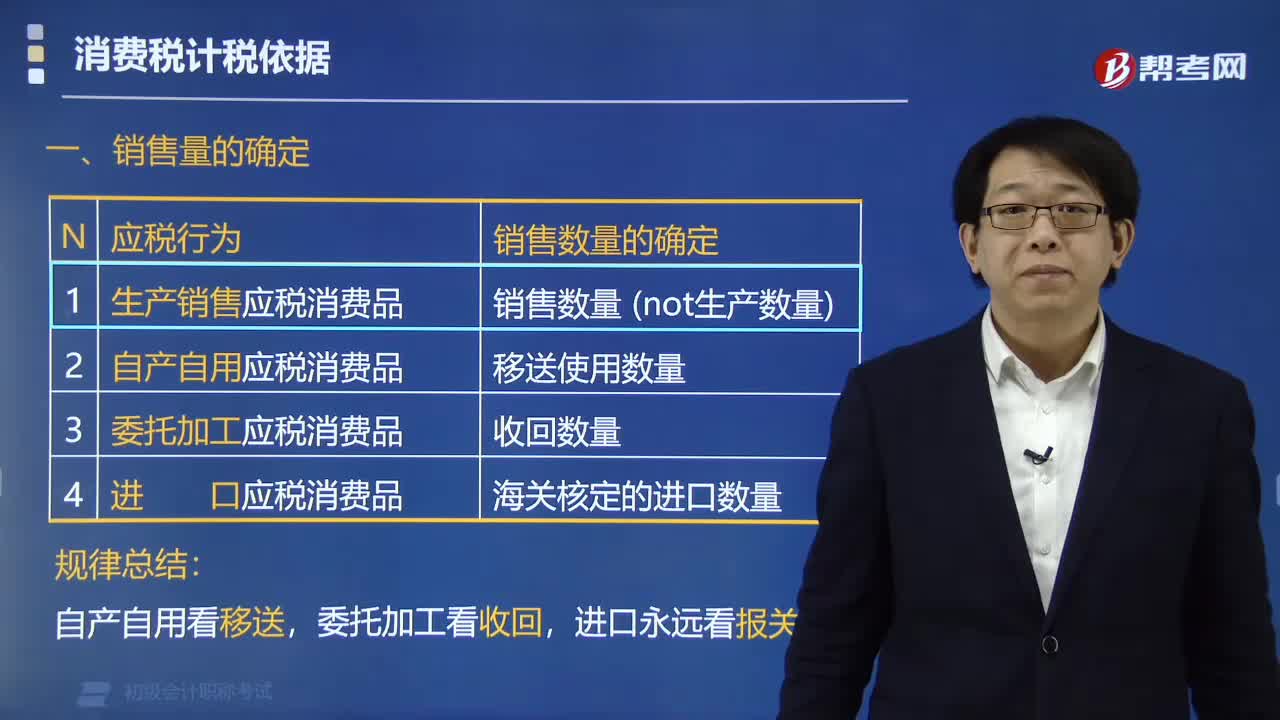

02:29應稅消費品銷售數(shù)量如何確定?:應稅消費品銷售數(shù)量如何確定?銷售數(shù)量是指納稅人生產(chǎn)、加工和進口應稅消費品的數(shù)量。為納稅人收回的應稅消費品數(shù)量。納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品。【例題·多選題】有關(guān)應稅消費品銷售數(shù)量的確定,為應稅消費品的銷售數(shù)量,為應稅消費品的移送使用數(shù)量,C. 委托加工應稅消費品的:為納稅人收回后對外出售的應稅消費品數(shù)量,D. 進口的應稅消費品。為海關(guān)核定的應稅消費品進口征稅數(shù)量

01:33

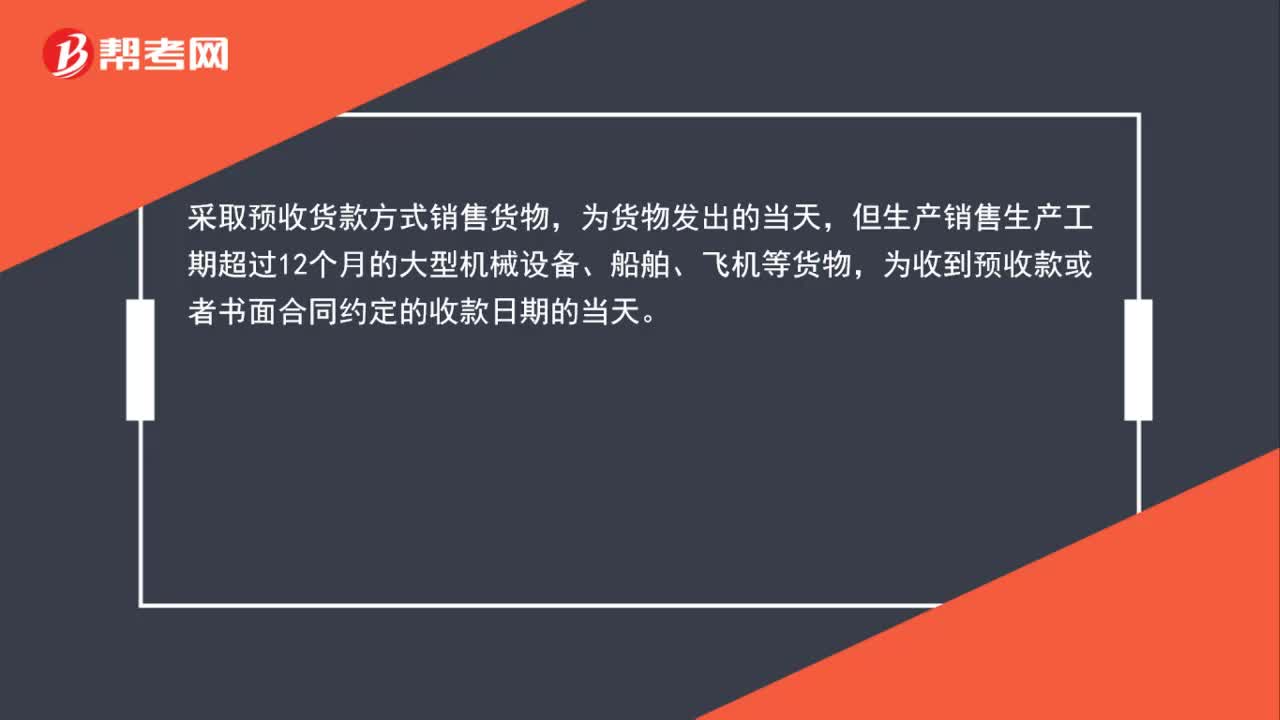

01:33預收款項增值稅和消費稅的納稅義務發(fā)生時間是什么?:預收款項增值稅和消費稅的納稅義務發(fā)生時間是什么?1.增值稅:納稅人提供租賃服務采取預收款方式的,其納稅義務發(fā)生時間為收到預收款的當天。采取預收貨款方式銷售貨物,為貨物發(fā)出的當天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設備、船舶、飛機等貨物,為收到預收款或者書面合同約定的收款日期的當天。2.消費稅:納稅人采取預收貨款結(jié)算方式的,其納稅義務發(fā)生時間,為發(fā)出應稅消費品的當天。

07:01

07:01納稅義務發(fā)生時間是多少?:其納稅義務發(fā)生時間通常為收訖銷售款項或者取得索取銷售款項憑據(jù)的當天。為發(fā)出貨物并辦妥托收手續(xù)的當天。為收到預收款或書面合同約定的收款日期的當天,(2)納稅人銷售租賃服務采取預收款方式的。其納稅義務發(fā)生時間為收到預收款的當天,6. 委托其他納稅人代銷貨物;為收到代銷單位的代銷清單或者收到全部或者部分貨款的當天,(1)納稅人發(fā)生視同銷售貨物行為(委托他人代銷貨物、銷售代銷貨物除外)。

01:34

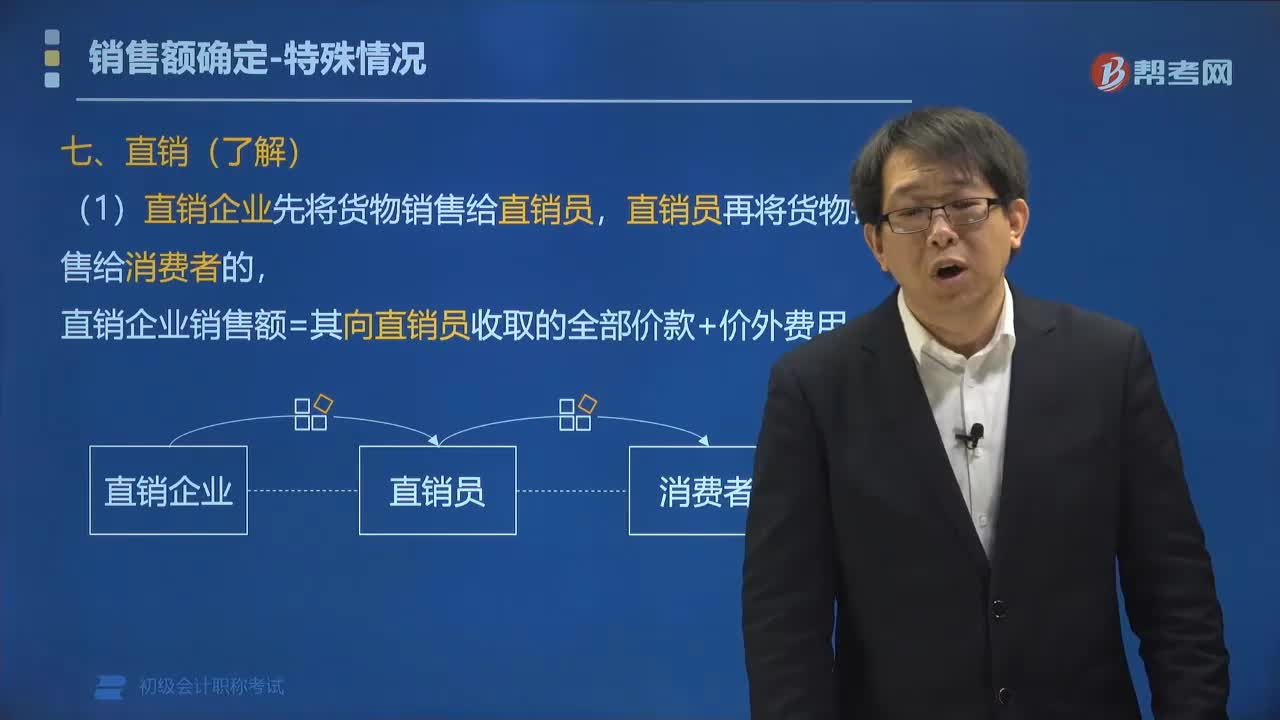

01:34直銷企業(yè)增值稅銷售額如何確定?:(1)直銷企業(yè)先將貨物銷售給直銷員,直銷企業(yè)銷售額=其向直銷員收取的全部價款+價外費用,(2)直銷企業(yè)通過直銷員向消費者銷售貨物。直銷企業(yè)銷售額=其向消費者收取的全部價款+價外費用,一律按直銷員向直銷企業(yè)返回的全部款項確定增值稅銷售額,C.直銷企業(yè)先將貨物銷售給直銷員:直銷員再將貨物銷售給消費者的“直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用,D.直銷企業(yè)通過直銷員向消費者銷售貨物”

00:41

00:41收入或者利得確認時點先于增值稅納稅義務發(fā)生時點是什么意思?:收入或者利得確認時點先于增值稅納稅義務發(fā)生時點是什么意思?因為確認收入,是按照會計準則確認的,而確認增值稅,是按照稅法確認的。可能存在會計上滿足收入確認條件,但是稅法中還沒有滿足增值稅納稅義務的情況,此時出現(xiàn)時間差異導致確認收入還沒有交增值稅,不能貸記銷項稅額,而是確認待轉(zhuǎn)銷項稅額。

00:48

00:48銷售返利如何進行稅務處理?:銷售返利如何進行稅務處理?有多種方式處理,但不同的處理方式所承擔的稅務各不相同,以下兩種稅負較低:1.通過銷售折讓方式處理,返利通過開具增值稅紅字發(fā)票處理;2.通過商品抵頂平銷返利,按收到的全部貨款和發(fā)出的全部商品開具增傎稅發(fā)票。具體采用何種方式,還需要結(jié)合交易雙方實際情況。

02:44

02:44銷售應稅消費品應如何進行會計分錄?:銷售應稅消費品應如何進行會計分錄?應交稅費”應交消費稅”核算應交消費稅的發(fā)生、交納情況。該科目貸方登記應交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應稅消費品:應交稅費——應交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應交稅費——應交增值稅(銷項稅額) 130 000

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日