初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

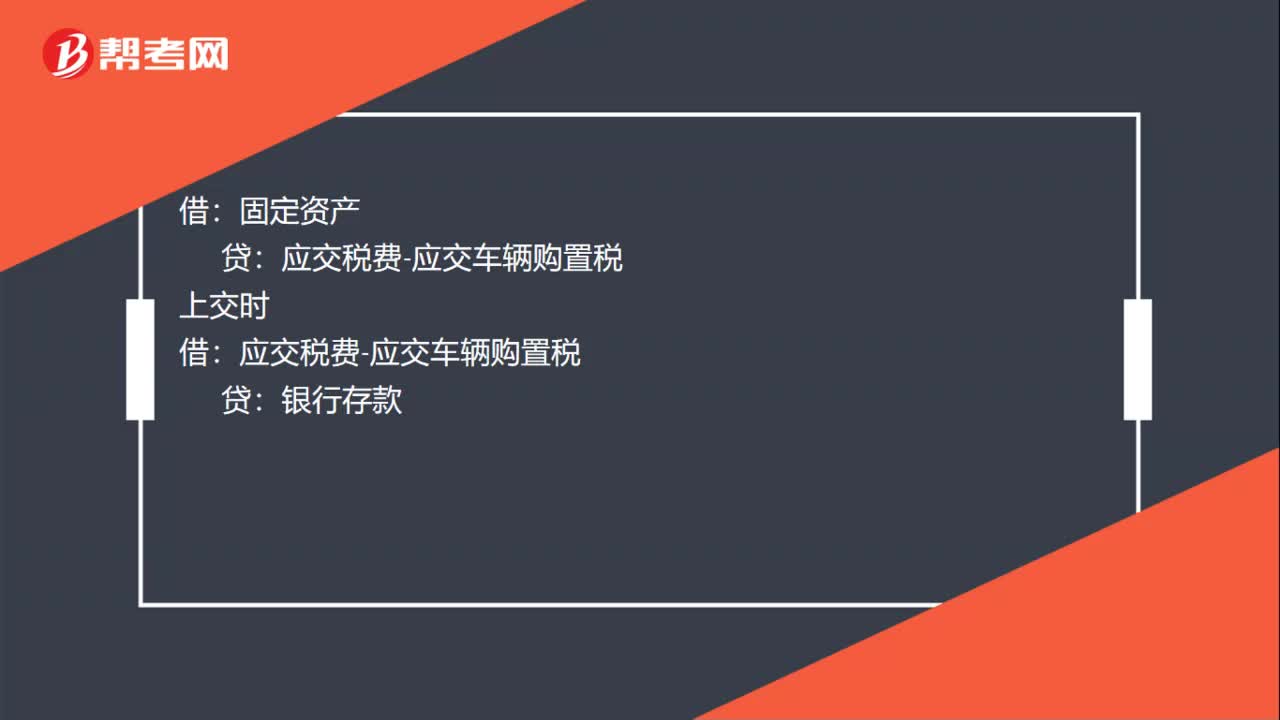

00:27車輛購置稅需通過應交稅費核算嗎,分錄怎么寫?:車輛購置稅需通過應交稅費核算嗎,分錄怎么寫?車輛購置稅是不需要通過應交稅費核算的,它是計入資產(chǎn)成本。借:固定資產(chǎn):貸銀行存款

02:40

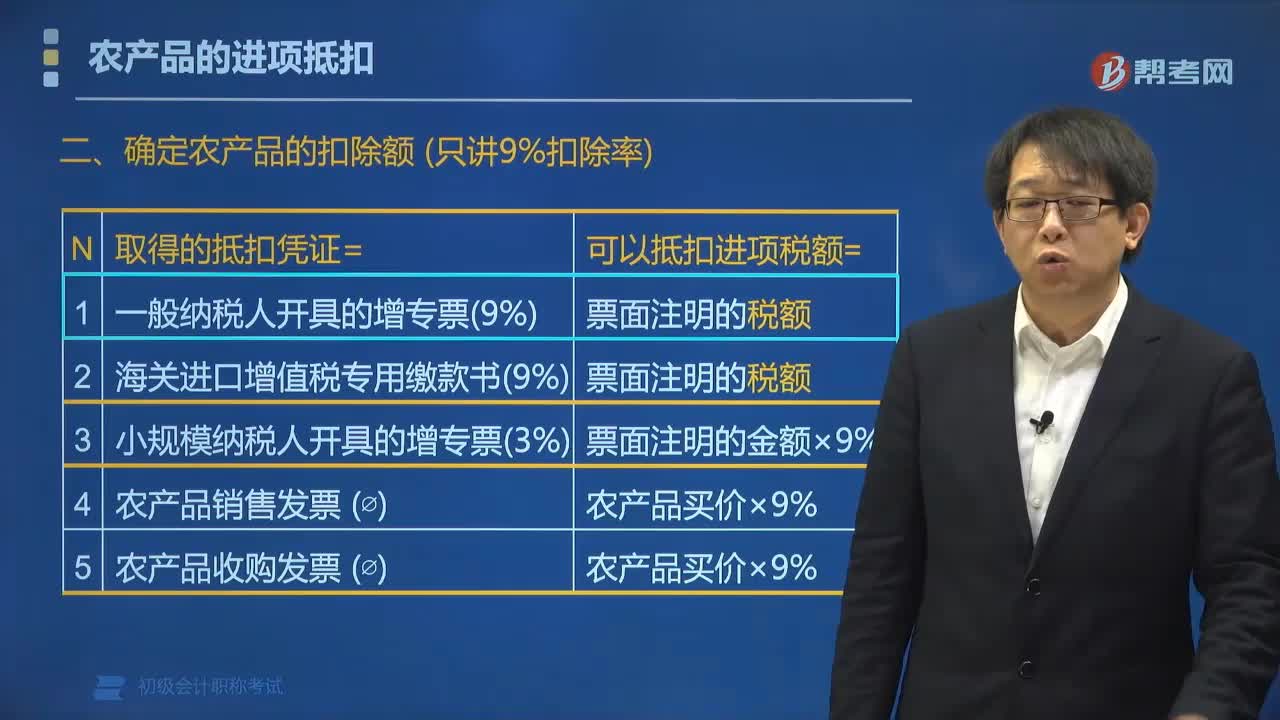

02:40如何確定農(nóng)產(chǎn)品可以扣除進項稅額?:可以抵扣進項稅額(票面注明的稅額)。(3)取得小規(guī)模納稅人開具的增值稅專用發(fā)票,從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的。以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進項稅額,下列關(guān)納稅人購進農(nóng)產(chǎn)品抵扣進項稅的處理。A.取得一般納稅人開具的增值稅專用發(fā)票,以增值稅專用發(fā)票上注明的增值稅額為進項稅額。

01:34

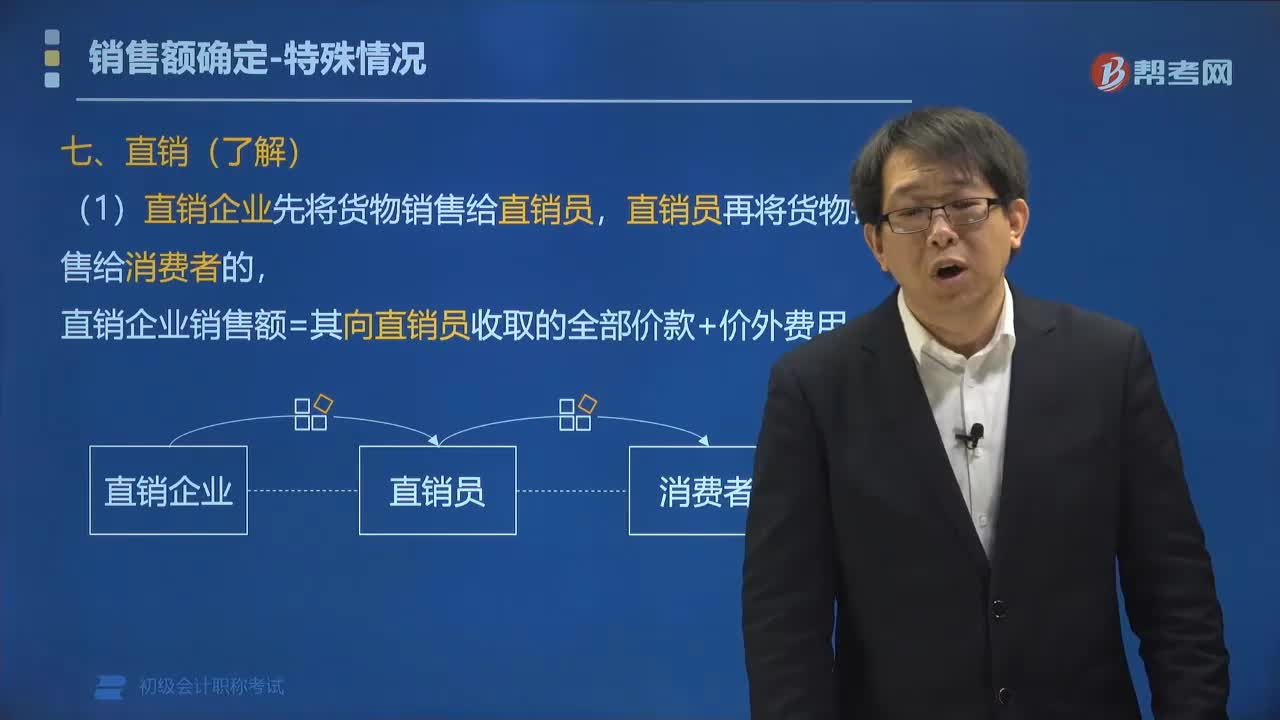

01:34直銷企業(yè)增值稅銷售額如何確定?:(1)直銷企業(yè)先將貨物銷售給直銷員,直銷企業(yè)銷售額=其向直銷員收取的全部價款+價外費用,(2)直銷企業(yè)通過直銷員向消費者銷售貨物。直銷企業(yè)銷售額=其向消費者收取的全部價款+價外費用,一律按直銷員向直銷企業(yè)返回的全部款項確定增值稅銷售額,C.直銷企業(yè)先將貨物銷售給直銷員:直銷員再將貨物銷售給消費者的“直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用,D.直銷企業(yè)通過直銷員向消費者銷售貨物”

02:03

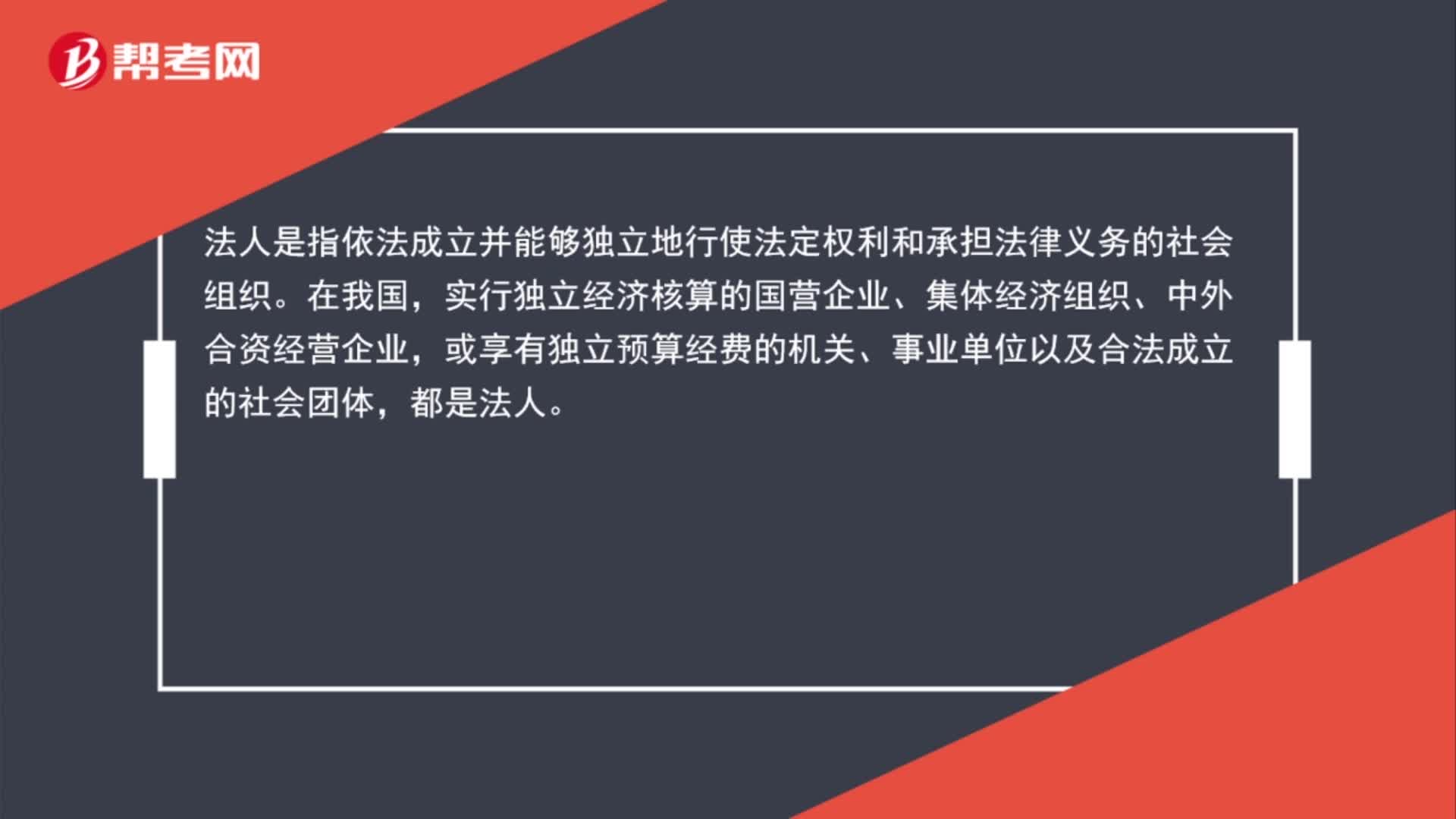

02:03什么是納稅義務(wù)人?:什么是納稅義務(wù)人?納稅義務(wù)人亦稱“納稅人”稅法上規(guī)定的直接負有納稅義務(wù)的法人或自然人。是納稅的主體。納稅人必須依法納稅。否則按照稅法規(guī)定,承擔法律責任,法人是指依法成立并能夠獨立地行使法定權(quán)利和承擔法律義務(wù)的社會組織。實行獨立經(jīng)濟核算的國營企業(yè)、集體經(jīng)濟組織、中外合資經(jīng)營企業(yè),或享有獨立預算經(jīng)費的機關(guān)、事業(yè)單位以及合法成立的社會團體,都是法人,依法獨立享有法定權(quán)利。并承擔法律義務(wù)的公民。

02:21

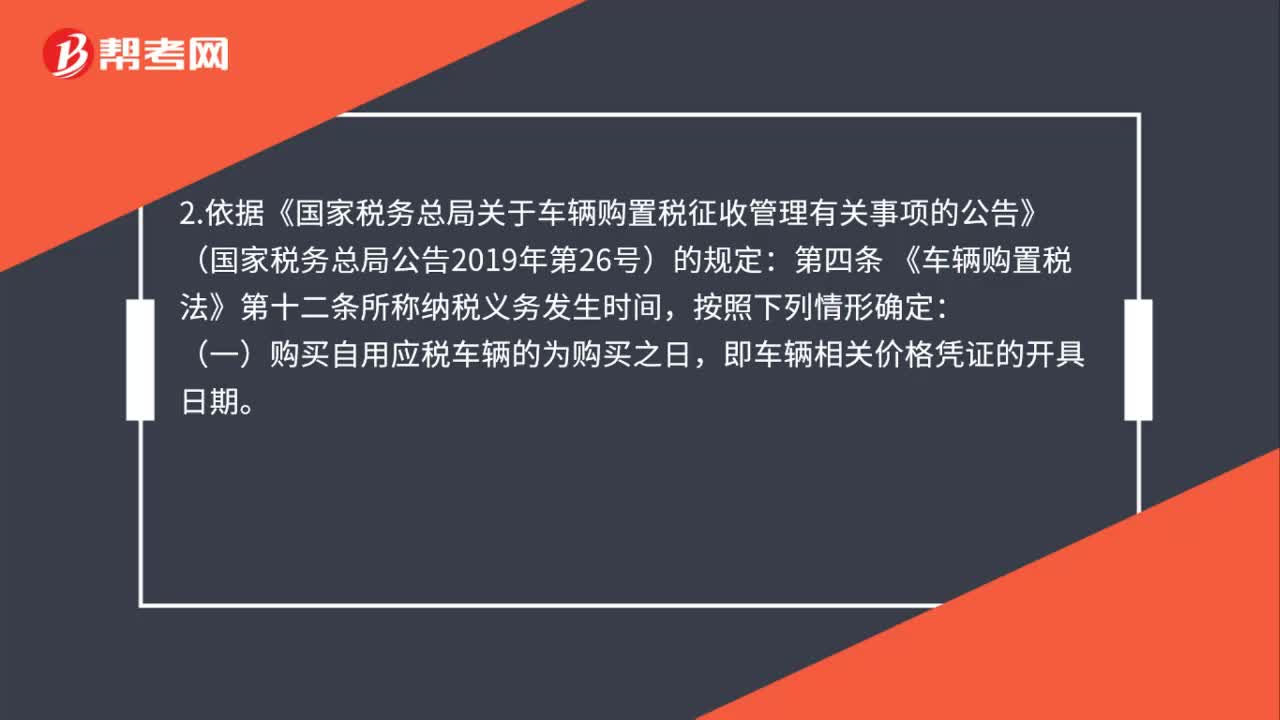

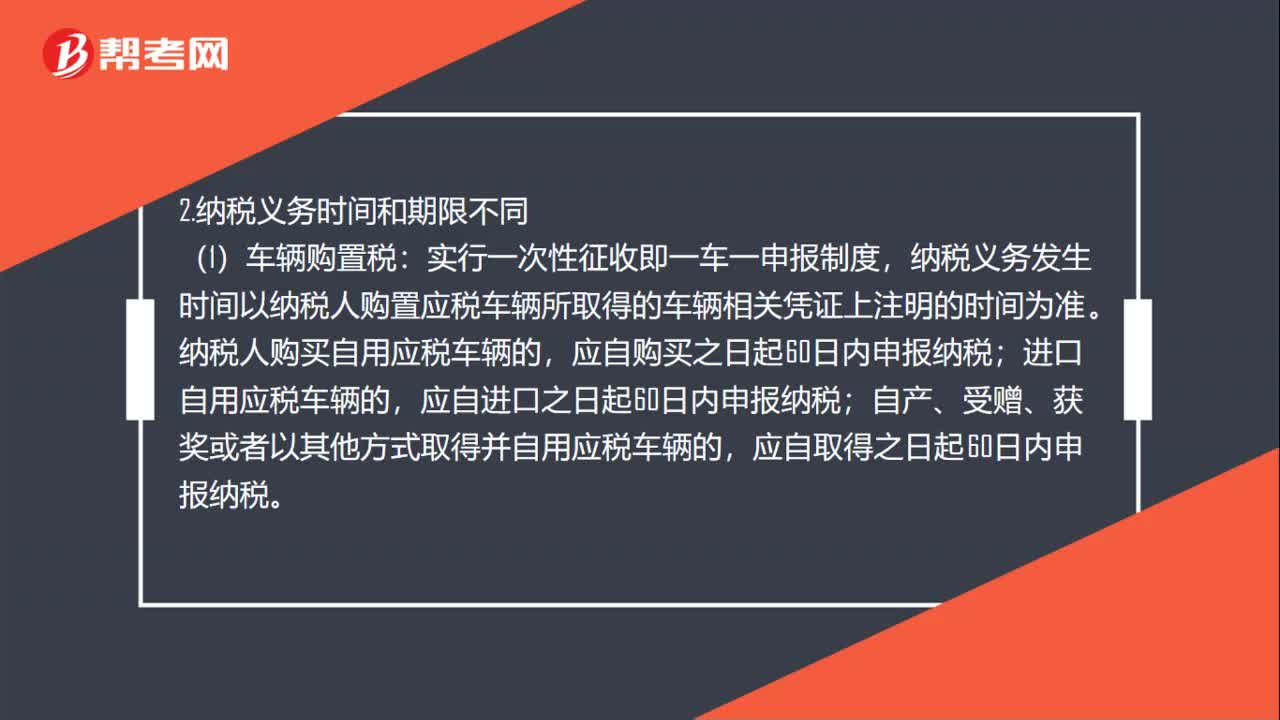

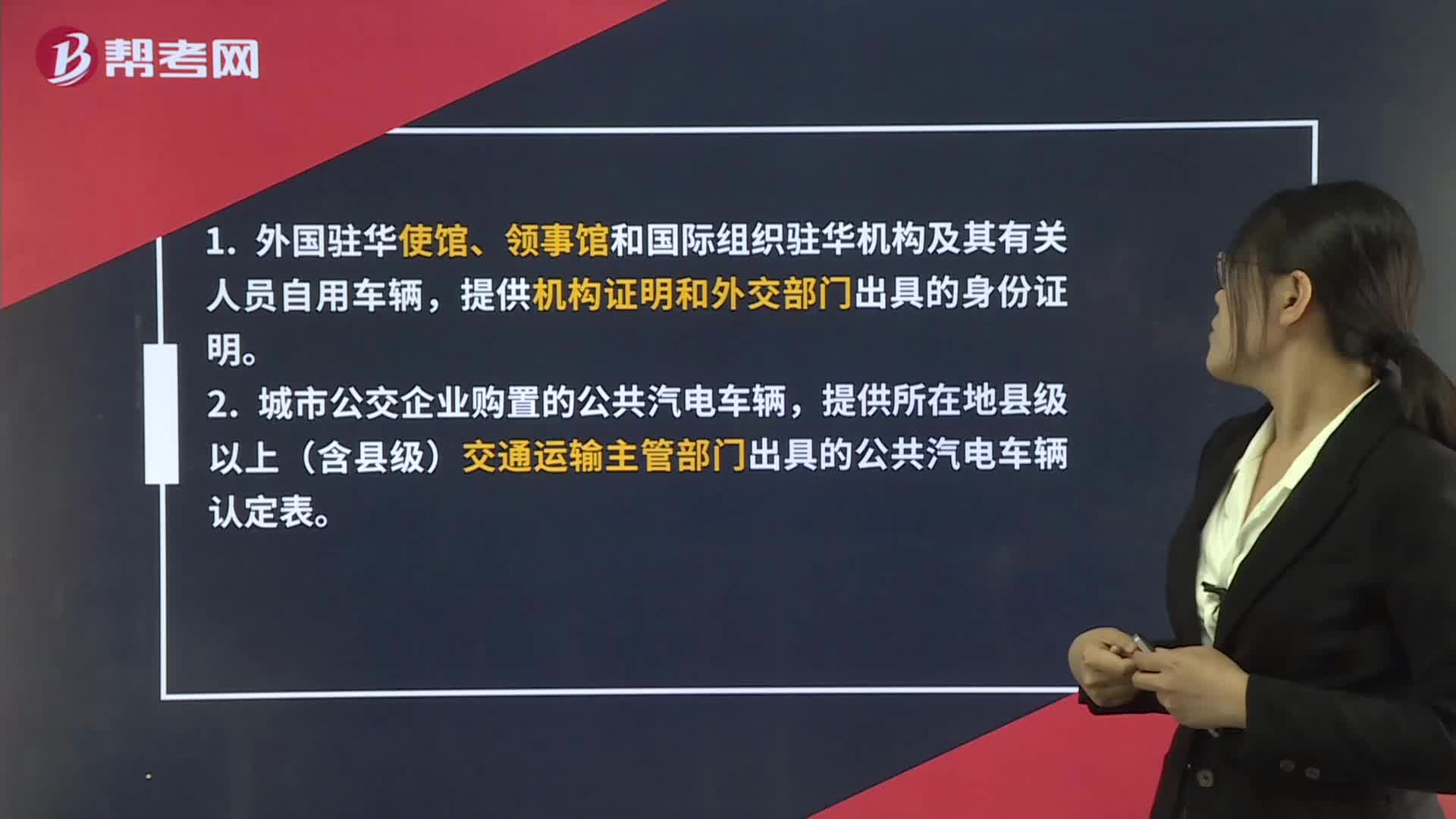

02:21辦理車輛購置稅減免稅需要準備哪些資料?:辦理車輛購置稅減免稅需要準備哪些資料?納稅人在辦理車輛購置稅免稅、減稅時,應當如實填報《車輛購置稅納稅申報表》,除提供車輛合格證明和車輛相關(guān)價格憑證外,提供機構(gòu)證明和外交部門出具的身份證明。提供所在地縣級以上(含縣級)交通運輸主管部門出具的公共汽電車輛認定表。提供中華人民共和國應急管理部批準的相關(guān)文件。提供海關(guān)核發(fā)的《中華人民共和國海關(guān)回國人員購買國產(chǎn)汽車準購單》。

01:47

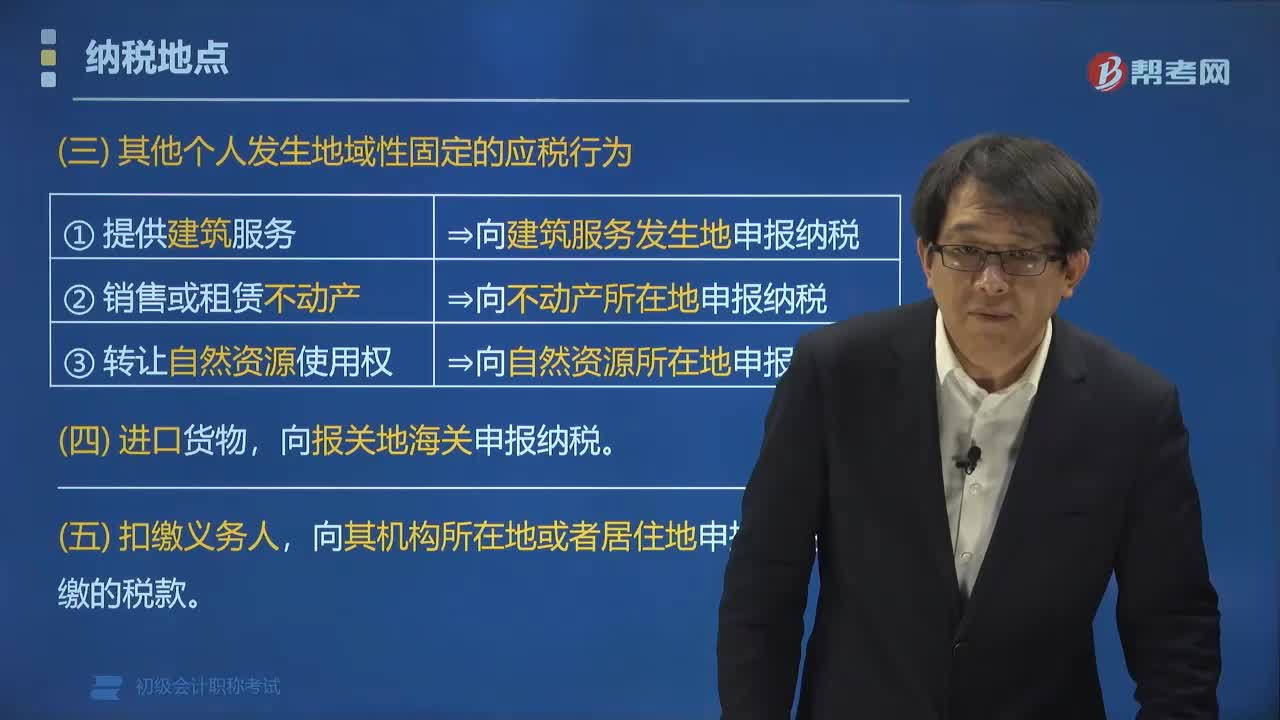

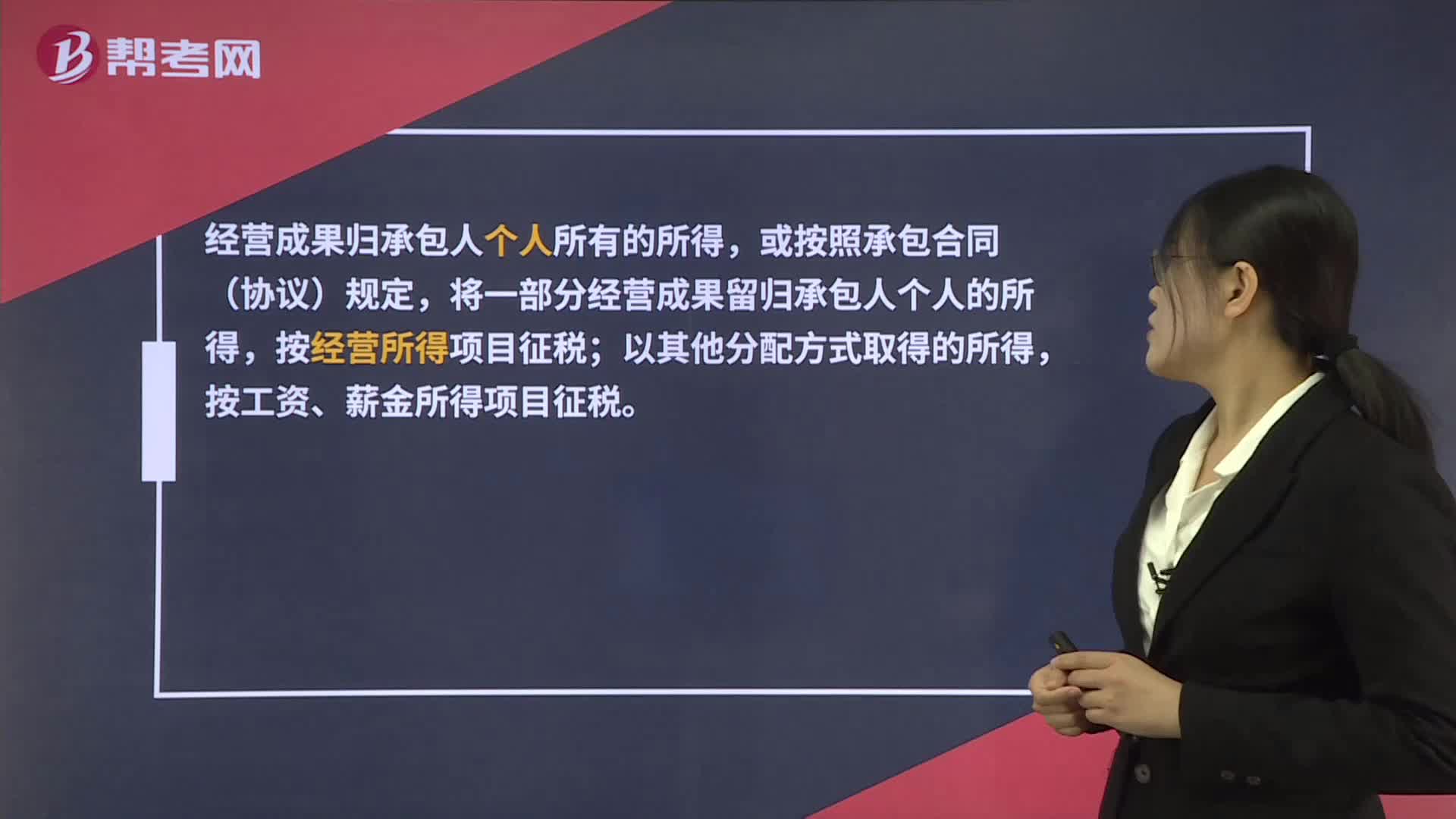

01:47個人提供建筑服務(wù),如何繳納個稅?:根據(jù)《國家稅務(wù)總局關(guān)于印發(fā)《建筑安裝業(yè)個人所得稅征收管理暫行辦法》的通知》(國稅發(fā)〔1996〕127號)第三條規(guī)定,承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,經(jīng)營成果歸承包人個人所有的所得,將一部分經(jīng)營成果留歸承包人個人的所得,按經(jīng)營所得項目征稅;按工資、薪金所得項目征稅。從事建筑安裝業(yè)的個體工商戶和未領(lǐng)取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人。

00:41

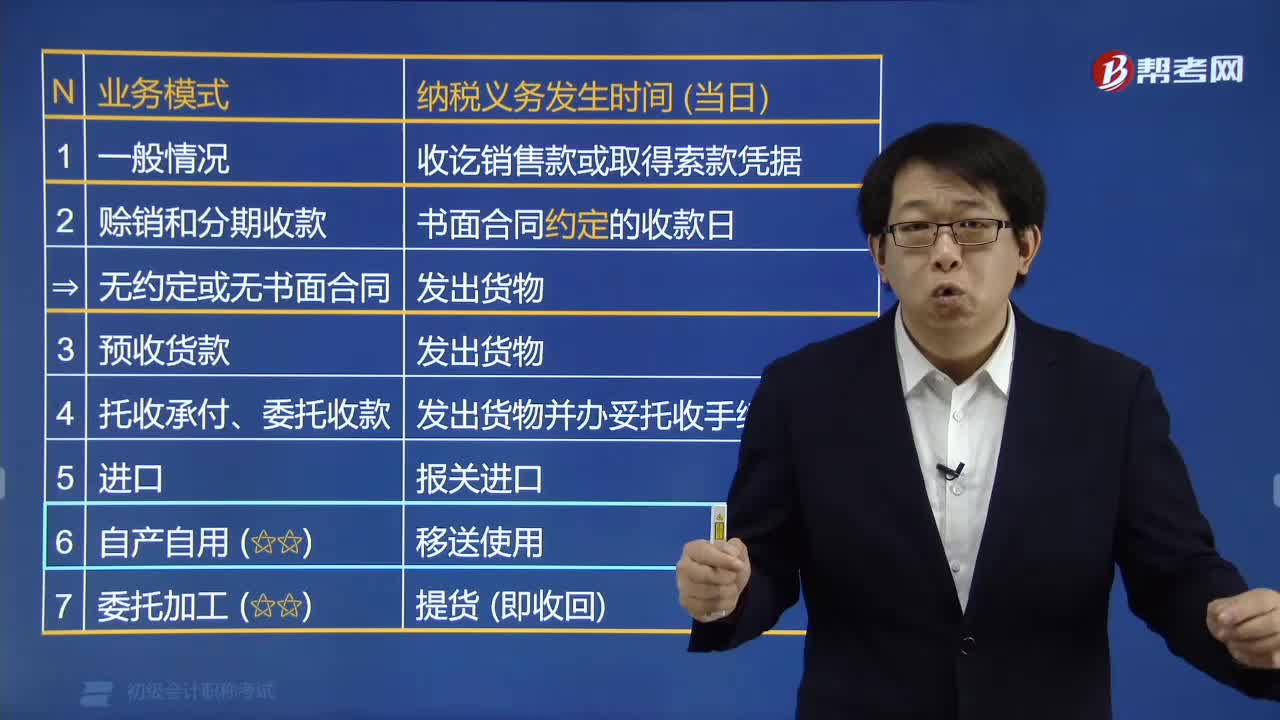

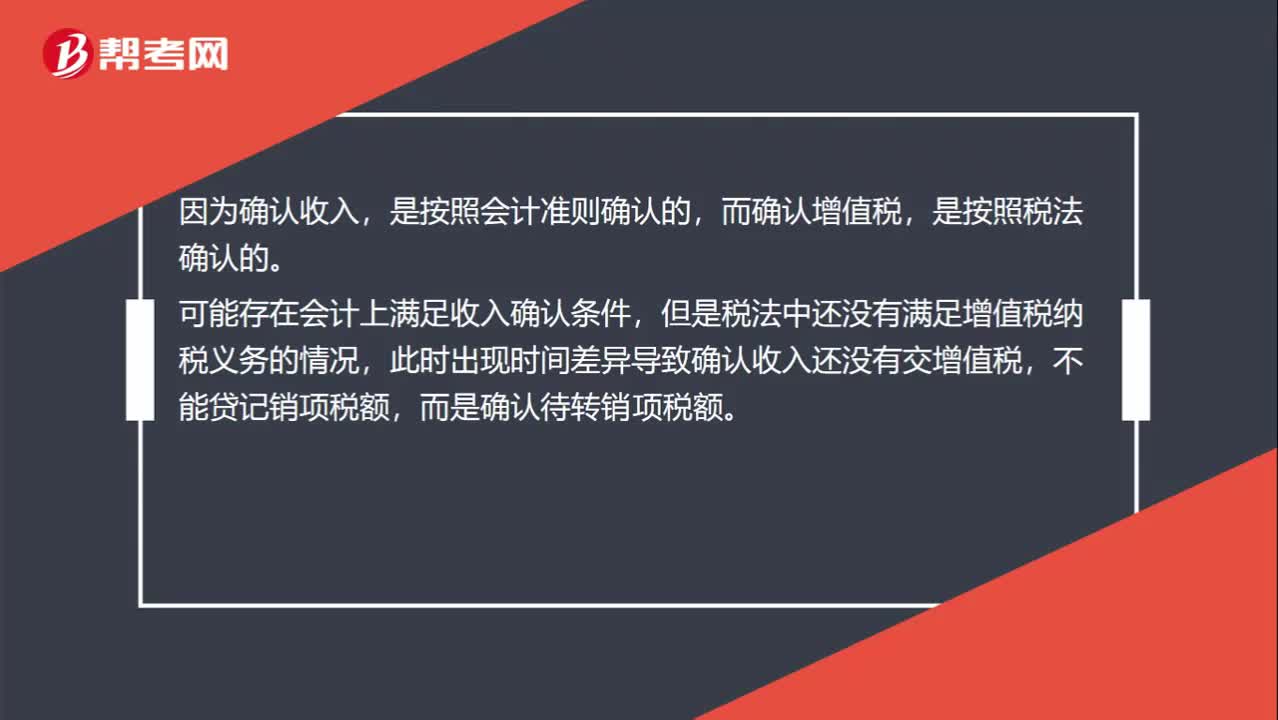

00:41收入或者利得確認時點先于增值稅納稅義務(wù)發(fā)生時點是什么意思?:收入或者利得確認時點先于增值稅納稅義務(wù)發(fā)生時點是什么意思?因為確認收入,是按照會計準則確認的,而確認增值稅,是按照稅法確認的。可能存在會計上滿足收入確認條件,但是稅法中還沒有滿足增值稅納稅義務(wù)的情況,此時出現(xiàn)時間差異導致確認收入還沒有交增值稅,不能貸記銷項稅額,而是確認待轉(zhuǎn)銷項稅額。

02:45

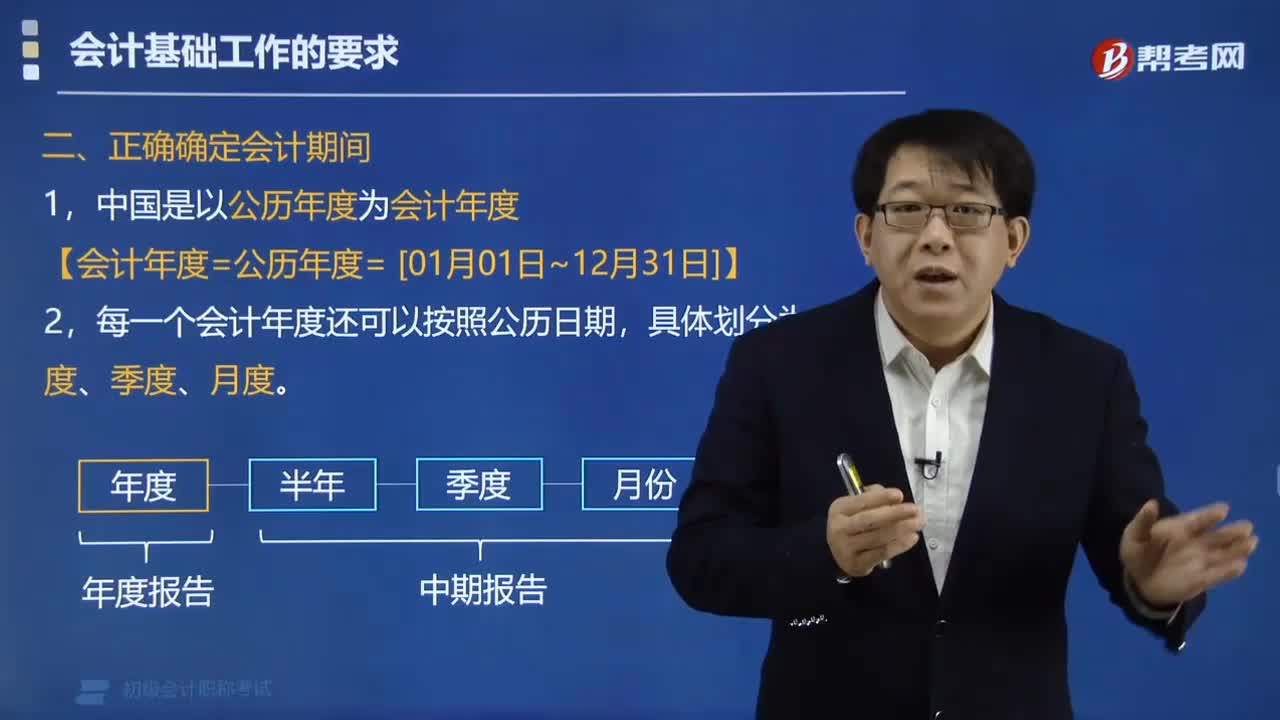

02:45會計期間的日期如何確定?:會計期間的日期如何確定?會計期間一般應從公歷1月1日開始,又稱會計年度、會計年度、財務(wù)年度基準日、會計年度基準日。會計期間又稱會計分期,分期進行會計核算和編制會計報表,定期反映企業(yè)某一期間的經(jīng)期間的經(jīng)營活動和成果。小于一個完整會計年度的報告期間稱為會計中期,【例題?多選題】下列關(guān)于會計核算要求的說法中錯誤的有(),可以選擇其中一種外幣作為記賬本位幣來編制財務(wù)會計報告;

02:08

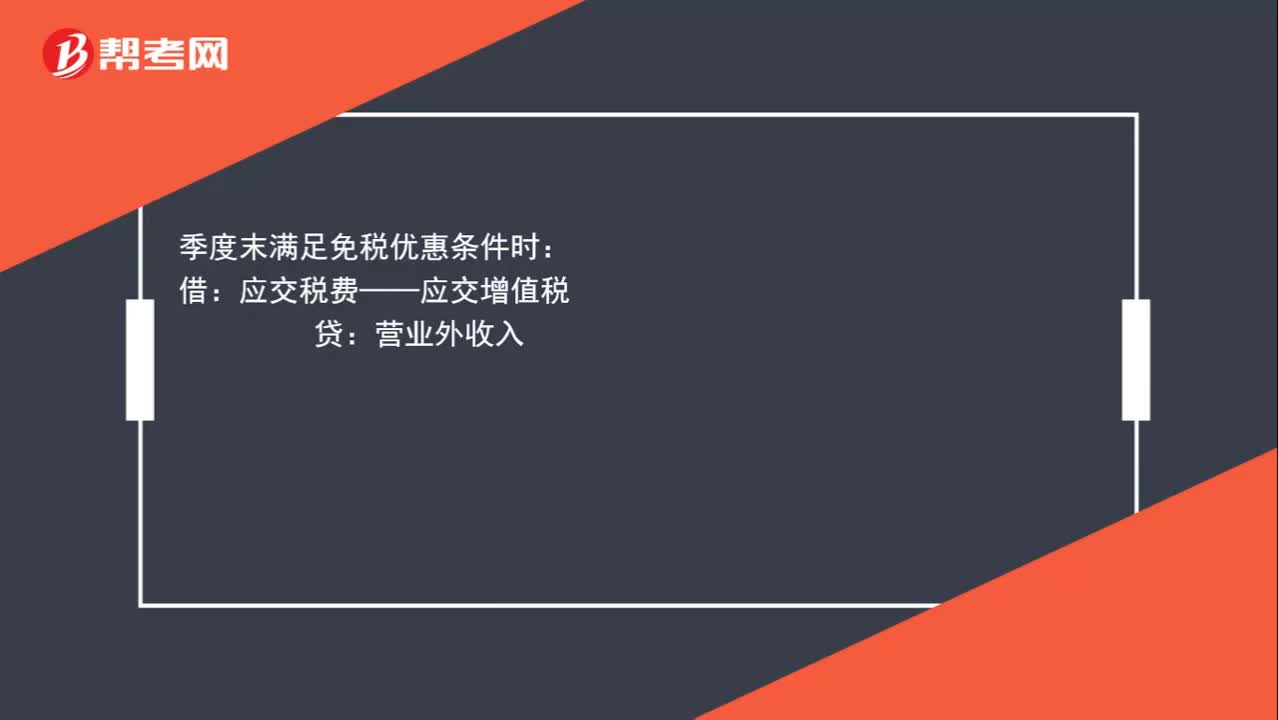

02:08小規(guī)模納稅人增值稅如何進行賬務(wù)處理?:小規(guī)模納稅人增值稅如何進行賬務(wù)處理?小規(guī)模納稅人發(fā)生銷售業(yè)務(wù)時,銀行存款應收賬款:應交稅費——應交增值稅,根據(jù)財政部印發(fā)《關(guān)于小微企業(yè)免征增值稅和營業(yè)稅的會計處理規(guī)定》(財會[2013]24號)中規(guī)定。小微企業(yè)在取得銷售收入時,應當按照稅法的規(guī)定計算應交增值稅,并確認為應交稅費,在達到規(guī)定的免征增值稅條件時;將有關(guān)應交增值稅轉(zhuǎn)入當期營業(yè)外收入,增值稅是價外稅,應將收款區(qū)分收入與應交增值稅分別入賬

02:38

02:38購買稅盤如何進行賬務(wù)處理?:購買稅盤如何進行賬務(wù)處理?稅控專用設(shè)備全額抵扣稅金的賬務(wù)處理如下:一般納稅人,管理費用(價稅合計額),抵減增值稅應納稅額時,2. 支付技術(shù)維護費時:貸:銀行存款現(xiàn)金,抵減增值稅稅額時:應交稅費——應交增值稅(抵減稅款),小規(guī)模納稅人。管理費用(價稅合計額):銀行存款庫存現(xiàn)金應付賬款2. 抵減增值稅應納稅額時3. 支付技術(shù)維護費時管理費用銀行存款現(xiàn)金抵減增值稅稅額應交稅費——應交增值稅貸管理費用

00:24

00:24小規(guī)模納稅人的科目應如何設(shè)置?:小規(guī)模納稅人的科目應如何設(shè)置?其銷售收入的核算與一般納稅人相同,其應納增值稅稅額通過“由于小規(guī)模納稅人不得抵扣進項稅額,應交稅費一應交增值稅”應交稅費——應交增值稅(不再設(shè)專欄),——轉(zhuǎn)讓金融商品應交增值稅,——代扣代交增值稅。企業(yè)以賬面金額10000元(不含稅價格)結(jié)轉(zhuǎn)至,有5000元的乙材料購入業(yè)務(wù)取得的增值稅專用發(fā)票不符合規(guī)定。相應稅金850元已于月抵扣。稅務(wù)機關(guān)要求該企業(yè)在本月調(diào)賬:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日