下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32出口轉內銷賬務如何處理?:出口轉內銷的賬務處理如下:貸,主營業(yè)務收入,應交稅費——應交增值稅(銷項稅額)。沖回原出口時:轉出的不予抵扣和退稅的進項稅部分借主營業(yè)務成本貸應交稅費——應交增值稅(進項稅額轉出)

00:38

00:38預借差旅費如何進行賬務處理?:預借差旅費如何進行賬務處理?員工預借差旅費時要先給員工錢的,其他應收款:庫存現(xiàn)金:員工回來報銷時再計入管理費用:花出去的部分:管理費用:貸其他應收款剩余部分借庫存現(xiàn)金

01:27

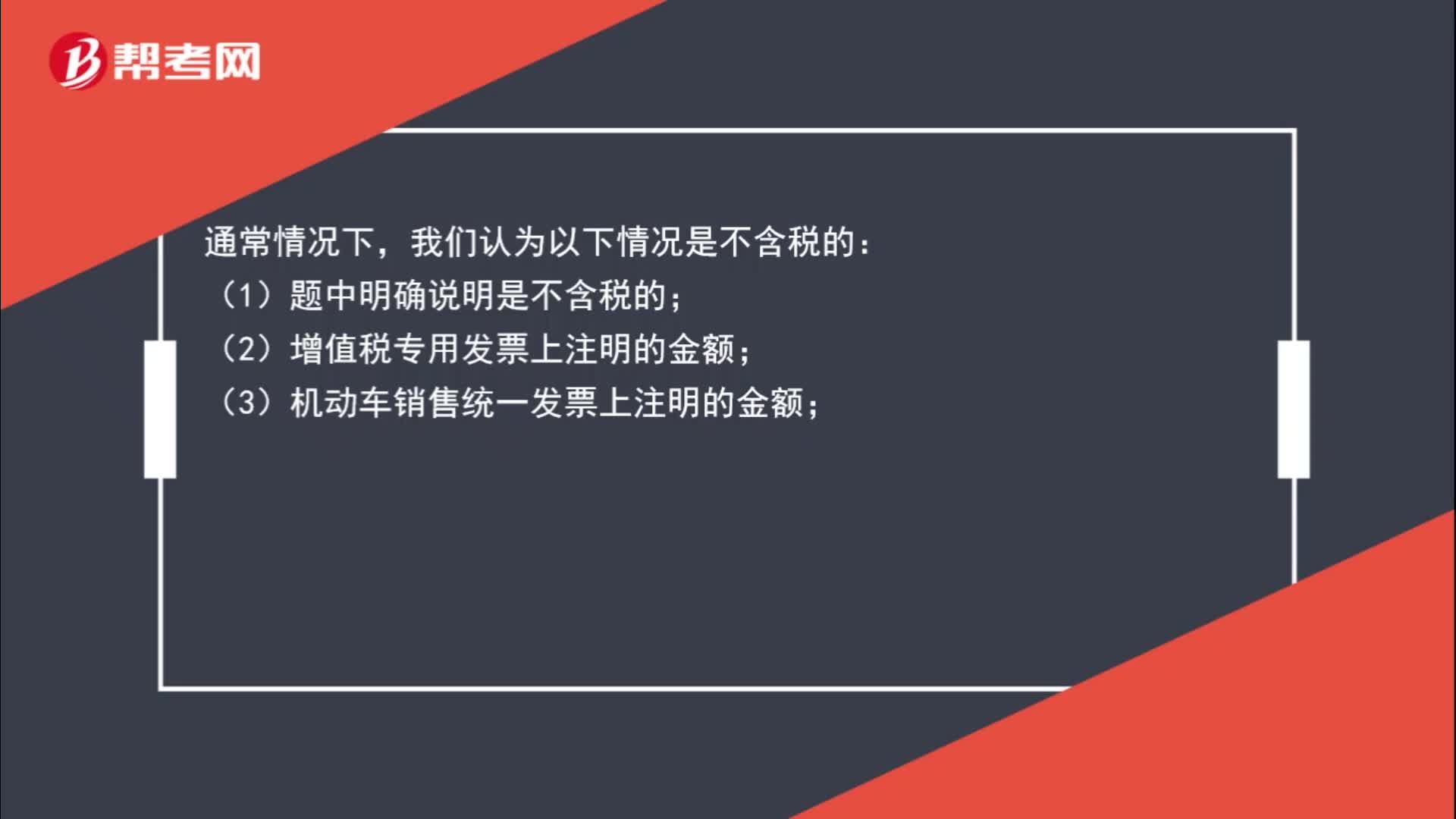

01:27如何判斷銷售額是否含稅?:如何判斷銷售額是否含稅?我們認為以下情況是含稅的:(2)普通發(fā)票上注明的銷售額是含稅價;(3)價外費用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入。我們認為以下情況是不含稅的:(2)增值稅專用發(fā)票上注明的金額;(3)機動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;(6)按規(guī)定抵扣了進項稅額的貨物的成本。

00:56

00:56待認證進項稅額的賬務如何處理?:待認證進項稅額的賬務如何處理?如果是購進貨物時發(fā)票尚未完成認證,比如已經(jīng)交給稅務局或者海關了,但是正在認證中,沒有完成認證。此時購買商品時:原材料:應交稅費——待認證進項稅額:銀行存款:實際通過認證允許抵扣時借應交稅費——應交增值稅(進項稅額)貸應交稅費——待認證進項稅額

02:30

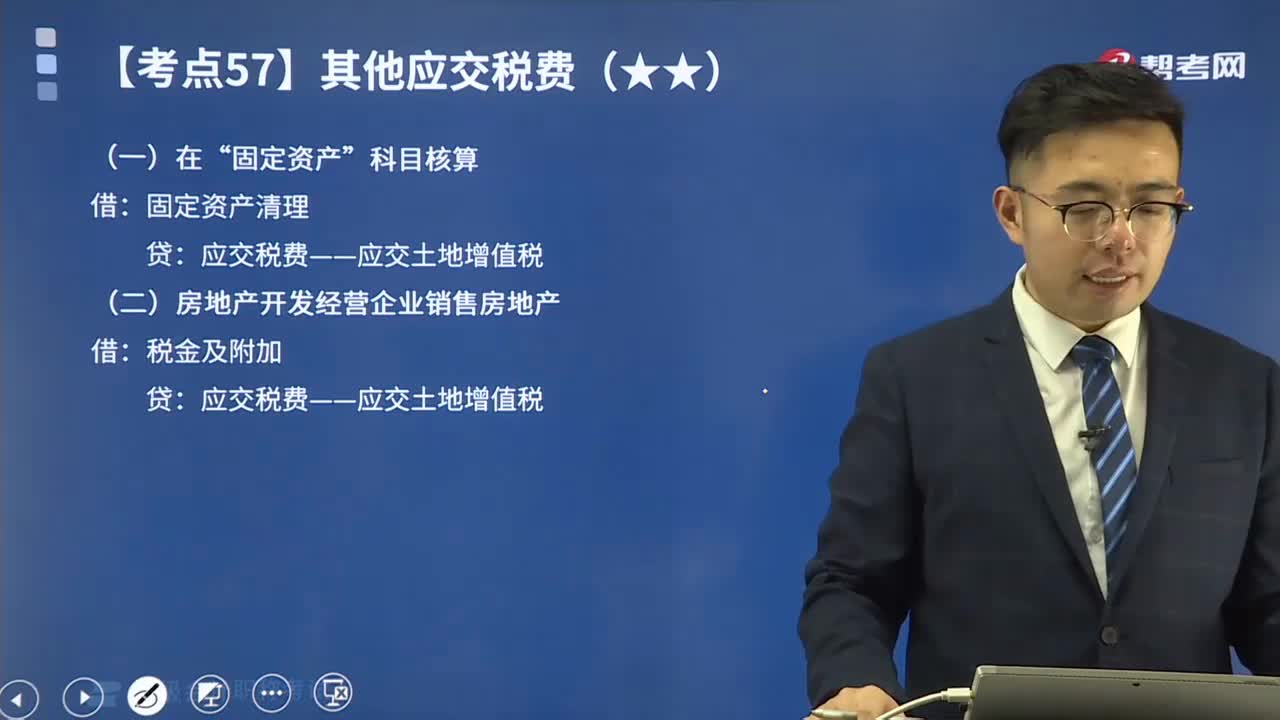

02:30其他應交稅費中應交土地增值稅如何進行會計處理?:其他應交稅費中應交土地增值稅如何進行會計處理?土地增值稅是指轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉讓國有土地使用權、地上的建筑物及其附著物(簡稱轉讓房地產)并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

02:44

02:44銷售應稅消費品應如何進行會計分錄?:銷售應稅消費品應如何進行會計分錄?應交稅費”應交消費稅”核算應交消費稅的發(fā)生、交納情況。該科目貸方登記應交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應稅消費品:應交稅費——應交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應交稅費——應交增值稅(銷項稅額) 130 000

02:07

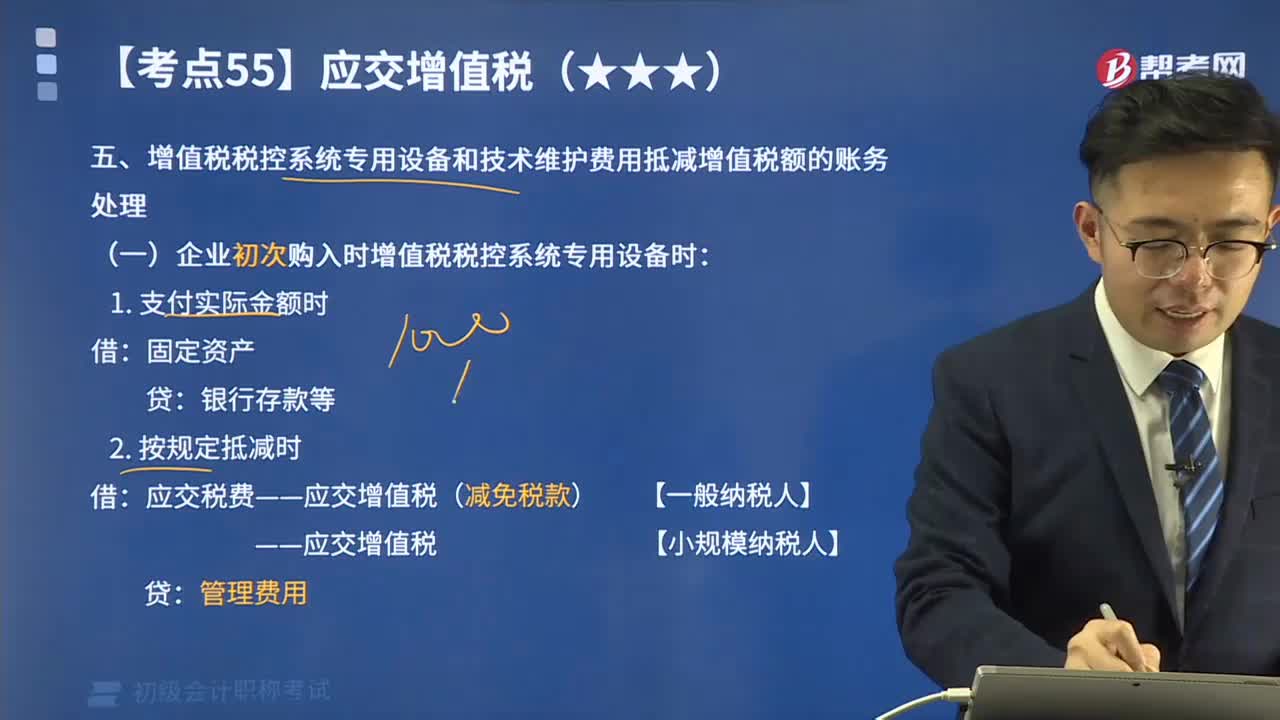

02:07增值稅稅控系統(tǒng)專用設備和技術維護費用抵減增值稅額如何進行賬務處理?:增值稅稅控系統(tǒng)專用設備和技術維護費用抵減增值稅額如何進行賬務處理?下同)以后初次購買增值稅稅控系統(tǒng)專用設備(包括分開票機)支付的費用,可憑購買增值稅稅控系統(tǒng)專用設備取得的增值稅專用發(fā)票,在增值稅應納稅額中全額抵減(抵減額為價稅合計額),增值稅納稅人非初次購買增值稅稅控系統(tǒng)專用設備支付的費用。

01:53

01:53月末轉出多交增值稅和未交增值稅如何進行會計處理?:月末轉出多交增值稅和未交增值稅如何進行會計處理?核算增值稅應該在應交稅費科目下設置“應交增值稅”未交增值稅”輔導期一般納稅人還需要設置“待抵扣進項稅額”應交稅費-應交增值稅“日常記帳涉及到的明細專欄”進項稅額、已交稅金、銷項稅額、進項稅額轉出:轉出未交增值稅和轉出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進行轉賬。甲公司編制如下會計分錄:

02:25

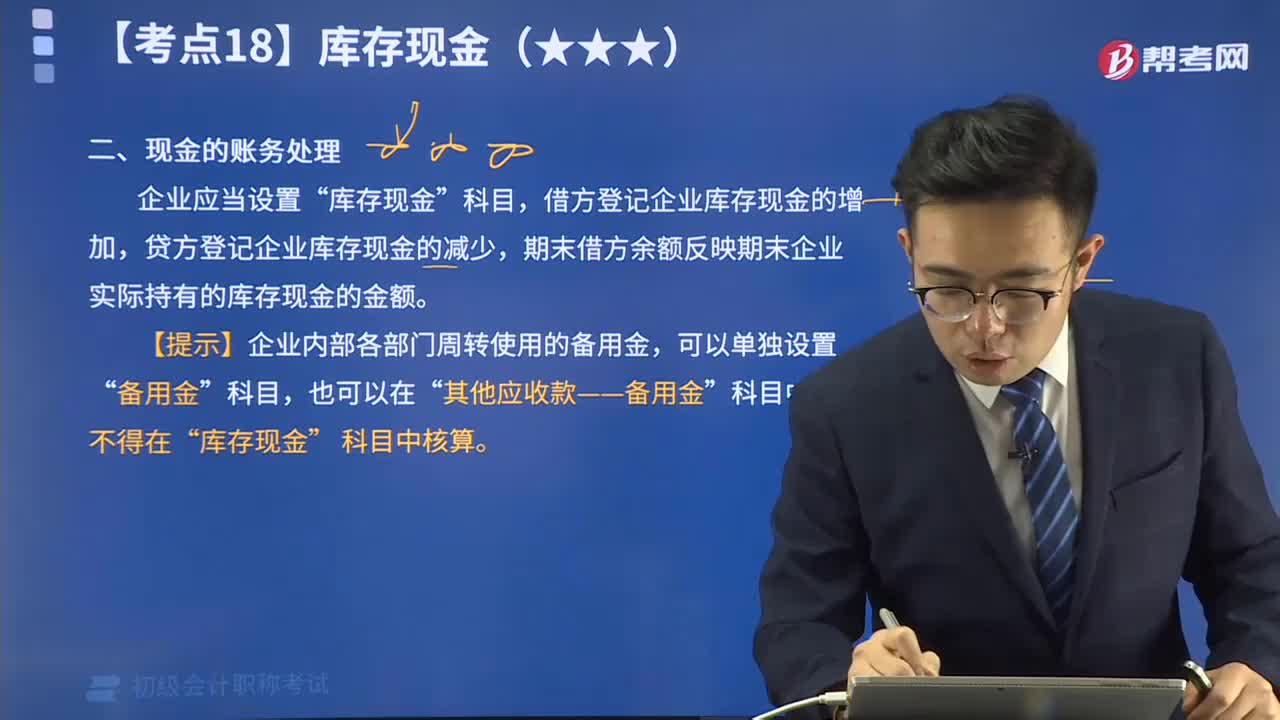

02:25帶你快速掌握現(xiàn)金如何進行賬務處理?:企業(yè)應當設置“庫存現(xiàn)金”科目,借方登記企業(yè)庫存現(xiàn)金的增加,貸方登記企業(yè)庫存現(xiàn)金的減少,期末借方余額反映期末企業(yè)實際持有的庫存現(xiàn)金的金額。

10:04

10:04來看看應收票據(jù)如何進行賬務處理?:為了反映和監(jiān)督應收票據(jù)取得、票款收回等情況,企業(yè)應當設置“ 應收票據(jù) ”科目。

05:34

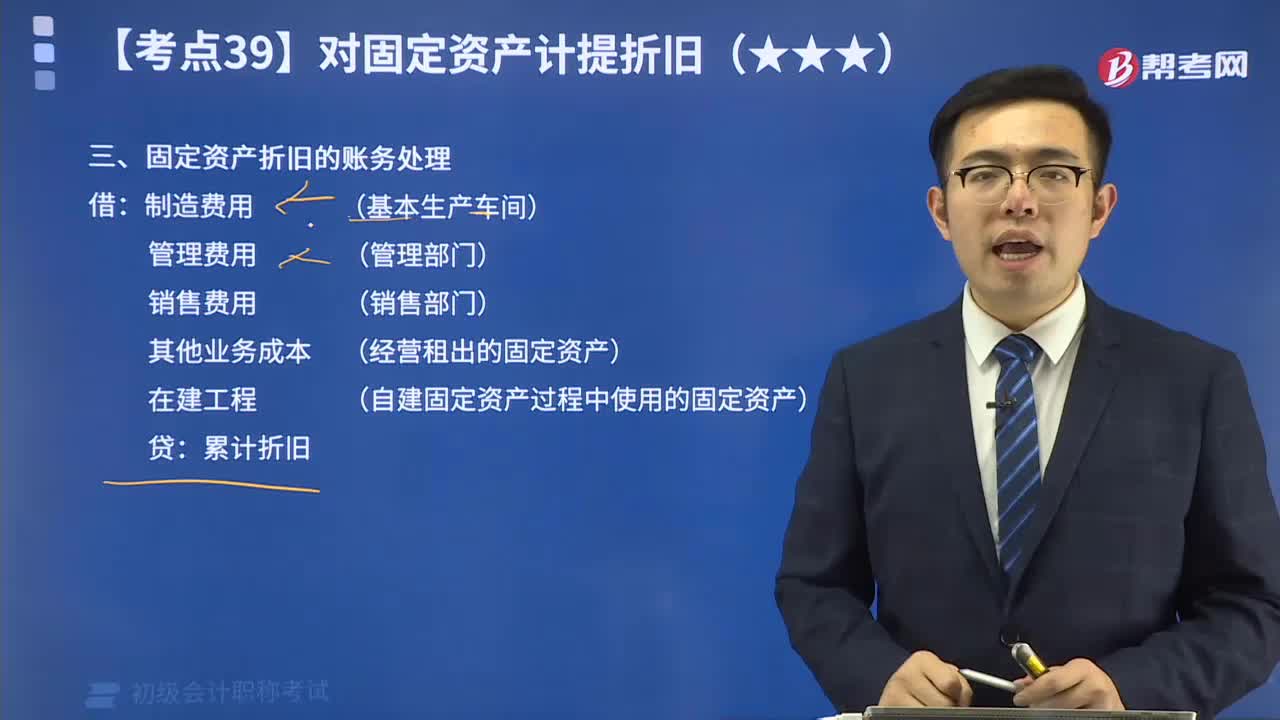

05:34教你如何進行固定資產折舊的賬務處理?:固定資產折舊的賬務處理 借:制造費用 (基本生產車間) 管理費用 (管理部門) 銷售費用 (銷售部門) 其他業(yè)務成本 (經(jīng)營租出的固定資產) 在建工程 (自建固定資產過程中使用的固定資產) 貸:累計折舊

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日