-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

增值稅納稅義務(wù)發(fā)生時間在實務(wù)中如何把握?

增值稅納稅義務(wù)發(fā)生時間的基本原則是什么?

委托加工增值稅納稅義務(wù)發(fā)生時間?

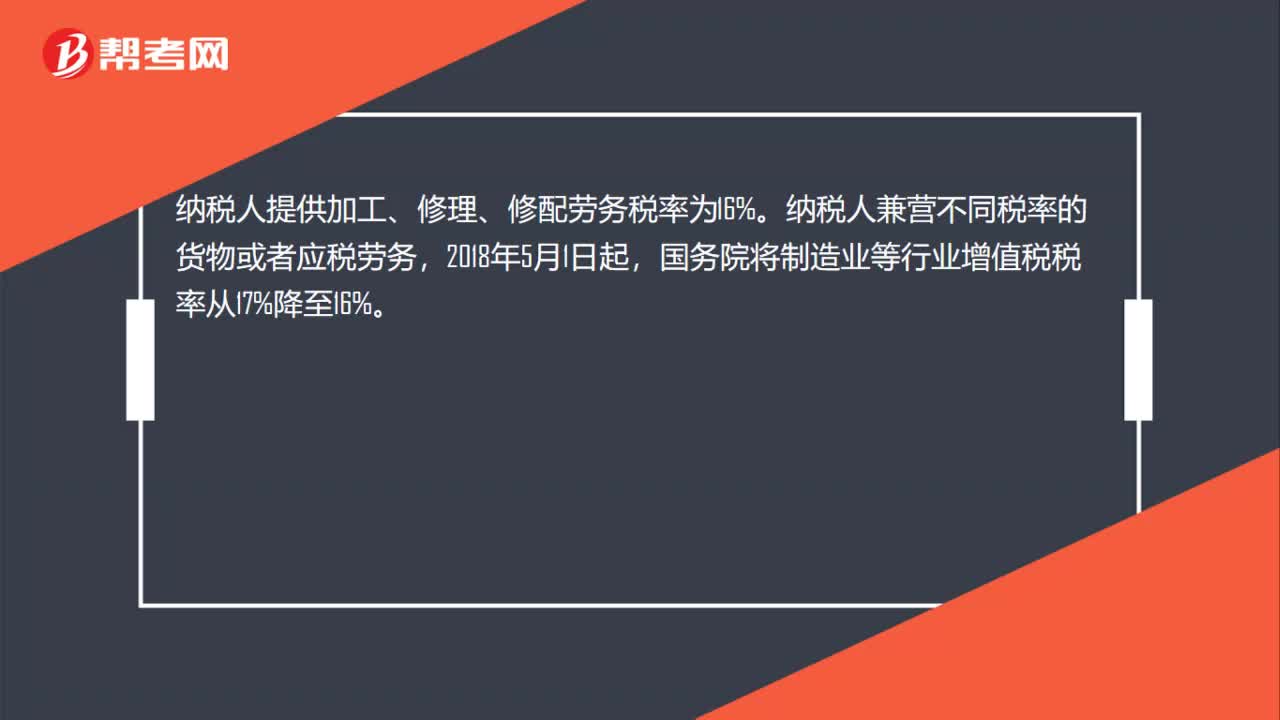

勞務(wù)增值稅專用發(fā)票稅率是多少?

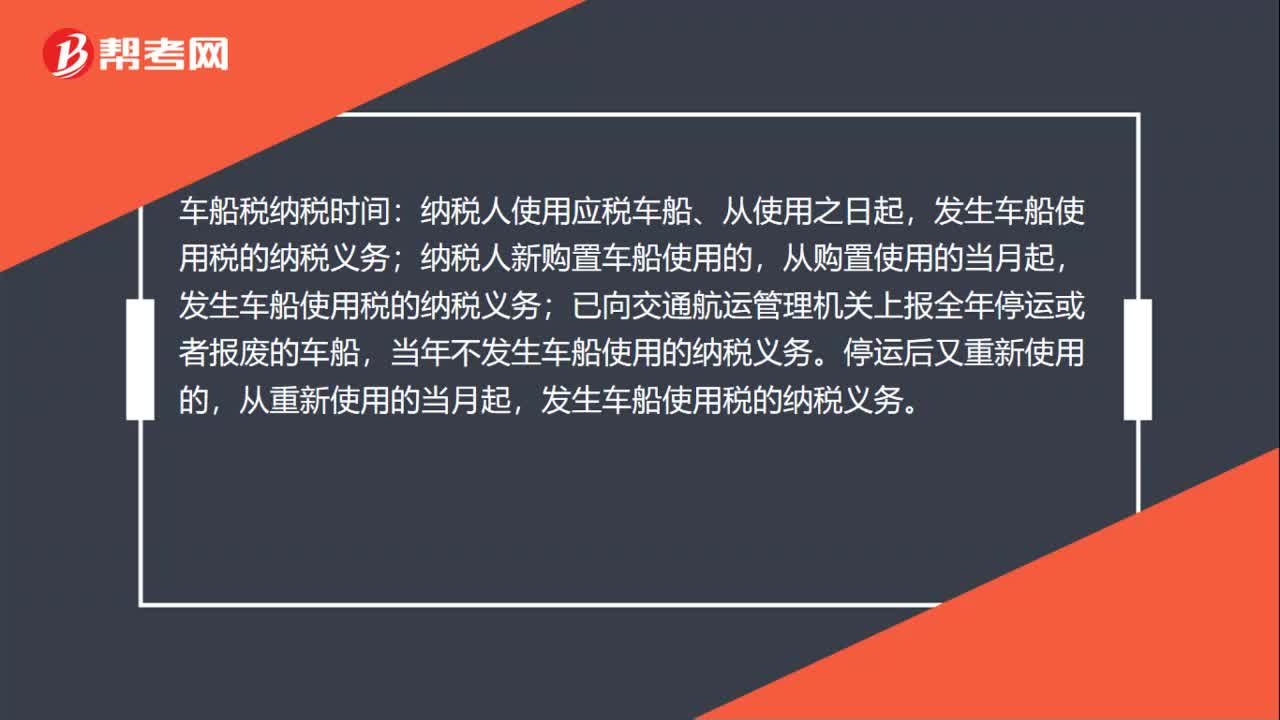

車船稅納稅義務(wù)發(fā)生時間是什么?

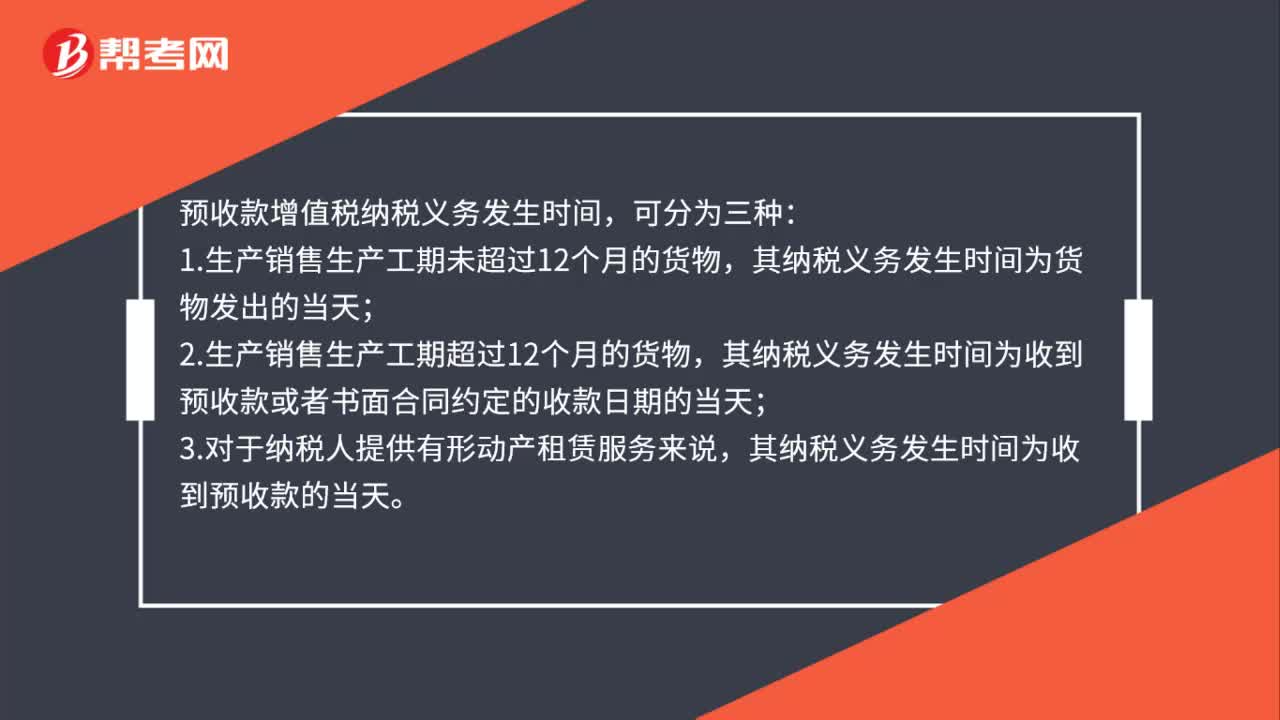

預(yù)收款增值稅納稅義務(wù)發(fā)生時間是什么時候?

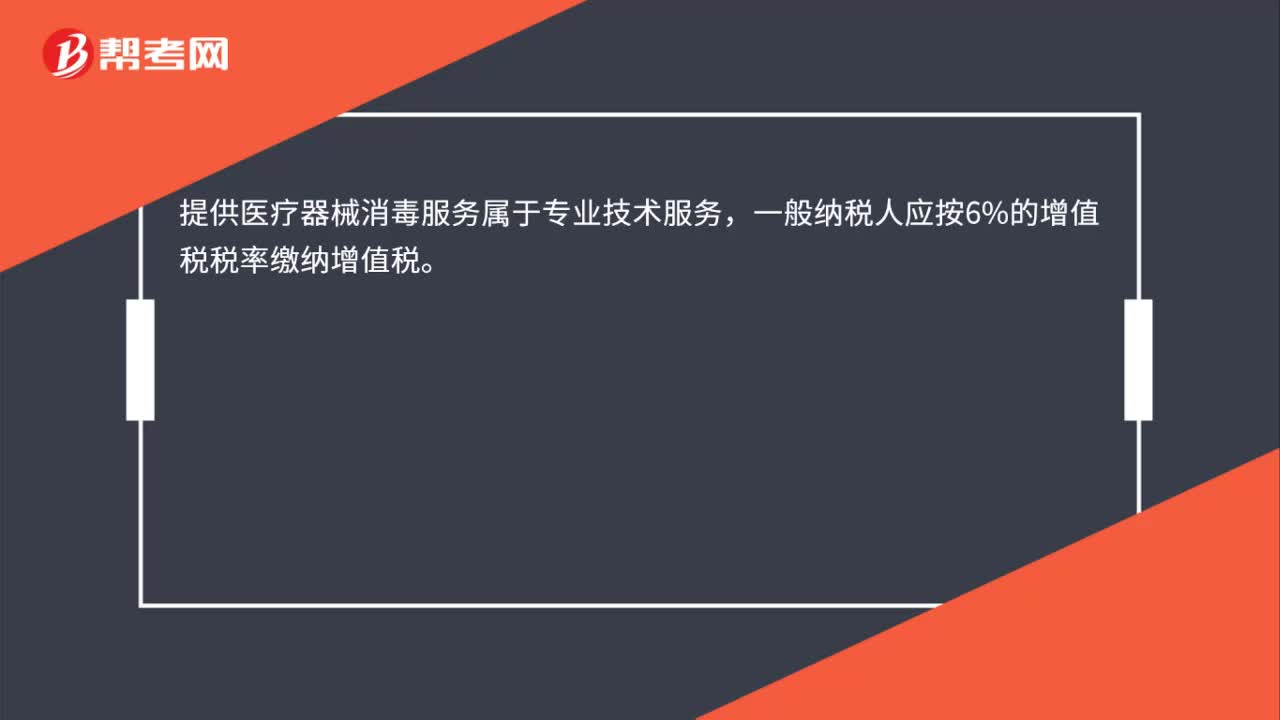

一般納稅人提供醫(yī)療器械消毒服務(wù)如何繳納增值稅?

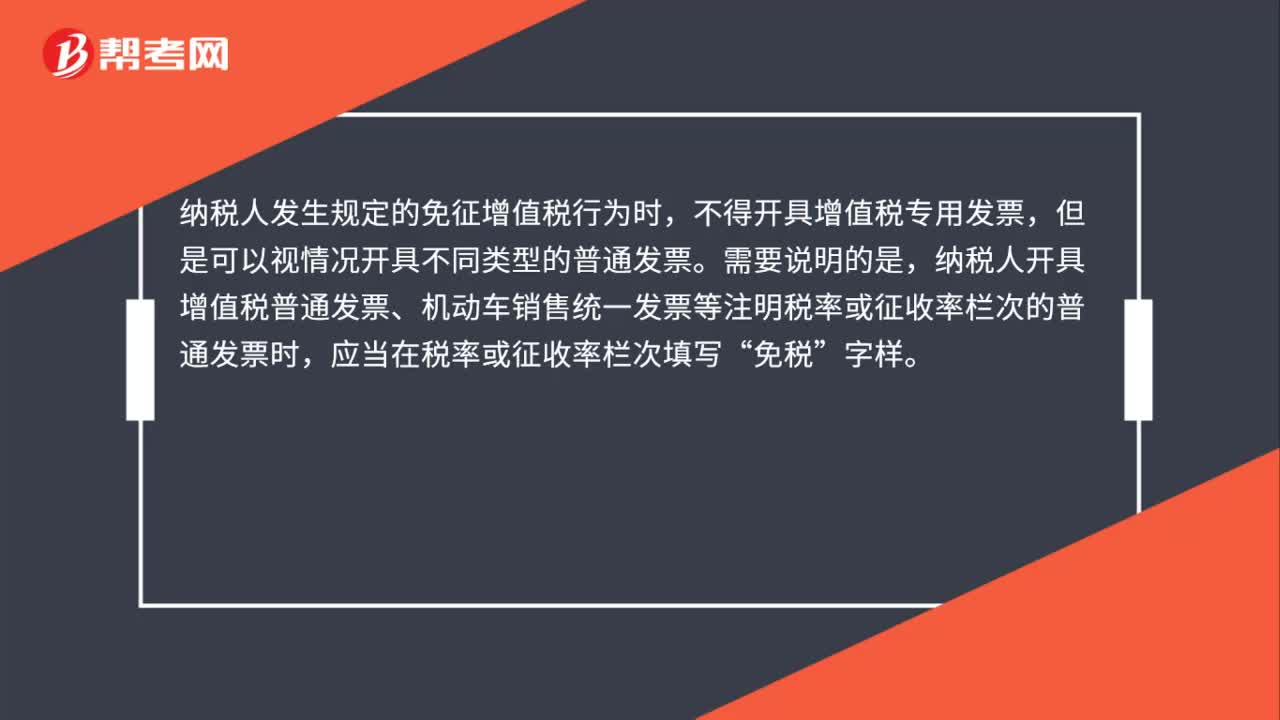

免征增值稅如何開具發(fā)票?

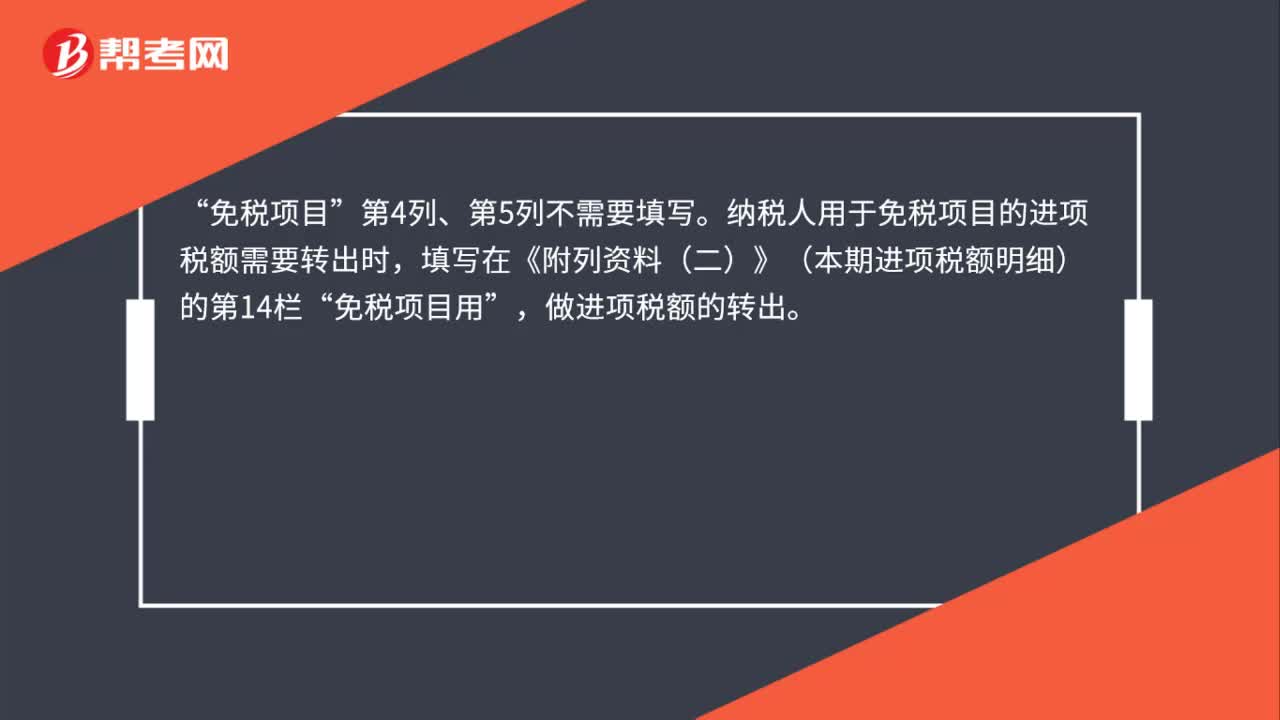

一般納稅人辦理增值稅納稅申報時“免稅項目”如何填寫?

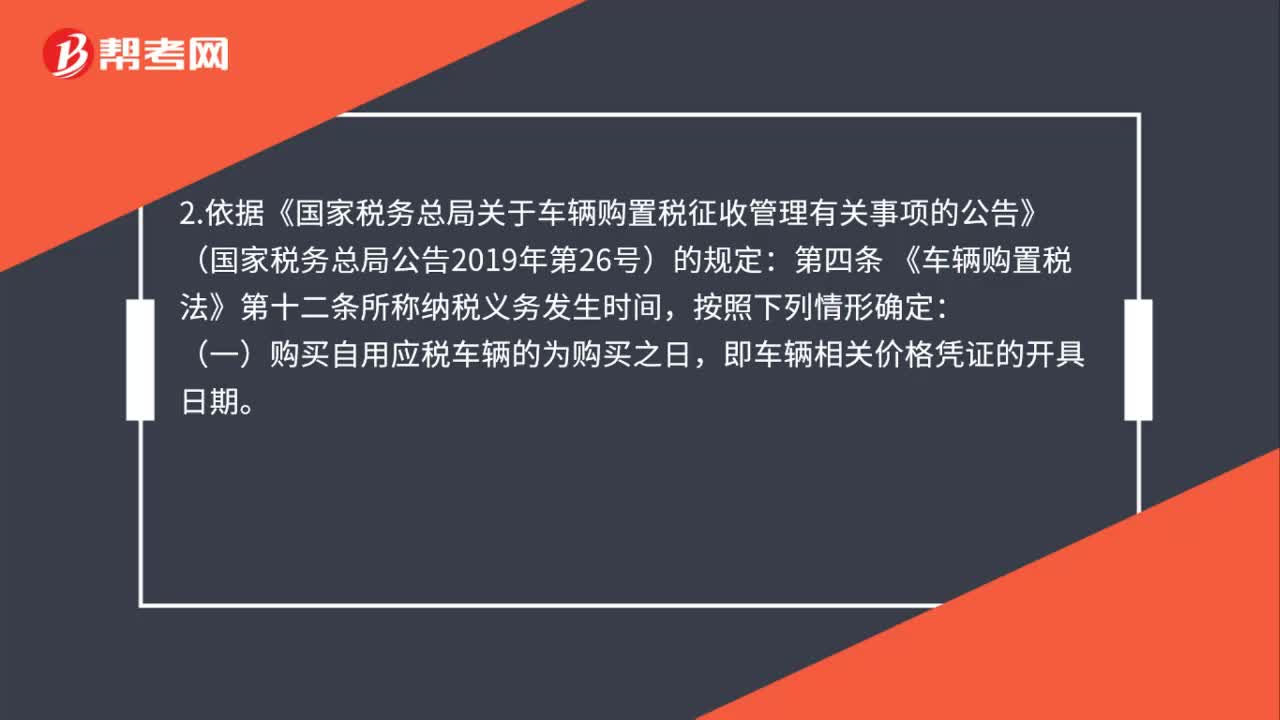

車輛購置稅的納稅義務(wù)發(fā)生時間如何確定?

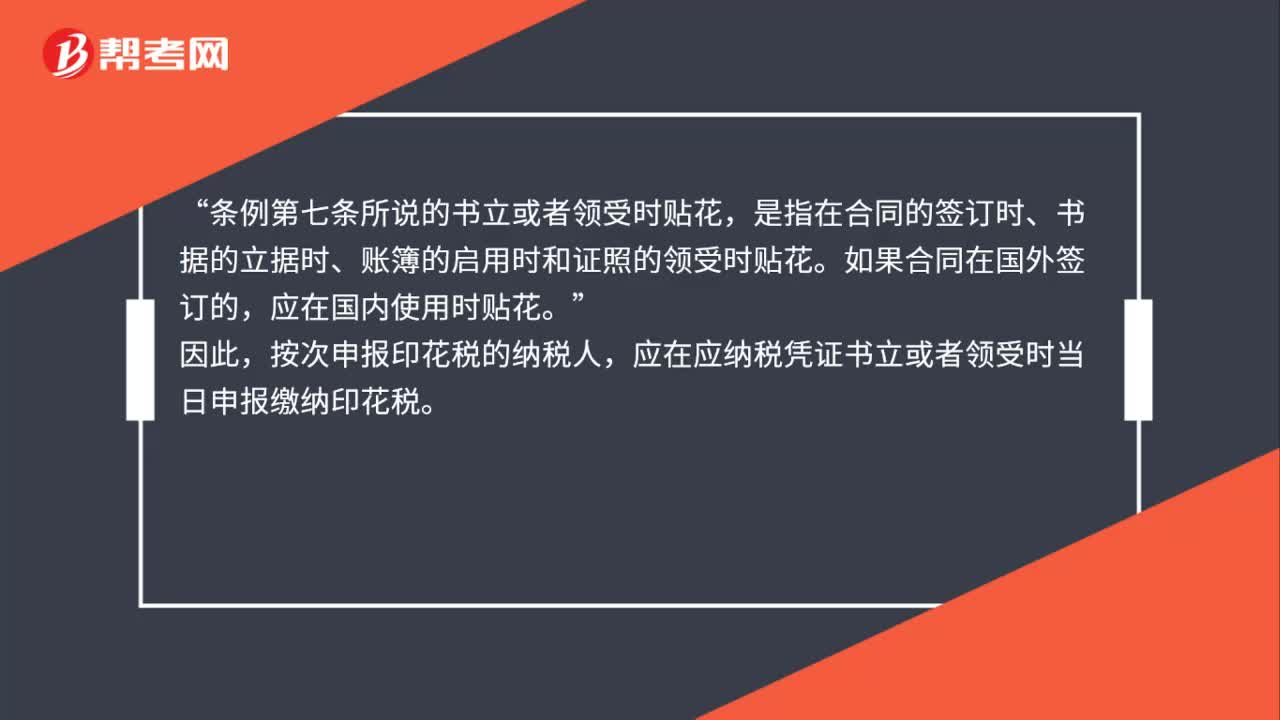

按次申報印花稅的納稅義務(wù)期限如何確定?

消費稅的納稅義務(wù)發(fā)生時間是什么時候?

01:33

01:33

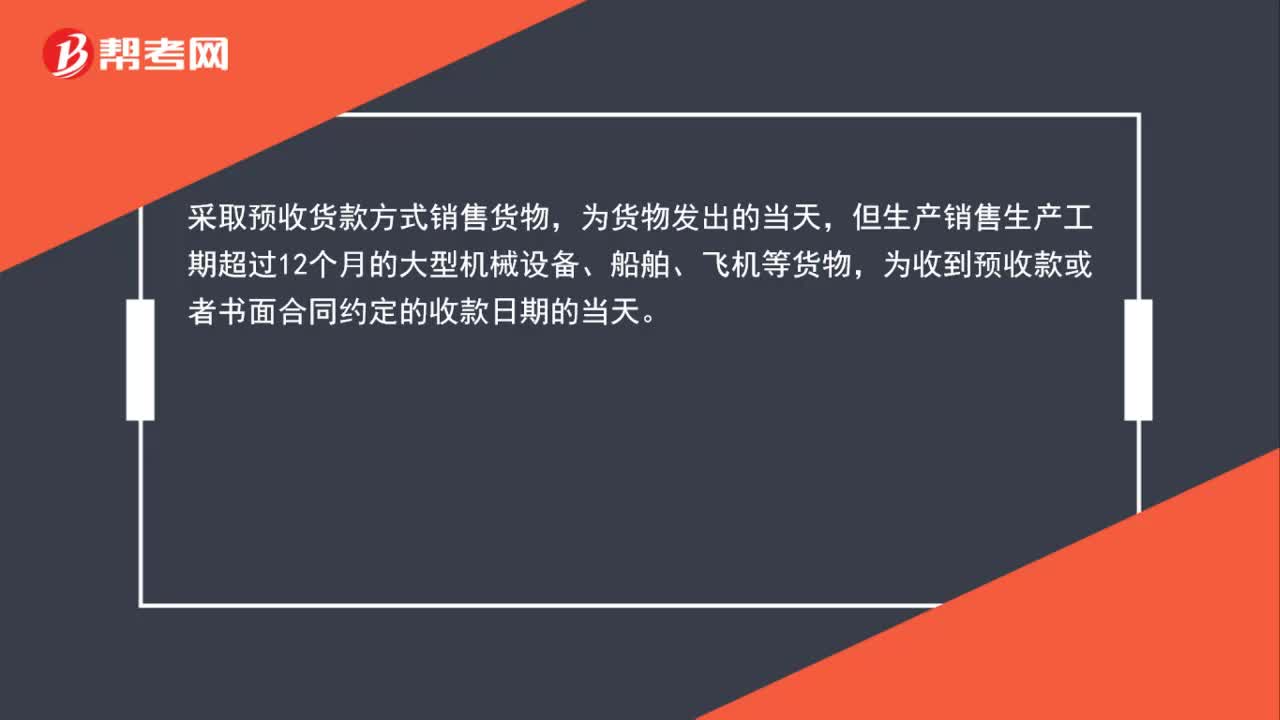

預(yù)收款項增值稅和消費稅的納稅義務(wù)發(fā)生時間是什么?:預(yù)收款項增值稅和消費稅的納稅義務(wù)發(fā)生時間是什么?1.增值稅:納稅人提供租賃服務(wù)采取預(yù)收款方式的,其納稅義務(wù)發(fā)生時間為收到預(yù)收款的當(dāng)天。采取預(yù)收貨款方式銷售貨物,為貨物發(fā)出的當(dāng)天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設(shè)備、船舶、飛機等貨物,為收到預(yù)收款或者書面合同約定的收款日期的當(dāng)天。2.消費稅:納稅人采取預(yù)收貨款結(jié)算方式的,其納稅義務(wù)發(fā)生時間,為發(fā)出應(yīng)稅消費品的當(dāng)天。

01:13

01:13

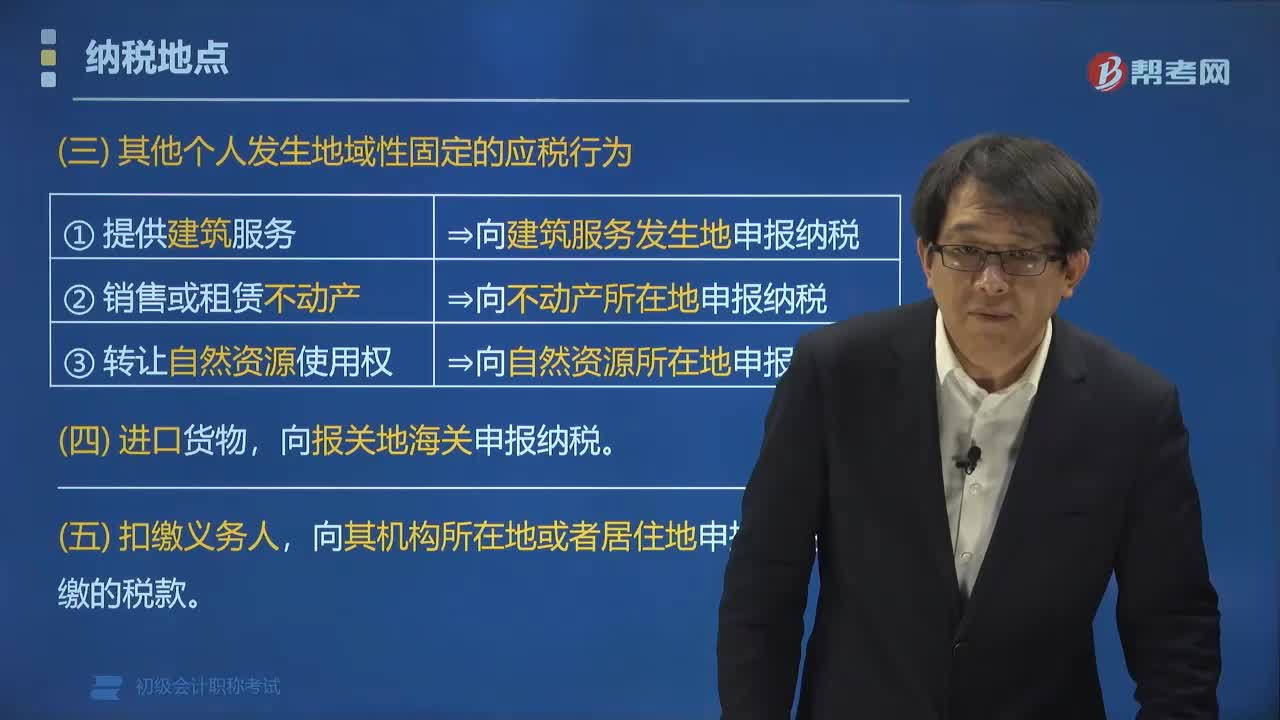

營改增其他個人的增值稅納稅地點如何確定?:營改增其他個人的增值稅納稅地點如何確定?②銷售或租賃不動產(chǎn)?應(yīng)向不動產(chǎn)所在地申報納稅。應(yīng)當(dāng)向報關(guān)地海關(guān)申報納稅。應(yīng)當(dāng)向其機構(gòu)所在地或者居住地申報繳納其扣繳的稅款。【例題?多選題】下列關(guān)于增值稅納稅地點的表述中,A. 固定業(yè)戶應(yīng)當(dāng)向其機構(gòu)所在地的主管稅務(wù)機關(guān)申報納稅,應(yīng)當(dāng)向銷售地或者勞務(wù)發(fā)生地的主管稅務(wù)機關(guān)申報納稅。應(yīng)當(dāng)向報關(guān)地海關(guān)申報納稅

07:01

07:01

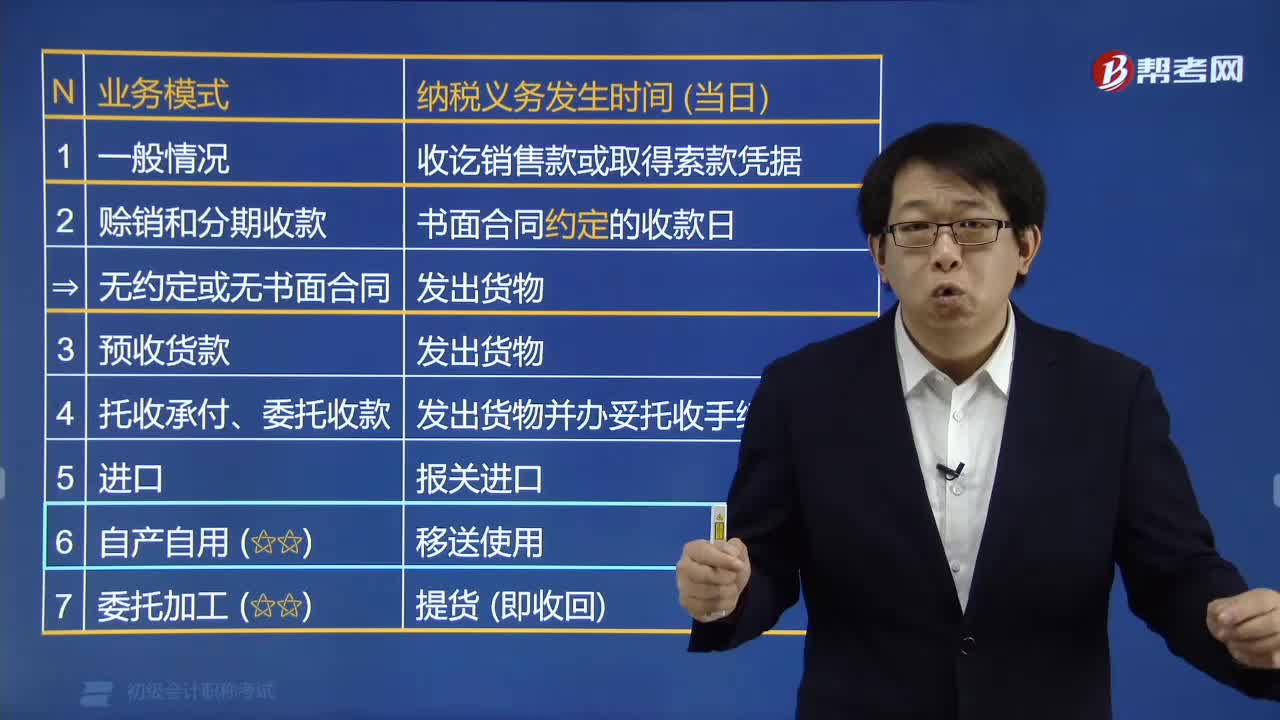

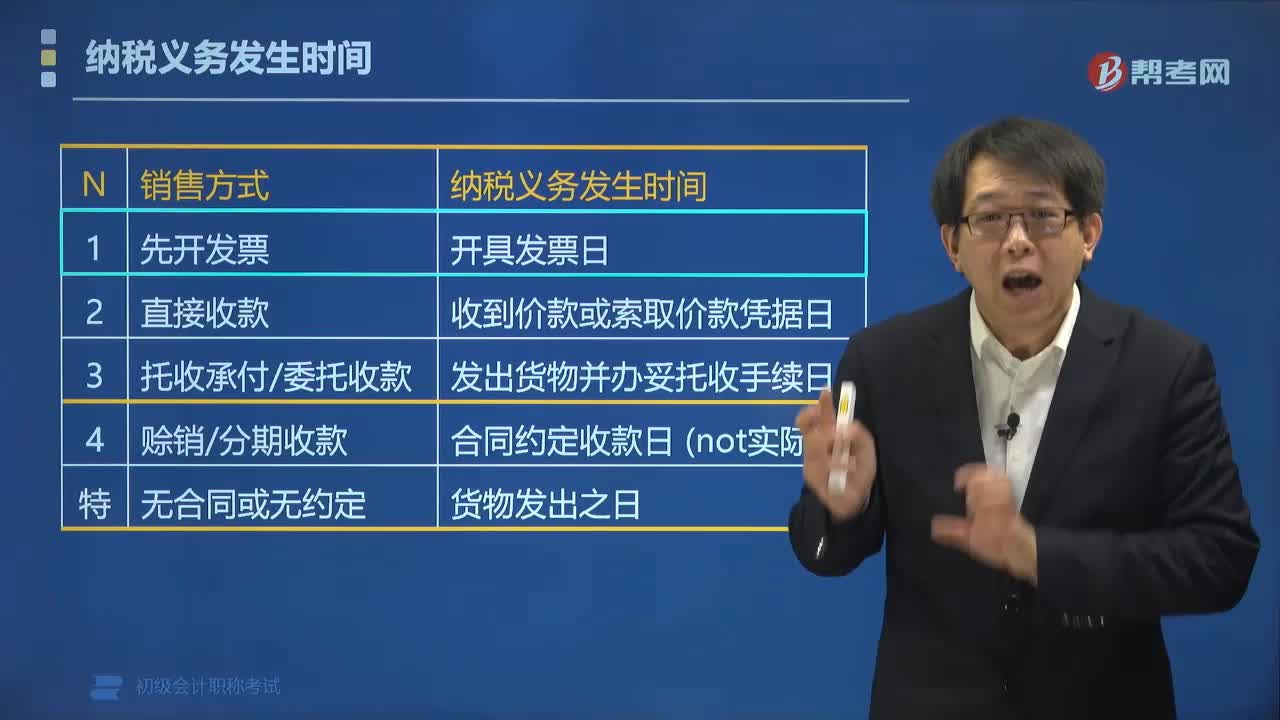

納稅義務(wù)發(fā)生時間是多少?:其納稅義務(wù)發(fā)生時間通常為收訖銷售款項或者取得索取銷售款項憑據(jù)的當(dāng)天。為發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天。為收到預(yù)收款或書面合同約定的收款日期的當(dāng)天,(2)納稅人銷售租賃服務(wù)采取預(yù)收款方式的。其納稅義務(wù)發(fā)生時間為收到預(yù)收款的當(dāng)天,6. 委托其他納稅人代銷貨物;為收到代銷單位的代銷清單或者收到全部或者部分貨款的當(dāng)天,(1)納稅人發(fā)生視同銷售貨物行為(委托他人代銷貨物、銷售代銷貨物除外)。

02:21

02:21

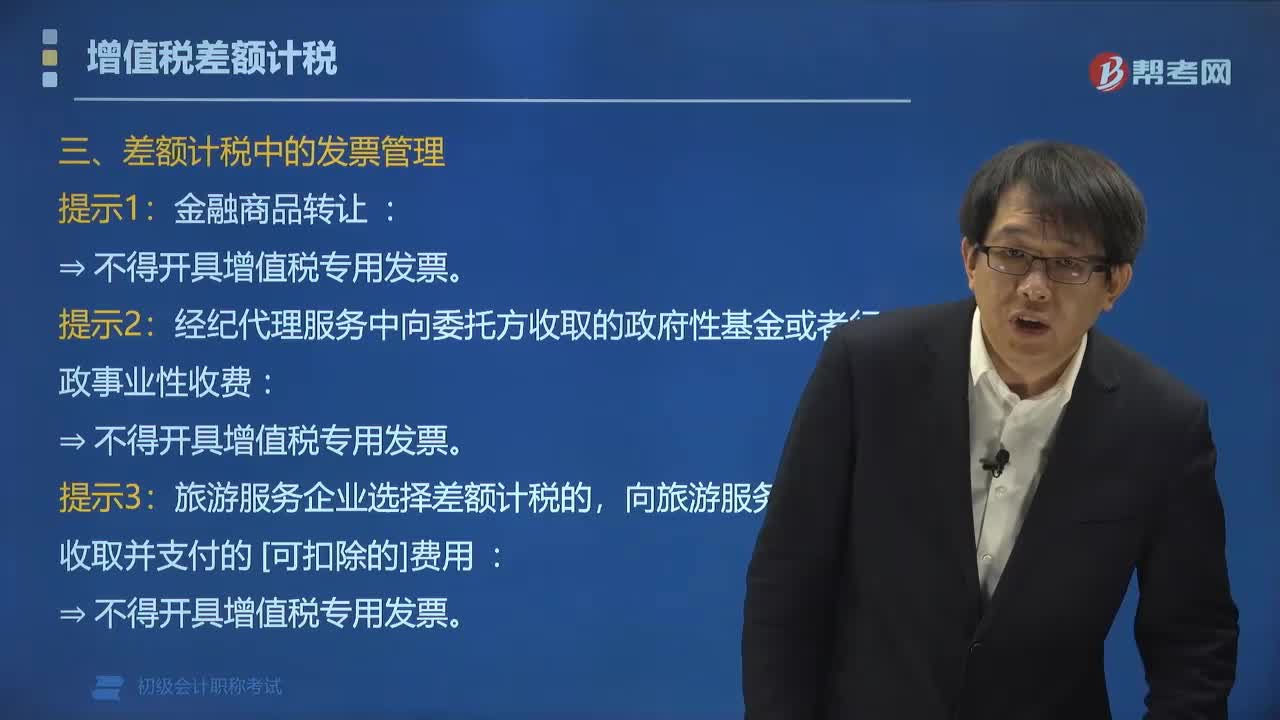

增值稅差額計稅中應(yīng)該如何開具增值稅發(fā)票?:增值稅差額計稅中應(yīng)該如何開具增值稅發(fā)票?以取得的全部價款和價外費用全額開具增值稅發(fā)票。通過增值稅發(fā)票管理新系統(tǒng)中正常開票功能。通過增值稅發(fā)票管理新系統(tǒng)中正常開票功能。一般納稅人按照賣出價依6%(小規(guī)模納稅人依3%)的稅率全額開具增值稅普通發(fā)票:經(jīng)紀(jì)代理服務(wù)中向委托方收取的政府性基金或者行政事業(yè)性收費。

03:17

03:17

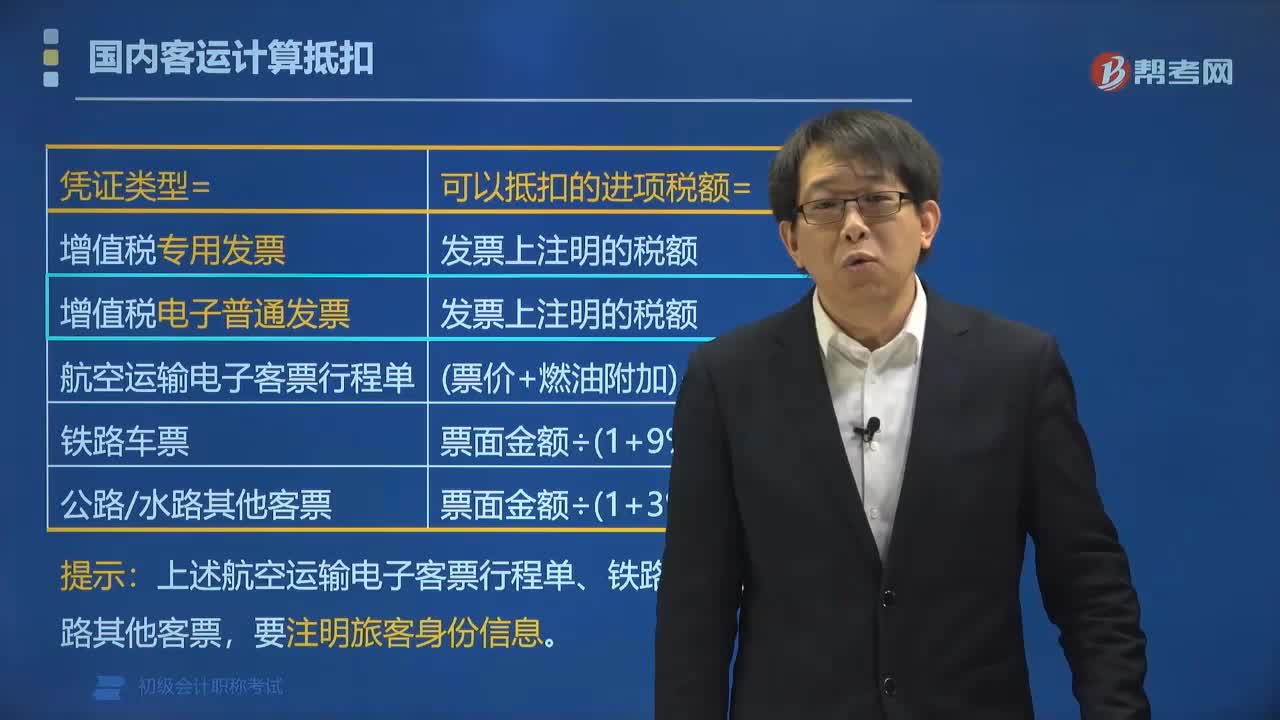

國內(nèi)旅客運輸服務(wù)增值稅如何抵扣?:國內(nèi)旅客運輸服務(wù)增值稅如何抵扣?納稅人購進國內(nèi)旅客運輸服務(wù),為發(fā)票上注明的稅額;鐵路旅客運輸進項稅額=票面金額 1+9% x9%;公路、水路等其他旅客運輸進項稅額=票面金額 1+3% x3%。【提示】上述航空運輸電子客票行程單、鐵路車票、公路水路其他客票,旅客運輸服務(wù)可抵扣憑證:(3)注明旅客身份信息的航空運輸電子客票行程單;(4)注明旅客身份信息的鐵路車票;

02:03

02:03

什么是納稅義務(wù)人?:什么是納稅義務(wù)人?納稅義務(wù)人亦稱“納稅人”稅法上規(guī)定的直接負有納稅義務(wù)的法人或自然人。是納稅的主體。納稅人必須依法納稅。否則按照稅法規(guī)定,承擔(dān)法律責(zé)任,法人是指依法成立并能夠獨立地行使法定權(quán)利和承擔(dān)法律義務(wù)的社會組織。實行獨立經(jīng)濟核算的國營企業(yè)、集體經(jīng)濟組織、中外合資經(jīng)營企業(yè),或享有獨立預(yù)算經(jīng)費的機關(guān)、事業(yè)單位以及合法成立的社會團體,都是法人,依法獨立享有法定權(quán)利。并承擔(dān)法律義務(wù)的公民。

00:41

00:41

收入或者利得確認時點先于增值稅納稅義務(wù)發(fā)生時點是什么意思?:收入或者利得確認時點先于增值稅納稅義務(wù)發(fā)生時點是什么意思?因為確認收入,是按照會計準(zhǔn)則確認的,而確認增值稅,是按照稅法確認的。可能存在會計上滿足收入確認條件,但是稅法中還沒有滿足增值稅納稅義務(wù)的情況,此時出現(xiàn)時間差異導(dǎo)致確認收入還沒有交增值稅,不能貸記銷項稅額,而是確認待轉(zhuǎn)銷項稅額。

01:04

01:04

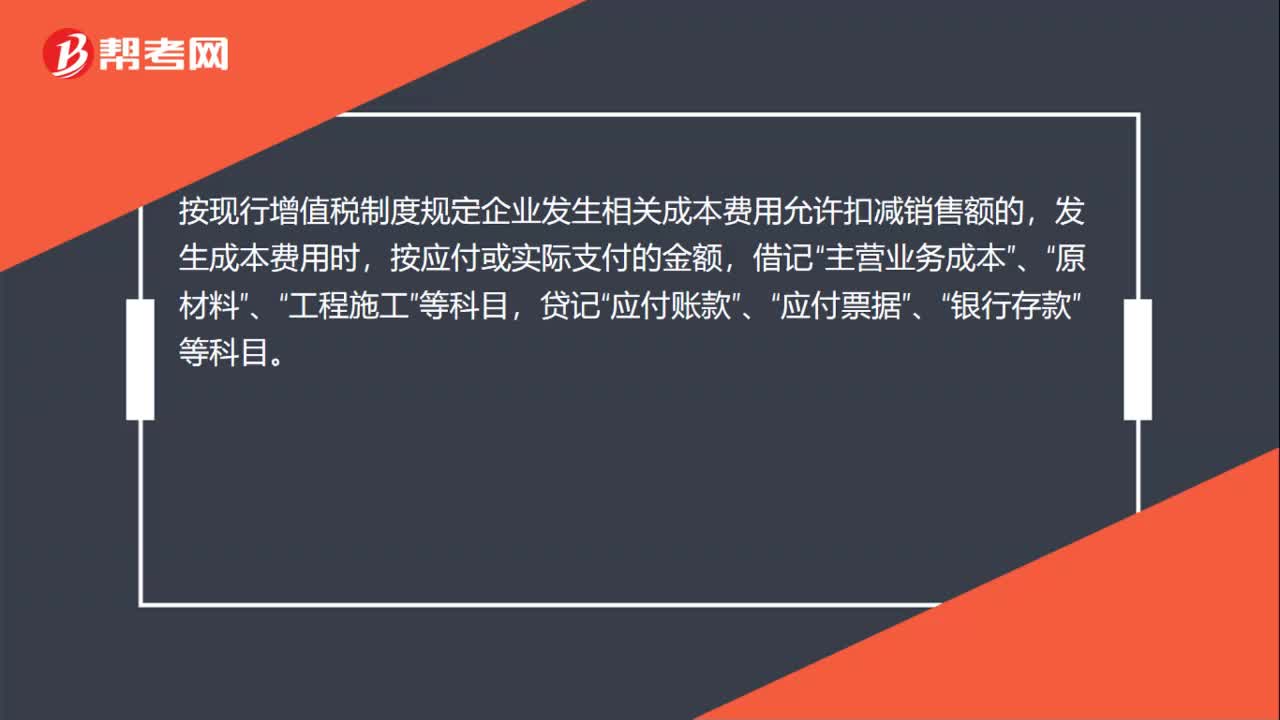

小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?:小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?小規(guī)模納稅企業(yè)通過“科目核算,不允許抵扣進項稅額。按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關(guān)成本費用允許扣減銷售額的,發(fā)生成本費用時,按應(yīng)付或?qū)嶋H支付的金額,借記“貸記“應(yīng)付賬款”應(yīng)付票據(jù)”銀行存款”待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時,按照允許抵扣的稅額,借記“應(yīng)交稅費—應(yīng)交增值稅”科目,貸記“主營業(yè)務(wù)成本”原材料”、“工程施工”等科目。

02:08

02:08

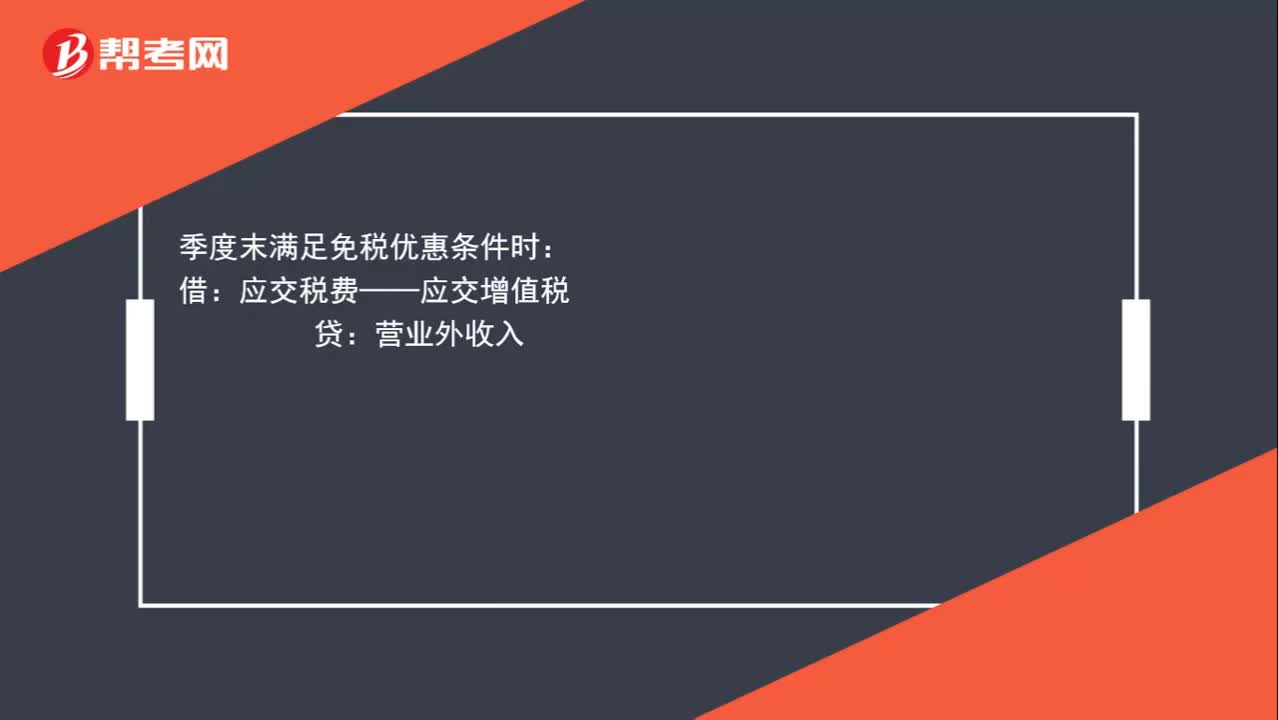

小規(guī)模納稅人增值稅如何進行賬務(wù)處理?:小規(guī)模納稅人增值稅如何進行賬務(wù)處理?小規(guī)模納稅人發(fā)生銷售業(yè)務(wù)時,銀行存款應(yīng)收賬款:應(yīng)交稅費——應(yīng)交增值稅,根據(jù)財政部印發(fā)《關(guān)于小微企業(yè)免征增值稅和營業(yè)稅的會計處理規(guī)定》(財會[2013]24號)中規(guī)定。小微企業(yè)在取得銷售收入時,應(yīng)當(dāng)按照稅法的規(guī)定計算應(yīng)交增值稅,并確認為應(yīng)交稅費,在達到規(guī)定的免征增值稅條件時;將有關(guān)應(yīng)交增值稅轉(zhuǎn)入當(dāng)期營業(yè)外收入,增值稅是價外稅,應(yīng)將收款區(qū)分收入與應(yīng)交增值稅分別入賬

02:00

02:00

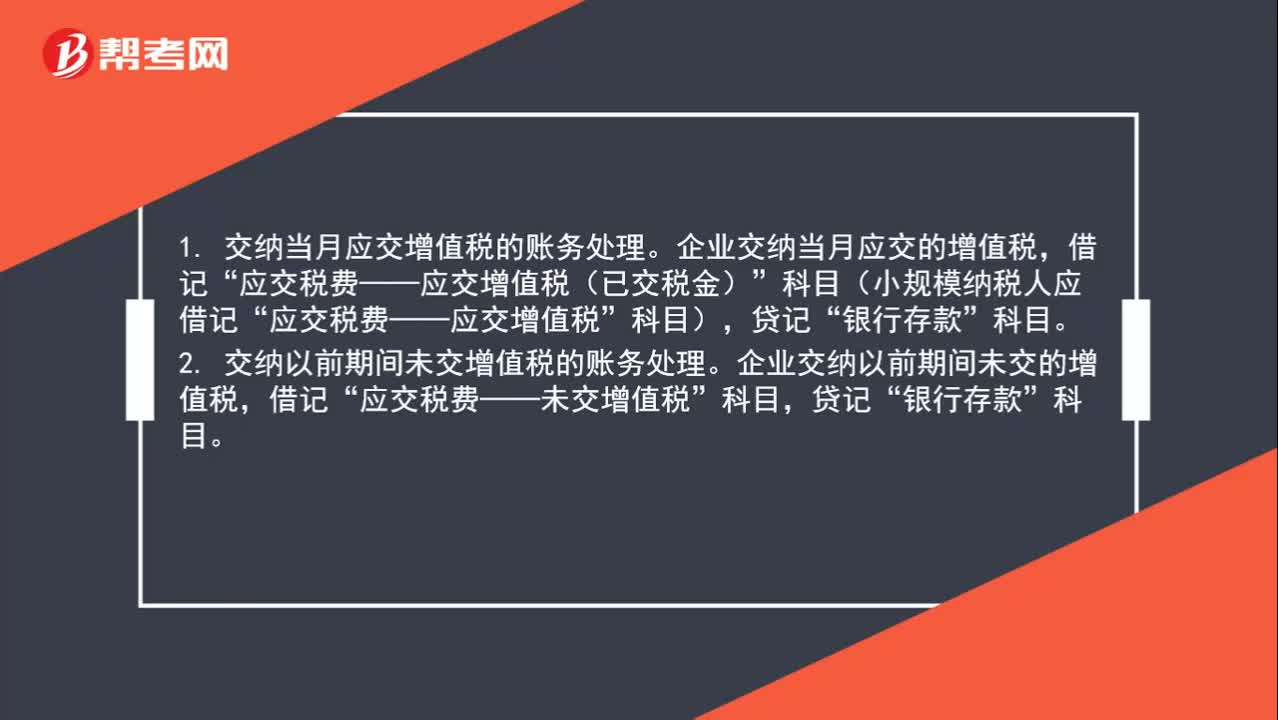

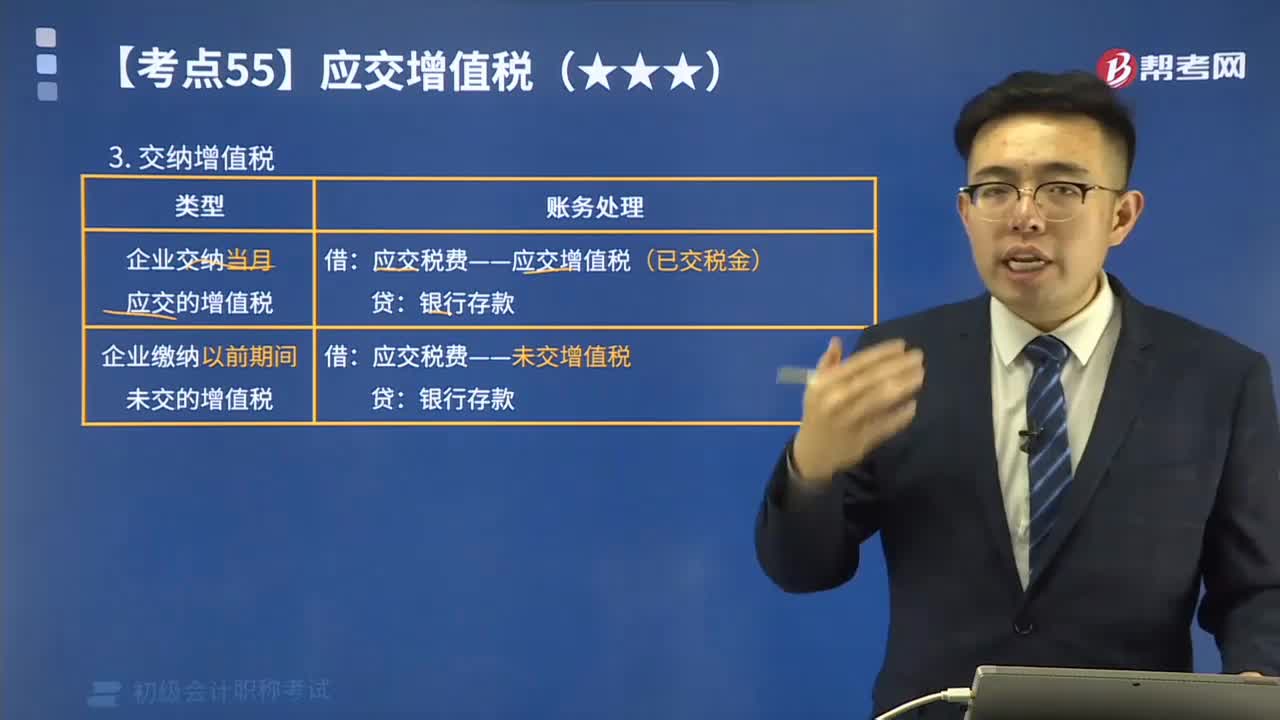

實際繳納增值稅時怎么做分錄?:實際繳納增值稅時怎么做分錄?1. 交納當(dāng)月應(yīng)交增值稅的賬務(wù)處理。企業(yè)交納當(dāng)月應(yīng)交的增值稅,應(yīng)交稅費——應(yīng)交增值稅(已交稅金)”科目(小規(guī)模納稅人應(yīng)借記“應(yīng)交稅費——應(yīng)交增值稅”2. 交納以前期間未交增值稅的賬務(wù)處理。企業(yè)交納以前期間未交的增值稅,企業(yè)預(yù)繳增值稅時,貸記“銀行存款”月末,企業(yè)應(yīng)將“預(yù)交增值稅”明細科目余額轉(zhuǎn)入“未交增值稅”明細科目,應(yīng)交稅費——未交增值稅”貸記“

02:09

02:09

如何計算應(yīng)交納的增值稅?:如何計算應(yīng)交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會計核算的健全程度,小規(guī)模納稅企業(yè)應(yīng)納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應(yīng)納增值稅額=當(dāng)期銷項稅額-當(dāng)期準(zhǔn)予扣除的進項稅額。增值稅應(yīng)繳納的類型(看下圖):甲公司當(dāng)月發(fā)生增值稅銷項稅額合計為525 200元,增值稅進項稅額轉(zhuǎn)出合計為29 900元,增值稅進項稅額合計為195 050元。甲公司當(dāng)月應(yīng)交增值稅計算結(jié)果如下:

07:20

07:20

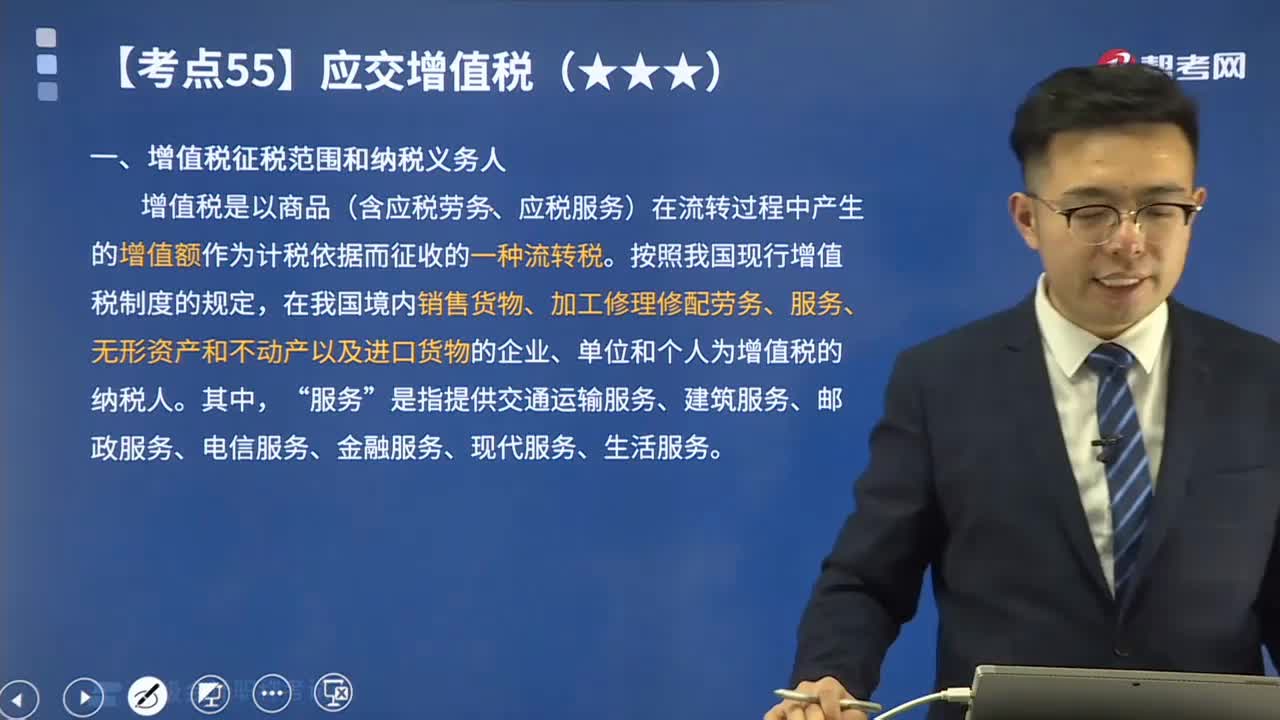

帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護建設(shè)稅、資源稅、環(huán)境保護稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日