初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:20

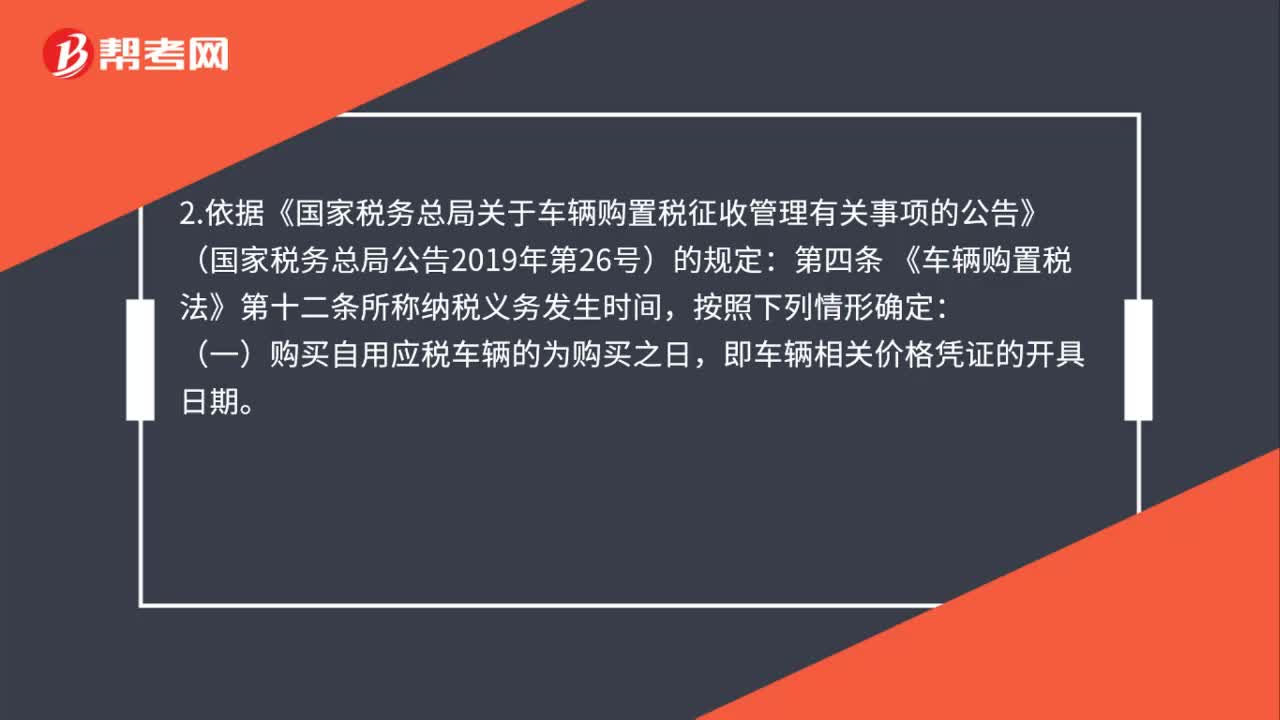

01:20車輛購(gòu)置稅的納稅義務(wù)發(fā)生時(shí)間如何確定?:車輛購(gòu)置稅的納稅義務(wù)發(fā)生時(shí)間如何確定?1. 依據(jù)《車輛購(gòu)置稅法》的規(guī)定:第十二條 車輛購(gòu)置稅的納稅義務(wù)發(fā)生時(shí)間為納稅人購(gòu)置應(yīng)稅車輛的當(dāng)日。納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起六十日內(nèi)申報(bào)繳納車輛購(gòu)置稅。2.依據(jù)《國(guó)家稅務(wù)總局關(guān)于車輛購(gòu)置稅征收管理有關(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2019年第26號(hào))的規(guī)定:第四條 《車輛購(gòu)置稅法》第十二條所稱納稅義務(wù)發(fā)生時(shí)間,即車輛相關(guān)價(jià)格憑證的開(kāi)具日期。

00:33

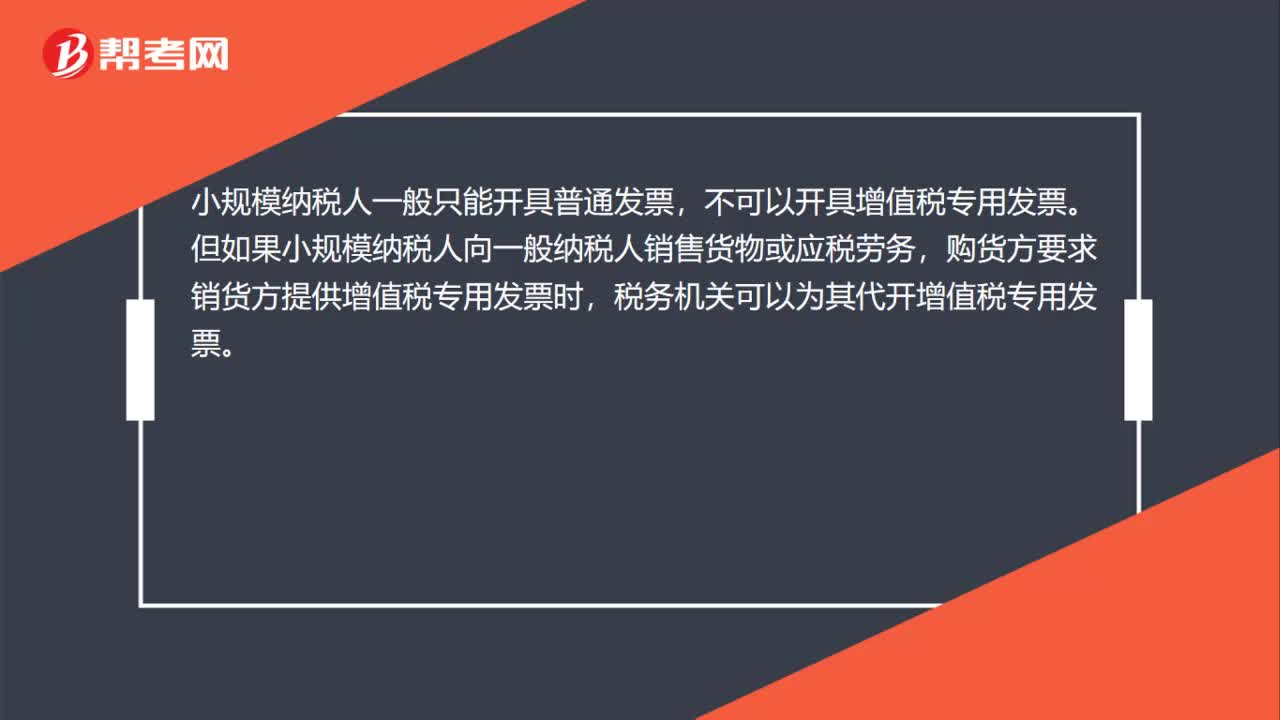

00:33小規(guī)模納稅人增值稅專用發(fā)票是什么?:小規(guī)模納稅人增值稅專用發(fā)票是什么?小規(guī)模納稅人一般只能開(kāi)具普通發(fā)票,不可以開(kāi)具增值稅專用發(fā)票。但如果小規(guī)模納稅人向一般納稅人銷售貨物或應(yīng)稅勞務(wù),購(gòu)貨方要求銷貨方提供增值稅專用發(fā)票時(shí),稅務(wù)機(jī)關(guān)可以為其代開(kāi)增值稅專用發(fā)票。

01:08

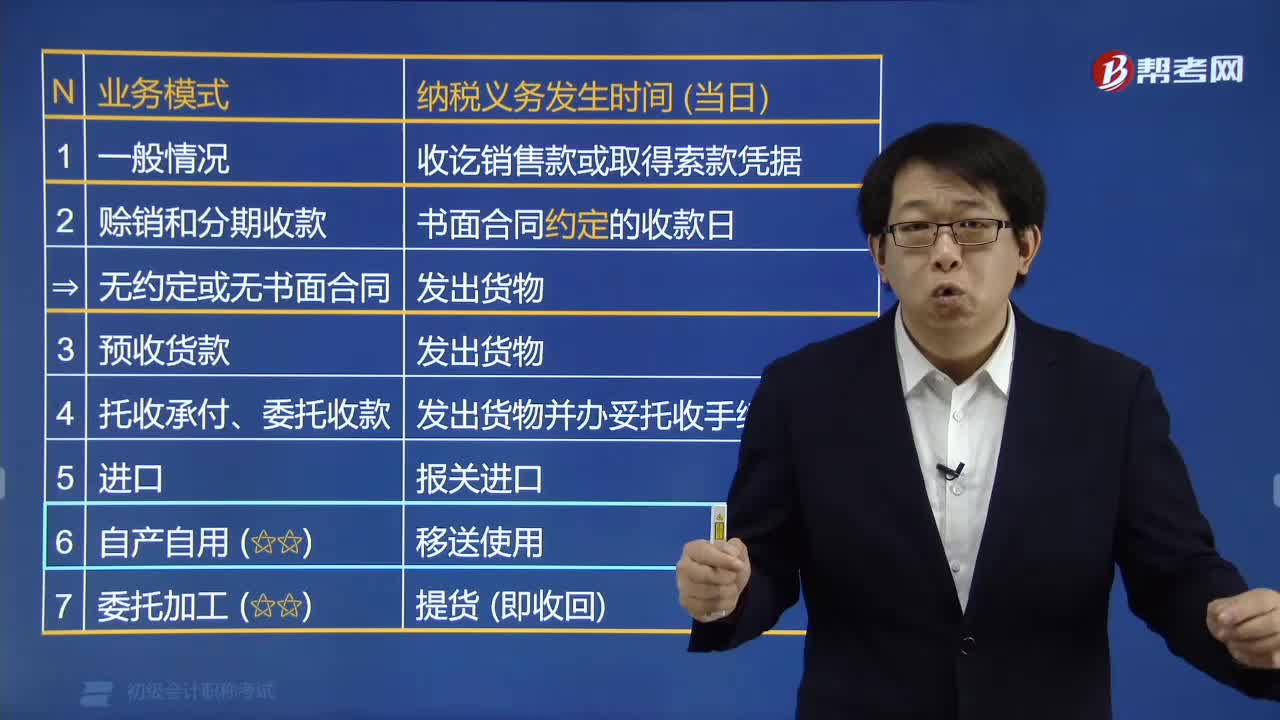

01:08消費(fèi)稅的納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?:納稅人發(fā)生消費(fèi)稅納稅行為,消費(fèi)稅的納稅義務(wù)發(fā)生時(shí)間為:其納稅義務(wù)發(fā)生時(shí)間為收訖銷售款或取得索款憑據(jù);2. 納稅人賒銷和分期收款的應(yīng)稅消費(fèi)品,其納稅義務(wù)發(fā)生時(shí)間為書(shū)面合同約定的收款日期的當(dāng)天,3. 納稅人預(yù)收貨款的應(yīng)稅消費(fèi)品,其納稅義務(wù)發(fā)生時(shí)間為貨物發(fā)出的當(dāng)天;4. 納稅人托收承付、委托收款的應(yīng)稅消費(fèi)品,其納稅義務(wù)發(fā)生時(shí)間為發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天;其納稅義務(wù)發(fā)生時(shí)間為報(bào)關(guān)進(jìn)口的當(dāng)天;

01:33

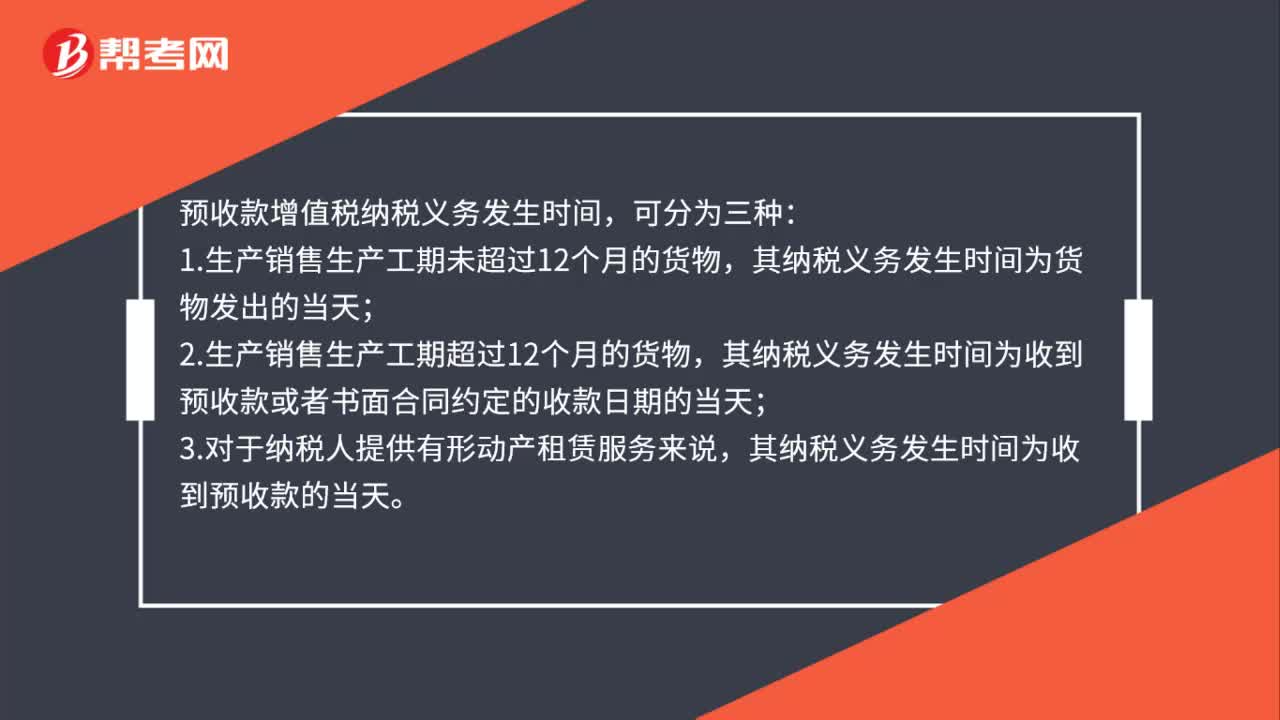

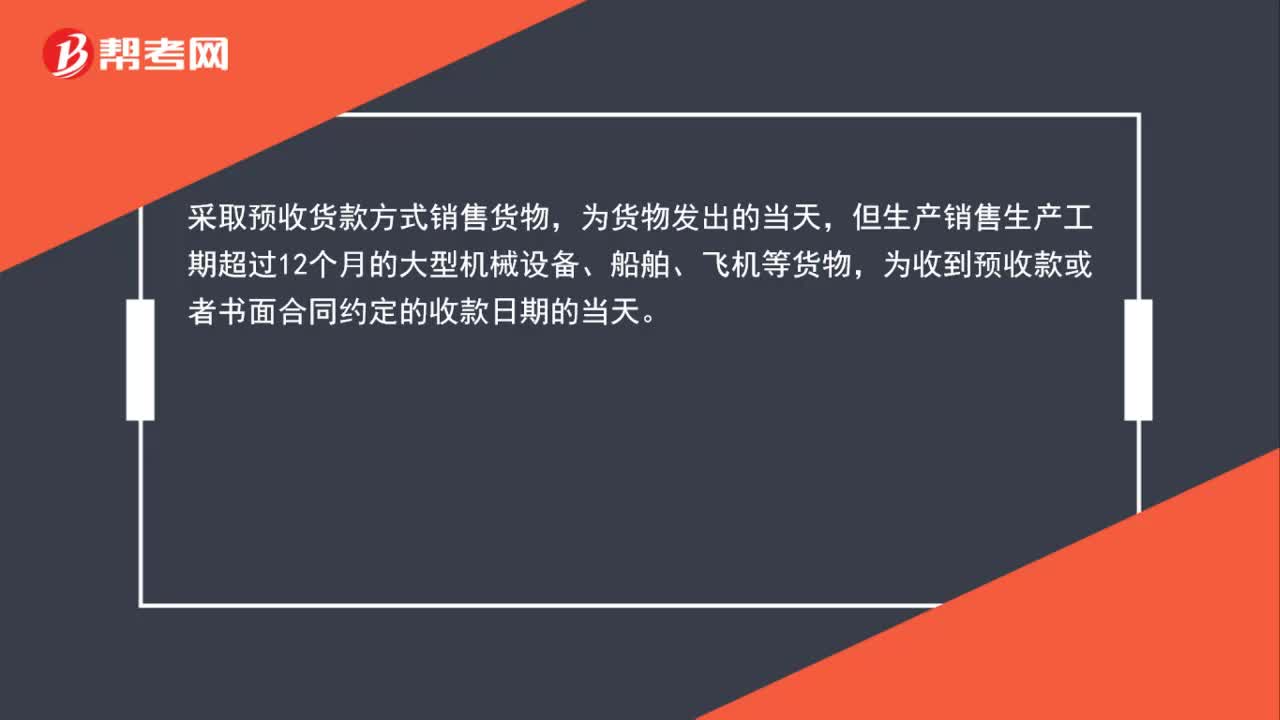

01:33預(yù)收款項(xiàng)增值稅和消費(fèi)稅的納稅義務(wù)發(fā)生時(shí)間是什么?:預(yù)收款項(xiàng)增值稅和消費(fèi)稅的納稅義務(wù)發(fā)生時(shí)間是什么?1.增值稅:納稅人提供租賃服務(wù)采取預(yù)收款方式的,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天。采取預(yù)收貨款方式銷售貨物,為貨物發(fā)出的當(dāng)天,但生產(chǎn)銷售生產(chǎn)工期超過(guò)12個(gè)月的大型機(jī)械設(shè)備、船舶、飛機(jī)等貨物,為收到預(yù)收款或者書(shū)面合同約定的收款日期的當(dāng)天。2.消費(fèi)稅:納稅人采取預(yù)收貨款結(jié)算方式的,其納稅義務(wù)發(fā)生時(shí)間,為發(fā)出應(yīng)稅消費(fèi)品的當(dāng)天。

07:01

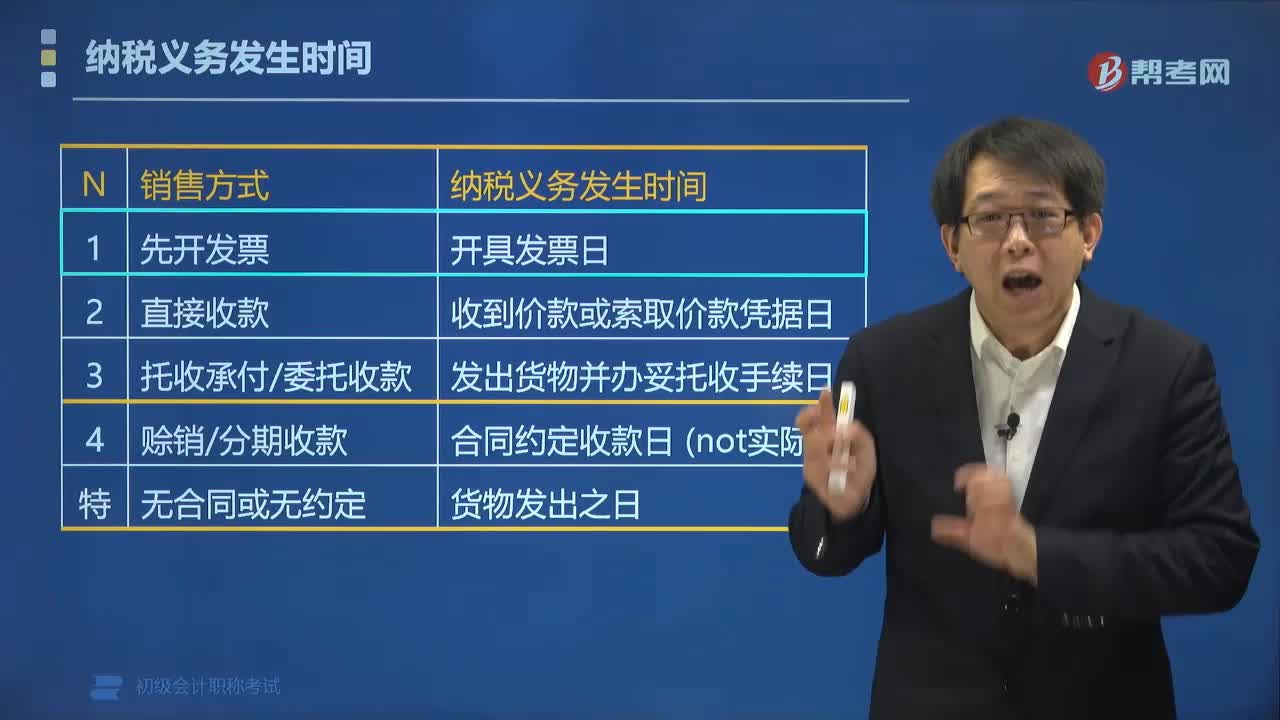

07:01納稅義務(wù)發(fā)生時(shí)間是多少?:其納稅義務(wù)發(fā)生時(shí)間通常為收訖銷售款項(xiàng)或者取得索取銷售款項(xiàng)憑據(jù)的當(dāng)天。為發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天。為收到預(yù)收款或書(shū)面合同約定的收款日期的當(dāng)天,(2)納稅人銷售租賃服務(wù)采取預(yù)收款方式的。其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天,6. 委托其他納稅人代銷貨物;為收到代銷單位的代銷清單或者收到全部或者部分貨款的當(dāng)天,(1)納稅人發(fā)生視同銷售貨物行為(委托他人代銷貨物、銷售代銷貨物除外)。

01:00

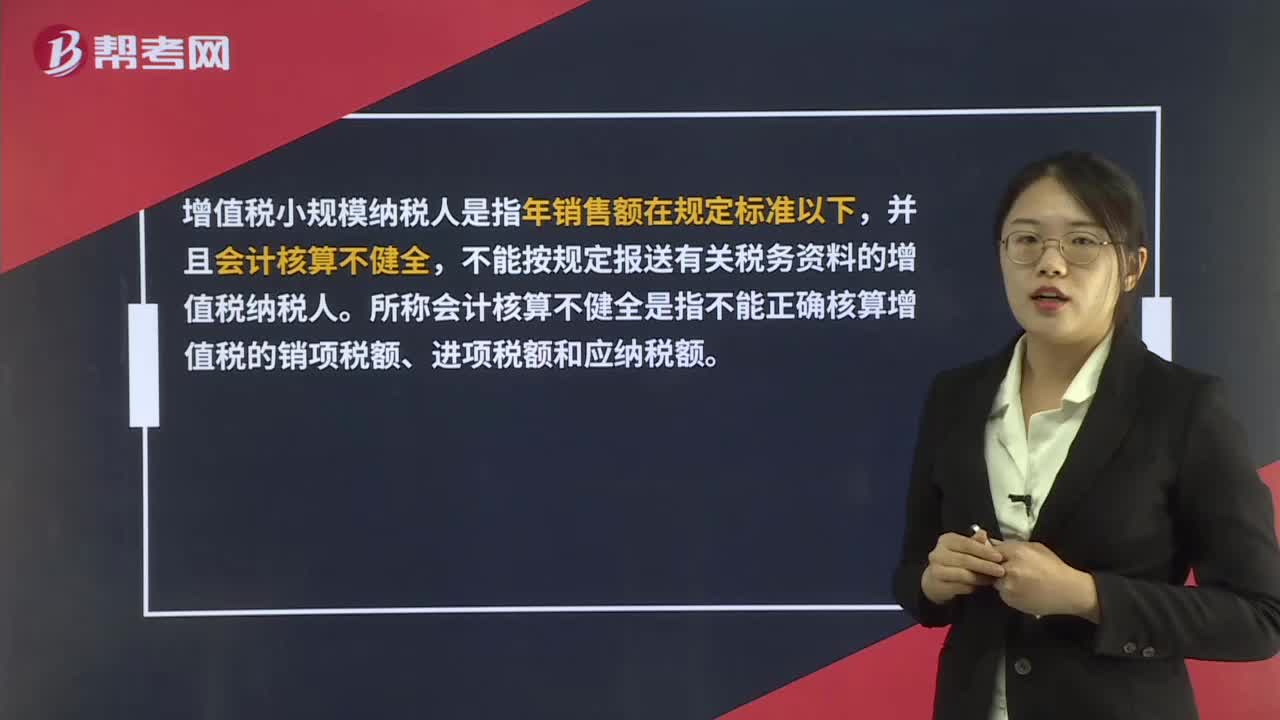

01:00增值稅小規(guī)模納稅人是什么?:增值稅小規(guī)模納稅人是什么?增值稅小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下,并且會(huì)計(jì)核算不健全,不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人。所稱會(huì)計(jì)核算不健全是指不能正確核算增值稅的銷項(xiàng)稅額、進(jìn)項(xiàng)稅額和應(yīng)納稅額。小規(guī)模納稅人應(yīng)按照不含稅銷售額和征收率計(jì)算應(yīng)納稅額,且不得抵扣進(jìn)項(xiàng)稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷1+征收率×征收率

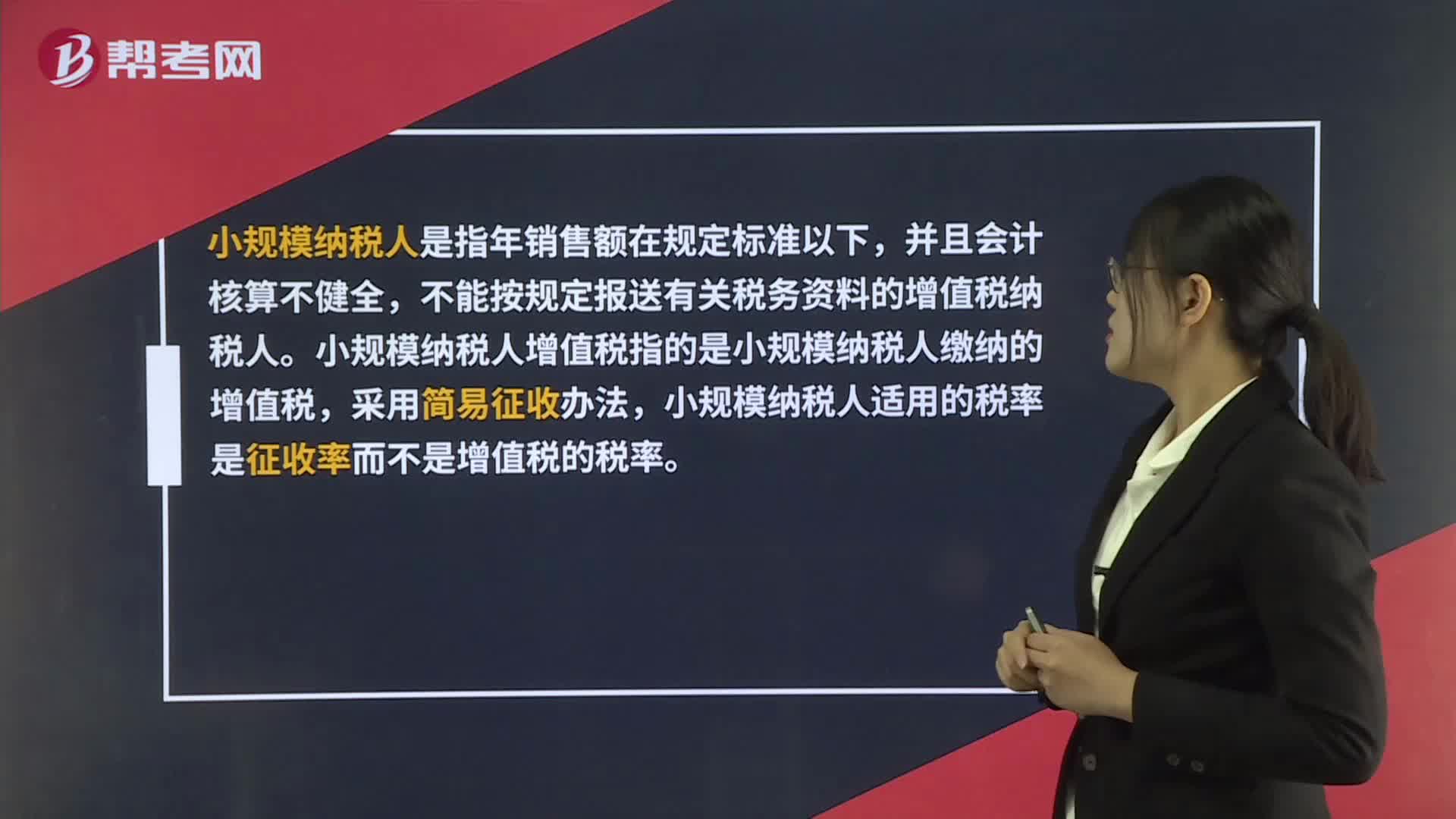

00:38

00:38小規(guī)模納稅人增值稅是什么?:小規(guī)模納稅人增值稅是什么?小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下,并且會(huì)計(jì)核算不健全,不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人。小規(guī)模納稅人增值稅指的是小規(guī)模納稅人繳納的增值稅,采用簡(jiǎn)易征收辦法,小規(guī)模納稅人適用的稅率是征收率而不是增值稅的稅率。

02:03

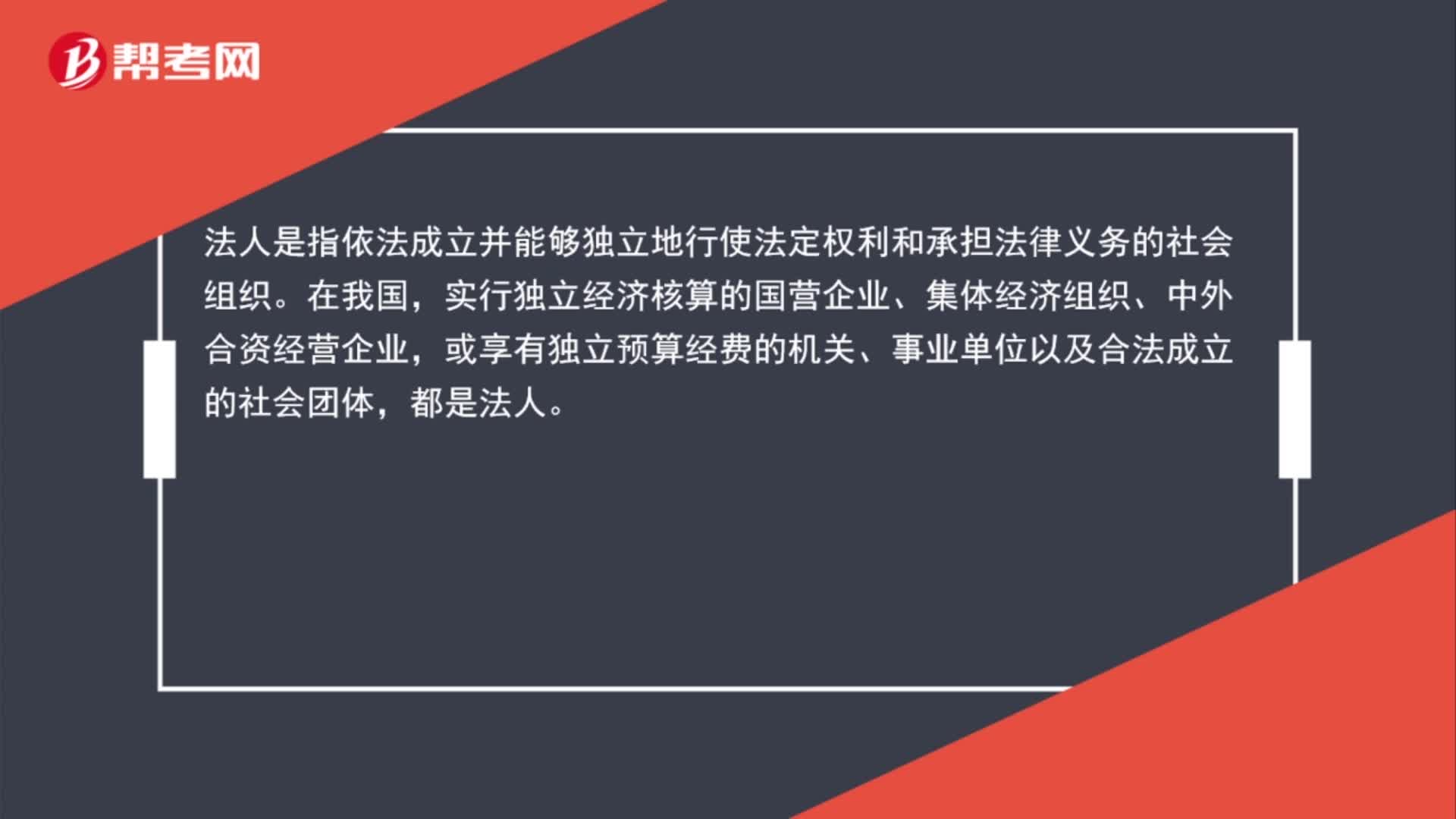

02:03什么是納稅義務(wù)人?:什么是納稅義務(wù)人?納稅義務(wù)人亦稱“納稅人”稅法上規(guī)定的直接負(fù)有納稅義務(wù)的法人或自然人。是納稅的主體。納稅人必須依法納稅。否則按照稅法規(guī)定,承擔(dān)法律責(zé)任,法人是指依法成立并能夠獨(dú)立地行使法定權(quán)利和承擔(dān)法律義務(wù)的社會(huì)組織。實(shí)行獨(dú)立經(jīng)濟(jì)核算的國(guó)營(yíng)企業(yè)、集體經(jīng)濟(jì)組織、中外合資經(jīng)營(yíng)企業(yè),或享有獨(dú)立預(yù)算經(jīng)費(fèi)的機(jī)關(guān)、事業(yè)單位以及合法成立的社會(huì)團(tuán)體,都是法人,依法獨(dú)立享有法定權(quán)利。并承擔(dān)法律義務(wù)的公民。

01:42

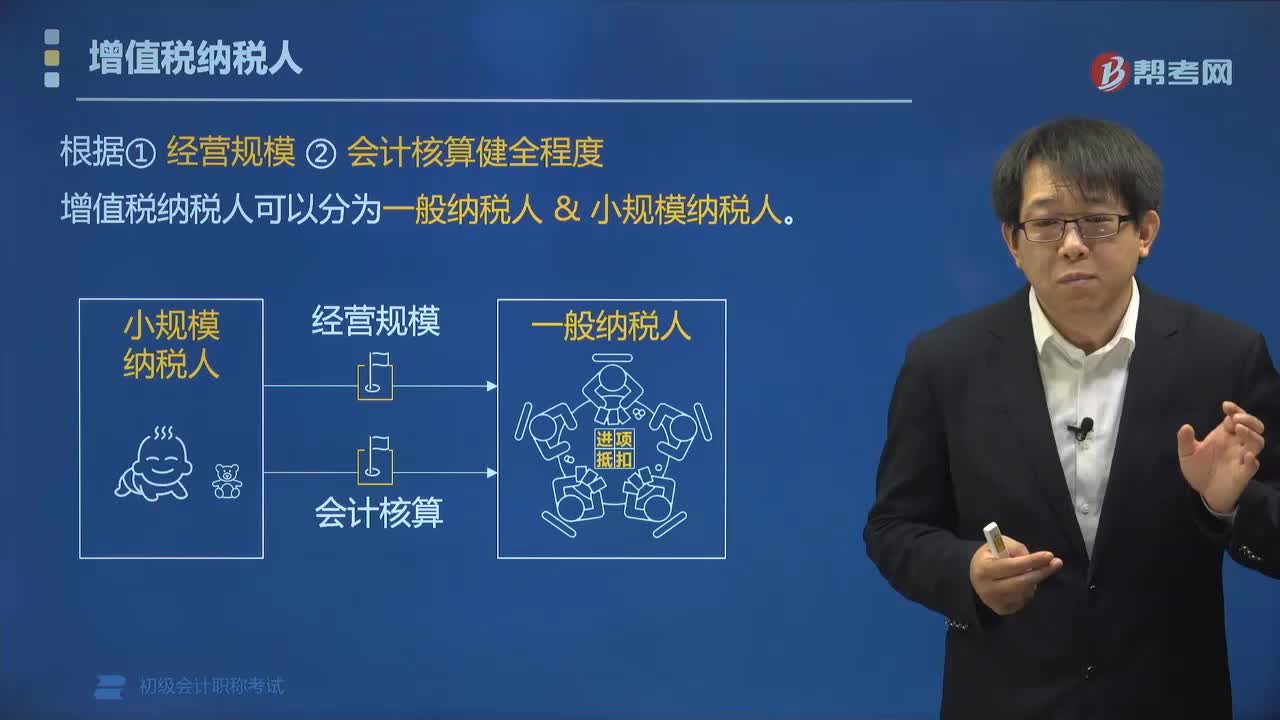

01:42什么是增值的稅納稅人?:什么是增值的稅納稅人?增值稅的納稅人,是在中華人民共和國(guó)境內(nèi)(以下簡(jiǎn)稱中國(guó)境內(nèi))銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人。是指企業(yè)、行政單位、事業(yè)單位、軍事單位、社會(huì)團(tuán)體及其他單位”在中國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)”(2)提供的應(yīng)稅勞務(wù)發(fā)生在境內(nèi):?jiǎn)挝蛔赓U或者承包給其他單位或者個(gè)人經(jīng)營(yíng)的。根據(jù)經(jīng)營(yíng)規(guī)模、會(huì)計(jì)核算健全程度。

00:43

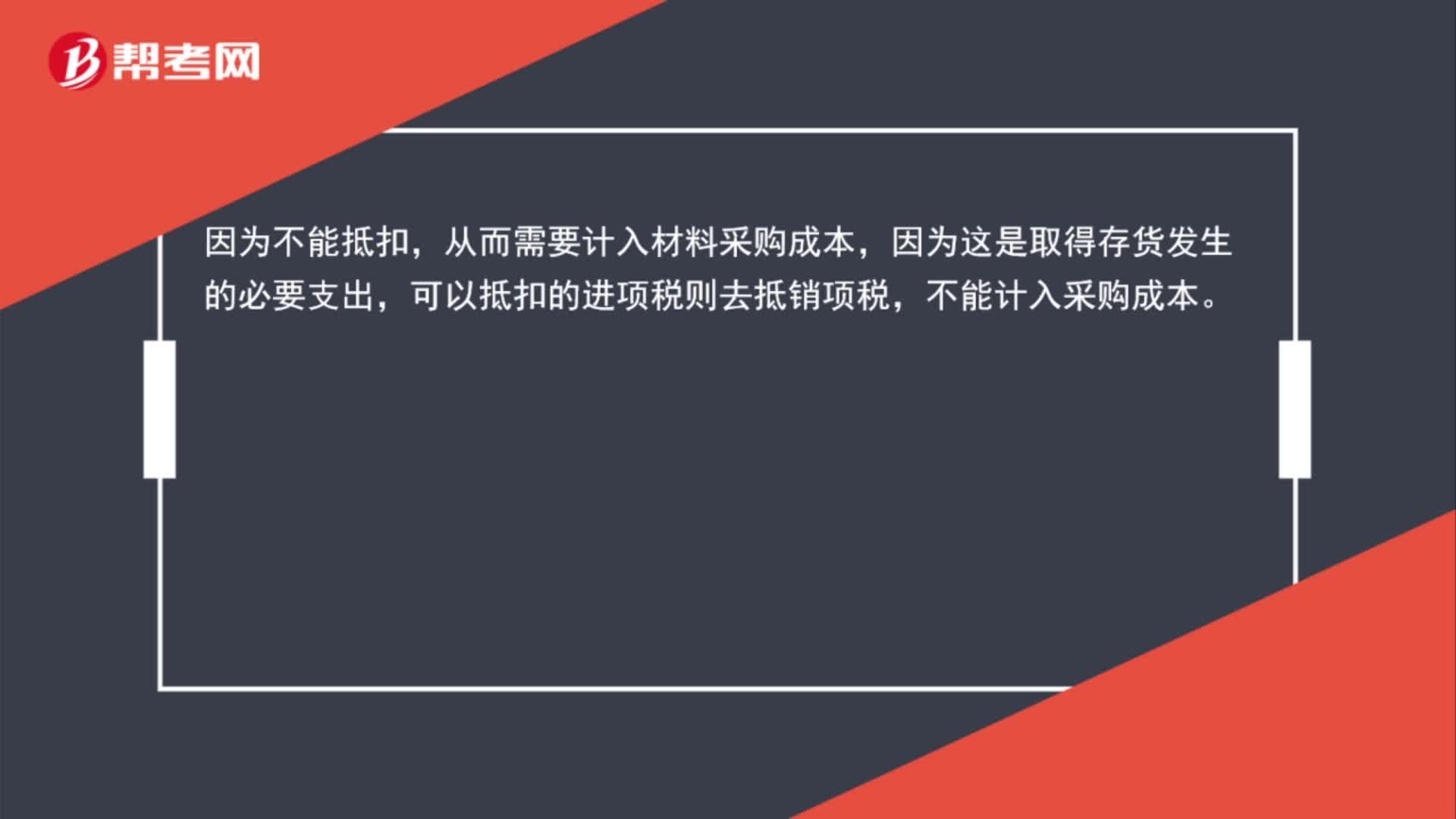

00:43購(gòu)入材料不能取得增值稅專用發(fā)票,發(fā)生的增值稅為什么要計(jì)入成本?:購(gòu)入材料不能取得增值稅專用發(fā)票,發(fā)生的增值稅為什么要計(jì)入成本?因?yàn)椴荒艿挚郏瑥亩枰?jì)入材料采購(gòu)成本,因?yàn)檫@是取得存貨發(fā)生的必要支出,可以抵扣的進(jìn)項(xiàng)稅則去抵銷項(xiàng)稅,不能計(jì)入采購(gòu)成本。

00:41

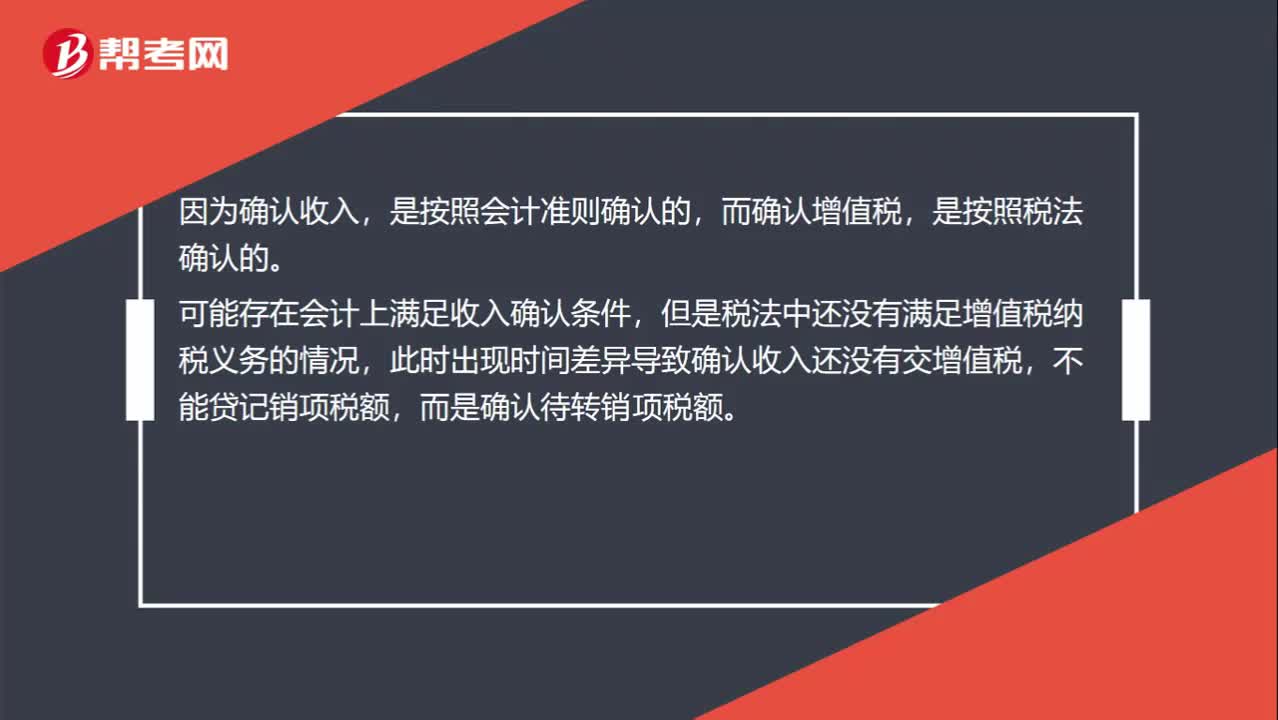

00:41收入或者利得確認(rèn)時(shí)點(diǎn)先于增值稅納稅義務(wù)發(fā)生時(shí)點(diǎn)是什么意思?:收入或者利得確認(rèn)時(shí)點(diǎn)先于增值稅納稅義務(wù)發(fā)生時(shí)點(diǎn)是什么意思?因?yàn)榇_認(rèn)收入,是按照會(huì)計(jì)準(zhǔn)則確認(rèn)的,而確認(rèn)增值稅,是按照稅法確認(rèn)的。可能存在會(huì)計(jì)上滿足收入確認(rèn)條件,但是稅法中還沒(méi)有滿足增值稅納稅義務(wù)的情況,此時(shí)出現(xiàn)時(shí)間差異導(dǎo)致確認(rèn)收入還沒(méi)有交增值稅,不能貸記銷項(xiàng)稅額,而是確認(rèn)待轉(zhuǎn)銷項(xiàng)稅額。

00:39

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過(guò)財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過(guò)財(cái)政部、國(guó)家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日