下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34社保基數(shù)如何確定?:社保基數(shù)如何確定?社保基數(shù)是根據(jù)每年四月份左右申報的社保數(shù)來計算的,社保基數(shù)繳費比例表,有個人也有單位承擔比例,可以搜尋當?shù)厣绫>植樵冑Y料。

02:36

02:36如何正確確定貨幣計量?:1.會計核算原則上以人民幣為記賬本位幣。可以選定其中一種外幣作為記賬本位幣(不再使用人民幣記賬),但是編報的財務會計報告應當折算為人民幣。【提示】貨幣計量是指會計主體在會計確認、計量和報告時以貨幣計量,【例題?多選題】關于貨幣計量的表述中,A. 貨幣計量是指會計主體在會計核算中采用貨幣作為唯一的計量單位,B. 企業(yè)的會計核算一定要以人民幣為記賬本位幣。

00:34

00:34社保基數(shù)如何確定?:社保基數(shù)如何確定?社保基數(shù)是根據(jù)每年四月份左右申報的社保數(shù)來計算的,社保基數(shù)繳費比例表,有個人也有單位承擔比例,可以搜尋當?shù)厣绫>植樵冑Y料。

00:48

00:48銷售返利如何進行稅務處理?:銷售返利如何進行稅務處理?有多種方式處理,但不同的處理方式所承擔的稅務各不相同,以下兩種稅負較低:1.通過銷售折讓方式處理,返利通過開具增值稅紅字發(fā)票處理;2.通過商品抵頂平銷返利,按收到的全部貨款和發(fā)出的全部商品開具增傎稅發(fā)票。具體采用何種方式,還需要結合交易雙方實際情況。

02:43

02:43在產品數(shù)量應該如何核算?:在產品數(shù)量應該如何核算?產品成本明細賬按照成本項目歸集了相應的生產費用后,為確定完工產品總成本和單位成本,還應當將已經(jīng)歸集的產品成本在完工產品和月末在產品之間進行分配。分配前需要取得完工產品和在產品收發(fā)結存的數(shù)量資料。在產品是指沒有完成全部生產過程、不能作為商品銷售的產品,(一)正在車間加工中的在產品(包括正在返修的廢品);

02:28

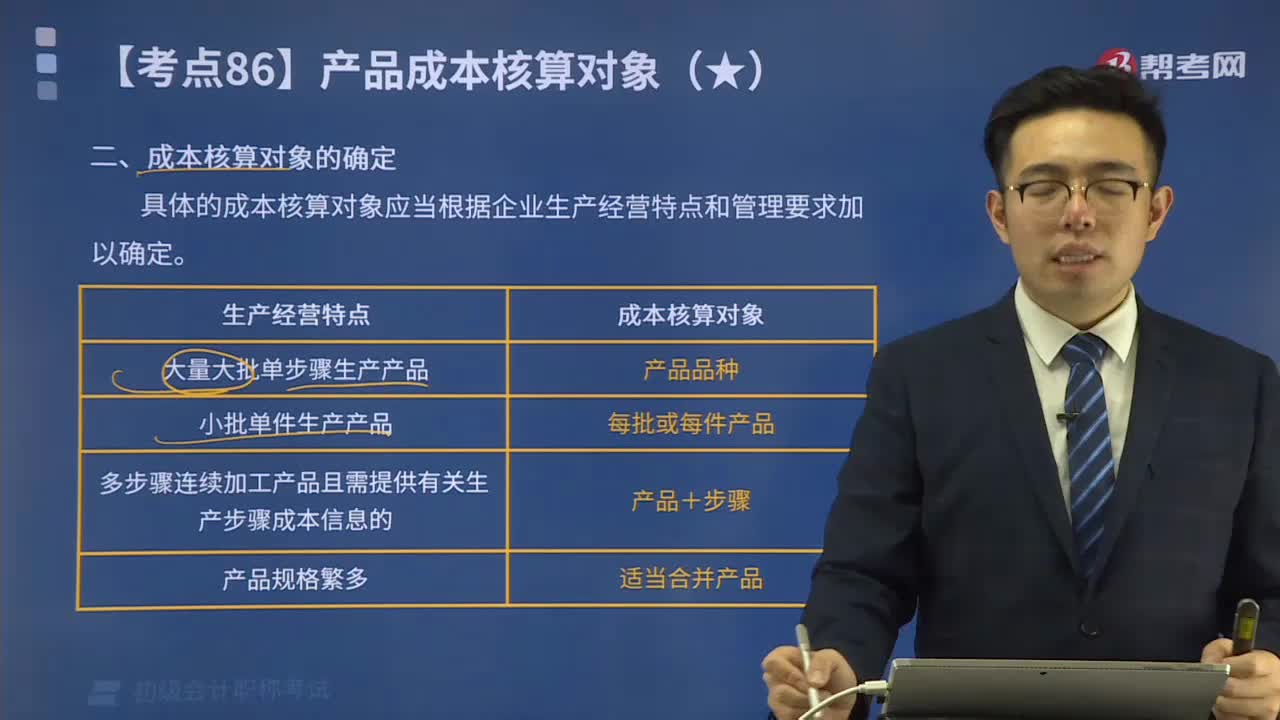

02:28產品核算對象是如何確定的?:產品核算對象是如何確定的?具體的成本核算對象應當根據(jù)企業(yè)生產經(jīng)營特點和管理要求加以確定。成本核算對象的確定:由于產品工藝、生產方式、成本管理等要求不同,產品項目不等于成本核算對象。以產品品種為成本核算對象,【提示】成本核算對象確定后,【2015年初級會計考試真題】下列關于確定成本核算對象的表述中正確的有( )。A.成本核算對象確定后,B.成本核算對象的確定是設立成本明細賬。

00:52

00:52如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?:如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?應交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應交稅費——應交增值稅(進項稅額)會減少企業(yè)的應交增值稅,登記在借方表示應交稅費的減少,應交稅費——應交增值稅(銷項稅額)會增加企業(yè)的應交增值稅,登記在貸方表示增加。

01:27

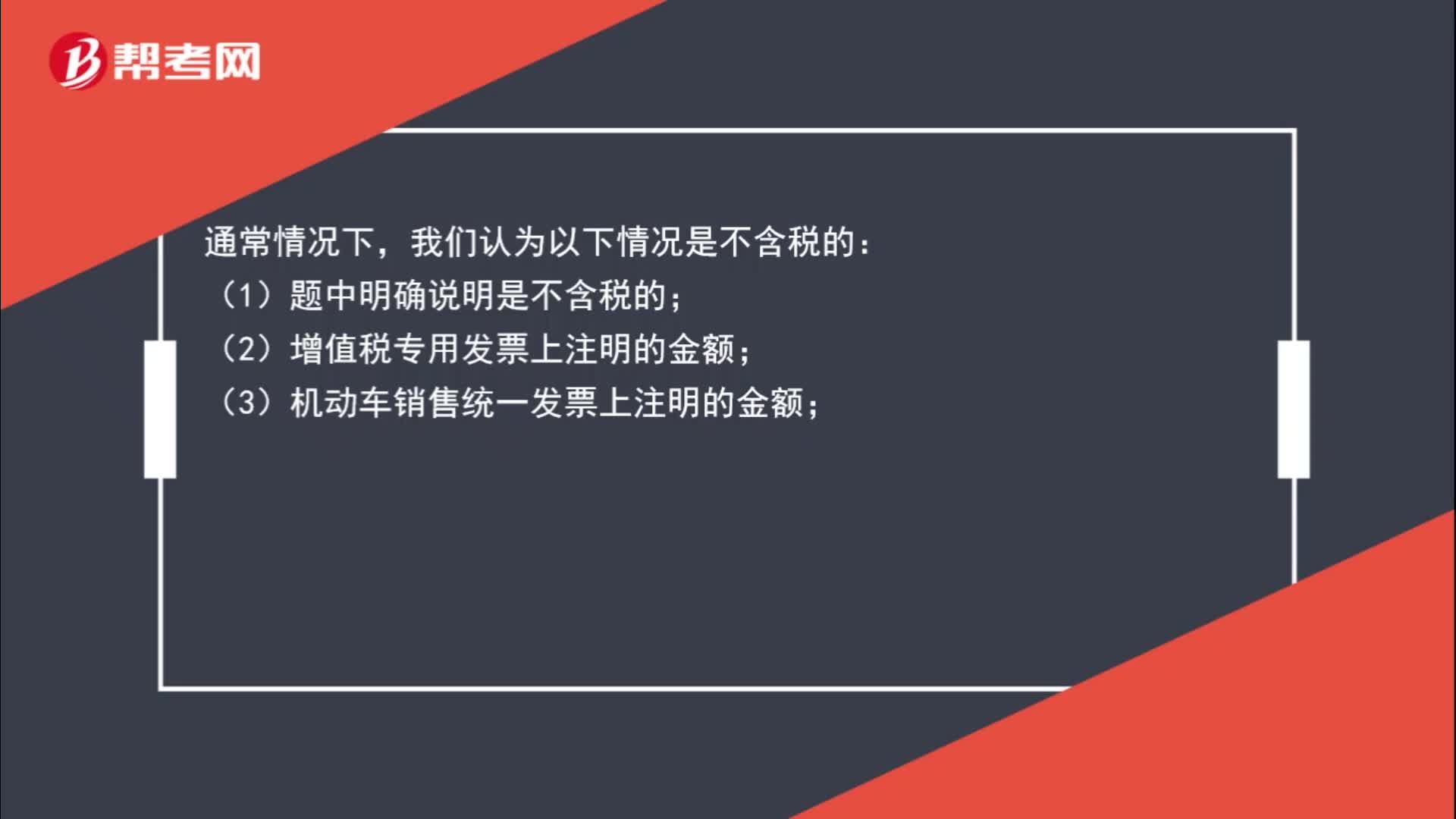

01:27如何判斷銷售額是否含稅?:如何判斷銷售額是否含稅?我們認為以下情況是含稅的:(2)普通發(fā)票上注明的銷售額是含稅價;(3)價外費用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入。我們認為以下情況是不含稅的:(2)增值稅專用發(fā)票上注明的金額;(3)機動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;(6)按規(guī)定抵扣了進項稅額的貨物的成本。

03:34

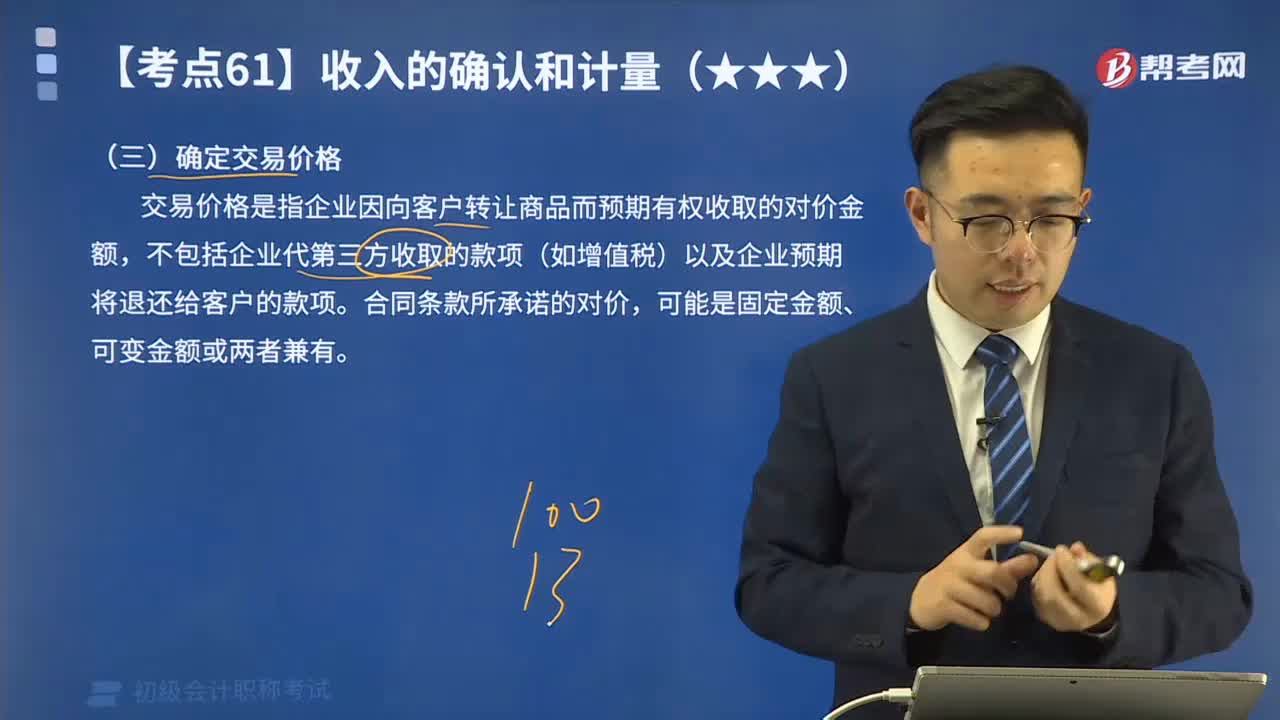

03:34收入確認和計量中如何確定交易價格?:收入確認和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉讓商品而預期有權收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當?shù)摹R虼私灰變r格包括固定金額100萬元和可變金額10萬元。

03:29

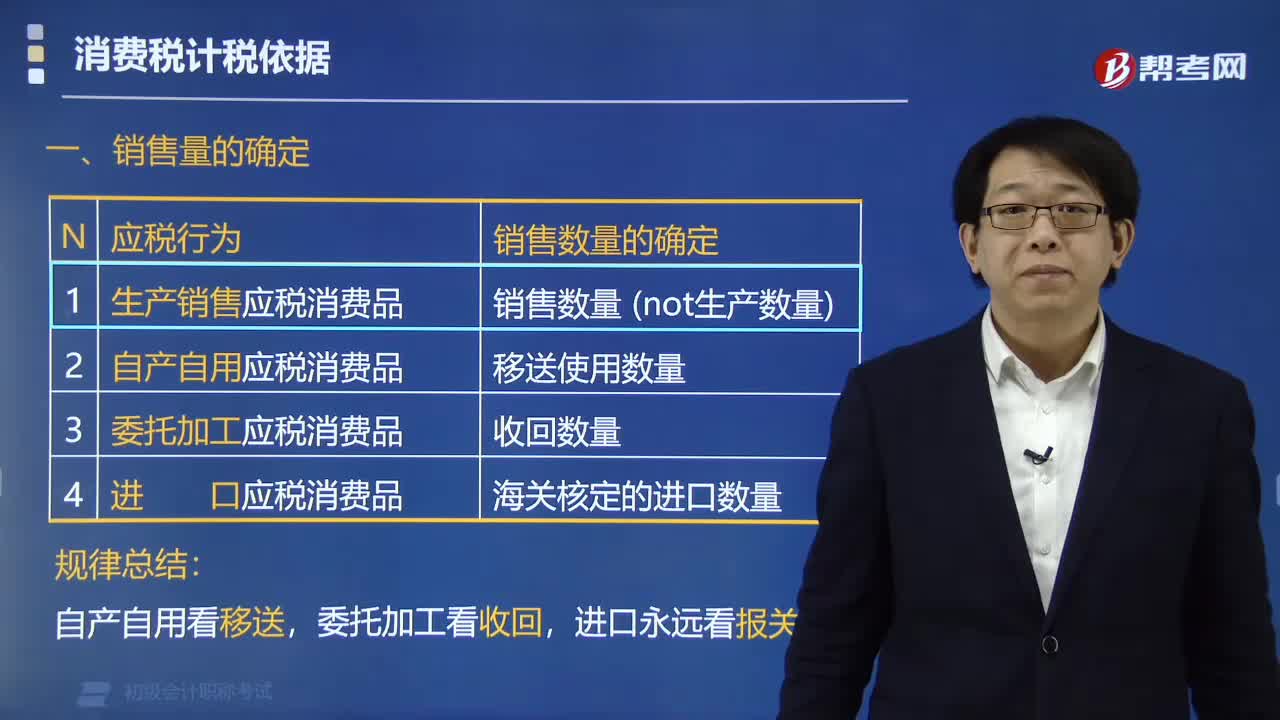

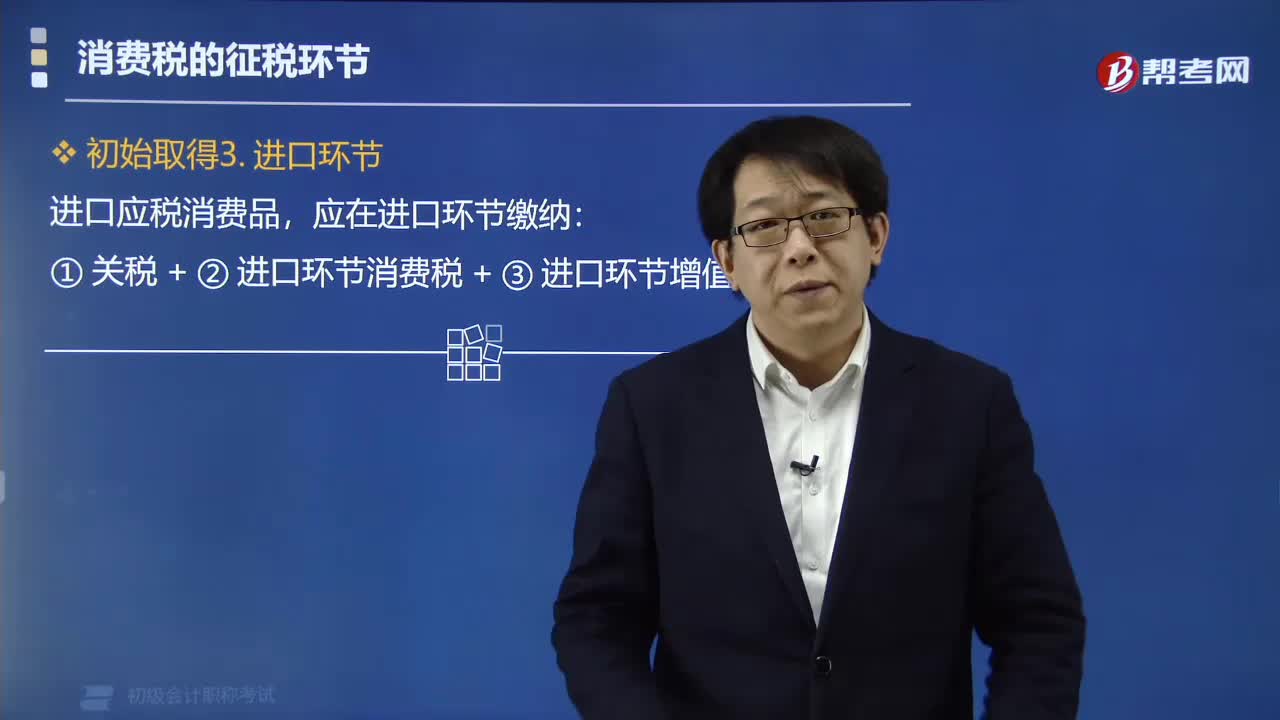

03:29快速掌握應交消費稅中進口應稅消費品應如何計算稅額?:快速掌握應交消費稅中進口應稅消費品應如何計算稅額?實行從價定率辦法計算納稅的組成計稅價格計算公式答:組成計稅價格=(關稅完內稅價格+關稅)÷(1-消費稅比例容稅率)實行復合計稅辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(關稅完稅價格+關稅+進口數(shù)量×消費稅定額稅率)÷ (1-消費稅比例稅率)上面的“是指海關核定的關稅計稅價格。企業(yè)進口應稅物資在進口環(huán)節(jié)應交的消費稅。

03:17

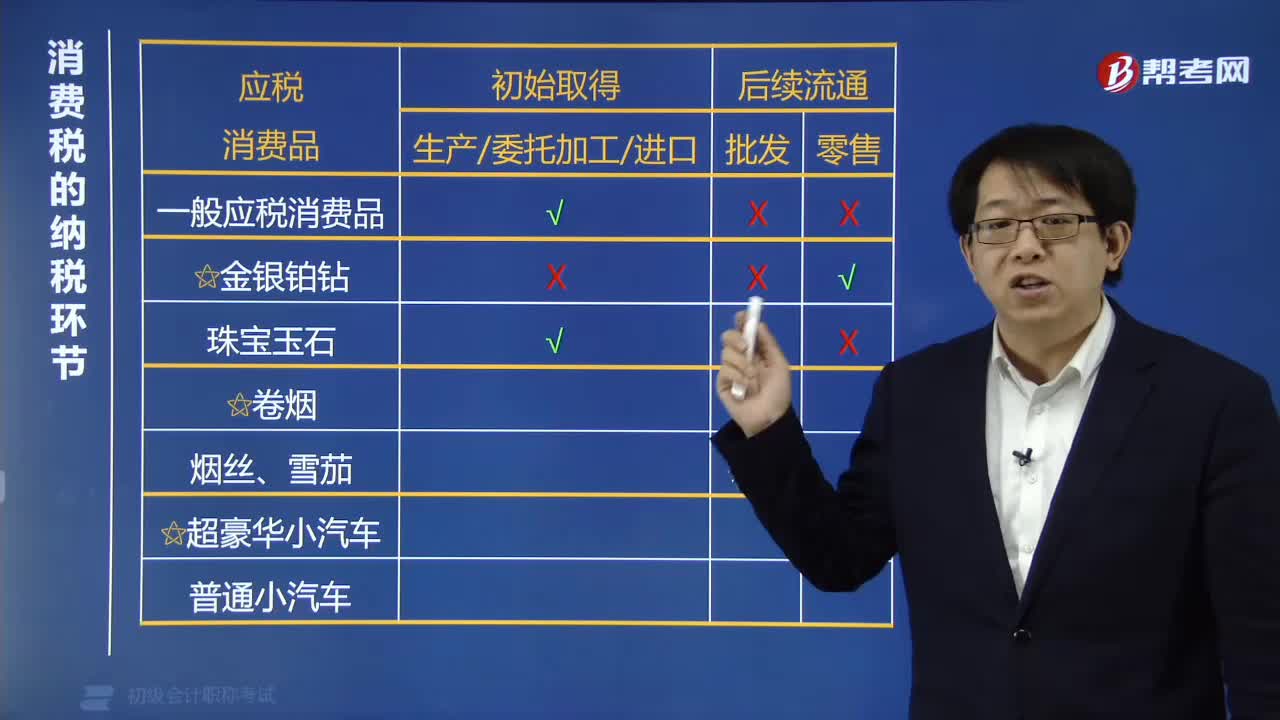

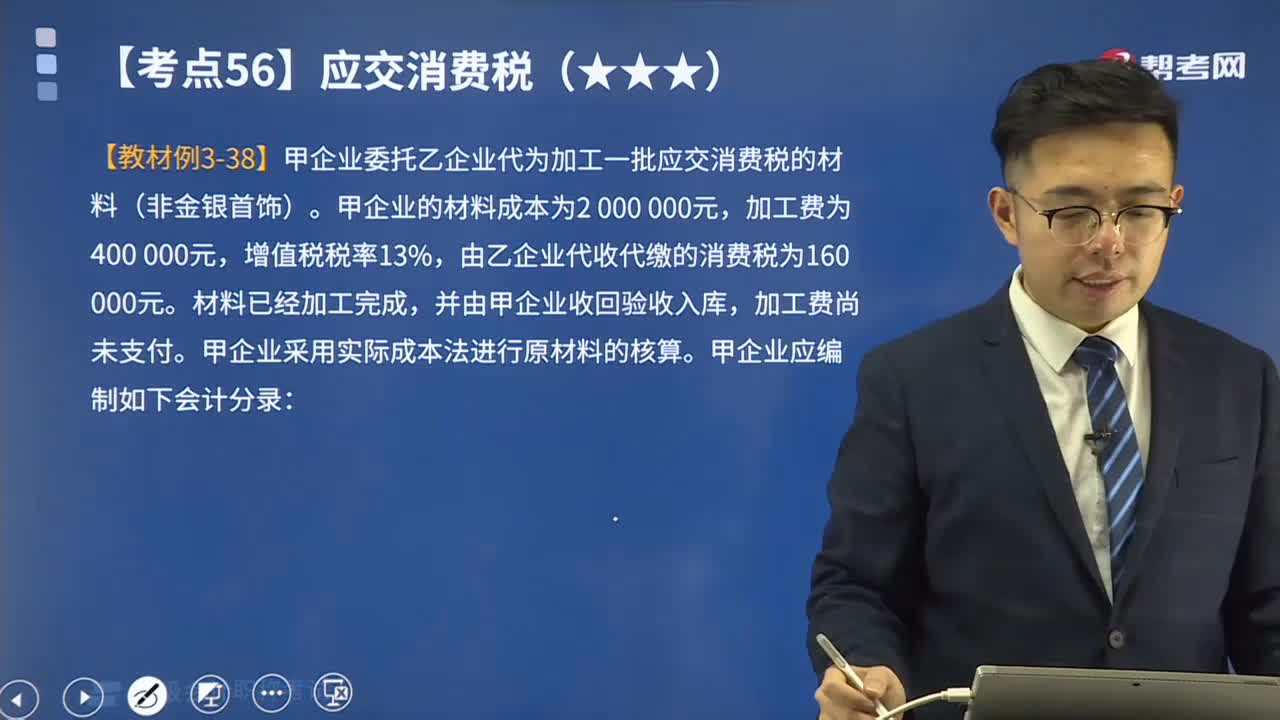

03:17帶你學習應交消費稅中委托加工應稅消費品如何進行會計分錄?:帶你學習應交消費稅中委托加工應稅消費品如何進行會計分錄?委托加工應稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應稅消費品。由受托方提供原材料或其他情形的一律不能視同加工應稅消費委托加工的應稅消費品,由受托方在委托方交貨時代收代繳稅款;委托個人加工的應稅消費品,由委托方收回后繳納消費稅。企業(yè)如有應交消費稅的委托加工物資,一般應由受托方代收代繳消費稅。

02:44

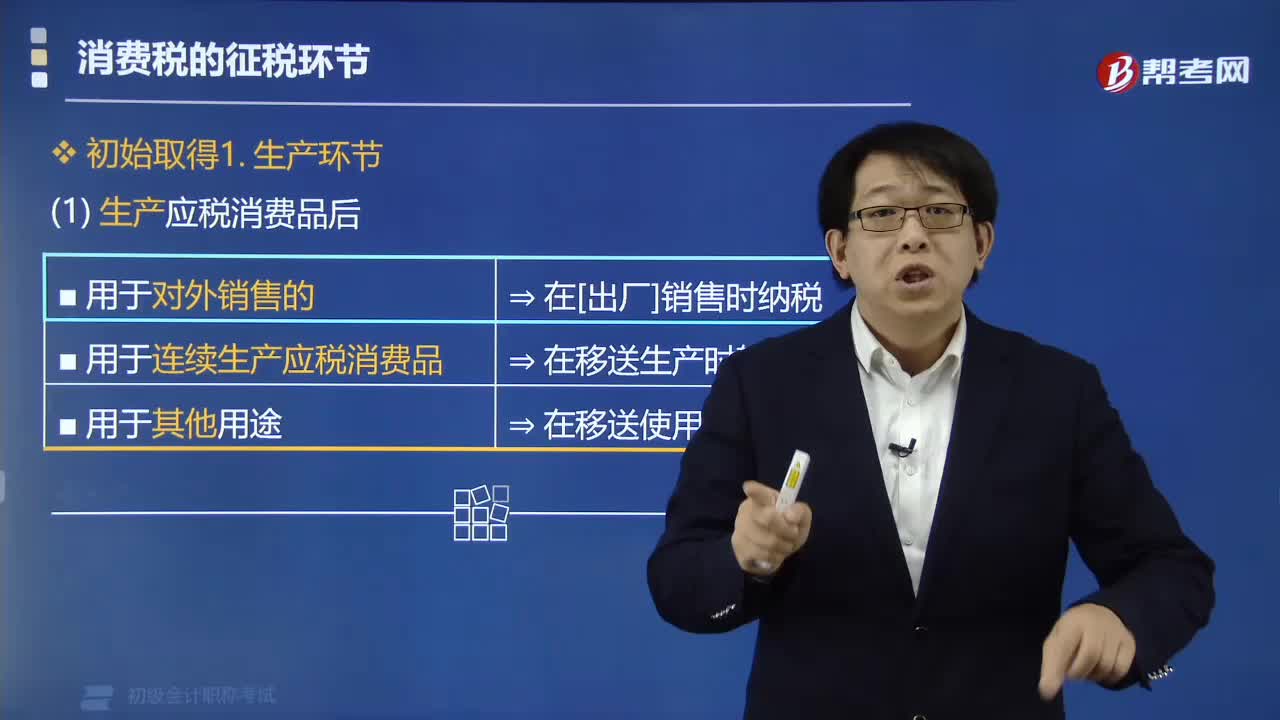

02:44銷售應稅消費品應如何進行會計分錄?:銷售應稅消費品應如何進行會計分錄?應交稅費”應交消費稅”核算應交消費稅的發(fā)生、交納情況。該科目貸方登記應交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應稅消費品:應交稅費——應交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應交稅費——應交增值稅(銷項稅額) 130 000

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日