注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34保險(xiǎn)費(fèi)會(huì)計(jì)分錄是什么?:保險(xiǎn)費(fèi)的會(huì)計(jì)分錄如下:計(jì)提時(shí):其他應(yīng)付款——保險(xiǎn)費(fèi):支付時(shí):其他應(yīng)付款——保險(xiǎn)費(fèi),如金額不大:可以無(wú)需計(jì)提直接進(jìn)費(fèi)用借管理費(fèi)用——保險(xiǎn)費(fèi)貸銀行存款庫(kù)存現(xiàn)金

00:34

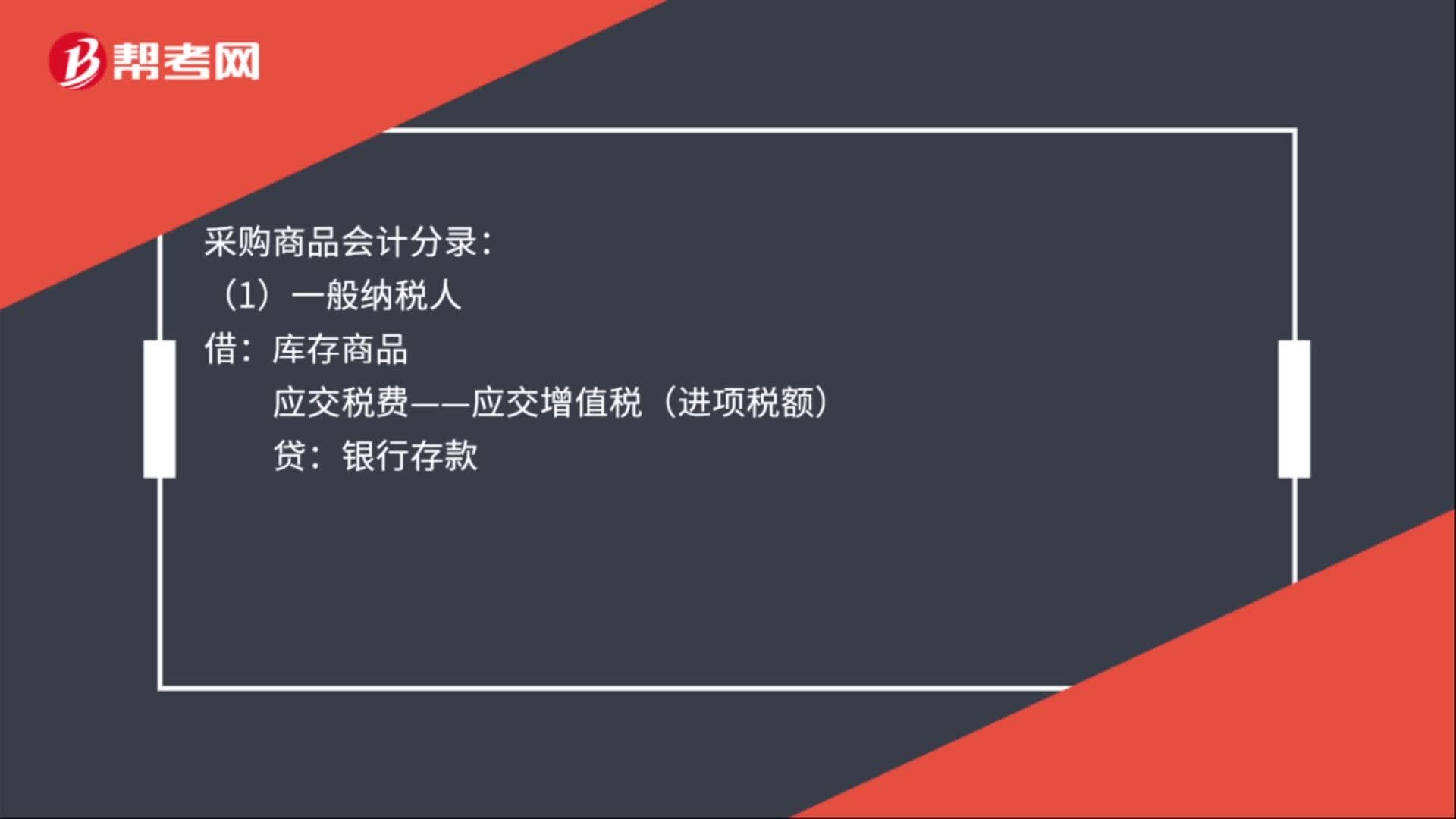

00:34采購(gòu)商品會(huì)計(jì)分錄是什么?:采購(gòu)商品會(huì)計(jì)分錄:(1)一般納稅人:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):銀行存款(2)小規(guī)模納稅人借庫(kù)存商品貸銀行存款庫(kù)存現(xiàn)金

25:40

25:40增值稅退(免)稅的計(jì)稅依據(jù)是什么?:出口貨物、勞務(wù)、應(yīng)稅行為的實(shí)際離岸價(jià)(FOB):按出口貨物的離岸價(jià)扣除出口貨物所耗用的保稅進(jìn)口料件的金額后確定(凈出口額):(3)國(guó)內(nèi)購(gòu)進(jìn)無(wú)進(jìn)項(xiàng)稅額且不計(jì)提進(jìn)項(xiàng)稅額的免稅原材料加工后出口的貨物。按出口貨物的離岸價(jià)扣除出口貨物所含的國(guó)內(nèi)購(gòu)進(jìn)免稅原材料的金額后確定。出口貨物的離岸價(jià)-出口貨物所含的國(guó)內(nèi)購(gòu)進(jìn)免稅原材料的金額。

03:20

03:20增值稅納稅義務(wù)發(fā)生時(shí)間是什么?:增值稅納稅義務(wù)發(fā)生時(shí)間是什么?納稅義務(wù)發(fā)生時(shí)間指納稅人依照稅法規(guī)定負(fù)有納稅義務(wù)的時(shí)間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時(shí)間上不盡一致,為正確確定稅務(wù)機(jī)關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對(duì)納稅義務(wù)的發(fā)生時(shí)間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時(shí)間為收訖銷售款項(xiàng)或索取銷售款項(xiàng)憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過(guò)程中或者完成后收到款項(xiàng);

03:36

03:36如何按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額?應(yīng)當(dāng)按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額,該規(guī)定是為了加強(qiáng)對(duì)符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項(xiàng)中準(zhǔn)予扣除的有( )。【解析】購(gòu)進(jìn)的旅客運(yùn)輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂(lè)服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問(wèn)費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個(gè)不同的稅種。土地增值稅適用《中華人民共和國(guó)土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡(jiǎn)稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國(guó)增值稅暫行條例》《增值稅暫行條例實(shí)施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來(lái)核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計(jì)算出的應(yīng)交土地增值稅。

00:38

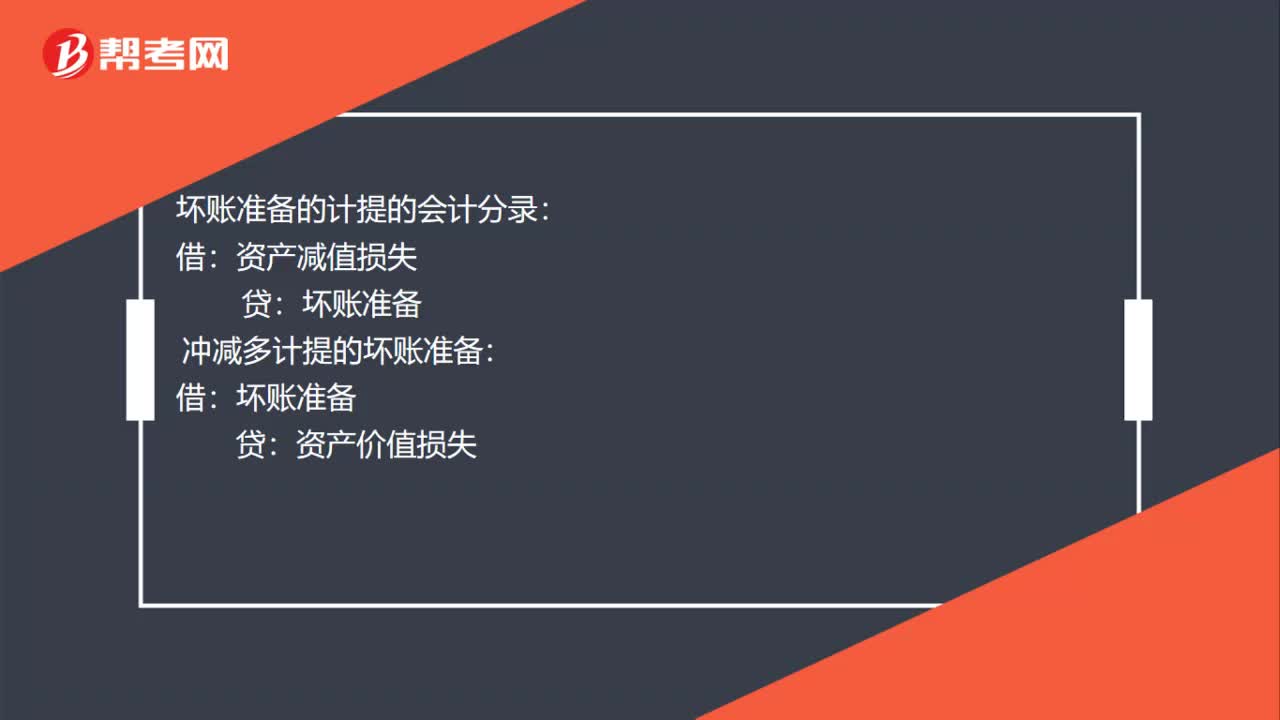

00:38計(jì)提和轉(zhuǎn)回壞賬準(zhǔn)備的分錄是什么?:計(jì)提和轉(zhuǎn)回壞賬準(zhǔn)備的分錄是什么?壞賬準(zhǔn)備的計(jì)提的會(huì)計(jì)分錄:資產(chǎn)減值損失:沖減多計(jì)提的壞賬準(zhǔn)備:資產(chǎn)價(jià)值損失:確認(rèn)壞賬準(zhǔn)備的會(huì)計(jì)分錄:轉(zhuǎn)回會(huì)計(jì)分錄借應(yīng)收賬款貸壞賬準(zhǔn)備

04:52

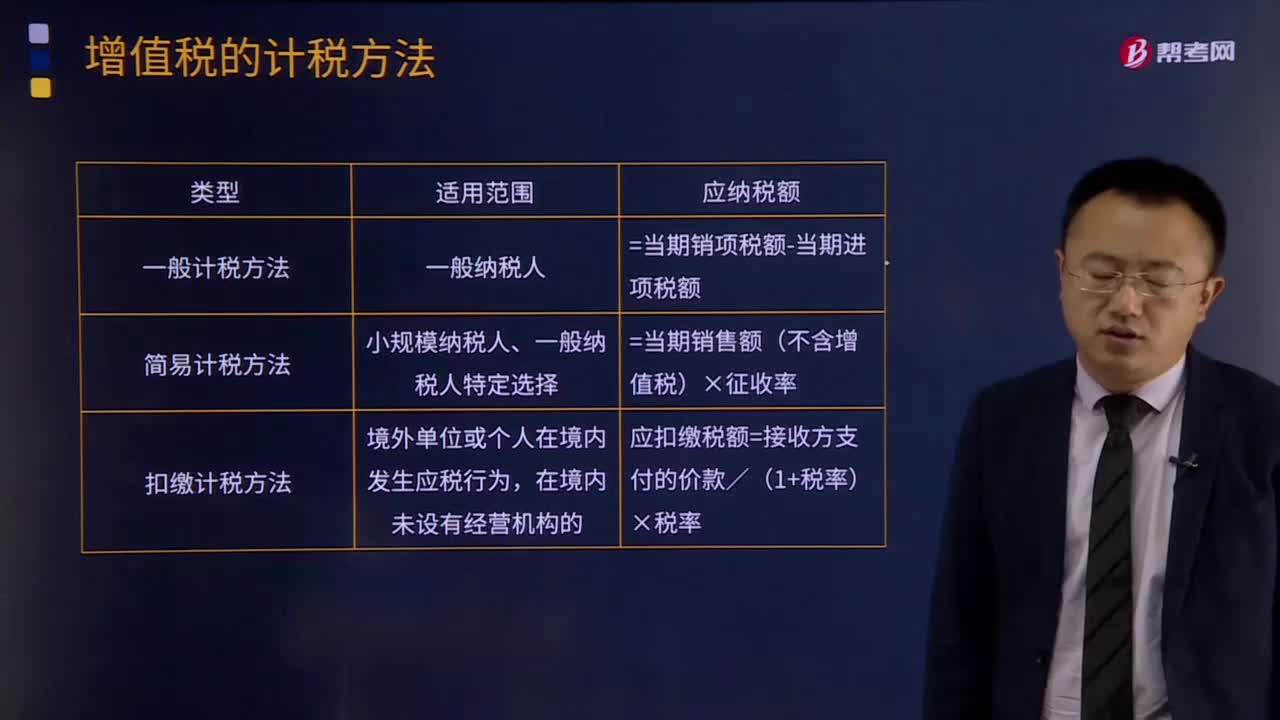

04:52增值稅有哪些計(jì)稅方法?:增值稅有哪些計(jì)稅方法?所謂增值稅計(jì)稅方法是指首先計(jì)算出應(yīng)稅貨物或勞務(wù)的增值額,然后用增值額乘以適用稅率求出應(yīng)納稅額。直接計(jì)算法按計(jì)算增值額的不同,1.一般計(jì)稅方法:增值稅一般計(jì)稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計(jì)稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應(yīng)納稅額=當(dāng)期銷售額(不含增值稅)×征收率,應(yīng)扣繳稅額=接收方支付的價(jià)款/(1+稅率)×稅率。

02:40

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負(fù)有繳納增值稅義務(wù)的單位和個(gè)人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國(guó)境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個(gè)或兩個(gè)以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

00:25

00:25小規(guī)模納稅人增值稅怎么計(jì)算?:小規(guī)模納稅人增值稅怎么計(jì)算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計(jì)算應(yīng)納稅額,且不得抵扣進(jìn)項(xiàng)稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

00:21

00:21未分配利潤(rùn)轉(zhuǎn)增資本需要繳納什么稅?:未分配利潤(rùn)轉(zhuǎn)增資本需要繳納什么稅?股份制企業(yè)用資本公積金轉(zhuǎn)增股本不屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的轉(zhuǎn)增股本數(shù)額,不作為個(gè)人所得,不征收個(gè)人所得稅。股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人取得的紅股數(shù)額,應(yīng)作為個(gè)人所得征稅。因此,股東為個(gè)人,且為居民納稅人的,未分配利潤(rùn)轉(zhuǎn)增資本,屬于股息、紅利性質(zhì)的分配,對(duì)個(gè)人股東征稅。

01:19

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機(jī)關(guān)了解國(guó)家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機(jī)關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機(jī)關(guān)、稅務(wù)人員的違法違紀(jì)行為。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日