下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

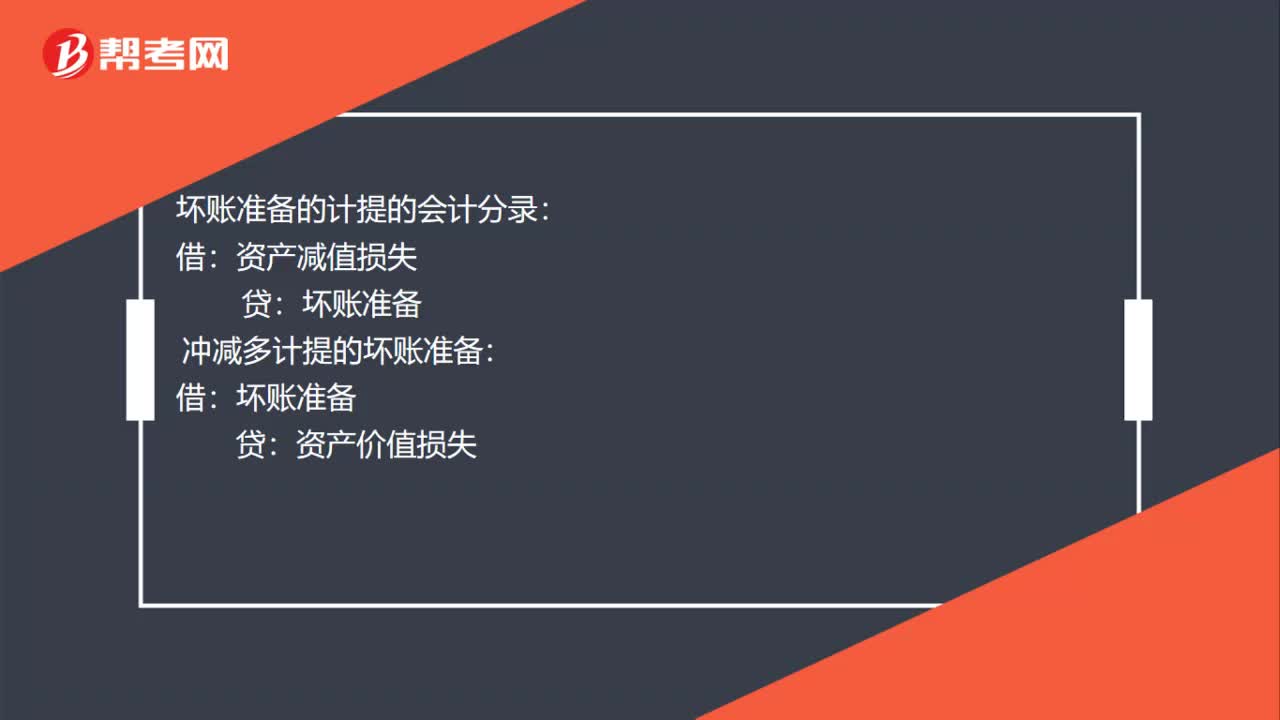

00:38計提和轉回壞賬準備的分錄是什么?:計提和轉回壞賬準備的分錄是什么?壞賬準備的計提的會計分錄:資產(chǎn)減值損失:沖減多計提的壞賬準備:資產(chǎn)價值損失:確認壞賬準備的會計分錄:轉回會計分錄借應收賬款貸壞賬準備

03:29

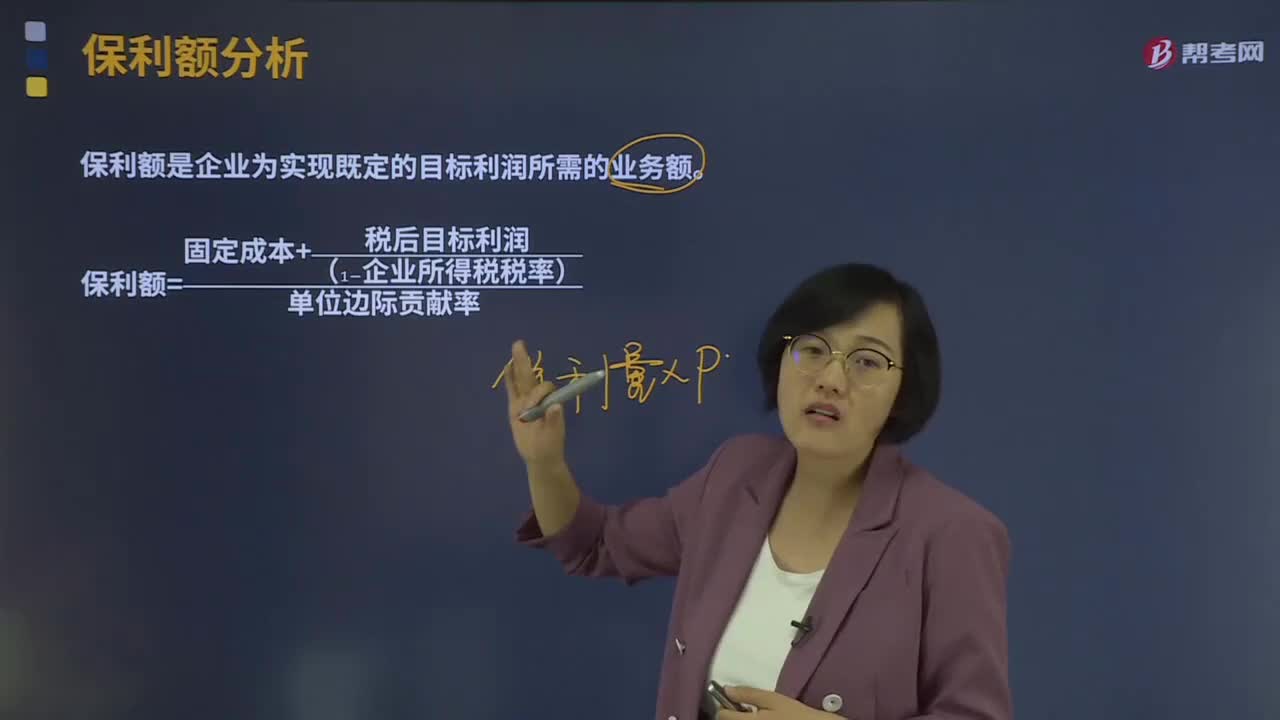

03:29什么是保利額分析?:什么是保利額分析?保利額是企業(yè)為實現(xiàn)既定的目標利潤所需的業(yè)務額。保利點是指在單價和成本水平既定的情況下,為確保事先確定的目標利潤(TP)能夠實現(xiàn)而應當達到的業(yè)務量的統(tǒng)稱。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,【例題·計算分析題】某企業(yè)僅產(chǎn)銷一種產(chǎn)品,銷售單價為2元,單位變動成本為1.2元,若稅后目標利潤為1 500元,計算保利量和保利額。

01:15

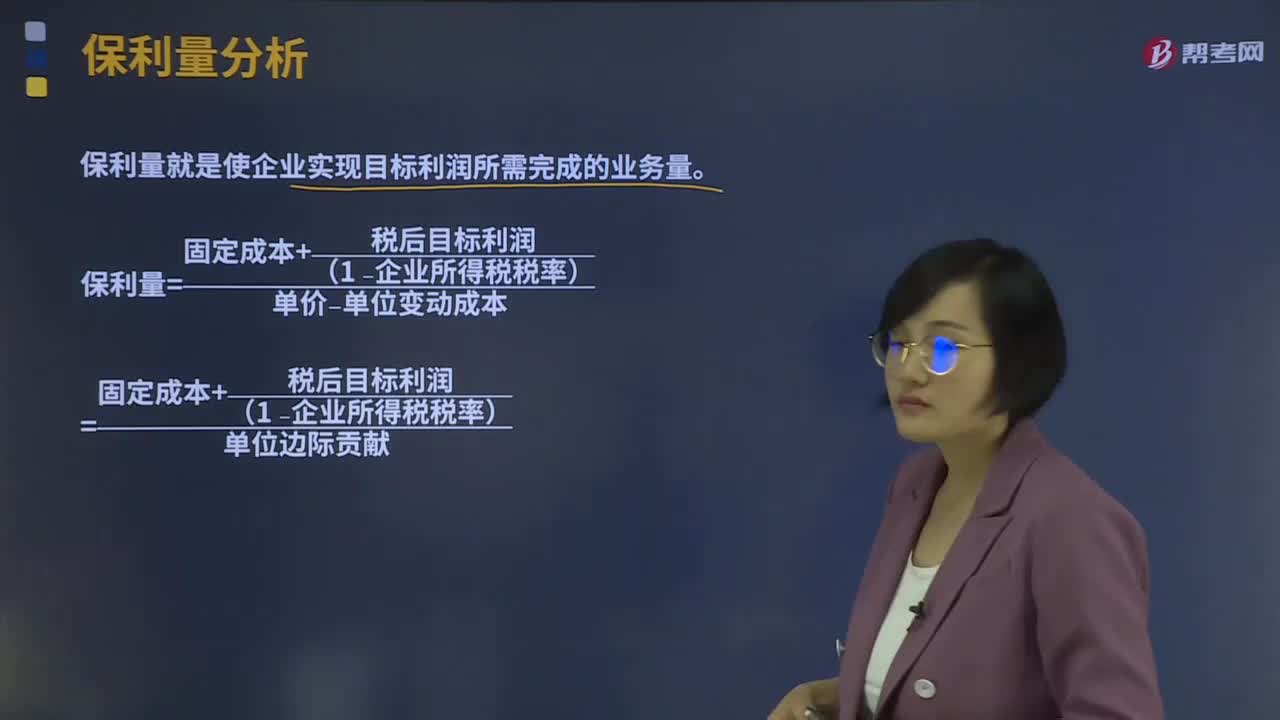

01:15保利量分析是什么?:保利量就是使企業(yè)實現(xiàn)目標利潤所需完成的業(yè)務量。保利點是指在單價和成本水平既定的情況下,為確保事先確定的目標利潤(TP)能夠實現(xiàn)而應當達到的業(yè)務量的統(tǒng)稱。目標利潤=單價×銷量-單位變動成本×銷量-固定成本:保利量=固定成本+目標利潤單價-單位變動成本=固定成本+目標利潤單位邊際貢獻稅后目標利潤=(單價×銷量-單位變動成本×銷量-固定成本)×(1-企業(yè)所得稅稅率)

10:13

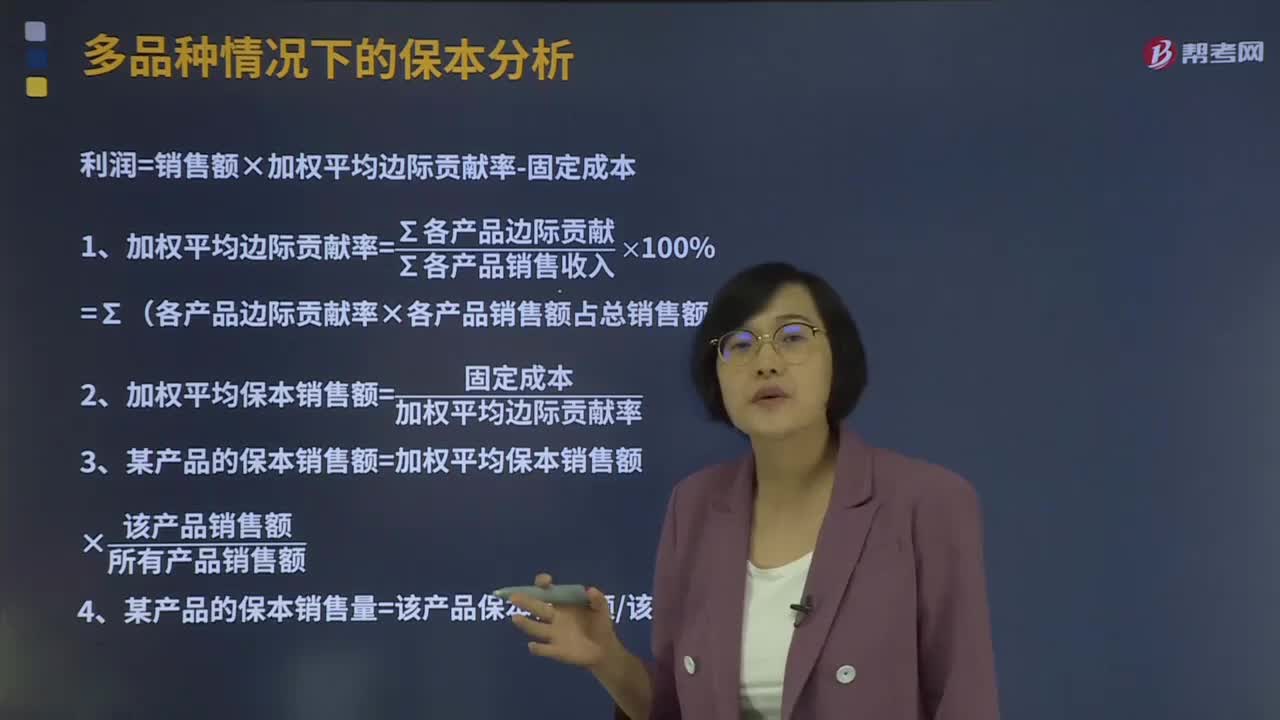

10:13多品種情況下的保本分析是怎樣的?:利潤=銷售額×加權平均邊際貢獻率-固定成本,1、加權平均邊際貢獻率=∑各產(chǎn)品邊際貢獻∑各產(chǎn)品銷售收入×100%,=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品銷售額占總銷售額比重)。2、加權平均保本銷售額=固定成本加權平均邊際貢獻率,(1)計算企業(yè)計劃期內(nèi)的加權平均邊際貢獻率、加權平均保本銷售額加權平均邊際貢獻率=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品占總銷售比重)=37.5% × 50%+18.75% ×

03:24

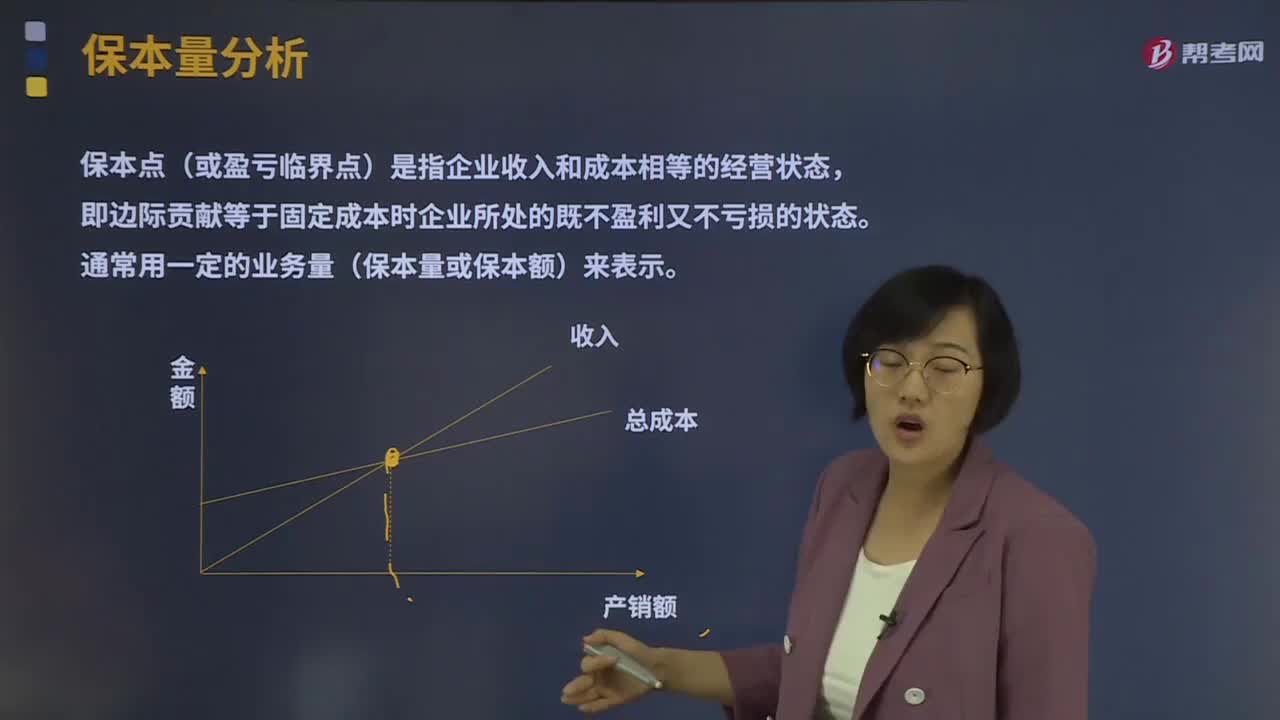

03:24保本量分析是指什么?:保本點(或盈虧臨界點)是指企業(yè)收入和成本相等的經(jīng)營狀態(tài),即邊際貢獻等于固定成本時企業(yè)所處的既不盈利又不虧損的狀態(tài)。通常用一定的業(yè)務量(保本量或保本額)來表示。保本分析就是研究當企業(yè)恰好處于保本狀態(tài)時本量利關系的一種定量分析方法。保本量=固定成本(單價?單位變動成本)=固定成本單位邊際貢獻,(一)價格變動對保本點的影響,單位產(chǎn)品銷售價格的變動是影響保本點的一個重要因素。

08:39

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結轉分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

00:39

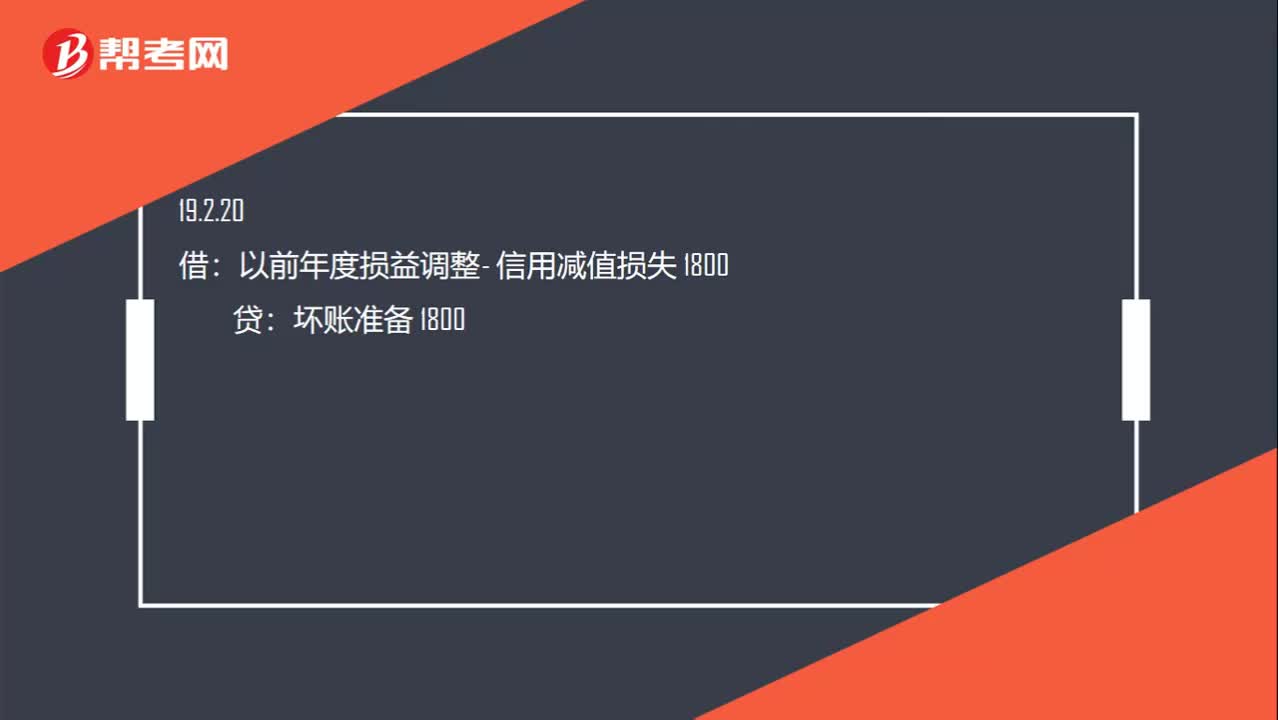

00:39相關會計分錄怎么寫?:相關會計分錄怎么寫?信用減值損失 200:壞賬準備200:以前年度損益調(diào)整- 信用減值損失 1800壞賬準備 1800借盈余公積 180利潤分配 1620貸以前年度損益調(diào)整 1800

00:42

00:42為什么在所有財務報表審計業(yè)務中,注冊會計師均應當實施會計分錄測試?:注冊會計師均應當實施會計分錄測試?所有被審計單位都存在管理層凌駕于控制之上的風險,所以就相當于:在所有財務報表審計業(yè)務中,注冊會計師都需要專門針對管理層凌駕于控制之上的風險設計和實施會計分錄測試。

04:39

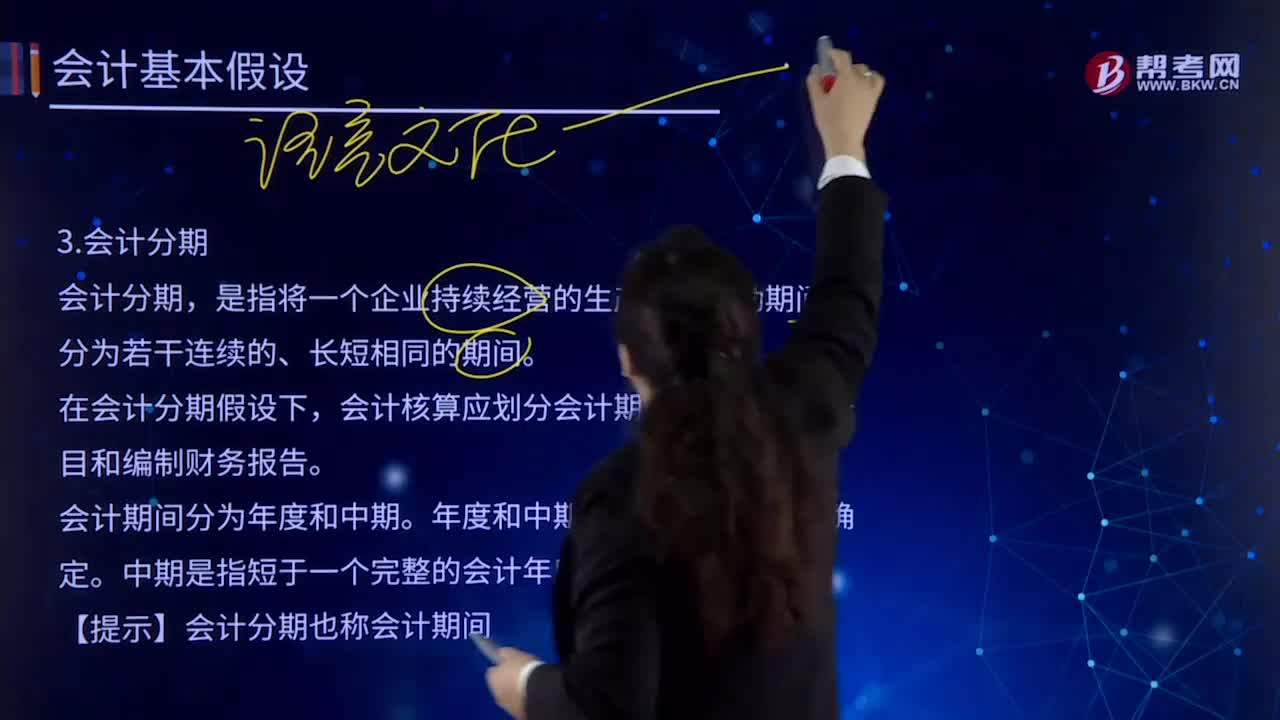

04:39會計基本假設中會計分期的內(nèi)容是什么?:會計基本假設中會計分期的內(nèi)容是什么?是指將一個企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動期間劃分為若干連續(xù)的、長短相同的期間。在于通過會計期間的劃分,在會計分期假設下,會計核算應劃分會計期間,會計期間通常分為年度和中期。是指短于一個完整的會計年度的報告期間,會計期間分為年度和中期。中期是指短于一個完整的會計年度的報告期間。【提示】會計分期也稱會計期間。

00:38

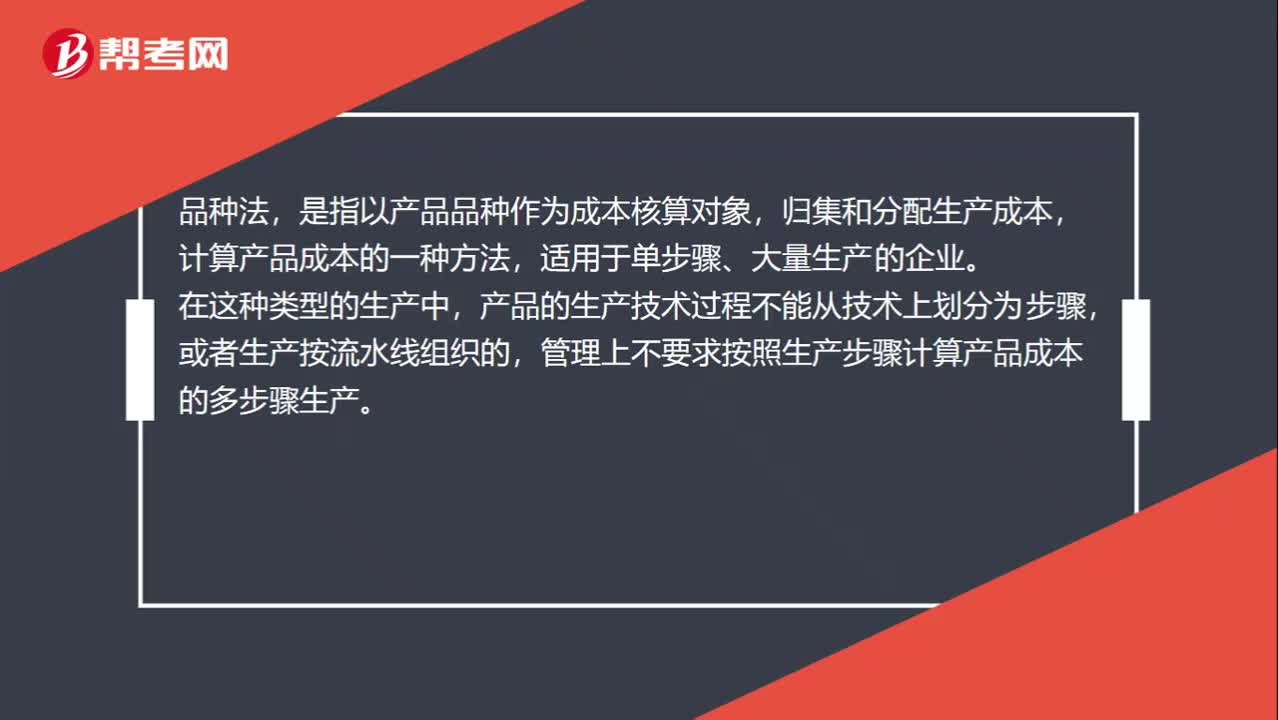

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對象,歸集和分配生產(chǎn)成本,計算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術過程不能從技術上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計算產(chǎn)品成本的多步驟生產(chǎn)。

08:44

08:44注冊會計師保持職業(yè)懷疑有什么作用?:(2)有助于注冊會計師對已獲取的是恩及證據(jù)表明可能存在未識別的重大錯報風險的情形保持警覺,(1)有助于注冊會計師評價是否已獲取充分、適當?shù)膶徲嬜C據(jù)以及是否還需執(zhí)行更多的工作。4、保持職業(yè)懷疑對于注冊會計師發(fā)現(xiàn)舞弊、防止審計失敗至關重要,(2)使注冊會計師對獲取的信息和審計證據(jù)是否表明可能存在由于舞弊導致的重大錯報風險始終保持警惕。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日