下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

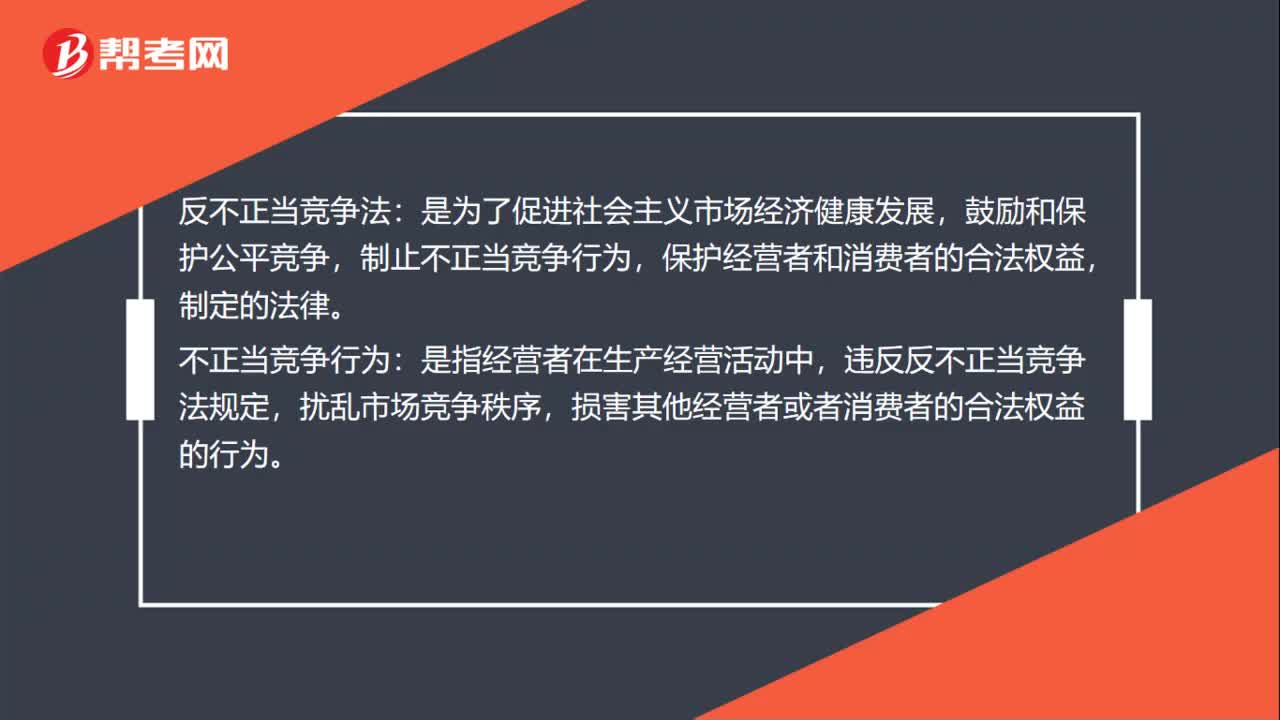

00:34反不正當(dāng)競爭法是什么?:反不正當(dāng)競爭法:是為了促進(jìn)社會主義市場經(jīng)濟(jì)健康發(fā)展,鼓勵和保護(hù)公平競爭,制止不正當(dāng)競爭行為,保護(hù)經(jīng)營者和消費者的合法權(quán)益,制定的法律。不正當(dāng)競爭行為:是指經(jīng)營者在生產(chǎn)經(jīng)營活動中,違反反不正當(dāng)競爭法規(guī)定,擾亂市場競爭秩序,損害其他經(jīng)營者或者消費者的合法權(quán)益的行為。

00:34

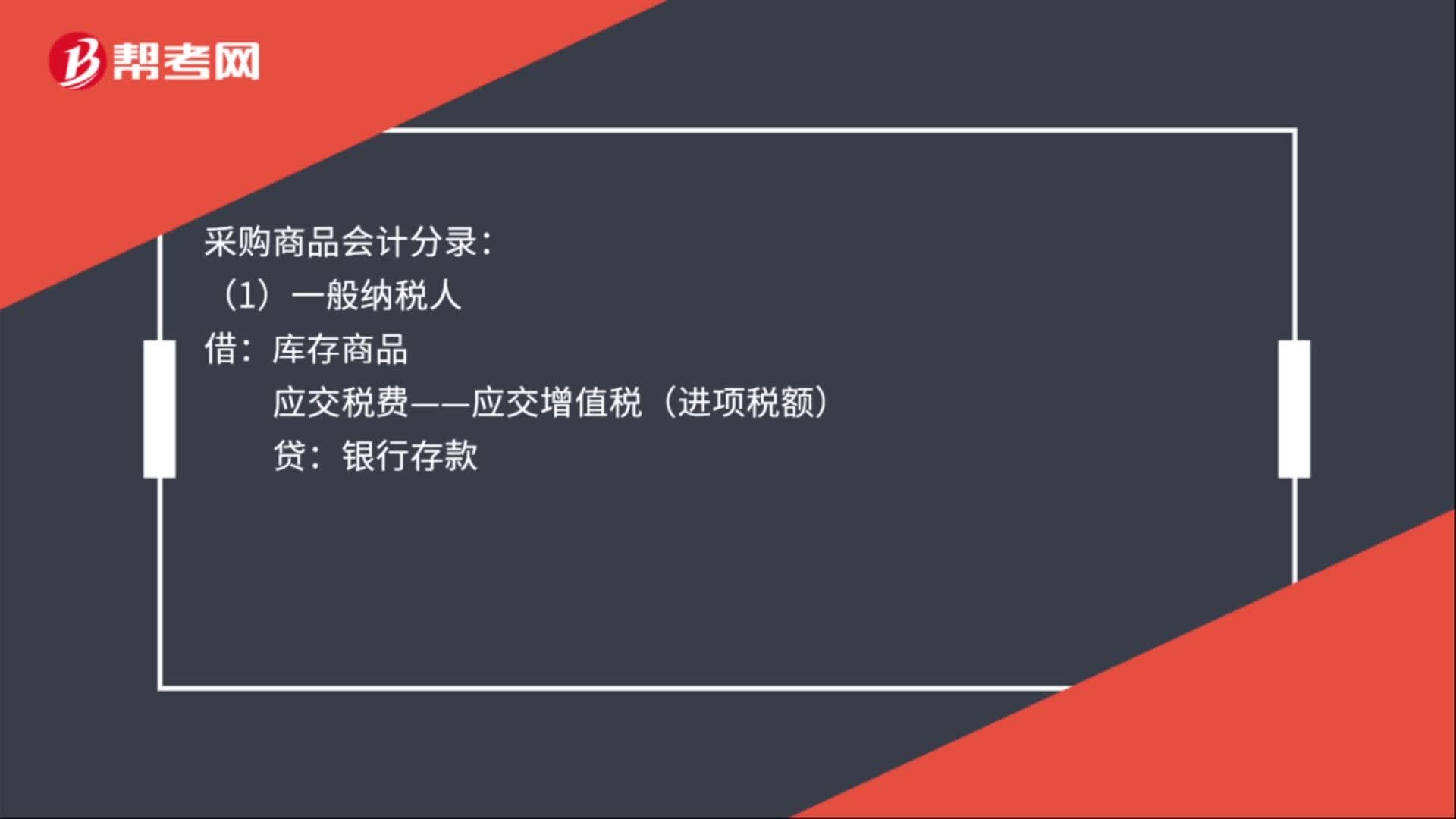

00:34采購商品會計分錄是什么?:采購商品會計分錄:(1)一般納稅人:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額):銀行存款(2)小規(guī)模納稅人借庫存商品貸銀行存款庫存現(xiàn)金

00:47

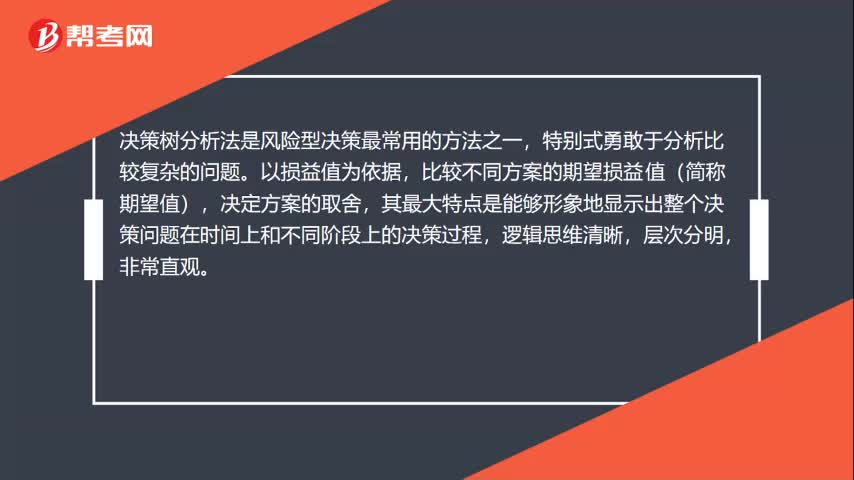

00:47決策樹分析方法是什么?:決策樹分析方法是什么?決策樹分析法又稱概率分析決策方法,是指將構(gòu)成決策方案的有關(guān)因素,以樹狀圖形的方式表現(xiàn)出來,并據(jù)以分析和選擇決策方案的一種系統(tǒng)分析法。決策樹分析法是風(fēng)險型決策最常用的方法之一,特別式勇敢于分析比較復(fù)雜的問題。以損益值為依據(jù),比較不同方案的期望損益值(簡稱期望值),決定方案的取舍,其最大特點是能夠形象地顯示出整個決策問題在時間上和不同階段上的決策過程,邏輯思維清晰,層次分明。

00:54

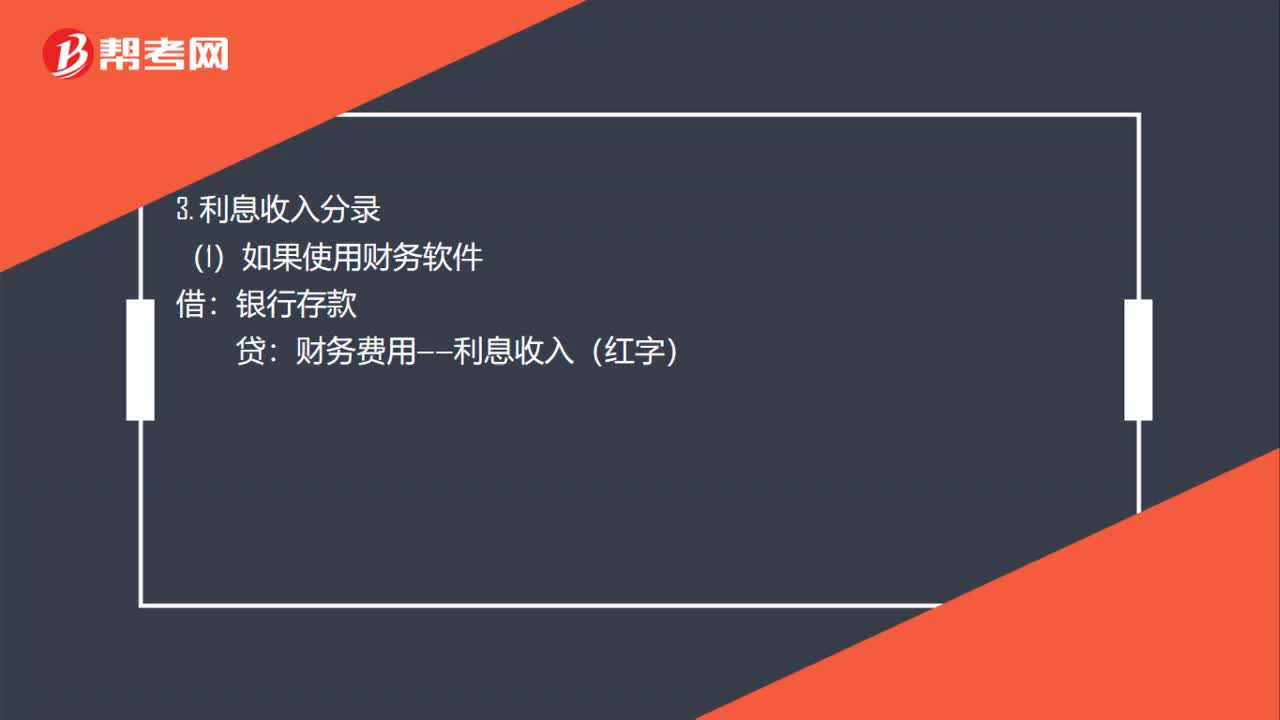

00:54利息收入與支出的會計分錄是什么?:利息收入與支出的會計分錄是什么?1. 利息收入和利息支出的新、舊會計制度會計分錄都是一樣的。2. 利息支出分錄:財務(wù)費用——利息支出:3. 利息收入分錄:銀行存款:(2)如果使用財務(wù)軟件財務(wù)費用——利息收入借銀行存款貸財務(wù)費用——利息收入(紅字)

00:39

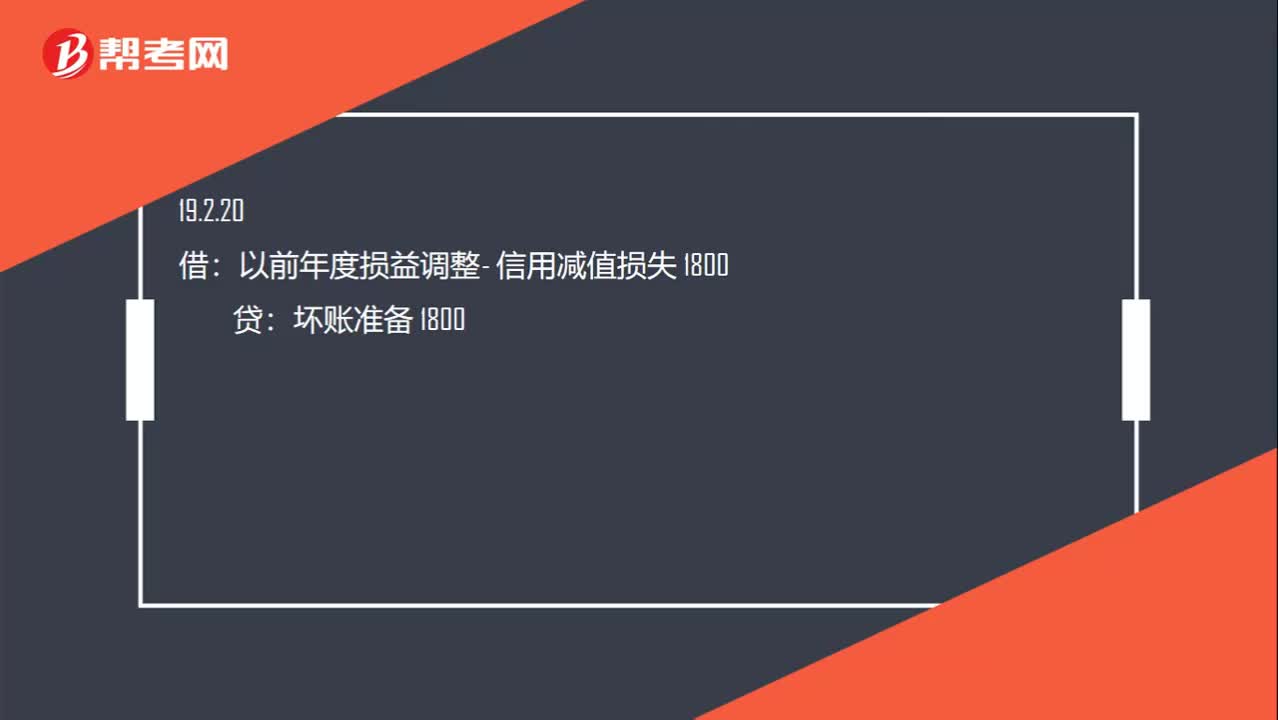

00:39相關(guān)會計分錄怎么寫?:相關(guān)會計分錄怎么寫?信用減值損失 200:壞賬準(zhǔn)備200:以前年度損益調(diào)整- 信用減值損失 1800壞賬準(zhǔn)備 1800借盈余公積 180利潤分配 1620貸以前年度損益調(diào)整 1800

01:01

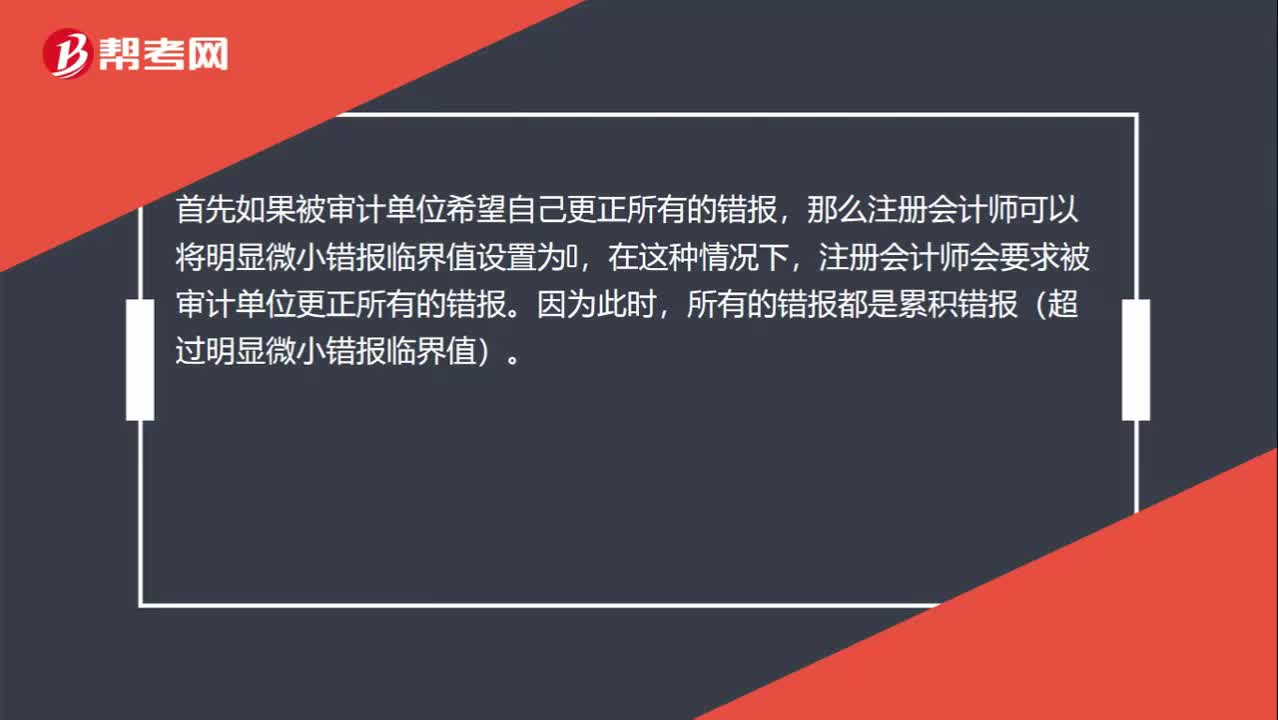

01:01為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?:為什么注冊會計師更正所有錯報或者所有識別出的錯報不對?首先如果被審計單位希望自己更正所有的錯報,那么注冊會計師可以將明顯微小錯報臨界值設(shè)置為0,注冊會計師會要求被審計單位更正所有的錯報。所有的錯報都是累積錯報(超過明顯微小錯報臨界值)。而在通常的情況下,注冊會計師只會要求被審計單位更正所有累積的錯報,而并不是所有識別出的錯報。其實我們可以理解為,無論明顯微小錯報臨界值設(shè)置為多少。

04:43

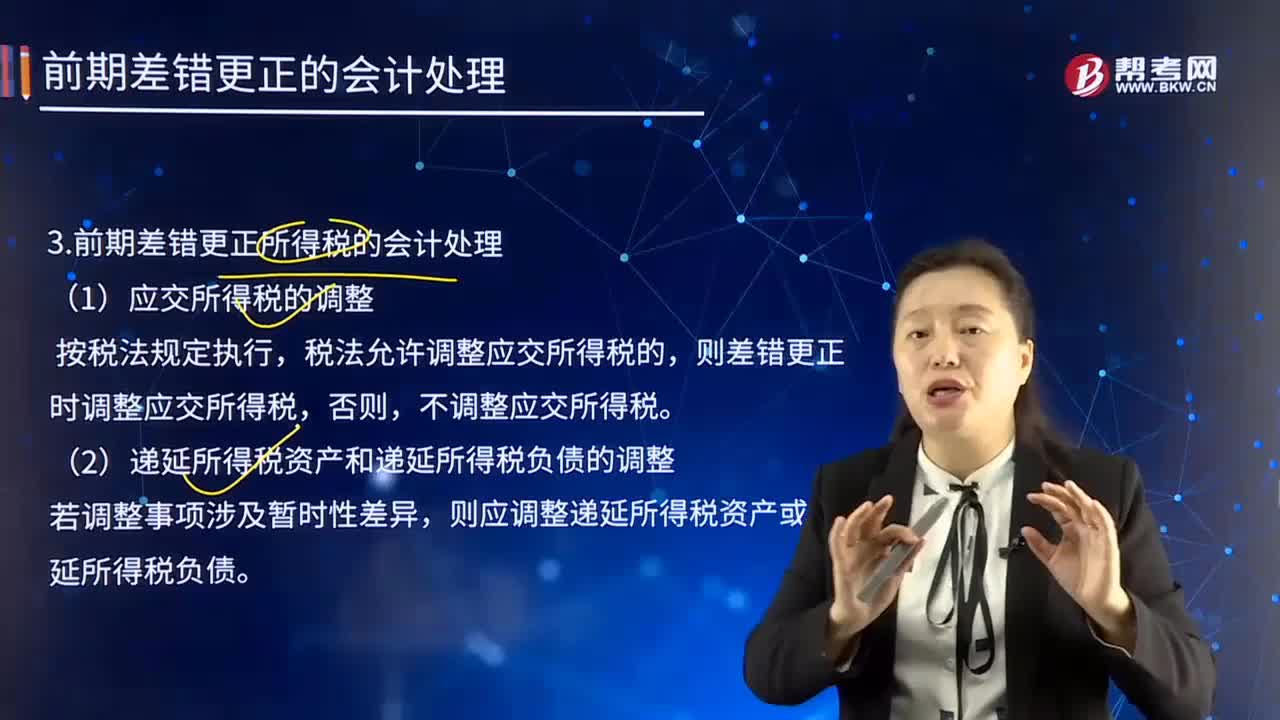

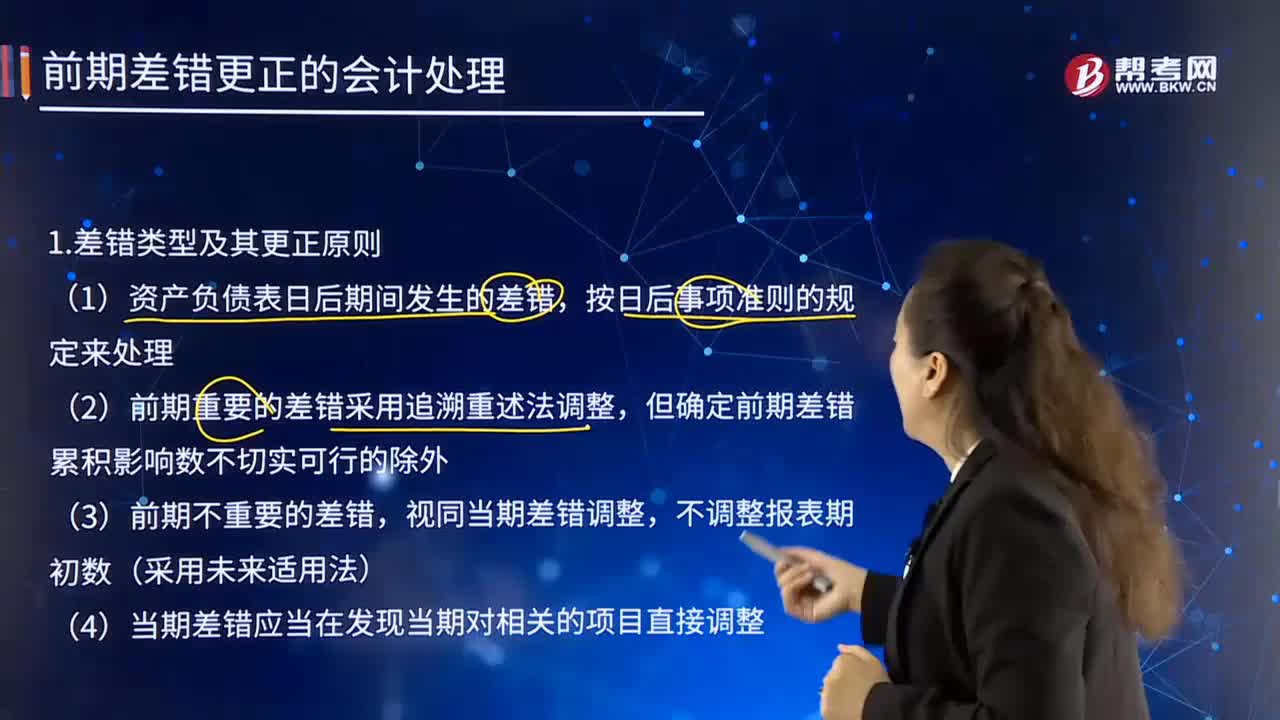

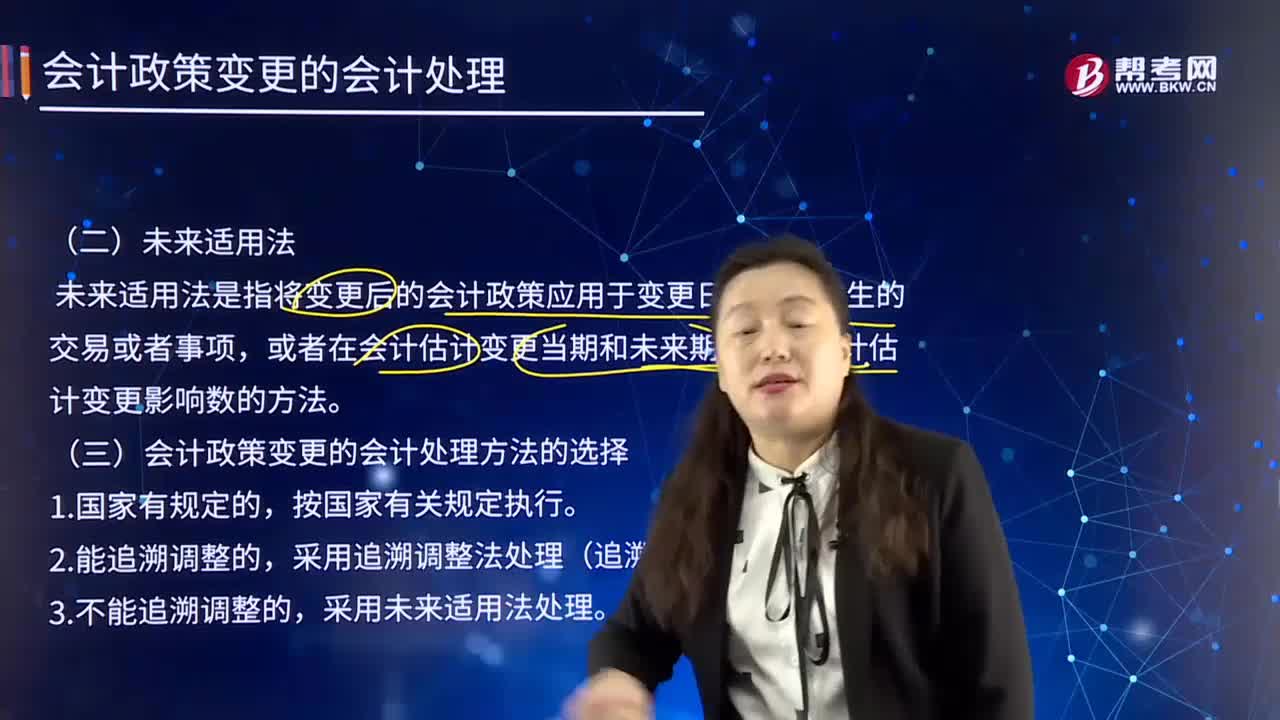

04:43未來適用法及會計政策變更的會計處理方法的選擇是什么?:未來適用法及會計政策變更的會計處理方法的選擇是什么?未來適用法是指將變更后的會計政策應(yīng)用于變更日及以后發(fā)生的交易或者事項。或者在會計估計變更當(dāng)期和未來期間確認(rèn)會計估計變更影響數(shù)的方法,會計政策變更應(yīng)當(dāng)采用未來適用法,不需要計算會計政策變更產(chǎn)生的累積影響數(shù)。金融企業(yè)應(yīng)當(dāng)在現(xiàn)有金額的基礎(chǔ)上按新的會計政策進(jìn)行核算,在現(xiàn)有金額的基礎(chǔ)上再按新的會計政策進(jìn)行核算,也可能使會計政策變更的累積影響數(shù)無法計算。

00:25

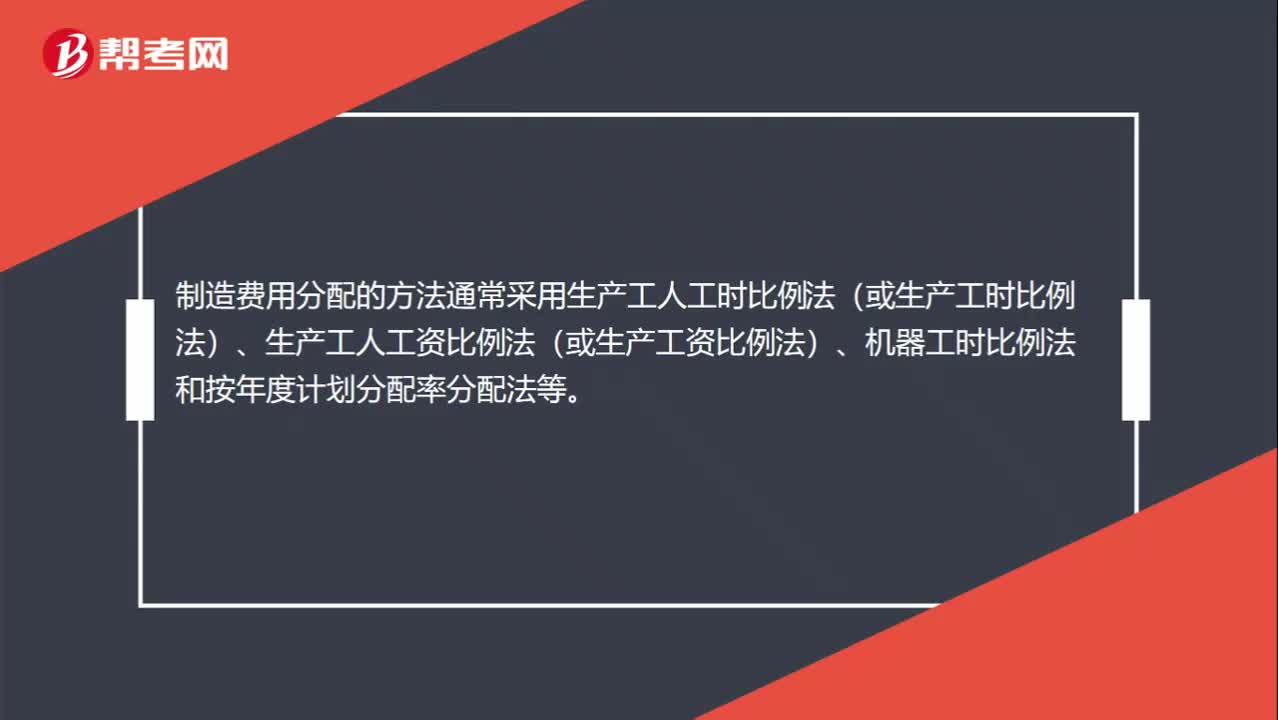

00:25制造費用分配的方法是什么?:制造費用分配的方法通常采用生產(chǎn)工人工時比例法(或生產(chǎn)工時比例法)、生產(chǎn)工人工資比例法(或生產(chǎn)工資比例法)、機(jī)器工時比例法和按年度計劃分配率分配法等。

07:48

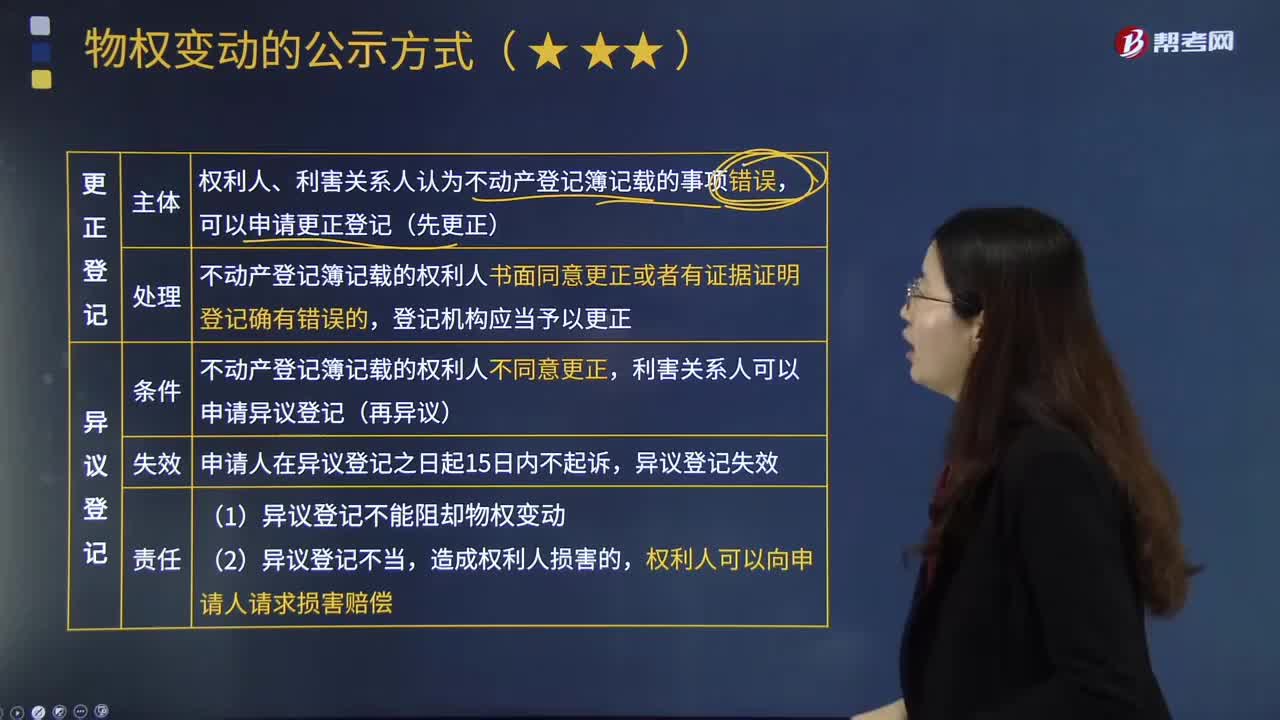

07:48什么是更正登記、異議登記、預(yù)告登記?:什么是更正登記、異議登記、預(yù)告登記?更正登記是指徹底地消除登記權(quán)利與真正權(quán)利不一致的狀態(tài),避免第三人依據(jù)不動產(chǎn)登記簿取得不動產(chǎn)登記簿上記載的物權(quán)。異議登記是指利害關(guān)系人對不動產(chǎn)登記簿記載的權(quán)利提出異議并記入登記簿的行為。預(yù)告登記是指為了保全將來發(fā)生不動產(chǎn)物權(quán)變動為內(nèi)容的債權(quán)請求權(quán),而以該債權(quán)請求權(quán)為對象的登記。權(quán)利人、利害關(guān)系人認(rèn)為不動產(chǎn)登記簿記載的事項錯誤。

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認(rèn)原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

06:01

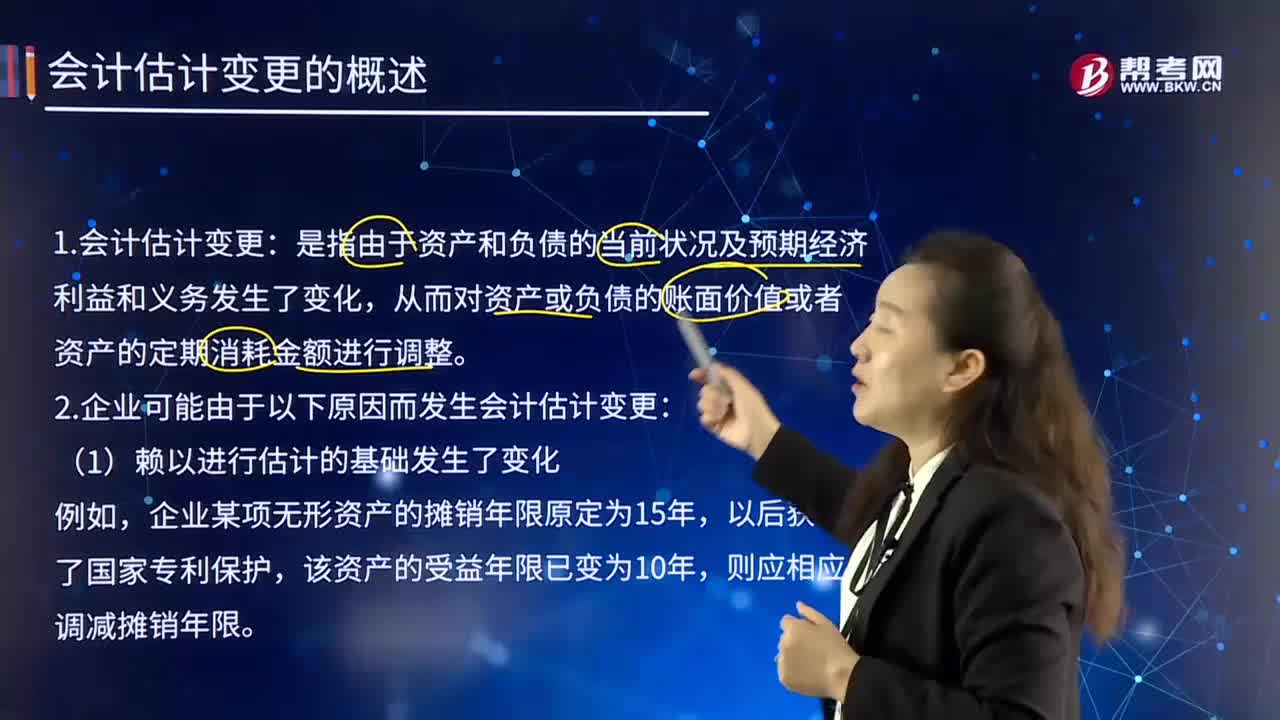

06:01什么是會計估計變更?:會計估計變更是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期未來經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或資產(chǎn)的定期消耗金額進(jìn)行的重估和調(diào)整。

02:12

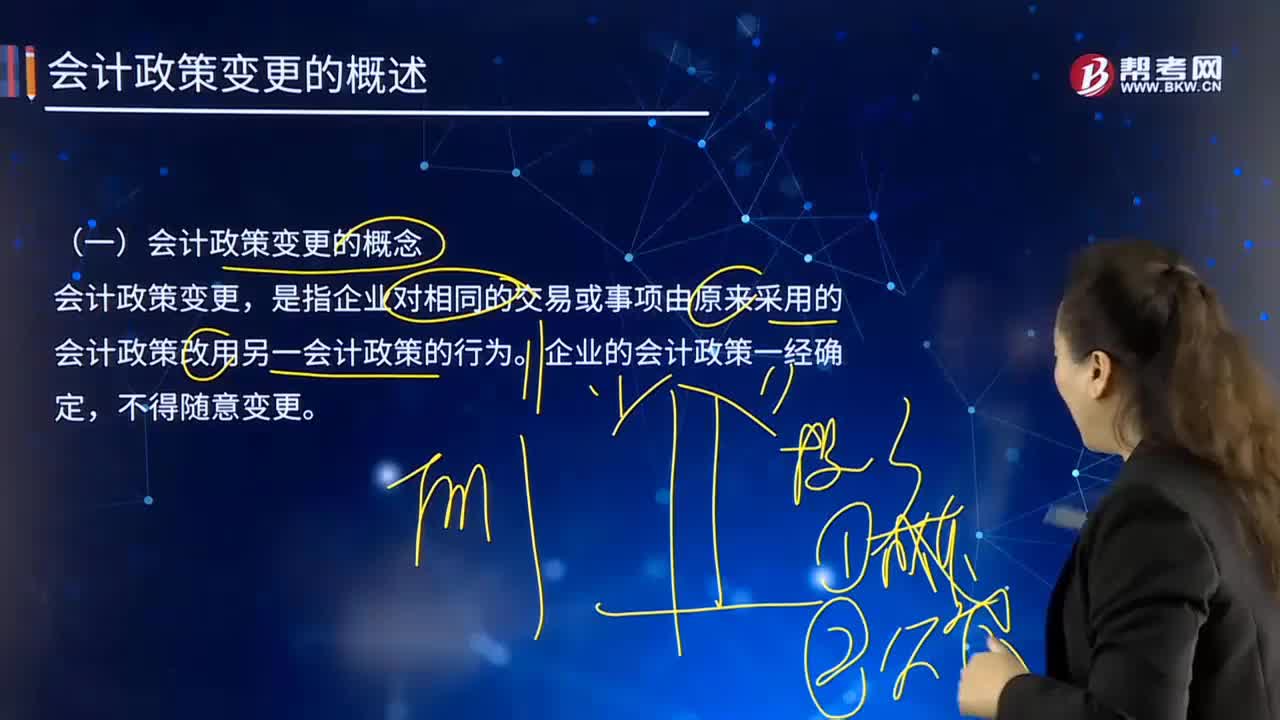

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日