下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:17

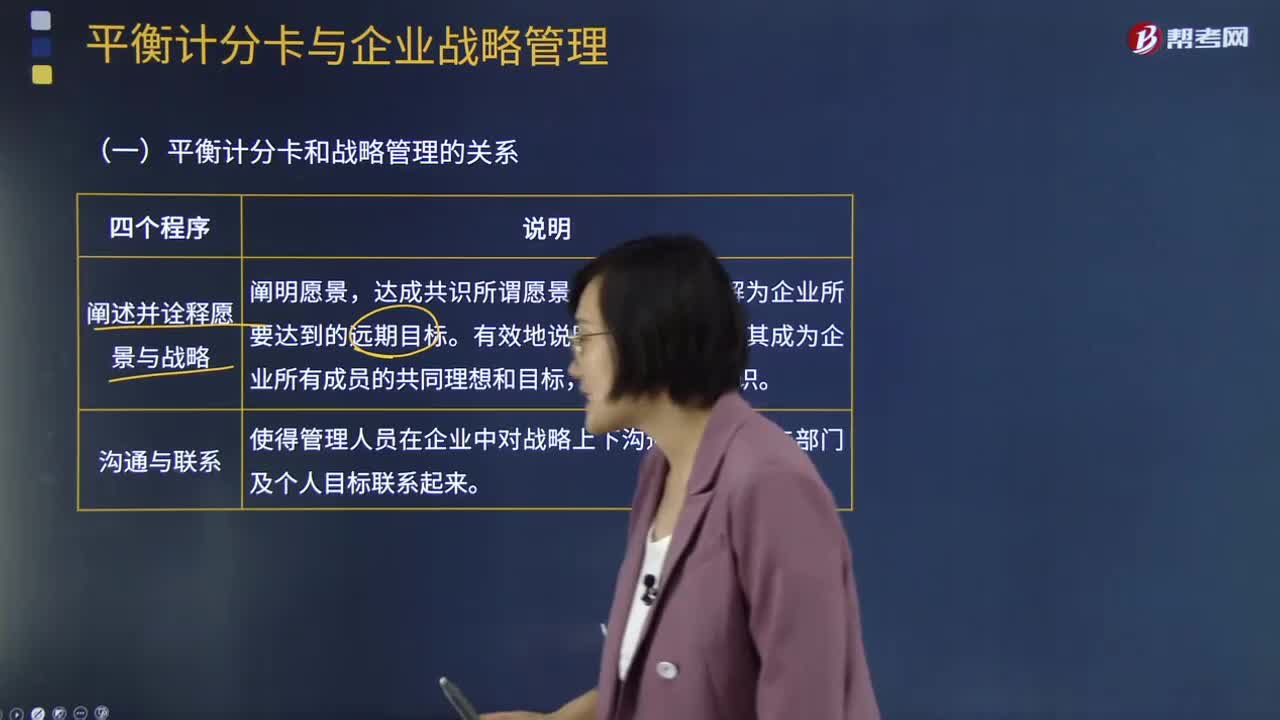

02:17平衡計分卡與企業(yè)戰(zhàn)略管理是怎樣的關(guān)系?:平衡計分卡與企業(yè)戰(zhàn)略管理是怎樣的關(guān)系?戰(zhàn)略規(guī)劃中所制定的目標是平衡計分卡考核的一個基準;平衡計分卡又是一個有效的戰(zhàn)略執(zhí)行系統(tǒng),使得管理者能夠把長期行為與短期行為聯(lián)系在一起。可以簡單理解為企業(yè)所要達到的遠期目標,使得管理人員在企業(yè)中對戰(zhàn)略上下溝通。它使企業(yè)能夠?qū)崿F(xiàn)業(yè)務計劃和財務計劃一體化,它使得企業(yè)以一個組織的形式獲得戰(zhàn)略型學習與改進的能力,最終結(jié)果是實現(xiàn)企業(yè)的戰(zhàn)略。

02:42

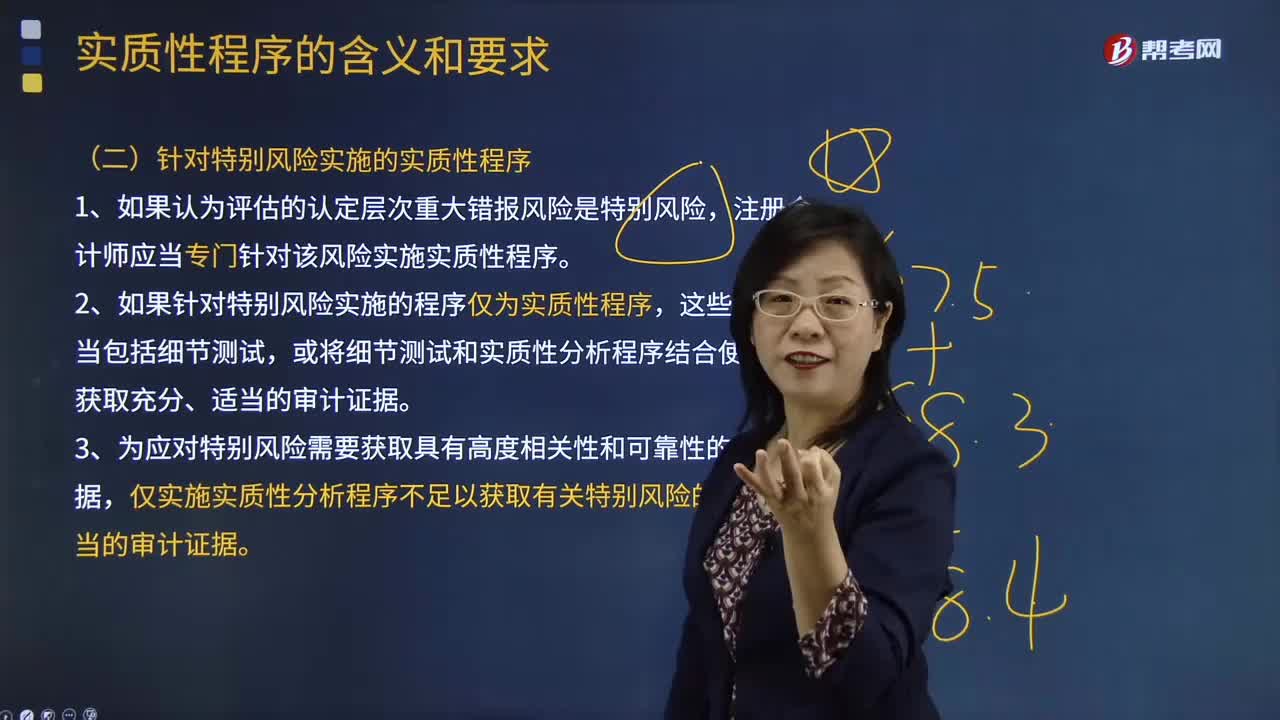

02:42注冊會計師針對特別風險應實施哪些實質(zhì)性程序?:注冊會計師針對特別風險應實施哪些實質(zhì)性程序?注冊會計師應當專門針對該風險實施實質(zhì)性程序。僅實施實質(zhì)性分析程序不足以獲取有關(guān)特別風險的充分、適當?shù)膶徲嬜C據(jù)。A.注冊會計師應當針對所有類別的交易、賬戶余額和披露實施實質(zhì)性程序,B.注冊會計師針對認定層次的特別風險實施的實質(zhì)性程序應當包括實質(zhì)性分析程序。注冊會計師應當對剩余期間實施控制測試和實質(zhì)性程序。

01:08

01:08注冊會計師風險應對需要考慮什么?:注冊會計師風險應對需要考慮什么?設計進一步審計程序時,注冊會計師應當考慮下列因素:(2)重大錯報發(fā)生的可能性。(3)涉及的各類交易、賬戶余額和披露的特征。(4)被審計單位采用的特定控制的性質(zhì)。(5)注冊會計師是否擬獲取審計證據(jù),以確定內(nèi)部控制在防止或發(fā)現(xiàn)并糾正重大錯報方面的有效性。注冊會計師對認定層次重大錯報風險的評估為確定進一步審計程序的總體審計方案奠定了基礎(chǔ)。

00:43

00:43注冊會計師可以評估審計風險嗎?:注冊會計師可以評估審計風險嗎?審計風險是指當財務報表存在重大錯報時,注冊會計師發(fā)表不恰當審計意見的可能性,即注冊會計師無法評估出來將來發(fā)表的審計意見不恰當?shù)目赡苄杂卸啻螅栽擄L險不是注冊會計師評估出來的。注冊會計師預先設定一個可以接受的限度,然后通過實施審計程序,將實際面臨的該風險控制在預先設定的可接受的水平之下。

03:07

03:07注冊會計師針對舞弊風險跡象可以實施的審計程序?:注冊會計師針對舞弊風險跡象可以實施的審計程序?(1)驗證被詢證者是否存在、是否與被審計單位之間缺乏獨立性,其業(yè)務性質(zhì)和規(guī)模是否與被詢證者和被審計單位之間的交易記錄相匹配;(3)將被審計單位檔案中有關(guān)被詢證者的簽名樣本、公司公章與回函核對;并使用被審計單位賬面記錄和其他相關(guān)信息核對相關(guān)賬戶的期間變動;(6)考慮從金融機構(gòu)獲得被審計單位的信用記錄。

04:19

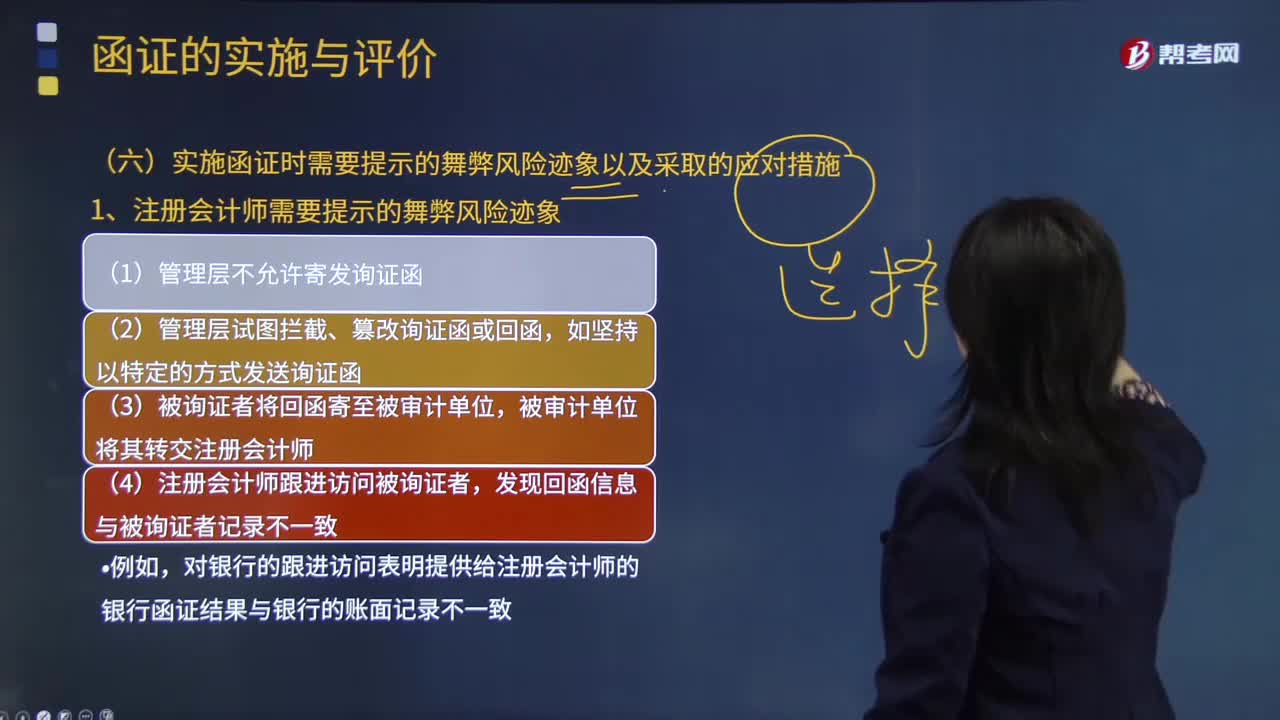

04:19注冊會計師需要提示的舞弊風險跡象有哪些?:(1)管理層不允許寄發(fā)詢證函;(2)管理層試圖攔截、篡改詢證函或回函,(3)被詢證者將回函寄至被審計單位,發(fā)現(xiàn)回函信息與被詢證者記錄不一致;對銀行的跟進訪問表明提供給注冊會計師的銀行函證結(jié)果與銀行的賬面記錄不一致。但快遞的交寄人或發(fā)件人是同一個人或是被審計單位的員工;(9)回函郵戳顯示的發(fā)函地址與被審計單位記錄的被詢證者的地址不一致;銀行函證未回函,向被審計單位債權(quán)人發(fā)送的詢證函回函率很低。

00:29

00:29注冊會計師審計是什么?:注冊會計師審計是什么?注冊會計師審計是指注冊會計師對財務報表是否不存在重大錯報提供合理保證,以積極的方式提出意見,增強除管理層之外的預期使用者對財務報表信賴的程度。

02:29

02:29注冊會計師和會計師有什么區(qū)別?:注冊會計師和會計師有什么區(qū)別?而注冊會計師屬于一種執(zhí)業(yè)資格。中級會計職稱也就是我們常說的會計師,是指取得注冊會計師證書并在會計師事務所執(zhí)業(yè)的人員,會計師屬于職稱類證書,會計職稱證書分為初級會計師、中級會計師和高級會計師,而注冊會計師屬于執(zhí)業(yè)證書,而注冊會計師只需要大專及以上學歷都可以報考,會計師考試科目為財務會計、經(jīng)濟法和財務管理三門課程,而注冊會計師考試分為專業(yè)階段和綜合階段考試。

03:57

03:57注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?:注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?決定是否向各組成部分單獨致送審計業(yè)務約定書;(1)組成部分注冊會計師的委托人;【2015年注冊會計師考試真題】下列有關(guān)審計業(yè)務約定書的說法中。A.審計業(yè)務約定書應當包括注冊會計師的責任和管理層的責任,注冊會計師可能不需要每期都向被審計單位致送新的審計業(yè)務約定書:D.注冊會計師應當在簽訂審計業(yè)務約定書之前確定審計的前提條件是否存在;

00:41

00:41注冊會計師考試通過率是多少?:注冊會計師考試通過率是多少?2013年-2019年,專業(yè)階段考試的合格科次基本保持著穩(wěn)定增長,各科的合格率都在20%——25%區(qū)間內(nèi),而2017年的平均合格率為25.27%。

03:29

03:29債權(quán)人的利益要求與協(xié)調(diào)視頻講解:當公司向債權(quán)人借入資金后,兩者也形成一種委托代理關(guān)系。債權(quán)人把資金借給公司,要求到期時收回本金,并獲得約定的利息收入;公司借款的目的是用來經(jīng)營,兩者的利益并不完全一致。債權(quán)人事先知曉借出資金是有風險的,并把這種風險的相應報酬嵌入利率。通常要考慮的因素包括:預計公司新增資產(chǎn)的風險、公司未來的資金結(jié)構(gòu)等。他們之間的相互關(guān)系和表現(xiàn)為:

02:16

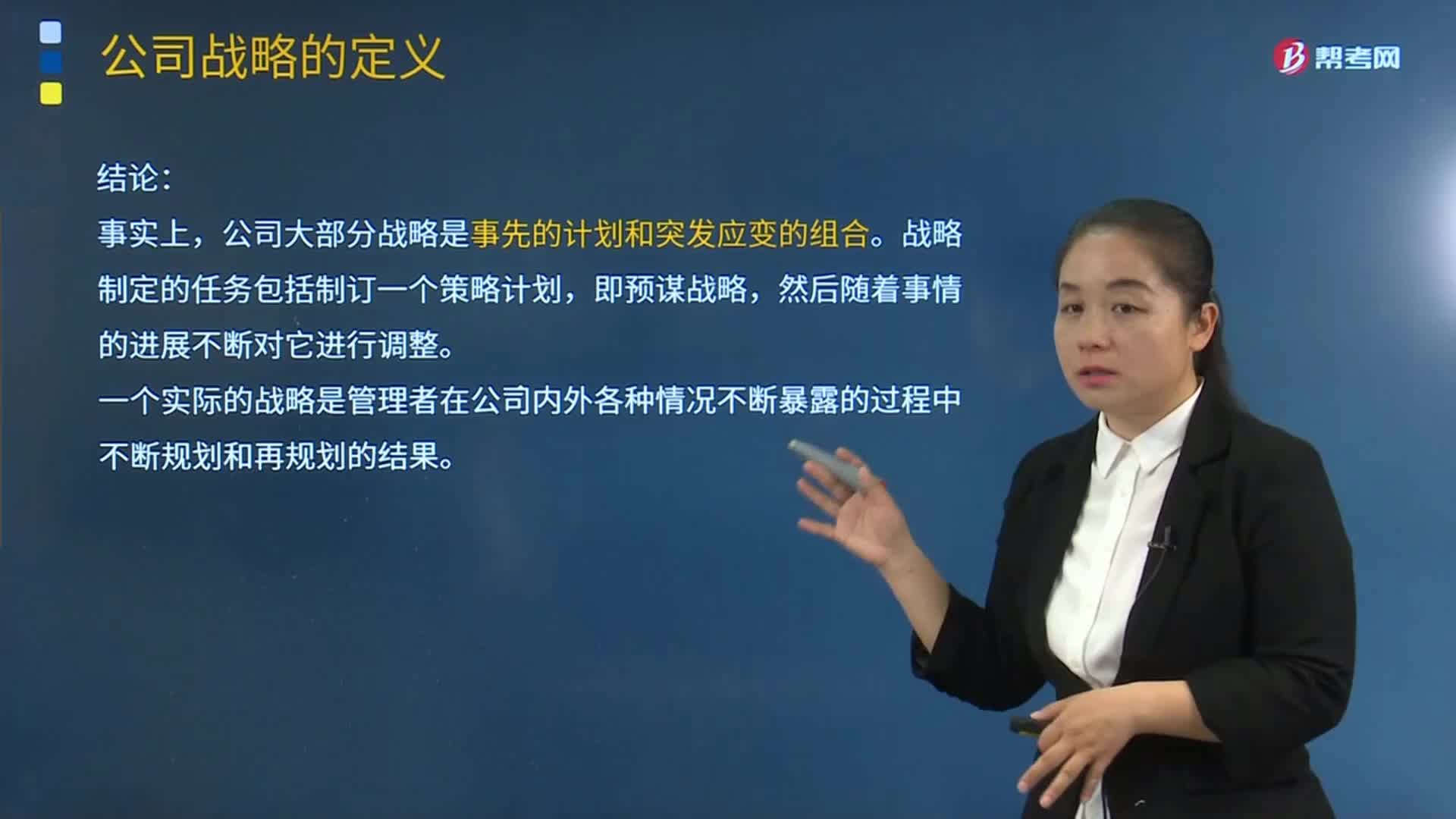

02:16公司戰(zhàn)略現(xiàn)代概念與傳統(tǒng)概念的區(qū)別是什么?:現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別:現(xiàn)代概念認為戰(zhàn)略只包括為達到企業(yè)的終點而尋求的途徑,不包括企業(yè)終點本身;即途徑傳統(tǒng)概念認為:結(jié)論,事實上。公司大部分戰(zhàn)略是事先的計劃和突發(fā)應變的組合,戰(zhàn)略制定的任務包括制訂一個策略計劃,即預謀戰(zhàn)略。然后隨著事情的進展不斷對它進行調(diào)整。一個實際的戰(zhàn)略是管理者在公司內(nèi)外各種情況不斷暴露的過程中不斷規(guī)劃和再規(guī)劃的結(jié)果,【例題1·多選題】相對于戰(zhàn)略的傳統(tǒng)概念而言

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日