下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

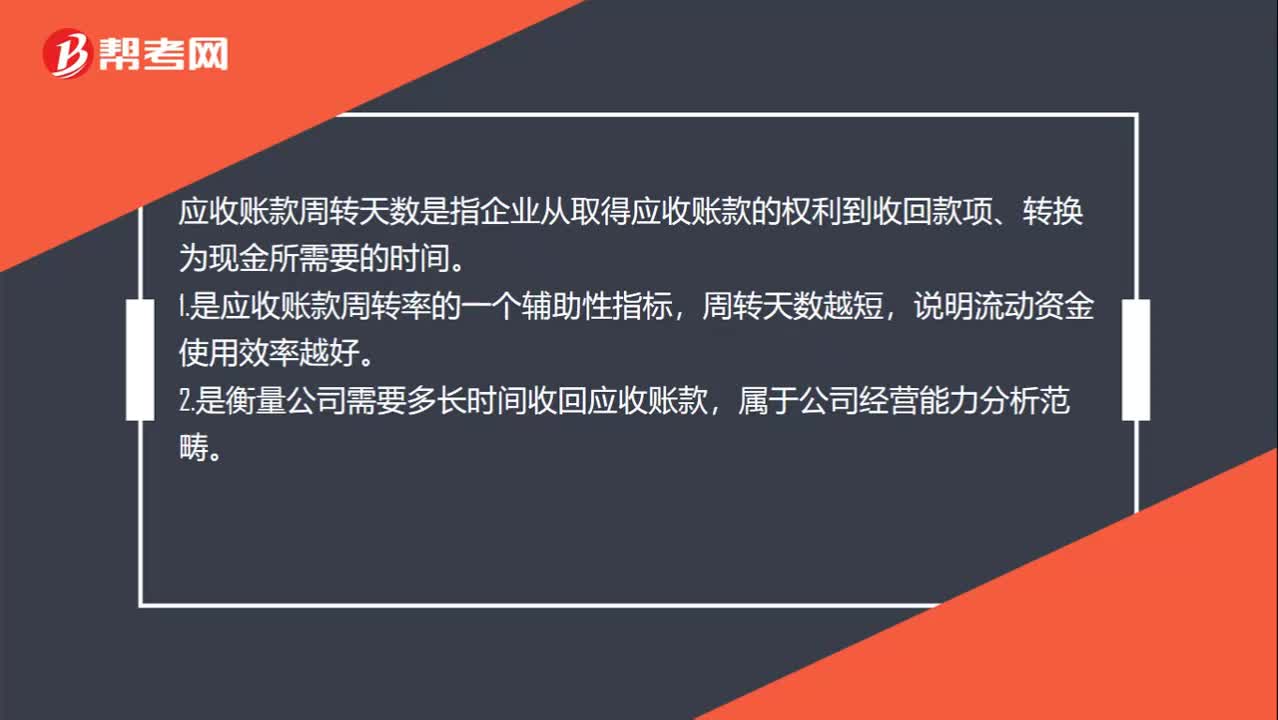

00:37應收賬款周轉(zhuǎn)天數(shù)是什么?:應收賬款周轉(zhuǎn)天數(shù)是什么?應收賬款周轉(zhuǎn)天數(shù)是指企業(yè)從取得應收賬款的權利到收回款項、轉(zhuǎn)換為現(xiàn)金所需要的時間。1.是應收賬款周轉(zhuǎn)率的一個輔助性指標,周轉(zhuǎn)天數(shù)越短,說明流動資金使用效率越好。2.是衡量公司需要多長時間收回應收賬款,屬于公司經(jīng)營能力分析范疇。

00:47

00:47應收賬款周轉(zhuǎn)率是什么?:應收賬款周轉(zhuǎn)率是什么?應收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應收賬款余額之比。它是衡量企業(yè)應收賬款周轉(zhuǎn)速度及管理效率的指標。應收賬款周轉(zhuǎn)率反映公司應收賬款周轉(zhuǎn)速度的比率。它說明一定期間內(nèi)公司應收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù)。用時間表示的應收賬款周轉(zhuǎn)速度為應收賬款周轉(zhuǎn)天數(shù),也稱平均應收賬款回收期或平均收現(xiàn)期。

00:34

00:34什么是存款準備金率?:什么是存款準備金率?中央銀行制度建立后,各國在法律上都作出規(guī)定:商業(yè)銀行必須按其吸收的存款總額的一定比率向中央銀行繳存準備存款,該部分商業(yè)銀行不得動用。這部分資金就是法定存款準備金,法定存款準備金占全部存款的比例就是法定存款準備金率。

00:27

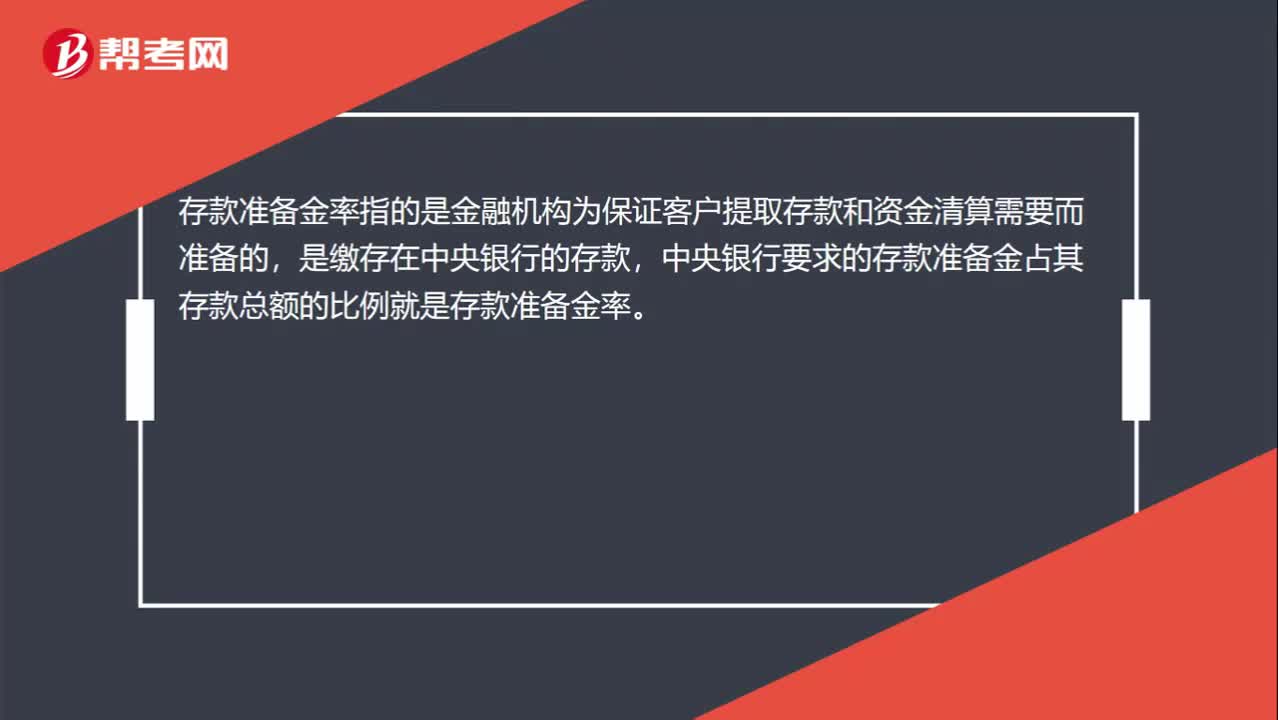

00:27法定存款準備金率是什么?:法定存款準備金率是什么?存款準備金是指金融機構為保證客戶提取存款和資金清算需要而準備的在中央銀行的存款,中央銀行要求的存款準備金占其存款總額的比例就是存款準備金率。

00:21

00:21無形資產(chǎn)減值準備可以轉(zhuǎn)回嗎?:無形資產(chǎn)減值準備可以轉(zhuǎn)回嗎?無形資產(chǎn)賬面價值大于可收回金額的,應當按照差額計提無形資產(chǎn)減值準備。無形資產(chǎn)減值準備一旦計提,以后期間不得轉(zhuǎn)回。

00:27

00:27提高存款準備金率是什么?:提高存款準備金率是什么?提高存款準備金率指的是上調(diào)存款準備金率。提高準備金率的主要目的是為抑制流動性過剩造成的通貨膨脹,上調(diào)準備金率可以有效降低流動性,增加銀行的抗風險能力,防止金融風險的產(chǎn)生。

00:45

00:45存款準備金率是什么?:存款準備金率是什么?存款準備金率指的是金融機構為保證客戶提取存款和資金清算需要而準備的,是繳存在中央銀行的存款,中央銀行要求的存款準備金占其存款總額的比例就是存款準備金率。下調(diào)存款準備金率指的是降低存款準備金率。上調(diào)準備金率的主要目的是為落實緊縮貨幣政策,繼續(xù)加強銀行體系流動性管理,引導貨幣信貸合理增長。

04:07

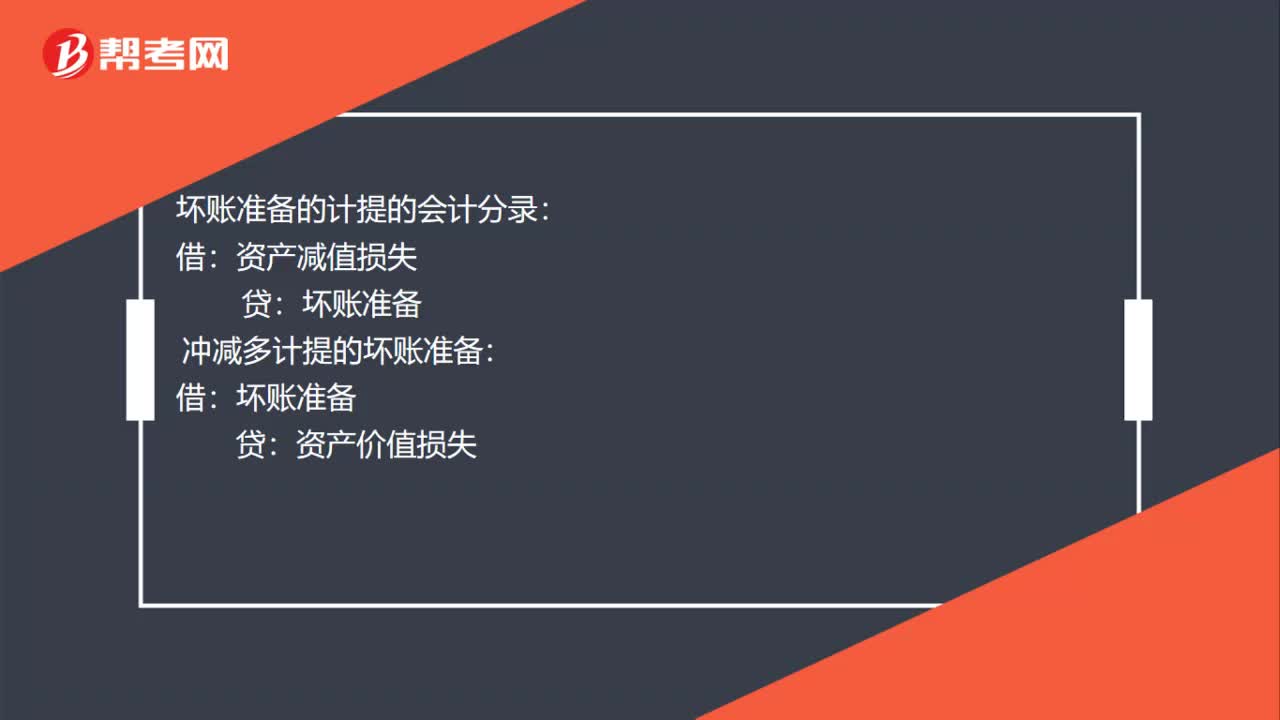

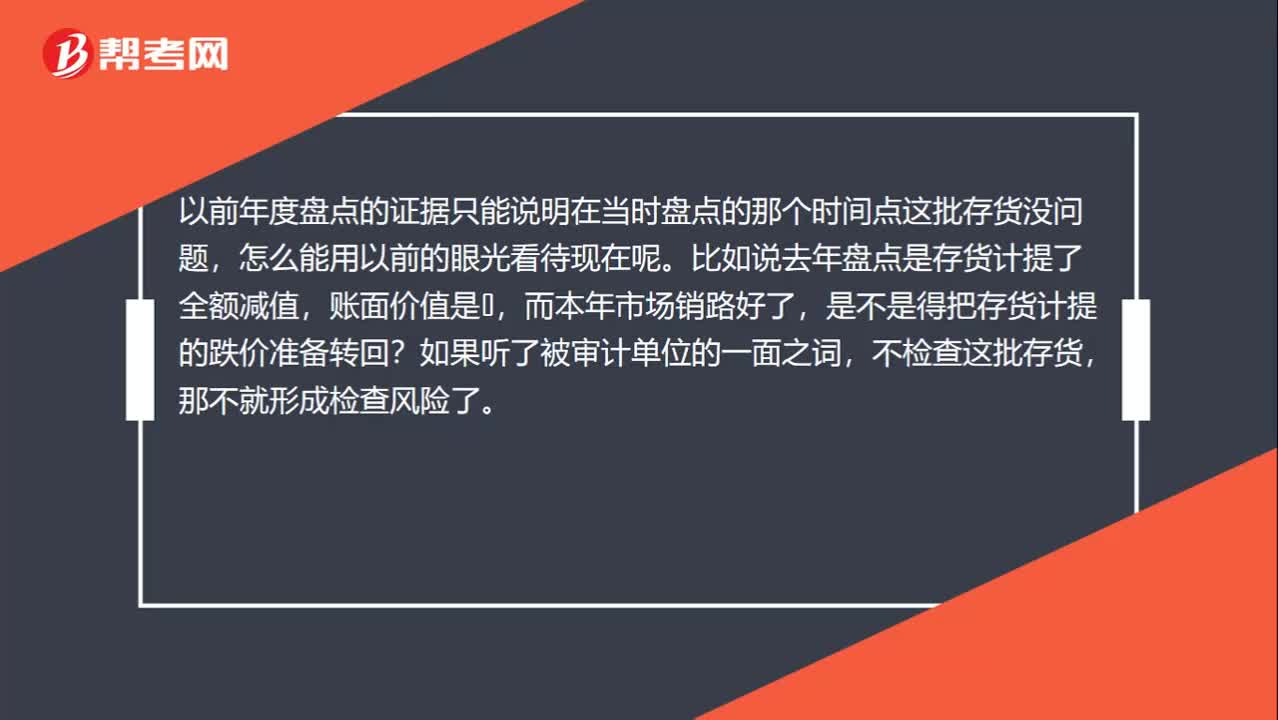

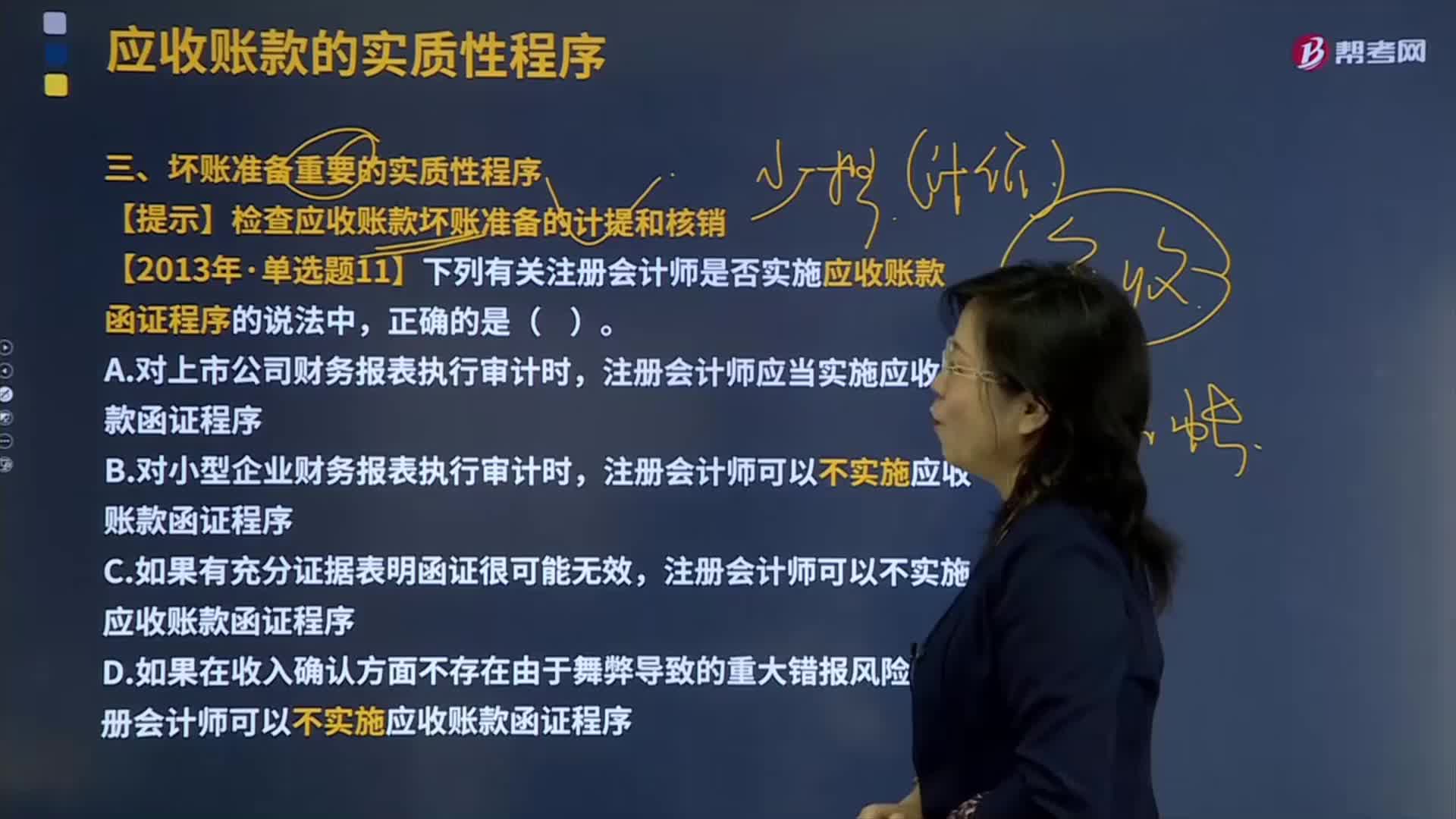

04:07壞賬準備重要的實質(zhì)性程序是什么?:壞賬準備是指企業(yè)的應收款項含應收賬款、其他應收款等計提的,同時轉(zhuǎn)銷相應的應收賬款余額的一種處理方法。【提示】檢查應收賬款壞賬準備的計提和核銷,【2013年注冊會計師考試真題】下列有關注冊會計師是否實施應收賬款函證程序的說法中。注冊會計師應當實施應收賬款函證程序,注冊會計師可以不實施應收賬款函證程序。【解析】注冊會計師應當對應收賬款實施函證程序,除非有充分證據(jù)表明應收賬款對財務報表不重要。

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應當計提存貨跌價準備。應在原已計提的存貨跌價準備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準備:應同時結轉(zhuǎn)已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應計提的存貨跌價準備為25萬元(500-475),則當期應沖減已計提的存貨跌價準備75萬元(100-25)。

03:37

03:37計提存貨跌價準備的方法有哪些?:計提存貨跌價準備的方法有哪些?存貨跌價準備通常應當按單個存貨項目計提。可以合并計提存貨跌價準備。1.存貨跌價準備計提方法:(1)通常應按單個存貨項目計提跌價準備;可按存貨類別計提存貨跌價準備;應當考慮計提存貨跌價準備:而該原材料的市場價格又低于其賬面成本;(5)其他足以證明該項存貨實質(zhì)上已經(jīng)發(fā)生減值的情形。應全額計提存貨跌價準備:(2)已過期且無轉(zhuǎn)讓價值的存貨;

03:24

03:24存貨期末計量及存貨跌價準備計提原則的具體內(nèi)容分別指什么?:存貨期末計量及存貨跌價準備計提原則的具體內(nèi)容分別指什么?存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。應按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。簡單的說就是由于存貨的可變現(xiàn)凈值低于原成本,存貨應當按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應當計提存貨跌價準備,存貨跌價準備(期末余額-期初余額),【解析】存貨成本。存貨的成本為實際成本

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日