下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

00:50財務比率法的基本做法是什么?:財務比率法的基本做法是什么?財務比率法的基本做法是需要知道目標公司的關鍵財務比率,根據(jù)這些比率可以大體上判斷該公司的信用級別,有了信用級別就可以使用風險調整法確定其債務成本。財務比率法的適用范圍是公司沒有上市的長期債券,找不到合適的可比公司,也沒有信用評級資料。債務成本就是確定債權人要求的收益率。【提示】債務籌資的成本低于權益籌資的成本。

00:41

00:41風險調整法基本公式是什么?:風險調整法基本公式是什么?風險調整法基本公式是稅前債務成本=政府債券的市場回報率+企業(yè)的信用風險補償率。風險調整法適用范圍是沒有上市的債券,也找不到合適的可比公司。債務成本就是確定債權人要求的收益率。【提示】債務籌資的成本低于權益籌資的成本。應注意的問題:區(qū)分歷史成本和未來成本、區(qū)分債務的承諾收益與期望收益、區(qū)分長期債務和短期債務。

00:15

00:15成本加成定價法的基本思路是什么?:成本加成定價法的基本思路是產品的目標價格=成本基數(shù)+成數(shù)。

00:50

00:50財務比率法的基本做法是什么?:財務比率法的基本做法是什么?財務比率法的基本做法是需要知道目標公司的關鍵財務比率,根據(jù)這些比率可以大體上判斷該公司的信用級別,有了信用級別就可以使用風險調整法確定其債務成本。財務比率法的適用范圍是公司沒有上市的長期債券,找不到合適的可比公司,也沒有信用評級資料。債務成本就是確定債權人要求的收益率。【提示】債務籌資的成本低于權益籌資的成本。

00:23

00:23國際稅收產生的基礎是什么?:國際稅收產生的基礎是什么?國際稅收是指對在兩個或兩個以上國家之間開展跨境交易行為征稅的一系列稅收法律規(guī)范的總稱。國際稅收產生的基礎是國家間對商品服務、所得、財產課稅的制度差異。

05:52

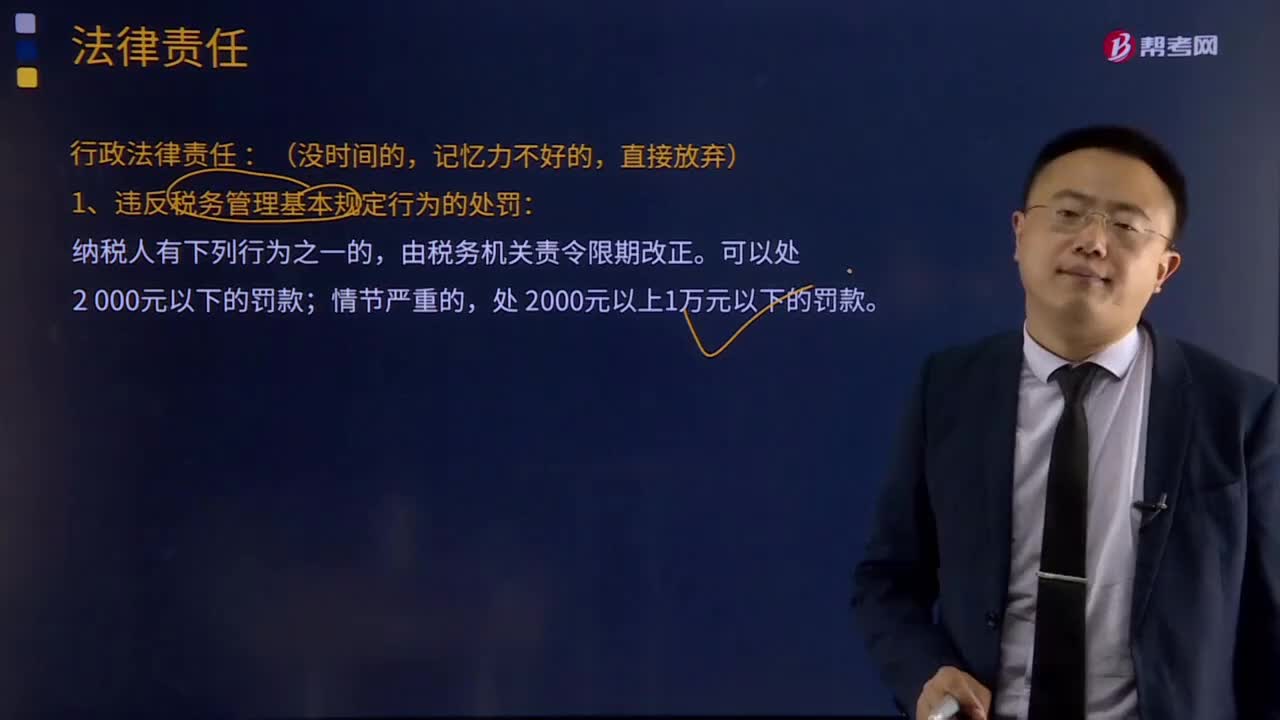

05:52稅收征收的法律責任是什么?:有權向有關單位和個人調查納稅人、扣繳義務人和其他當事人與納稅或者代扣代繳、代收代繳稅款有關的情況,1、違反稅務管理基本規(guī)定行為的處罰:(4)未按照規(guī)定將其全部銀行賬號向稅務機關報告,(6)納稅人未按照規(guī)定辦理稅務登記證件驗證或者換證手續(xù)的,3、扣繳義務人未按照規(guī)定辦理扣繳稅款登記的,(1)扣繳義務人應扣未扣、應收而不收稅款的,由稅務機關向納稅人追繳稅款。

01:08

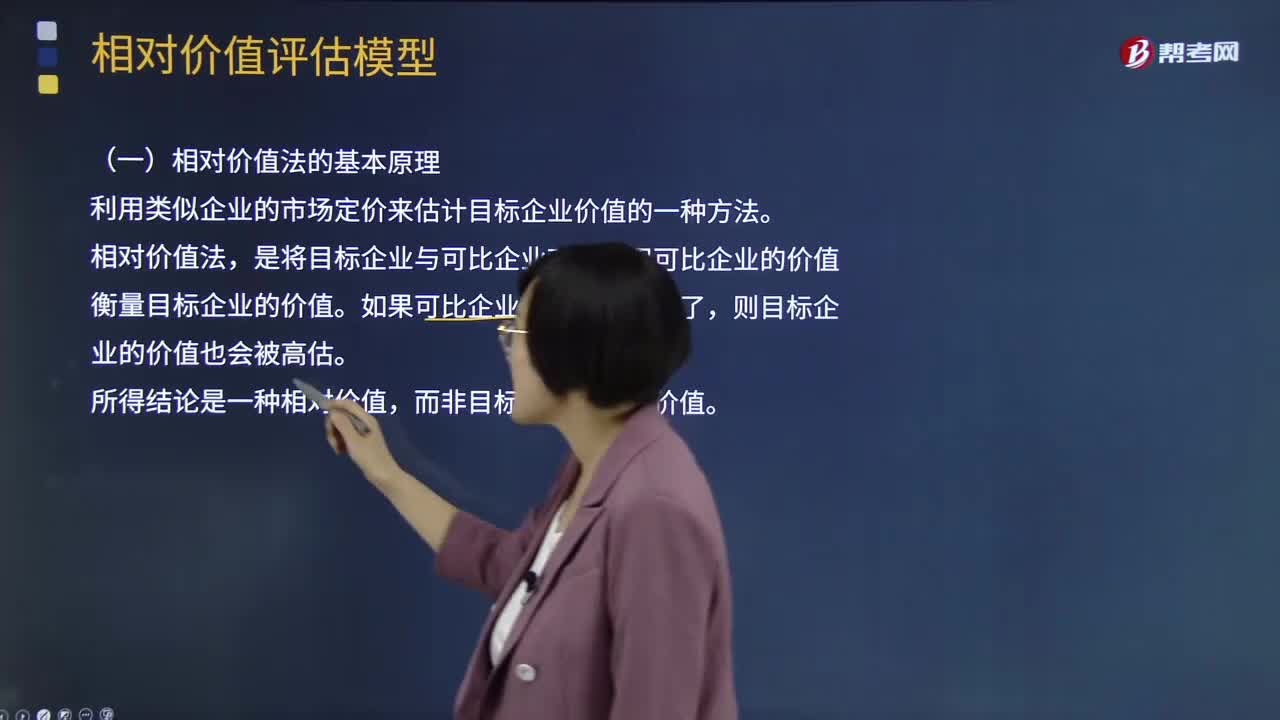

01:08相對價值法的基本原理是什么?:它是利用類似企業(yè)的市場價來確定目標企業(yè)價值的一種評估方法。這種方法是假設存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調整目標企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,相對價值法的基本原理是利用類似企業(yè)的市場定價來估計目標企業(yè)價值的一種方法。

02:07

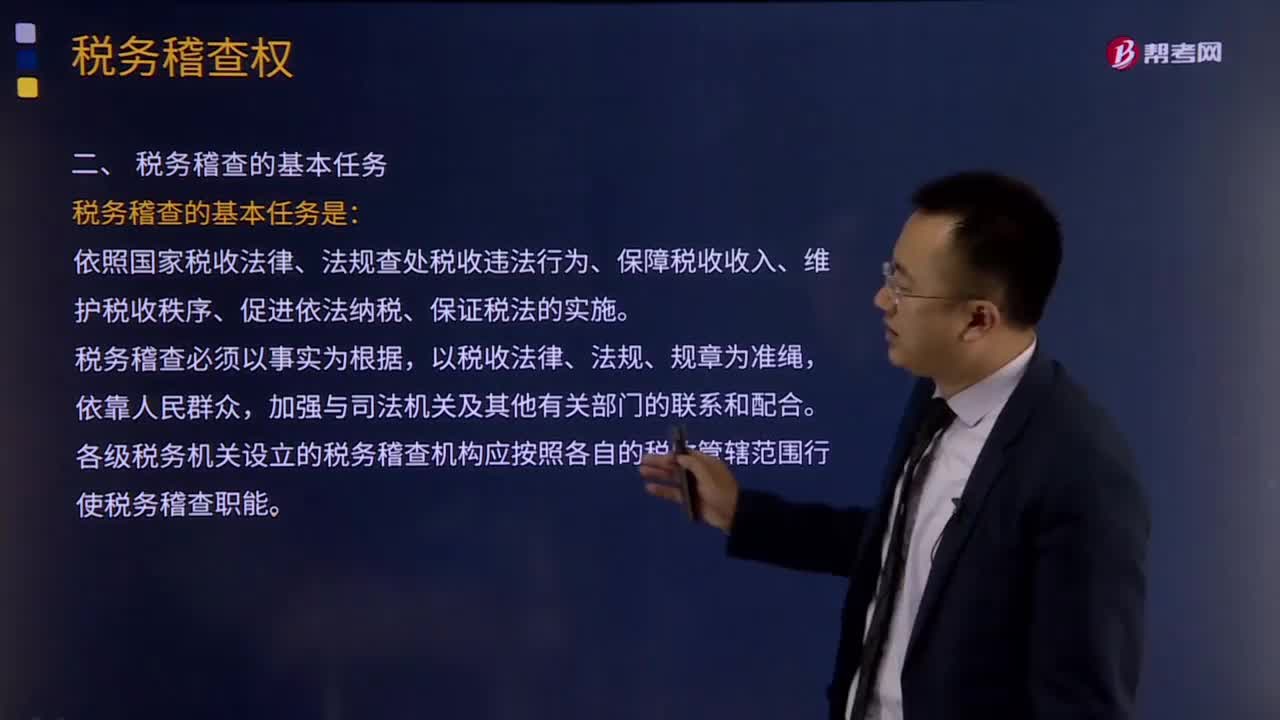

02:07稅務稽查的基本任務是什么?:稅務稽查含義:稅務稽查是稅務機關依法對納稅人、扣繳義務人履行納稅義務、扣繳義務情況所進行的稅務檢查和處理工作的總稱。稅務稽查權是稅收執(zhí)法權的一個重要組成部分,也是整個國家行政監(jiān)督體系中的一種特殊的監(jiān)督權行使形式。稅務稽查的基本任務是:依照國家稅收法律、法規(guī)查處稅收違法行為、保障稅收收入、維護稅收秩序、促進依法納稅、保證稅法的實施。稅務稽查必須以事實為根據(jù),以稅收法律、法規(guī)、規(guī)章為準繩。

04:59

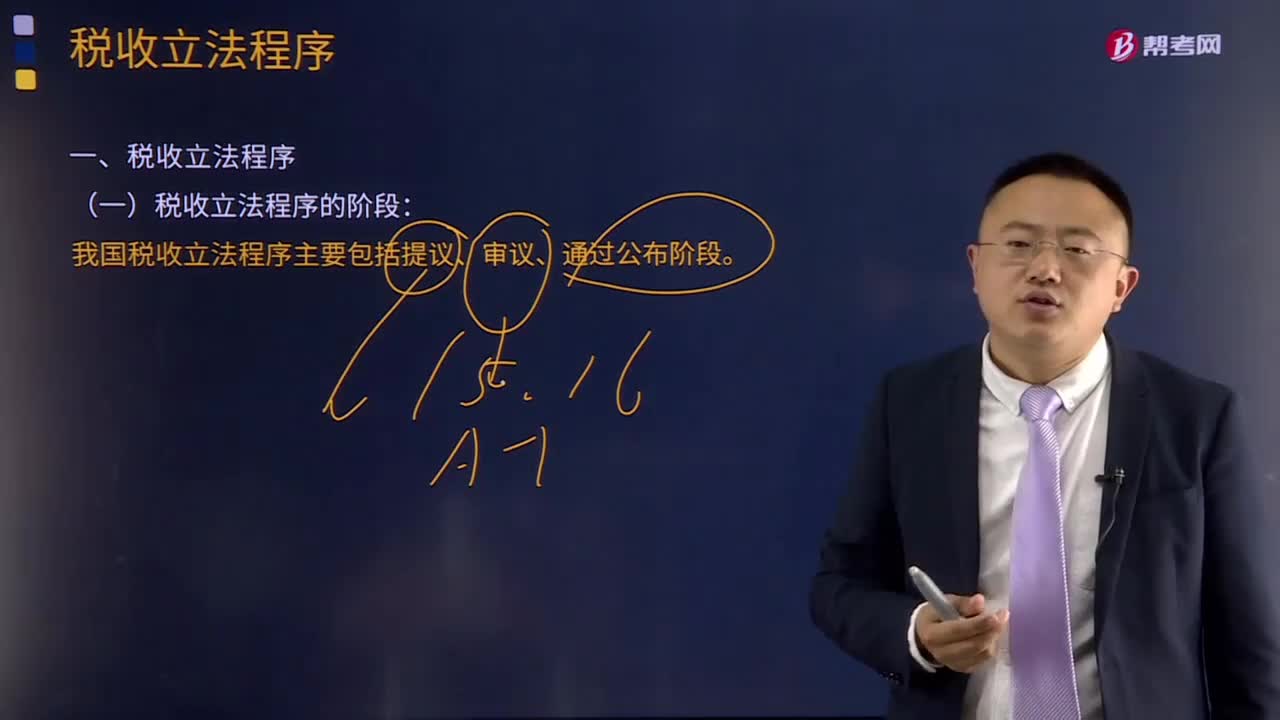

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權的機關,在制定、認可、修改、補充、廢止等稅收立法活動中必須遵循的法定步驟和方法。目前我國稅收立法程序主要包括提議、審議、通過公布三個階段。一般由國務院授權其稅務主管部門(財政部或國家稅務總局)負責立法的調查研究等準備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國務院負責審議,稅收法律由全國人民代表大會或其常務委員會審議通過。

10:08

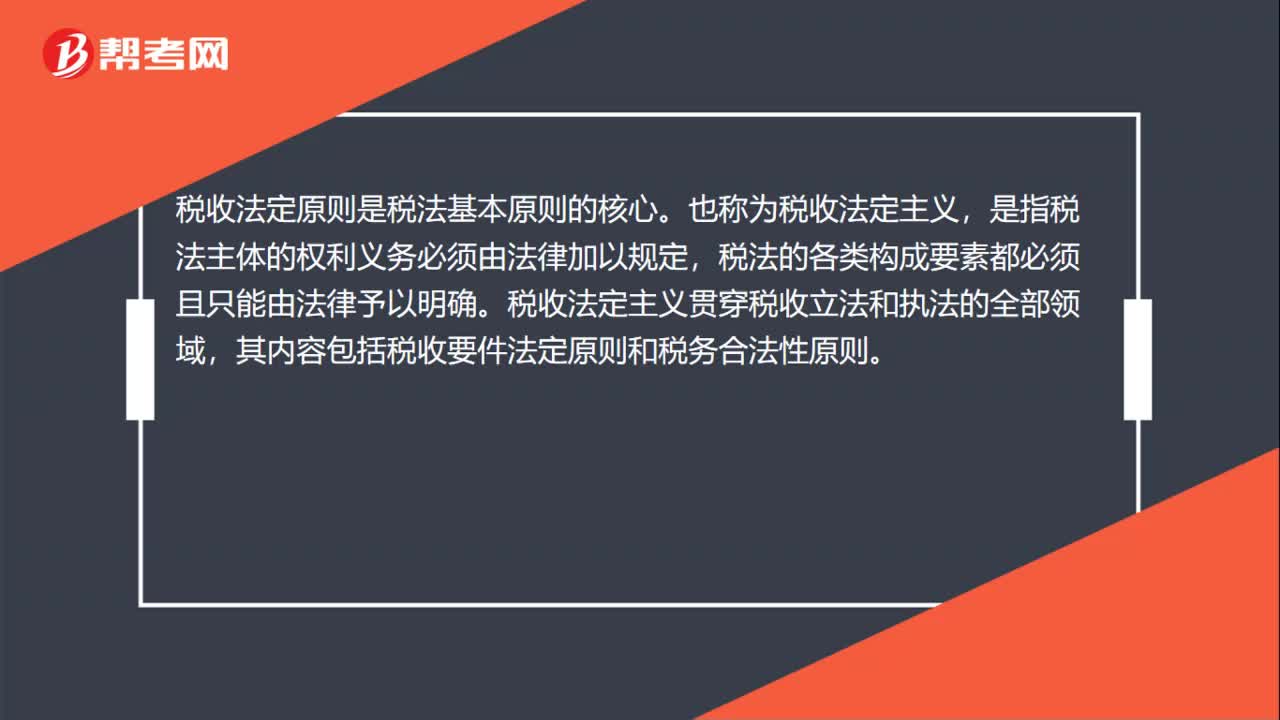

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權利義務必須由法律加以規(guī)定,其內容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

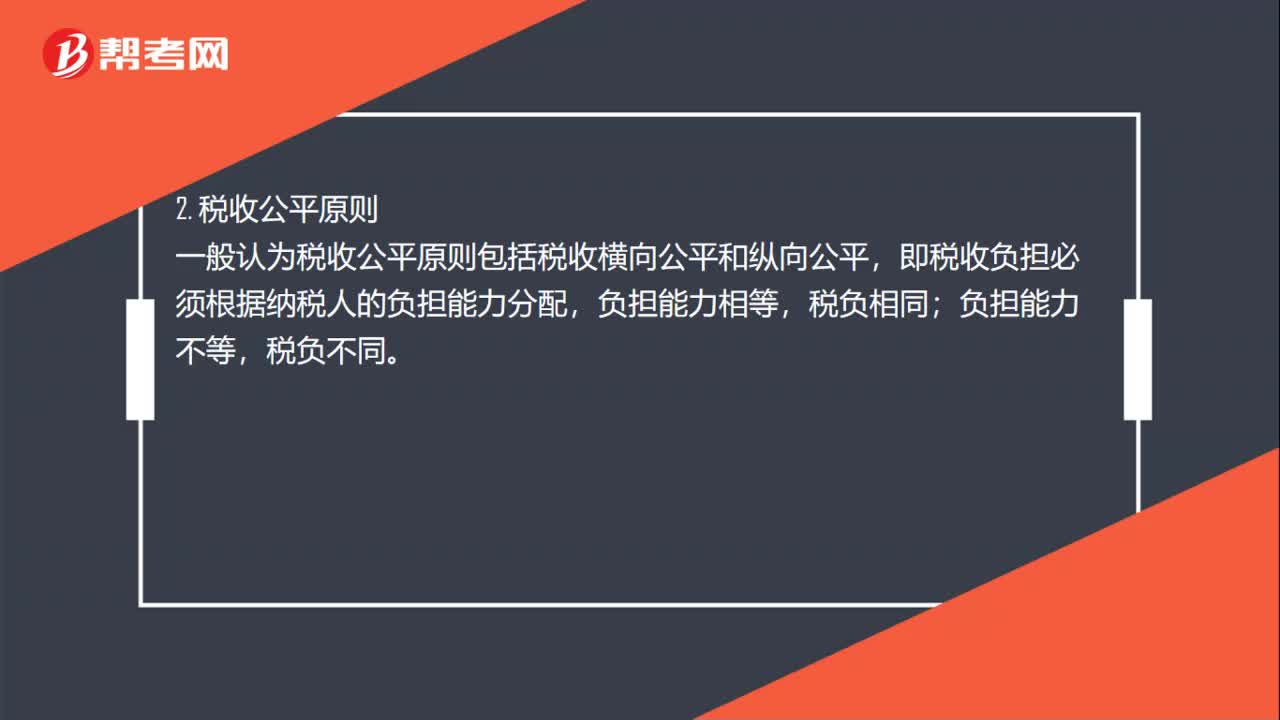

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調整稅收關系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導意義的法律準則。稅法的基本原則反應稅收活動的根本屬性,是稅收法律制度建立的基礎。稅法原則包括稅法基本原則和稅法適用原則。

01:18

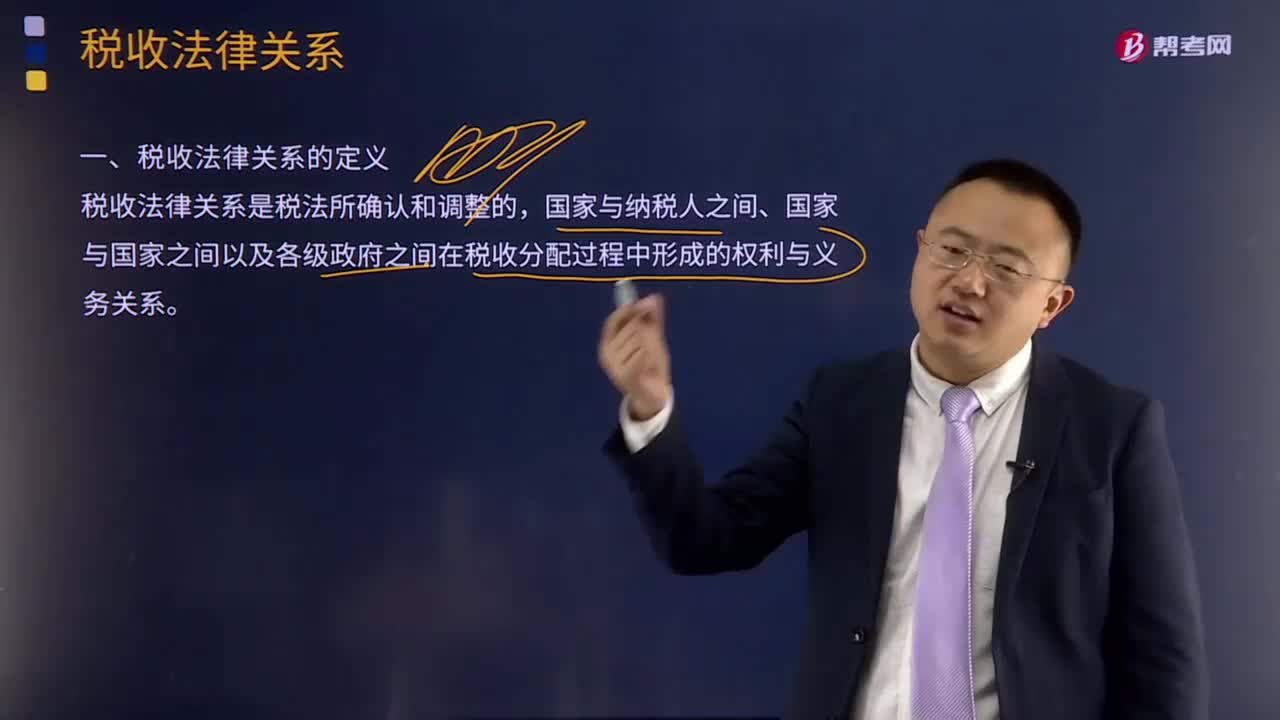

01:18什么是稅收分配過程中的稅收法律關系?:什么是稅收分配過程中的稅收法律關系?稅收法律關系是稅法所確認和調整的國家與納稅人之間、國家與國家之間以及各級政府之間在稅收分配過程中形成的權利與義務關系。國家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關系,了解稅收法律關系,對于正確理解國家稅法的本質,嚴格依法納稅、依法征稅都具有重要的意義。稅收征收法律關系是國家參與國民收入分配與再分配的稅收經濟關系在法律上的體現(xiàn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日