下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:04

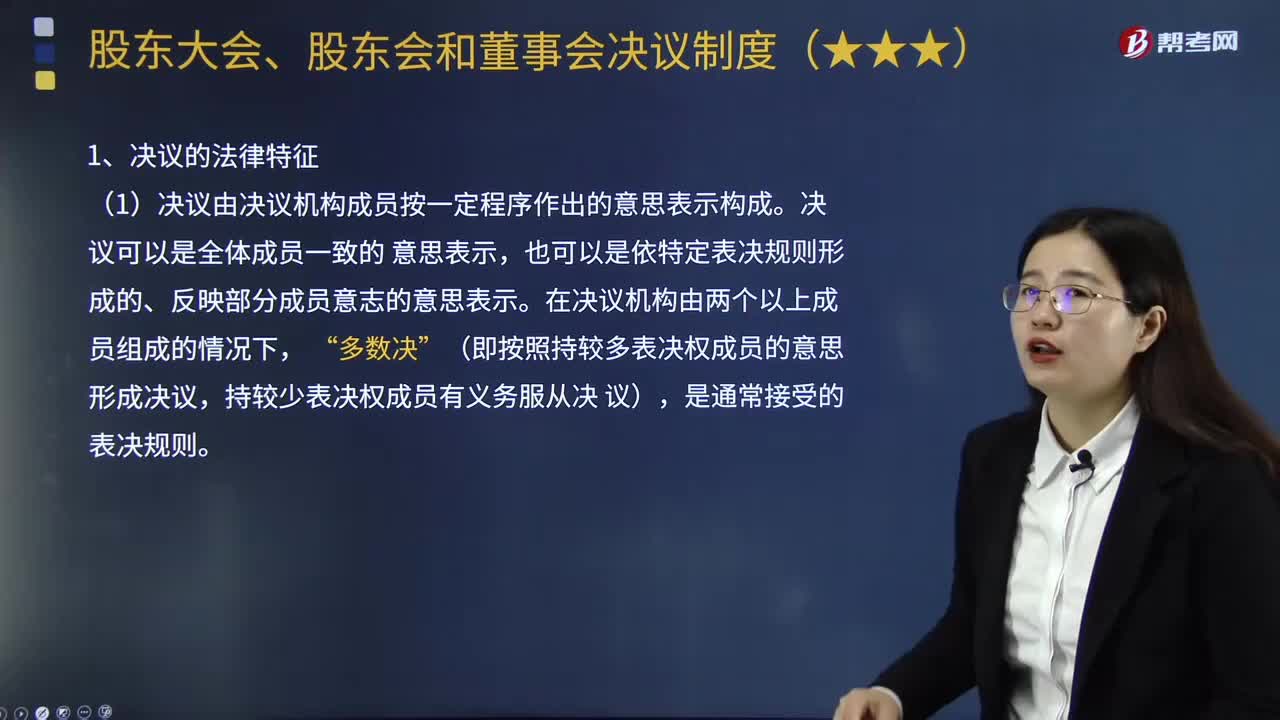

02:04決議的法律特征是什么?:公司的股東大會(huì)、股東會(huì)、董事會(huì)、監(jiān)事會(huì)以作出決議的方式行使其權(quán)力。(1)決議由決議機(jī)構(gòu)成員按一定程序作出的意思表示構(gòu)成。也可以是依特定表決規(guī)則形成的、反映部分成員意志的意思表示。(即按照持較多表決權(quán)成員的意思形成決議”(2)決議對(duì)參與作出決議的人具有約束力。公司股東會(huì)會(huì)議多數(shù)表決權(quán)通過的決議事項(xiàng),決議對(duì)決議機(jī)構(gòu)成員或公司的全體股東具有約束力。

04:30

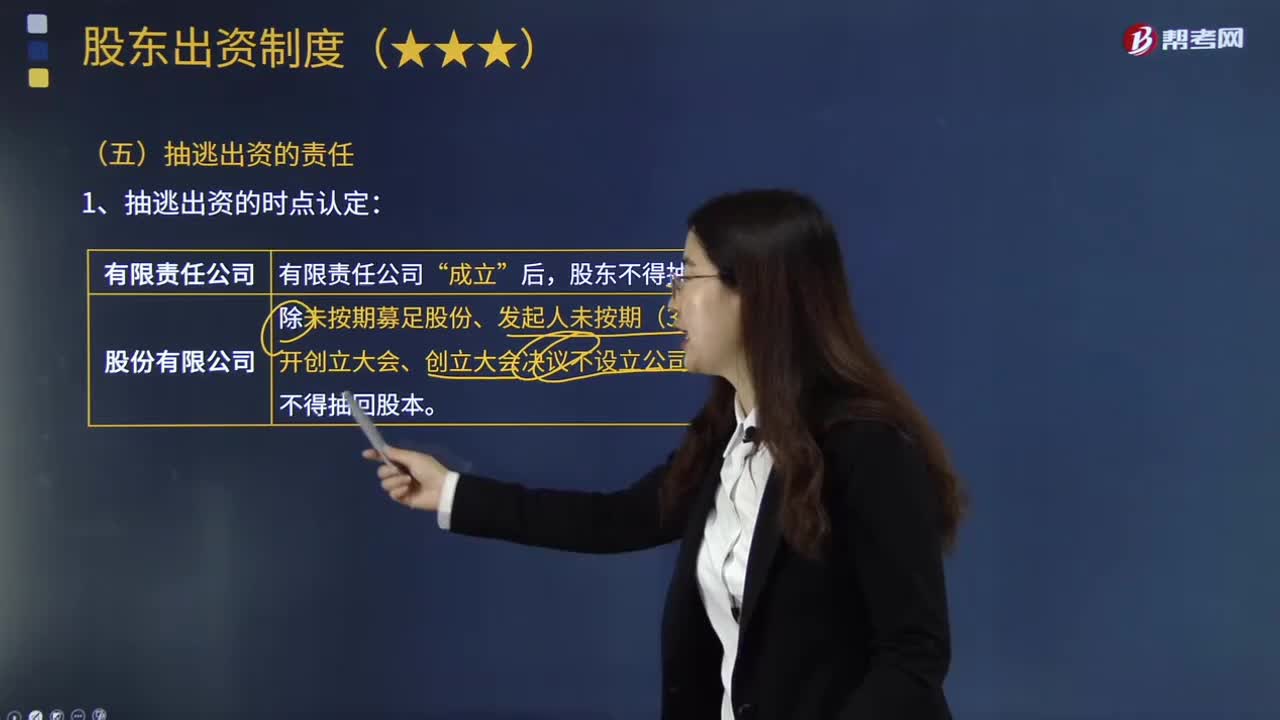

04:30股東抽逃出資應(yīng)承擔(dān)什么法律責(zé)任?:股東抽逃出資應(yīng)承擔(dān)什么法律責(zé)任?股東出資在公司成立后不得撤回。公司或者其他股東可以請(qǐng)求其向公司返還出資本息、“抽逃出資的其他股東、董事、高級(jí)管理人員或者實(shí)際控制人(不包括監(jiān)事)承擔(dān)。公司債權(quán)人可以請(qǐng)求抽逃出資的股東在“協(xié)助抽逃出資的其他股東、董事、高級(jí)管理人員或者實(shí)際控制人對(duì)此承擔(dān)”發(fā)行人、認(rèn)股人繳納股款或者交付抵作股款的出資后。

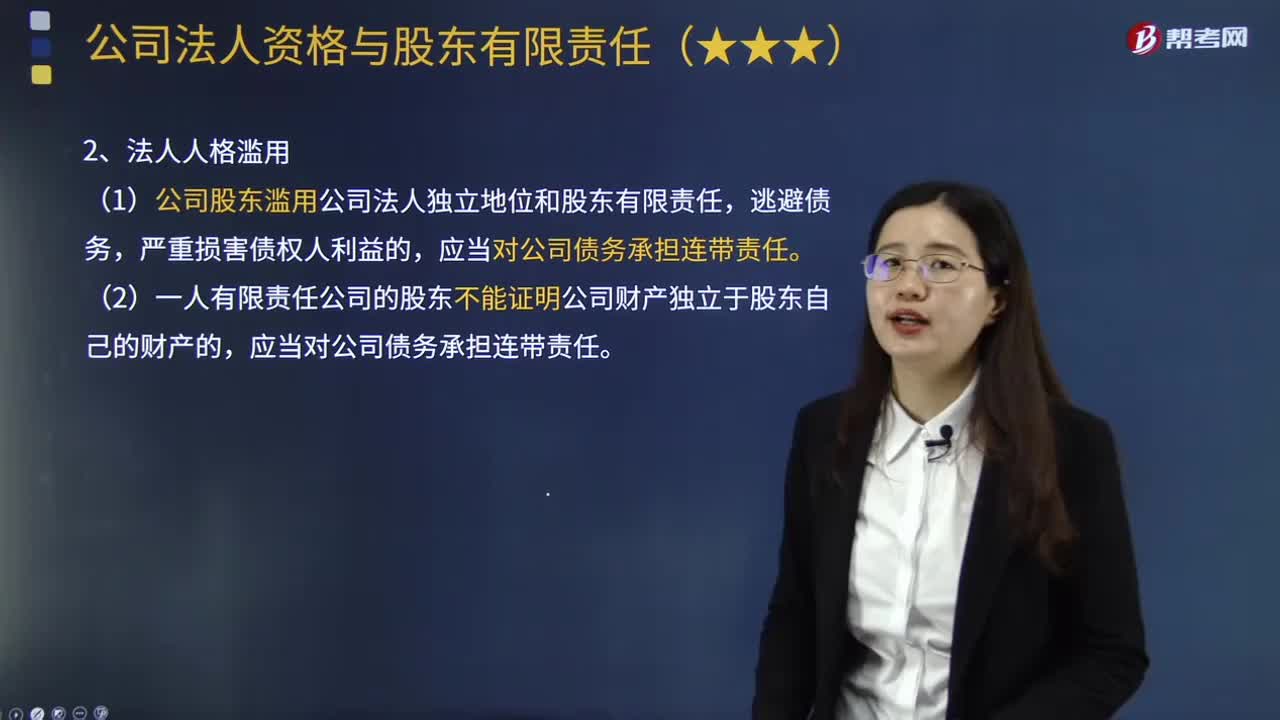

03:12

03:12股東濫用法人獨(dú)立地位和有限責(zé)任應(yīng)承擔(dān)怎樣的法律責(zé)任?:是法律為公司股東提供了全面的有限責(zé)任保護(hù)。股東濫用法人獨(dú)立地位和有限責(zé)任應(yīng)承擔(dān)的法律責(zé)任如下:(1)有限責(zé)任公司的股東以其認(rèn)繳的出資額為限對(duì)公司承擔(dān)責(zé)任。(1)公司股東濫用公司法人獨(dú)立地位和股東有限責(zé)任,(2)一人有限責(zé)任公司的股東不能證明公司財(cái)產(chǎn)獨(dú)立于股東自己的財(cái)產(chǎn)的,股東對(duì)公司行為負(fù)責(zé),【例題?單選題】公司股東濫用公司法人獨(dú)立地位和股東有限責(zé)任:B.公司和股東對(duì)債權(quán)人承擔(dān)按份責(zé)任。

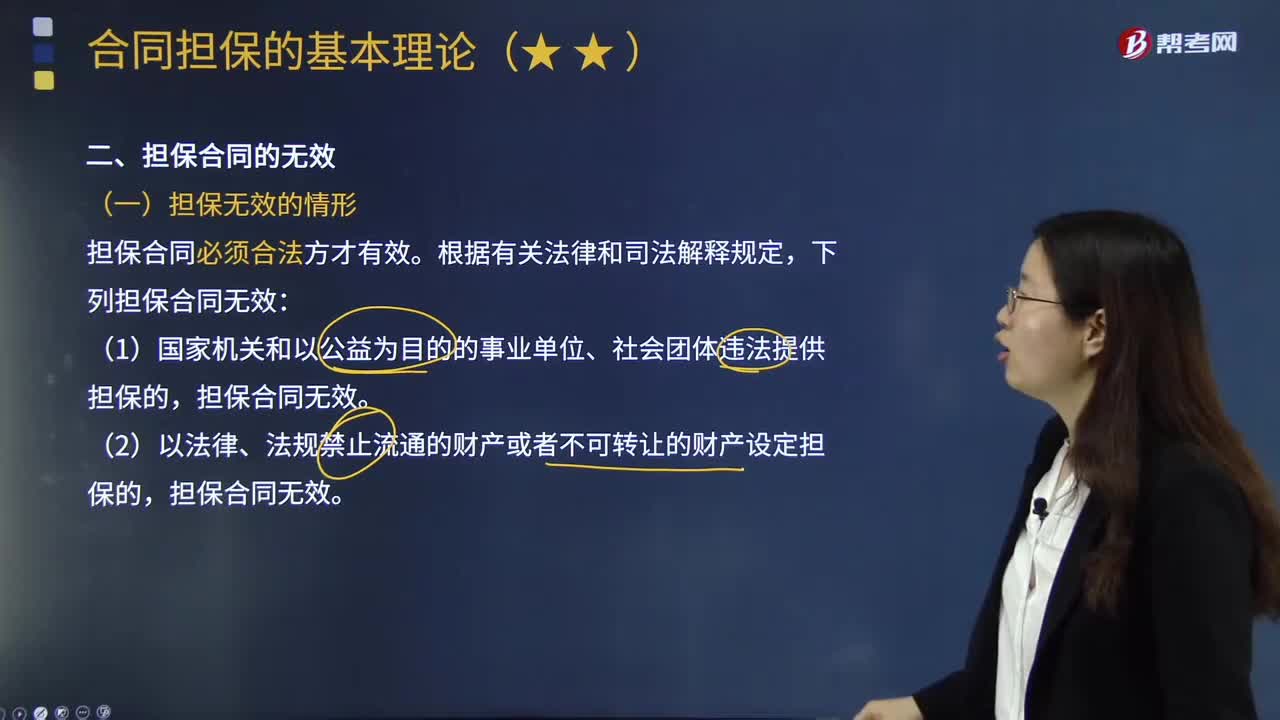

06:15

06:15擔(dān)保合同為無效的情形及法律責(zé)任有哪些?:擔(dān)保合同為無效的情形及法律責(zé)任有哪些?擔(dān)保合同無效,擔(dān)保合同無效,(二)擔(dān)保合同無效的法律責(zé)任,債務(wù)人、擔(dān)保人、債權(quán)人有過錯(cuò)的,(1)主合同有效而擔(dān)保合同無效;擔(dān)保人與債務(wù)人對(duì)主合同債權(quán)人的經(jīng)濟(jì)損失,(2)主合同無效而導(dǎo)致?lián):贤瑹o效。應(yīng)承擔(dān)的民事責(zé)任不超過債務(wù)人不能清償部分的13,(3)擔(dān)保人因無效擔(dān)保合同向債權(quán)人承擔(dān)賠償責(zé)任后。擔(dān)保人對(duì)債務(wù)人應(yīng)當(dāng)承擔(dān)的民事責(zé)任仍應(yīng)承擔(dān)擔(dān)保責(zé)任。

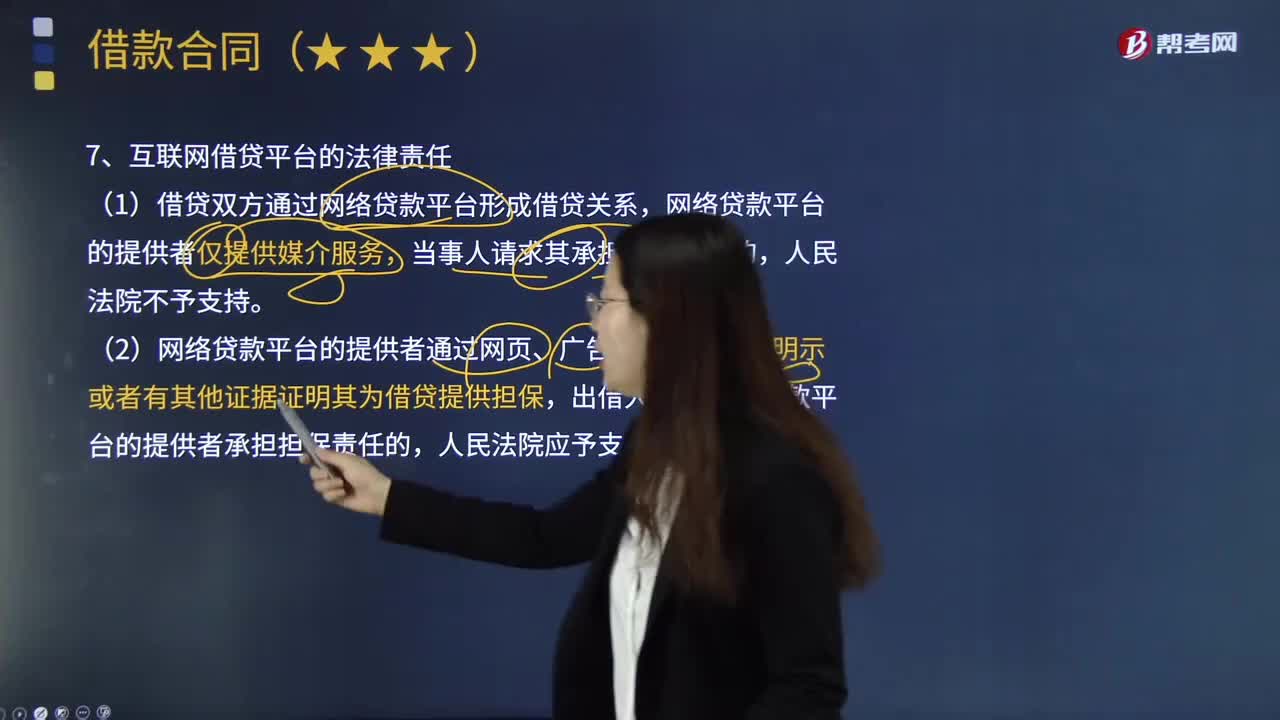

02:52

02:52互聯(lián)網(wǎng)借貸平臺(tái)的法律責(zé)任和法定代表人在民間借貸合同中的責(zé)任分別是什么?:互聯(lián)網(wǎng)借貸平臺(tái)的法律責(zé)任和法定代表人在民間借貸合同中的責(zé)任分別是什么?(2)網(wǎng)絡(luò)貸款平臺(tái)的提供者通過網(wǎng)頁、廣告或者其他媒介明示或者有其他證據(jù)證明其為借貸提供擔(dān)保,出借人請(qǐng)求網(wǎng)絡(luò)貸款平臺(tái)的提供者承擔(dān)擔(dān)保責(zé)任的。2. 法定代表人在民間借貸合同中的責(zé)任,企業(yè)法定代表人或負(fù)責(zé)人以企業(yè)名義與出借人簽訂民間借貸合同。出借人、企業(yè)或者其股東能夠證明所借款項(xiàng)用于企業(yè)法定代表人或負(fù)責(zé)人個(gè)人使用:

01:32

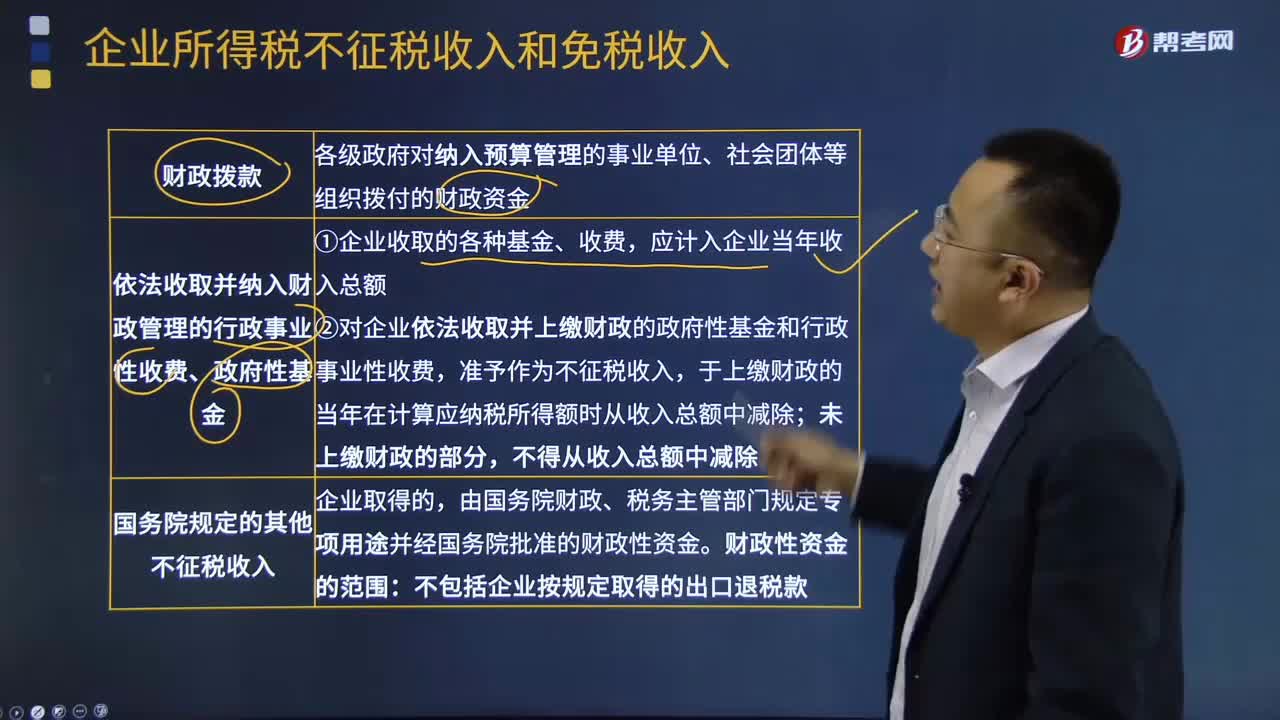

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車輛購置稅、企業(yè)所得稅、個(gè)人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個(gè)稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項(xiàng)目有:關(guān)稅,船舶噸稅,同時(shí)負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

04:59

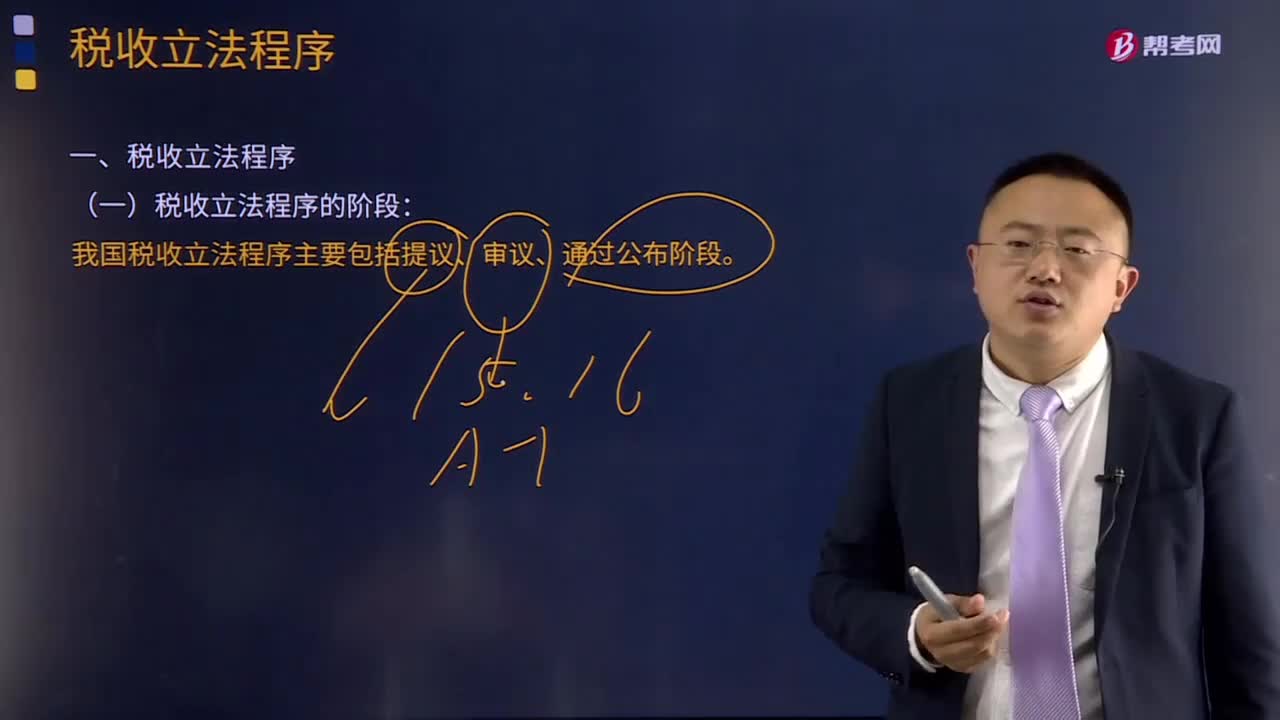

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權(quán)的機(jī)關(guān),在制定、認(rèn)可、修改、補(bǔ)充、廢止等稅收立法活動(dòng)中必須遵循的法定步驟和方法。目前我國稅收立法程序主要包括提議、審議、通過公布三個(gè)階段。一般由國務(wù)院授權(quán)其稅務(wù)主管部門(財(cái)政部或國家稅務(wù)總局)負(fù)責(zé)立法的調(diào)查研究等準(zhǔn)備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國務(wù)院負(fù)責(zé)審議,稅收法律由全國人民代表大會(huì)或其常務(wù)委員會(huì)審議通過。

00:58

00:58稅收法律關(guān)系包括哪些內(nèi)容?:稅收法律關(guān)系包括哪些內(nèi)容?稅收法律關(guān)系是指國家、稅務(wù)征管機(jī)關(guān)和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權(quán)利義務(wù)關(guān)系。稅收管理法律關(guān)系是一種縱向的法律關(guān)系,是國家與稅務(wù)征管機(jī)關(guān)以及稅務(wù)征管機(jī)關(guān)相互間所發(fā)生的,在稅收管理過程中的具體的責(zé)權(quán)關(guān)系。稅收法律關(guān)系的構(gòu)成:稅收法律關(guān)系的保護(hù)。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對(duì)象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國家對(duì)任何稅種征稅要素的變動(dòng)都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個(gè)要素不僅要有各個(gè)法律作出專門的規(guī)定。

01:30

01:30如何理解稅收法律關(guān)系的保護(hù)?:如何理解稅收法律關(guān)系的保護(hù)?稅收法律關(guān)系是同國家利益及企業(yè)和個(gè)人的權(quán)益相聯(lián)系的。保護(hù)稅收法律關(guān)系,實(shí)質(zhì)上就是保護(hù)國家正常的經(jīng)濟(jì)秩序、保障國家財(cái)政收人和維護(hù)納稅人的合法權(quán)益。稅收法律關(guān)系的保護(hù)形式和方法是很多的,《刑法》對(duì)構(gòu)成逃避繳納稅款、抗稅罪給予刑罰的規(guī)定,以及稅法中對(duì)納稅人不服稅務(wù)機(jī)關(guān)征稅處理決定,可以申請(qǐng)復(fù)議或提出訴訟的規(guī)定等都是對(duì)稅收法律關(guān)系的直接保護(hù)。

08:54

08:54稅收法律關(guān)系的三個(gè)構(gòu)成是什么?:都是由稅收法律關(guān)系的主體、客體和內(nèi)容三方面構(gòu)成的,1.稅收法律關(guān)系的主體。法律關(guān)系的主體是指法律關(guān)系的參加者。稅收法律關(guān)系的主體即稅收法律關(guān)系中享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人,稅收法律關(guān)系的主體包括征納雙方,這種對(duì)稅收法律關(guān)系中權(quán)利主體另一方的確定。2.稅收法律關(guān)系的客體。客體即稅收法律關(guān)系主體的權(quán)利、義務(wù)所共同指向的對(duì)象,財(cái)產(chǎn)稅法律關(guān)系客體即是財(cái)產(chǎn),流轉(zhuǎn)稅法律關(guān)系客體就是貨物或勞務(wù)收入。

01:18

01:18什么是稅收分配過程中的稅收法律關(guān)系?:什么是稅收分配過程中的稅收法律關(guān)系?稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的國家與納稅人之間、國家與國家之間以及各級(jí)政府之間在稅收分配過程中形成的權(quán)利與義務(wù)關(guān)系。國家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關(guān)系,了解稅收法律關(guān)系,對(duì)于正確理解國家稅法的本質(zhì),嚴(yán)格依法納稅、依法征稅都具有重要的意義。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟(jì)關(guān)系在法律上的體現(xiàn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日