下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:42

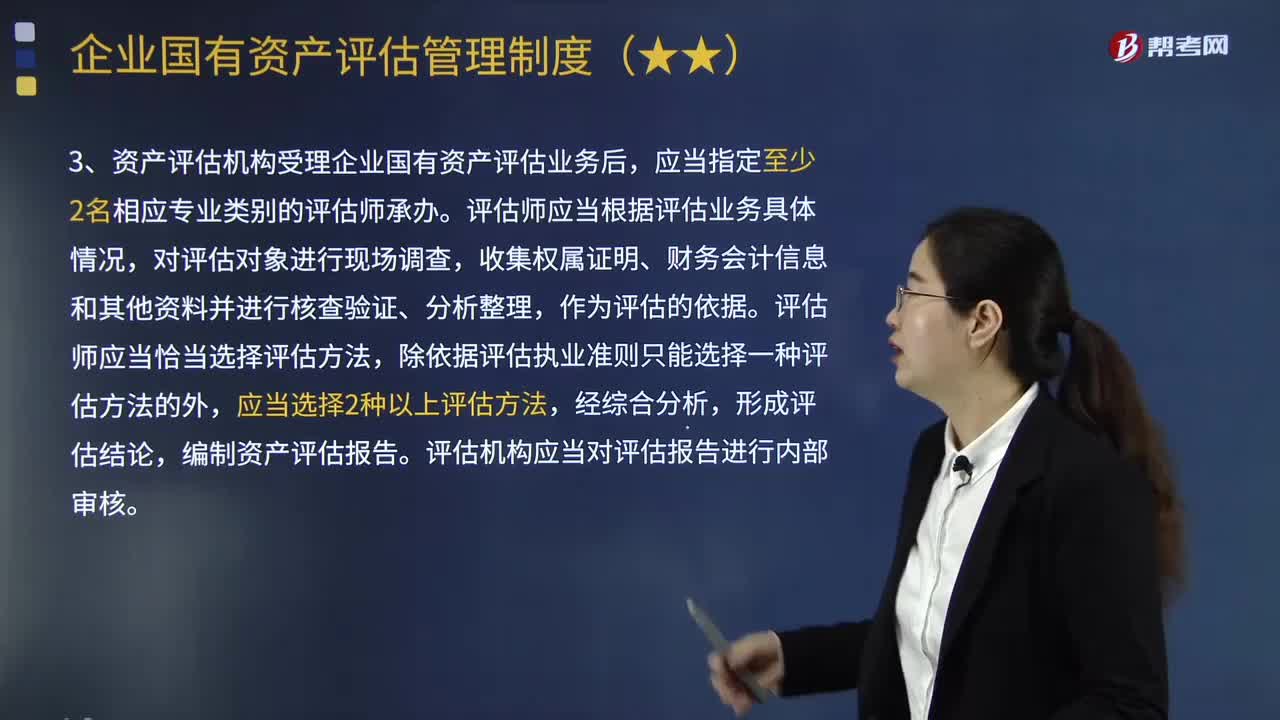

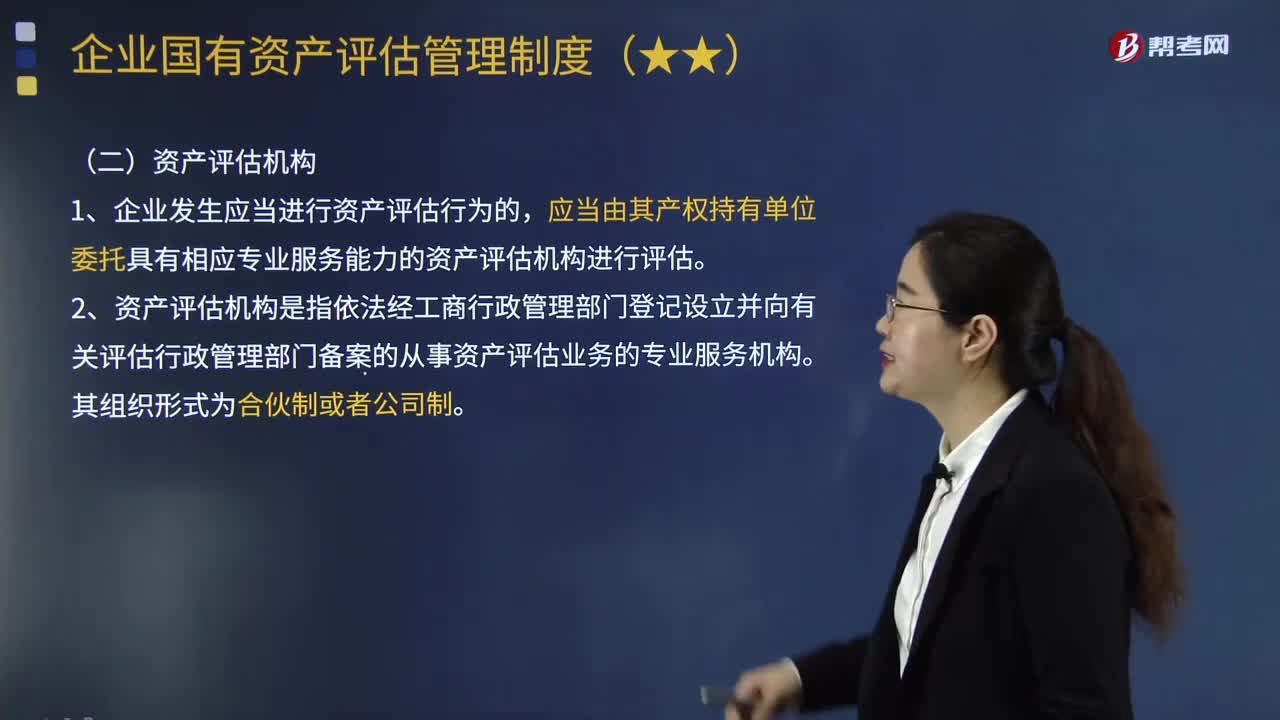

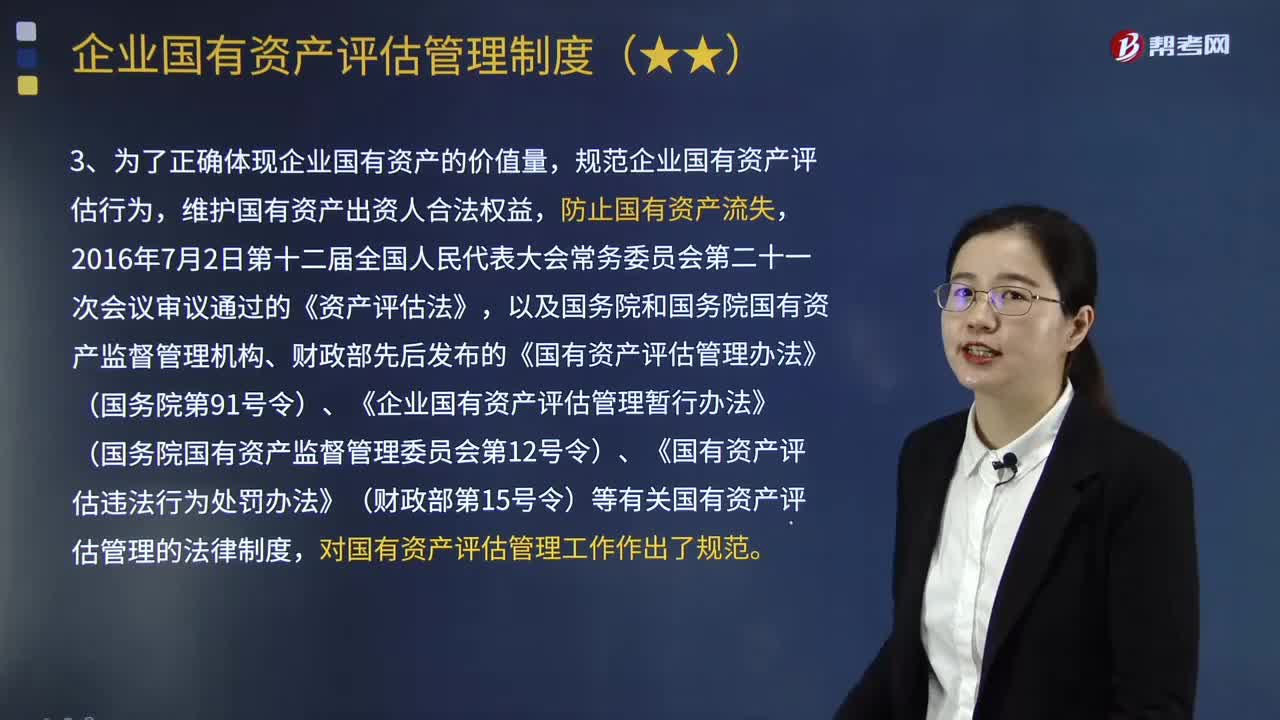

05:42什么是企業(yè)國有資產(chǎn)評估?以及企業(yè)國有資產(chǎn)評估的范圍包括哪些?:以及企業(yè)國有資產(chǎn)評估的范圍包括哪些?(一)企業(yè)國有資產(chǎn)評估的概念,是指資產(chǎn)評估機構(gòu)及其資產(chǎn)評估專業(yè)人員根據(jù)委托對不動產(chǎn)、動產(chǎn)、無形資產(chǎn)、企業(yè)價值、資產(chǎn)損失或者其他經(jīng)濟權(quán)益進行評定、估算。2.企業(yè)國有資產(chǎn)評估。是指對企業(yè)國有資產(chǎn)的價值進行的評估,規(guī)范企業(yè)國有資產(chǎn)評估行為。

04:09

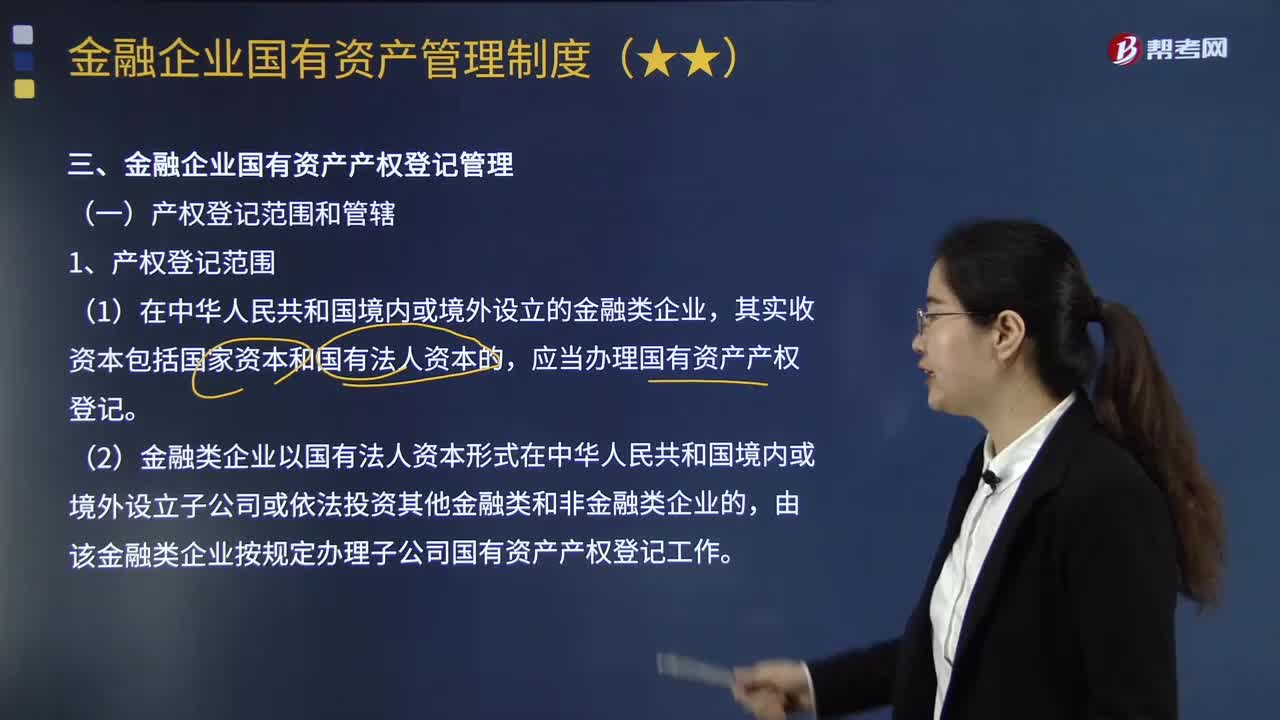

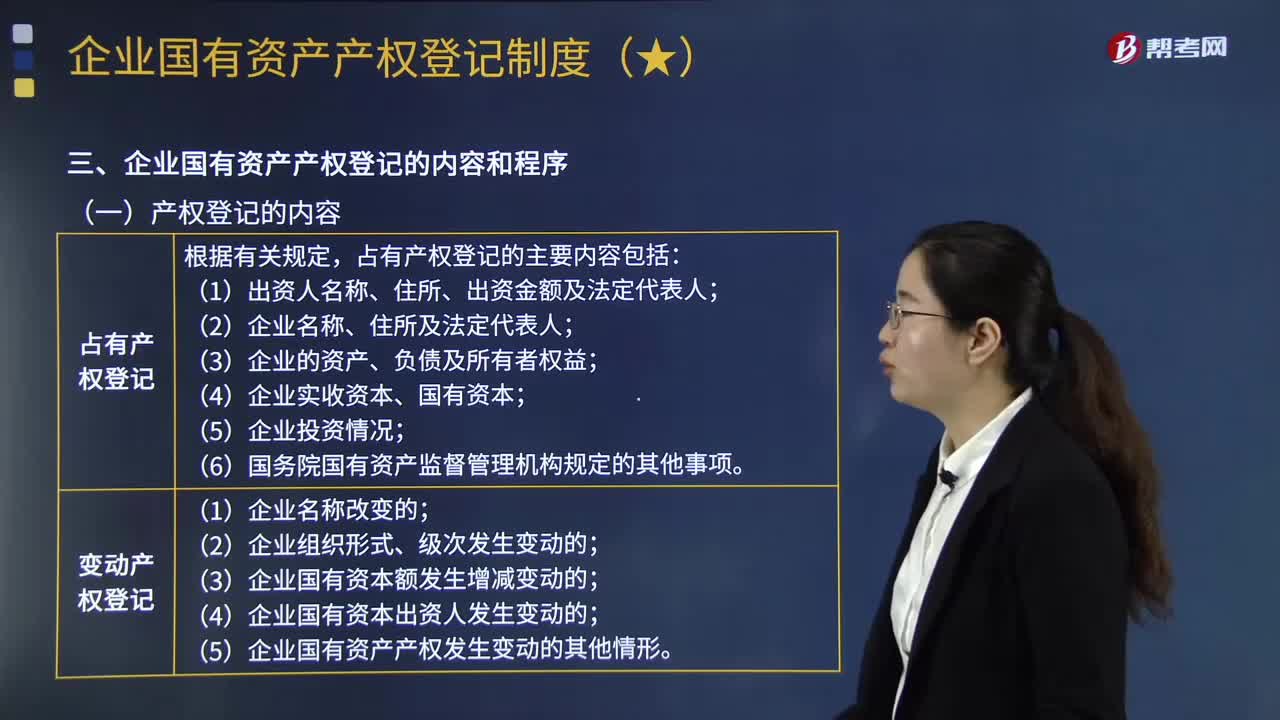

04:09企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記的內(nèi)容和程序是什么?以及如何管理企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記??:企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記的內(nèi)容和程序是什么?以及如何管理企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記?企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記,是指國有資產(chǎn)監(jiān)督管理機構(gòu)代表政府對占有國有資產(chǎn)的各類企業(yè)的資產(chǎn)、負債、所有者權(quán)益等產(chǎn)權(quán)狀況進行登記,(三)企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記的管理。企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記機關(guān)是各級國有資產(chǎn)監(jiān)督管理機構(gòu)。由國有資本出資額最大的出資人所在的出資企業(yè)依據(jù)其產(chǎn)權(quán)歸屬關(guān)系申請辦理產(chǎn)權(quán)登記。

02:52

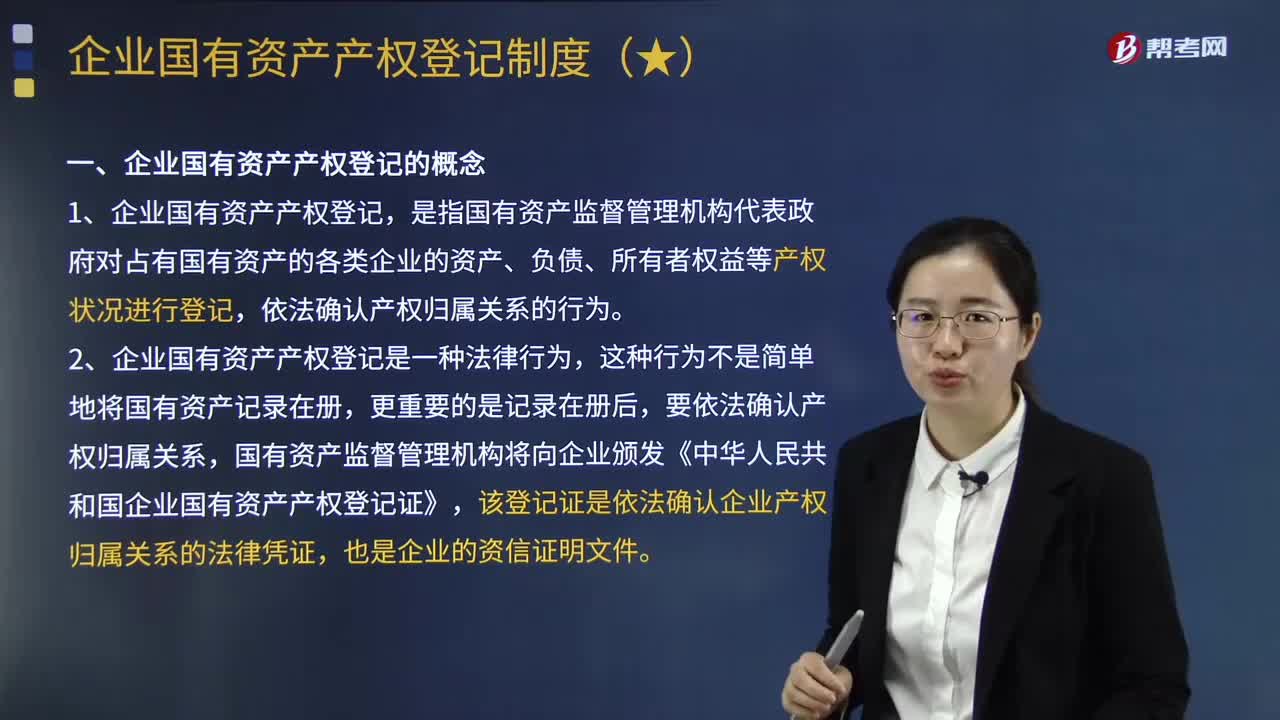

02:52什么是企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記?以及企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記的范圍包括哪些?:以及企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記的范圍包括哪些?(一)企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記的概念,1.企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記,是指國有資產(chǎn)監(jiān)督管理機構(gòu)代表政府對占有國有資產(chǎn)的各類企業(yè)的資產(chǎn)、負債、所有者權(quán)益等產(chǎn)權(quán)狀況進行登記。2.企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記是一種法律行為,國有資產(chǎn)監(jiān)督管理機構(gòu)將向企業(yè)頒發(fā)《中華人民共和國企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記證》,(二)企業(yè)國有資產(chǎn)產(chǎn)權(quán)登記的范圍,國家出資企業(yè)所屬事業(yè)單位視為其子公司進行產(chǎn)權(quán)登記;

04:29

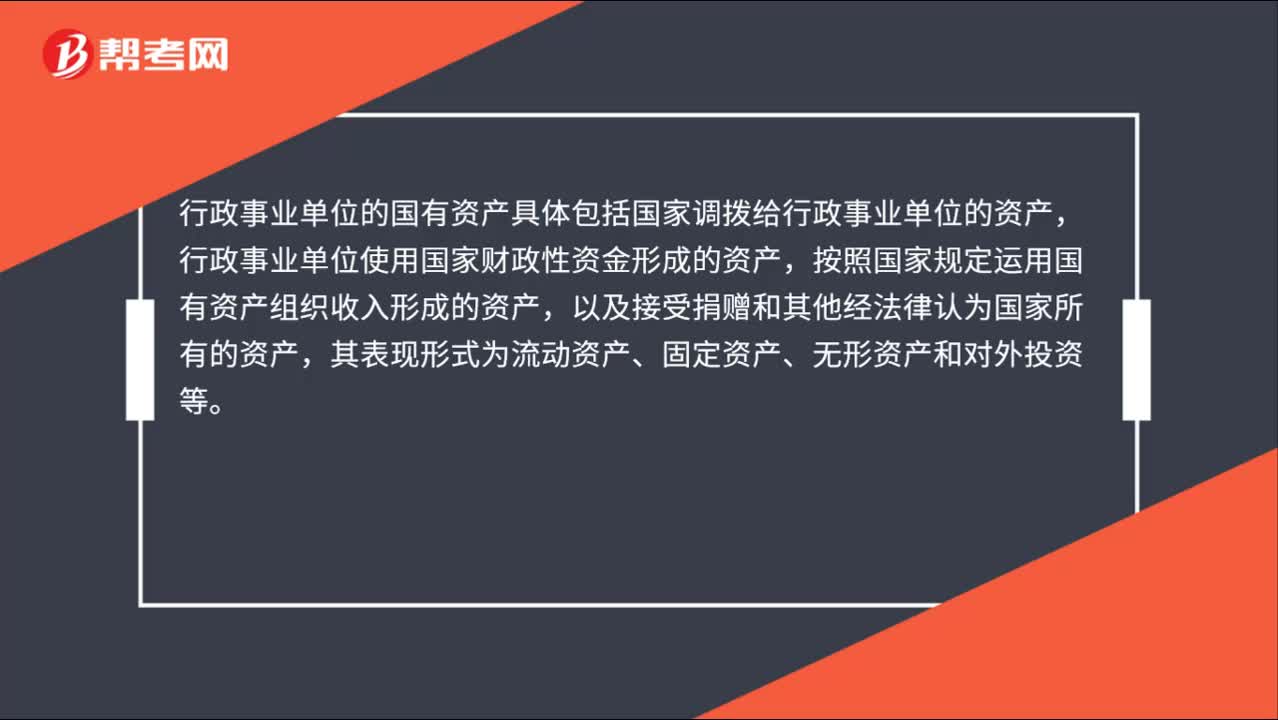

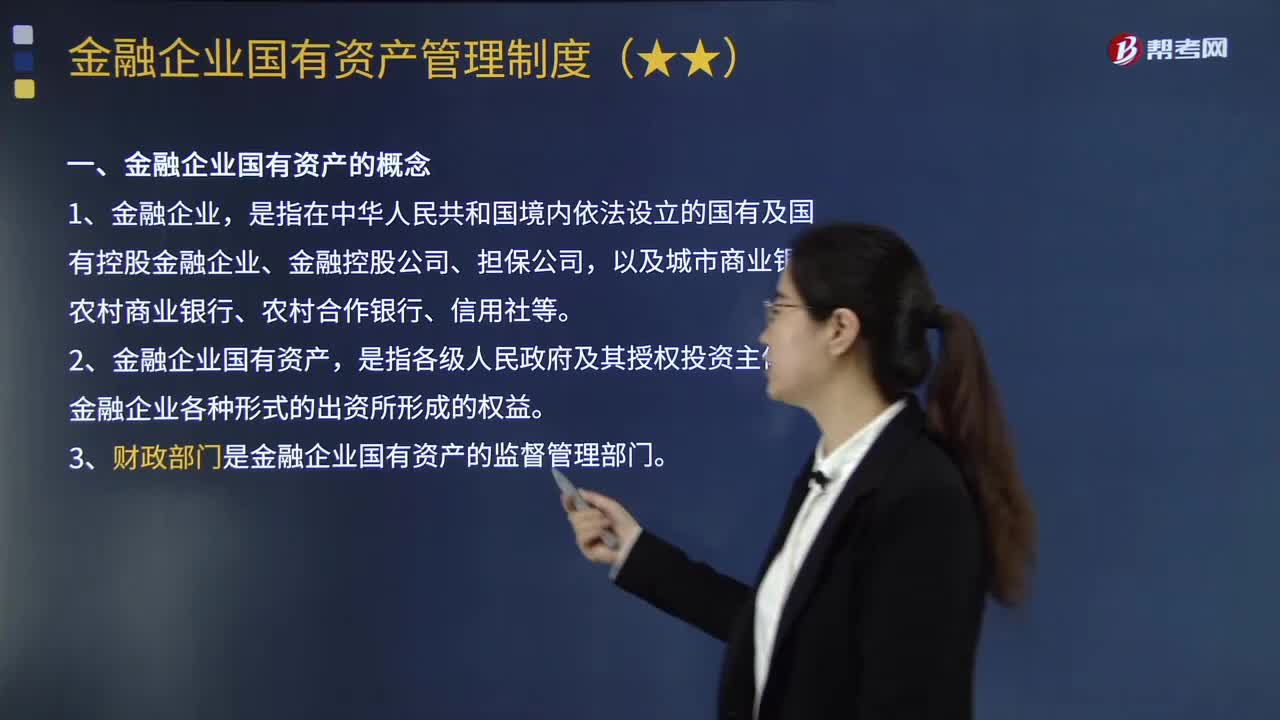

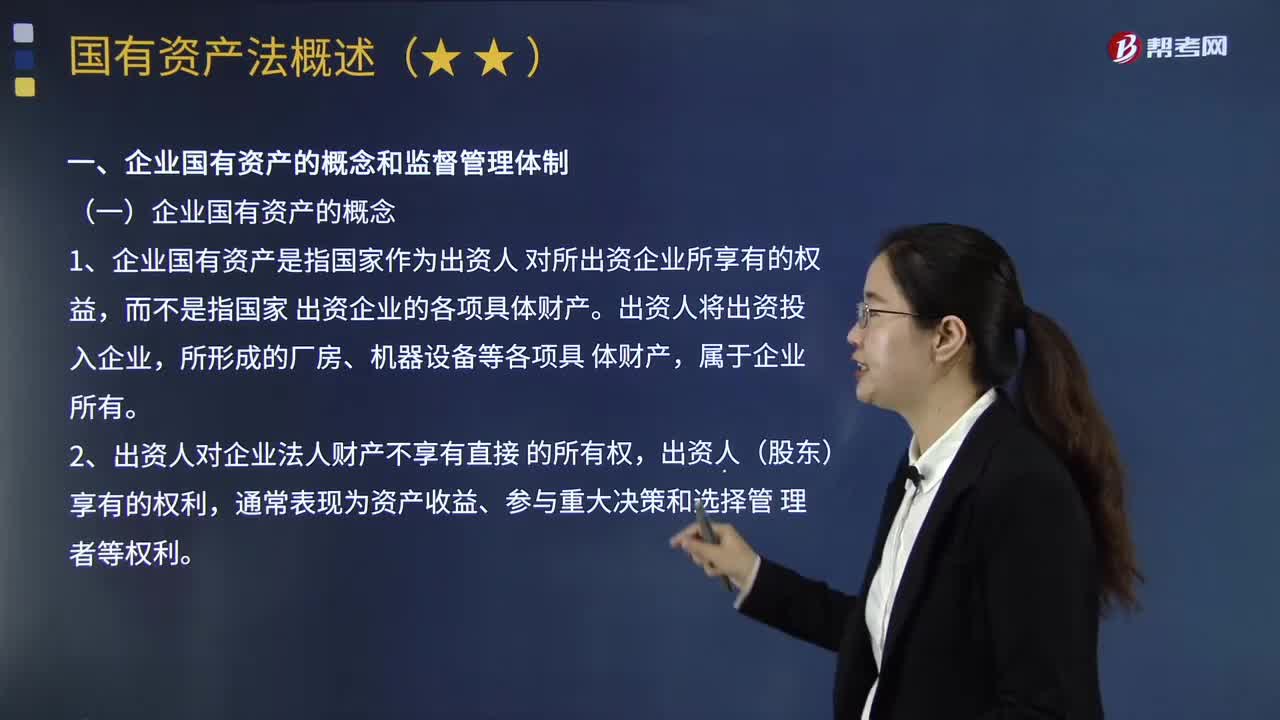

04:29什么是企業(yè)國有資產(chǎn)?以及企業(yè)國有資產(chǎn)的監(jiān)督管理體制又是什么?:1.企業(yè)國有資產(chǎn)是指國家作為出資人對所出資企業(yè)所享有的權(quán)益。(1)企業(yè)國有資產(chǎn)是國家以各種形式對企業(yè)的出資形成的。(2)企業(yè)國有資產(chǎn)是國家作為出資人對出資企業(yè)所享有的一種權(quán)益,《企業(yè)國有資產(chǎn)法》對企業(yè)國有資產(chǎn)的監(jiān)督管理體制作出了明確規(guī)定,國務(wù)院代表國家行使企業(yè)國有資產(chǎn)所有權(quán)。4.國務(wù)院和地方人民政府應(yīng)當按照政企分開、社會公共管理職能與企業(yè)國有資產(chǎn)出資人職能分開、不干預(yù)企業(yè)依法自主經(jīng)營的原則。

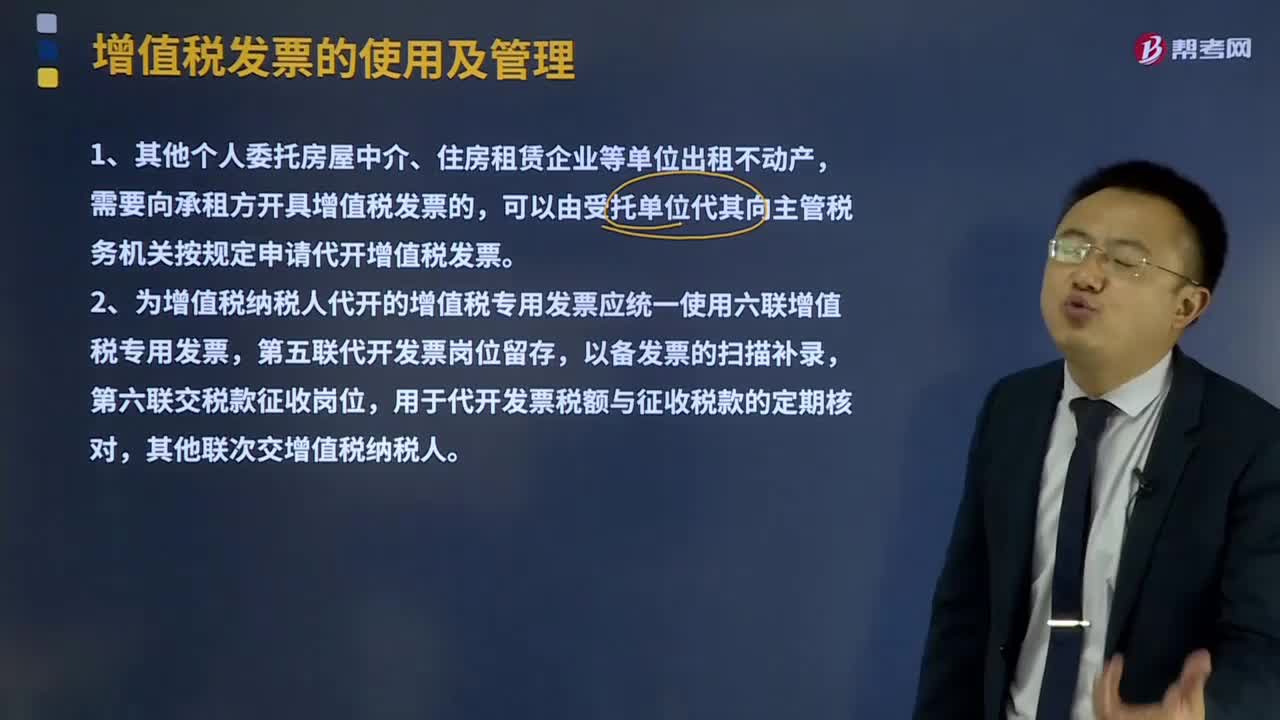

01:00

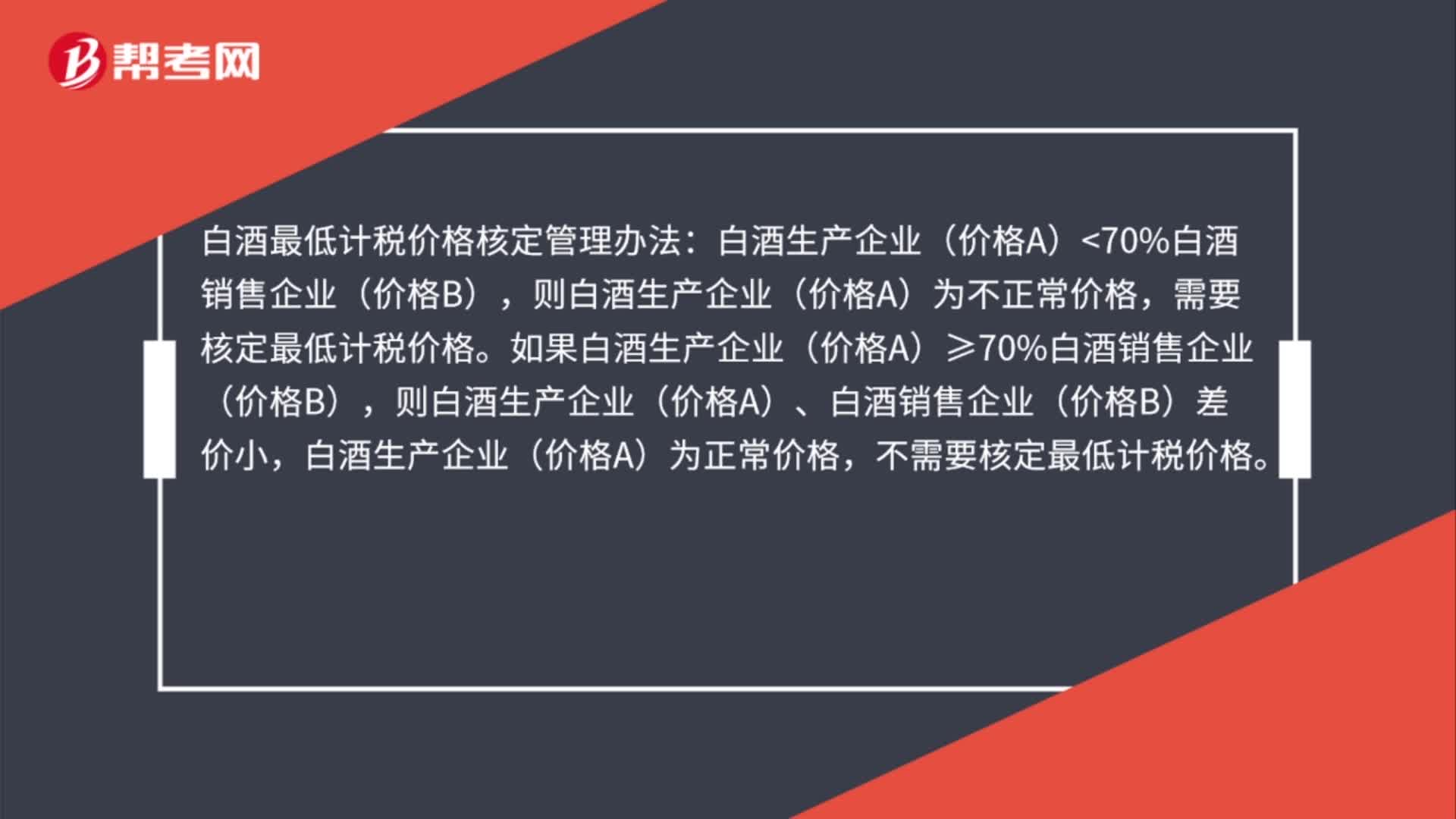

01:00稅務(wù)機關(guān)代開增值稅專用發(fā)票管理辦法有什么?:稅務(wù)機關(guān)代開增值稅專用發(fā)票管理辦法有什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。需要向承租方開具增值稅發(fā)票的,可以由受托單位代其向主管稅務(wù)機關(guān)按規(guī)定申請代開增值稅發(fā)票。2、為增值稅納稅人代開的增值稅專用發(fā)票應(yīng)統(tǒng)一使用六聯(lián)增值稅專用發(fā)票。

03:41

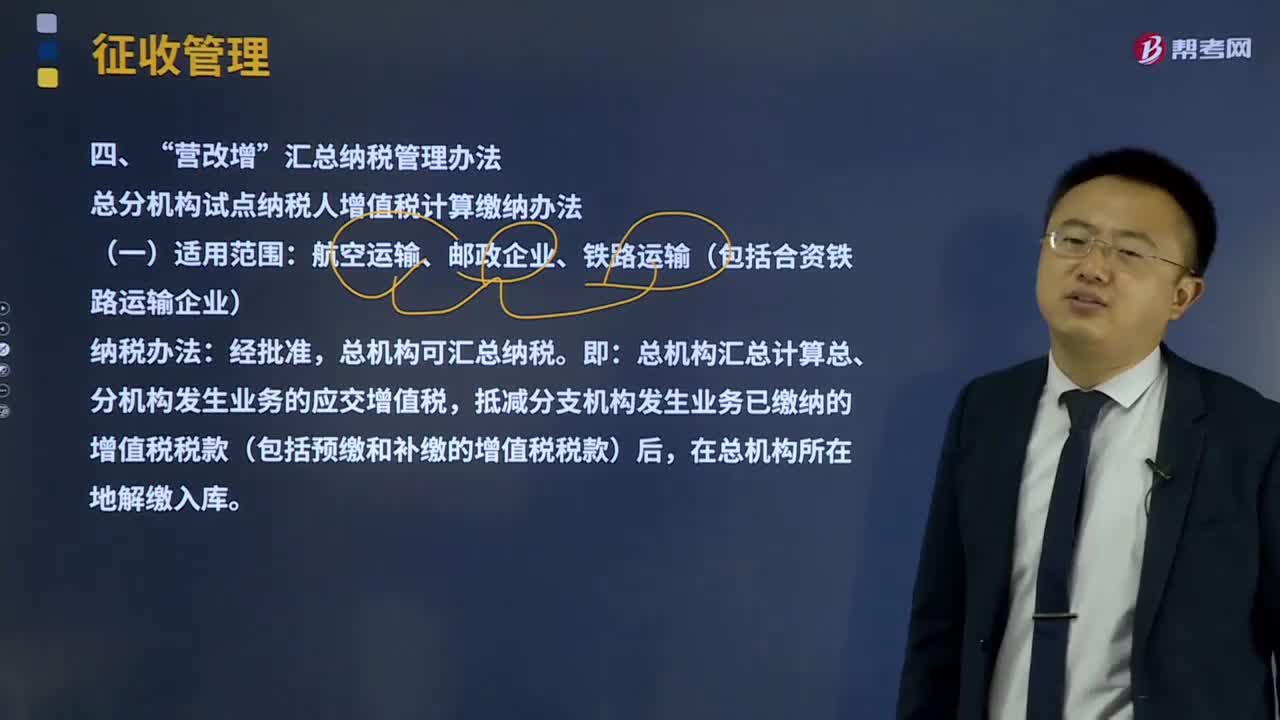

03:41營改增匯總納稅管理辦法是什么?:總分機構(gòu)試點納稅人增值稅計算繳納辦法。總機構(gòu)匯總計算總、分機構(gòu)發(fā)生業(yè)務(wù)的應(yīng)交增值稅,抵減分支機構(gòu)發(fā)生業(yè)務(wù)已繳納的增值稅稅款(包括預(yù)繳和補繳的增值稅稅款)后。1、總機構(gòu)當期匯總應(yīng)納稅額=當期匯總銷項稅額-當期匯總的準予抵扣的進項稅額,(1)匯總總機構(gòu)及其分支機構(gòu)發(fā)生的應(yīng)征增值稅銷售額。(2)總機構(gòu)匯總的進項稅額。指總機構(gòu)及其分支機構(gòu)因購進貨物或接受勞務(wù)、服務(wù)支付或負擔的增值稅稅額:

07:08

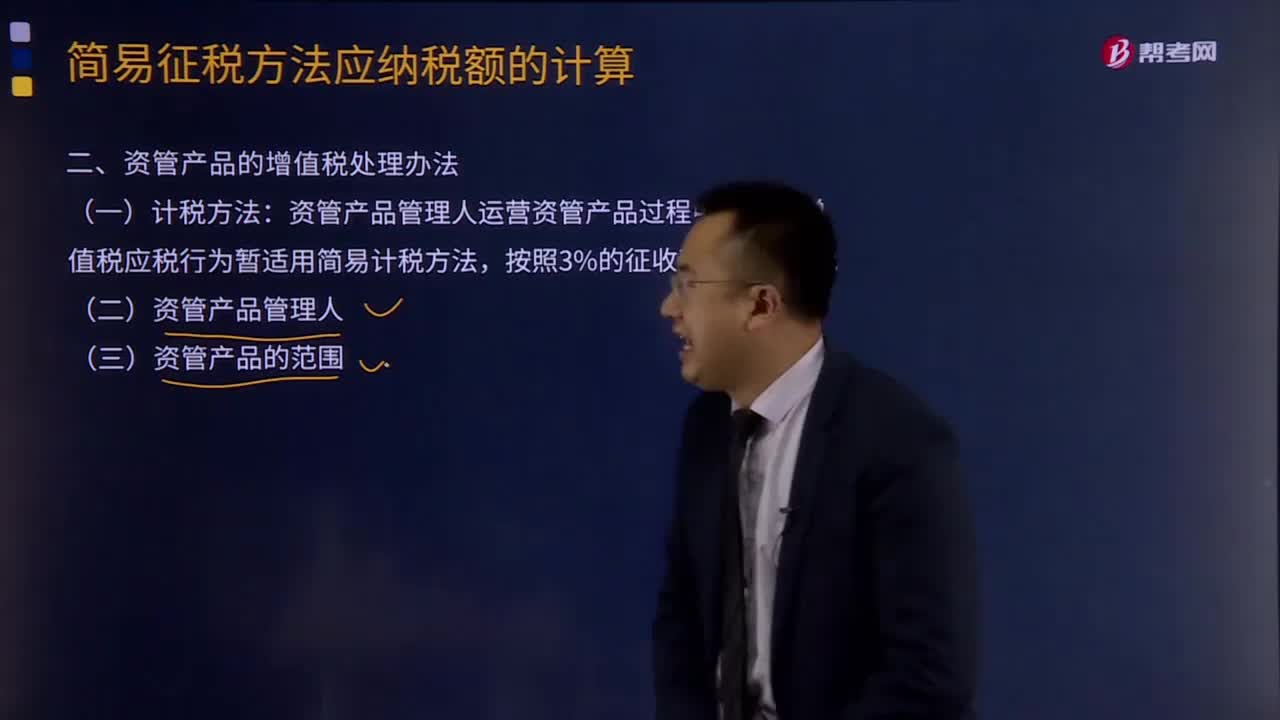

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為才適用此項規(guī)定。資管產(chǎn)品管理人運營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為暫適用簡易計稅方法。管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應(yīng)稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應(yīng)分別核算資管產(chǎn)品運營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

13:59

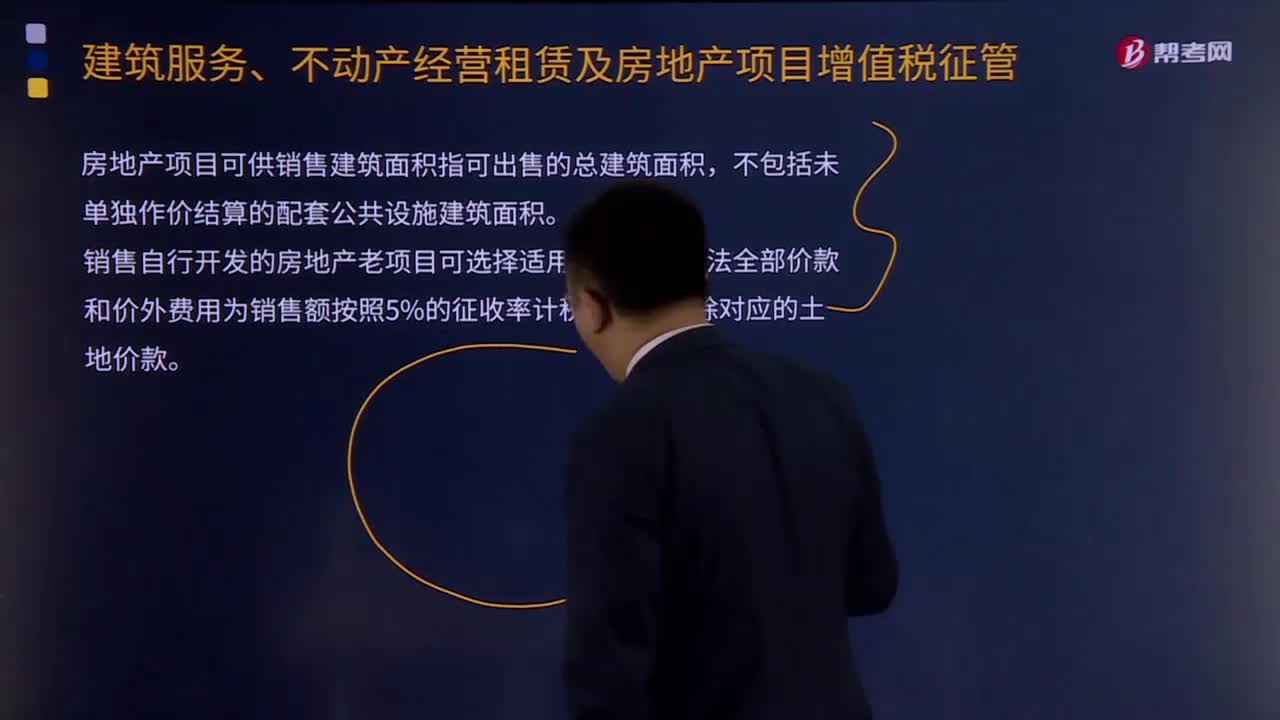

13:59房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理暫行辦法是什么?:房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理暫行辦法是什么?屬于本辦法規(guī)定的銷售自行開發(fā)的房地產(chǎn)項目。銷售額=(全部價款和價外費用-當期允許扣除的土地價款)÷(1+10%),銷售自行開發(fā)的房地產(chǎn)老項目可選擇適用簡易計稅方法全部價款和價外費用為銷售額按照5%的征收率計稅:【掌握新知識】房地產(chǎn)開發(fā)企業(yè)的一般納稅人采取預(yù)收款方式銷售自行開發(fā)的房地產(chǎn)項目。

09:09

09:09納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍:一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(3)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),納稅人應(yīng)以取得的全部價款和價外費用,(5)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得(不含自建)的不動產(chǎn)。

02:11

02:11應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?:應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?這里所說的應(yīng)收款項是指因?qū)ν怃N售產(chǎn)品、材料、供應(yīng)勞務(wù)及其他原因,包括應(yīng)收賬款、其他應(yīng)收款、應(yīng)收票據(jù)等。(一)應(yīng)收賬款產(chǎn)生的原因,賒銷的銷售額會大于現(xiàn)金銷售,于是產(chǎn)生了應(yīng)收賬款,2、銷售和收款的時間差(不屬于商業(yè)信用)。但大多批發(fā)企業(yè)其銷售時間和收款時間經(jīng)常不一致。(二)應(yīng)收賬款決策,應(yīng)收賬款的信用政策增加的盈利大于增加的成本,才應(yīng)該實施應(yīng)收賬款的賒銷。

00:43

00:43人力資源管理為什么是生產(chǎn)管理能力?:生產(chǎn)是指將投入(原材料、資本、勞動等)轉(zhuǎn)化為產(chǎn)品或服務(wù)并為消費者創(chuàng)造效用的活動。那么生產(chǎn)管理能力可以理解為企業(yè)通過將投入轉(zhuǎn)化為產(chǎn)品或服務(wù)來為企業(yè)創(chuàng)造價值的能力,企業(yè)員工通過為企業(yè)提供不同形式的勞動來為企業(yè)創(chuàng)造價值,企業(yè)對員工進行管理,即為人力資源管理,所以說人力資源管理是生產(chǎn)管理能力的一種。

00:38

00:38股權(quán)轉(zhuǎn)讓個人所得稅的管理辦法是什么?:股權(quán)轉(zhuǎn)讓個人所得稅的管理辦法是什么?股權(quán)轉(zhuǎn)讓個人所得稅的管理辦法是為加強股權(quán)轉(zhuǎn)讓所得個人所得稅征收管理,規(guī)范稅務(wù)機關(guān)、納稅人和扣繳義務(wù)人征納行為,維護納稅人合法權(quán)益,根據(jù)個人所得稅法及其實施條例、中稅收征收管理法及其實施細則,制定的管理辦法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日