下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:59

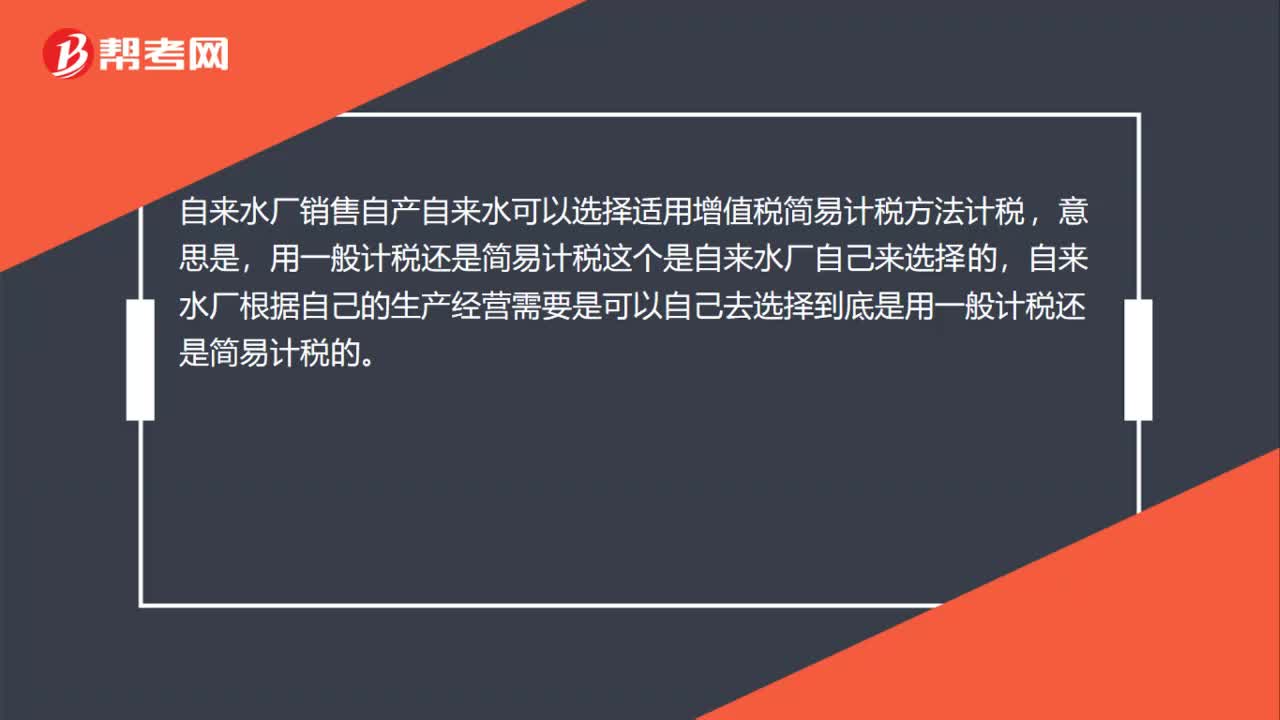

00:59自來水廠銷售自產(chǎn)自來水什么情況下,用一般計稅方法?:自來水廠銷售自產(chǎn)自來水什么情況下,用一般計稅方法?自來水廠銷售自產(chǎn)自來水可以選擇適用增值稅簡易計稅方法計稅,意思是,用一般計稅還是簡易計稅這個是自來水廠自己來選擇的,自來水廠根據(jù)自己的生產(chǎn)經(jīng)營需要是可以自己去選擇到底是用一般計稅還是簡易計稅的。稅法上對于自來水廠銷售自產(chǎn)自來水這種情況并沒有規(guī)定什么情況可以選擇一般計稅,什么時候可以選擇簡易計稅的,所以這個主動權(quán)在自來水廠手中。

03:51

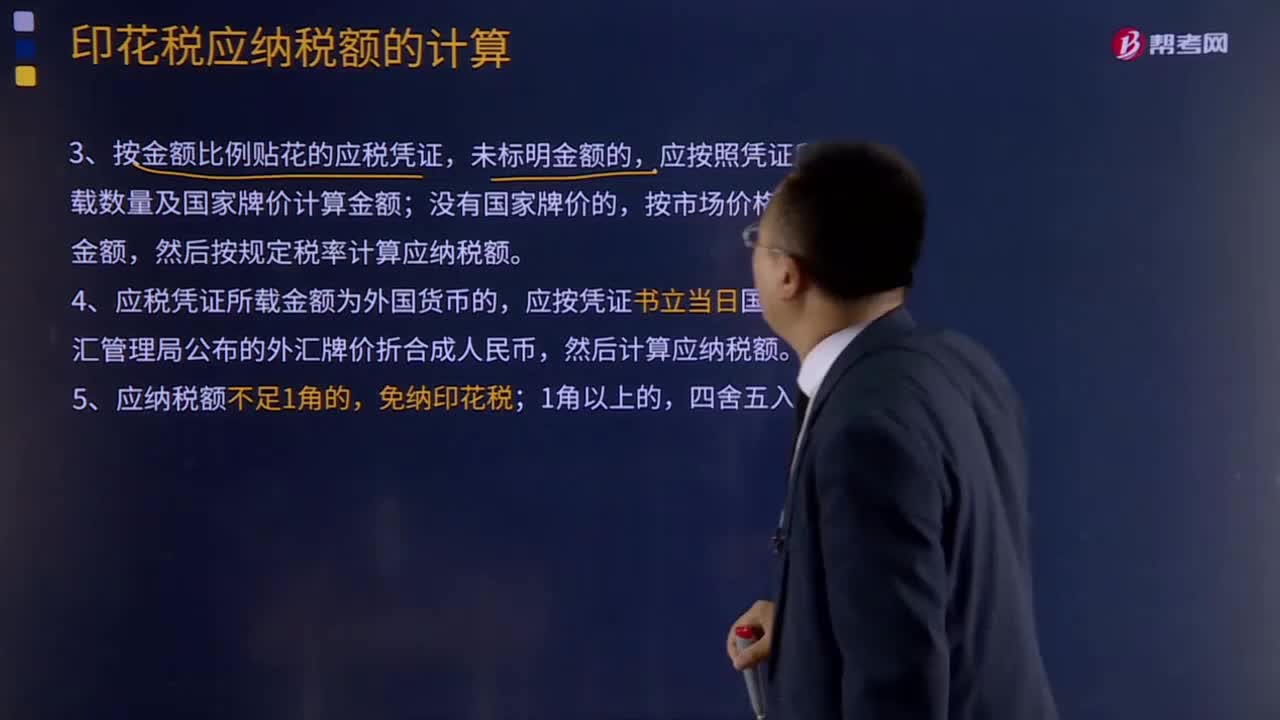

03:51印花稅計稅金額的特殊規(guī)定有哪些?:印花稅計稅金額的特殊規(guī)定有哪些?3、按金額比例貼花的應(yīng)稅憑證,應(yīng)按照憑證所載數(shù)量及國家牌價計算金額;4、應(yīng)稅憑證所載金額為外國貨幣的,以后結(jié)算時再按實際金額計稅,所載金額與合同履行后實際結(jié)算金額不一致的,由起運地運費結(jié)算雙方繳納;由辦理運費結(jié)算的各方繳納。我國運輸企業(yè)所持的一份運費結(jié)算憑證,托運方按全程運費結(jié)算憑證計算應(yīng)納稅額。外國運輸企業(yè)所持有的一份運費結(jié)算憑證免交印花稅。

03:54

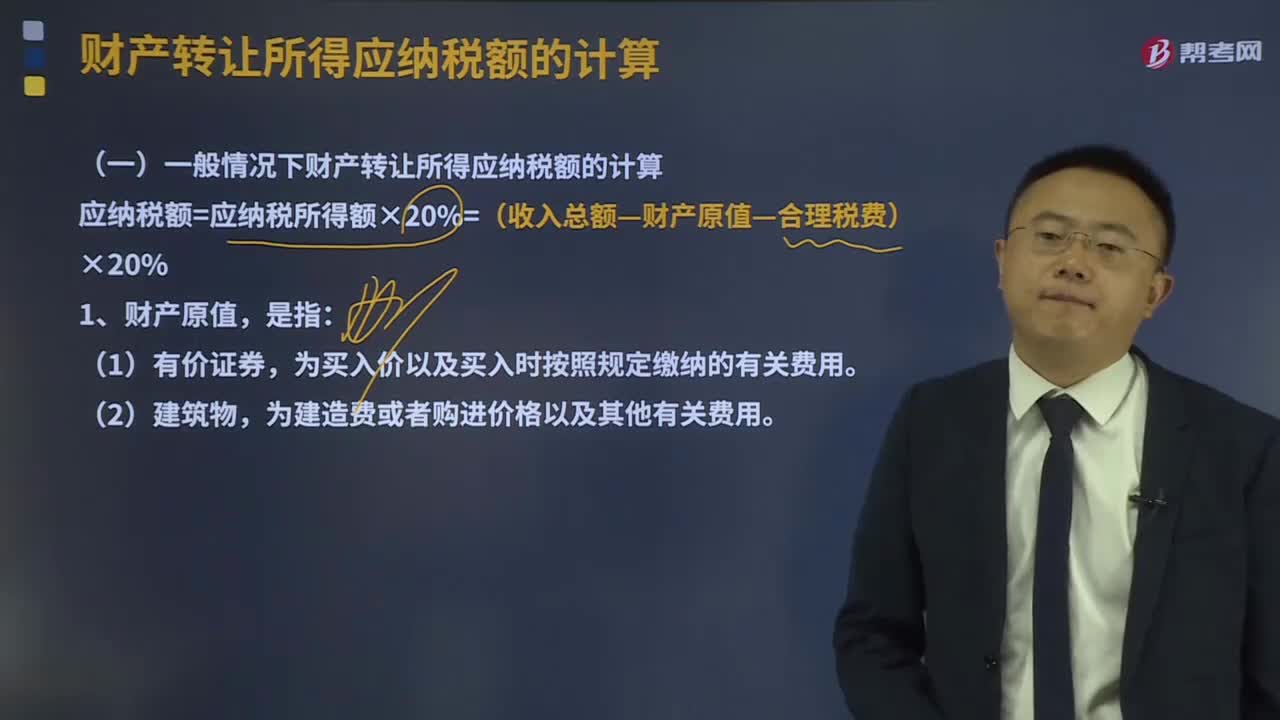

03:54一般情況下財產(chǎn)轉(zhuǎn)讓所得應(yīng)納稅額的計算是怎樣的?:一般情況下財產(chǎn)轉(zhuǎn)讓所得應(yīng)納稅額的計算是怎樣的?應(yīng)納稅額=應(yīng)納稅所得額×20%=(收入總額—財產(chǎn)原值—合理稅費)×20%,為買入價以及買入時按照規(guī)定繳納的有關(guān)費用,為取得土地使用權(quán)所支付的金額、開發(fā)土地的費用以及其他有關(guān)費用,2、納稅義務(wù)人未提供完整、準(zhǔn)確的財產(chǎn)原值憑證,不能正確計算財產(chǎn)原值的。由主管稅務(wù)機關(guān)核定其財產(chǎn)原值,轉(zhuǎn)讓過程中支付的除增值稅外的相關(guān)稅費13.8萬元。

16:12

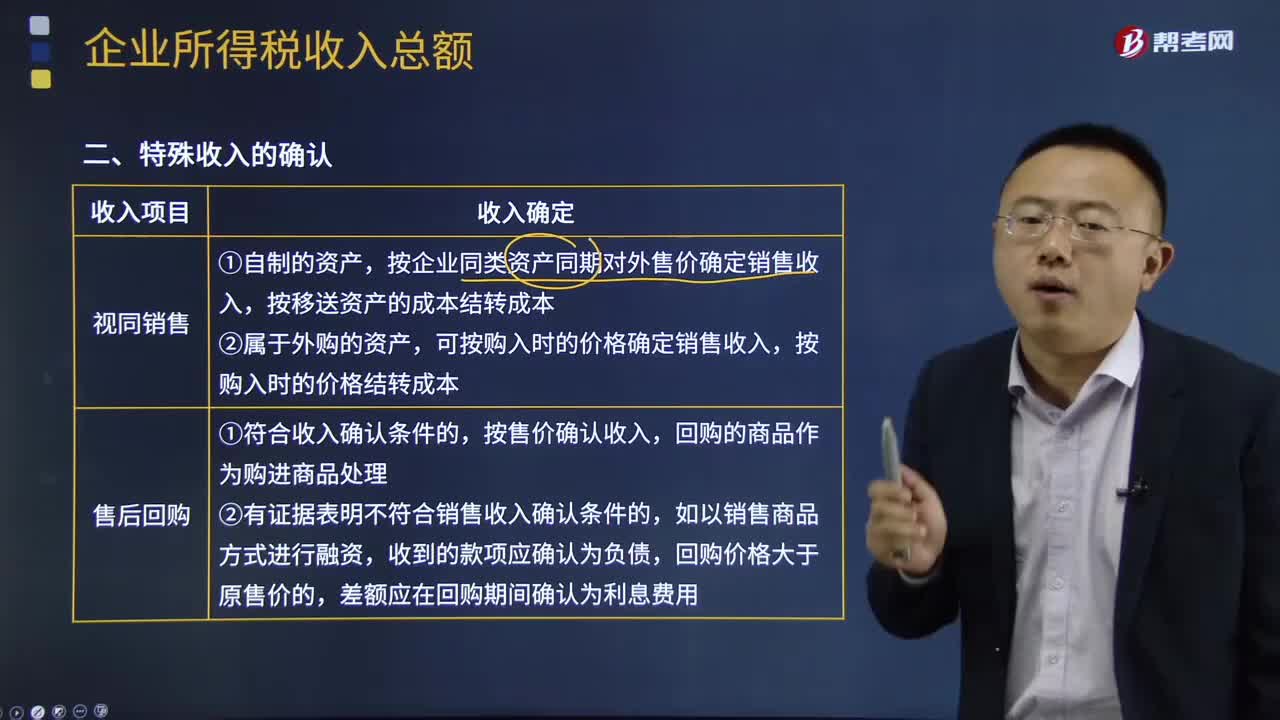

16:12特殊收入的確認是怎樣的?:特殊收入以分期收款方式銷售貨物的,按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),按照扣除商業(yè)折舊后的金額確定銷售商品收入金額,按扣除現(xiàn)金折舊前的金額確定銷售商品收入金額,應(yīng)將總的銷售金額按各項商品的公允價值的比例來分攤確認各項的銷售收入。即銷售價款中包括銷售商品的價款與贈品價款。(三)企業(yè)取得財產(chǎn)(包括各類資產(chǎn)、股權(quán)、債權(quán)等)轉(zhuǎn)讓收入、債務(wù)重組收入、接受捐贈收入、無法償付的應(yīng)付款收入等。

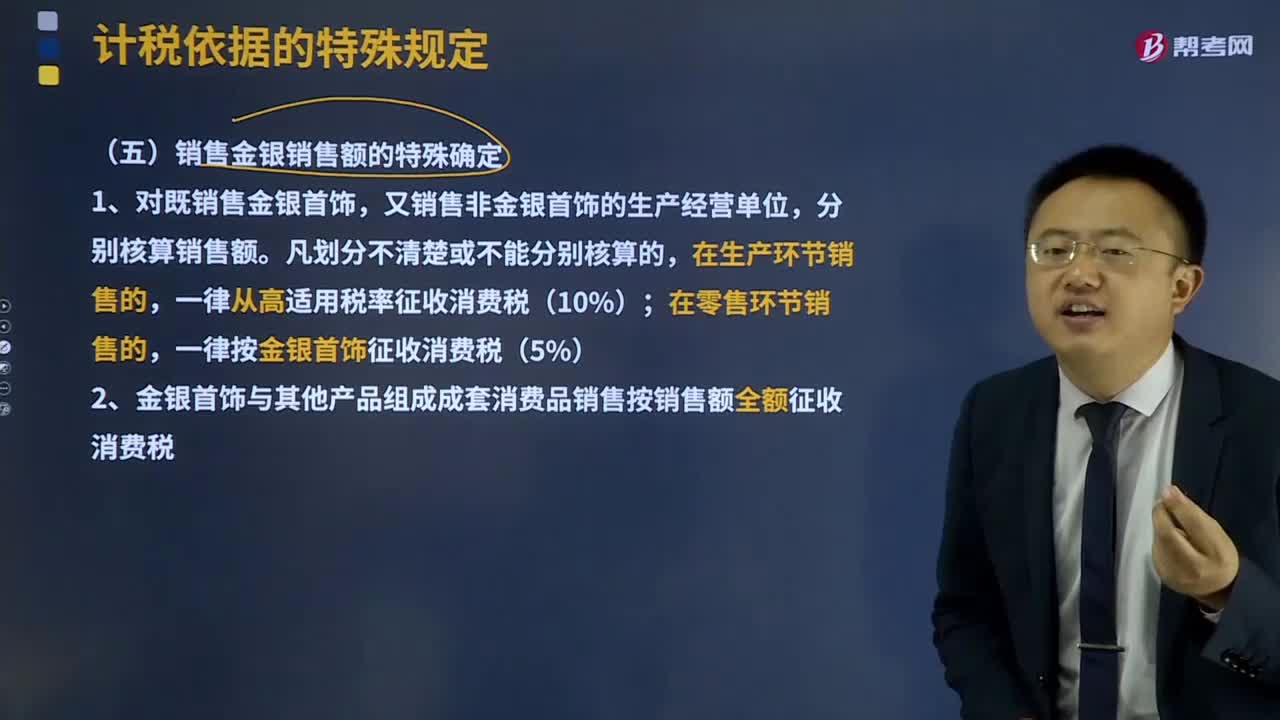

05:41

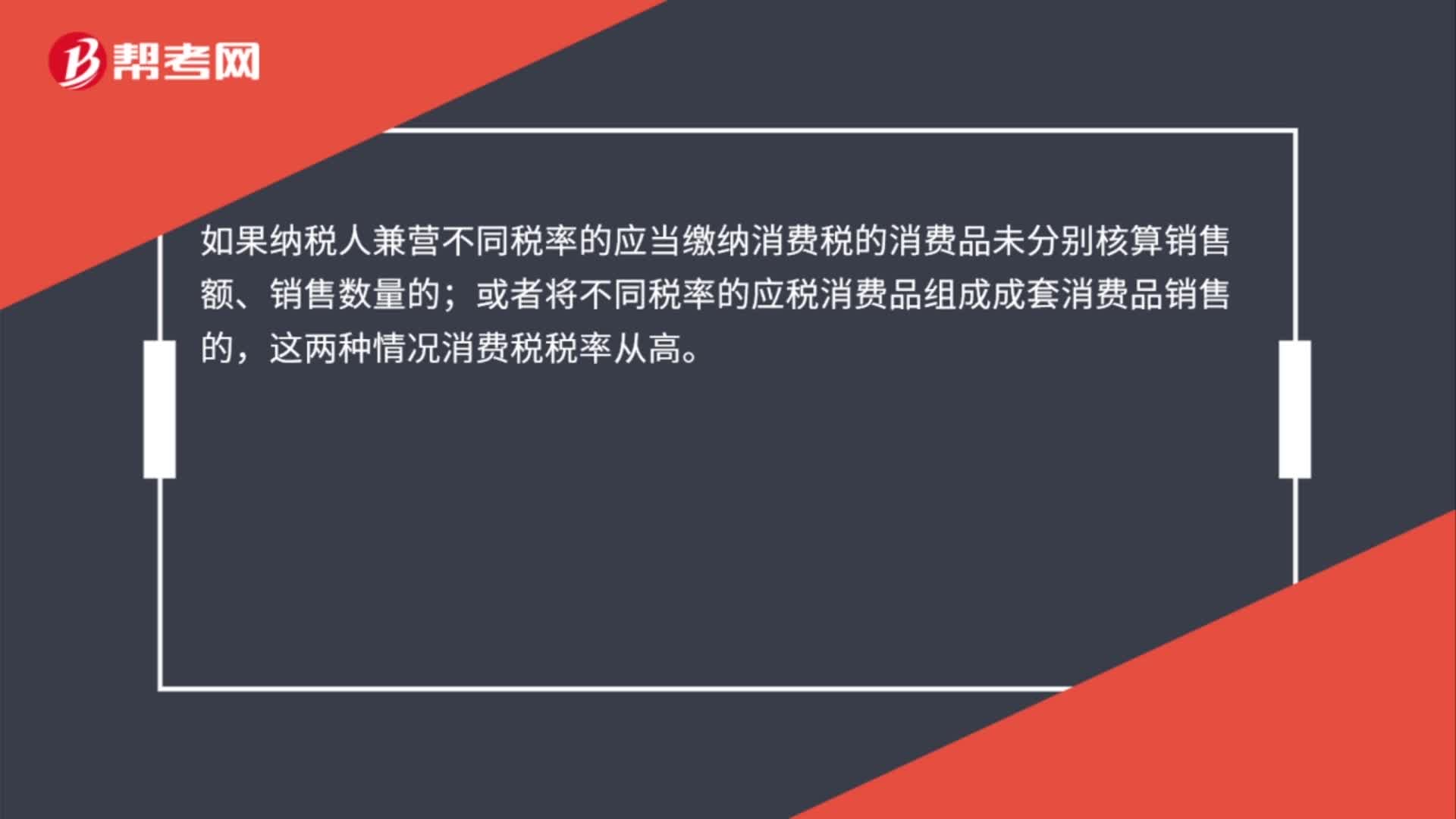

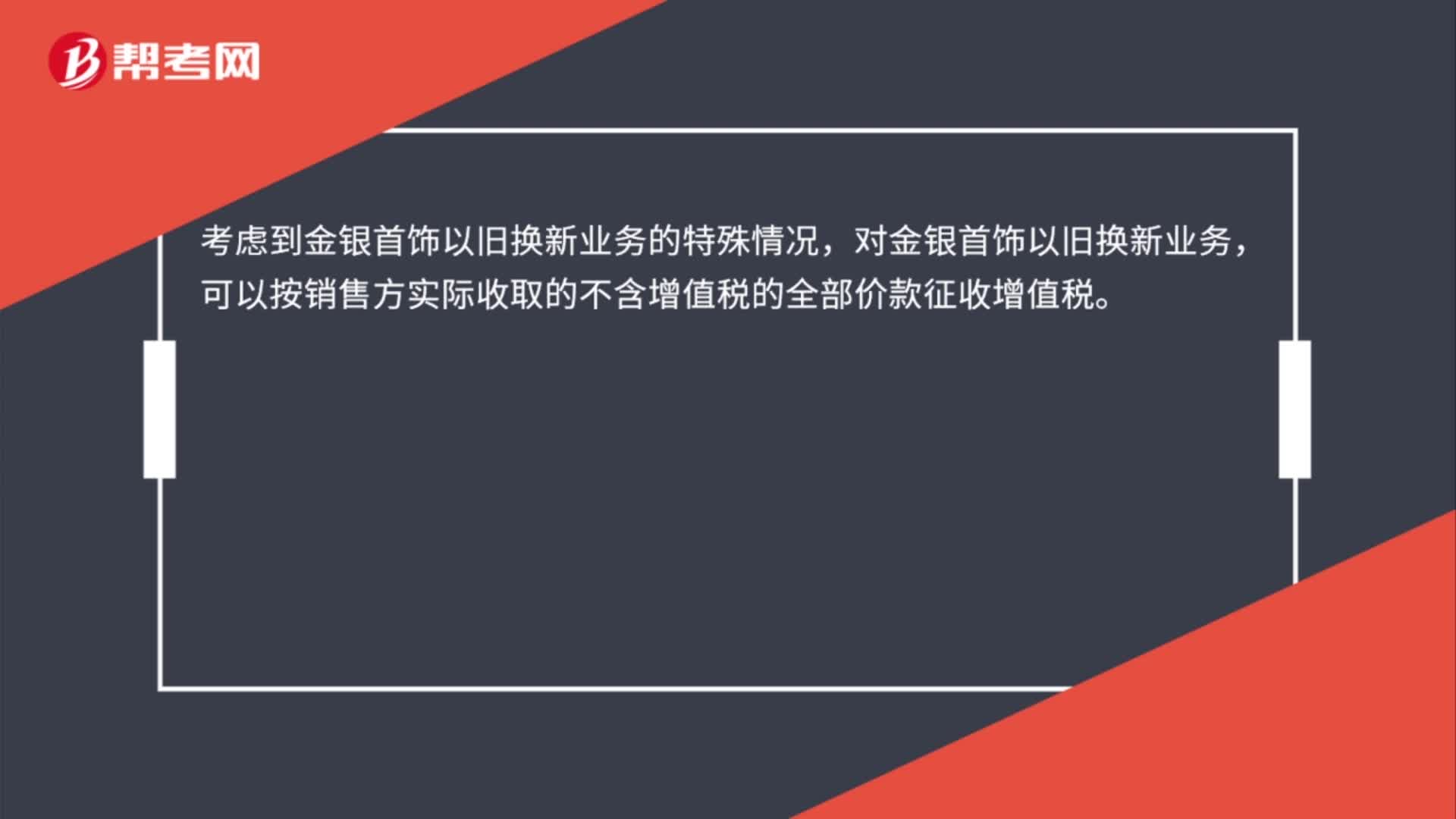

05:41銷售金銀銷售額如何確定?:可以按銷售方實際收取的不含增值稅的全部價款征收增值稅。1、對既銷售金銀首飾,又銷售非金銀首飾的生產(chǎn)經(jīng)營單位,分別核算銷售額。一律從高適用稅率征收消費稅(10%);一律按金銀首飾征收消費稅(5%)。2、金銀首飾與其他產(chǎn)品組成成套消費品銷售按銷售額全額征收消費稅。3、金銀首飾連同包裝物銷售,計征消費稅。4、帶料加工的金銀首飾按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅。

06:04

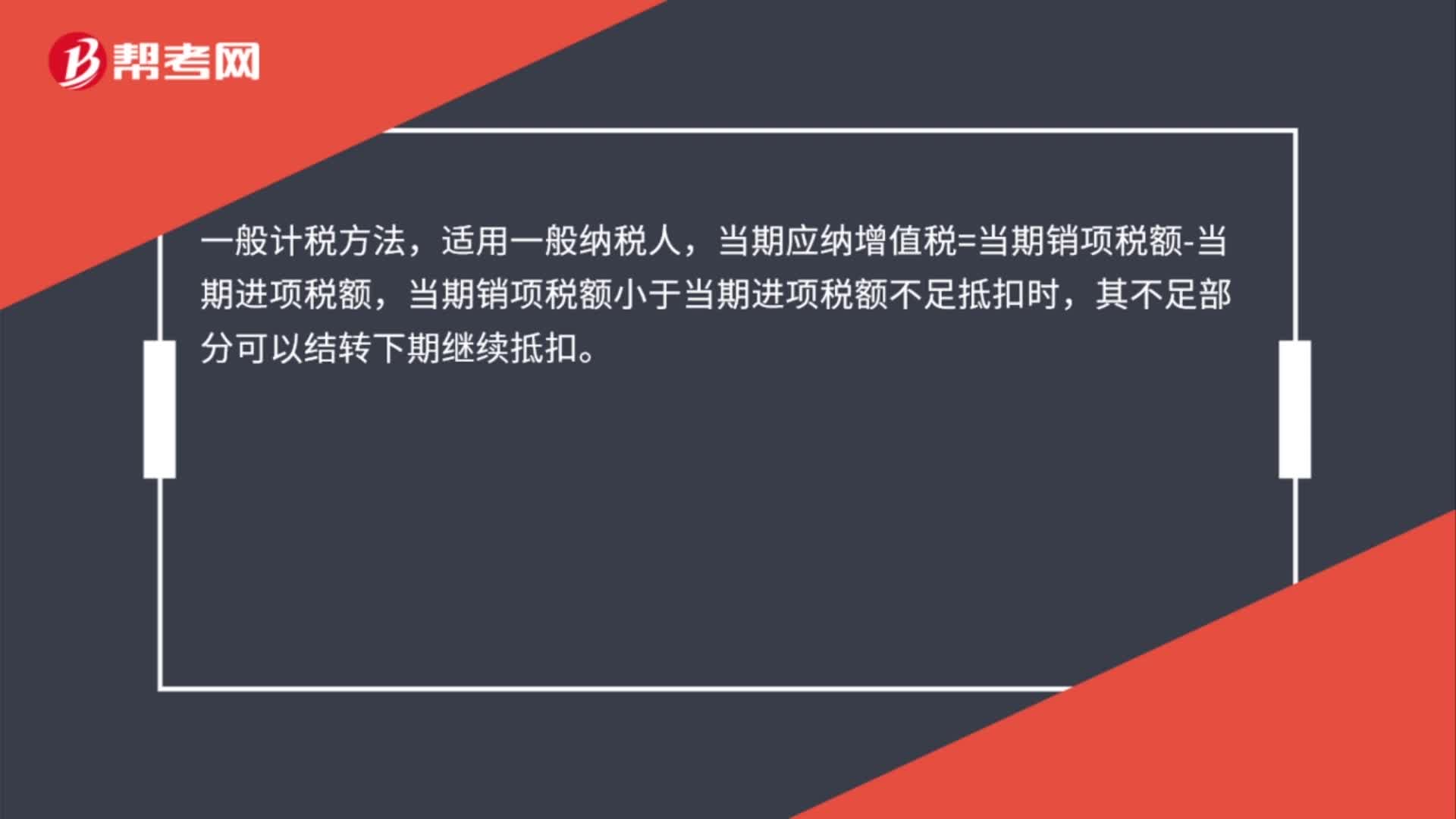

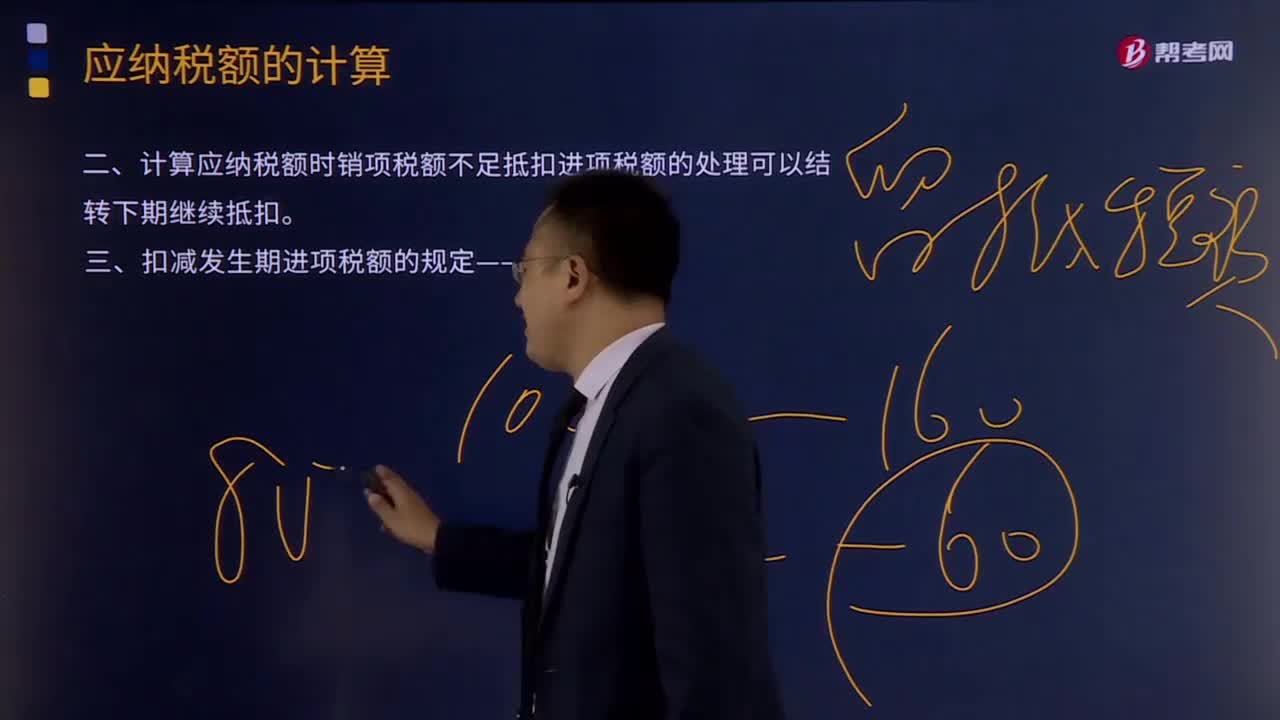

06:04應(yīng)納稅額特殊情況下如何計算?:計算應(yīng)納稅額時銷項稅額不足抵扣進項稅額的處理可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。扣減發(fā)生期進項稅額的規(guī)定——進轉(zhuǎn)方法:(1)以票抵稅(增值稅專用發(fā)票、海關(guān)進口增值稅專用繳款書、稅收繳款憑證)。(2)計算抵稅用收購發(fā)票或銷售發(fā)票抵扣進項稅額的農(nóng)產(chǎn)品,按當(dāng)期實際成本計算應(yīng)扣減的進項稅額,進項稅額轉(zhuǎn)出數(shù)額=當(dāng)期實際成本×稅率,不得抵扣的進項稅額=當(dāng)月無法劃分的全部進項稅額×免稅、簡易項目銷售額當(dāng)月全部銷售額。

05:12

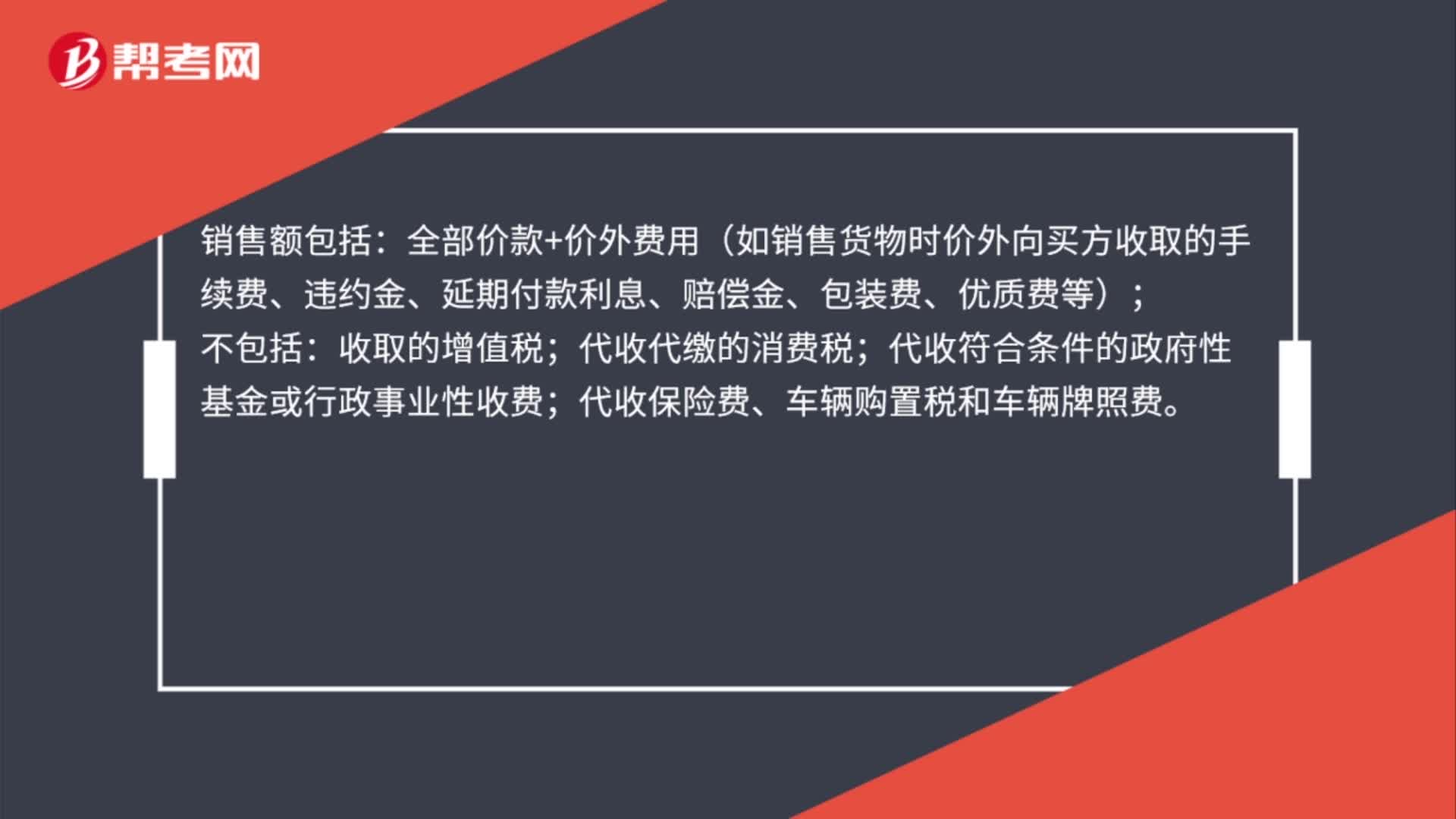

05:12視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?:視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?納稅人發(fā)生應(yīng)稅銷售行為的情形,或者發(fā)生應(yīng)稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應(yīng)稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

13:44

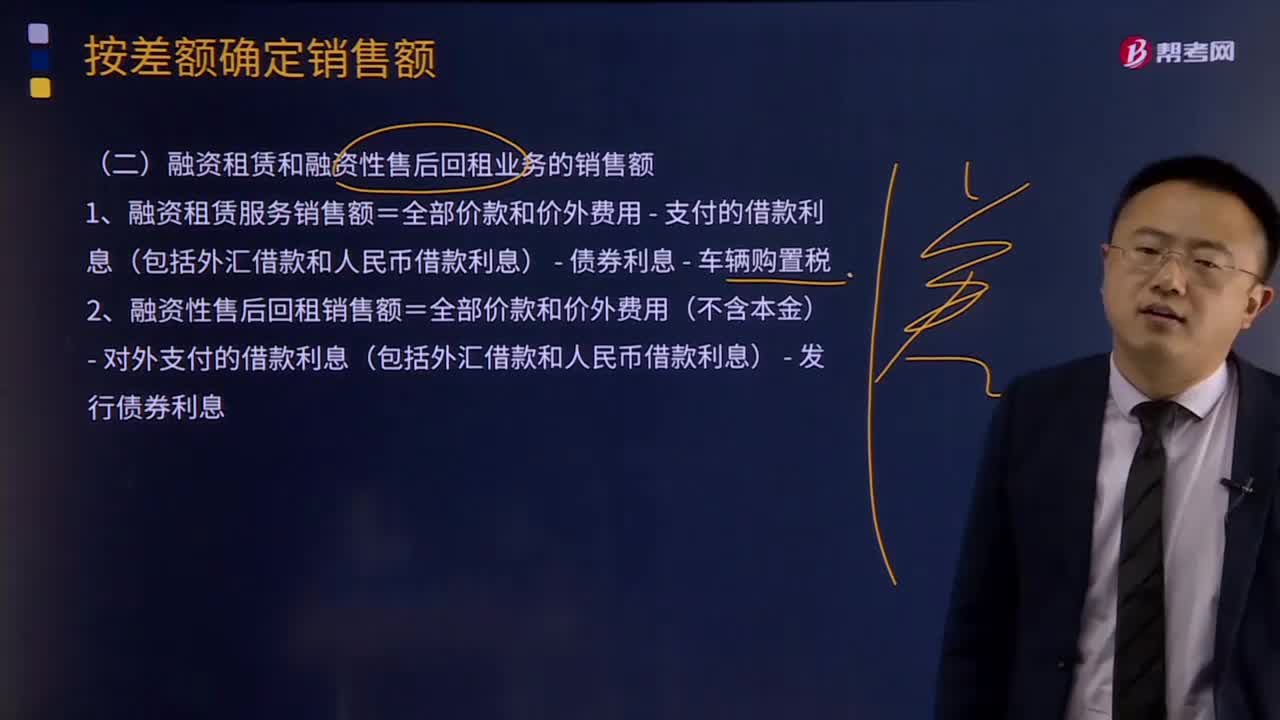

13:44融資租賃和融資性售后回租業(yè)務(wù)的銷售額怎么確定?:1、融資租賃服務(wù)銷售額=全部價款和價外費用 - 支付的借款利息(包括外匯借款和人民幣借款利息) - 債券利息 - 車輛購置稅,2、融資性售后回租銷售額=全部價款和價外費用(不含本金) - 對外支付的借款利息(包括外匯借款和人民幣借款利息) - 發(fā)行債券利息,1、經(jīng)紀(jì)代理服務(wù)銷售額=全部價款和價外費用-向委托方收取并代為支付的政府性基金或行政事業(yè)性收費。

09:55

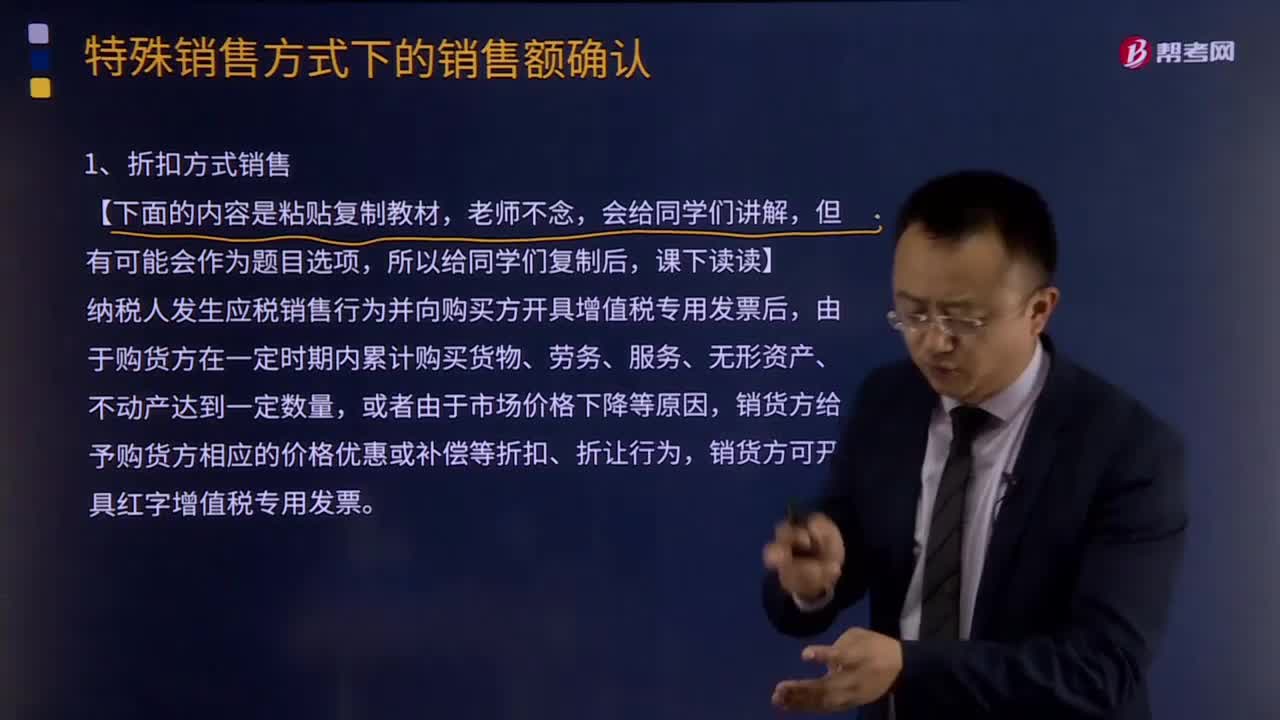

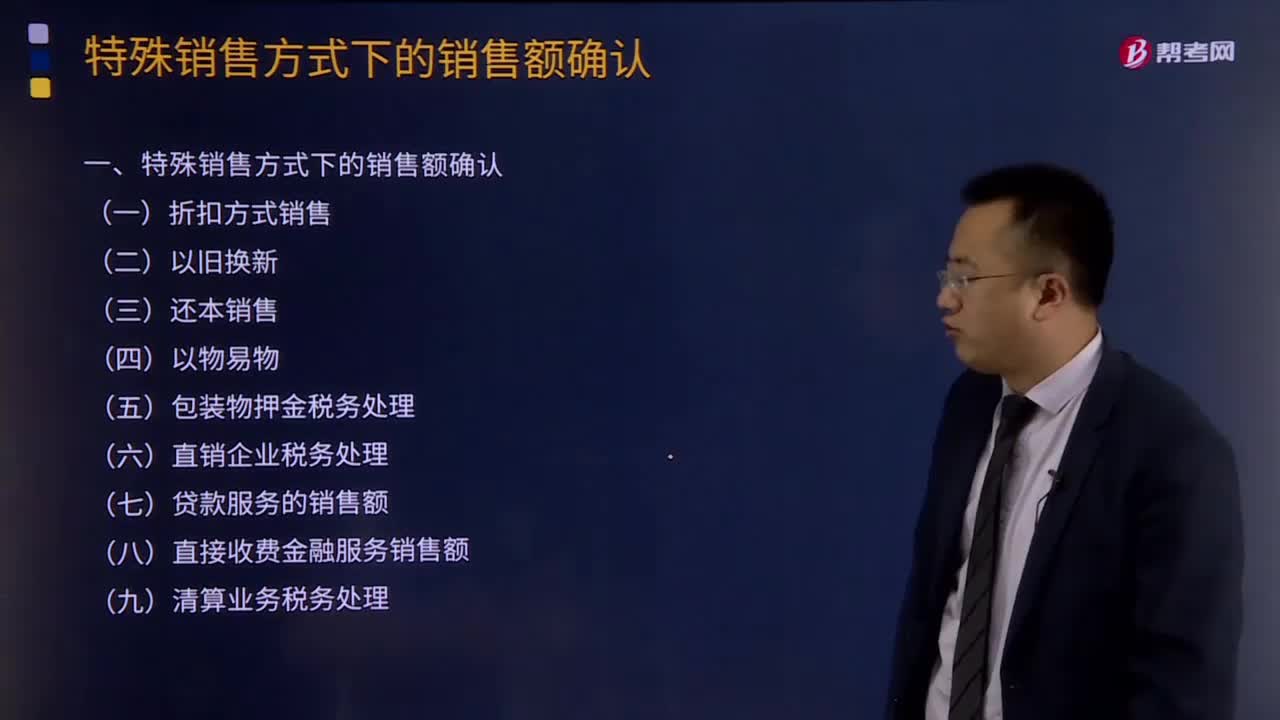

09:55折扣方式銷售的銷售額如何確認?:折扣方式銷售的銷售額如何確認?納稅人發(fā)生應(yīng)稅銷售行為并向購買方開具增值稅專用發(fā)票后,由于購貨方在一定時期內(nèi)累計購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)達到一定數(shù)量,銷貨方給予購貨方相應(yīng)的價格優(yōu)惠或補償?shù)日劭邸⒄圩屝袨椋捎阡N售折扣發(fā)生在應(yīng)稅銷售行為之后,銷售折扣不得從銷售額中減除。企業(yè)在確定銷售額時應(yīng)把折扣銷售與銷售折扣嚴(yán)格區(qū)分開。對銷售折讓可以折讓后的貨款為銷售額。

04:24

04:24特殊銷售方式下的銷售額如何確認?:企業(yè)往往可能遇到或發(fā)生一些特殊的應(yīng)稅銷售行為。特殊銷售方式下的銷售額的確認:納稅人采取折扣方式銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),按新貨物的同期(不含增值稅)銷售價格確定銷售額,采取還本銷售方式銷售貨物的,銷售額就是貨物的銷售價格,以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進項稅額。如收到的貨物不能取得相應(yīng)的增值稅專用發(fā)票或其他合法票據(jù)的。

10:13

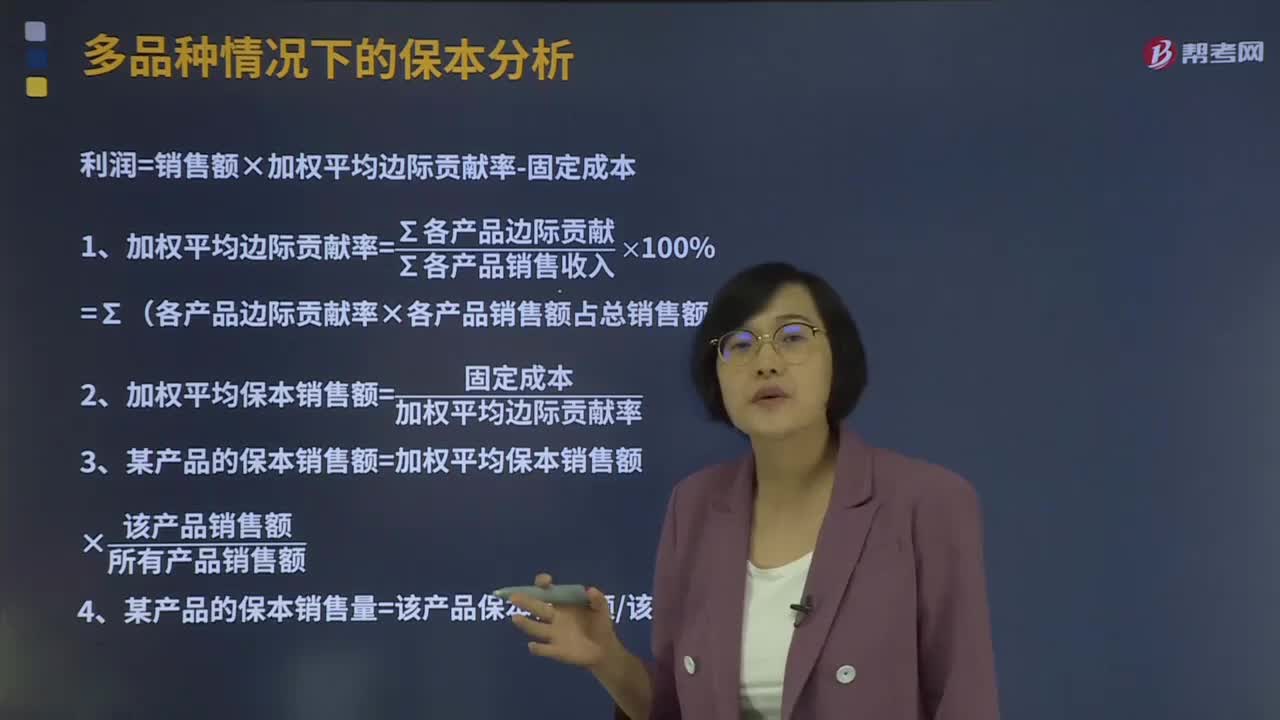

10:13多品種情況下的保本分析是怎樣的?:利潤=銷售額×加權(quán)平均邊際貢獻率-固定成本,1、加權(quán)平均邊際貢獻率=∑各產(chǎn)品邊際貢獻∑各產(chǎn)品銷售收入×100%,=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品銷售額占總銷售額比重)。2、加權(quán)平均保本銷售額=固定成本加權(quán)平均邊際貢獻率,(1)計算企業(yè)計劃期內(nèi)的加權(quán)平均邊際貢獻率、加權(quán)平均保本銷售額加權(quán)平均邊際貢獻率=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品占總銷售比重)=37.5% × 50%+18.75% ×

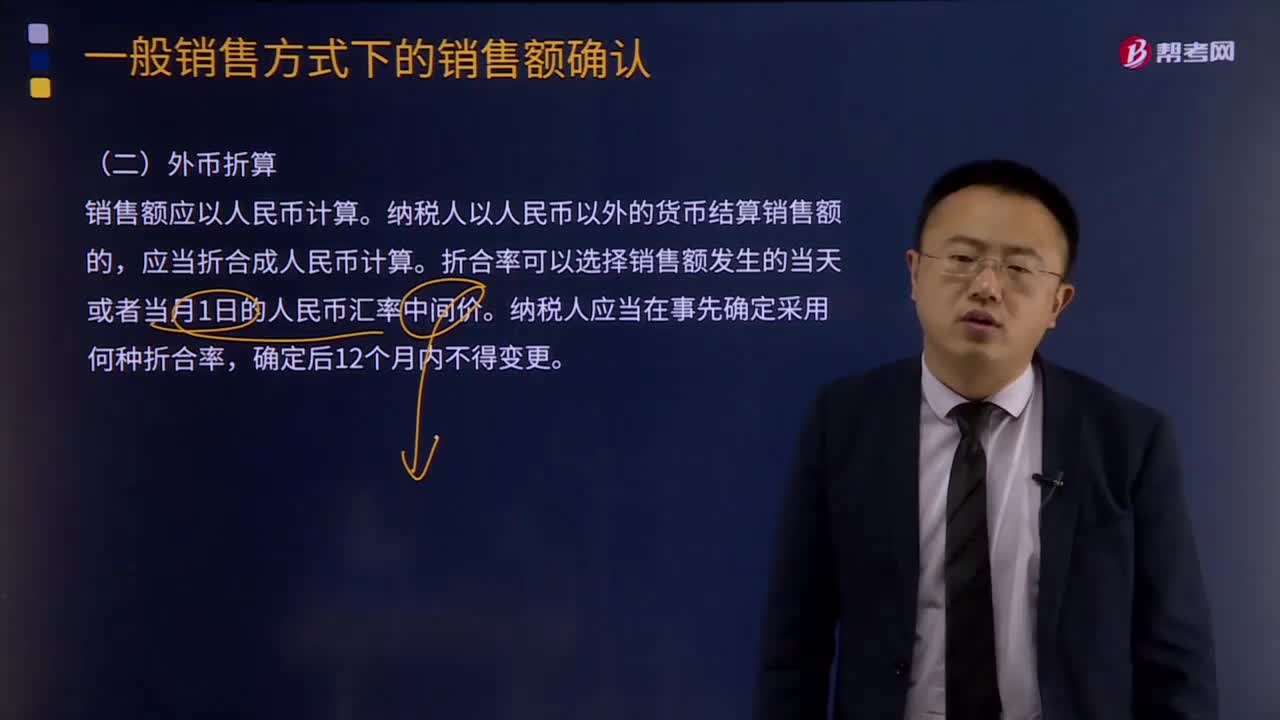

01:26

01:26一般銷售方式下的銷售額確認如何用外幣折算?:外幣折算是指把不同的外幣金額換算成為本國貨幣的等值或者另外一種外幣的等值的程序,第一條 為了規(guī)范外幣交易的會計處理、外幣財務(wù)報表的折算和相關(guān)信息的披露,(一)與購建或生產(chǎn)符合資本化條件的資產(chǎn)相關(guān)的外幣借款產(chǎn)生的匯兌差額,企業(yè)通常應(yīng)選擇人民幣作為記賬本位幣,應(yīng)當(dāng)采用變更當(dāng)日的即期匯率將所有項目折算為變更后的記賬本位幣,應(yīng)當(dāng)將外幣金額折算為記賬本位幣金額;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日