下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

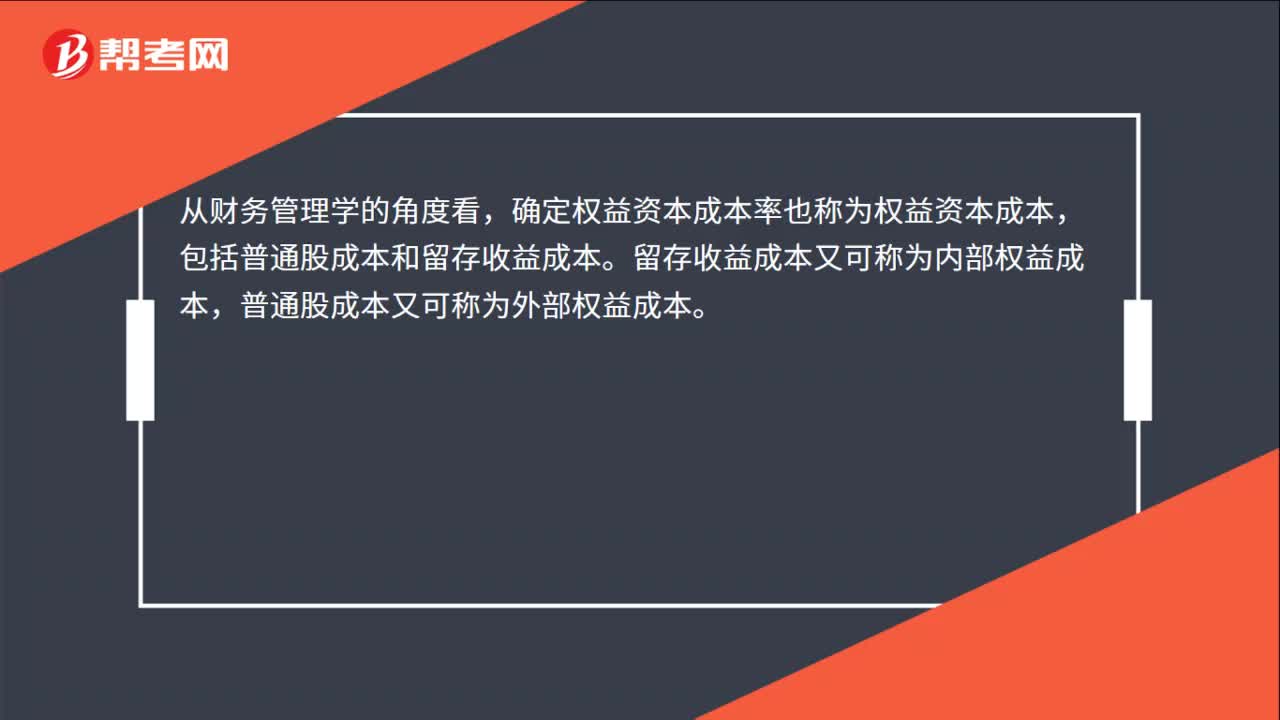

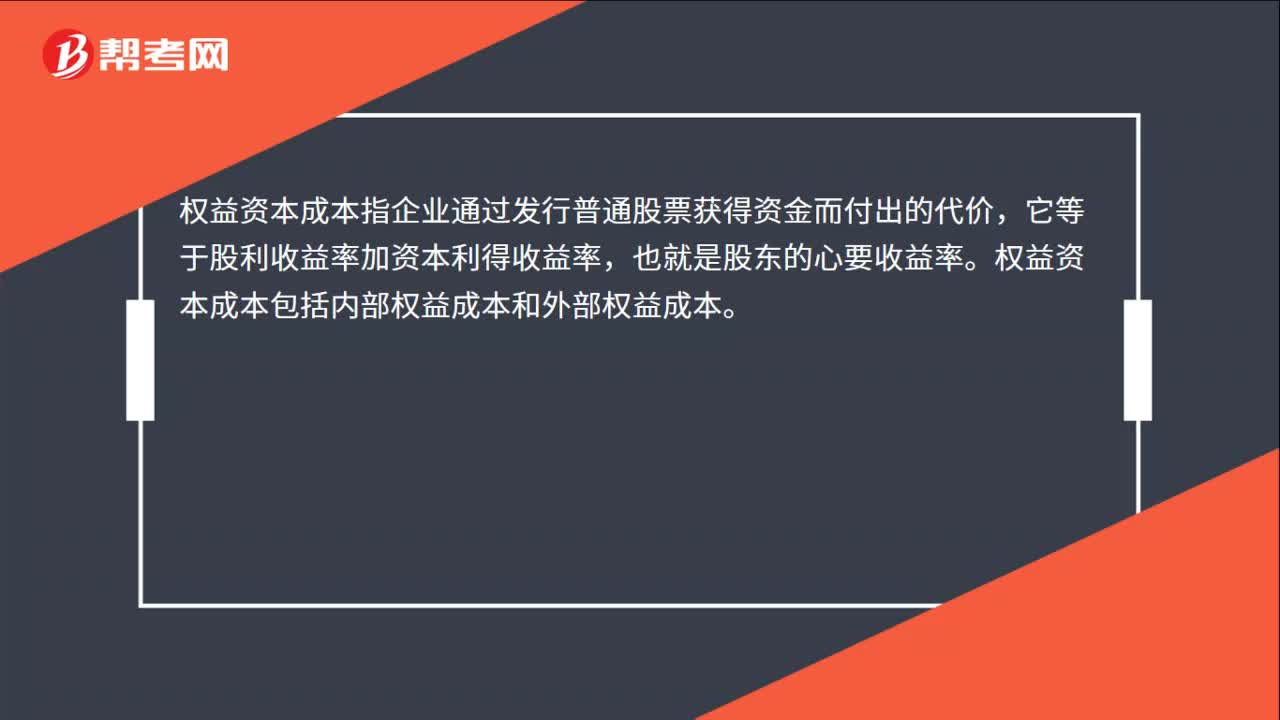

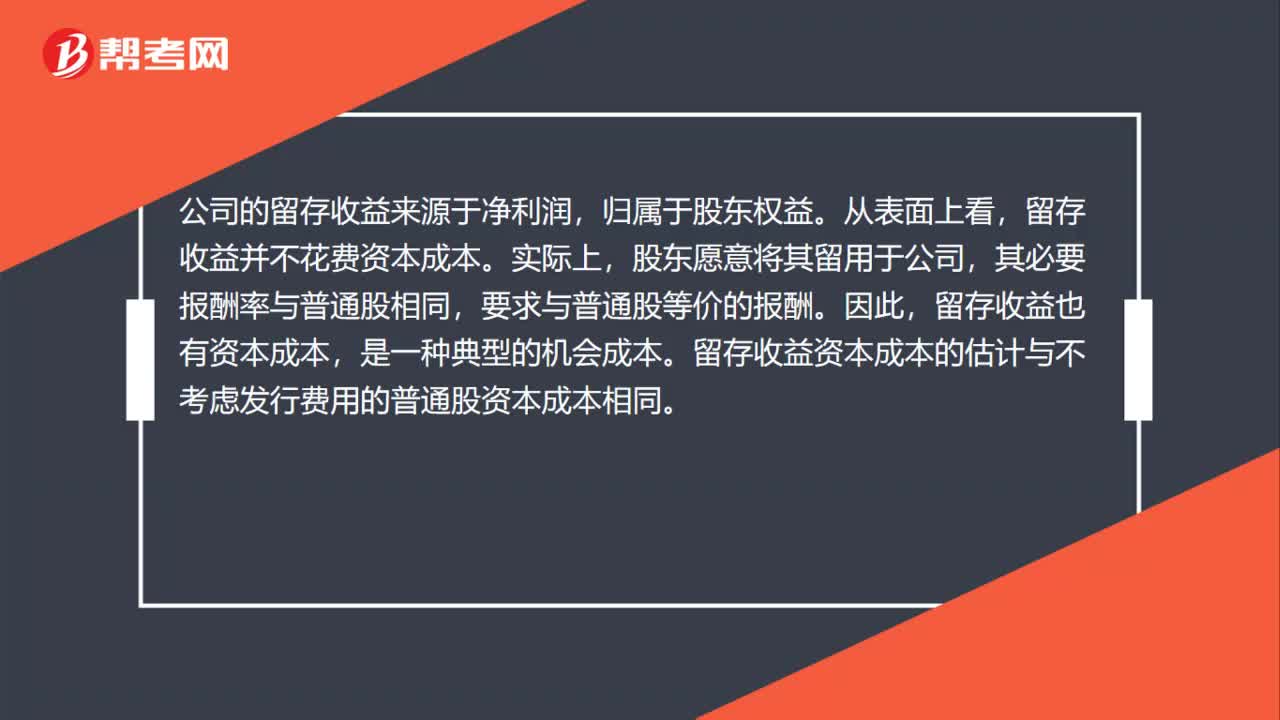

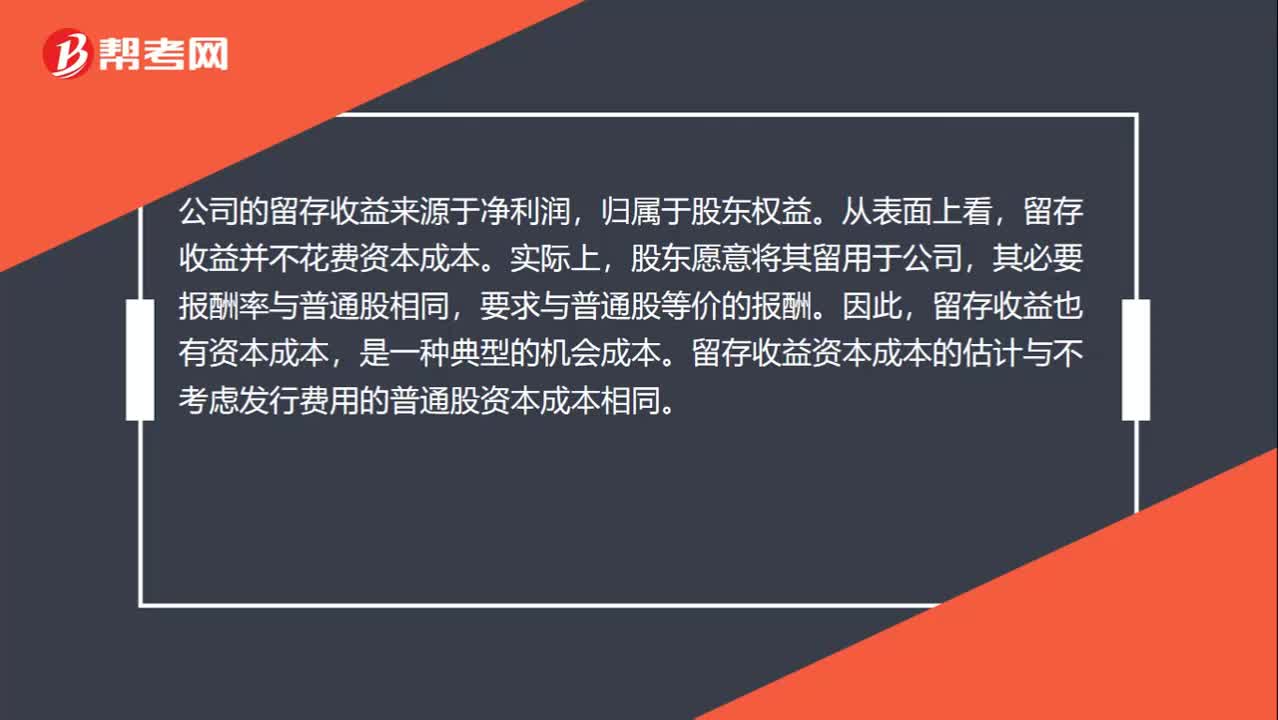

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機(jī)會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

00:34

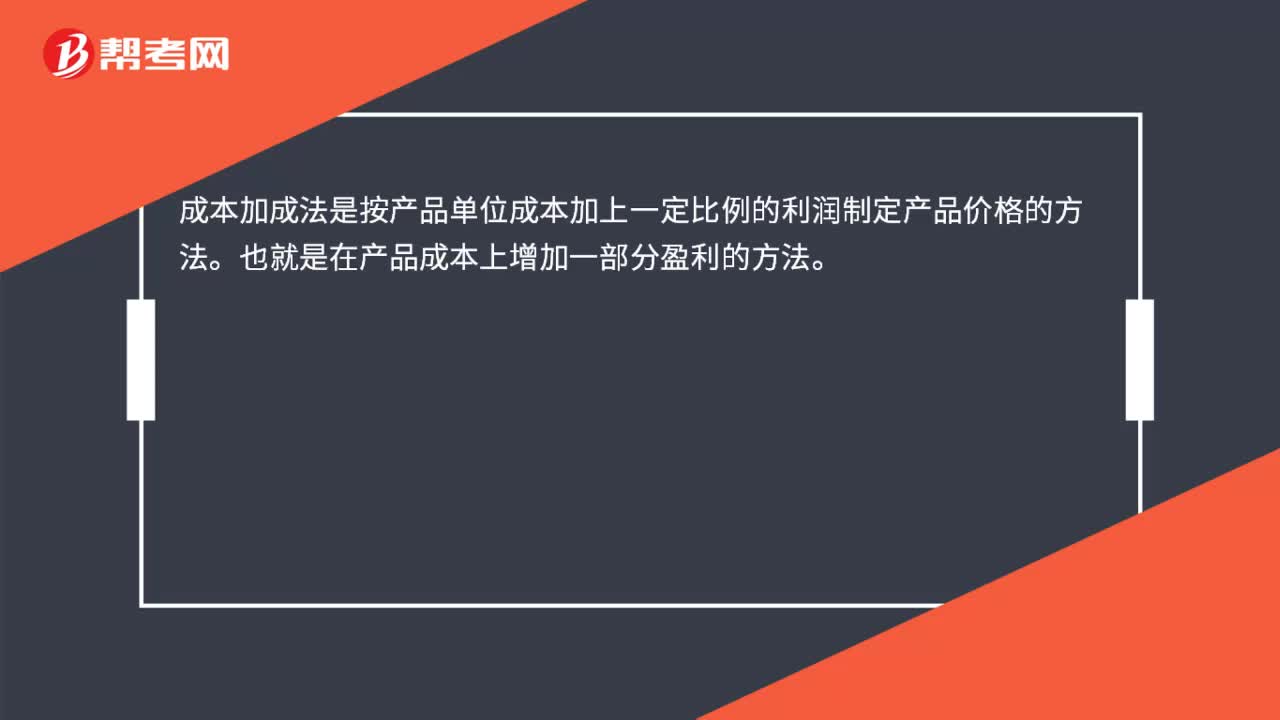

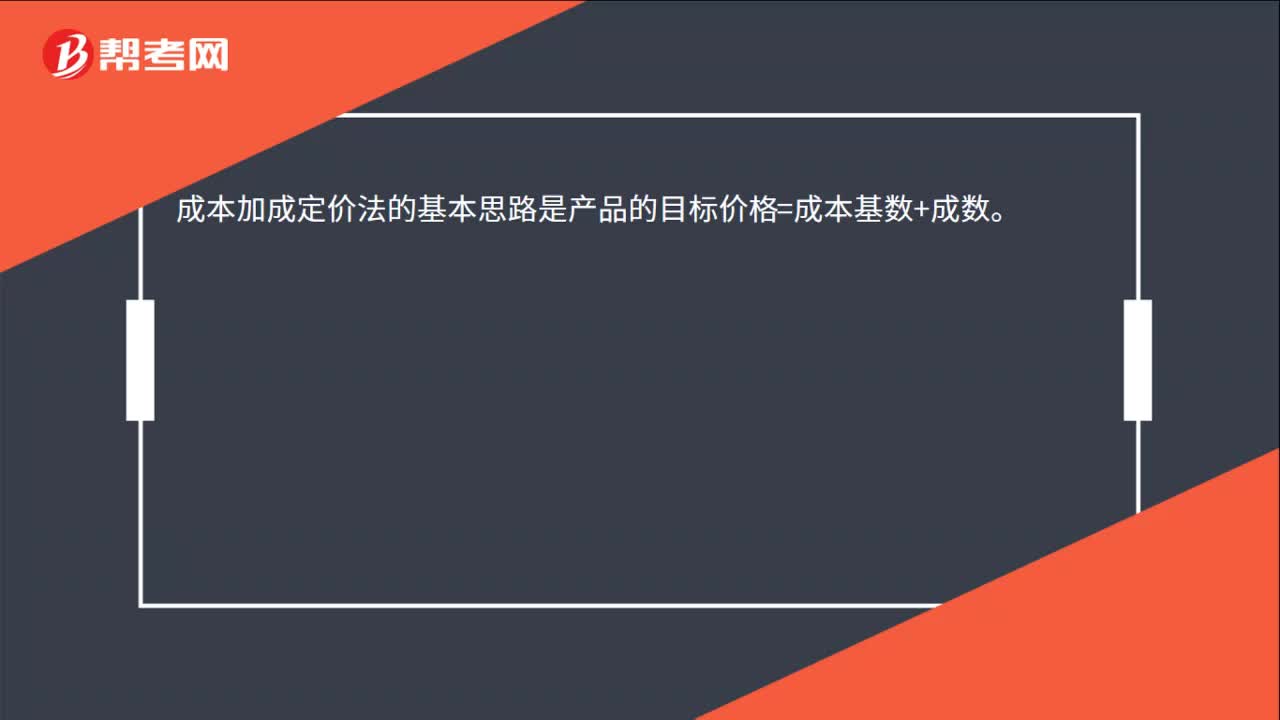

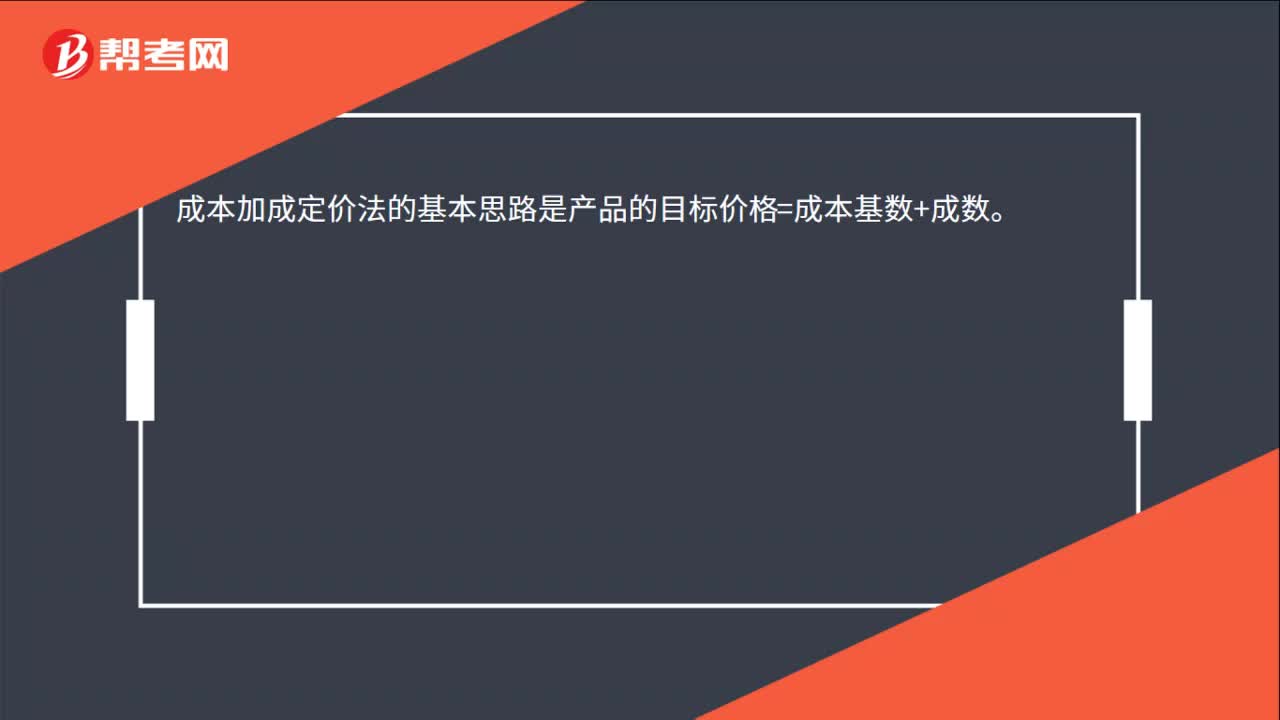

00:34成本加成法公式是什么?:成本加成法公式是什么?成本加成法是指依據(jù)成本加上一定合理的費用和利潤而進(jìn)行定價的方法。公平成交價格=關(guān)聯(lián)交易的合理成本×(1+可比非關(guān)聯(lián)交易成本加成率)。可比非關(guān)聯(lián)交易成本加成率=可比非關(guān)聯(lián)交易毛利可比非關(guān)聯(lián)交易成本×100%

08:28

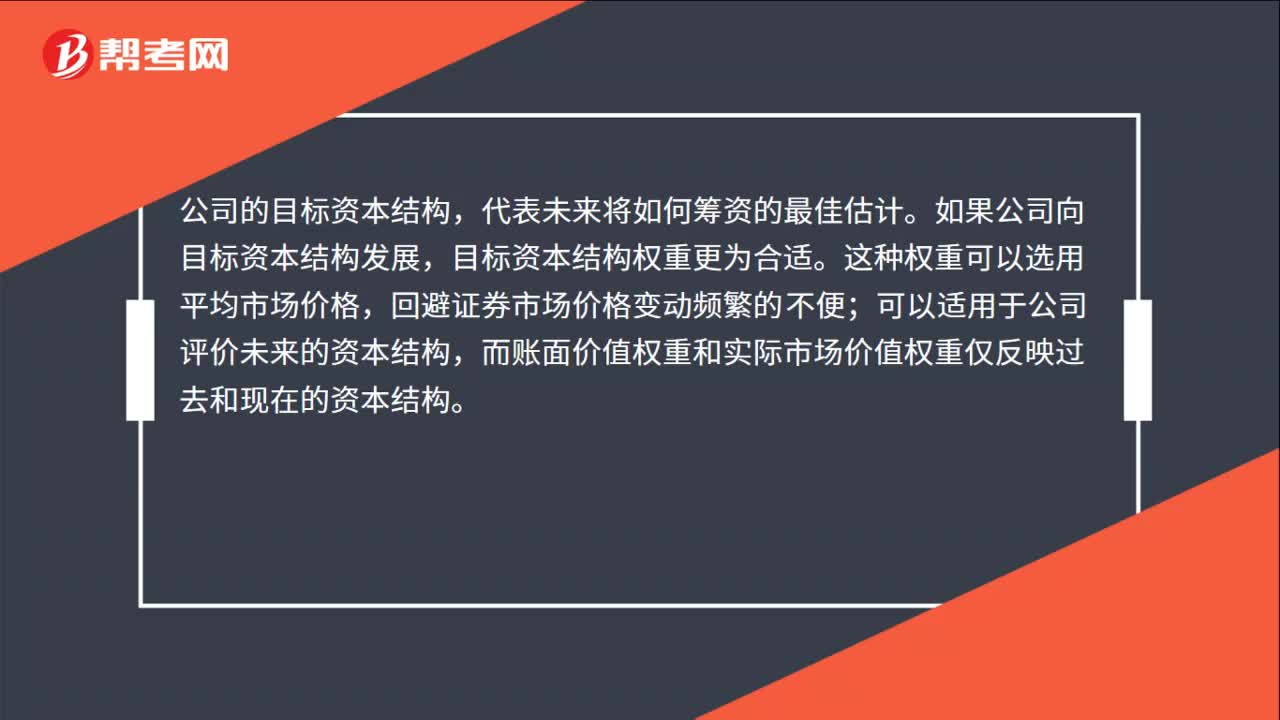

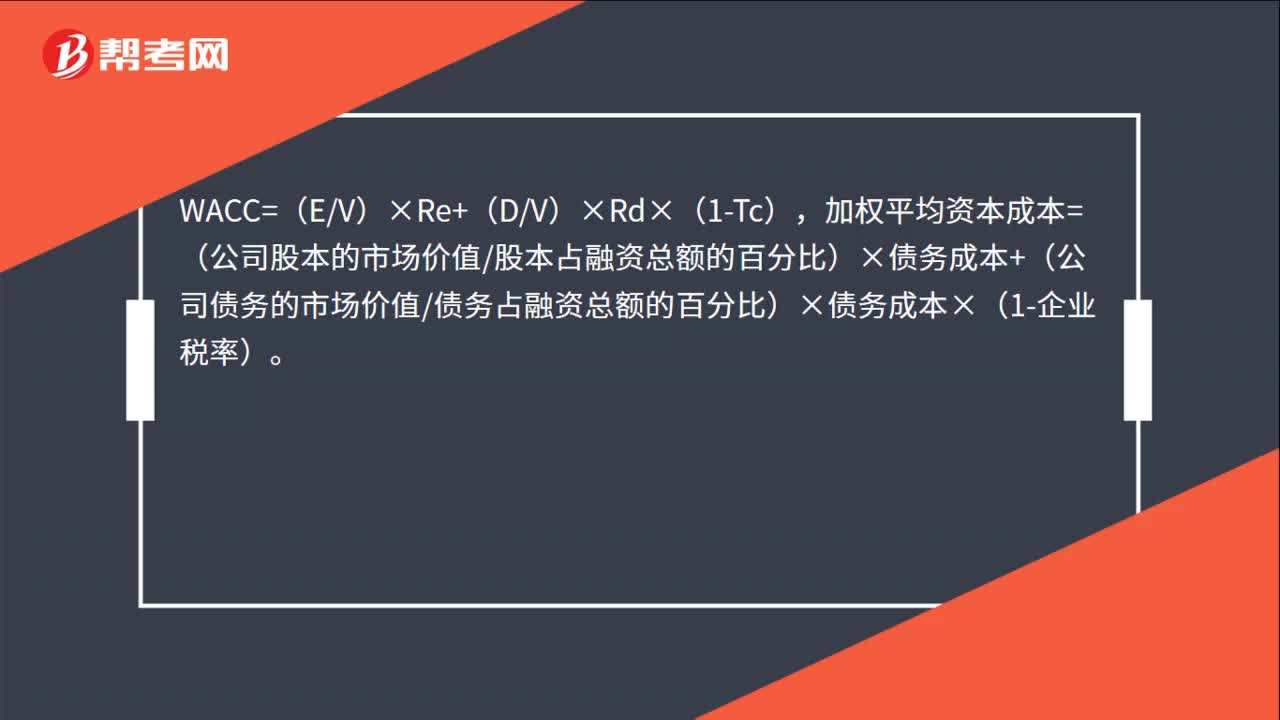

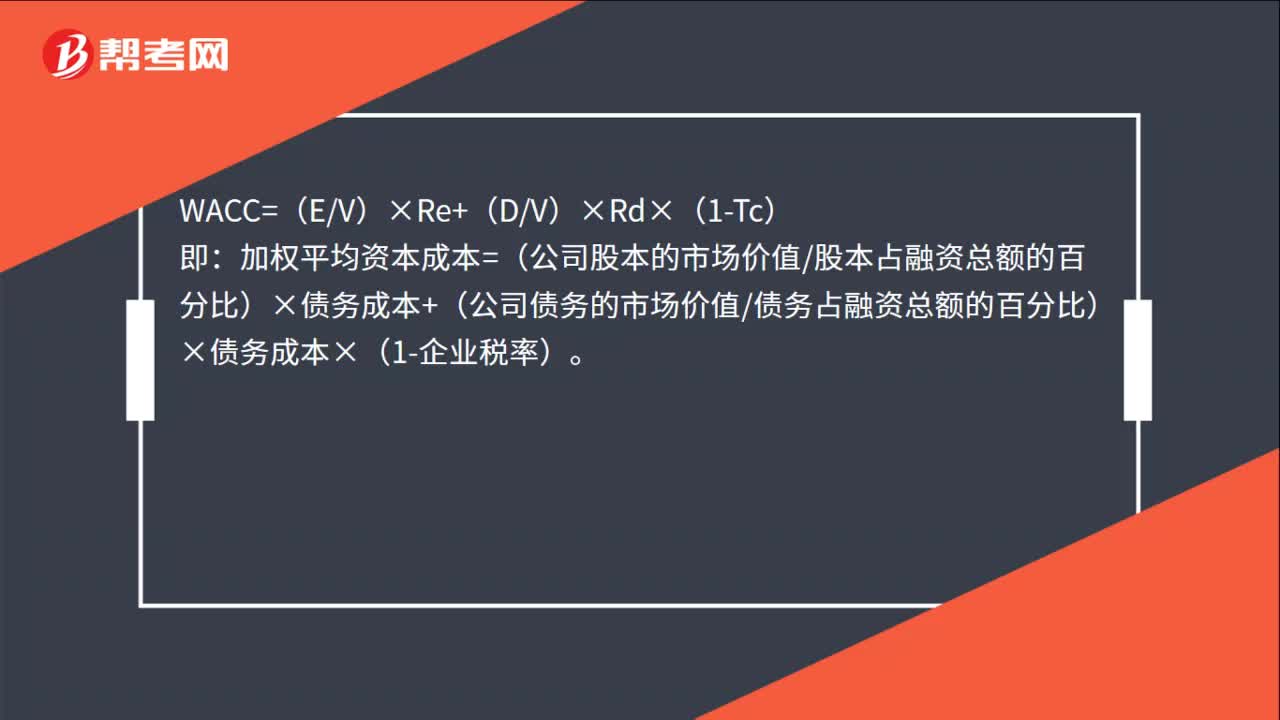

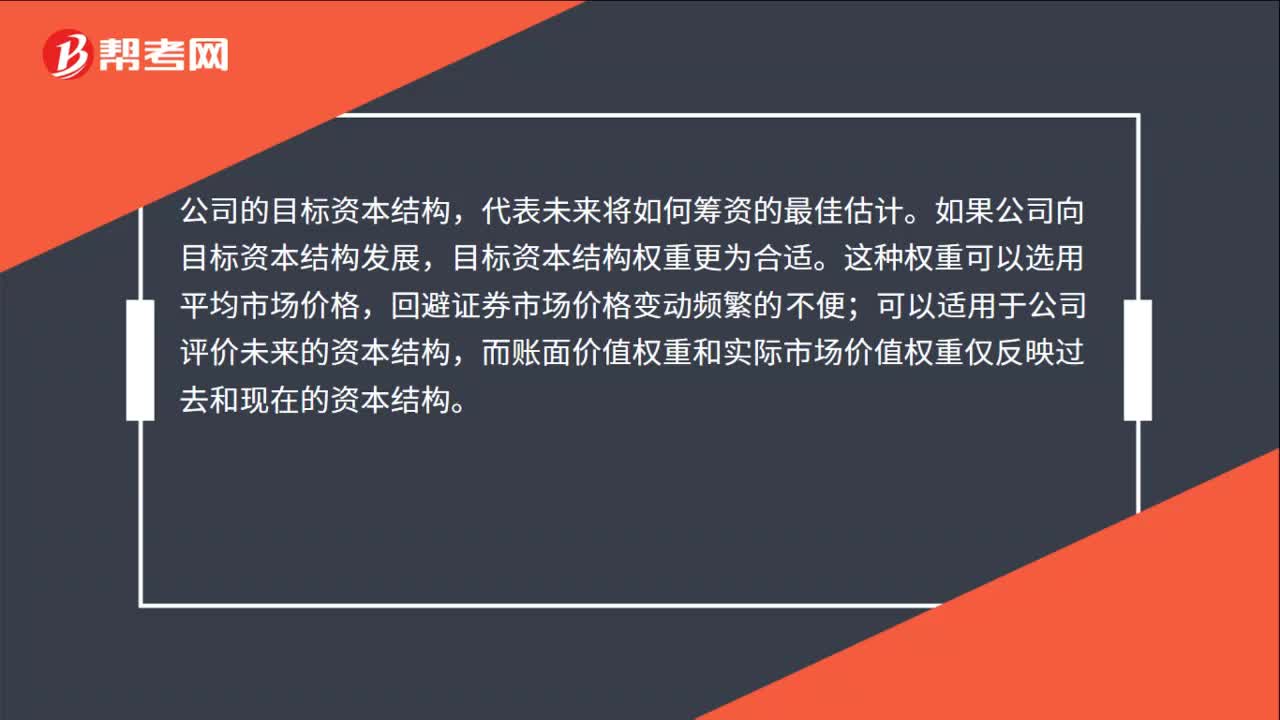

08:28加權(quán)平均資本成本是怎么計算的?:加權(quán)平均資本成本是怎么計算的?加權(quán)平均資本成本的計算方法:計算公司的加權(quán)平均資本成本,計算出的加權(quán)平均資本成本數(shù)額也是經(jīng)常變化的:指根據(jù)按市場價值計量的目標(biāo)資本結(jié)構(gòu)衡量每種資本要素的比例;【例題·計算分析題】ABC公司按平均市場價值計量的目標(biāo)資本結(jié)構(gòu)是,A.計算加權(quán)平均資本成本時,理想的做法是按照以市場價值計量的目標(biāo)資本結(jié)構(gòu)的比例計量每種資本要素的權(quán)重,B.計算加權(quán)平均資本成本時。

02:58

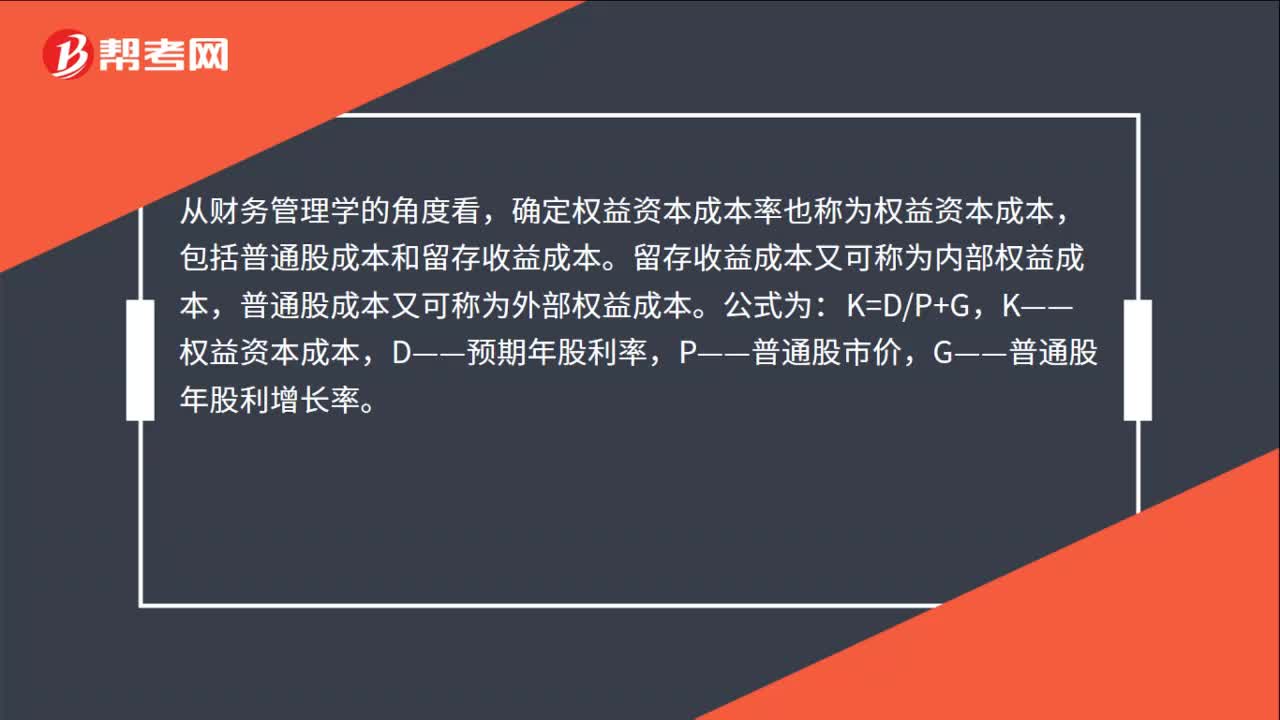

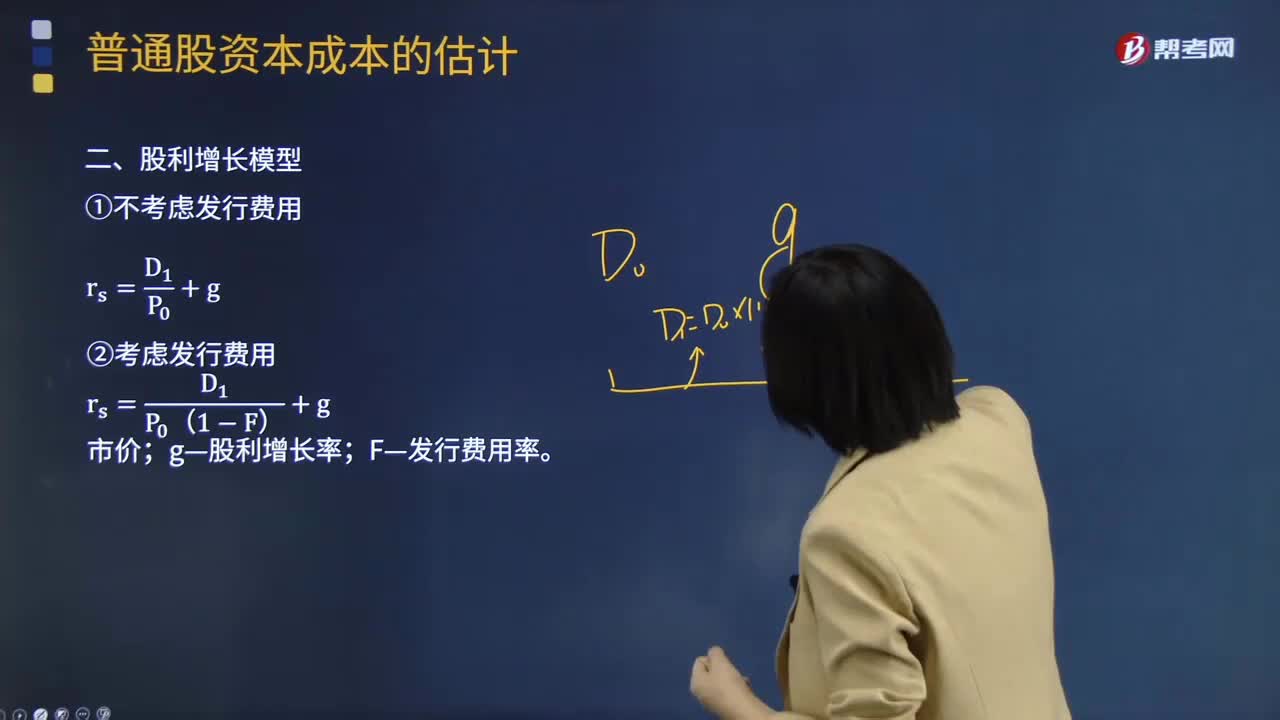

02:58股權(quán)資本成本的計算公式是什么?:股利增長模型假定收益以固定的年增長率遞增,則股權(quán)資本成本的計算公式為:rs——普通股成本;D1——預(yù)期下年現(xiàn)金股利額;P0——普通股當(dāng)前市價;g——股利增長率。使用股利增長模型的主要問題是估計長期平均增長率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會發(fā)生發(fā)行費用,所以它比留存收益進(jìn)行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計算公式則為:

00:43

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機(jī)會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

10:29

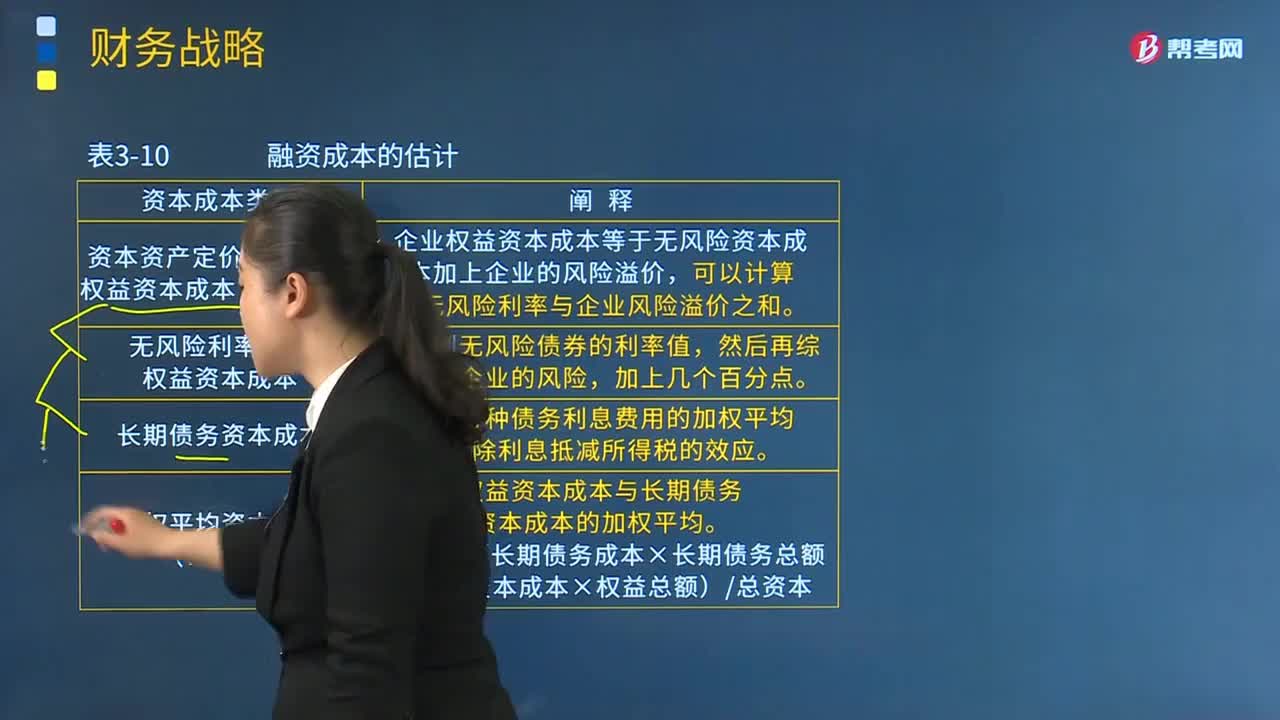

10:29資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?一般認(rèn)為最優(yōu)資本結(jié)構(gòu)是指能使企業(yè)資本成本最低且企業(yè)價值最大并能最大限度地調(diào)動利益相關(guān)者積極性的資本結(jié)構(gòu)。(一)資本成本與最優(yōu)資本結(jié)構(gòu)。(1)資本資產(chǎn)定價模型估計權(quán)益資本成本(CAPM)。企業(yè)權(quán)益資本成本等于無風(fēng)險資本成本加上企業(yè)的風(fēng)險溢價:(2)無風(fēng)險利率估計權(quán)益資本成本,(3)長期債務(wù)資本成本:權(quán)益資本成本與長期債務(wù)資本成本的加權(quán)平均。

00:29

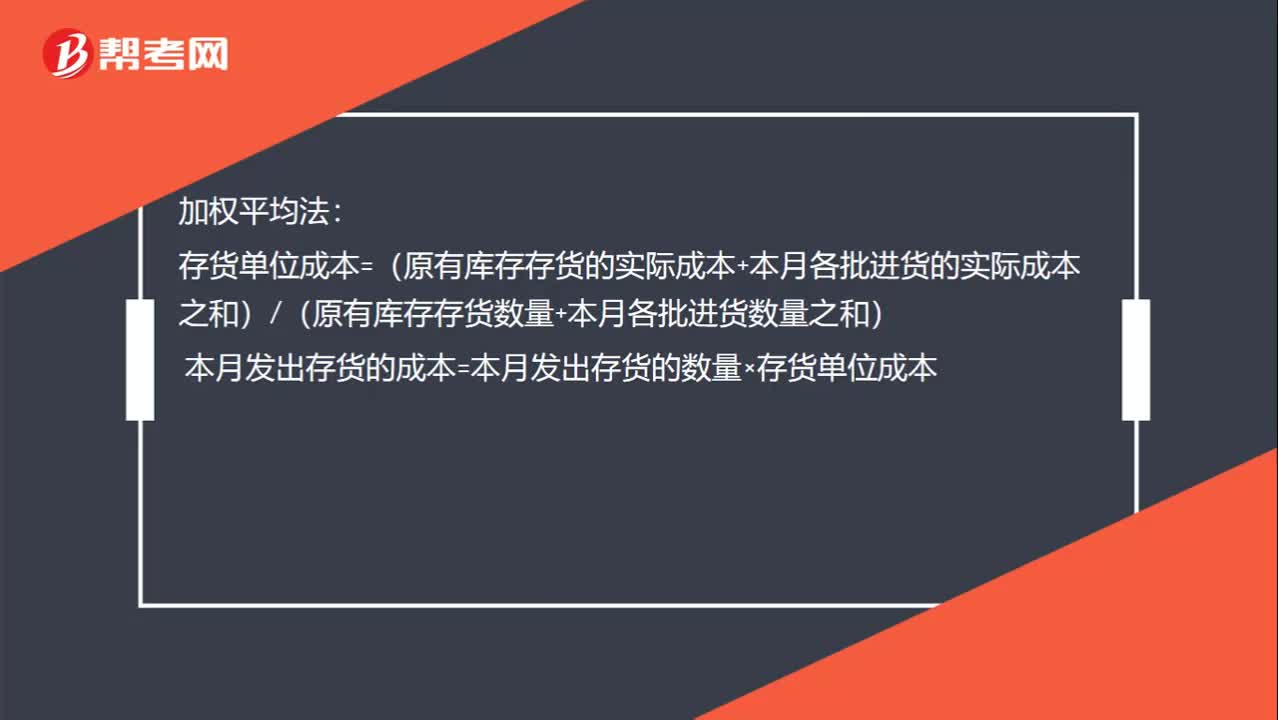

00:29加權(quán)平均單位成本如何計算?:加權(quán)平均單位成本如何計算?加權(quán)平均法:存貨單位成本=(原有庫存存貨的實際成本+本月各批進(jìn)貨的實際成本之和)(原有庫存存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和)本月發(fā)出存貨的成本=本月發(fā)出存貨的數(shù)量×存貨單位成本

00:21

00:21權(quán)益資本成本考慮發(fā)行費用,留存收益資本成本為什么不考慮呢?:權(quán)益資本成本考慮發(fā)行費用,留存收益資本成本為什么不考慮呢?留存收益本身是企業(yè)的內(nèi)部收益產(chǎn)生的再進(jìn)行籌資的,所以是不需要考慮籌資費用的。

00:54

00:54如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項目的資本成本?:如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項目的資本成本?使用企業(yè)當(dāng)前加權(quán)平均資本成要同時具備兩個條件:(1)項目的經(jīng)營風(fēng)險與企業(yè)當(dāng)前資產(chǎn)的平均經(jīng)營風(fēng)險相同;(2)公司繼續(xù)采用相同的資本結(jié)構(gòu)為新項目籌資。就不能使用公司當(dāng)前的加權(quán)平均資本成本作為折現(xiàn)率,而應(yīng)當(dāng)采用可比公司法估計項目的系統(tǒng)風(fēng)險,運用可比公司法估計投資項目的資本成本:若目標(biāo)公司待評價項目經(jīng)營風(fēng)險與公司原有經(jīng)營風(fēng)險不一致不滿足等風(fēng)險假設(shè):

06:01

06:01月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,計算出存貨的加權(quán)平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進(jìn)貨實際成本之和)÷(月初存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:42

01:42發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?:發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?移動加權(quán)平均法指企業(yè)按實際成本進(jìn)行材料明細(xì)分類核算時,以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計算材料平均單位成本的一種方法。每購進(jìn)一批材料需重新計算一次加權(quán)平均單價,據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進(jìn)貨實際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

00:22

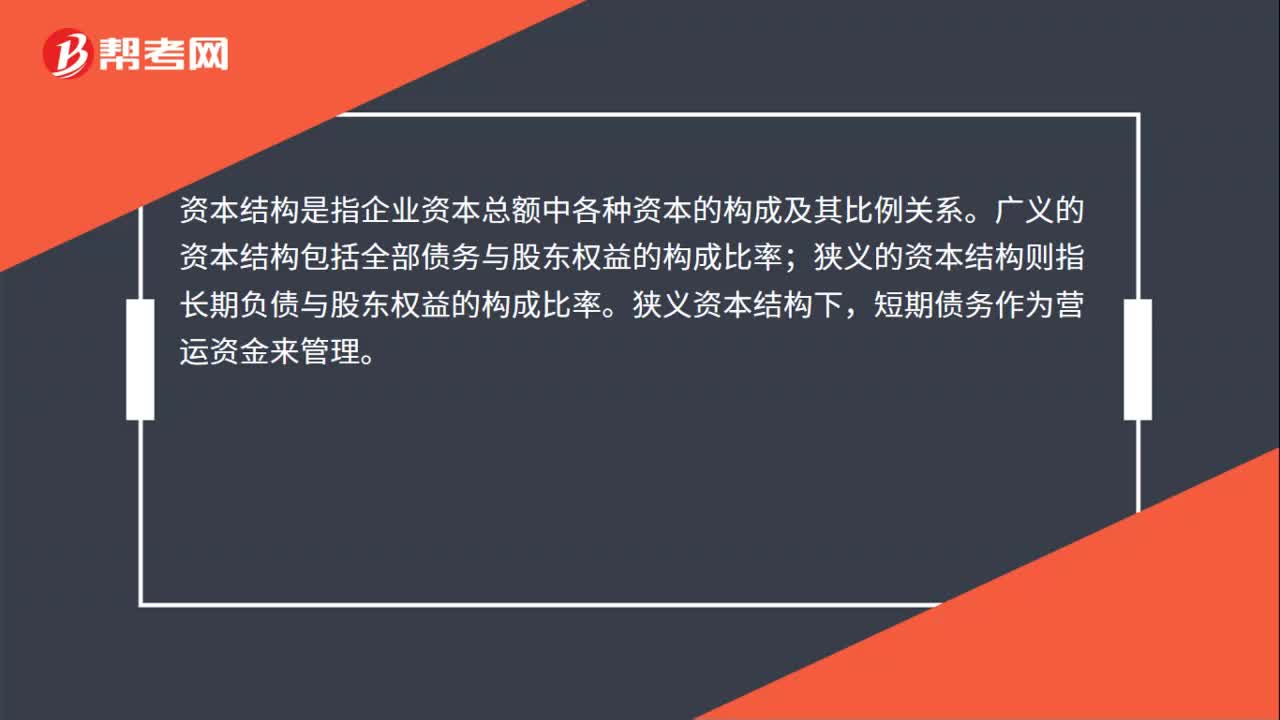

00:22權(quán)益結(jié)構(gòu)、資本結(jié)構(gòu)有什么不同?:權(quán)益結(jié)構(gòu)、資本結(jié)構(gòu)有什么不同?資本結(jié)構(gòu)指的是,負(fù)債、股東權(quán)益、資產(chǎn)之間的比例關(guān)系。權(quán)益結(jié)構(gòu)指的是股東權(quán)益各項目,比如說股本,未分配利潤等之間的比例關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日