下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:34

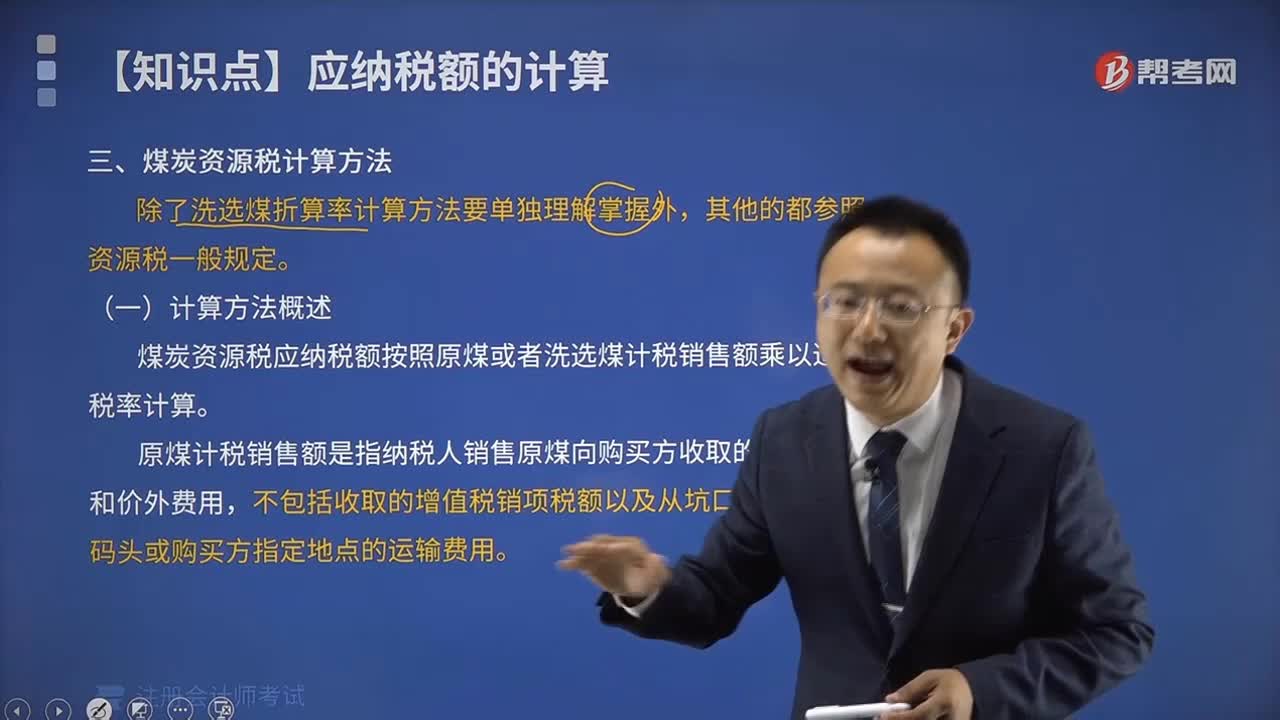

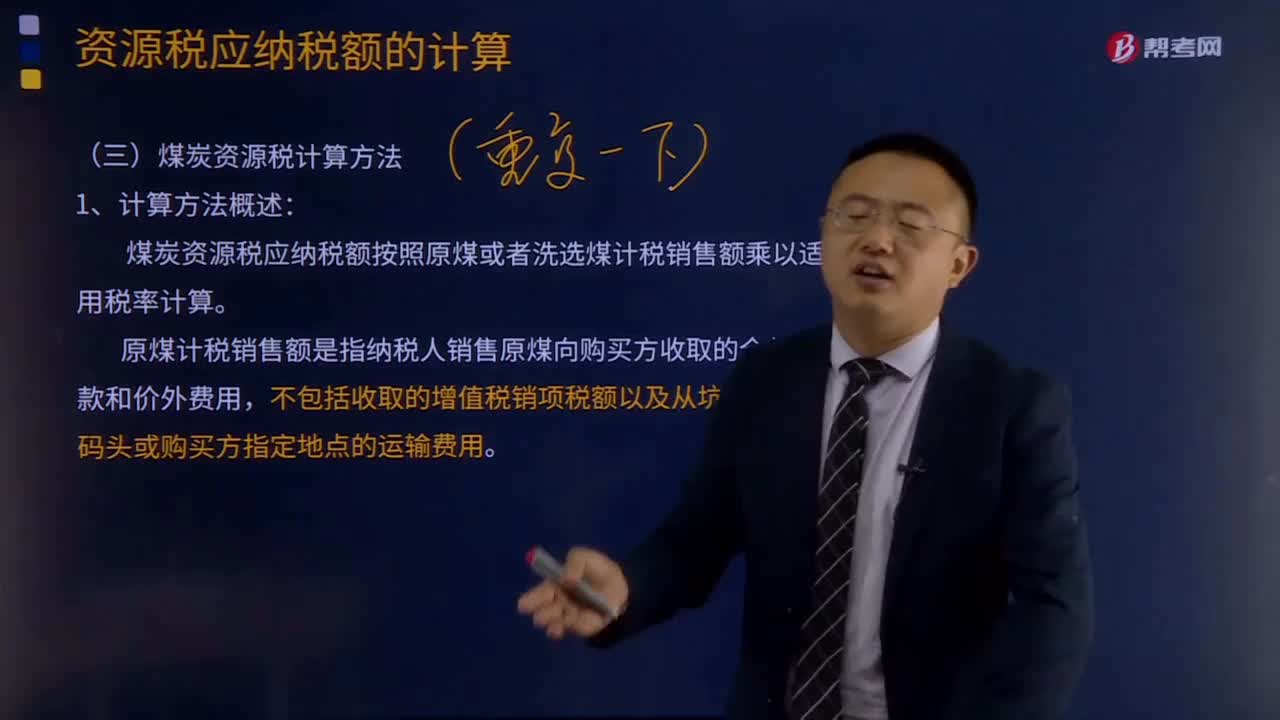

06:34煤炭資源稅計(jì)算方法概述有哪些內(nèi)容?:煤炭資源稅應(yīng)納稅額按照原煤或者洗選煤計(jì)稅銷售額乘以適用稅率計(jì)算。原煤計(jì)稅銷售額是指納稅人銷售原煤向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,以原煤銷售額作為應(yīng)稅煤炭銷售額計(jì)算繳納資源稅。洗選煤銷售額是指納稅人銷售洗選煤向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,不包括收取的增值稅銷項(xiàng)稅額以及從洗選煤廠到車站、碼頭或購(gòu)買方指定地點(diǎn)的運(yùn)輸費(fèi)用。在計(jì)算煤炭計(jì)稅銷售額時(shí)。

05:34

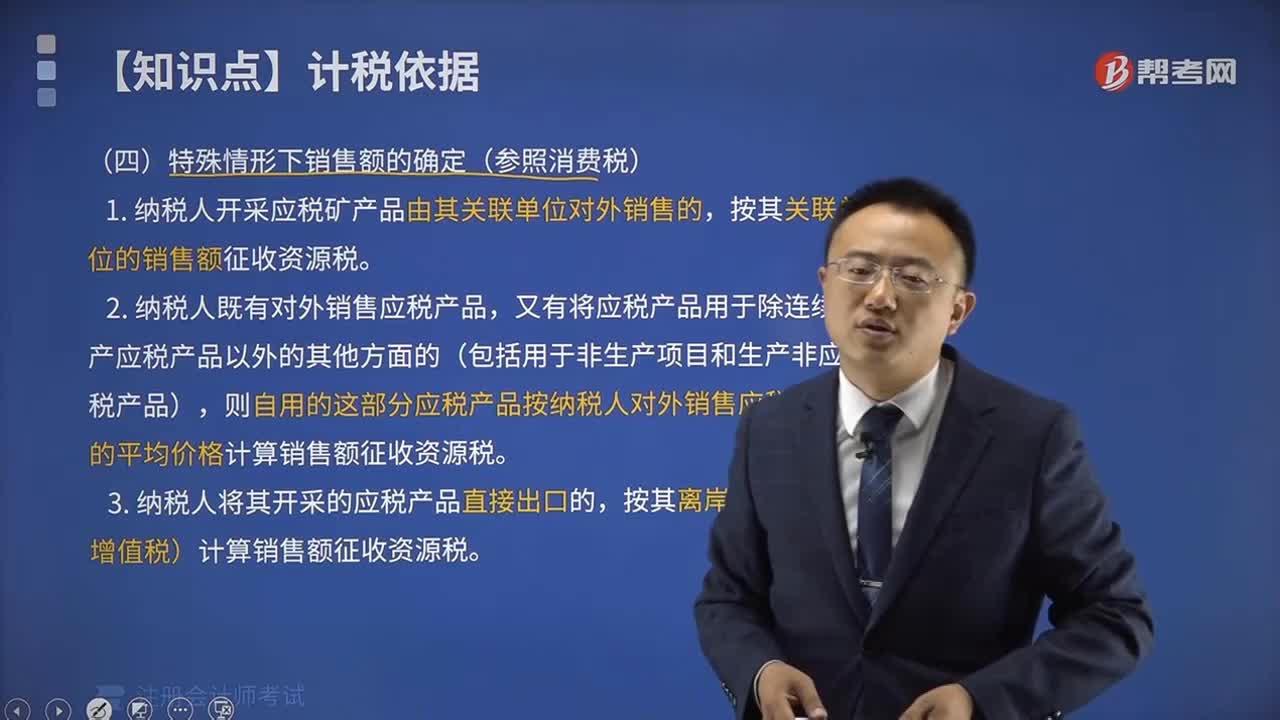

05:34資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報(bào)的原煤或洗選煤銷售價(jià)格明顯偏低且無(wú)正當(dāng)理由的,或者有視同銷售應(yīng)稅煤炭行為而無(wú)銷售價(jià)格的,主管稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定計(jì)稅價(jià)格:②按其他納稅人最近時(shí)期同類原煤或洗選煤的平均銷售價(jià)格確定。自產(chǎn)自用且無(wú)法確定應(yīng)稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標(biāo)確定用煤量:其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標(biāo)進(jìn)行確定。

02:46

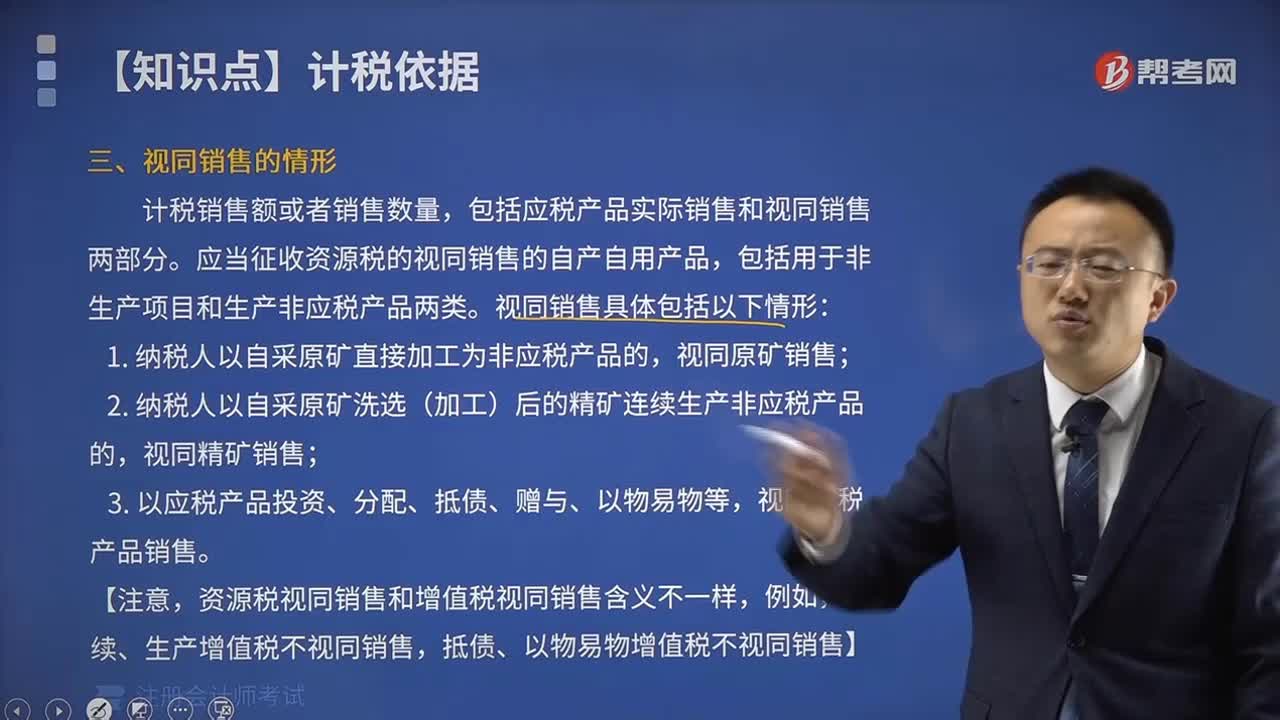

02:46資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應(yīng)稅產(chǎn)品實(shí)際銷售和視同銷售兩部分。應(yīng)當(dāng)征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,或者有視同銷售應(yīng)稅煤炭行為而無(wú)銷售價(jià)格的,②按其他納稅人最近時(shí)期同類原煤或洗選煤的平均銷售價(jià)格確定。自產(chǎn)自用且無(wú)法確定應(yīng)稅煤炭移送使用量的。

01:39

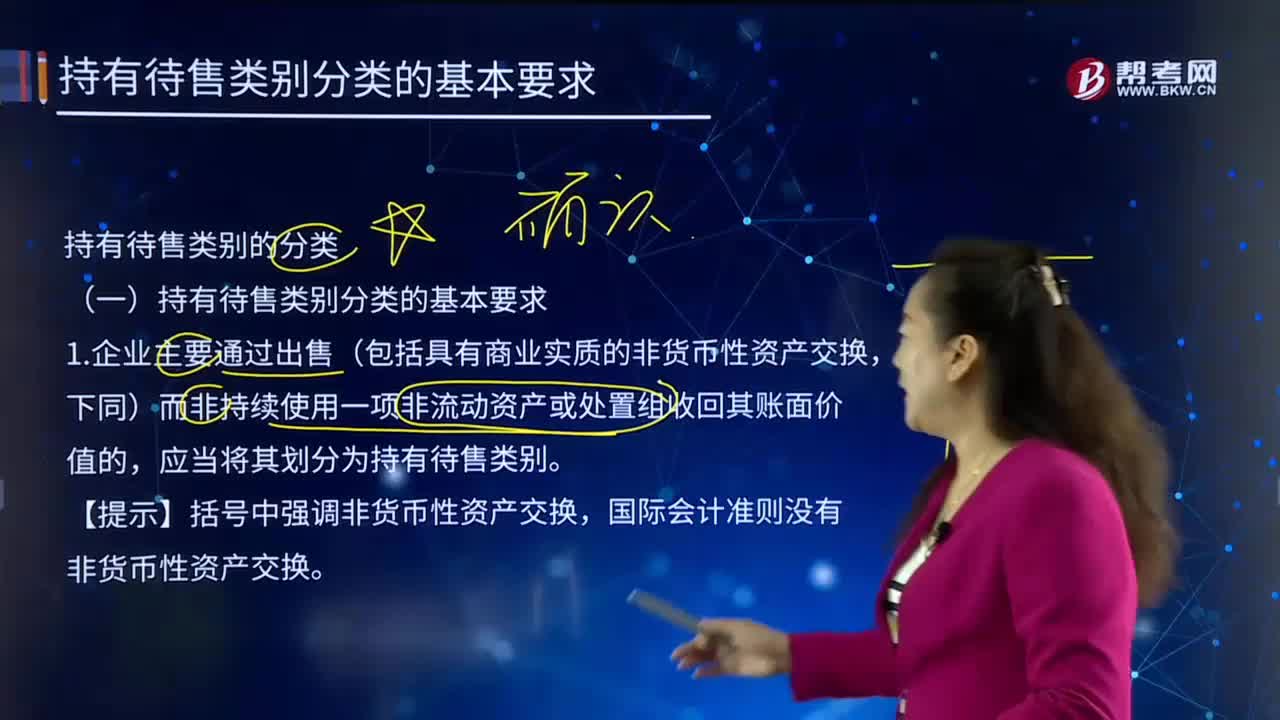

01:39企業(yè)通過(guò)出售劃分為持有待售類別的情形有哪些?:企業(yè)主要通過(guò)出售(包括具有商業(yè)實(shí)質(zhì)的非貨幣性資產(chǎn)交換)而非持續(xù)使用一項(xiàng)非流動(dòng)資產(chǎn)或處置組收回其賬面價(jià)值的,【提示】括號(hào)中強(qiáng)調(diào)非貨幣性資產(chǎn)交換,國(guó)際會(huì)計(jì)準(zhǔn)則沒(méi)有非貨幣性資產(chǎn)交換。是指在一項(xiàng)交易中作為整體通過(guò)出售或其他方式一并處置的一組資產(chǎn),以及在該交易中轉(zhuǎn)讓的與這些資產(chǎn)直接相關(guān)的負(fù)債。處置組所屬的資產(chǎn)組或資產(chǎn)組組合按照《企業(yè)會(huì)計(jì)準(zhǔn)則第8號(hào)——資產(chǎn)減值》分?jǐn)偭似髽I(yè)合并中取得的商譽(yù)的。

00:48

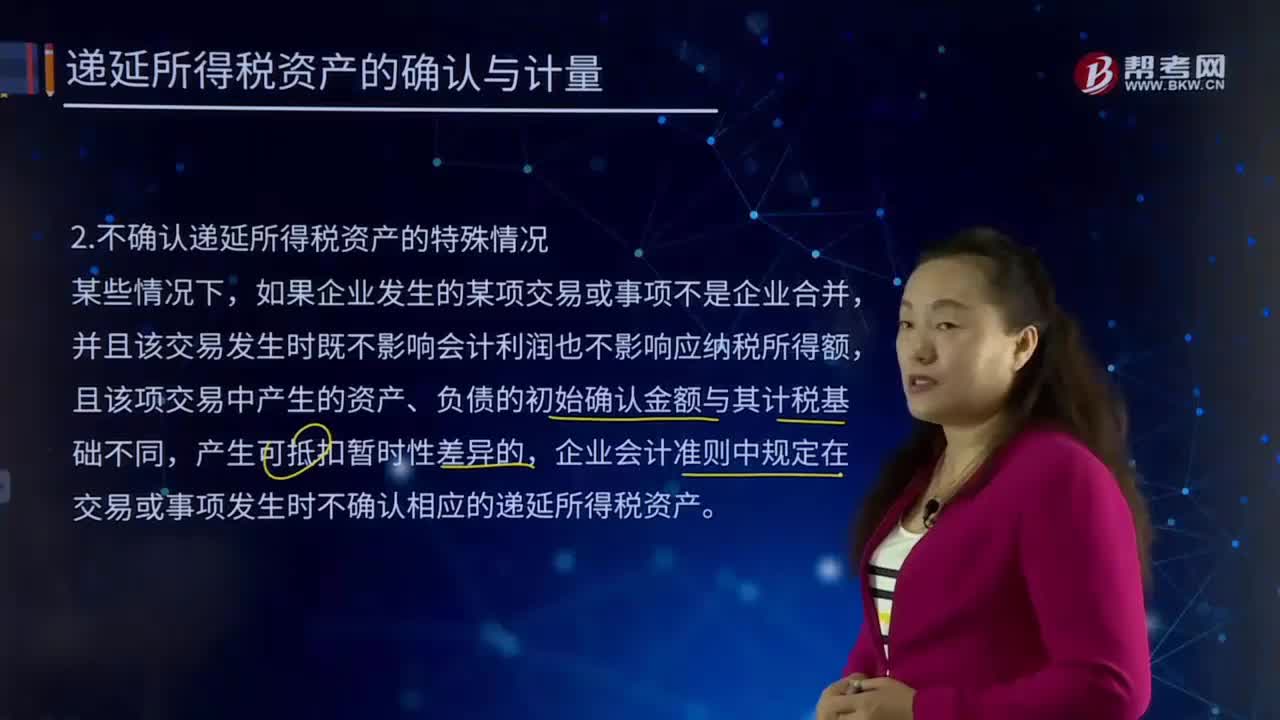

00:48不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?:不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?遞延所得稅是時(shí)間性差異對(duì)所得稅的影響,在納稅影響會(huì)計(jì)法下才會(huì)產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時(shí)性差異及適用稅率計(jì)算、影響(減少)未來(lái)期間應(yīng)交所得稅的金額。并且該交易發(fā)生時(shí)既不影響會(huì)計(jì)利潤(rùn)也不影響應(yīng)納稅所得額,且該項(xiàng)交易中產(chǎn)生的資產(chǎn)、負(fù)債的初始確認(rèn)金額與其計(jì)稅基礎(chǔ)不同,企業(yè)會(huì)計(jì)準(zhǔn)則中規(guī)定在交易或事項(xiàng)發(fā)生時(shí)不確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)。如果確認(rèn)遞延所得稅資產(chǎn)。

05:37

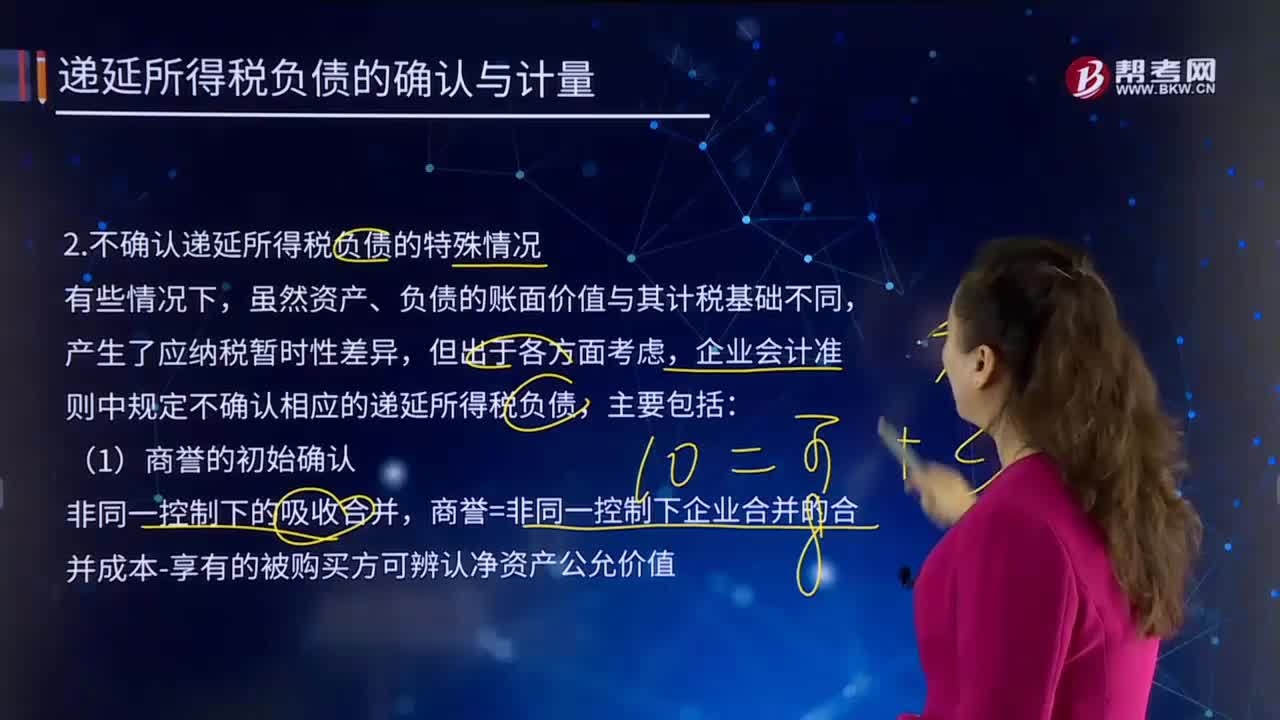

05:37不確認(rèn)遞延所得稅負(fù)債的特殊情況有哪些?:一、本科目核算企業(yè)根據(jù)所得稅準(zhǔn)則確認(rèn)的應(yīng)納稅暫時(shí)性差異產(chǎn)生的所得稅負(fù)債;商譽(yù)=非同一控制下企業(yè)合并的合并成本-享有的被購(gòu)買方可辨認(rèn)凈資產(chǎn)公允價(jià)值,按照所得稅法規(guī)定商譽(yù)在初始確認(rèn)時(shí)計(jì)稅基礎(chǔ)等于賬面價(jià)值;由此產(chǎn)生的暫時(shí)性差異應(yīng)確認(rèn)遞延所得稅資產(chǎn)或遞延所得稅負(fù)債。則所產(chǎn)生的資產(chǎn)、負(fù)債的初始確認(rèn)金額與其計(jì)稅基礎(chǔ)不同,交易或事項(xiàng)發(fā)生時(shí)不確認(rèn)相應(yīng)的遞延所得稅負(fù)債。

00:28

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預(yù)見(jiàn)的情況。一、存貨監(jiān)盤不可行是由于存貨的性質(zhì)和存放地點(diǎn)等因素造成的。二、不可預(yù)見(jiàn)的情況是由于無(wú)法親臨現(xiàn)場(chǎng)或者氣候因素,惡劣的天氣無(wú)法監(jiān)盤。

05:06

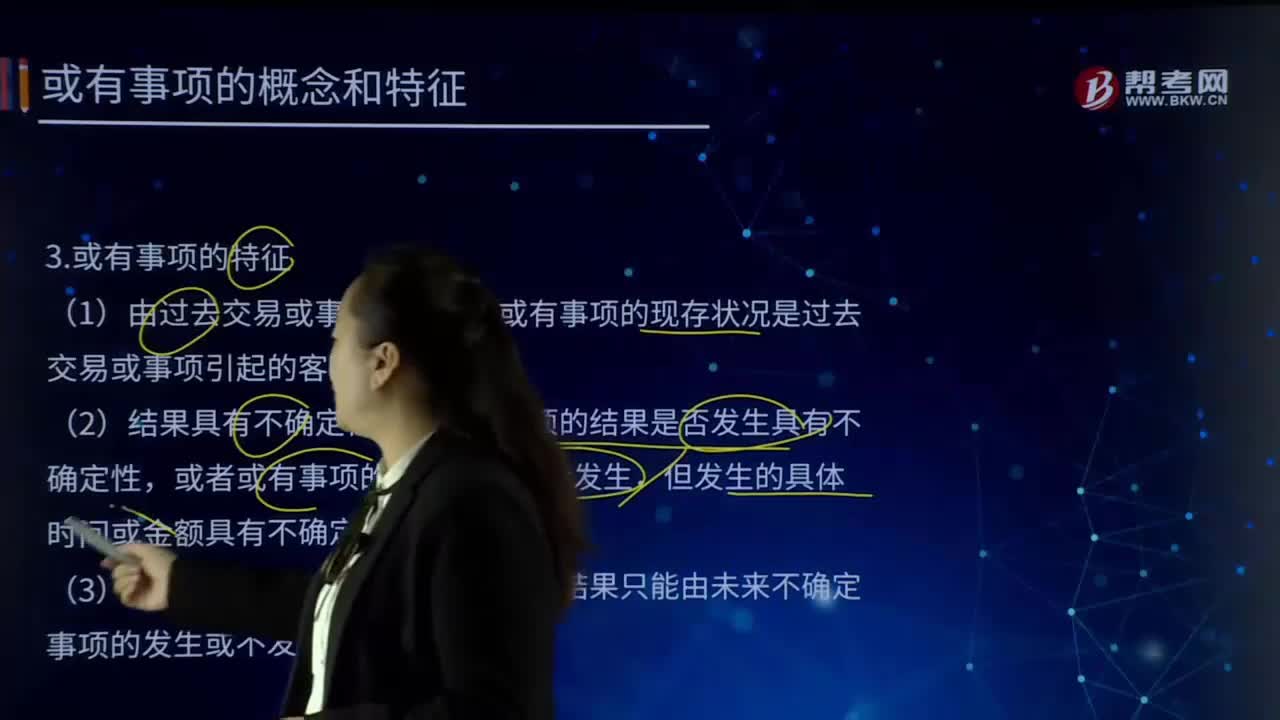

05:06或有事項(xiàng)有哪些特征?:或有事項(xiàng)指過(guò)去的交易或者事項(xiàng)形成的,(1)由過(guò)去交易或事項(xiàng)形成,即或有事項(xiàng)的現(xiàn)存狀況是過(guò)去交易或事項(xiàng)引起的客觀存在;即或有事項(xiàng)的結(jié)果是否發(fā)生具有不確定性,或者或有事項(xiàng)的結(jié)果預(yù)計(jì)將會(huì)發(fā)生,但發(fā)生的具體時(shí)間或金額具有不確定性;(3)由未來(lái)事項(xiàng)決定,即或有事項(xiàng)的結(jié)果只能由未來(lái)不確定事項(xiàng)的發(fā)生或不發(fā)生才能決定。【解析】或有事項(xiàng),是指過(guò)去的交易或者事項(xiàng)形成的。

22:49

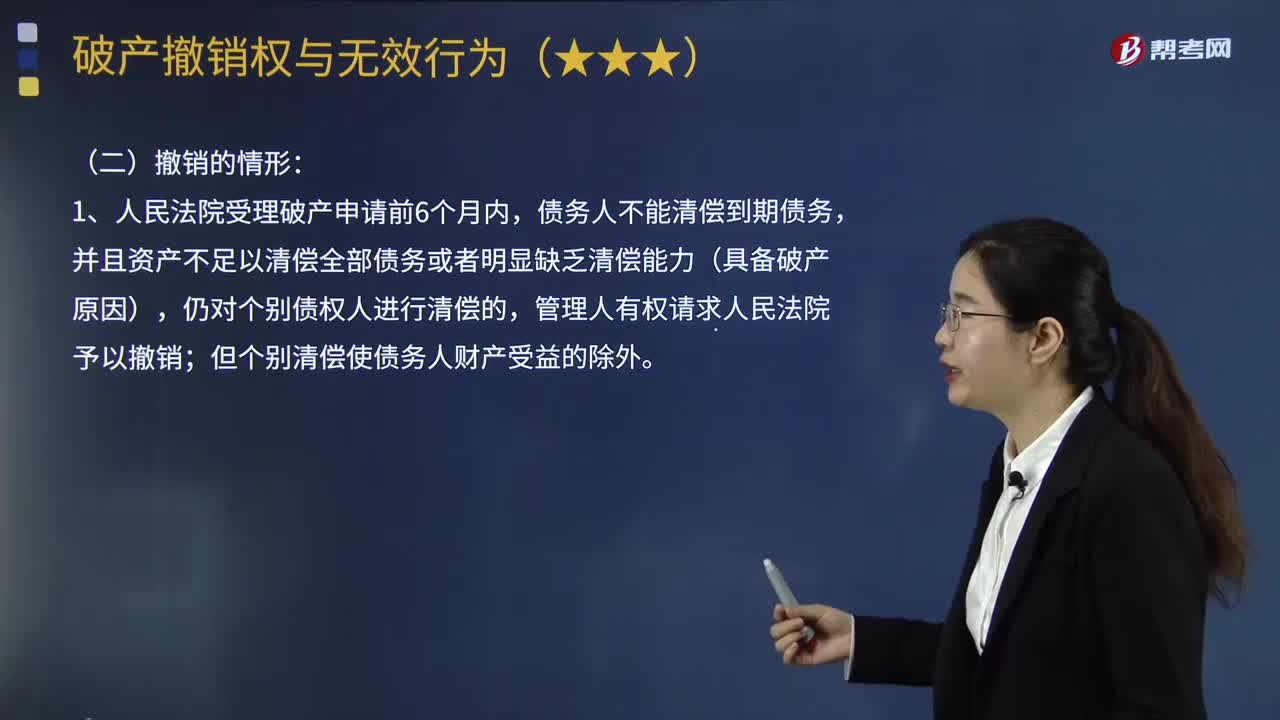

22:49破產(chǎn)撤銷的情形有哪些?:指管理人對(duì)債務(wù)人在破產(chǎn)程序開(kāi)始前的法定期間內(nèi)所為的侵害債權(quán)人利益的行為,破產(chǎn)申請(qǐng)受理前1年內(nèi)債務(wù)人提前清償?shù)奈吹狡趥鶆?wù),但該清償行為發(fā)生在破產(chǎn)申請(qǐng)受理前6個(gè)月內(nèi),管理人請(qǐng)求撤銷該清償行為的,提前清償?shù)男袨榘l(fā)生在破產(chǎn)申請(qǐng)受理前6個(gè)月內(nèi):管理人請(qǐng)求撤銷該清償行為的”②人民法院根據(jù)管理人的請(qǐng)求撤銷對(duì)債務(wù)人財(cái)產(chǎn)以明顯不合理價(jià)格進(jìn)行交易的。債務(wù)人所產(chǎn)生的應(yīng)返還受讓人已支付價(jià)款的債務(wù)。

00:28

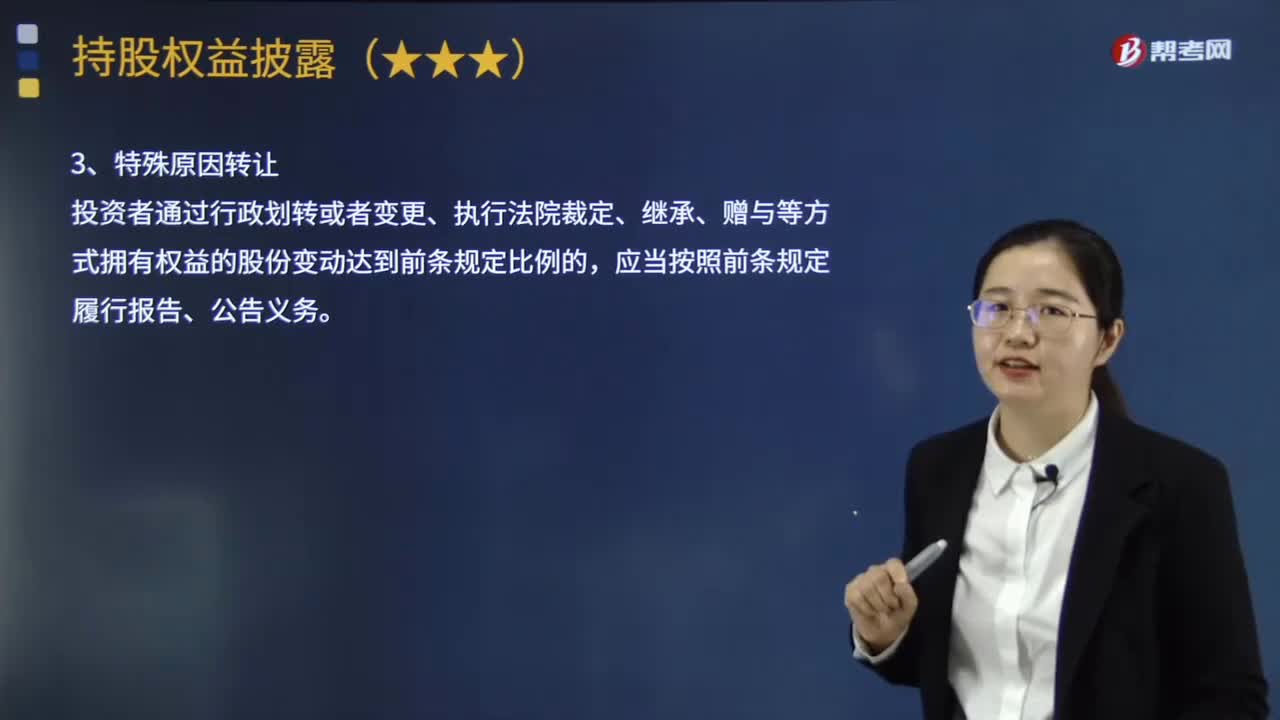

00:28特殊原因轉(zhuǎn)讓股份的情形下,是否應(yīng)當(dāng)履行報(bào)告和公告的義務(wù)?:是否應(yīng)當(dāng)履行報(bào)告和公告的義務(wù)?投資者通過(guò)行政劃轉(zhuǎn)或者變更、執(zhí)行法院裁定、繼承、贈(zèng)與等方式擁有權(quán)益的股份變動(dòng)達(dá)到下面規(guī)定比例的,應(yīng)當(dāng)按照前條規(guī)定履行報(bào)告、公告義務(wù)。【注】在協(xié)議轉(zhuǎn)讓股權(quán)的情況下,投資者就應(yīng)當(dāng)在協(xié)議達(dá)成之日起3日內(nèi)履行權(quán)益報(bào)告義務(wù)。就應(yīng)當(dāng)在該協(xié)議達(dá)成之日起3日內(nèi)履行權(quán)益披露義務(wù)。

04:24

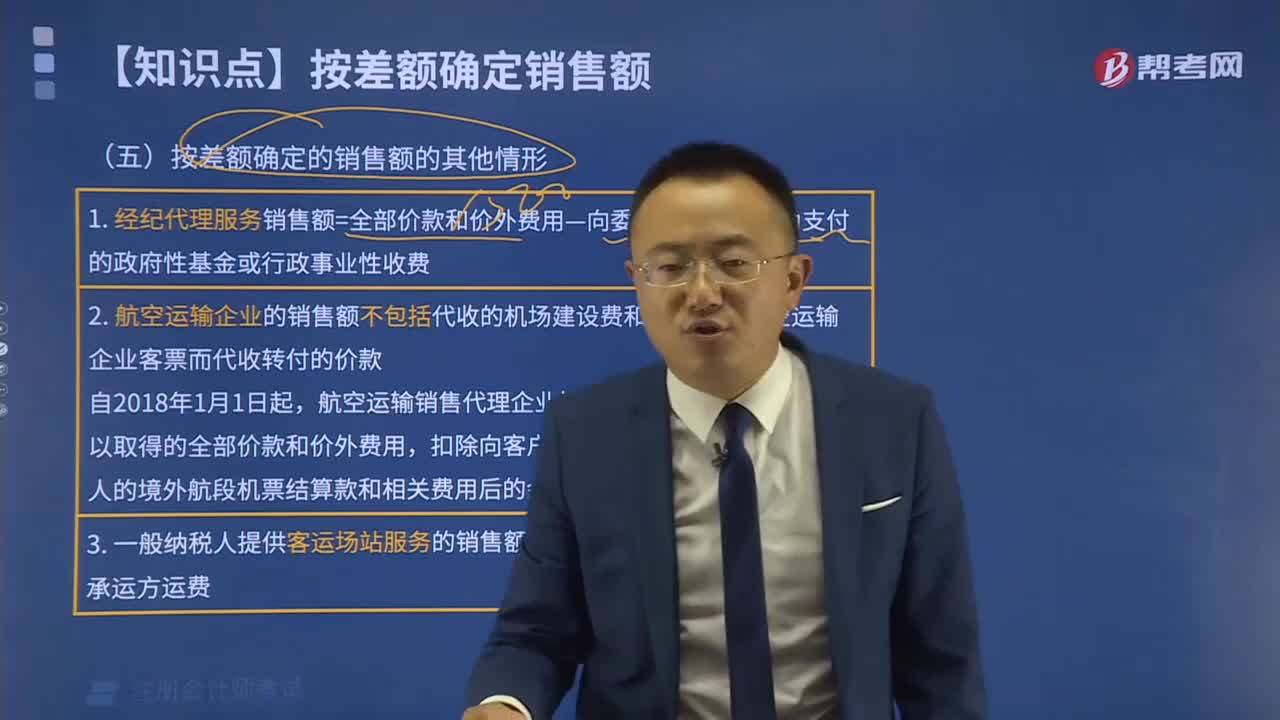

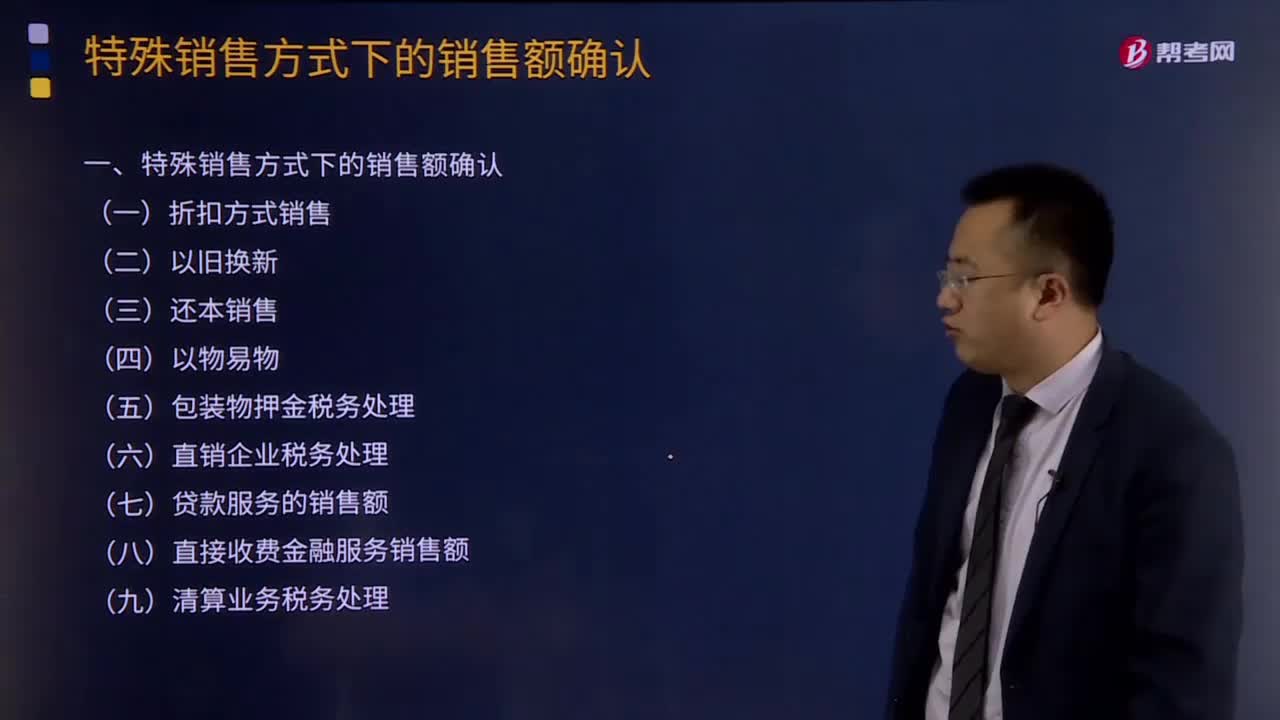

04:24特殊銷售方式下的銷售額如何確認(rèn)?:企業(yè)往往可能遇到或發(fā)生一些特殊的應(yīng)稅銷售行為。特殊銷售方式下的銷售額的確認(rèn):納稅人采取折扣方式銷售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),按新貨物的同期(不含增值稅)銷售價(jià)格確定銷售額,采取還本銷售方式銷售貨物的,銷售額就是貨物的銷售價(jià)格,以各自發(fā)出的貨物核算銷售額并計(jì)算銷項(xiàng)稅額,以各自收到的貨物按規(guī)定核算購(gòu)貨額并計(jì)算進(jìn)項(xiàng)稅額。如收到的貨物不能取得相應(yīng)的增值稅專用發(fā)票或其他合法票據(jù)的。

02:35

02:35銷售或者進(jìn)口的貨物有哪些?:貨物是指有形動(dòng)產(chǎn),是指有償轉(zhuǎn)讓貨物的所有權(quán)。有形動(dòng)產(chǎn)(Tangible Personal Property)是指可以感覺(jué)或觸摸的、并且可以移動(dòng)的財(cái)產(chǎn)。但是現(xiàn)金和經(jīng)常賬戶并非有形動(dòng)產(chǎn),但對(duì)于電腦數(shù)據(jù)是否有形動(dòng)產(chǎn),所有權(quán)是指所有人依法對(duì)自己財(cái)產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。所有權(quán)是物權(quán)中最重要也最完全的一種權(quán)利,具體內(nèi)容包括占有、使用、收益、處置等四項(xiàng)權(quán)能。產(chǎn)權(quán)和所有權(quán)的區(qū)別是:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日