下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

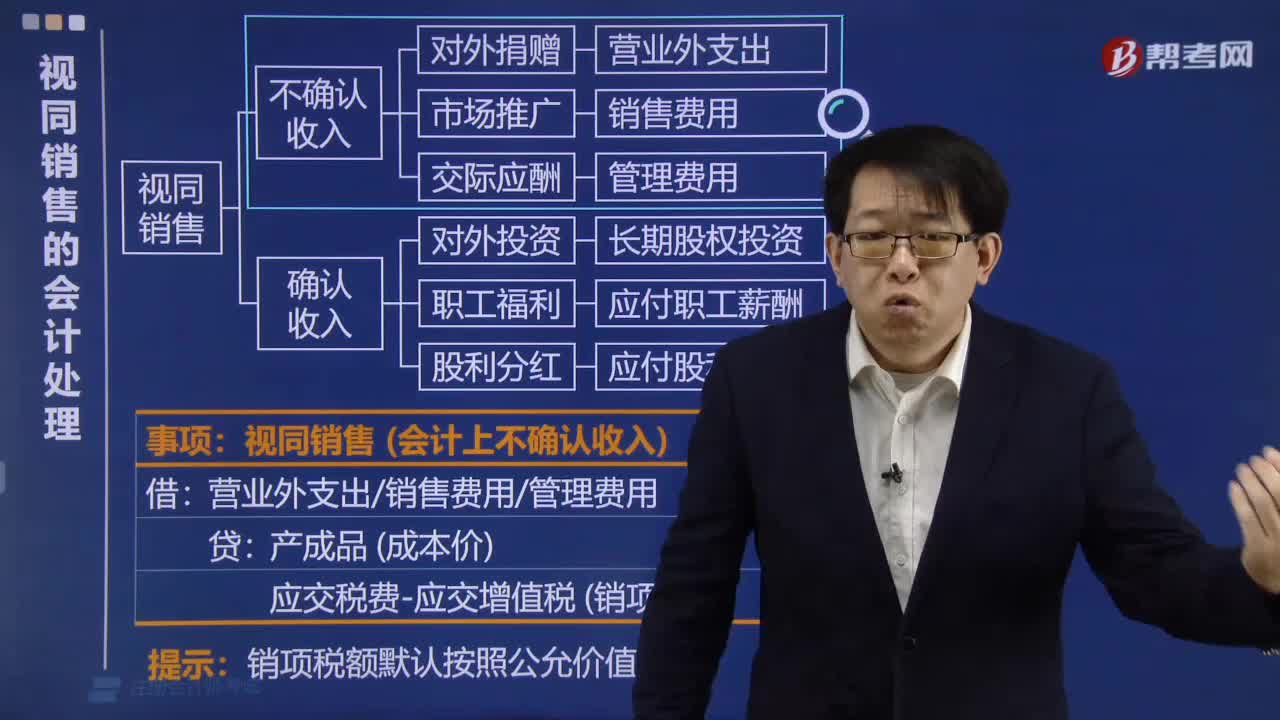

00:36不確認(rèn)收入的視同銷售是什么?:不確認(rèn)收入的視同銷售是什么?不確認(rèn)收入的視同銷售則是不須計算企業(yè)所得稅的視同銷售。因不確認(rèn)收入,所以外購貨物的進(jìn)項稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對應(yīng)的進(jìn)項稅額,所以要按成本價計算銷項稅額。

02:09

02:09視同銷售的會計處理是什么?:視同銷售的會計處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計算銷項稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)(公允價值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費的處理

01:26

01:26無形資產(chǎn)的內(nèi)容包括哪些?:無形資產(chǎn)包括社會無形資產(chǎn)和自然無形資產(chǎn)。其中社會無形資產(chǎn)通常包括專利權(quán),自然無形資產(chǎn)包括不具實體物質(zhì)形態(tài)的天然氣等自然資源等。(1)專利權(quán):是指國家專利主管機關(guān)依法授予發(fā)明創(chuàng)造專利申請人對其發(fā)明創(chuàng)造在法定期限內(nèi)所享有的專有權(quán)利,包括發(fā)明專利權(quán),實用新型專利權(quán)和外觀設(shè)計專利權(quán)。(2)非專利技術(shù):(3)商標(biāo)權(quán):是指專門在某類指定的商品或產(chǎn)品上使用特定的名稱或圖案的權(quán)利。

02:37

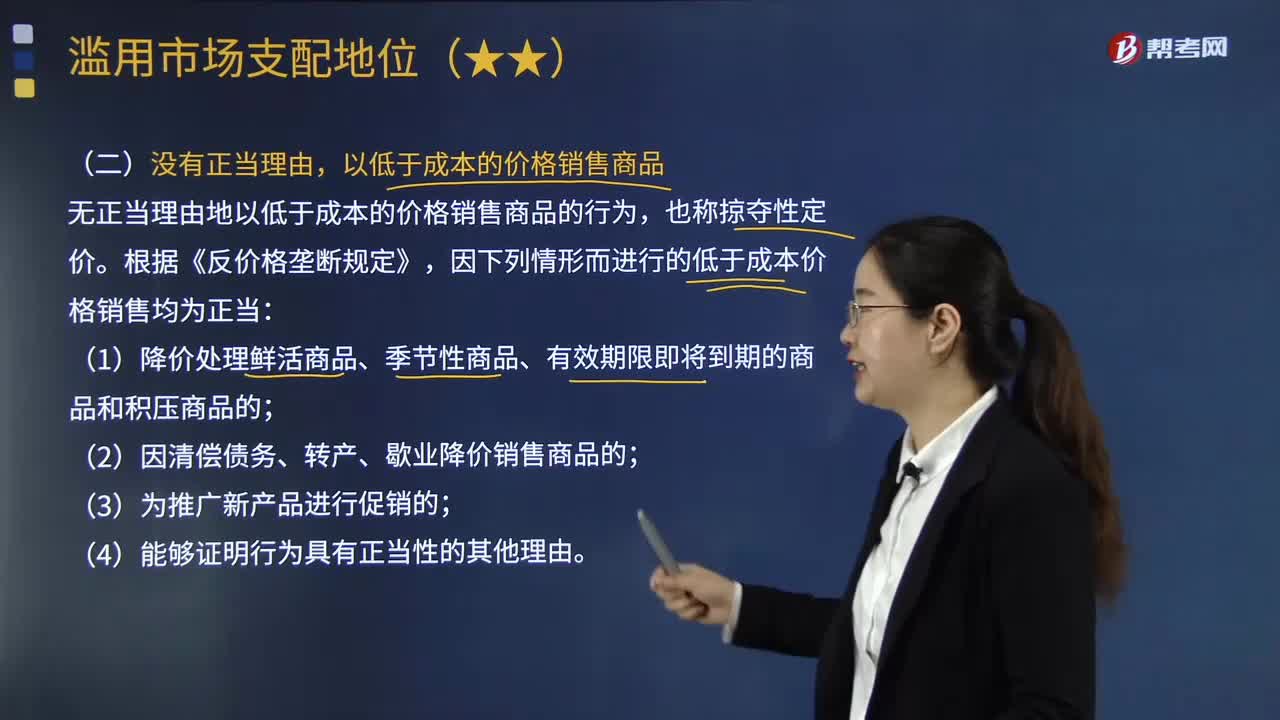

02:37在哪些情形下進(jìn)行的低于成本價格的銷售屬于正當(dāng)行為?:在哪些情形下進(jìn)行的低于成本價格的銷售屬于正當(dāng)行為?無正當(dāng)理由以低于成本的價格銷售商品的行為,1.認(rèn)定低于成本的價格銷售商品,應(yīng)當(dāng)綜合考慮經(jīng)營者提供的免費商品以及相關(guān)收費商品等情況。因下列情形而進(jìn)行的低于成本價格銷售均為正當(dāng):(1)降價處理鮮活商品、季節(jié)性商品、有效期限即將到期的商品和積壓商品的;【2013年注冊會計師考試真題】我國反壟斷法律制度禁止具有市場支配地位的經(jīng)營者。

22:49

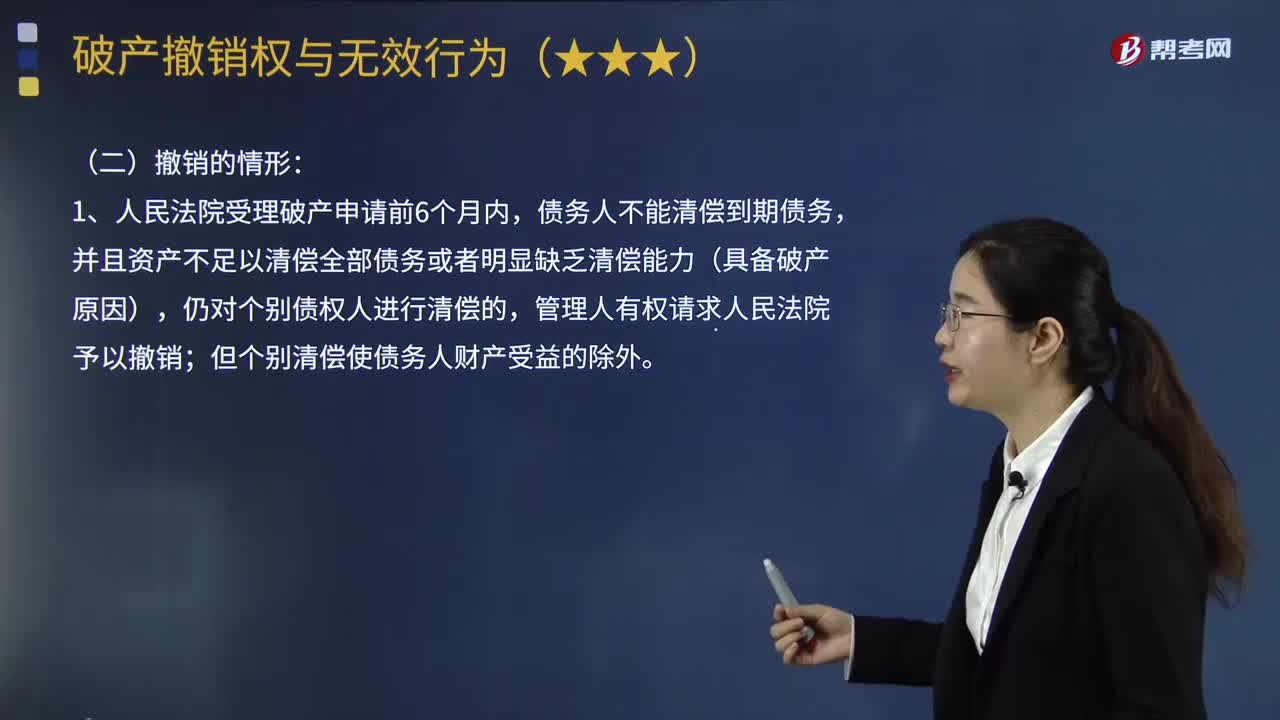

22:49破產(chǎn)撤銷的情形有哪些?:指管理人對債務(wù)人在破產(chǎn)程序開始前的法定期間內(nèi)所為的侵害債權(quán)人利益的行為,破產(chǎn)申請受理前1年內(nèi)債務(wù)人提前清償?shù)奈吹狡趥鶆?wù),但該清償行為發(fā)生在破產(chǎn)申請受理前6個月內(nèi),管理人請求撤銷該清償行為的,提前清償?shù)男袨榘l(fā)生在破產(chǎn)申請受理前6個月內(nèi):管理人請求撤銷該清償行為的”②人民法院根據(jù)管理人的請求撤銷對債務(wù)人財產(chǎn)以明顯不合理價格進(jìn)行交易的。債務(wù)人所產(chǎn)生的應(yīng)返還受讓人已支付價款的債務(wù)。

06:12

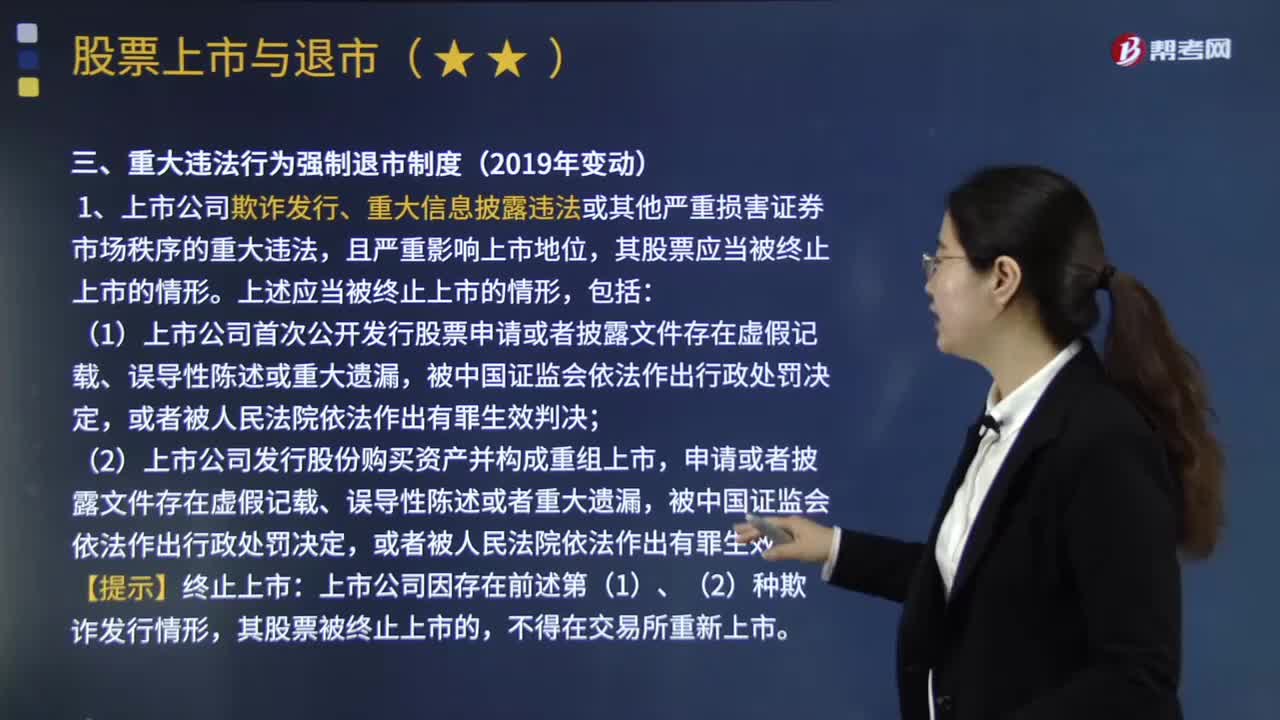

06:12重大違法行為強制退市的情形包括哪些?:重大違法行為強制退市的情形包括哪些?根據(jù)《上海證券交易所上市公司重大違法強制退市實施辦法》《深圳證券交易所上市公司重大違法強制退市實施辦法》的規(guī)定,重大違法強制退市,1.上市公司欺詐發(fā)行、重大信息披露違法或其他嚴(yán)重?fù)p害證券市場秩序的重大違法,(1)首次公開發(fā)行股票申請或披露文件虛假陳述,(4)交易所認(rèn)定的其他嚴(yán)重?fù)p害證券市場秩序的情形。

05:12

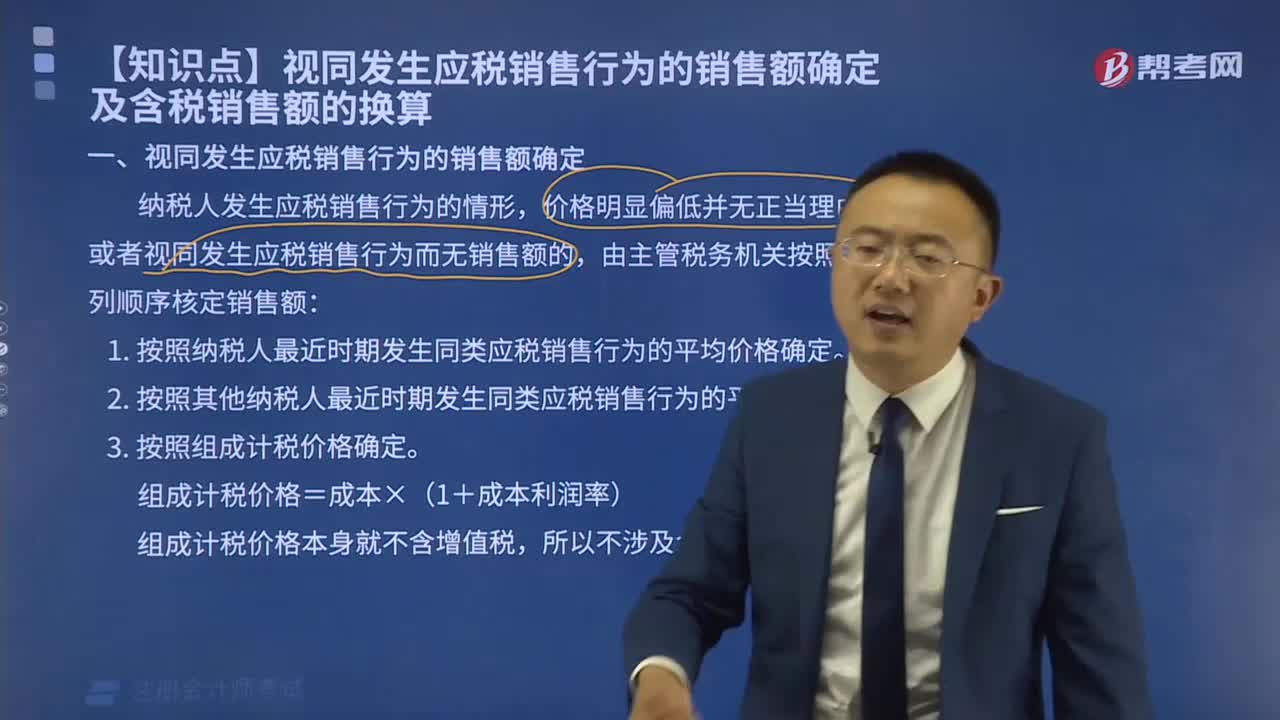

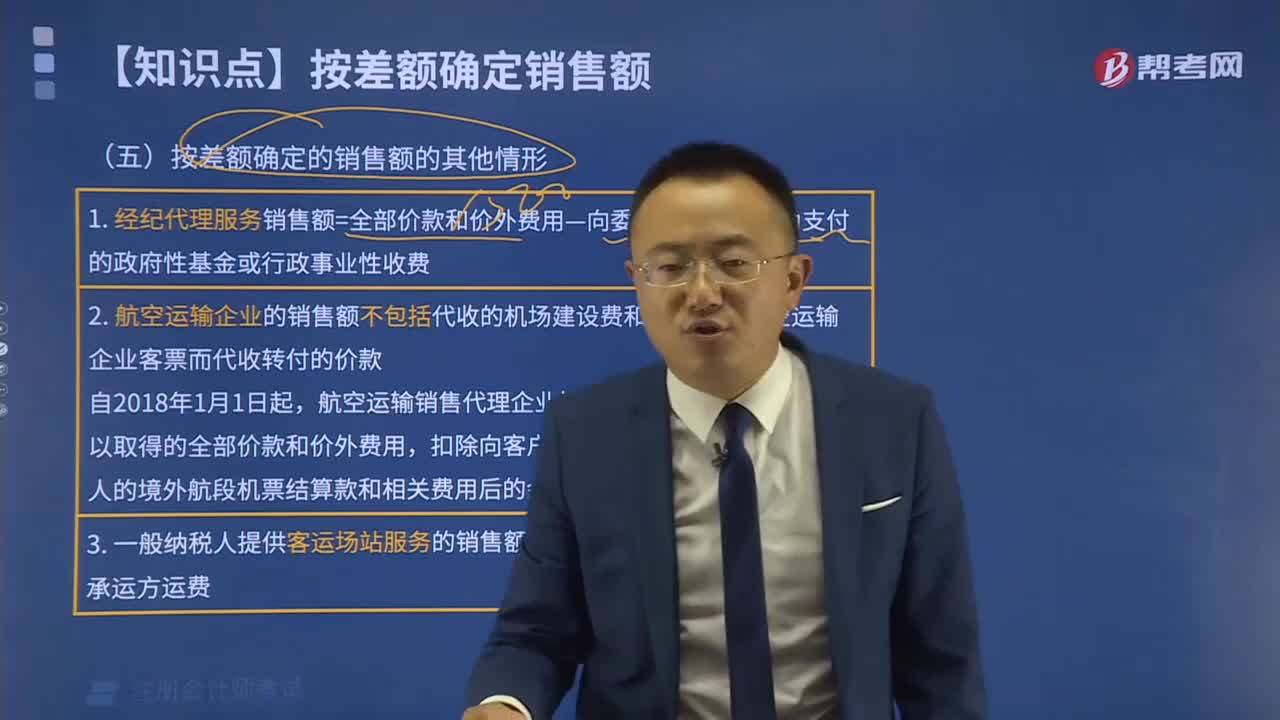

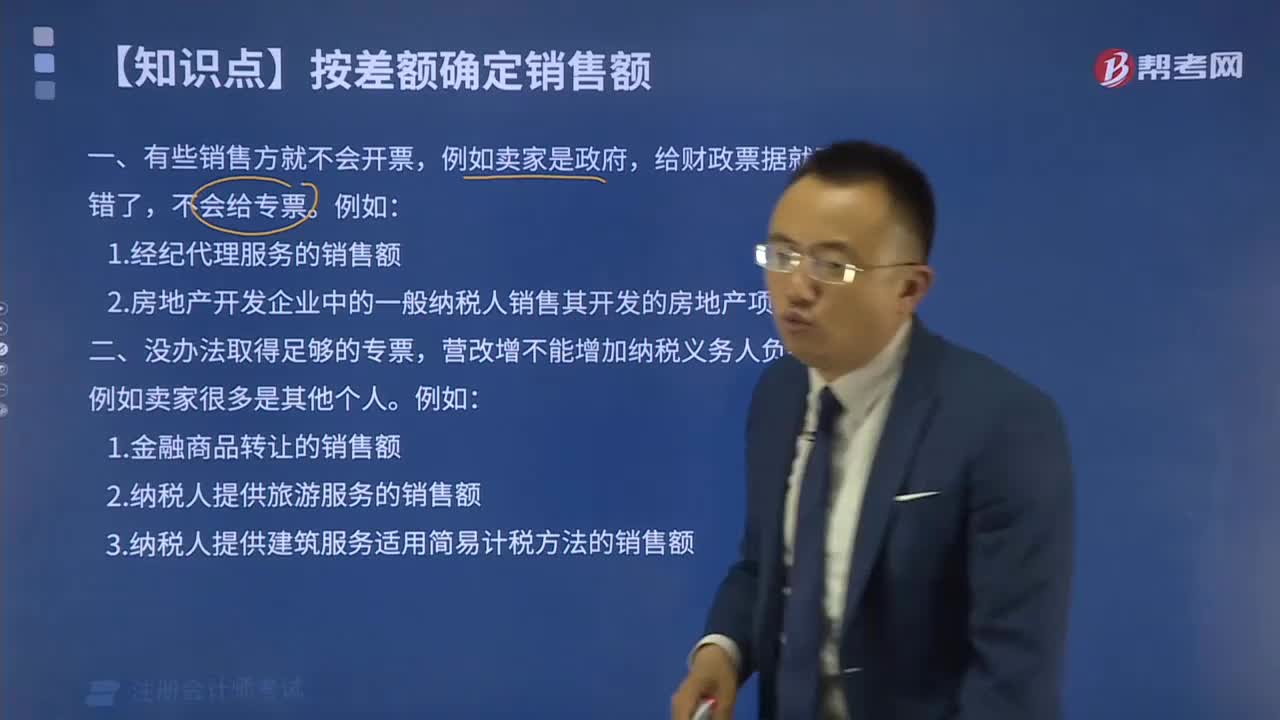

05:12視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?:視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?納稅人發(fā)生應(yīng)稅銷售行為的情形,或者發(fā)生應(yīng)稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應(yīng)稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

00:21

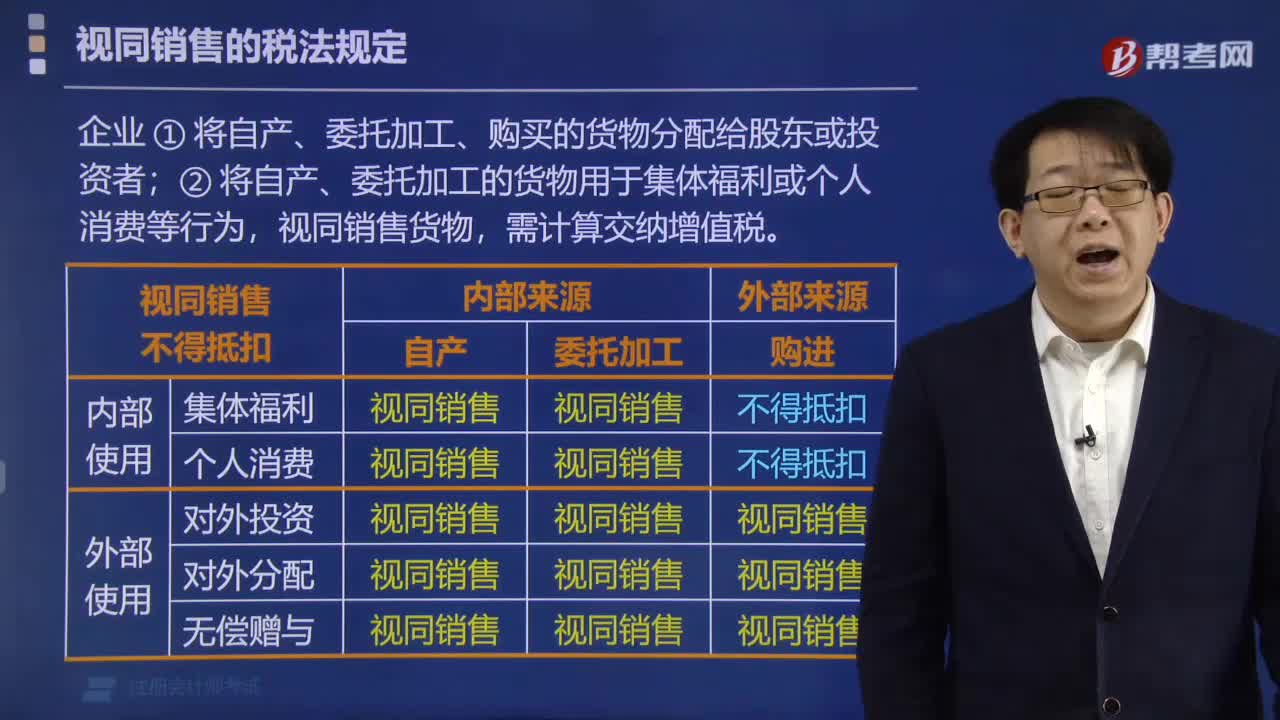

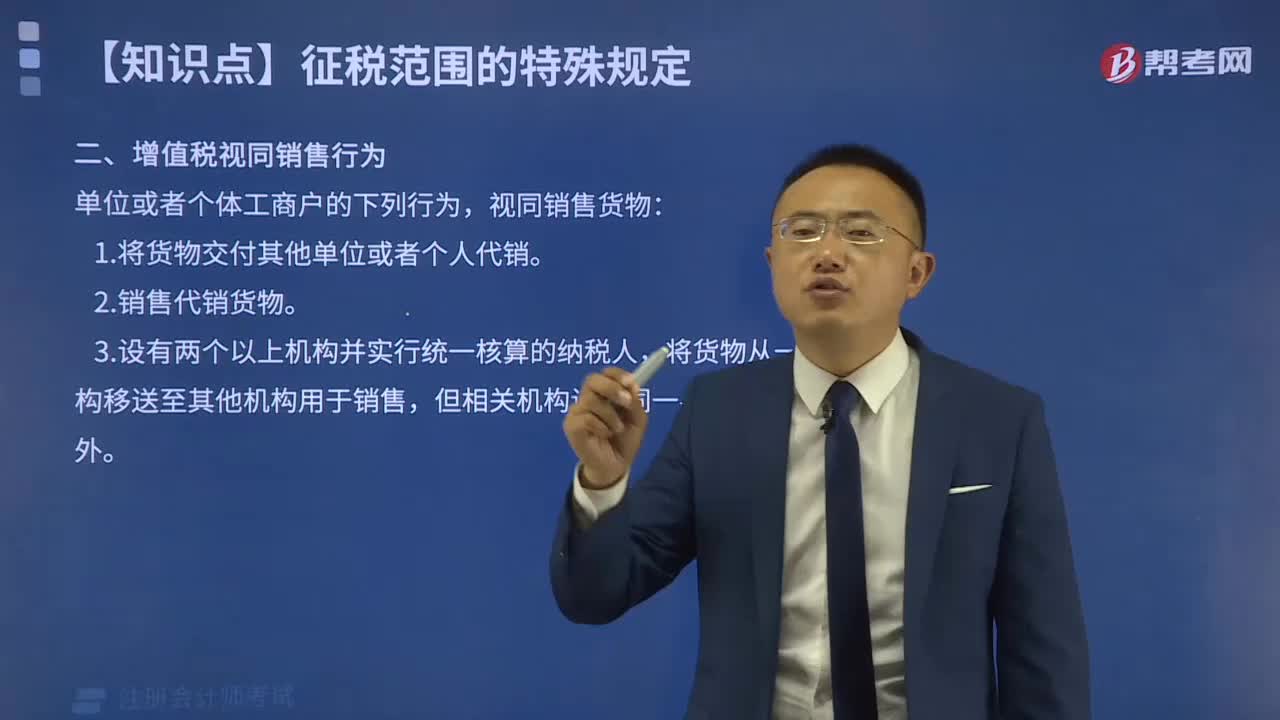

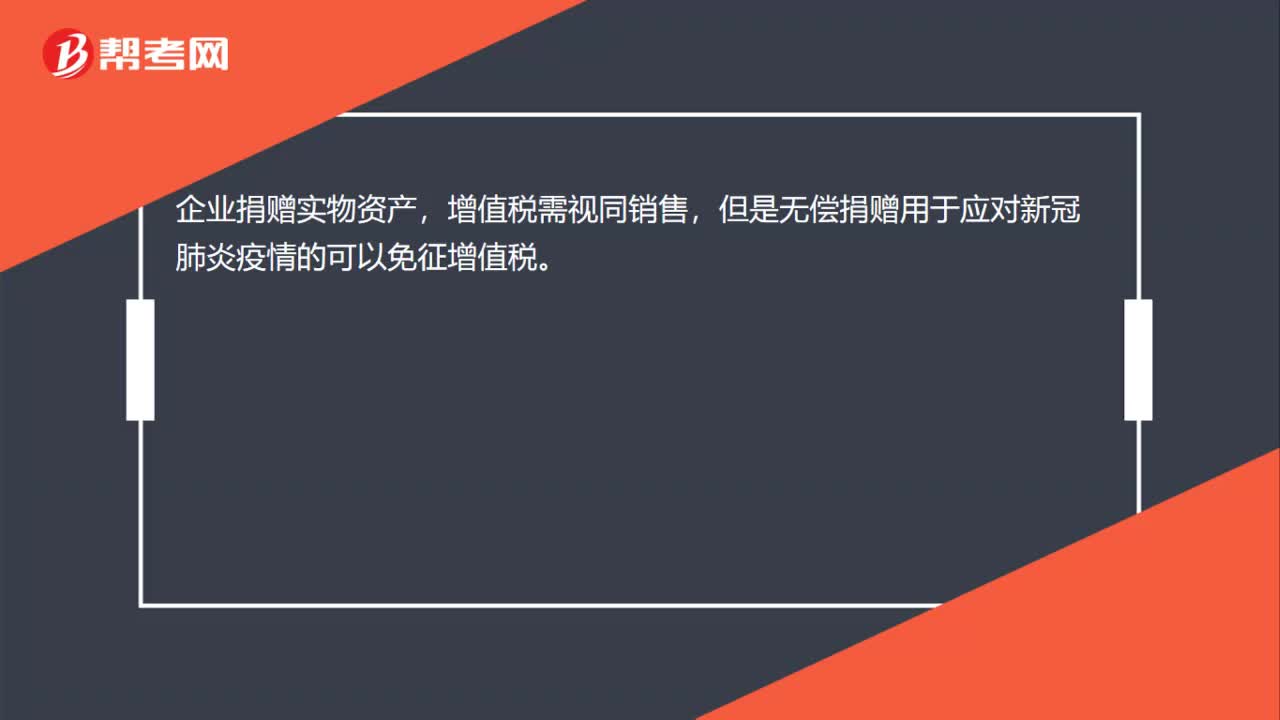

00:21企業(yè)捐贈實物資產(chǎn),增值稅是否要視同銷售?:增值稅是否要視同銷售?企業(yè)捐贈實物資產(chǎn),增值稅需視同銷售,但是無償捐贈用于應(yīng)對新冠肺炎疫情的可以免征增值稅。

09:48

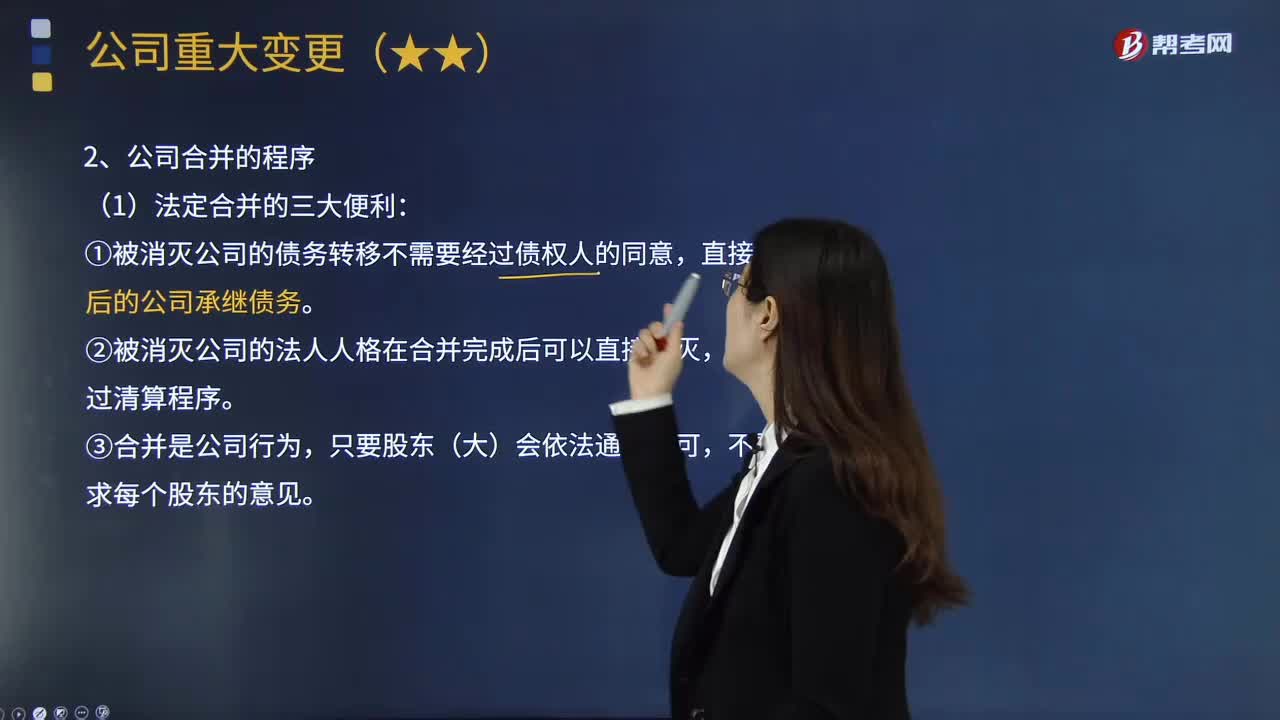

09:48公司重大變更包括哪些情形?:①被消滅公司的債務(wù)轉(zhuǎn)移不需要經(jīng)過債權(quán)人的同意,①公司應(yīng)當(dāng)自作出合并決議之日起10日內(nèi)通知債權(quán)人,債權(quán)人就被合并企業(yè)原資產(chǎn)管理人(出資人)隱瞞或者遺漏的企業(yè)債務(wù)起訴合并方的”可再行向被合并企業(yè)原資產(chǎn)管理人(出資人)追償“人民法院可告知債權(quán)人另行起訴被合并企業(yè)原資產(chǎn)管理人(出資人);公司分立程序中雖然也設(shè)置了債權(quán)人,(公司應(yīng)當(dāng)自作出分立決議之日起10日內(nèi)通知債權(quán)人。

05:19

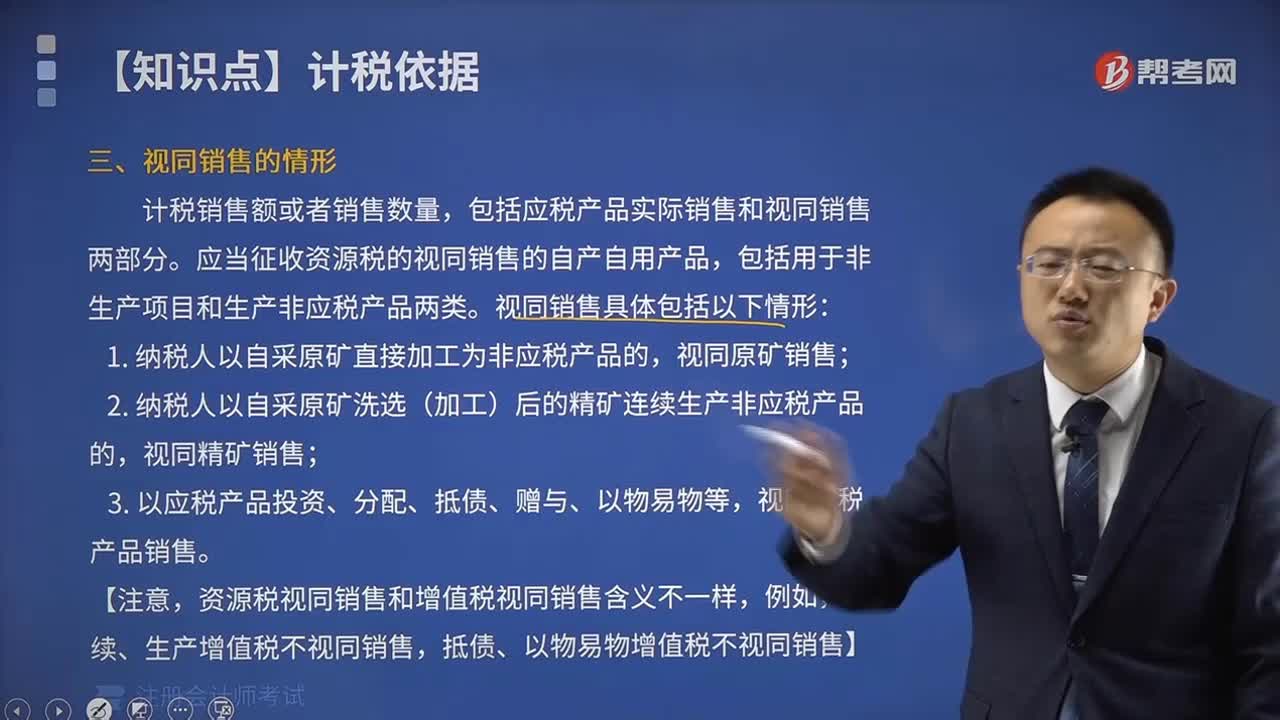

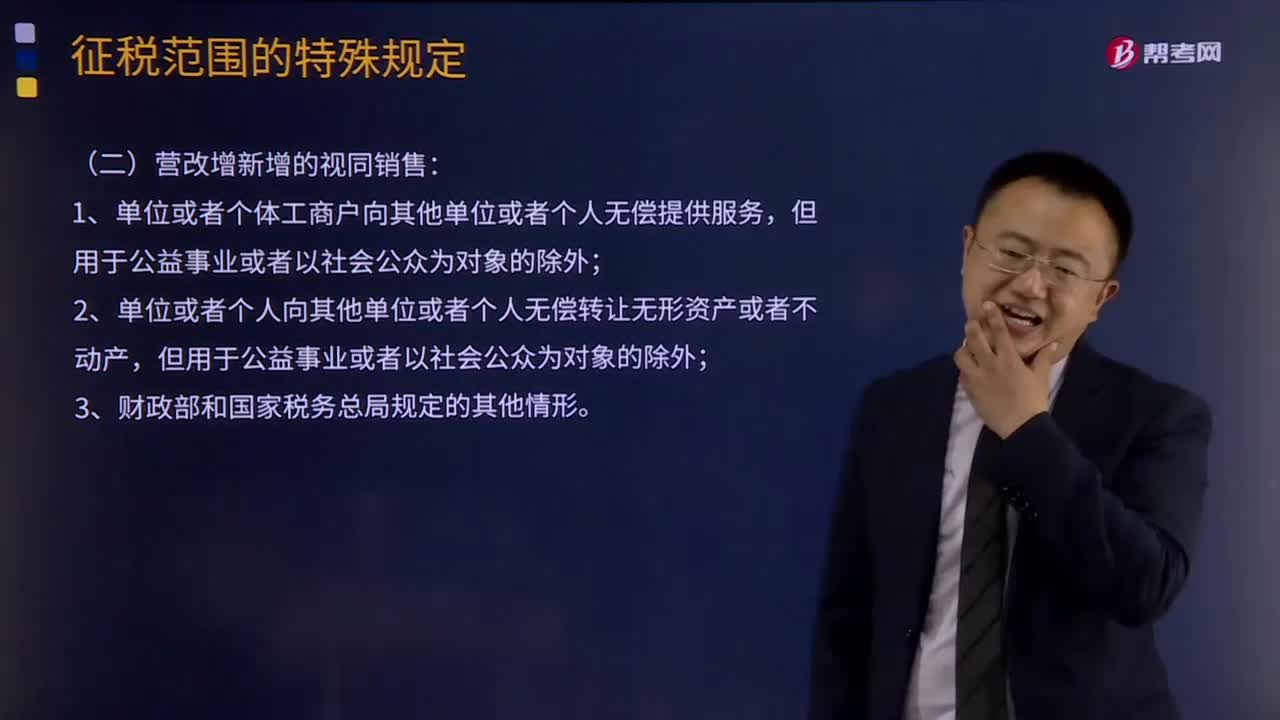

05:19營改增新增的視同銷售有哪幾種?:營改增新增的視同銷售有哪幾種?在增值稅、企業(yè)所得稅和會計上都有視同銷售的概念,增值稅上的視同銷售:本質(zhì)為增值稅"抵扣進(jìn)項并產(chǎn)生銷項"的鏈條終止,比如將貨物用于非增值稅項目,下列行為應(yīng)視同銷售貨物征收增值稅的有()。C.將委托加工收回的卷煙用于贈送客戶,【解析】選項C、D屬于視同銷售貨物征收增值稅的情形【2016年注冊會計師考試真題】下列各項中屬于視同銷售行為應(yīng)當(dāng)計算銷項稅額的有()

15:44

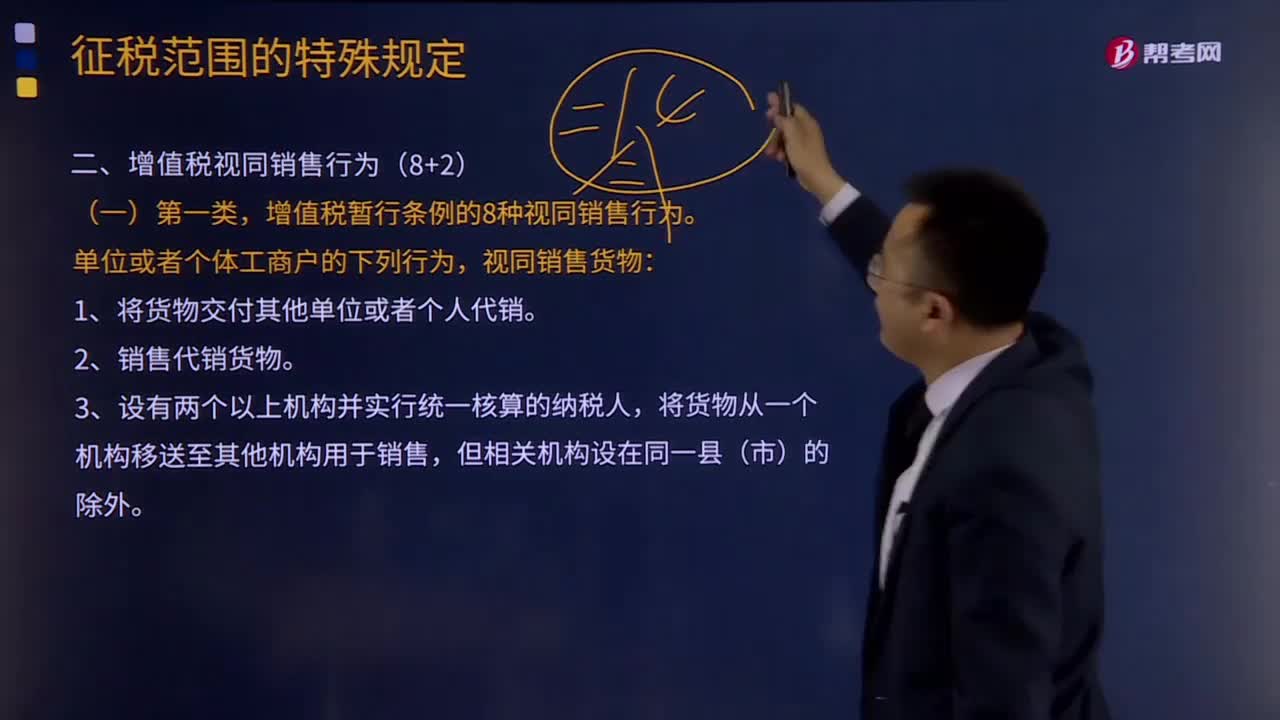

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應(yīng)由總機構(gòu)統(tǒng)一繳納增值稅;如受貨機構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項目。

07:25

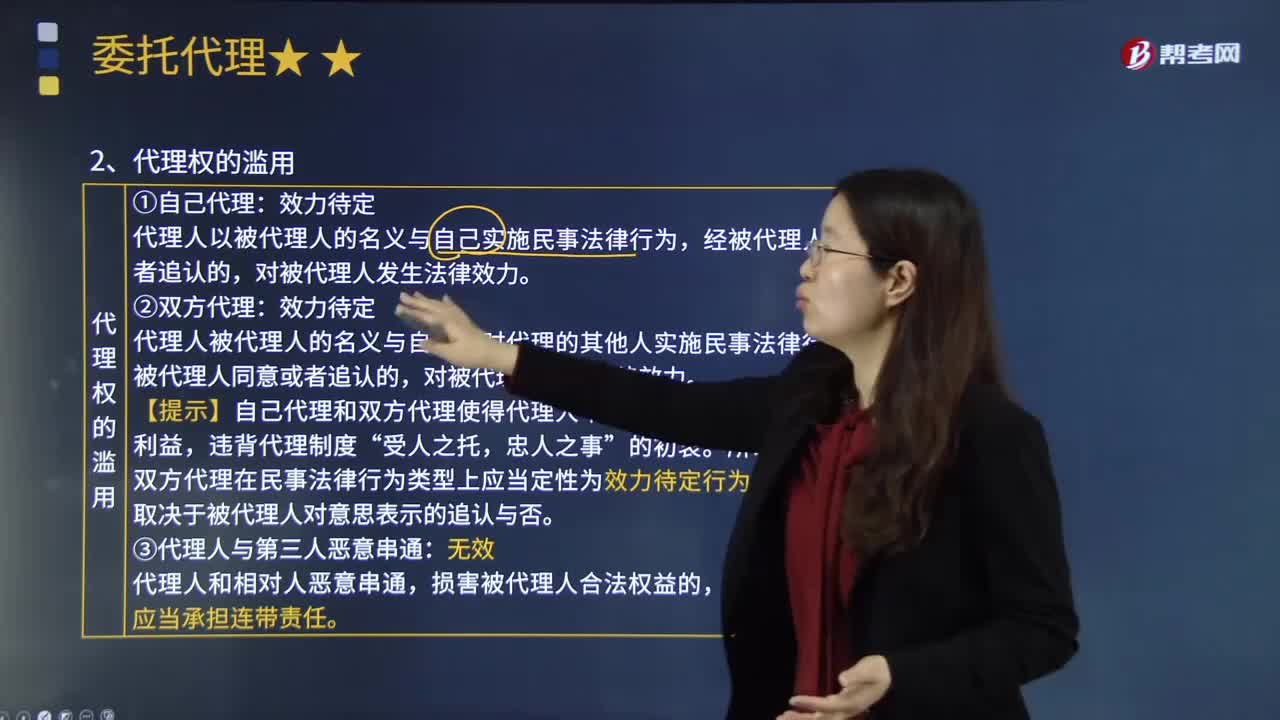

07:25委托代理的代理權(quán)濫用包括哪些情形?:委托代理的代理權(quán)濫用包括哪些情形?代理人之所以能代替被代理人實施民事法律行為,違背代理權(quán)的設(shè)定宗旨和代理行為的基本準(zhǔn)則,行使代理權(quán)的行為構(gòu)成濫用代理權(quán)。濫用代理權(quán)的行為包括自己代理、雙方代理以及代理人和第三人惡意串通。代理人以被代理人的名義與自己實施民事法律行為,代理人被代理人的名義與自己同時代理的其他人實施民事法律行為。【提示】自己代理和雙方代理使得代理人不能最大限度維護(hù)被代理人的利益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日