下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:28

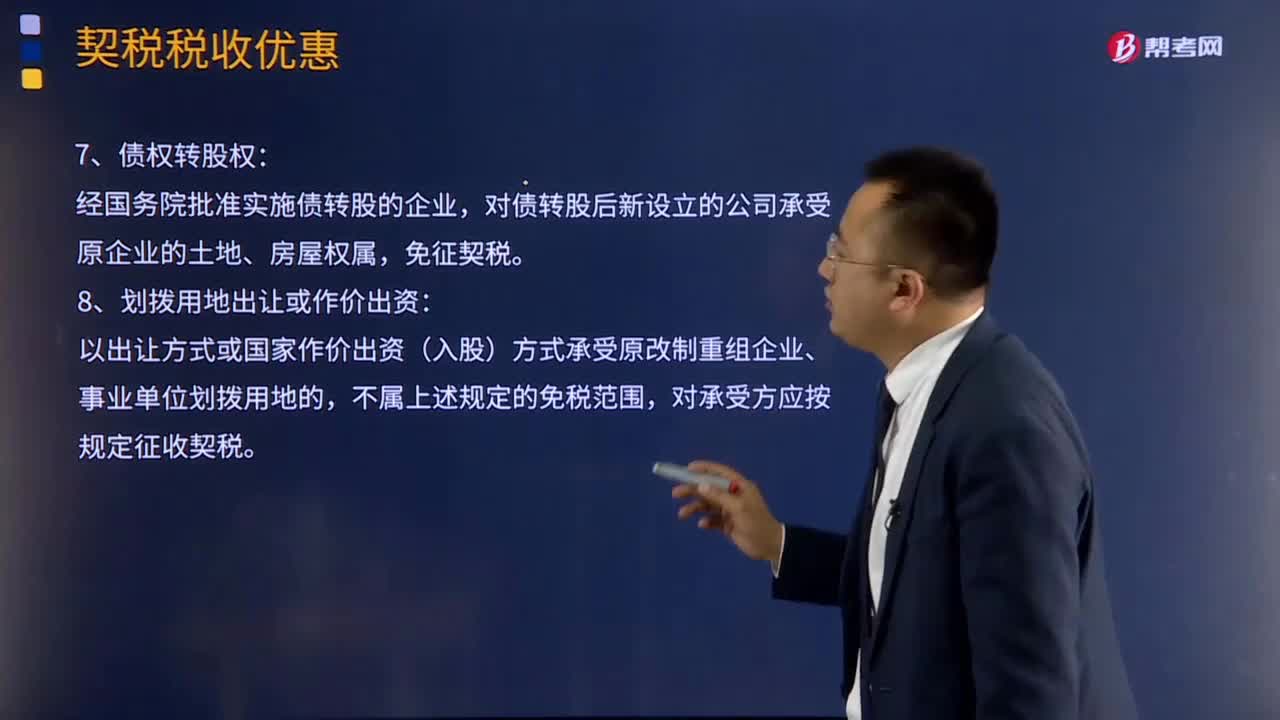

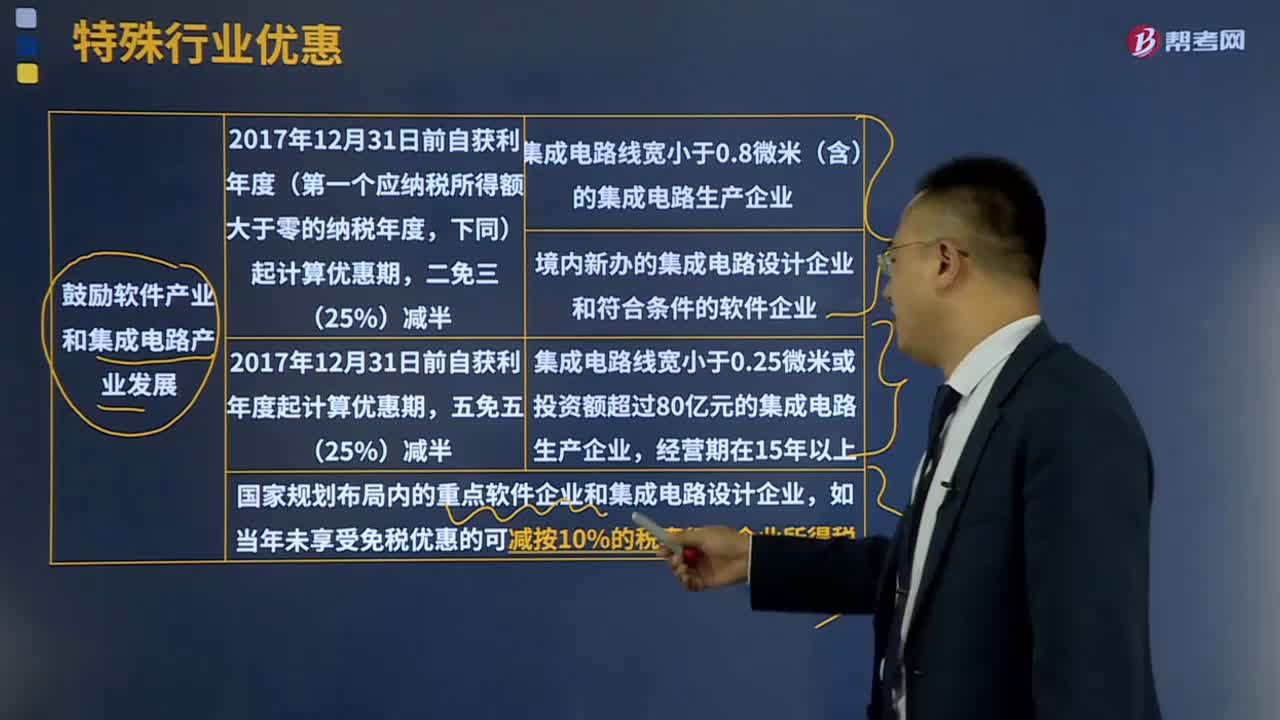

04:28特殊人員就業(yè)創(chuàng)業(yè)優(yōu)惠是什么?:特殊人員就業(yè)創(chuàng)業(yè)優(yōu)惠是什么?失業(yè)人員、殘疾人員創(chuàng)辦中小企業(yè)的“(一)關(guān)于重點群體創(chuàng)業(yè)就業(yè)有關(guān)個人所得稅的規(guī)定,對建檔立卡貧困人口、持《就業(yè)創(chuàng)業(yè)證》或《就業(yè)失業(yè)登記證》的人員從事個體經(jīng)營的。下同)內(nèi)按每戶每年12000元為限額依次扣減其當年實際應(yīng)繳納的增值稅、城市維護建設(shè)稅、教育費附加、地方教育附加和個人所得稅,各省、自治區(qū)、直轄市人民政府可根據(jù)本地區(qū)實際情況在此幅度內(nèi)確定具體限額標準。

10:33

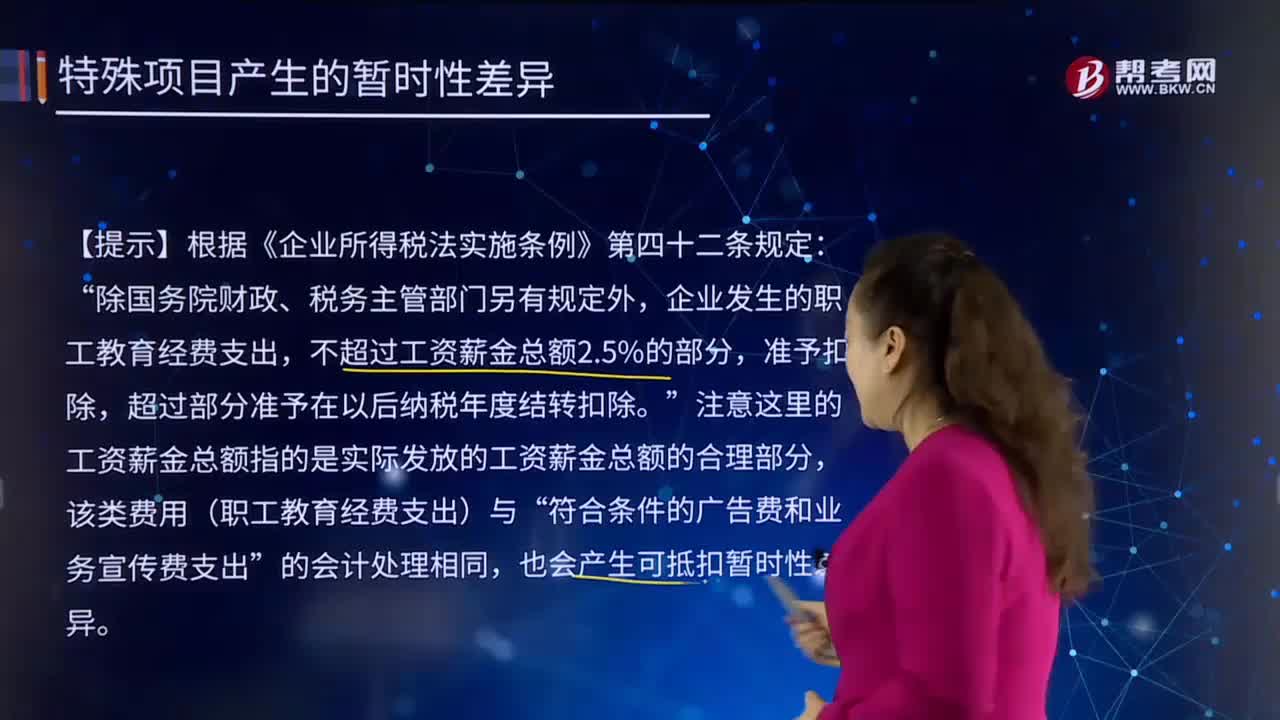

10:33計稅依據(jù)的特殊規(guī)定有哪些?:納稅人通過自設(shè)非獨立核算門市部銷售的自產(chǎn)應(yīng)稅消費品,應(yīng)按照門市部對外銷售額或者銷售數(shù)量征收消費稅(不按廠家給門市的價格計算)。【提示】增值稅按照平均價格計算征收。【例題·單選題】某摩托車廠為增值稅一般納稅人,該項業(yè)務(wù)應(yīng)繳納的消費稅為( )萬元。【解析】納稅人通過自設(shè)非獨立核算門市部銷售的自產(chǎn)應(yīng)稅消費品,應(yīng)按照門市部對外銷售額或者銷售數(shù)量征收消費稅,甲酒廠當月該筆業(yè)務(wù)應(yīng)繳納的消費稅稅額為( )元

05:43

05:43優(yōu)先股發(fā)行與交易試點有哪些原則性的規(guī)定?:優(yōu)先股發(fā)行與交易試點有哪些原則性的規(guī)定?《指導(dǎo)意見》對目前開展優(yōu)先股試點的范圍、條件、發(fā)行方式、信息披露和交易等都作出了原則性規(guī)定,(1)公開發(fā)行優(yōu)先股的發(fā)行人限于。(2)非公開發(fā)行優(yōu)先股的發(fā)行人限于。公司已發(fā)行的優(yōu)先股,已回購、轉(zhuǎn)換的優(yōu)先股不納入計算:公司公開發(fā)行優(yōu)先股的;(2)在有可分配稅后利潤的情況下必須向優(yōu)先股股東分配股息。

06:43

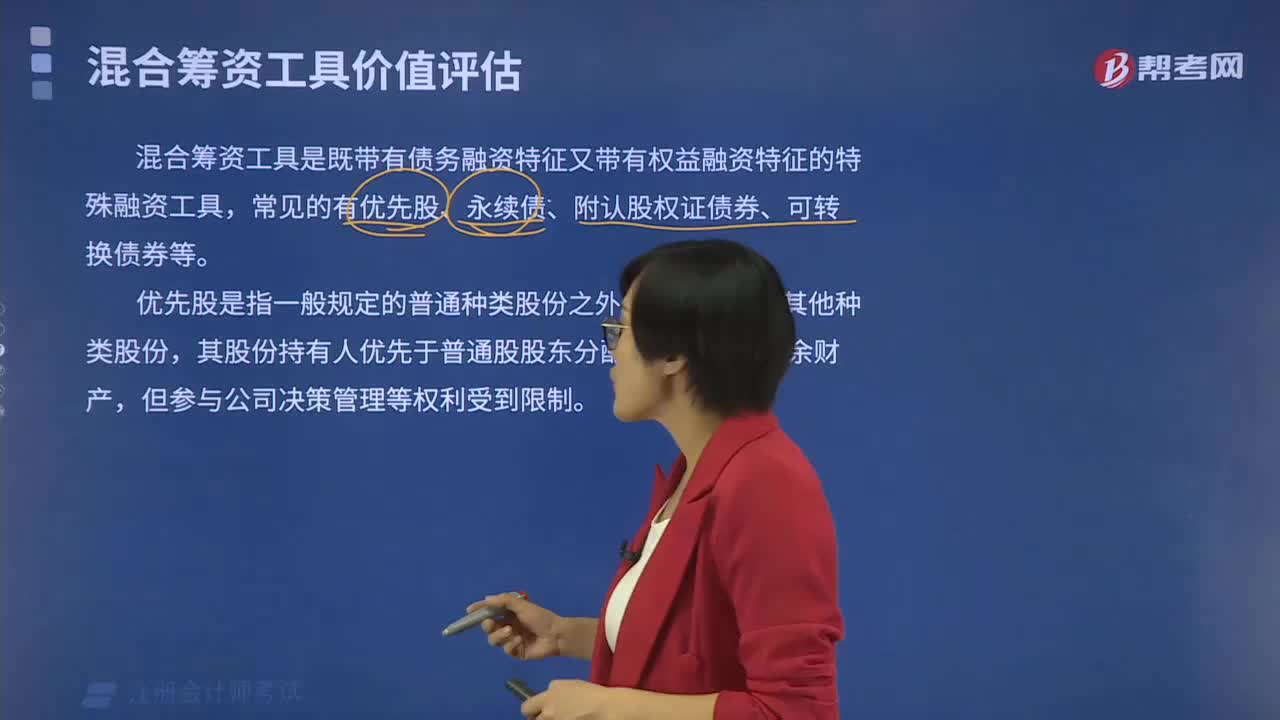

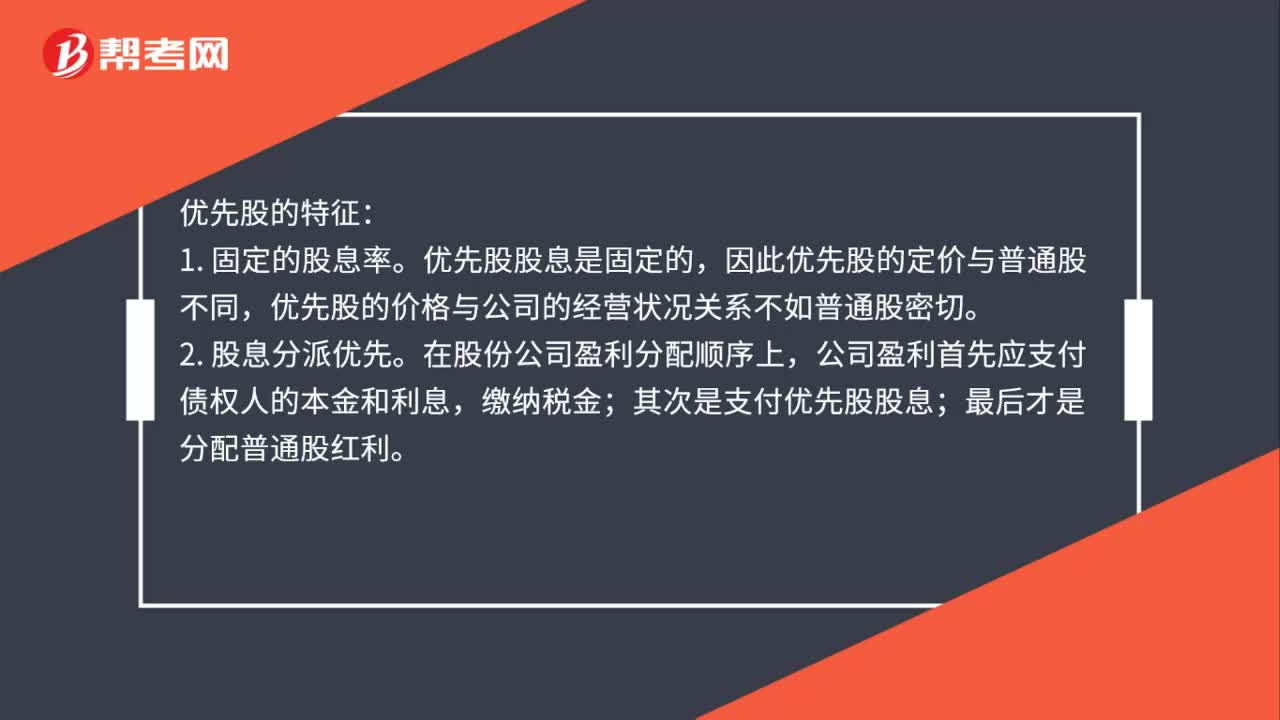

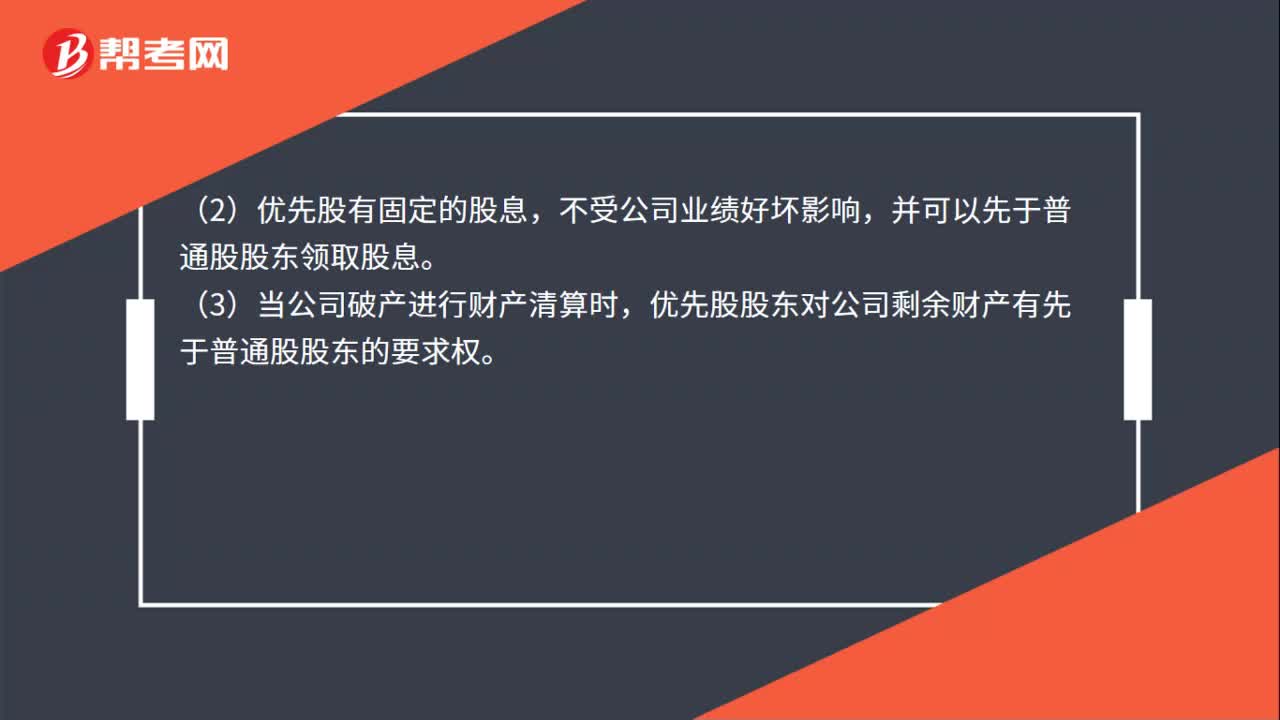

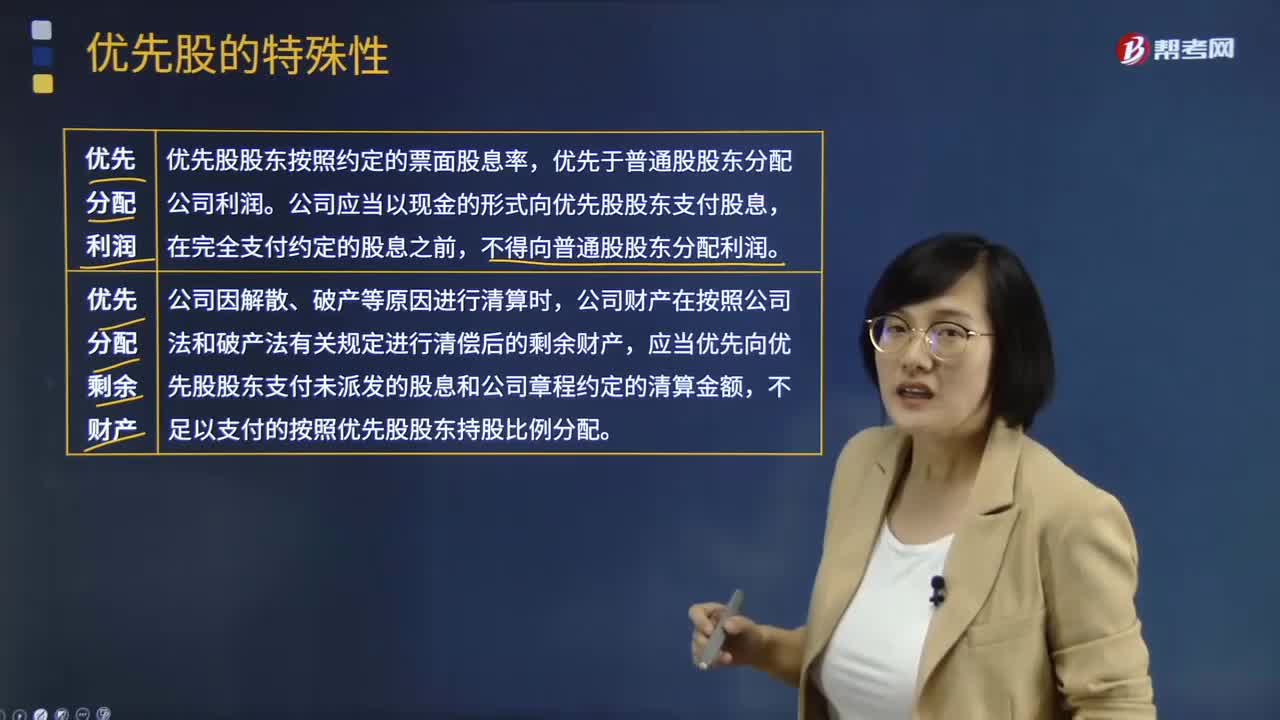

06:43什么是股份有限公司的優(yōu)先股?:股份可分為普通股和優(yōu)先股。優(yōu)先股股東的權(quán)利主要包括優(yōu)先分配利潤和剩余財產(chǎn)的權(quán)利:公司應(yīng)當以現(xiàn)金的形式向優(yōu)先股股東支付股息,剩余財產(chǎn)優(yōu)先向優(yōu)先股股東支付未派發(fā)的股息和公司章程約定的清算金額。不足以支付的按照優(yōu)先股股東持股比例分配:公司已發(fā)行的優(yōu)先股不得超過普通股股份總數(shù)的50%,公司累計3個會計年度或連續(xù)2個會計年度未按約定支付優(yōu)先股股息的,優(yōu)先股股東有權(quán)出席股東大會。

06:14

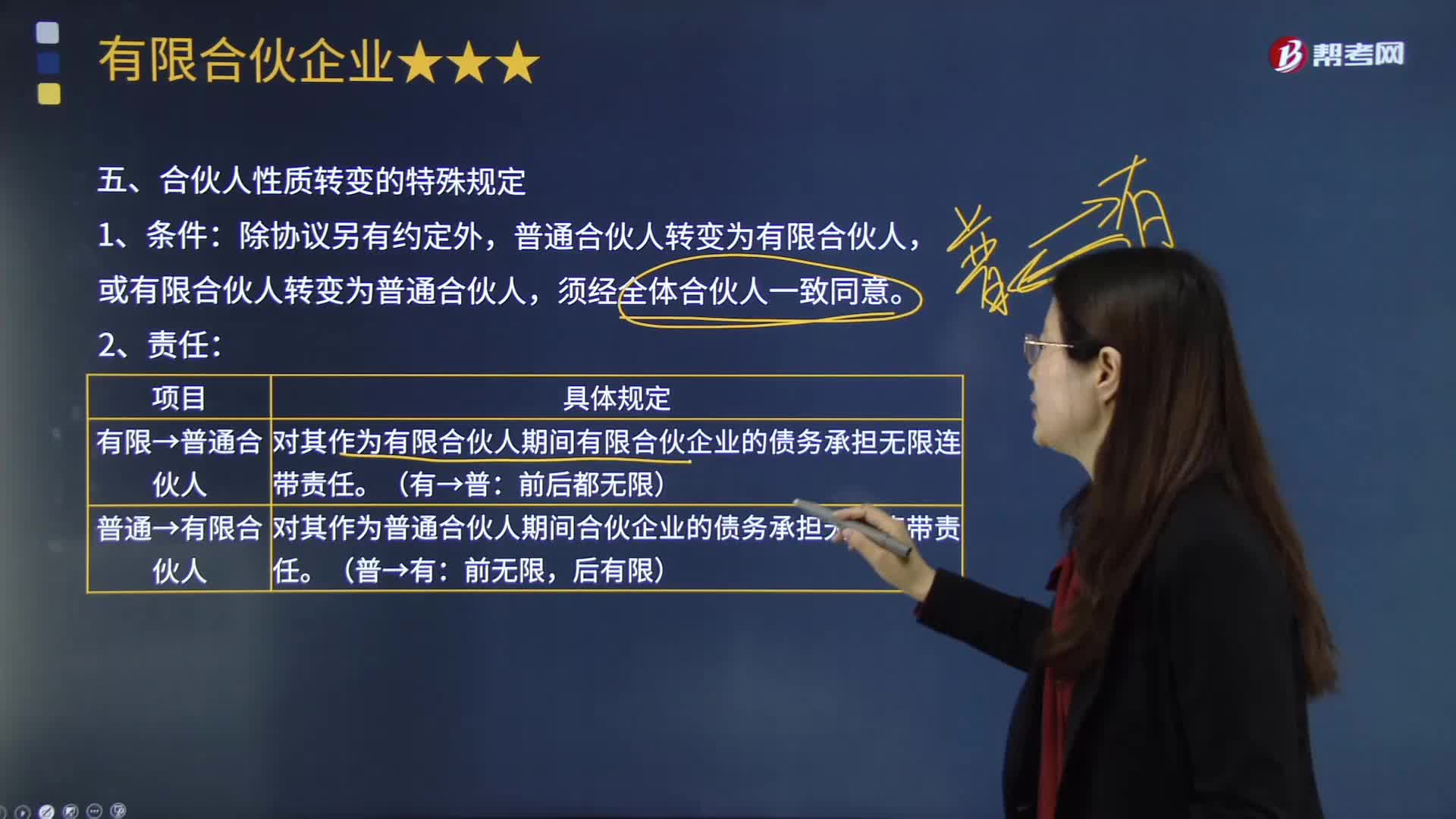

06:14合伙人性質(zhì)轉(zhuǎn)變的特殊規(guī)定有哪些?:【2014年注冊會計師考試真題】甲、乙分別為某有限合伙企業(yè)的普通合伙人和有限合伙人,下列關(guān)于甲、乙對其合伙人性質(zhì)互換前的企業(yè)債務(wù)承擔(dān)的表述中,A.甲對其作為普通合伙人期間的企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任:B.甲對其作為普通合伙人期間的企業(yè)債務(wù)承擔(dān)有限責(zé)任,C.乙對其作為有限合伙人期間的企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任;D.乙對其作為有限合伙人期間的企業(yè)債務(wù)承擔(dān)有限責(zé)任:

02:38

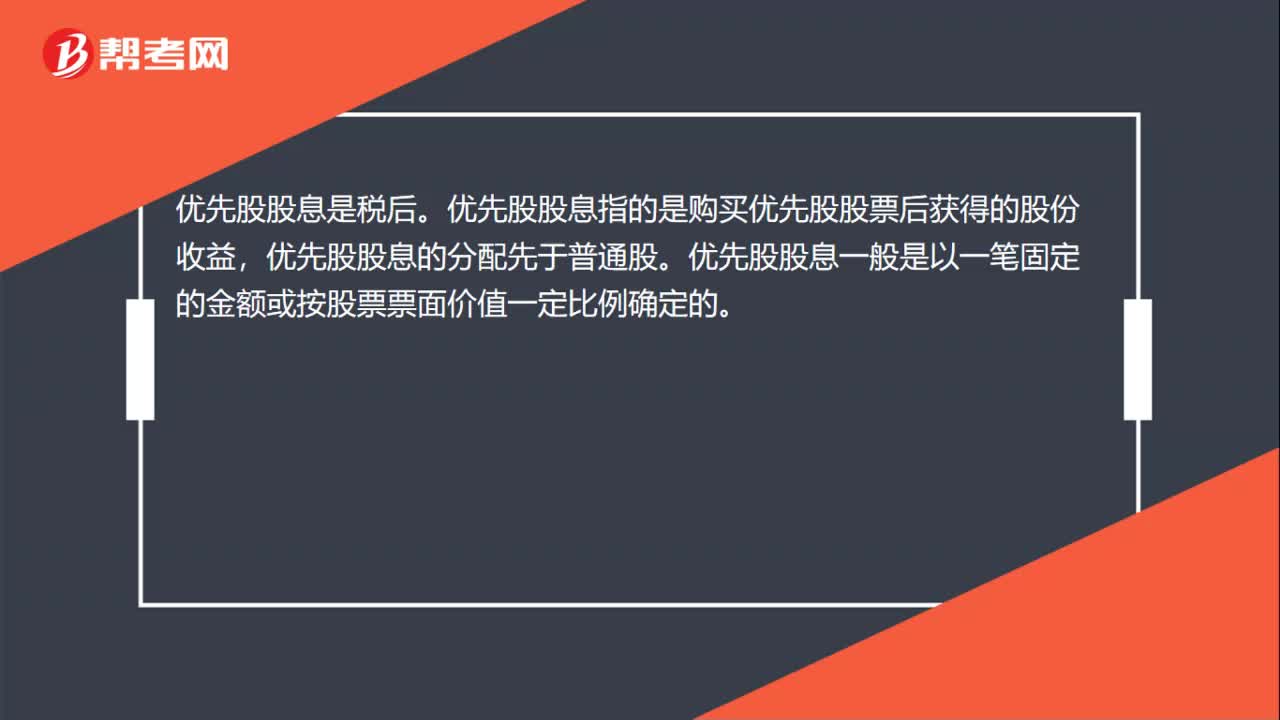

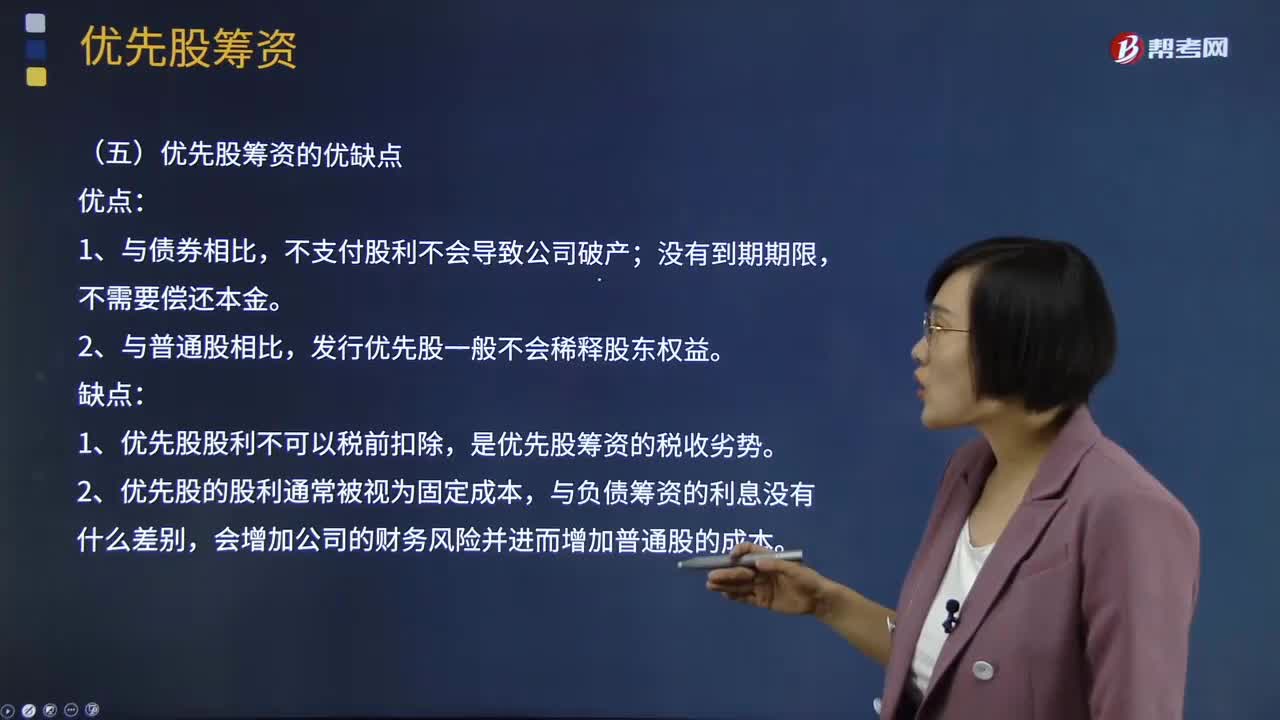

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報酬率比債權(quán)人高;同一公司的優(yōu)先股股東的必要報酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點:發(fā)行優(yōu)先股一般不會稀釋股東權(quán)益。優(yōu)先股籌資的缺點:1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢。2、優(yōu)先股的股利通常被視為固定成本。

00:48

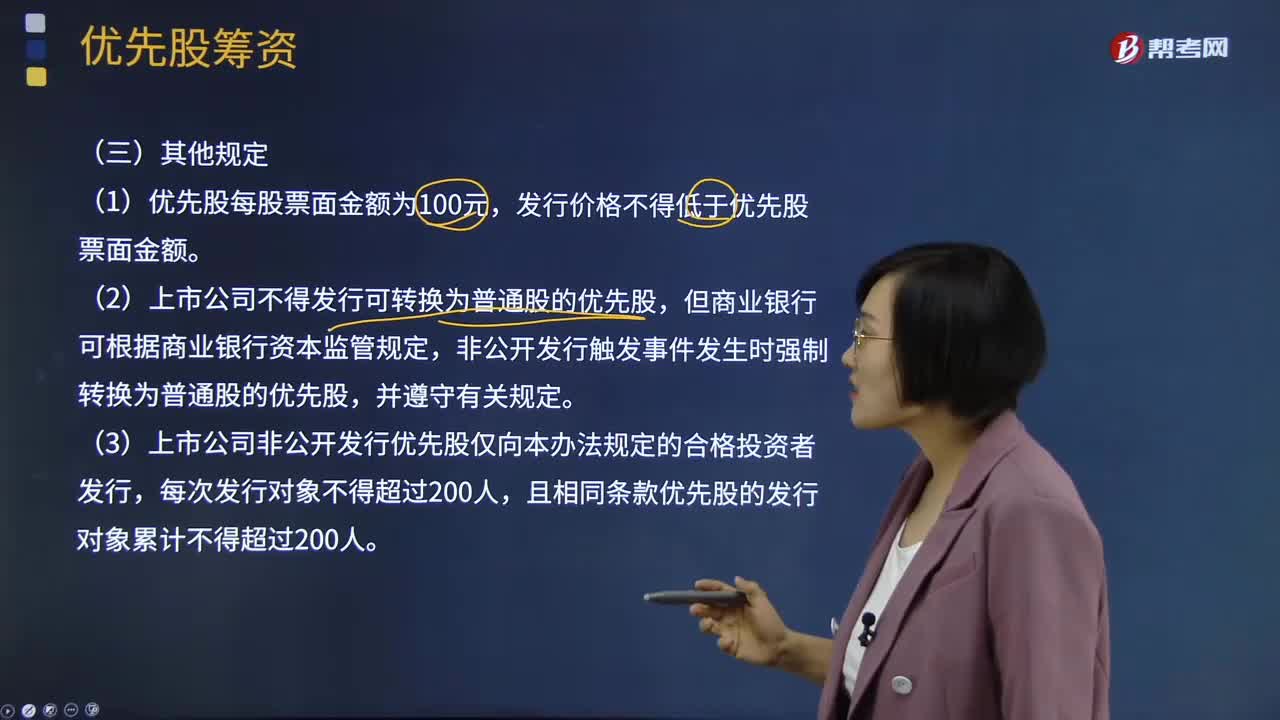

00:48上市公司發(fā)行優(yōu)先股的其他規(guī)定有哪些?:優(yōu)先股融資的成本比債券高。優(yōu)先股融資是與國外投資者比較好的合作方式,上市公司發(fā)行優(yōu)先股的其他規(guī)定:發(fā)行價格不得低于優(yōu)先股票面金額。(2)上市公司不得發(fā)行可轉(zhuǎn)換為普通股的優(yōu)先股,非公開發(fā)行觸發(fā)事件發(fā)生時強制轉(zhuǎn)換為普通股的優(yōu)先股,(3)上市公司非公開發(fā)行優(yōu)先股僅向本辦法規(guī)定的合格投資者發(fā)行,且相同條款優(yōu)先股的發(fā)行對象累計不得超過200人。(4)上市公司的權(quán)益被控股股東或?qū)嶋H控制人嚴重損害且尚未消除;

02:49

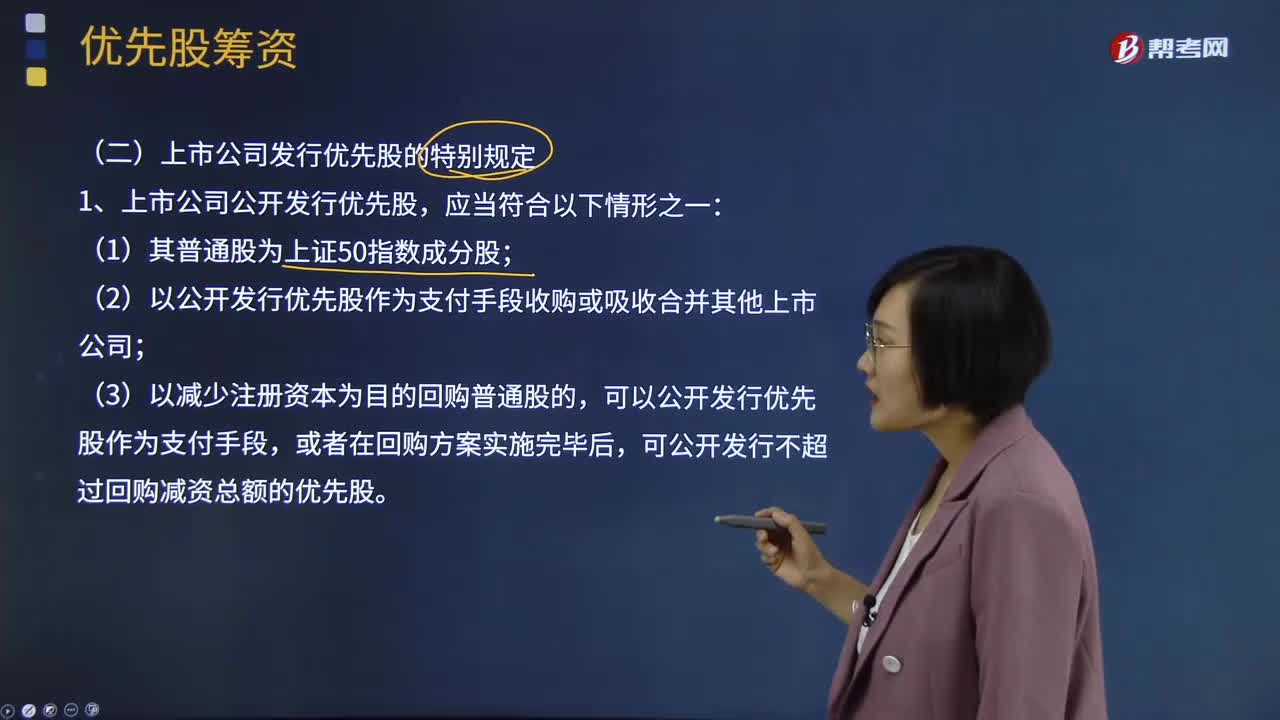

02:49上市公司發(fā)行優(yōu)先股的特別規(guī)定有哪些?:上市公司發(fā)行優(yōu)先股的特別規(guī)定有哪些?優(yōu)先股融資的成本比債券高。優(yōu)先股融資是與國外投資者比較好的合作方式,(2)以公開發(fā)行優(yōu)先股作為支付手段收購或吸收合并其他上市公司;可以公開發(fā)行優(yōu)先股作為支付手段,可公開發(fā)行不超過回購減資總額的優(yōu)先股。3、上市公司公開發(fā)行優(yōu)先股應(yīng)當在公司章程中規(guī)定以下事項;(2)在有可分配稅后利潤的情況下必須向優(yōu)先股股東分配股息;

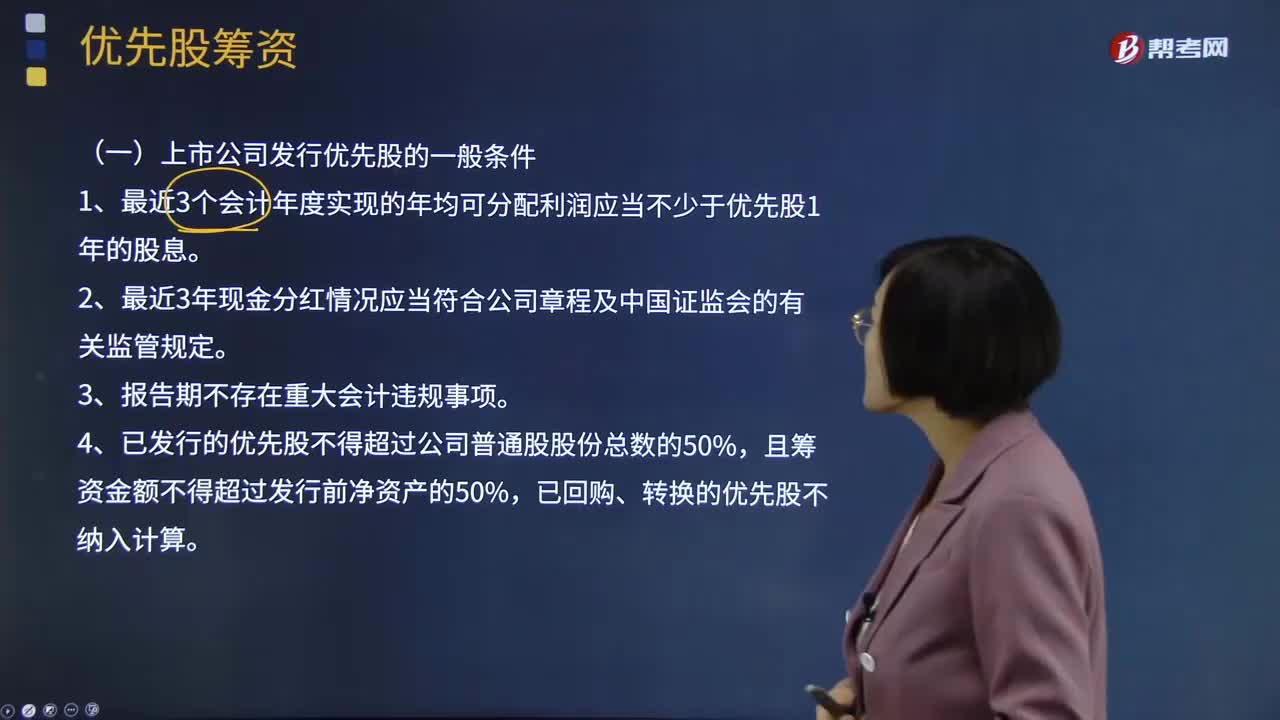

01:02

01:02上市公司發(fā)行優(yōu)先股的一般條件有哪些?:持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股籌集的資本屬于權(quán)益資本。優(yōu)先股融資的成本比債券高。優(yōu)先股融資是與國外投資者比較好的合作方式,能滿足國外投資者對風(fēng)險和收益方面的要求。上市公司發(fā)行優(yōu)先股的一般條件:1、最近3個會計年度實現(xiàn)的年均可分配利潤應(yīng)當不少于優(yōu)先股1年的股息。2、最近3年現(xiàn)金分紅情況應(yīng)當符合公司章程及中國證監(jiān)會的有關(guān)監(jiān)管規(guī)定。

03:08

03:08優(yōu)先股的特殊性是什么?:優(yōu)先股是指在一般規(guī)定的普通種類股份之外,其股份持有人優(yōu)先于普通股股東分配公司利潤和剩余財產(chǎn),優(yōu)先股股東按照約定的票面股息率,優(yōu)先于普通股股東分配公司利潤。公司應(yīng)當以現(xiàn)金的形式向優(yōu)先股股東支付股息,應(yīng)當優(yōu)先向優(yōu)先股股東支付未派發(fā)的股息和公司章程約定的清算金額,不足以支付的按照優(yōu)先股股東持股比例分配。優(yōu)先股股東有權(quán)出席股東大會行使表決權(quán)的有( )。(1)修改公司章程中與優(yōu)先股梠關(guān)的內(nèi)容。

02:38

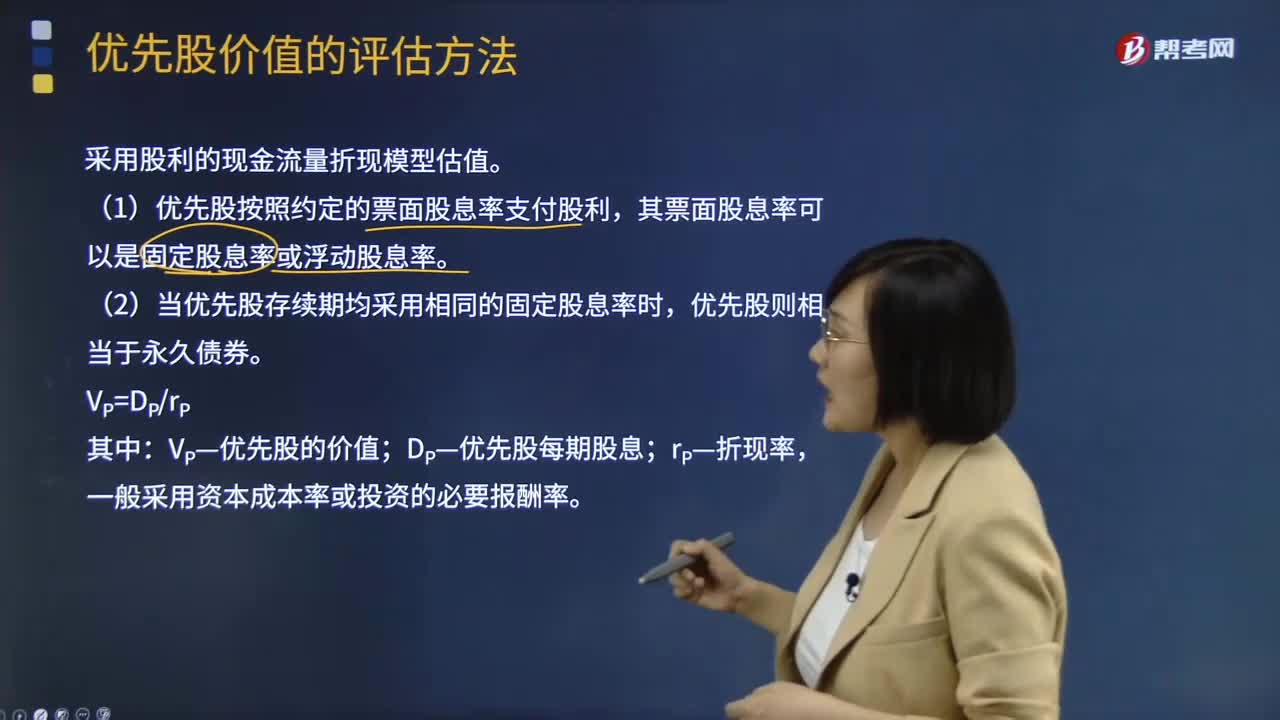

02:38優(yōu)先股價值的評估方法有哪些?:優(yōu)先股價值的評估方法有哪些?優(yōu)先股價值的評估采用股利的現(xiàn)金流量折現(xiàn)模型估值。(1)優(yōu)先股按照約定的票面股息率支付股利,其票面股息率可以是固定股息率或浮動股息率。(2)當優(yōu)先股存續(xù)期均采用相同的固定股息率時,優(yōu)先股則相當于永久債券。VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,一般采用資本成本率或投資的必要報酬率:永續(xù)債的估值與優(yōu)先股類似:沒有明確到期日或期限非常長的債券,債券發(fā)行方只需支付利息:

00:28

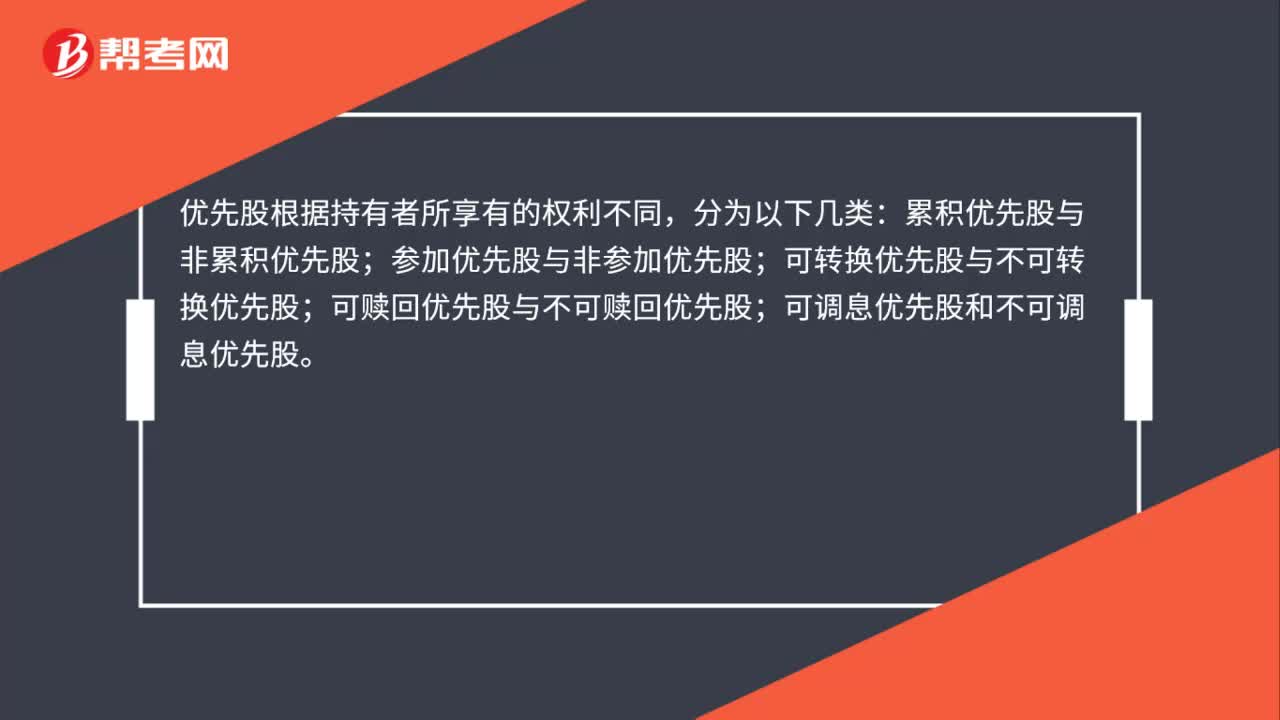

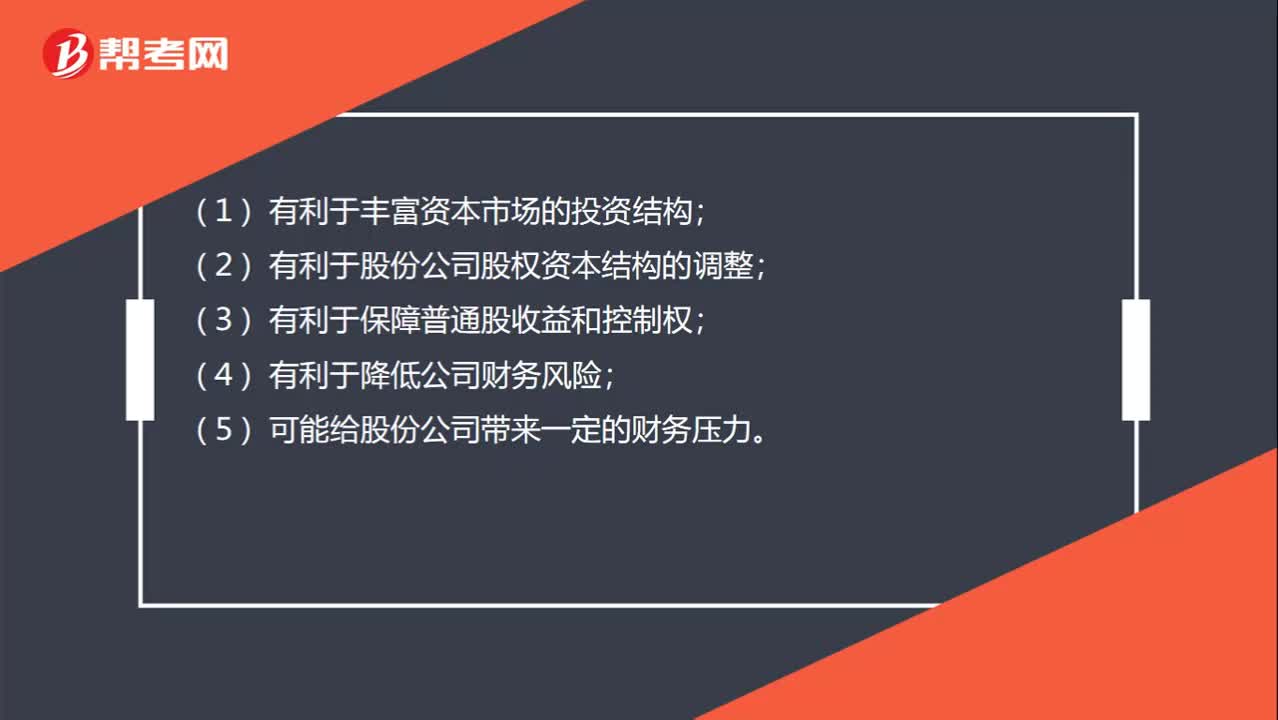

00:28可轉(zhuǎn)換優(yōu)先股的特點是什么?:可轉(zhuǎn)換優(yōu)先股的特點是什么?(1)有利于豐富資本市場的投資結(jié)構(gòu);(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整;(3)有利于保障普通股收益和控制權(quán);(4)有利于降低公司財務(wù)風(fēng)險;(5)可能給股份公司帶來一定的財務(wù)壓力。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日