下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:11

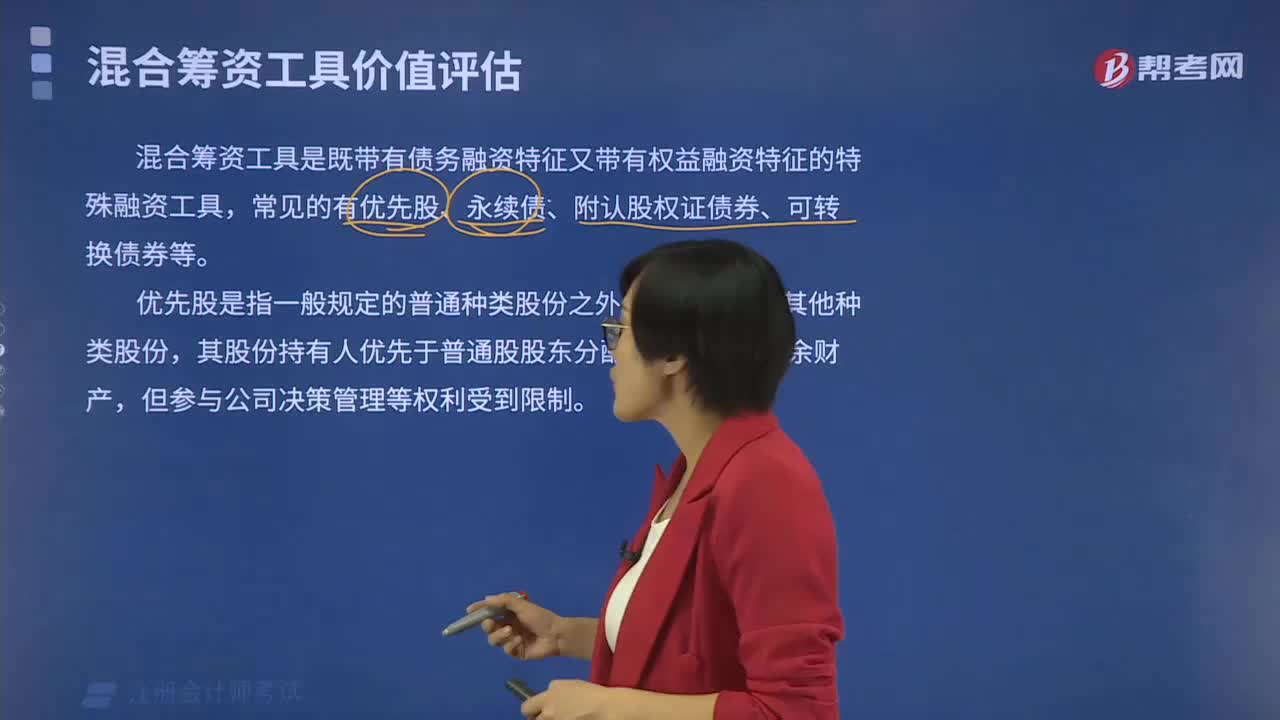

04:11優(yōu)先股有哪些特殊性?:優(yōu)先股有哪些特殊性?

07:16

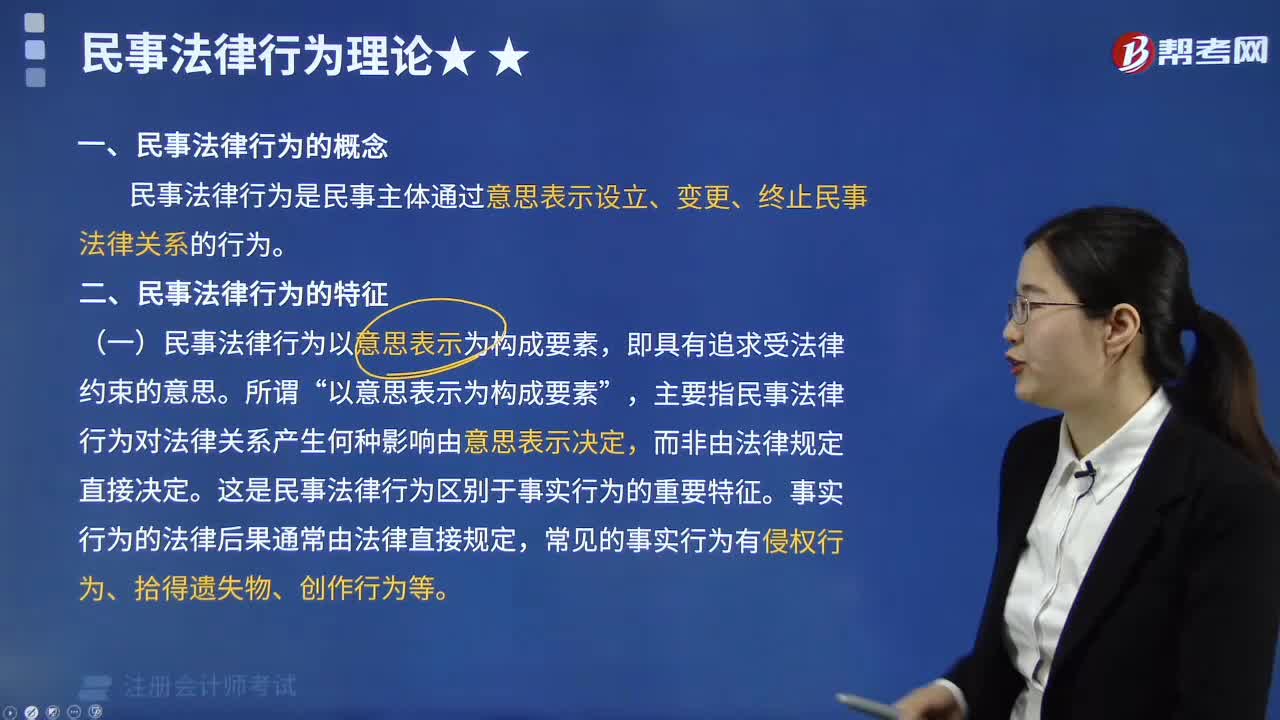

07:16什么是民事法律行為的概念和特征?:什么是民事法律行為的概念和特征?

05:34

05:34資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報的原煤或洗選煤銷售價格明顯偏低且無正當理由的,或者有視同銷售應稅煤炭行為而無銷售價格的,主管稅務機關應按下列順序確定計稅價格:②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產自用且無法確定應稅煤炭移送使用量的,可采取最終產成品的煤耗指標確定用煤量:其他煤炭連續(xù)生產企業(yè)可采取其產成品煤耗指標進行確定。

00:30

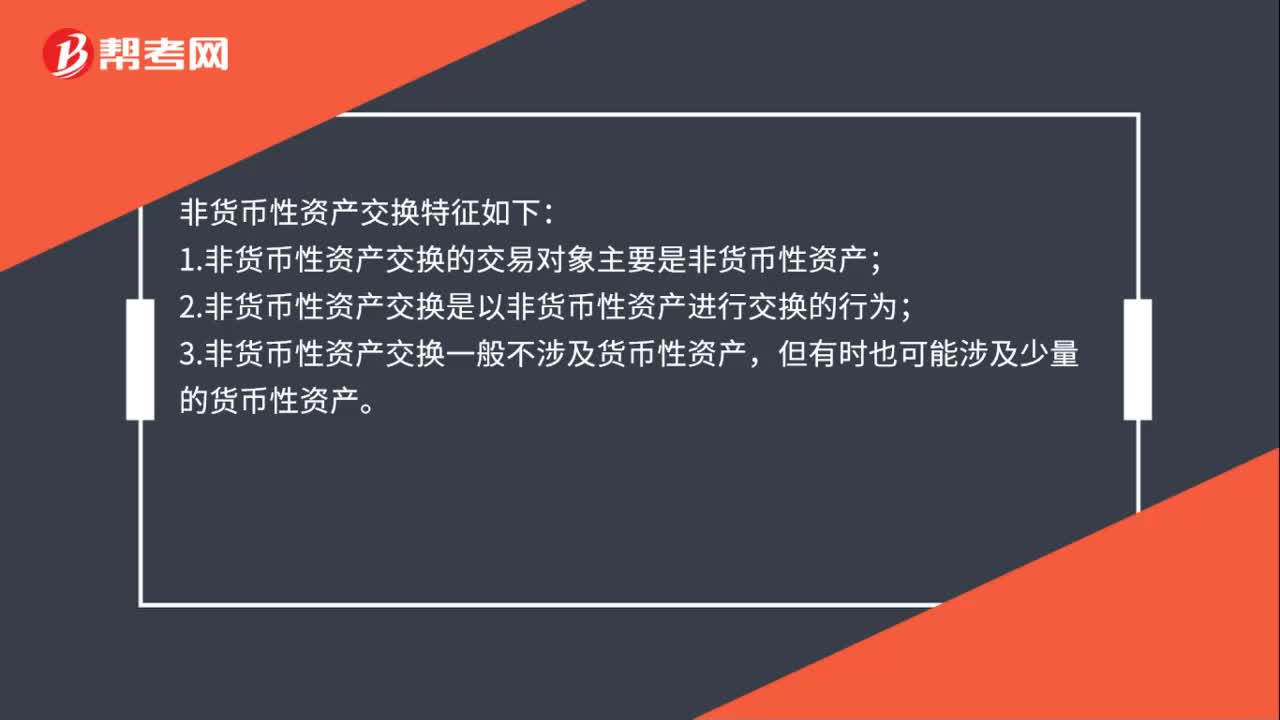

00:30非貨幣性資產交換特征有哪些?:非貨幣性資產交換特征如下:1.非貨幣性資產交換的交易對象主要是非貨幣性資產;2.非貨幣性資產交換是以非貨幣性資產進行交換的行為;3.非貨幣性資產交換一般不涉及貨幣性資產,但有時也可能涉及少量的貨幣性資產。

00:30

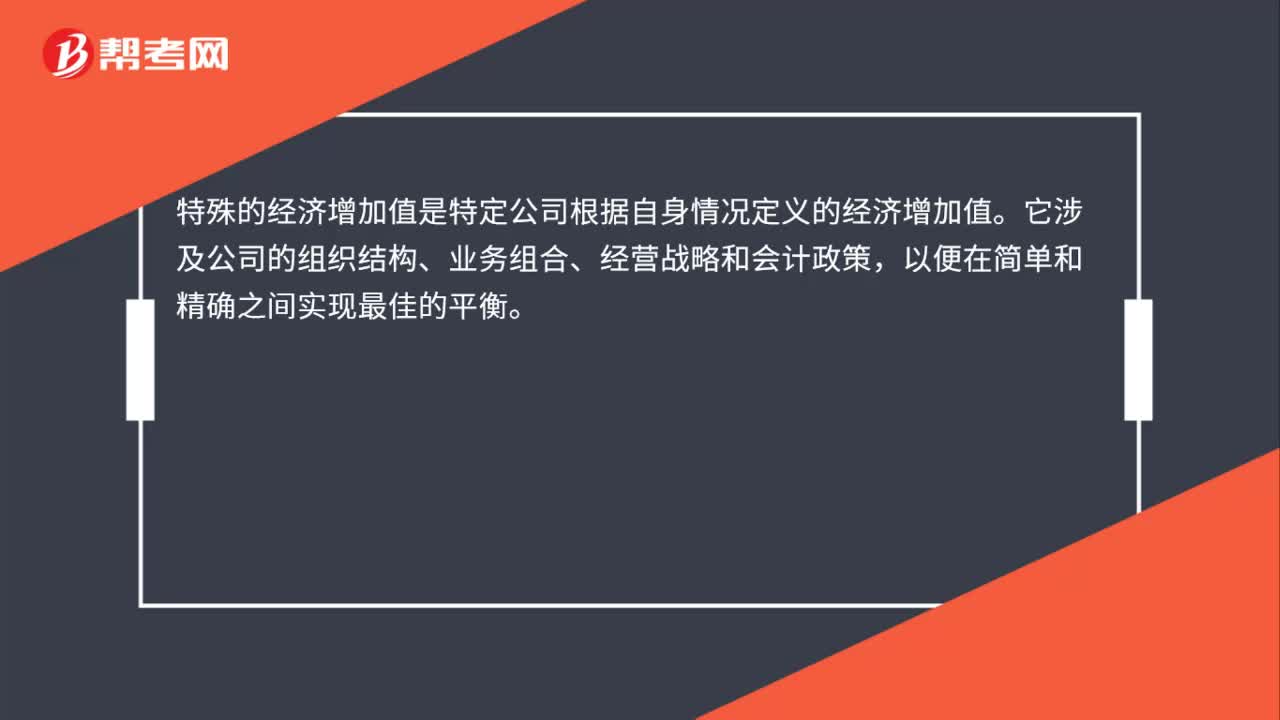

00:30特殊的經濟增加值是什么?:特殊的經濟增加值是什么?特殊的經濟增加值是特定公司根據自身情況定義的經濟增加值。它涉及公司的組織結構、業(yè)務組合、經營戰(zhàn)略和會計政策,以便在簡單和精確之間實現最佳的平衡。

00:42

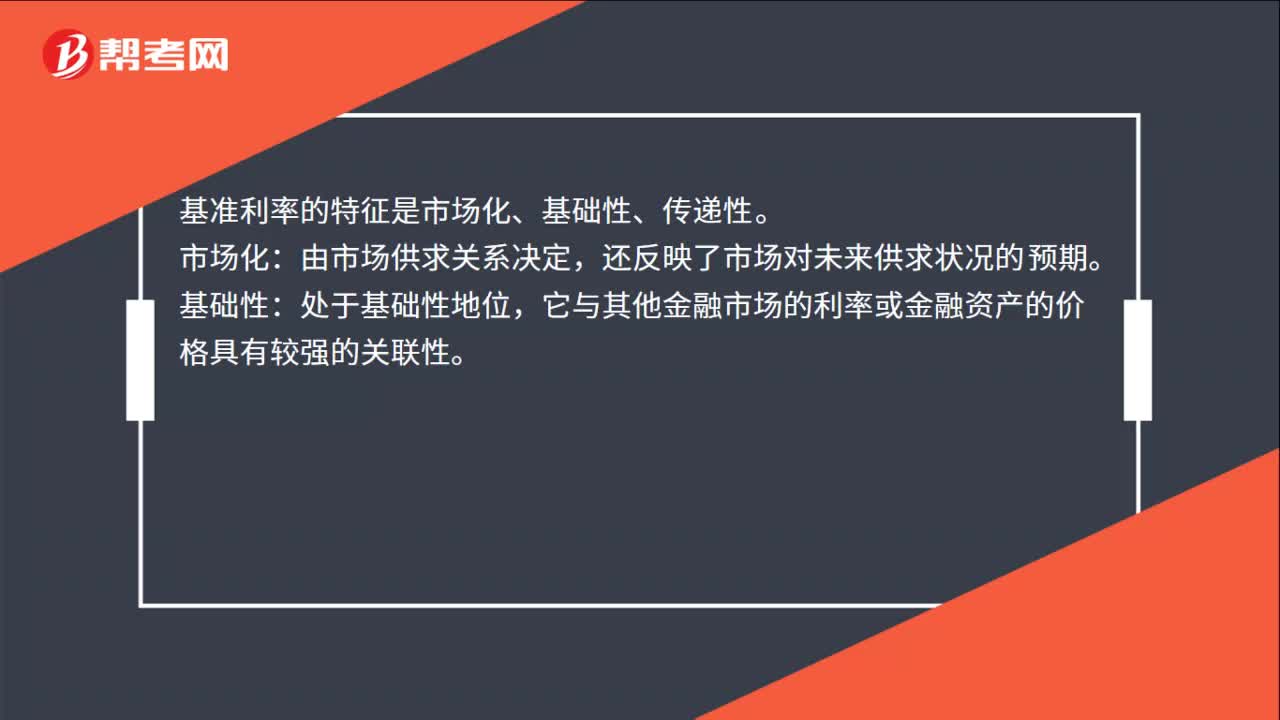

00:42基準利率的特征是什么?:基準利率的特征是什么?基準利率的特征是市場化、基礎性、傳遞性。市場化:由市場供求關系決定,還反映了市場對未來供求狀況的預期。基礎性:處于基礎性地位,它與其他金融市場的利率或金融資產的價格具有較強的關聯性。傳遞性:反映的市場信號或者調控信號,能有效傳遞到其他金融市場和金融產品的價格上。基準利率是中央銀行公布的商業(yè)銀行存款、貸款、貼現等業(yè)務的指導性利率。

07:19

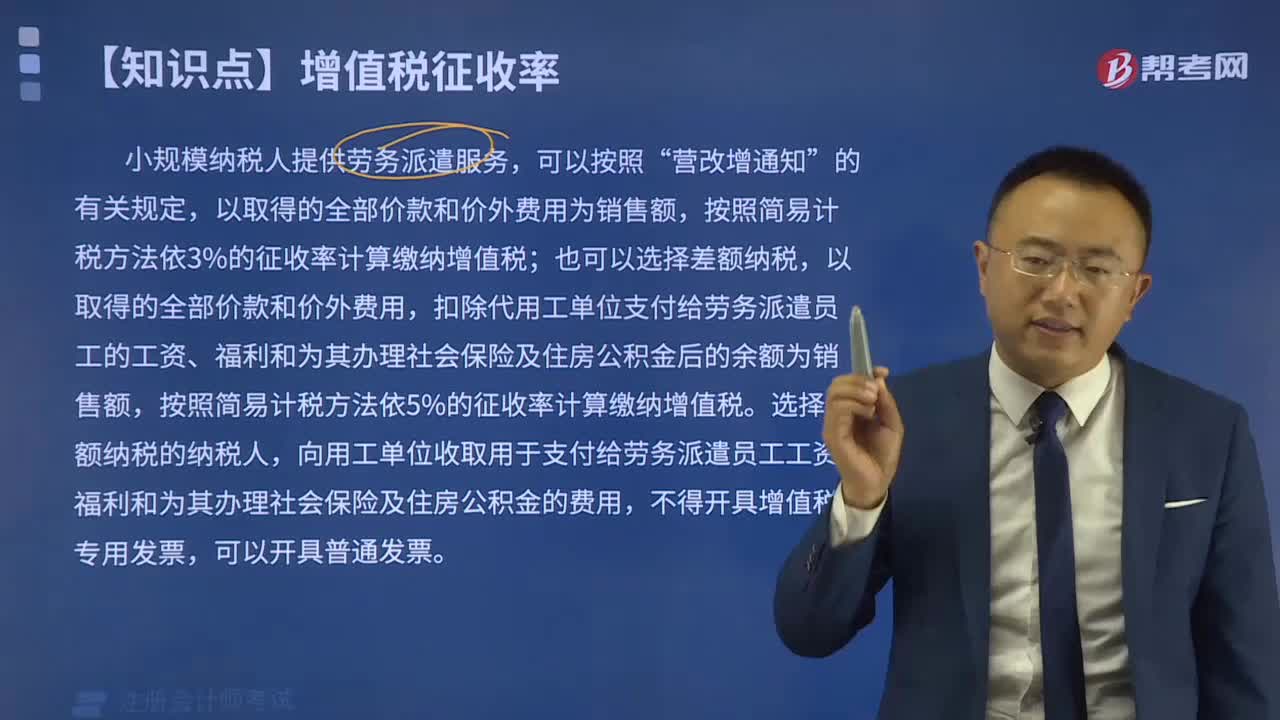

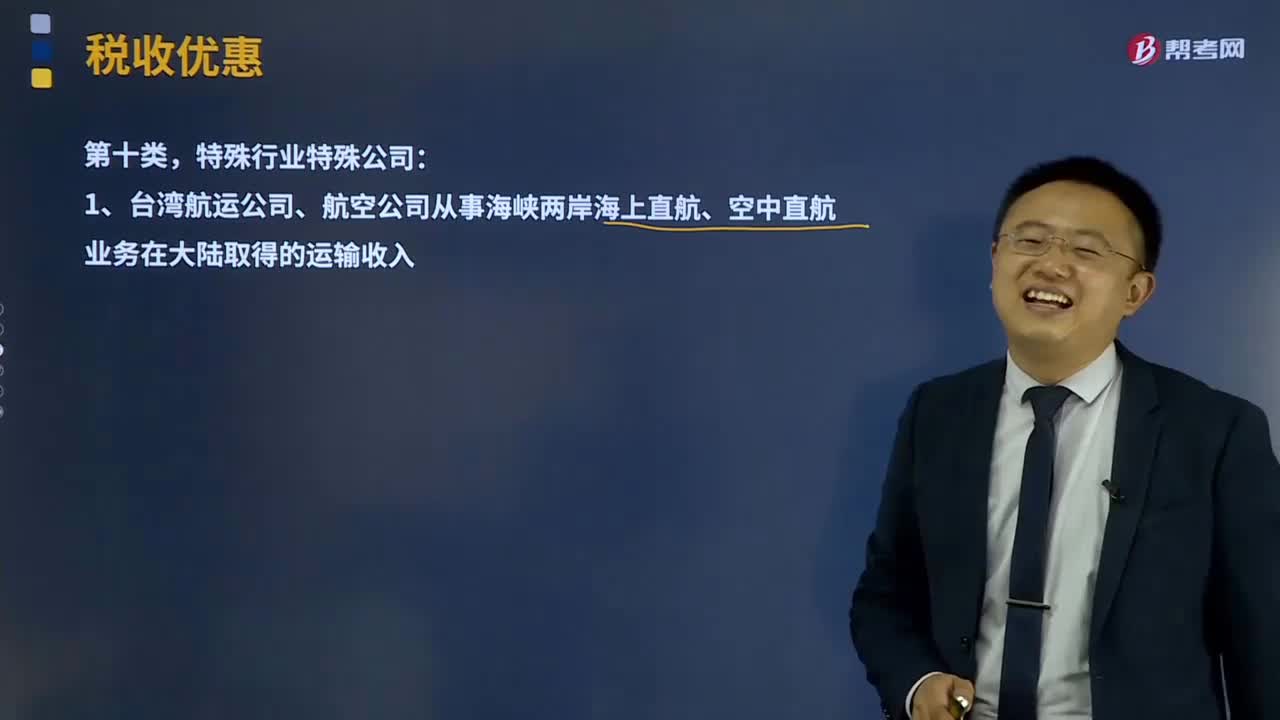

07:19免征增值稅特殊行業(yè)特殊公司相關項目有什么?:納稅人應當就國際貨物運輸代理服務收入向委托方全額開具增值稅普通發(fā)票。3、青藏鐵路公司提供的鐵路運輸服務免征增值稅。中國郵政集團公司及其所屬郵政企業(yè)為金融機構代辦金融保險業(yè)務取得的代理收入,資產公司銷售、轉讓該貨物、不動產、無形資產、有價證券、票據以及利用該貨物、不動產從事的融資租賃業(yè)務。

02:46

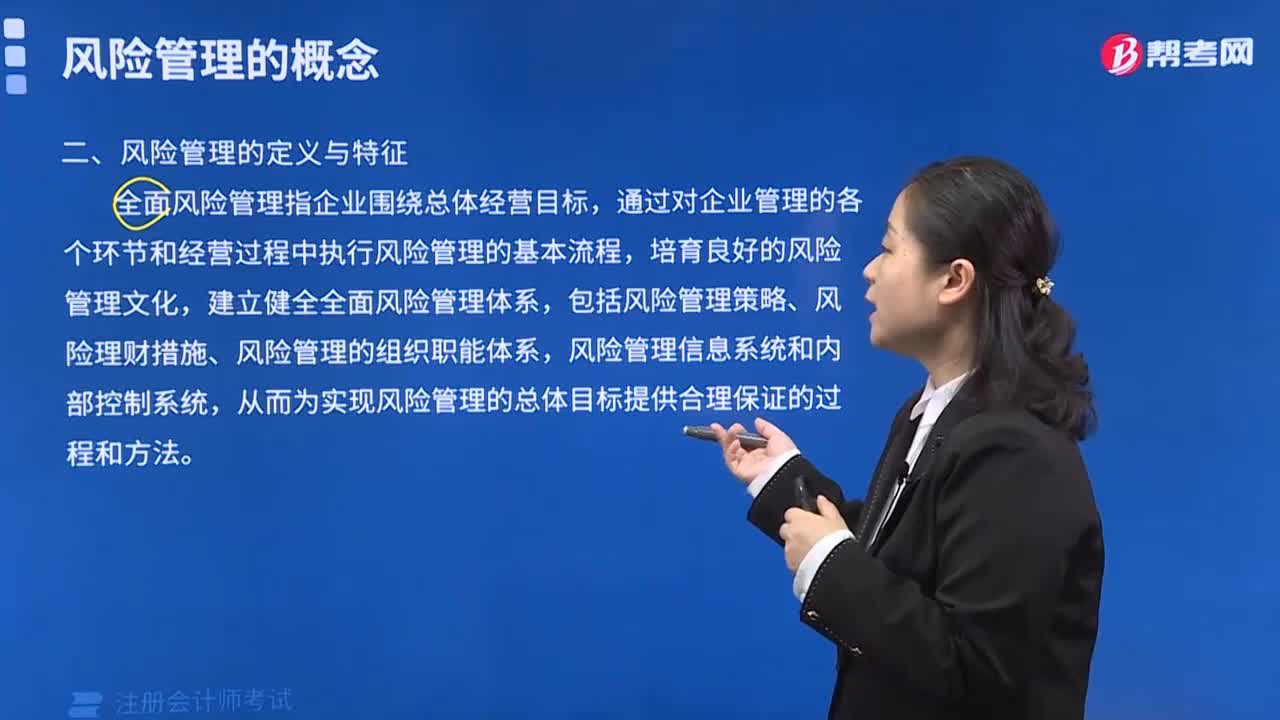

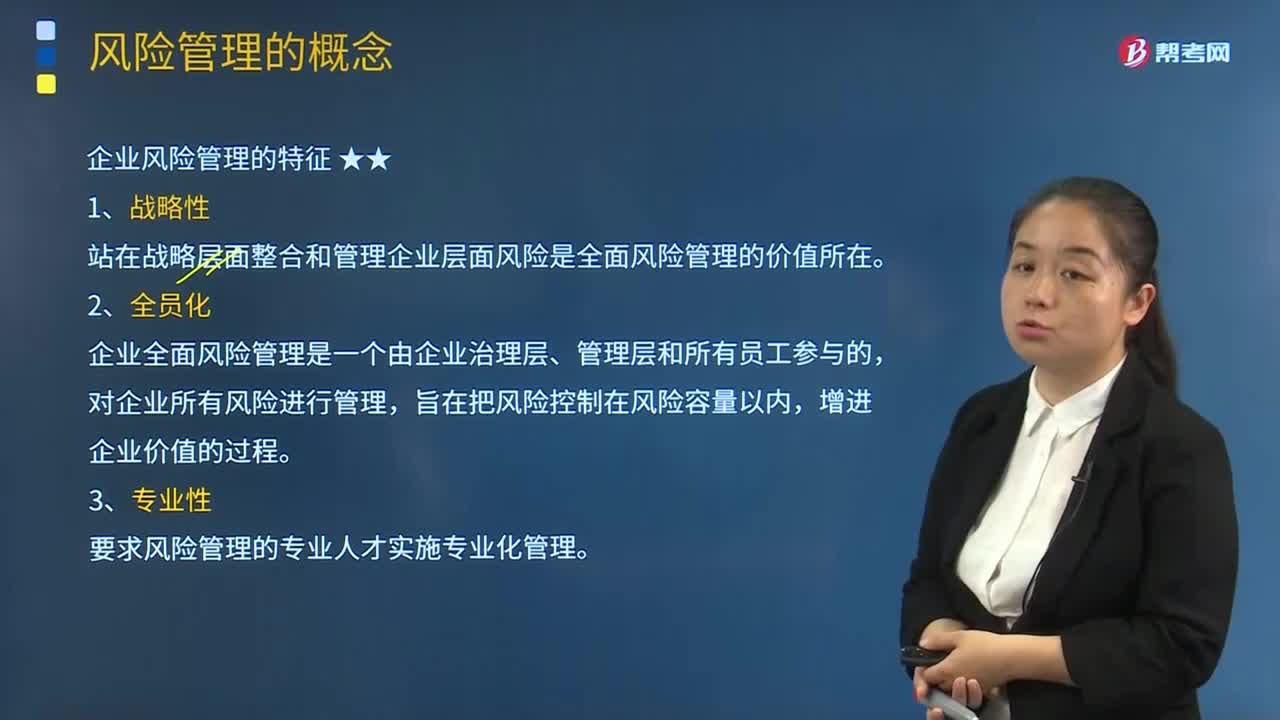

02:46企業(yè)風險管理有哪些特征?:企業(yè)風險管理有哪些特征?全面風險管理指企業(yè)圍繞總體經營目標,通過對企業(yè)管理的各個環(huán)節(jié)和經營過程中執(zhí)行風險管理的基本流程,包括風險管理策略、風險理財措施、風險管理的組織職能體系,從而為實現風險管理的總體目標提供合理保證的過程和方法。站在戰(zhàn)略層面整合和管理企業(yè)層面風險是全面風險管理的價值所在,企業(yè)全面風險管理是一個由企業(yè)治理層、管理層和所有員工參與的,對企業(yè)所有風險進行管理。

03:40

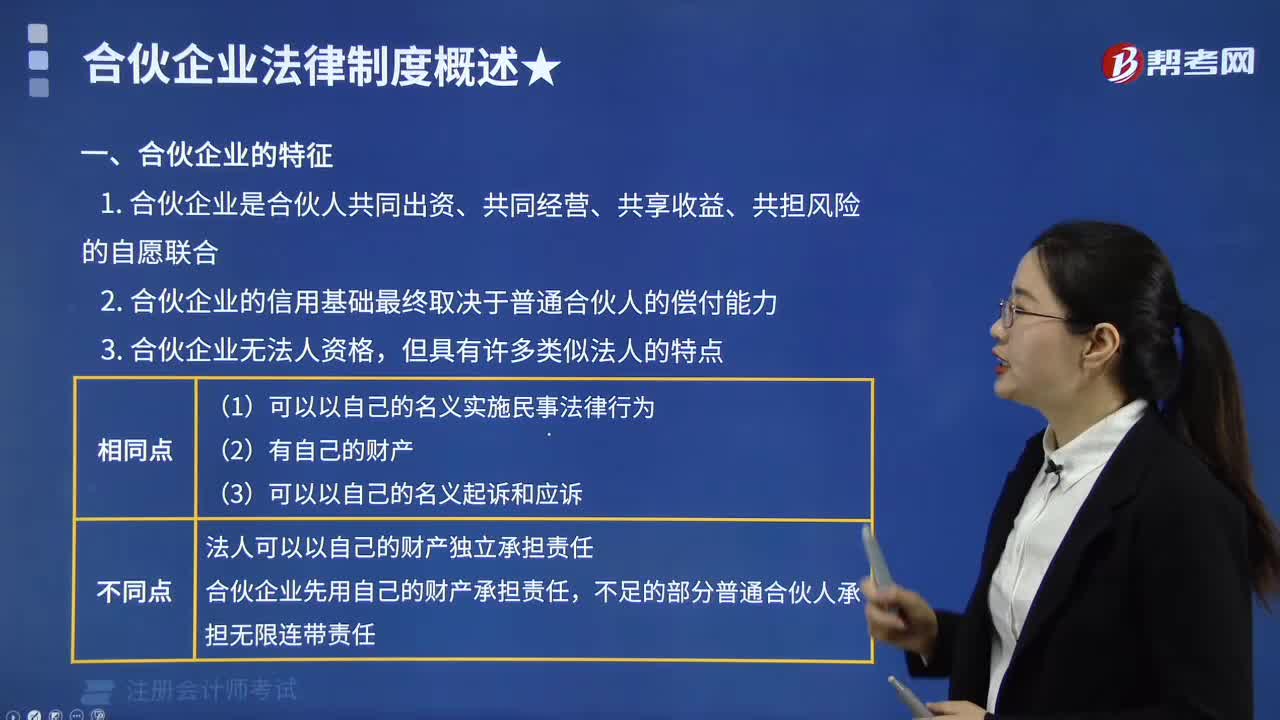

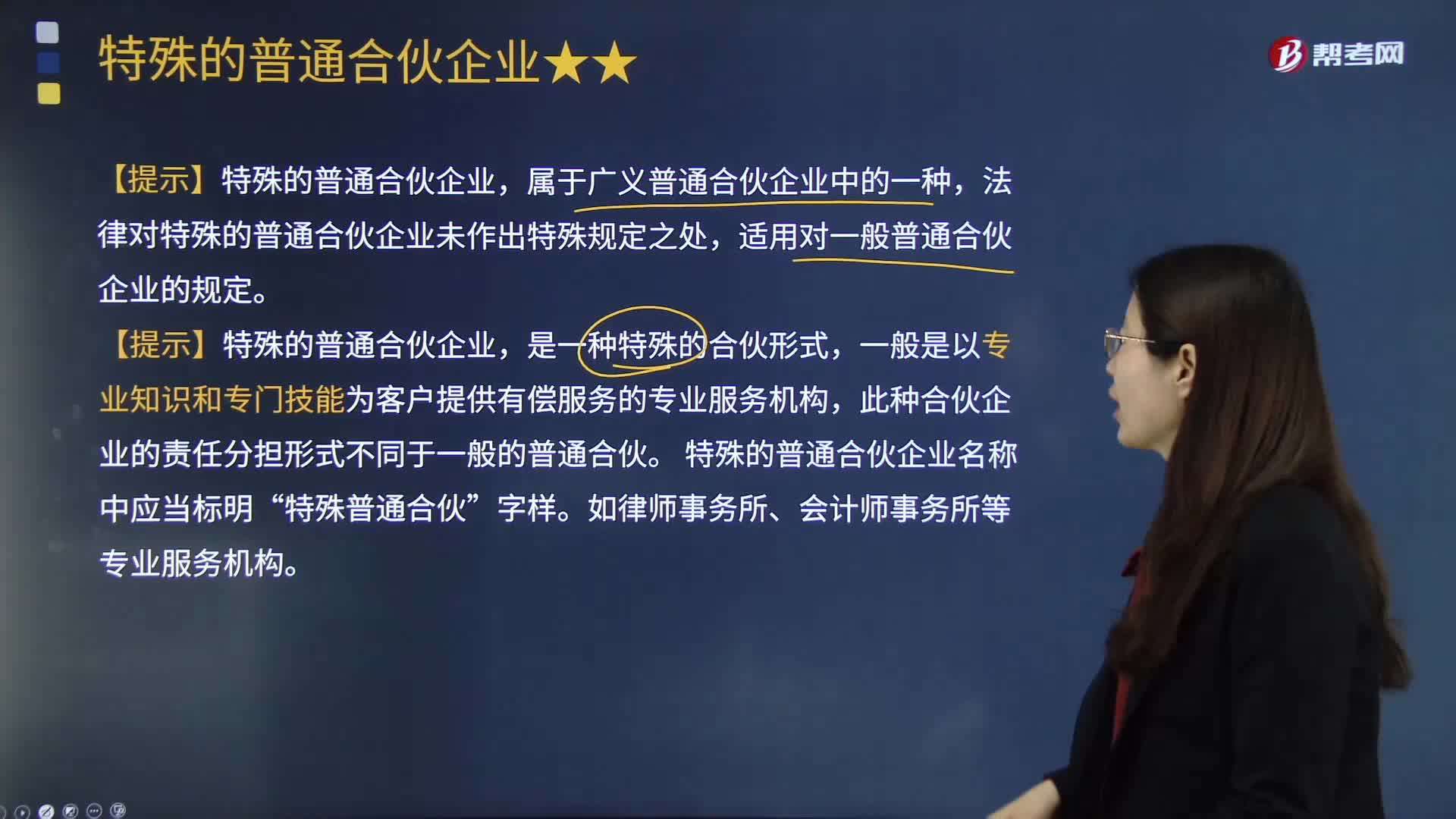

03:40特殊的普通合伙企業(yè)的責任承擔規(guī)則是什么?:特殊的普通合伙企業(yè)的責任承擔規(guī)則是什么?此種合伙企業(yè)的責任分擔形式不同于一般的普通合伙。特殊的普通合伙企業(yè)的責任形式分為以下兩種:如果是合伙人因故意或重大過失造成合伙企業(yè)債務的,其他合伙人以其在合伙企業(yè)中的財產份額為限承擔責任:合伙人執(zhí)業(yè)活動中因故意或者重大過失造成的合伙企業(yè)債務,該合伙人應當按照合伙協(xié)議的約定對給合伙企業(yè)造成的損失承擔賠償責任。

17:12

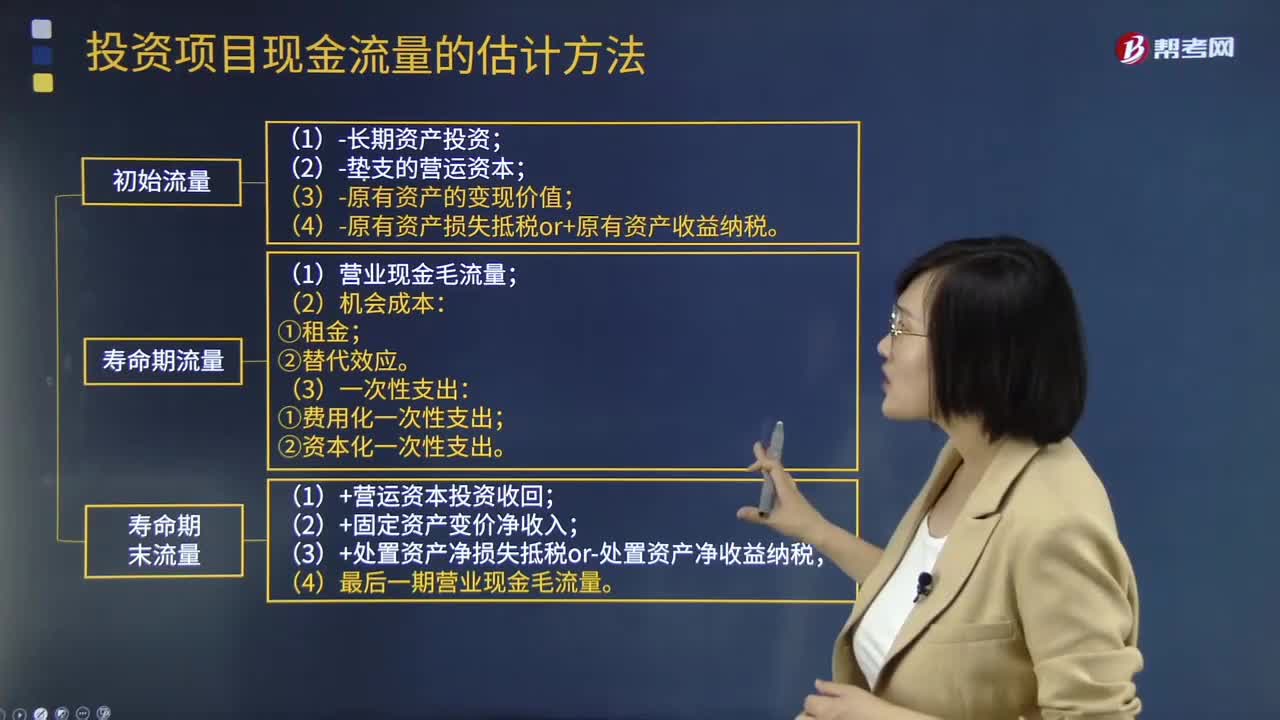

17:12補充特殊現金流量的終結點(項目壽命期末)現金流量指什么?:補充特殊現金流量的終結點(項目壽命期末)現金流量指什么?(2)項目資產變現凈損益對所得稅的影響:終結點現金凈流量的計算:(3)回收固定資產的凈殘值損益對所得稅的影響。每年付現銷售和管理費用占銷售收入的10%,(4)該項目預計營運資本占銷售收入的20%。墊支的營運資本在運營年度的上年年末投入,計算項目2016年及以后各年年末現金凈流量及項目凈現值

09:07

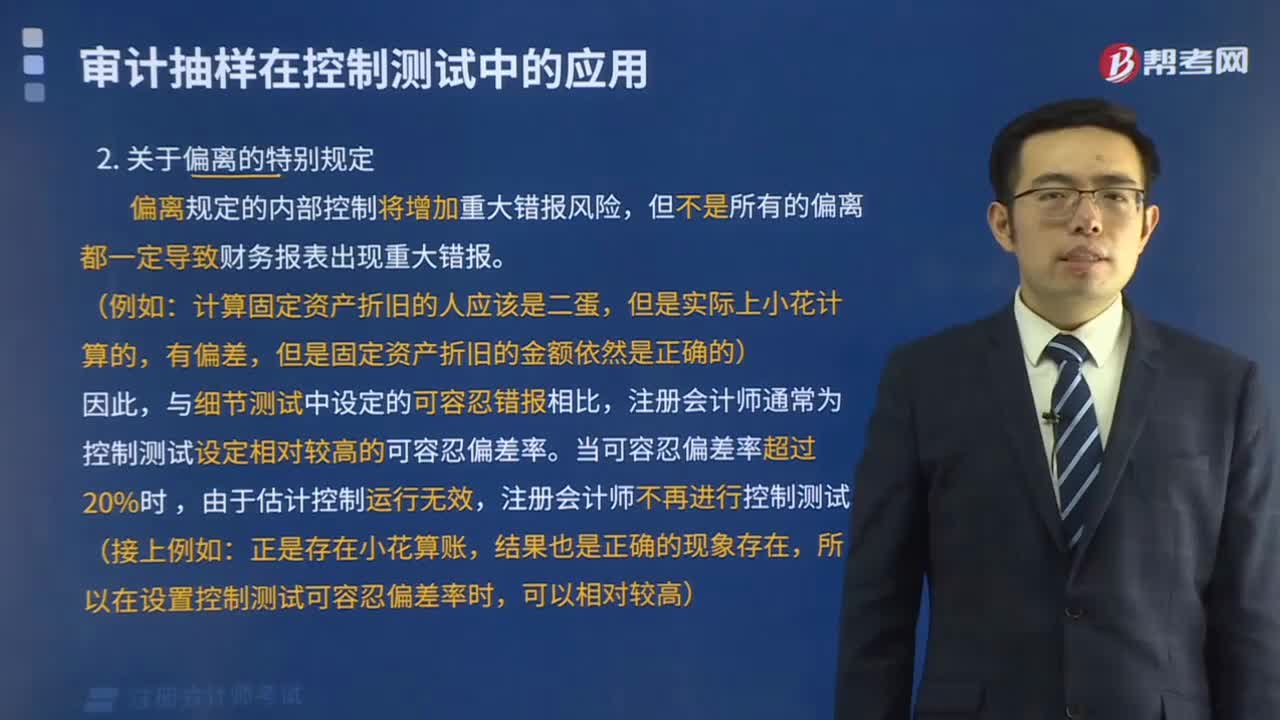

09:07評價審計證據的充分性和適當性時需要特殊考慮哪些內容?:評價審計證據的充分性和適當性時需要特殊考慮哪些內容?審計證據的充分性是指審計證據的數量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準確;(4)獲取審計證據時對成本的考慮,注冊會計師可以考慮獲取審計證據的成本與所獲取信息的有用性之間的關系,但不應以獲取審計證據的困難和成本較大為由減少不可替代的審計程序。

04:46

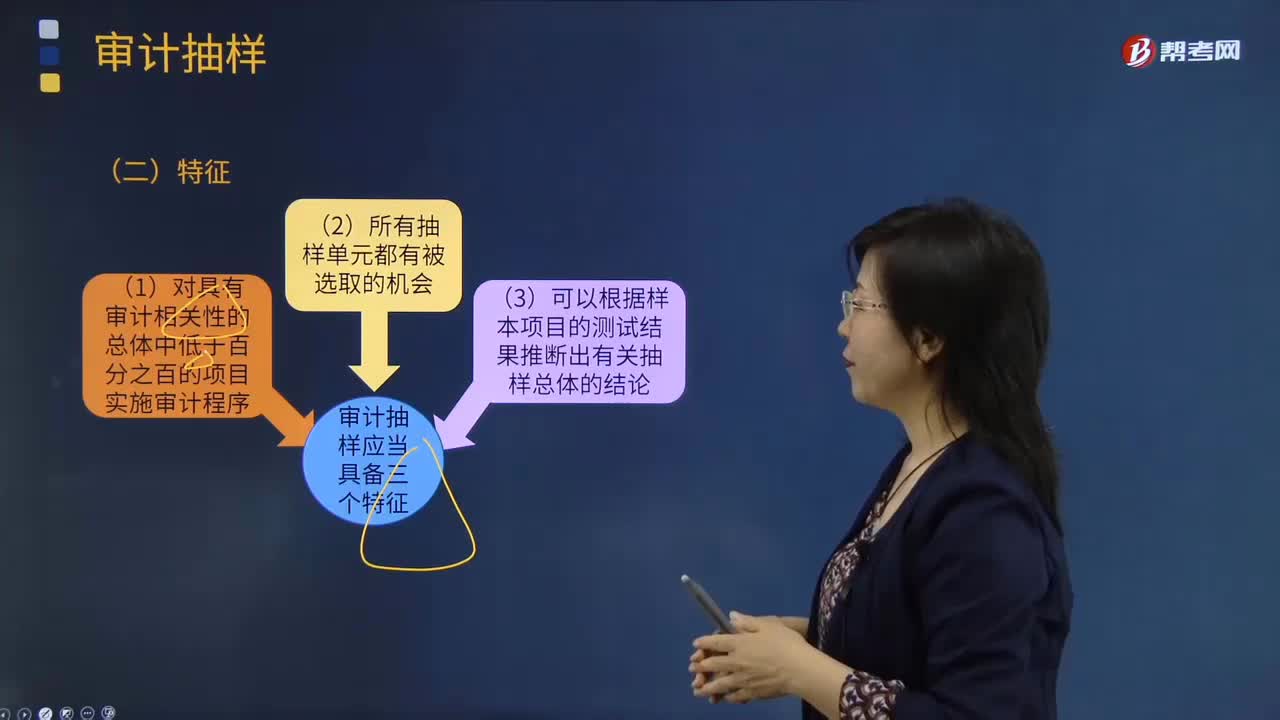

04:46審計抽樣有哪些特征?:審計抽樣是指注冊會計師對具有審計相關性的總體中低于百分之百的項目實施審計程序,(3)可以根據樣本項目的測試結果推斷出有關抽樣總體的結論;而抽樣審計是從審計對象總體根據統(tǒng)計原理選取部分樣本進行審計,【提示】只有當從抽樣總體中選取的樣本具有代表性時,注冊會計師才能根據樣本項目的測試結果推斷出有關總體的結論。與對整個總體實施與樣本相同的審計程序得出的結論類似。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日