注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:45

00:45凈資產(chǎn)和所有者權(quán)益相等嗎?:凈資產(chǎn)和所有者權(quán)益相等嗎??jī)糍Y產(chǎn)和所有者權(quán)益并不是完全相等,某些特定情況下,企業(yè)權(quán)益方面不僅包含通常的負(fù)債和所有者權(quán)益,還包括即不是負(fù)債也不是所有者權(quán)益的項(xiàng)目,如企業(yè)合并會(huì)計(jì)報(bào)表中的少數(shù)股東權(quán)益。在這時(shí),將資產(chǎn)總額減去負(fù)債總額后的余額就不等于所有者權(quán)益了,也就是說(shuō):凈資產(chǎn)不等于所有者權(quán)益了。

01:22

01:22凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么?:凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么??jī)糍Y產(chǎn)最終歸屬股東所有,在不同的計(jì)量模式下,體現(xiàn)資產(chǎn)、負(fù)債、所在者權(quán)益的價(jià)值屬性不同,就會(huì)存在不同的差異,在公允價(jià)值計(jì)量模式下,同一時(shí)間點(diǎn)的凈資產(chǎn)的價(jià)值并不等于所有者權(quán)益的價(jià)值;凈資產(chǎn)是指企業(yè)未來(lái)的可持續(xù)的現(xiàn)金流入的現(xiàn)值,在數(shù)量上等于企業(yè)全部資產(chǎn)減去全部負(fù)債后的余額,而所有者權(quán)益是指企業(yè)過(guò)去形成應(yīng)該歸屬所有者享有的經(jīng)濟(jì)利益;

00:19

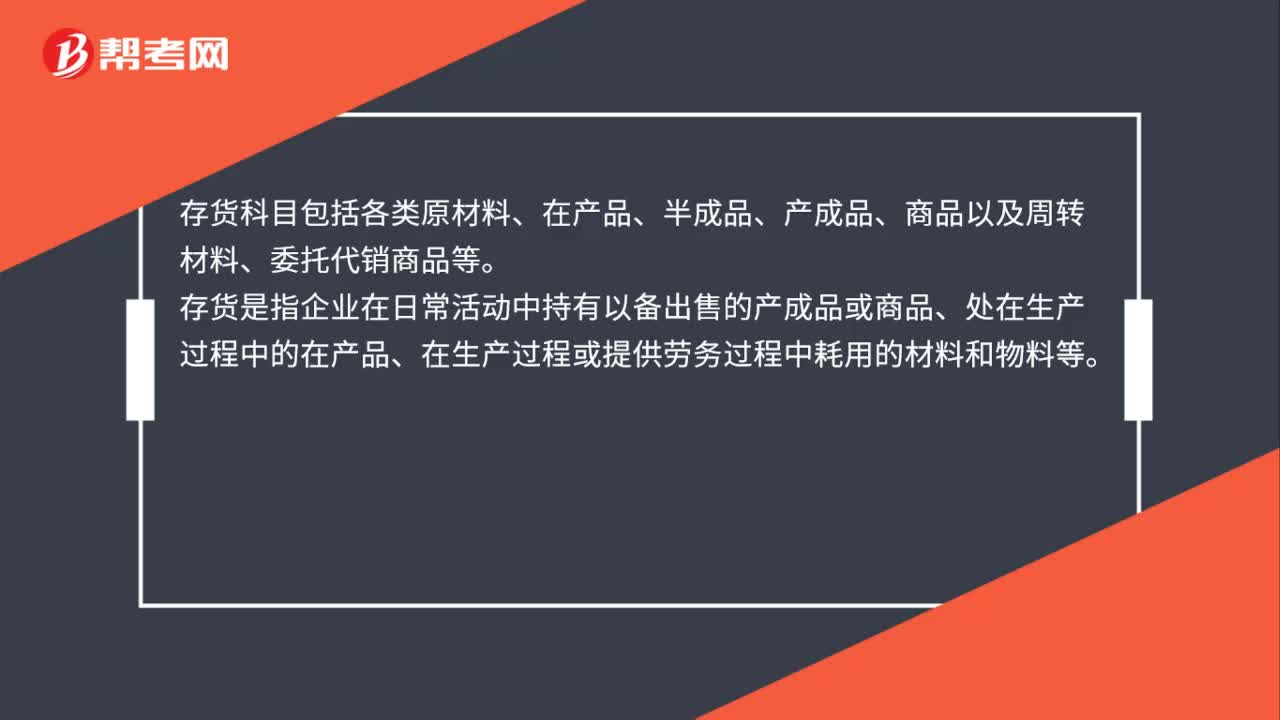

00:19合同資產(chǎn)包括哪些科目?:合同資產(chǎn)包括哪些科目?合同資產(chǎn)一般可以不設(shè)明細(xì)科目,或者也可根據(jù)自身企業(yè)的實(shí)際需求,以項(xiàng)目名稱作為明細(xì)科目,如:合同資產(chǎn)——甲公司、合同資產(chǎn)——乙公司。

00:46

00:46擔(dān)保物權(quán)包括哪些?:擔(dān)保物權(quán)包括哪些?擔(dān)保物權(quán)包括抵押權(quán)、質(zhì)權(quán)和留置權(quán)。是債務(wù)人或第三人向債權(quán)人提供不動(dòng)產(chǎn)作為清償債務(wù)的擔(dān)保。而不轉(zhuǎn)移占有所產(chǎn)生的擔(dān)保物權(quán),(2)質(zhì)權(quán),是指?jìng)鶆?wù)人或第三人將動(dòng)產(chǎn)或一定的財(cái)產(chǎn)權(quán)利移交給債權(quán)人作為擔(dān)保。當(dāng)債務(wù)人不履行到期債務(wù)或發(fā)生當(dāng)事人約定的事由時(shí),債權(quán)人可就該動(dòng)產(chǎn)或財(cái)產(chǎn)權(quán)利優(yōu)先受償?shù)臋?quán)利。(3)留置權(quán)是債權(quán)人對(duì)已占有的債務(wù)人的動(dòng)產(chǎn)在未清償前加以留置作為擔(dān)保的權(quán)利

01:16

01:16發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?:發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?首先沖資本公積是因?yàn)橘Y本公積本身就是因?yàn)楣善钡囊鐑r(jià)發(fā)行而產(chǎn)生的,也就是說(shuō)本來(lái)就是一種溢價(jià)收入,那么發(fā)行費(fèi)用是要減少溢價(jià)的收入的,所以先沖資本公積。再?zèng)_盈余公積,其本身就是從凈利潤(rùn)中提出的留存于企業(yè)內(nèi)部的累計(jì)資金,也就是留存于企業(yè)的利潤(rùn),發(fā)行費(fèi)用如果只沖減自己的溢價(jià)不夠的時(shí)候,就只能再?zèng)_留存于企業(yè)內(nèi)部的利潤(rùn)。最后沖未分配利潤(rùn),這就是扣除了留存于企業(yè)內(nèi)部的剩余部分。

02:06

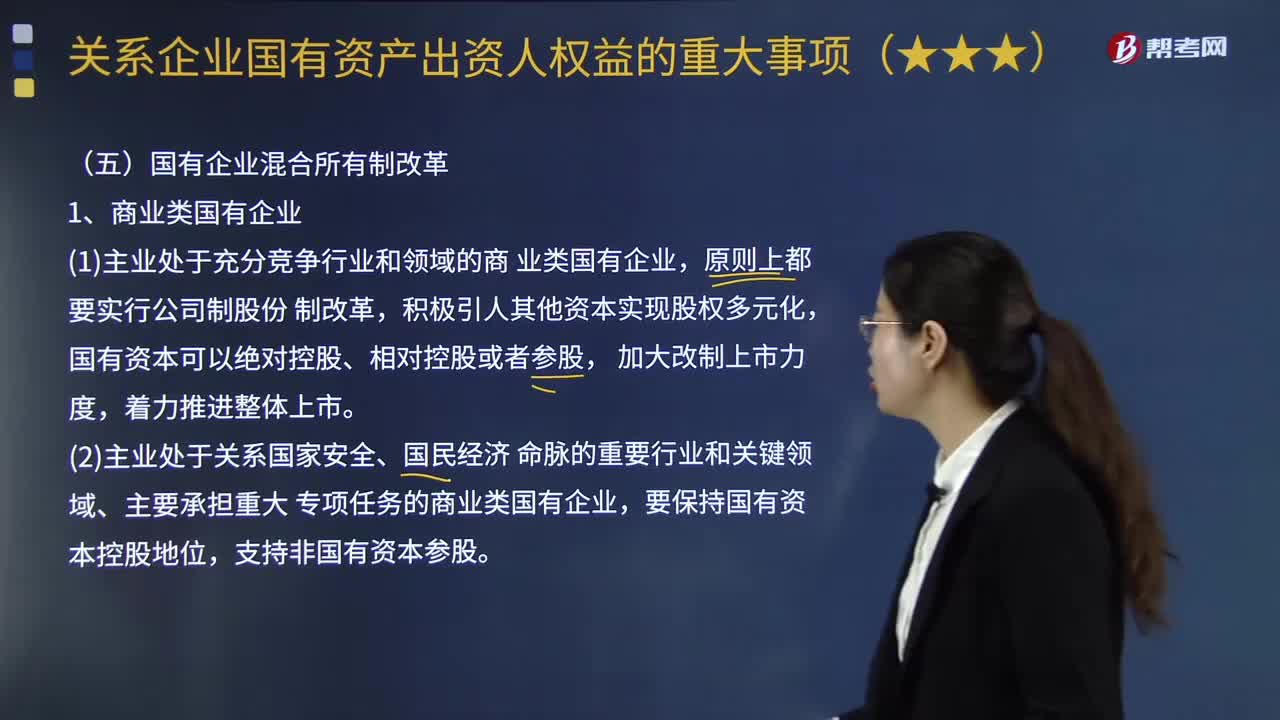

02:06國(guó)有企業(yè)混合所有制改革包括哪些內(nèi)容?:國(guó)有企業(yè)混合所有制改革包括哪些內(nèi)容?混合的目的是為企業(yè)打造一個(gè)符合現(xiàn)代企業(yè)治理的有競(jìng)爭(zhēng)力能夠培養(yǎng)競(jìng)爭(zhēng)力和創(chuàng)新力的治理體系。(1)主業(yè)處于充分競(jìng)爭(zhēng)行業(yè)和領(lǐng)域的商業(yè)類國(guó)有企業(yè),積極引人其他資本實(shí)現(xiàn)股權(quán)多元化,(2)主業(yè)處于關(guān)系國(guó)家安全、國(guó)民經(jīng)濟(jì)命脈的重要行業(yè)和關(guān)鍵領(lǐng)域、主要承擔(dān)重大專項(xiàng)任務(wù)的商業(yè)類國(guó)有企業(yè),根據(jù)不同行業(yè)特點(diǎn)實(shí)行網(wǎng)運(yùn)分開、放開競(jìng)爭(zhēng)性業(yè)務(wù)。對(duì)需要實(shí)行國(guó)有全資的企業(yè)。

02:36

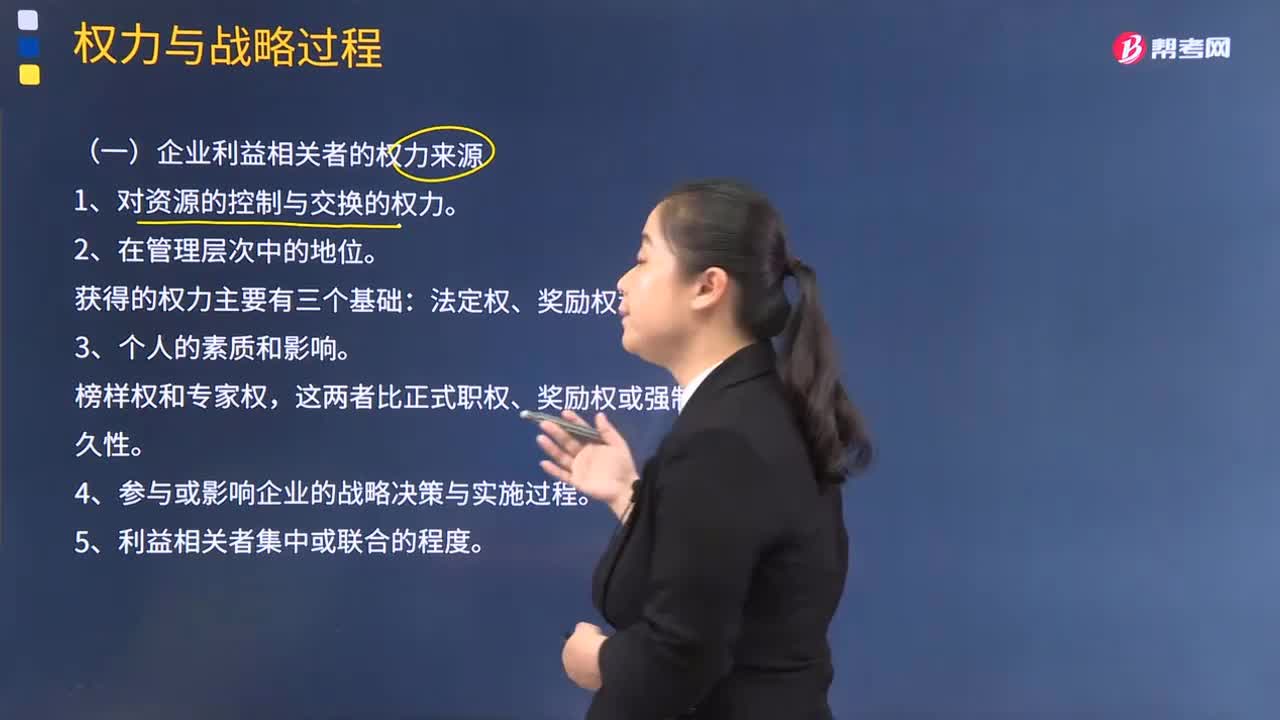

02:36企業(yè)利益相關(guān)者的權(quán)力有哪些來(lái)源?:企業(yè)利益相關(guān)者的權(quán)力有哪些來(lái)源?法定權(quán)力主要取決于領(lǐng)導(dǎo)者在企業(yè)組織中的職位。自身影響力是領(lǐng)導(dǎo)者以自身的威信影響或改變被領(lǐng)導(dǎo)者的心理和行為的力量,領(lǐng)導(dǎo)權(quán)力按其來(lái)源不同共有五種表現(xiàn)形式,法定權(quán)、獎(jiǎng)勵(lì)權(quán)和強(qiáng)制權(quán)主要取決于領(lǐng)導(dǎo)者在企業(yè)組織中的職位,榜樣權(quán)和專家權(quán)則主要來(lái)自于領(lǐng)導(dǎo)者本身的因素,權(quán)力的大小取決于領(lǐng)導(dǎo)人的品格、知識(shí)、才能等個(gè)人素質(zhì),外在性權(quán)力和內(nèi)在性權(quán)力都是領(lǐng)導(dǎo)權(quán)力不可缺少的組成部分。

00:35

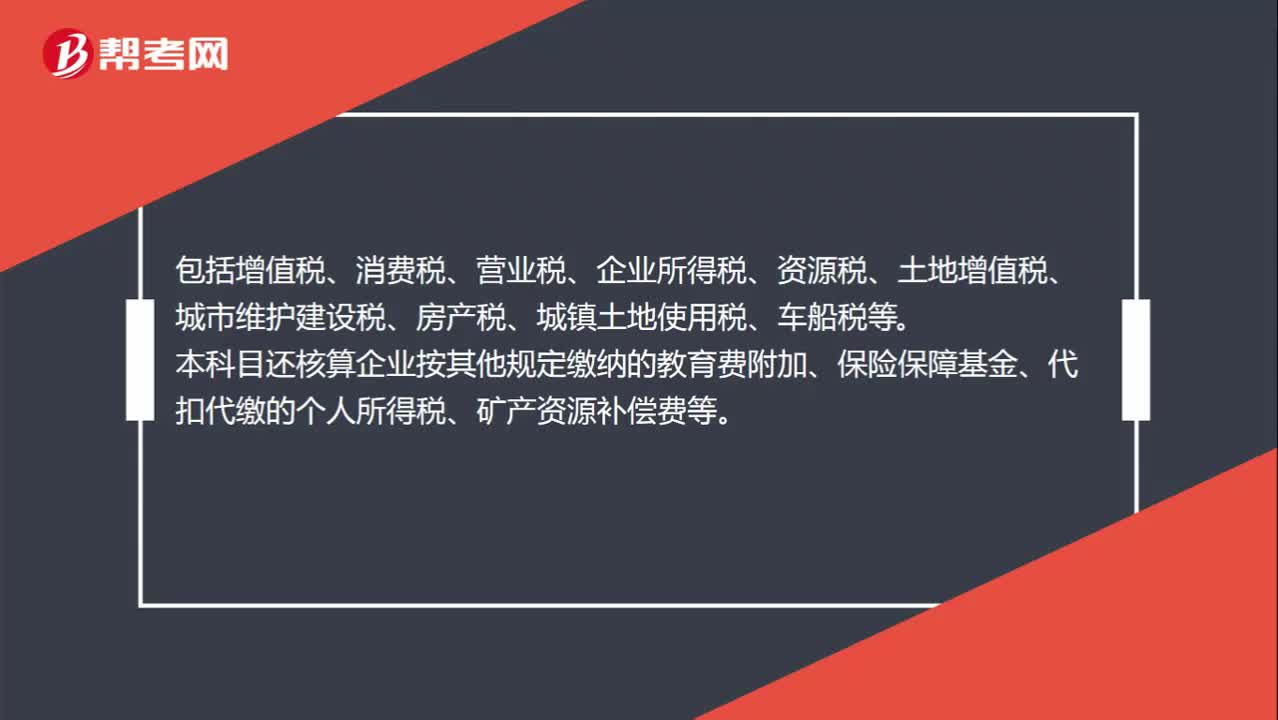

00:35應(yīng)交稅費(fèi)明細(xì)科目都包括哪些?:應(yīng)交稅費(fèi)明細(xì)科目都包括哪些?應(yīng)交稅費(fèi)明細(xì)科目包括增值稅、消費(fèi)稅、營(yíng)業(yè)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅等。本科目還核算企業(yè)按其他規(guī)定繳納的教育費(fèi)附加、保險(xiǎn)保障基金、代扣代繳的個(gè)人所得稅、礦產(chǎn)資源補(bǔ)償費(fèi)等。

01:19

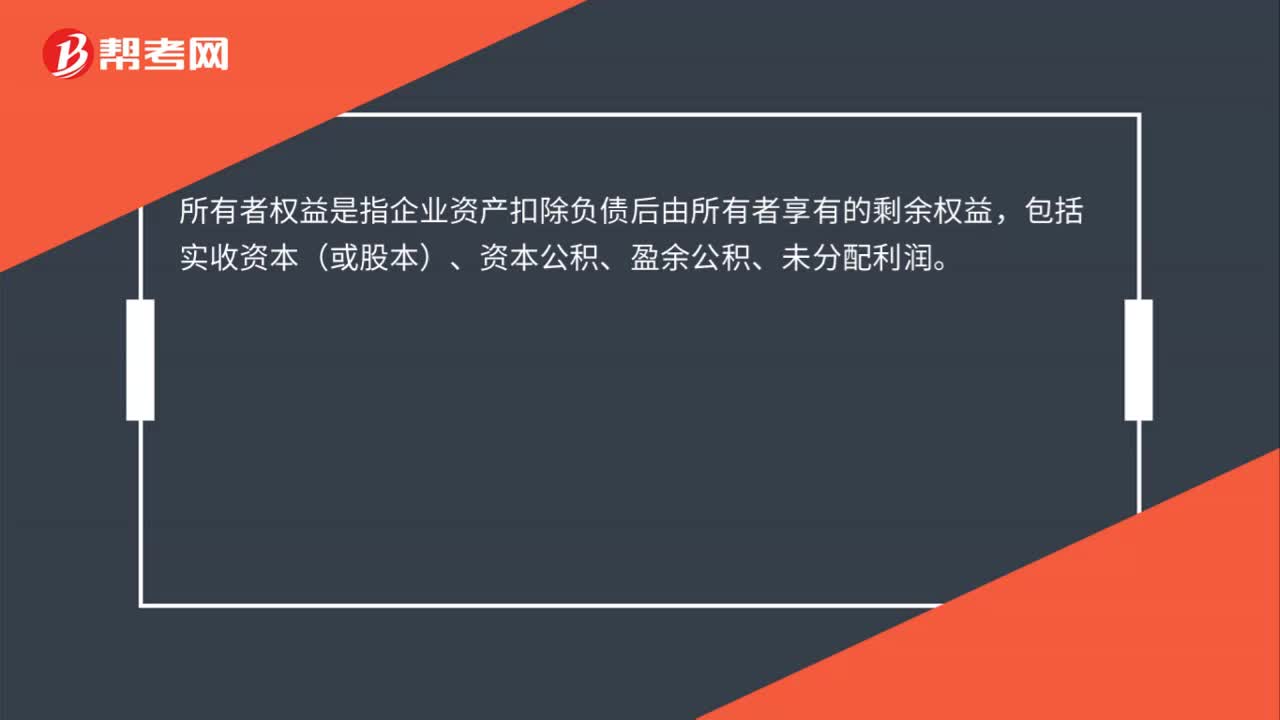

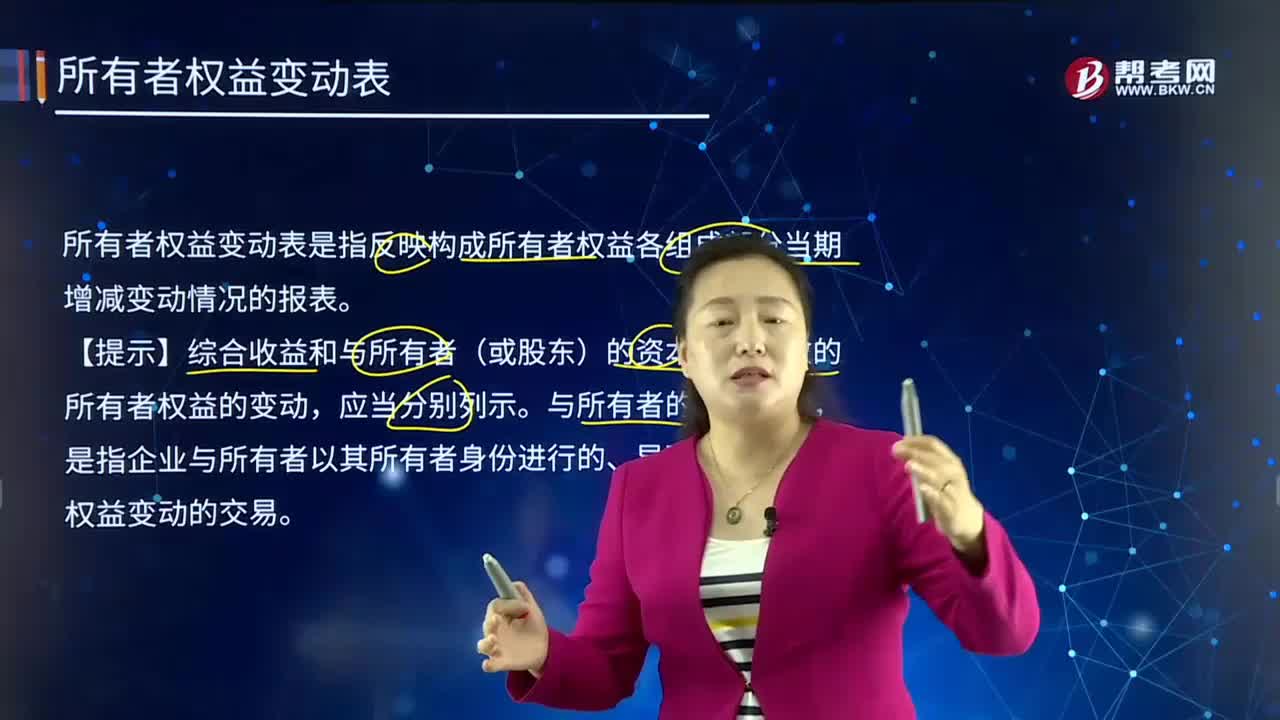

01:19所有者權(quán)益變動(dòng)表是什么?:所有者權(quán)益變動(dòng)表是什么?所有者權(quán)益變動(dòng)表是反映構(gòu)成所有者權(quán)益各組成部分當(dāng)期增減變動(dòng)情況的報(bào)表。所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來(lái)源包括所有者投入的資本(包括實(shí)收資本和資本溢價(jià)等資本公積)、其他綜合收益、留存收益(包括盈余公積和未分配利潤(rùn))等。所有者權(quán)益變動(dòng)表應(yīng)當(dāng)反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動(dòng)情況。

03:37

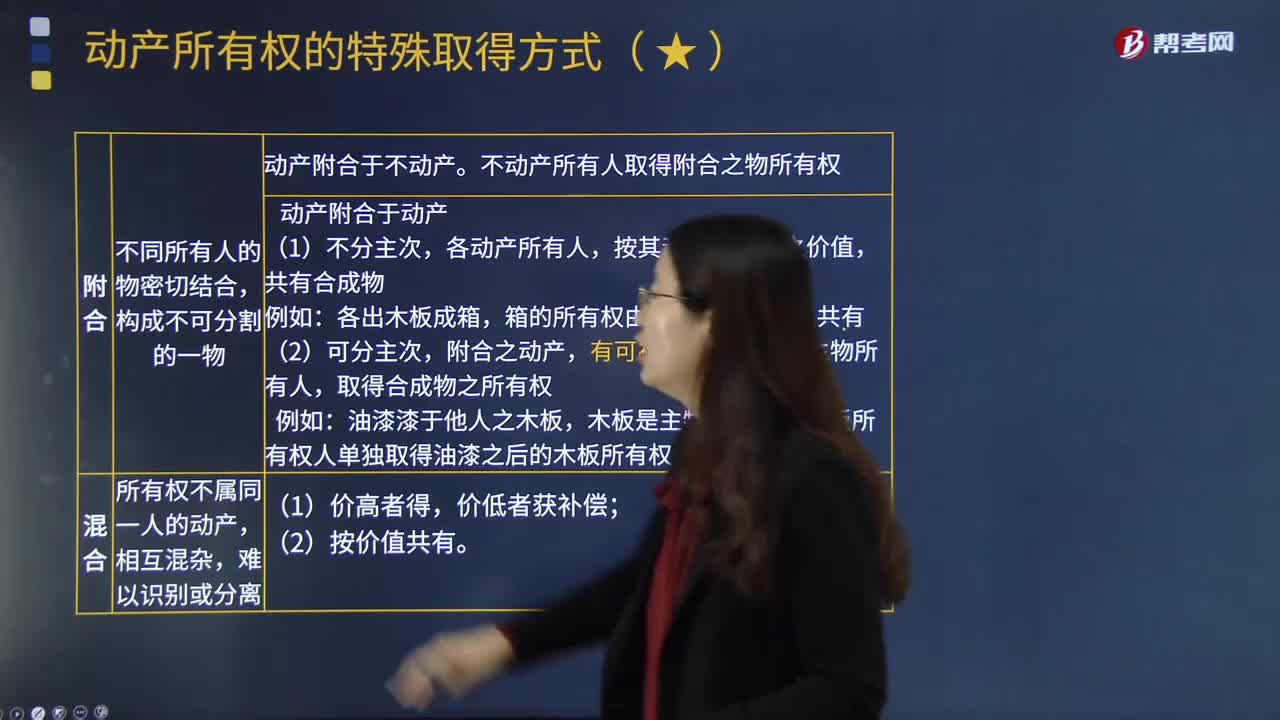

03:37動(dòng)產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?:動(dòng)產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?動(dòng)產(chǎn)所有權(quán),是指權(quán)利人對(duì)其動(dòng)產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。動(dòng)產(chǎn)所有權(quán)是以動(dòng)產(chǎn)為客體的所有權(quán)。動(dòng)產(chǎn)所有權(quán)的客體非常廣泛,除土地、土地上的建筑物或其他附隨物以外的財(cái)產(chǎn),因而需要確定添附之后物的所有權(quán)歸屬。有權(quán)請(qǐng)求取得添附新物所有權(quán)之人賠償損失。附合是指不同所有人的物密切結(jié)合。不動(dòng)產(chǎn)所有人取得附合之物所有權(quán):動(dòng)產(chǎn)附合與動(dòng)產(chǎn),按其動(dòng)產(chǎn)附合時(shí)之價(jià)值。

03:03

03:03所有者權(quán)益的確認(rèn)條件是什么?:所有者權(quán)益的確認(rèn)條件是什么?所有者權(quán)益是所有者對(duì)企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會(huì)計(jì)要素,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負(fù)債的計(jì)量。所有者權(quán)益反映的是企業(yè)所有者對(duì)企業(yè)資產(chǎn)的索取權(quán),負(fù)債反映的是企業(yè)債權(quán)人對(duì)企業(yè)資產(chǎn)的索取權(quán)。

15:22

15:22所有者權(quán)益的定義及其來(lái)源構(gòu)成是什么?:是指企業(yè)資產(chǎn)扣除負(fù)債后。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益是所有者對(duì)企業(yè)資產(chǎn)的剩余索取權(quán)。所有者權(quán)益按其來(lái)源主要包括所有者投入的資本、直接計(jì)入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計(jì)入所有者權(quán)益的利得和損失,是指不應(yīng)計(jì)入當(dāng)期損益、會(huì)導(dǎo)致所有者權(quán)益發(fā)生增減變動(dòng)的、與所有者投入資本或者向所有者分配利潤(rùn)無(wú)關(guān)的利得或者損失。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日