注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:54

00:54如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項(xiàng)目的資本成本?:如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項(xiàng)目的資本成本?使用企業(yè)當(dāng)前加權(quán)平均資本成要同時(shí)具備兩個(gè)條件:(1)項(xiàng)目的經(jīng)營風(fēng)險(xiǎn)與企業(yè)當(dāng)前資產(chǎn)的平均經(jīng)營風(fēng)險(xiǎn)相同;(2)公司繼續(xù)采用相同的資本結(jié)構(gòu)為新項(xiàng)目籌資。就不能使用公司當(dāng)前的加權(quán)平均資本成本作為折現(xiàn)率,而應(yīng)當(dāng)采用可比公司法估計(jì)項(xiàng)目的系統(tǒng)風(fēng)險(xiǎn),運(yùn)用可比公司法估計(jì)投資項(xiàng)目的資本成本:若目標(biāo)公司待評(píng)價(jià)項(xiàng)目經(jīng)營風(fēng)險(xiǎn)與公司原有經(jīng)營風(fēng)險(xiǎn)不一致不滿足等風(fēng)險(xiǎn)假設(shè):

06:56

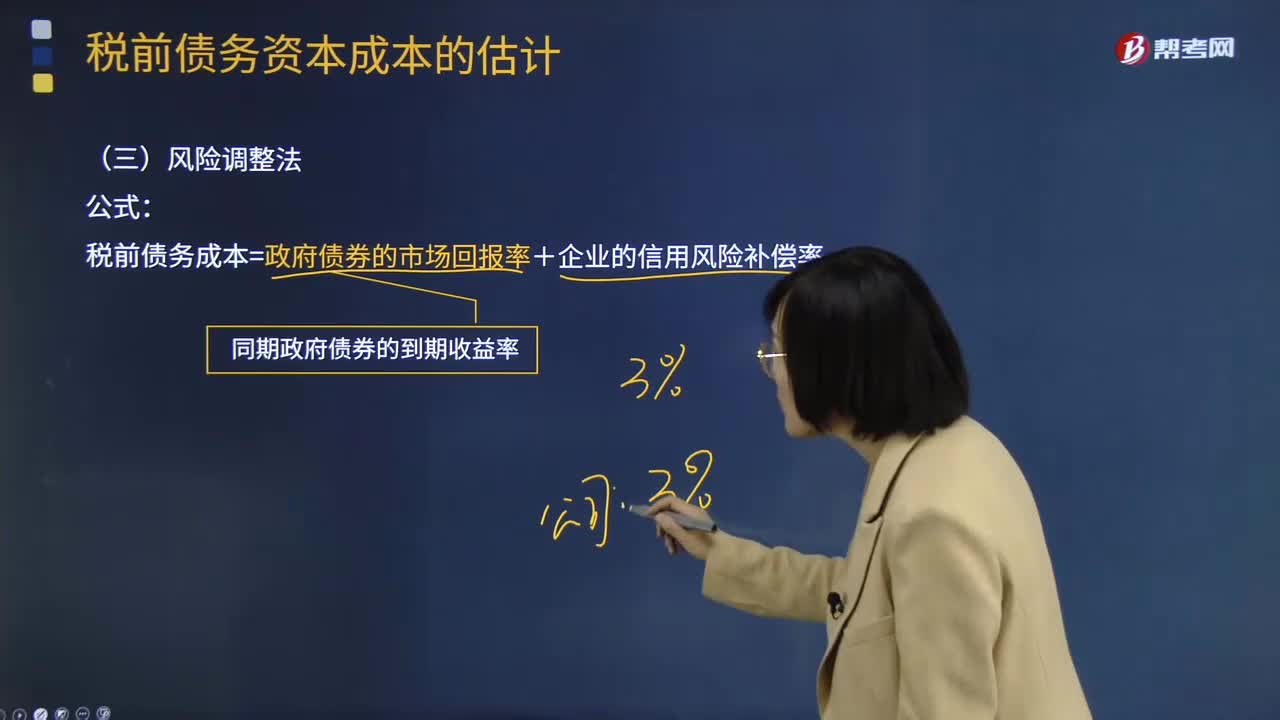

06:56怎樣用風(fēng)險(xiǎn)調(diào)整法估計(jì)稅前債務(wù)資本成本?:怎樣用風(fēng)險(xiǎn)調(diào)整法估計(jì)稅前債務(wù)資本成本?稅前債務(wù)成本=政府債券的市場回報(bào)率+企業(yè)的信用風(fēng)險(xiǎn)補(bǔ)償率;①選擇若干信用級(jí)別與本公司相同的上市的公司債券,②計(jì)算這些上市公司債券的到期收益率,③計(jì)算與這些上市公司債券同期的長期政府債券到期收益率(無風(fēng)險(xiǎn)利率);假設(shè)當(dāng)前的無風(fēng)險(xiǎn)利率(同期政府債券的市場收益率)為3.5%,【2013年注冊(cè)會(huì)計(jì)師考試真題】甲公司采用風(fēng)險(xiǎn)調(diào)整法估計(jì)債務(wù)成本。

09:20

09:20怎樣用到期收益法估計(jì)稅前債務(wù)資本成本?:怎樣用到期收益法估計(jì)稅前債務(wù)資本成本?稅前債務(wù)資本成本的估計(jì)的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內(nèi)部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當(dāng)前市價(jià)的貼現(xiàn)率。它相當(dāng)于投資者按照當(dāng)前市場價(jià)格購買并且一直持有到滿期時(shí)可以獲得的年平均收益率。

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對(duì)企業(yè)的第二次投資,所以股東要求的回報(bào)率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費(fèi)用。即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,如果考慮籌資費(fèi)用,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本。

01:02

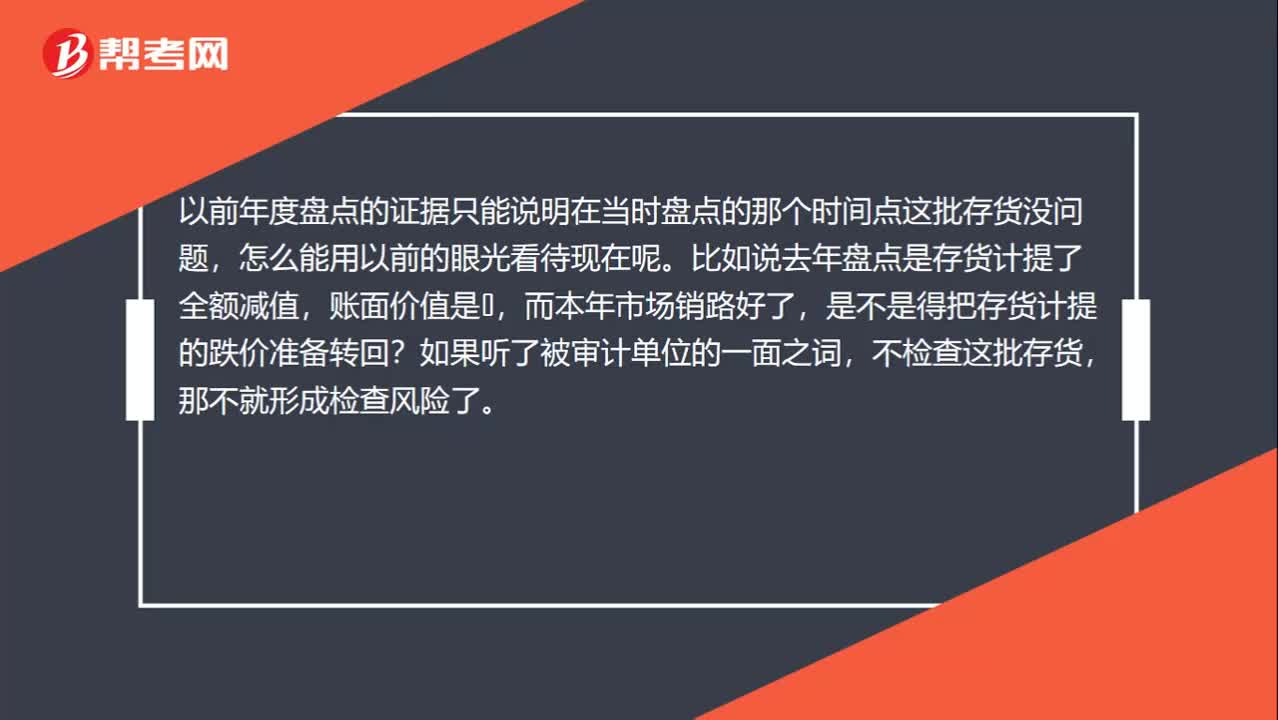

01:02將他人寄售商品列入被審計(jì)單位的存貨中,違反了存在認(rèn)定嗎?:將他人寄售商品列入被審計(jì)單位的存貨中,違反了存在認(rèn)定嗎?該批商品確實(shí)是存放在倉庫里的,但是卻并不是被審計(jì)單位擁有的,因此我們不能說其違反了存在認(rèn)定,而是說違反了權(quán)利和義務(wù)認(rèn)定。存在認(rèn)定指的是,明明倉庫里有100件商品,被審計(jì)單位財(cái)務(wù)報(bào)表中卻顯示有150件,那么這種情況是違反了存在認(rèn)定的。而權(quán)利和義務(wù)認(rèn)定指的是,倉庫里的確有150件商品,而被審計(jì)單位財(cái)務(wù)報(bào)表中顯示卻有150件商品。

06:01

06:01月末一次加權(quán)平均法是怎樣計(jì)算發(fā)出存貨成本的?:月末一次加權(quán)平均法是怎樣計(jì)算發(fā)出存貨成本的?月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,計(jì)算出存貨的加權(quán)平均單位成本,計(jì)算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實(shí)際成本+本月各批進(jìn)貨實(shí)際成本之和)÷(月初存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:42

01:42發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?:發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?移動(dòng)加權(quán)平均法指企業(yè)按實(shí)際成本進(jìn)行材料明細(xì)分類核算時(shí),以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計(jì)算材料平均單位成本的一種方法。每購進(jìn)一批材料需重新計(jì)算一次加權(quán)平均單價(jià),據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實(shí)際成本+本次進(jìn)貨實(shí)際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

09:33

09:33發(fā)出存貨成本計(jì)量的先進(jìn)先出法的具體內(nèi)容是什么?:發(fā)出存貨成本計(jì)量的先進(jìn)先出法的具體內(nèi)容是什么?先進(jìn)先出法是指以先購入的存貨應(yīng)先發(fā)出即用于銷售或耗用 這樣一種存貨實(shí)物流動(dòng)假設(shè)為前提,對(duì)發(fā)出存貨進(jìn)行計(jì)價(jià)的一種方法。先購入的存貨成本單位在后購入存貨成本之前轉(zhuǎn)出,據(jù)此確定發(fā)出存貨和期末存貨的成本。逐筆登記收入存貨的數(shù)量、單價(jià)和金額;按照先進(jìn)先出的原則逐筆登記存貨的發(fā)出成本和結(jié)存金額。先進(jìn)先出法可以隨時(shí)結(jié)轉(zhuǎn)存貨發(fā)出成本,且存貨單價(jià)不穩(wěn)定時(shí)。

00:29

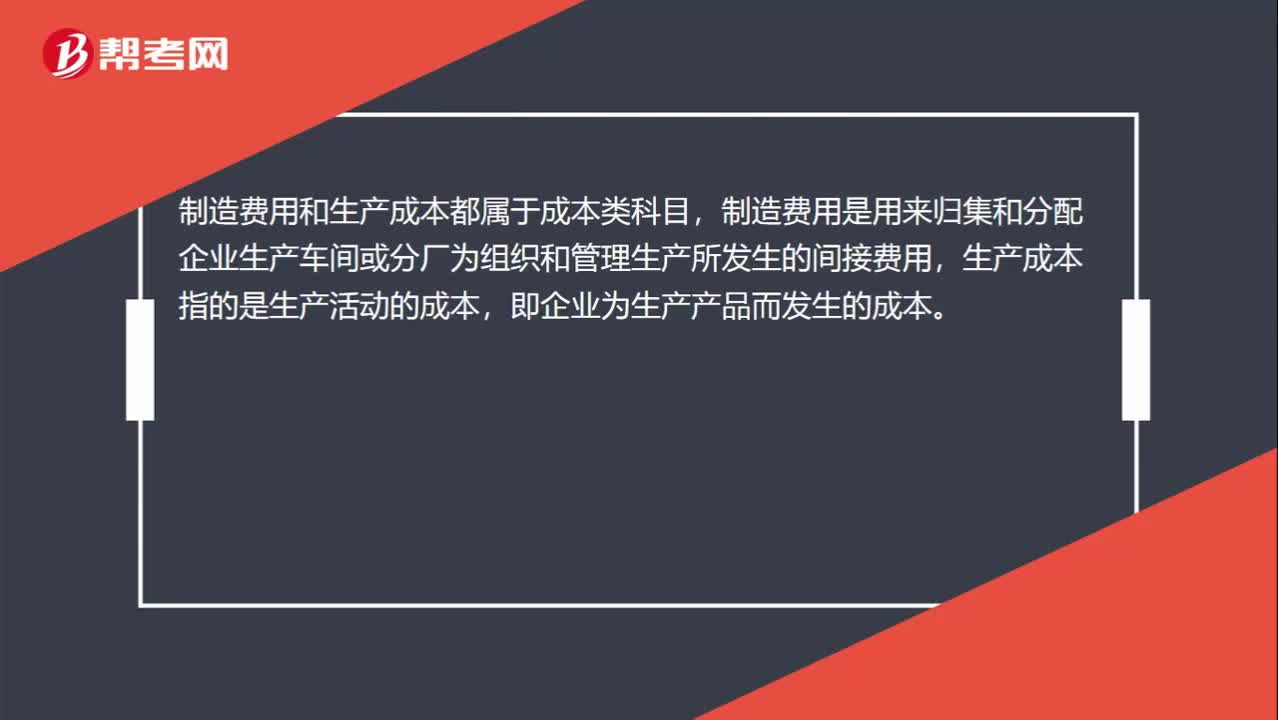

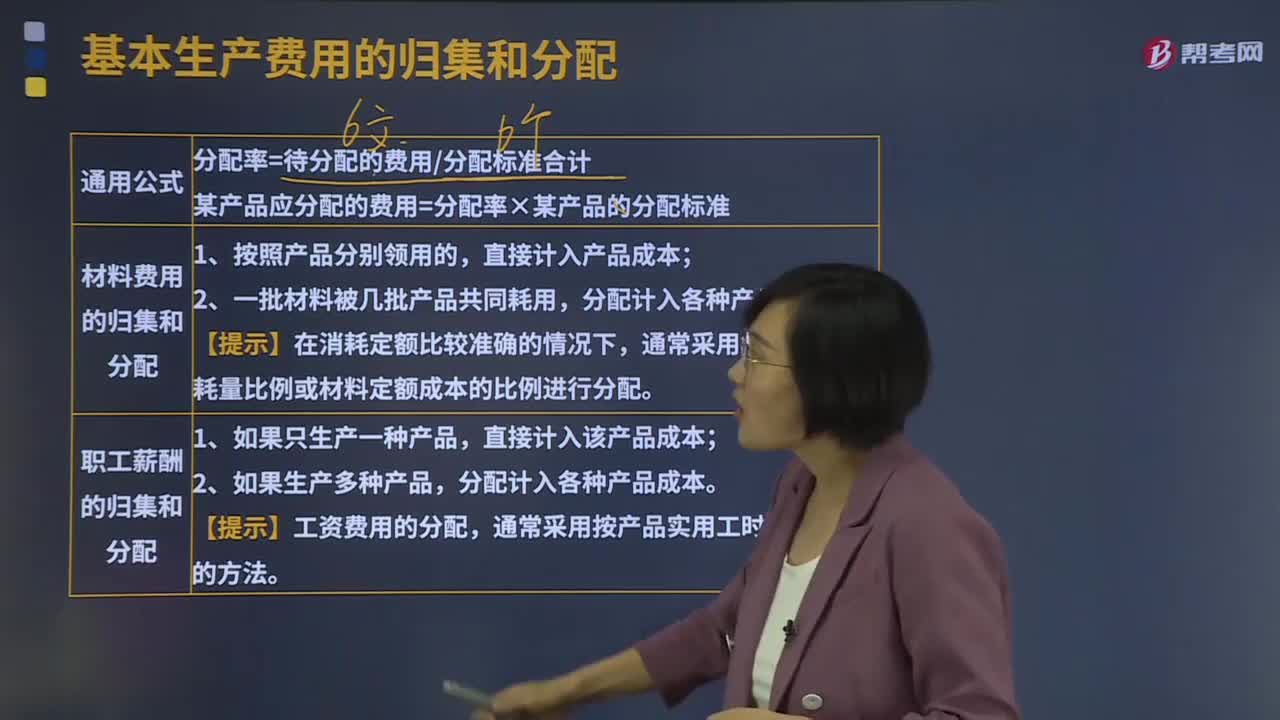

00:29生產(chǎn)成本制造費(fèi)用是什么?:生產(chǎn)成本制造費(fèi)用是什么?制造費(fèi)用和生產(chǎn)成本都屬于成本類科目,制造費(fèi)用是用來歸集和分配企業(yè)生產(chǎn)車間或分廠為組織和管理生產(chǎn)所發(fā)生的間接費(fèi)用,生產(chǎn)成本指的是生產(chǎn)活動(dòng)的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。

06:45

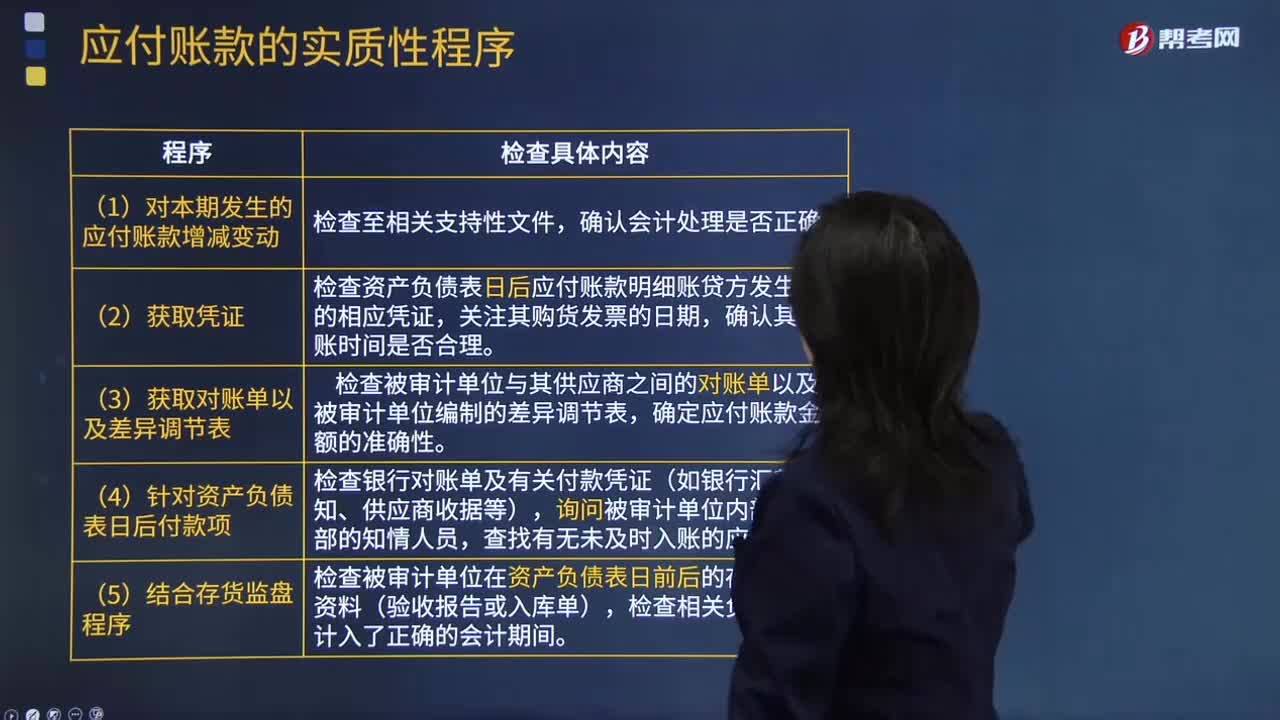

06:45怎樣檢查應(yīng)付賬款是否計(jì)入了正確的會(huì)計(jì)期間,是否存在未入賬的應(yīng)付賬款?:是否存在未入賬的應(yīng)付賬款?檢查應(yīng)付賬款是否計(jì)入了正確的會(huì)計(jì)期間,【提示】掌握如何查找未入賬負(fù)債的測試程序,注冊(cè)會(huì)計(jì)師應(yīng)檢查被審計(jì)單位有無故意漏記應(yīng)付賬款行為,檢查資產(chǎn)負(fù)債表日后應(yīng)付賬款明細(xì)賬貸方發(fā)生額的相應(yīng)憑證,檢查被審計(jì)單位在資產(chǎn)負(fù)債表日前后的存貨入庫資料(驗(yàn)收?qǐng)?bào)告或入庫單),檢查相關(guān)負(fù)債是否計(jì)入了正確的會(huì)計(jì)期間,檢查Q公司在資產(chǎn)負(fù)債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務(wù)。

18:13

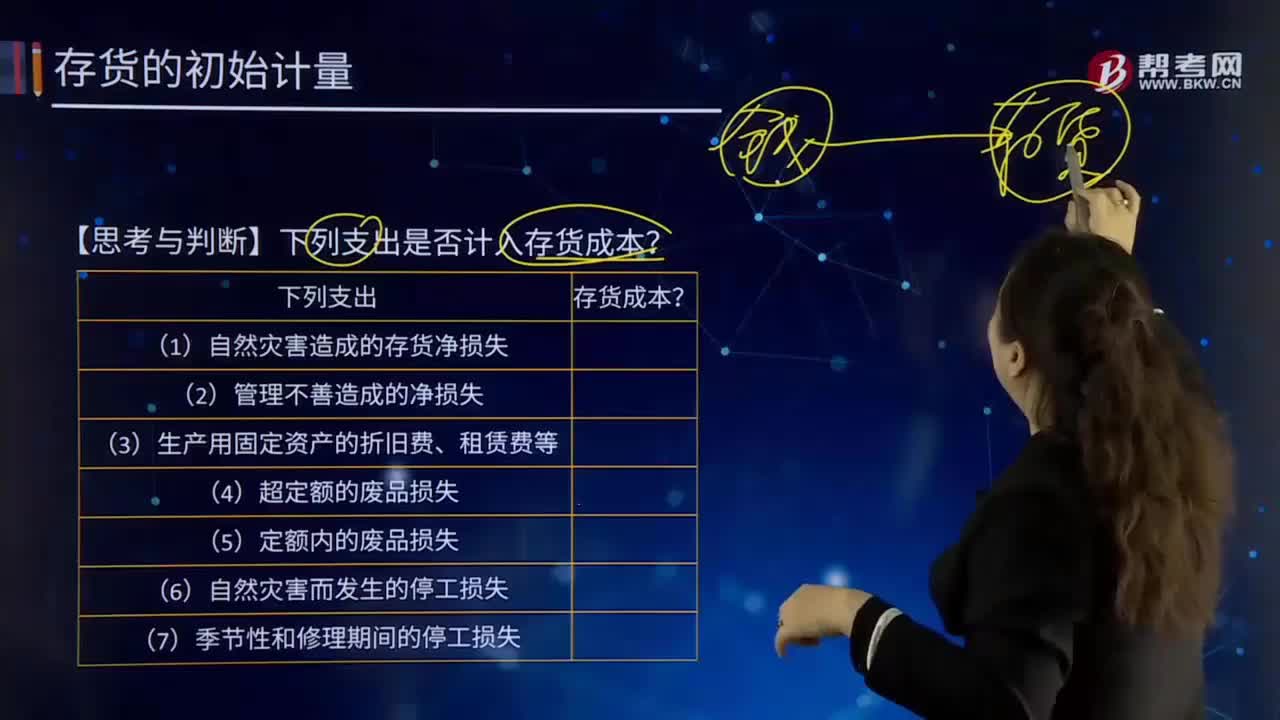

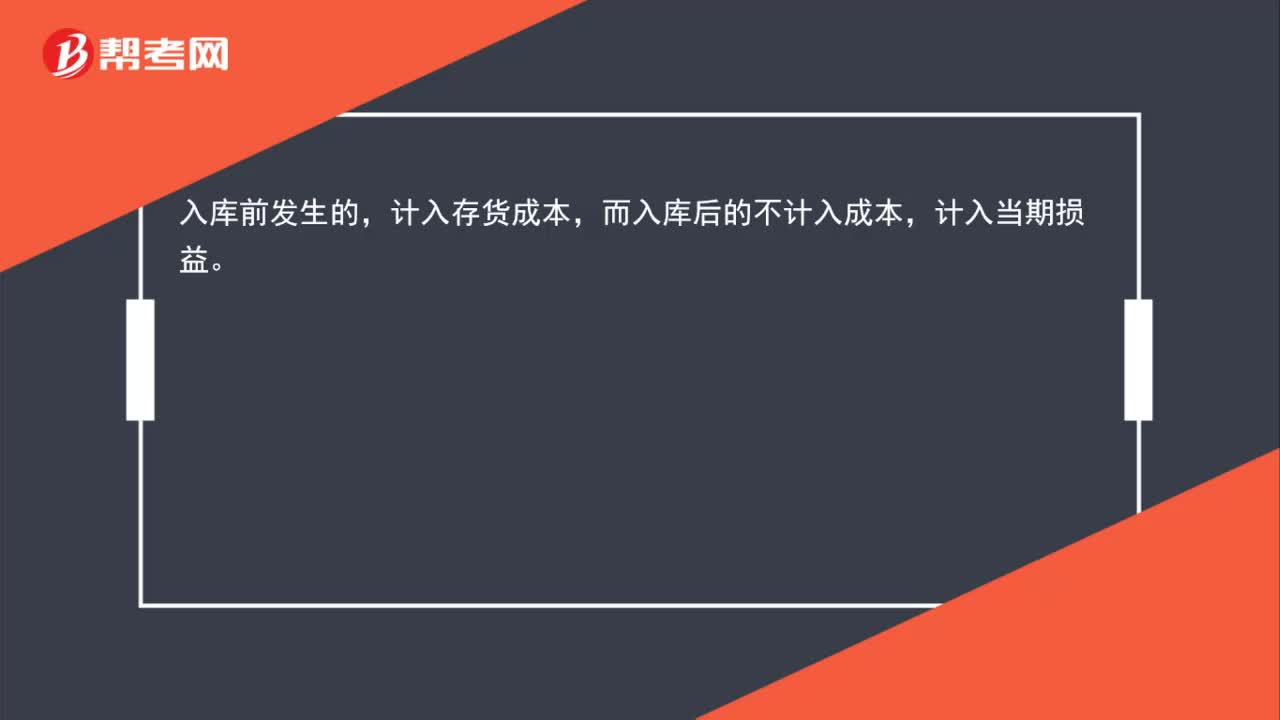

18:13哪些支出可以計(jì)入存貨成本?:哪些支出可以計(jì)入存貨成本?存貨的采購成本包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。采購成本不包含進(jìn)項(xiàng)稅額;進(jìn)項(xiàng)稅額包含在其采購成本之中。【思考與判斷】下列支出是否計(jì)入存貨成本?季節(jié)性停工損失計(jì)入到制造費(fèi)用;應(yīng)當(dāng)計(jì)入存貨成本的是( );C.未使用管理用固定資產(chǎn)計(jì)提的折舊,【解析】倉庫保管人員的工資計(jì)入管理費(fèi)用,未使用管理用固定資產(chǎn)計(jì)提的折舊計(jì)入管理費(fèi)用。

11:39

11:39存貨核算常用會(huì)計(jì)科目有哪些?:存貨核算是指對(duì)企業(yè)存貨價(jià)值即成本的計(jì)量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨核算常用會(huì)計(jì)科目有:"庫存商品"科目核算企業(yè)庫存的各種商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià)。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認(rèn)條件但已發(fā)出商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià),"發(fā)出商品"科目應(yīng)當(dāng)按照購貨單位及商品類別和品種設(shè)置二級(jí)明細(xì)科目。也可以單獨(dú)設(shè)置"委托代銷商品"科目進(jìn)行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

營業(yè)成本什么時(shí)候?qū)懓l(fā)生,什么時(shí)候?qū)懲暾裕?/p>

營業(yè)成本什么時(shí)候?qū)懓l(fā)生,什么時(shí)候?qū)懲暾裕?/p>