下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

00:35高新技術(shù)企業(yè)研發(fā)費用是什么?:高新技術(shù)企業(yè)研發(fā)費用是什么?高新技術(shù)企業(yè)研發(fā)費用指的是高新企業(yè)產(chǎn)生的研究與開發(fā)某項目所支付的費用。高新技術(shù)企業(yè)是指在《國家重點支持的高新技術(shù)領(lǐng)域》內(nèi),持續(xù)進(jìn)行研究開發(fā)與技術(shù)成果轉(zhuǎn)化,形成企業(yè)核心自主知識產(chǎn)權(quán),并以此為基礎(chǔ)開展經(jīng)營活動,在中國境內(nèi)注冊一年以上的居民企業(yè)。

00:41

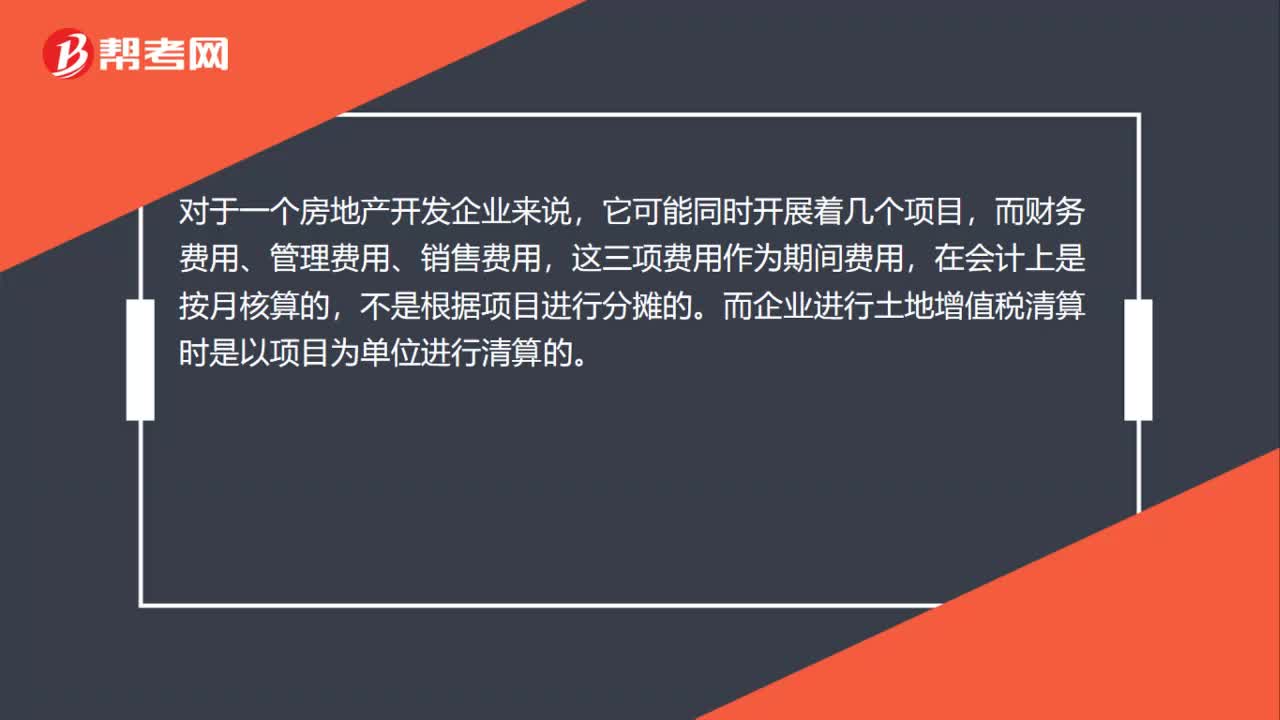

00:41房地產(chǎn)開發(fā)費用為什么不能用會計上的費用合計取得?:房地產(chǎn)開發(fā)費用為什么不能用會計上的費用合計取得?對于一個房地產(chǎn)開發(fā)企業(yè)來說,它可能同時開展著幾個項目,而財務(wù)費用、管理費用、銷售費用,這三項費用作為期間費用,在會計上是按月核算的,不是根據(jù)項目進(jìn)行分?jǐn)偟摹6髽I(yè)進(jìn)行土地增值稅清算時是以項目為單位進(jìn)行清算的。

04:14

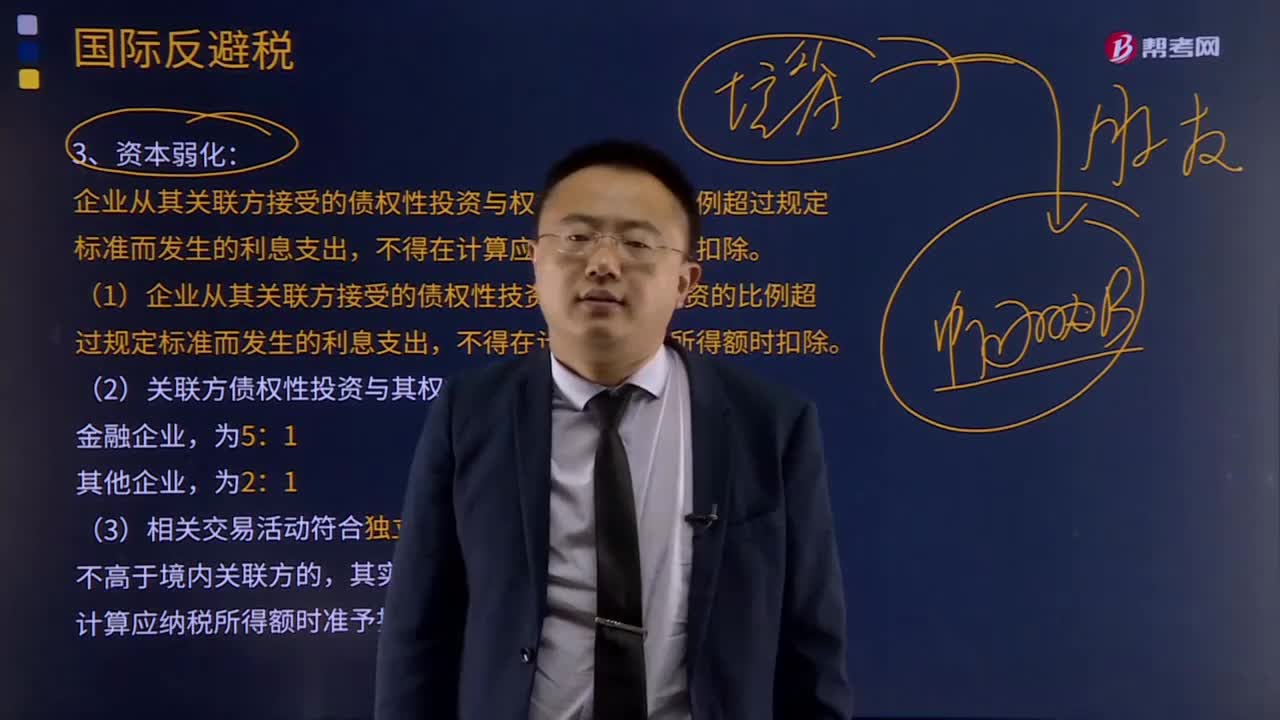

04:14什么是資本弱化?:什么是資本弱化?企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,(1)企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性技資與權(quán)益性技資的比例超過規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,不得在計算應(yīng)納稅所得額時扣除。(2)關(guān)聯(lián)方債權(quán)性投資與其權(quán)益性投資比例為:金融企業(yè),其他企業(yè):1,(3)相關(guān)交易活動符合獨立交易原則的,或該企業(yè)的實際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的。其實際支付給境內(nèi)關(guān)聯(lián)方的利息支出

02:21

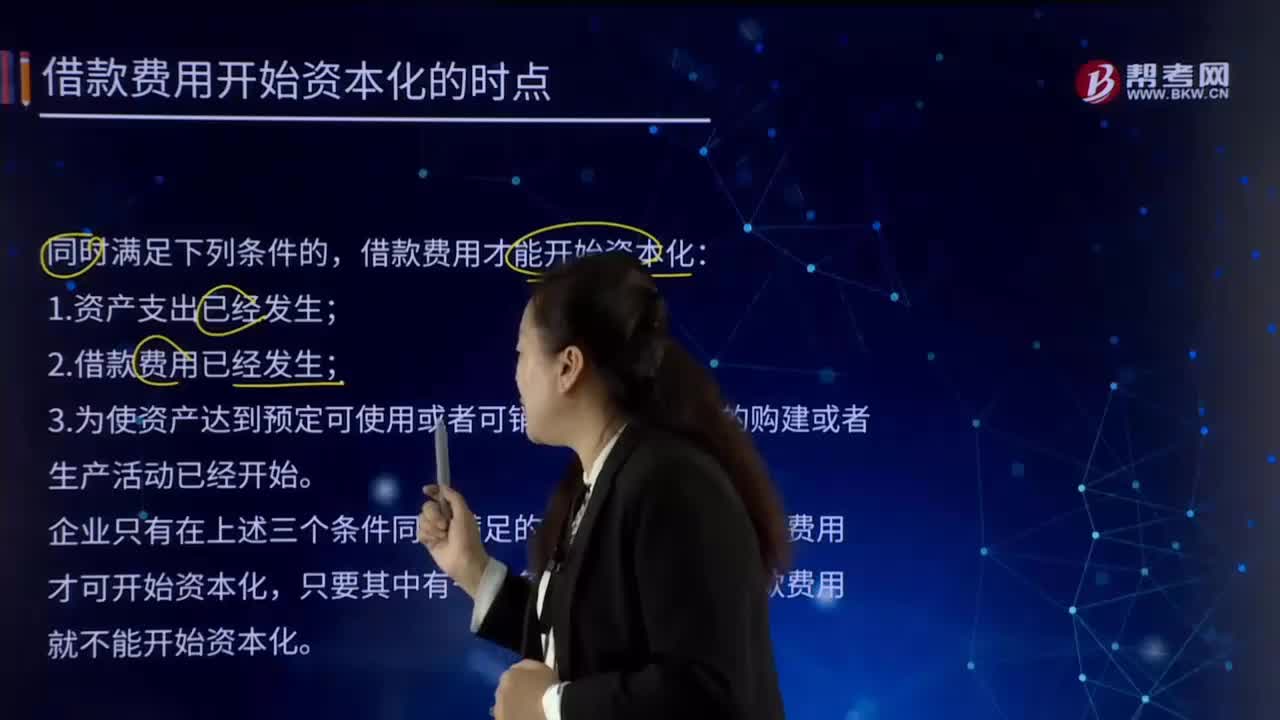

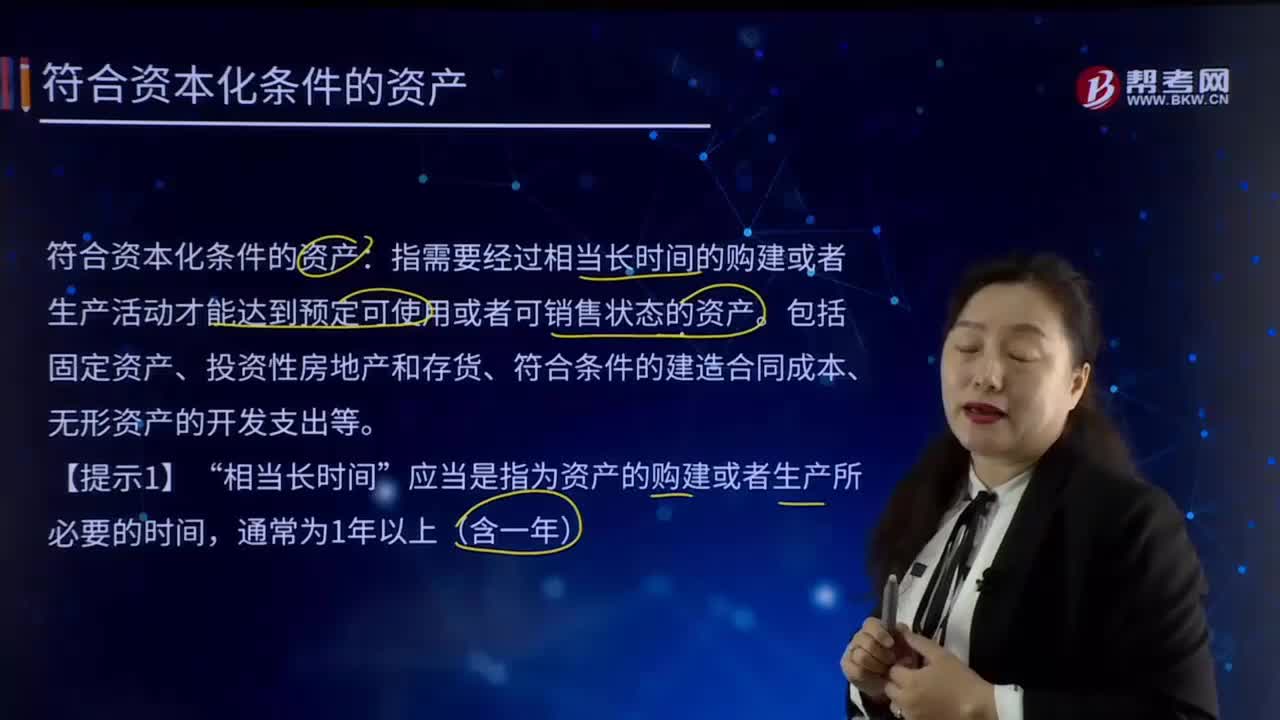

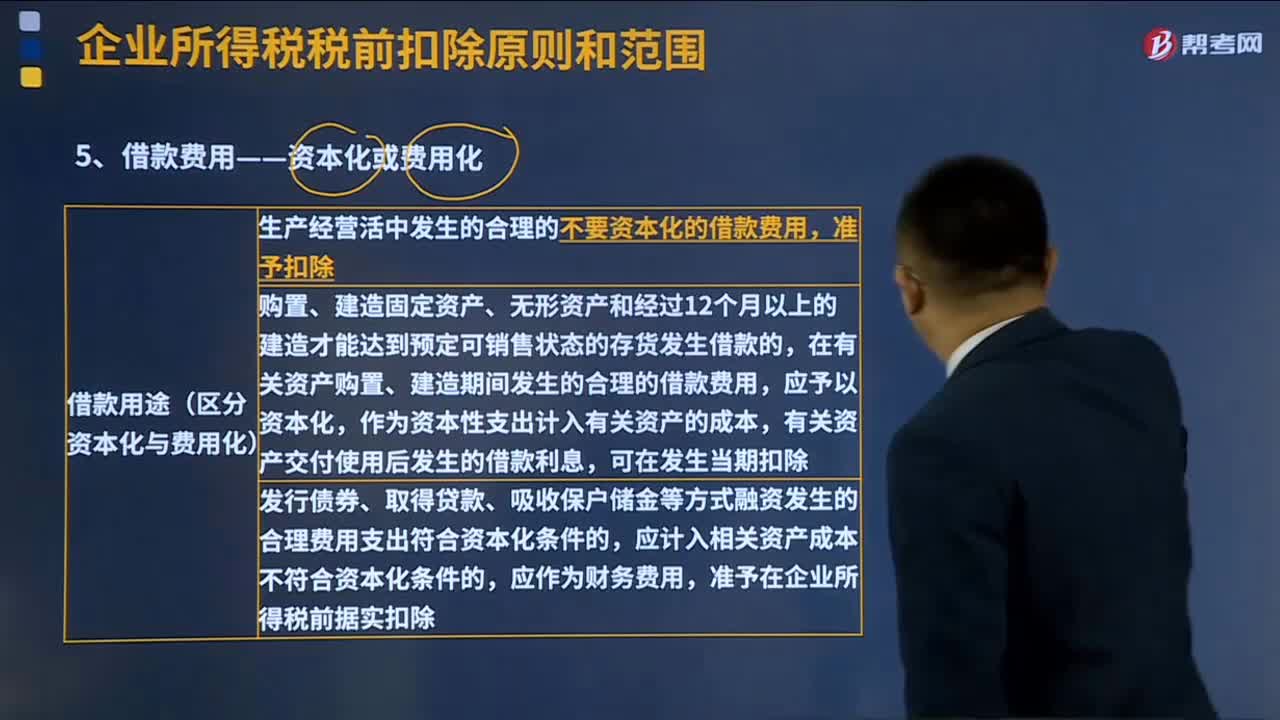

02:21借款費用資本化的扣除標(biāo)準(zhǔn)是什么?:借款費用資本化的扣除標(biāo)準(zhǔn)是什么?生產(chǎn)經(jīng)營活中發(fā)生的合理的不要資本化的借款費用,準(zhǔn)予扣除。為購置、建造固定資產(chǎn)、無形資產(chǎn)和經(jīng)過12個月以上的建造才能達(dá)到預(yù)定可銷售狀態(tài)的存貨發(fā)生借款的,在有關(guān)資產(chǎn)購置、建造期間發(fā)生的合理的借款費用,應(yīng)予以資本化,作為資本性支出計入有關(guān)資產(chǎn)的成本,有關(guān)資產(chǎn)交付使用后發(fā)生的借款利息,發(fā)行債券、取得貸款、吸收保戶儲金等方式融資發(fā)生的合理費用支出符合資本化條件的。

00:22

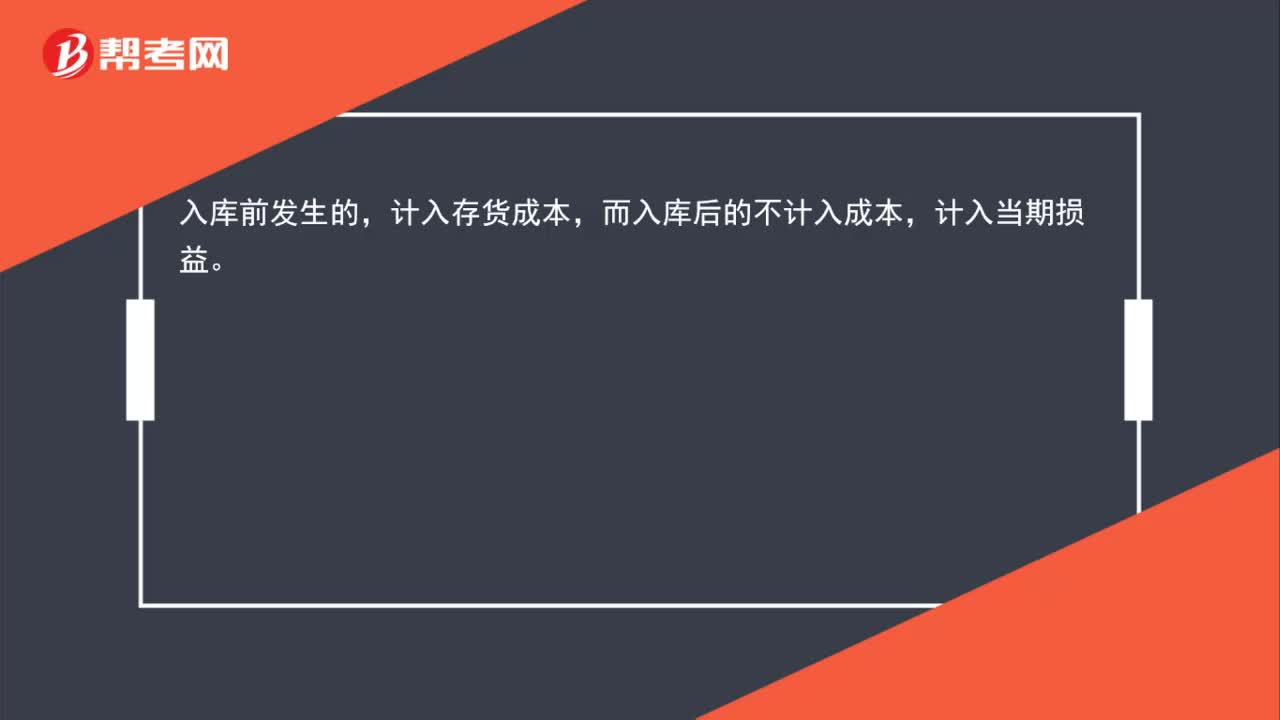

00:22入庫前發(fā)生挑選整理費用是否計入存貨成本?:入庫前發(fā)生挑選整理費用是否計入存貨成本?入庫前發(fā)生的,計入存貨成本,而入庫后的不計入成本,計入當(dāng)期損益。

03:22

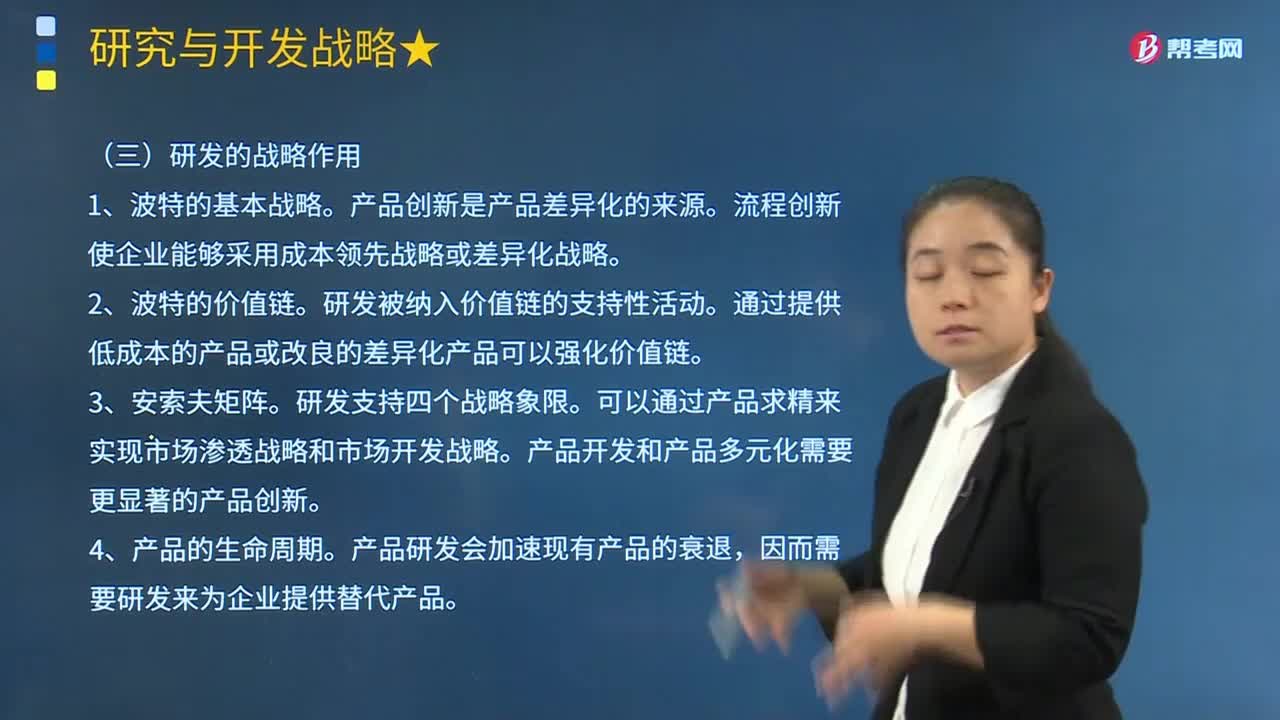

03:22研發(fā)的戰(zhàn)略有哪些作用?:研究與開發(fā)(簡稱研發(fā))被定義為組織層面的企業(yè)創(chuàng)新。開發(fā)型研究是指在開始商業(yè)生產(chǎn)運作之前利用現(xiàn)有的科學(xué)技術(shù)知識來生產(chǎn)新產(chǎn)品或系統(tǒng)。流程創(chuàng)新使企業(yè)能夠采用成本領(lǐng)先戰(zhàn)略或差異化戰(zhàn)略。通過提供低成本的產(chǎn)品或改良的差異化產(chǎn)品可以強化價值鏈。可以通過產(chǎn)品求精來實現(xiàn)市場滲透戰(zhàn)略和市場開發(fā)戰(zhàn)略。產(chǎn)品開發(fā)和產(chǎn)品多元化需要更顯著的產(chǎn)品創(chuàng)新,因而需要研發(fā)來為企業(yè)提供替代產(chǎn)品。

00:39

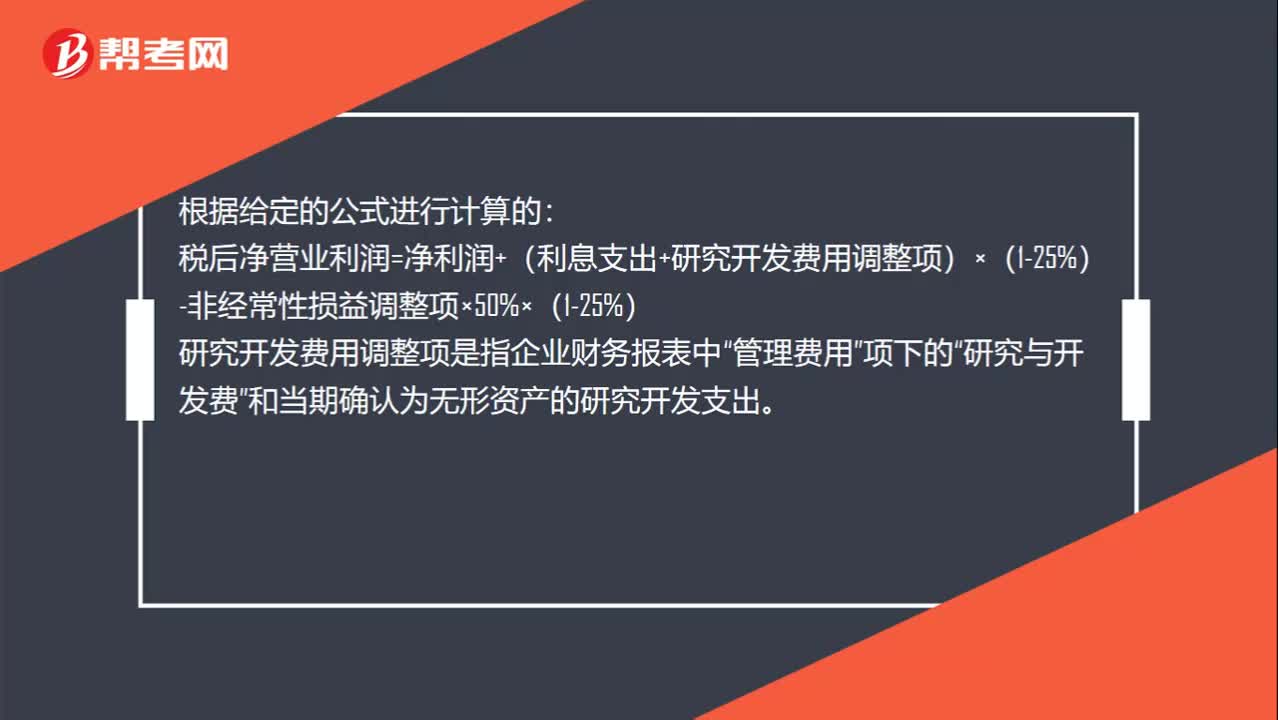

00:39研究與開發(fā)費用怎么計算?:研究與開發(fā)費用怎么計算?根據(jù)給定的公式進(jìn)行計算的:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項)×(1-25%)-非經(jīng)常性損益調(diào)整項×50%×(1-25%)“研究開發(fā)費用調(diào)整項是指企業(yè)財務(wù)報表中”管理費用“項下的”研究與開發(fā)費。和當(dāng)期確認(rèn)為無形資產(chǎn)的研究開發(fā)支出

01:39

01:39什么是多國本土化戰(zhàn)略?:這種戰(zhàn)略也是將自己國家所開發(fā)出的產(chǎn)品和技能轉(zhuǎn)移到國外市場,而且在重要的國家市場上從事生產(chǎn)經(jīng)營活動。這種戰(zhàn)略的成本結(jié)構(gòu)較高,在當(dāng)?shù)厥袌鰪娏乙蟾鶕?jù)當(dāng)?shù)匦枨筇峁┊a(chǎn)品和服務(wù),其決策行為傾向于體現(xiàn)眾多東道國與海外子公司的利益,母公司允許子公司根據(jù)自己所在東道國的具體情況獨立地確定經(jīng)營目標(biāo)與長期發(fā)展戰(zhàn)略。公司的管理權(quán)力較為分散,母公司對子公司采取分權(quán)式管理體制。這種管理體制強調(diào)的是管理的靈活性與適應(yīng)性。

01:46

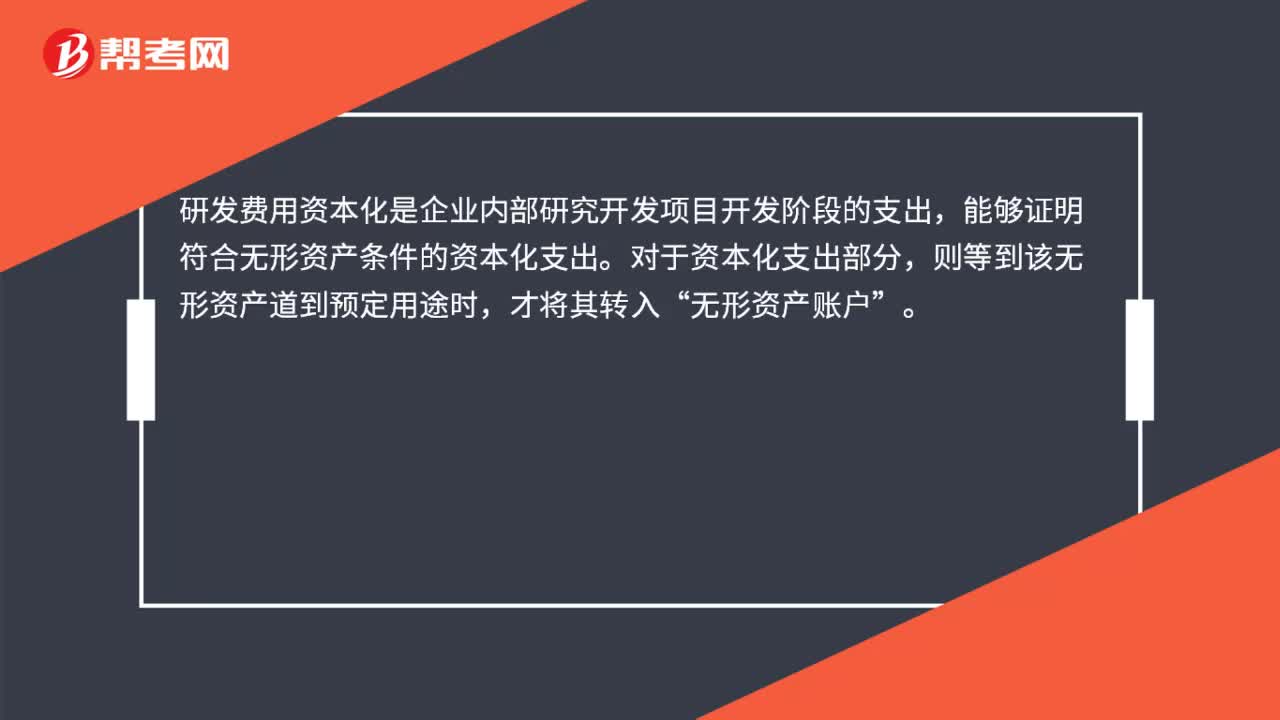

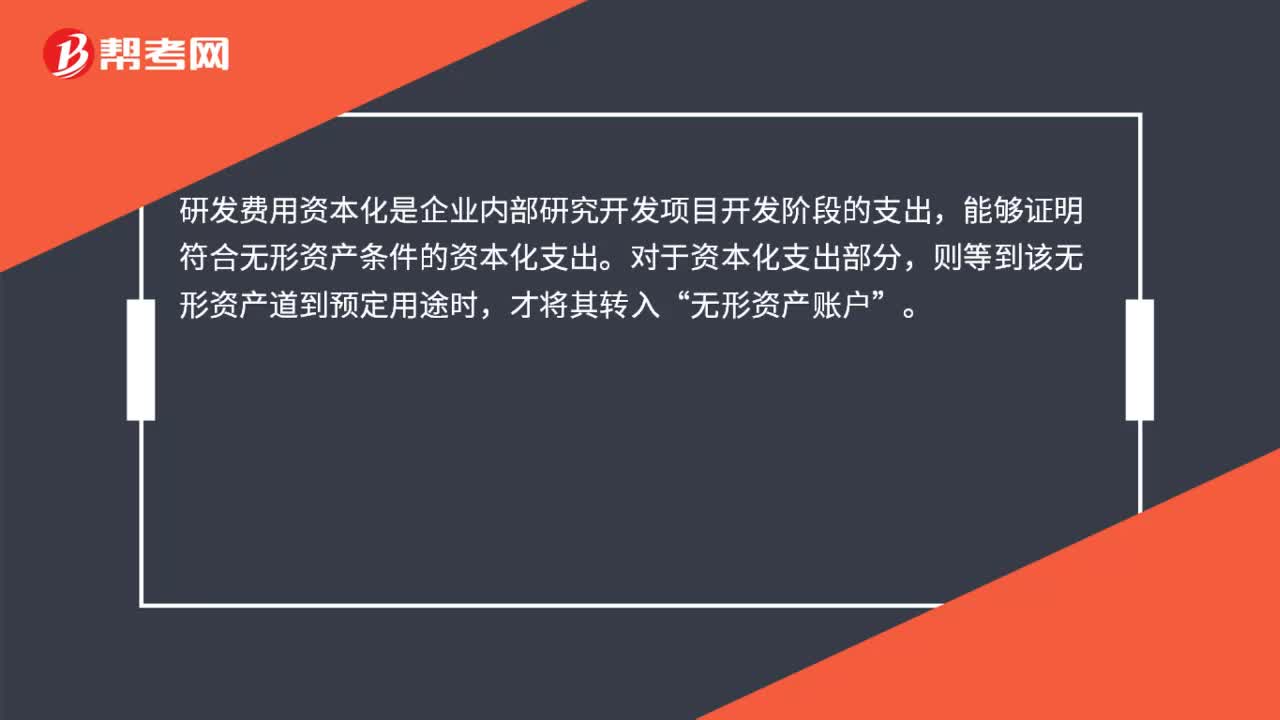

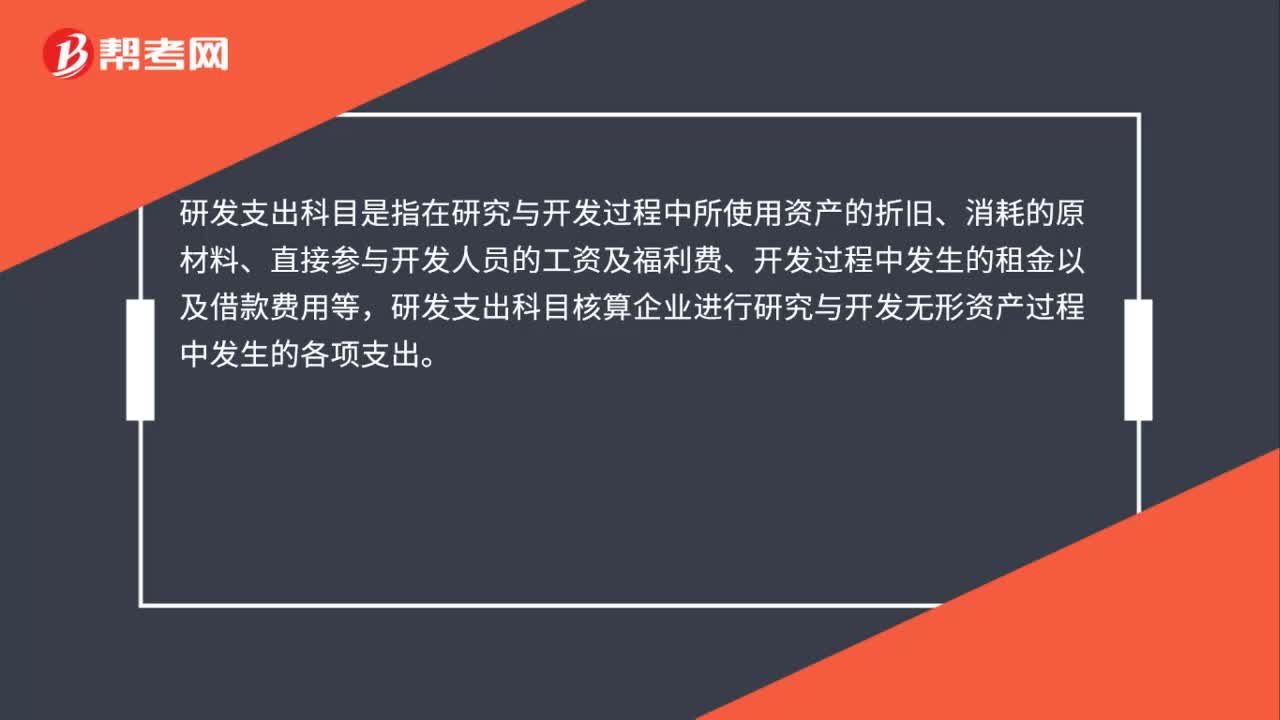

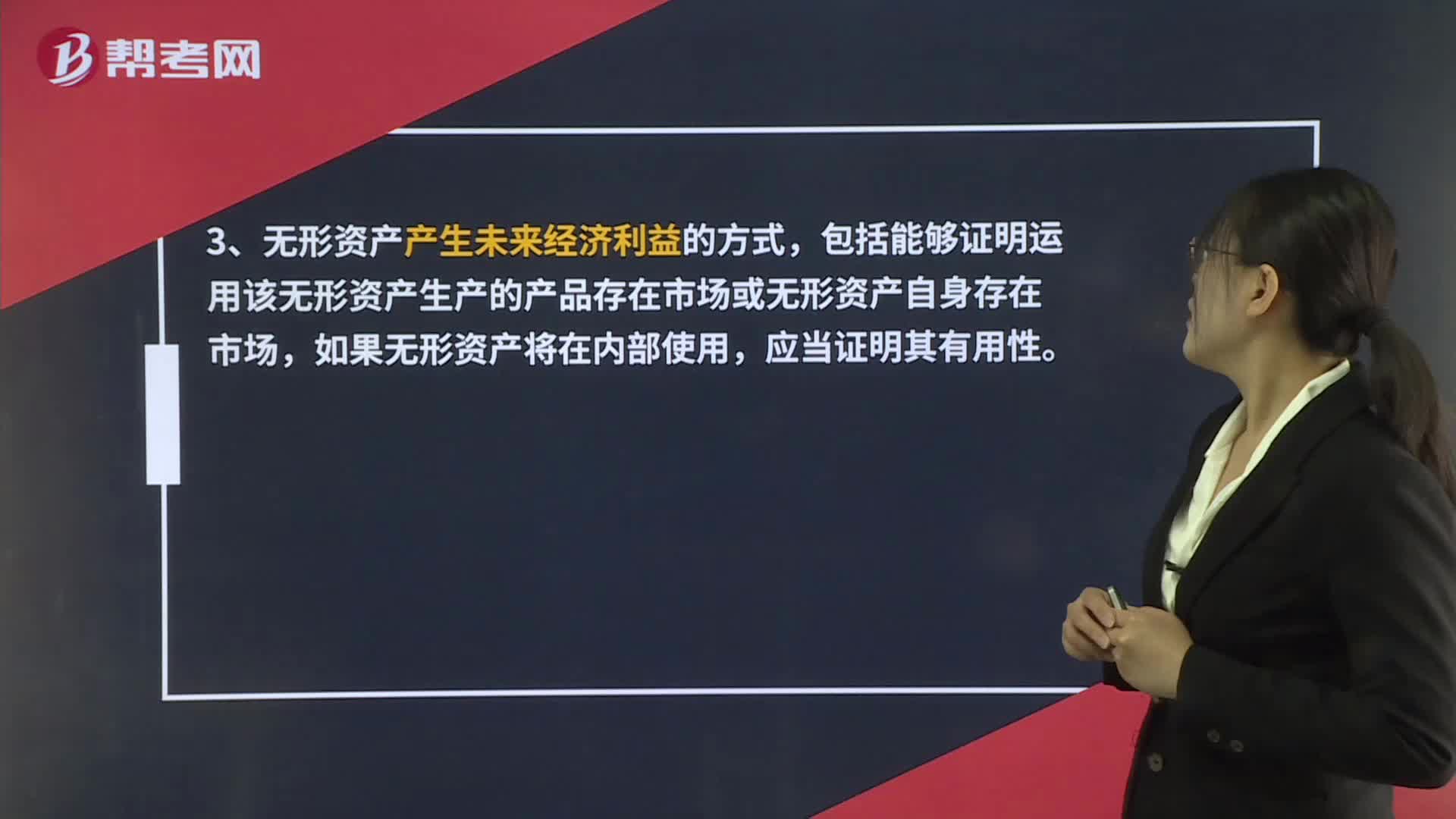

01:46研發(fā)費用資本化審計的話,需要管理層提供哪些資料?:研發(fā)費用資本化審計的話,1、完成該項無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性。2、具有完成該無形資產(chǎn)并使用或出售的意圖。3、無形資產(chǎn)產(chǎn)生未來經(jīng)濟利益的方式,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場,如果無形資產(chǎn)將在內(nèi)部使用,以完成該無形資產(chǎn)的開發(fā),并有能力使用或出售該無形資產(chǎn)。5、歸屬于無形資產(chǎn)開發(fā)階段的支出能夠可靠計量,實務(wù)中如果要進(jìn)行研發(fā)費用加計扣除。

00:21

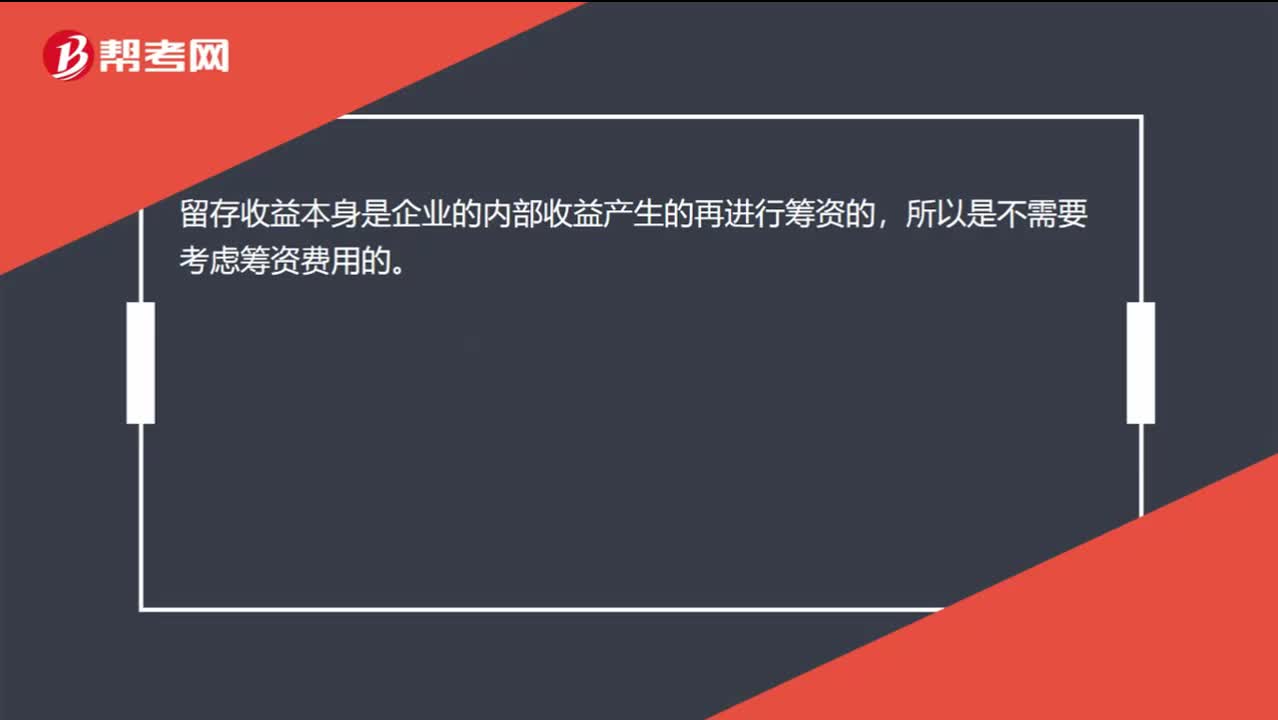

00:21權(quán)益資本成本考慮發(fā)行費用,留存收益資本成本為什么不考慮呢?:權(quán)益資本成本考慮發(fā)行費用,留存收益資本成本為什么不考慮呢?留存收益本身是企業(yè)的內(nèi)部收益產(chǎn)生的再進(jìn)行籌資的,所以是不需要考慮籌資費用的。

02:36

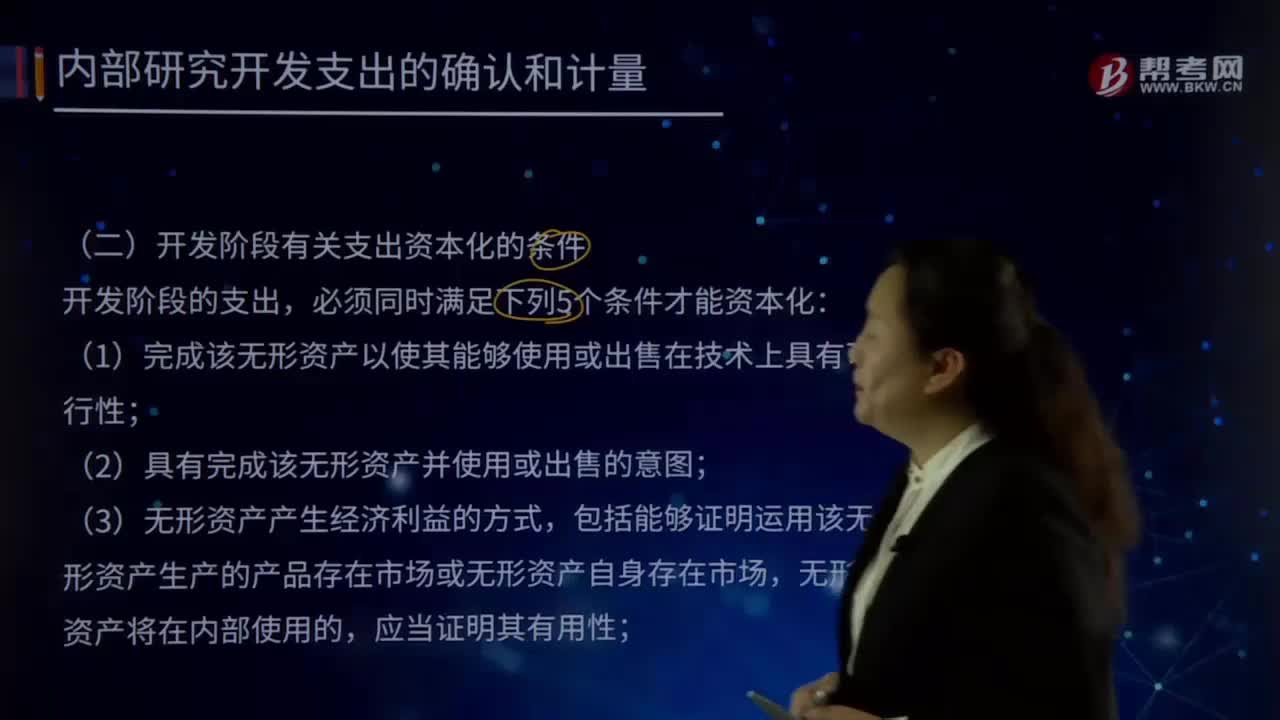

02:36開發(fā)階段有關(guān)支出資本化的條件有哪些?:(1)完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性,企業(yè)的管理當(dāng)局應(yīng)能夠說明其持有擬開發(fā)無形資產(chǎn)的目的,并具有完成該項無形資產(chǎn)開發(fā)并使其能夠使用或出售的可能性,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場。①為完成該項無形資產(chǎn)開發(fā)具有技術(shù)上的可靠性。必須有確鑿證據(jù)證明企業(yè)繼續(xù)開發(fā)該項無形資產(chǎn)有足夠的技術(shù)支持和技術(shù)能力。

00:29

00:29生產(chǎn)成本制造費用是什么?:生產(chǎn)成本制造費用是什么?制造費用和生產(chǎn)成本都屬于成本類科目,制造費用是用來歸集和分配企業(yè)生產(chǎn)車間或分廠為組織和管理生產(chǎn)所發(fā)生的間接費用,生產(chǎn)成本指的是生產(chǎn)活動的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日