下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:04

14:04分步法成本核算的一般程序是什么?:根據(jù)成本管理對各生產(chǎn)步驟成本資料的不同要求(如是否要求計算半成品成本)和簡化核算的要求,各生產(chǎn)步驟成本的計算和結(jié)轉(zhuǎn),逐步結(jié)轉(zhuǎn)分步法是為了分步計算半成品成本而采用的一種分步法。也稱計算半成品成本分步法,逐步計算并結(jié)轉(zhuǎn)半成品成本。直到最后加工步驟完成才能計算產(chǎn)成品成本的一種方法:平行結(jié)轉(zhuǎn)分步法也稱不計算半成品成本分步法,將相同產(chǎn)品的各步驟成本明細賬中的這些份額平行結(jié)轉(zhuǎn)、匯總:

02:15

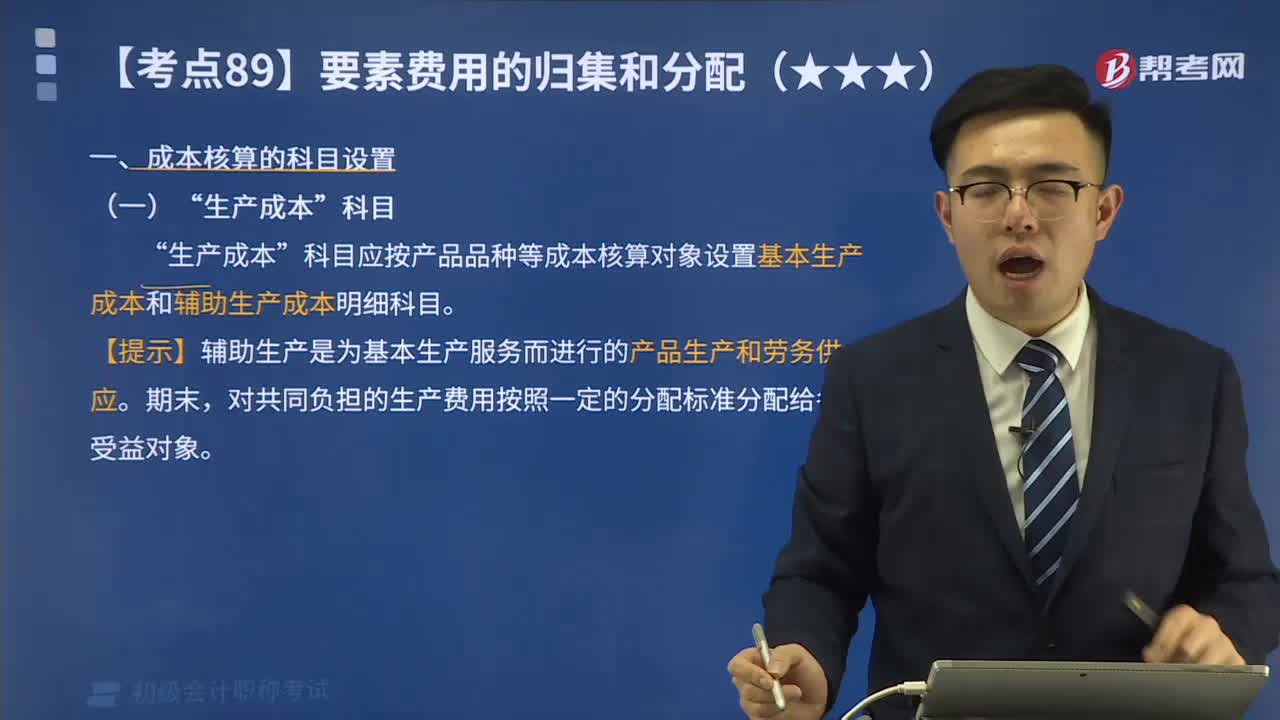

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應按產(chǎn)品品種等成本核算對象設置基本生產(chǎn)成本和輔助生產(chǎn)成本明細科目”生產(chǎn)成本科目核算企業(yè)進行工業(yè)性生產(chǎn)所發(fā)生的各項生產(chǎn)費用。該科目設置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進行的產(chǎn)品生產(chǎn)發(fā)生的費用。用于計算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務而進行的產(chǎn)品生產(chǎn)和勞務供應發(fā)生的費用;

00:54

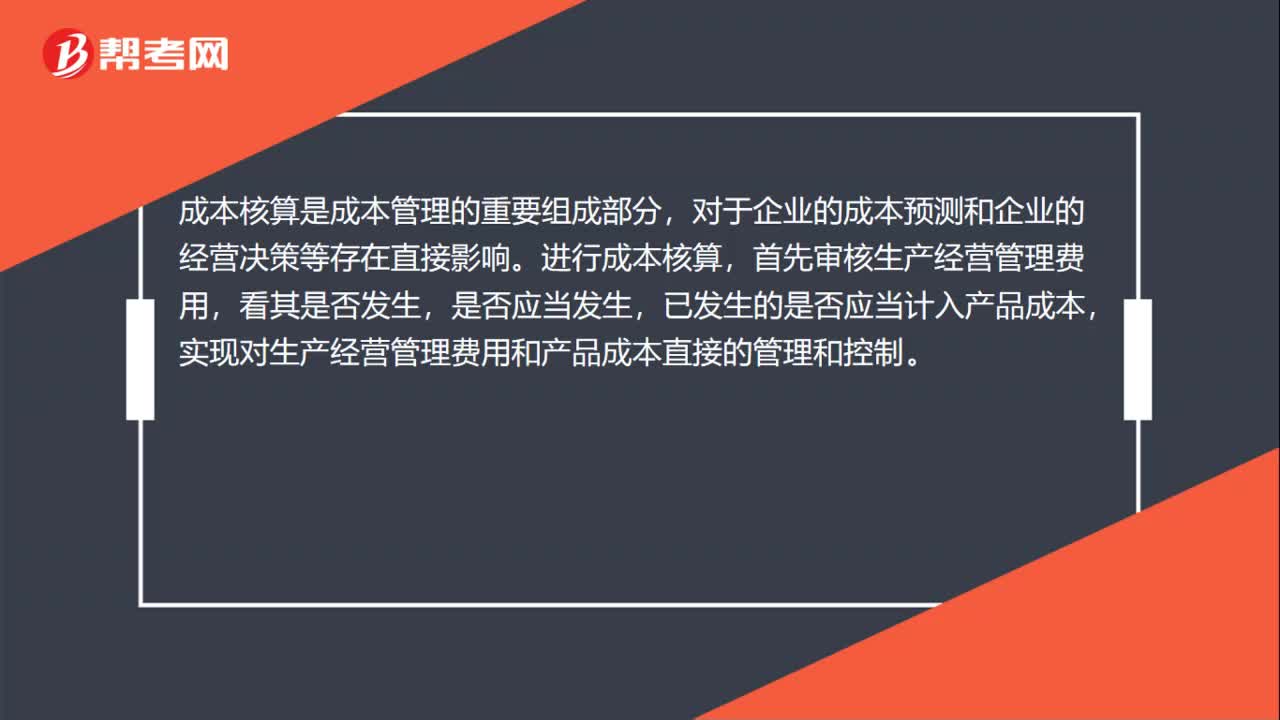

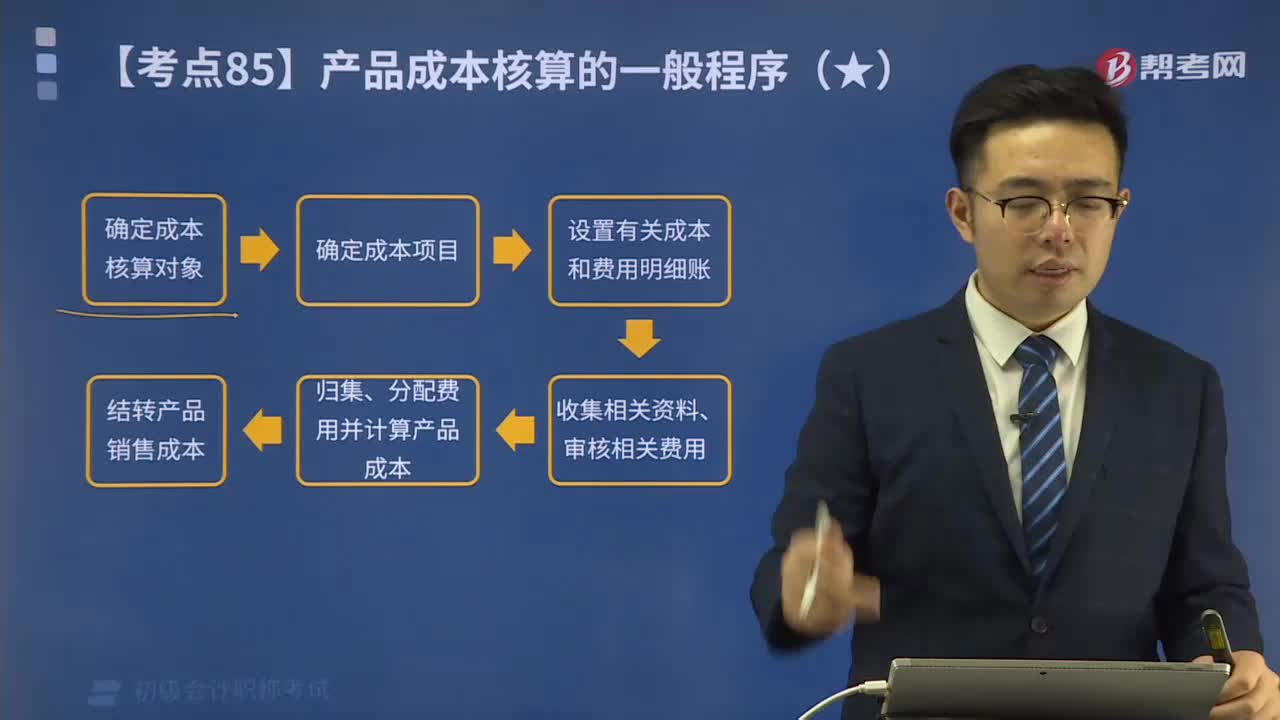

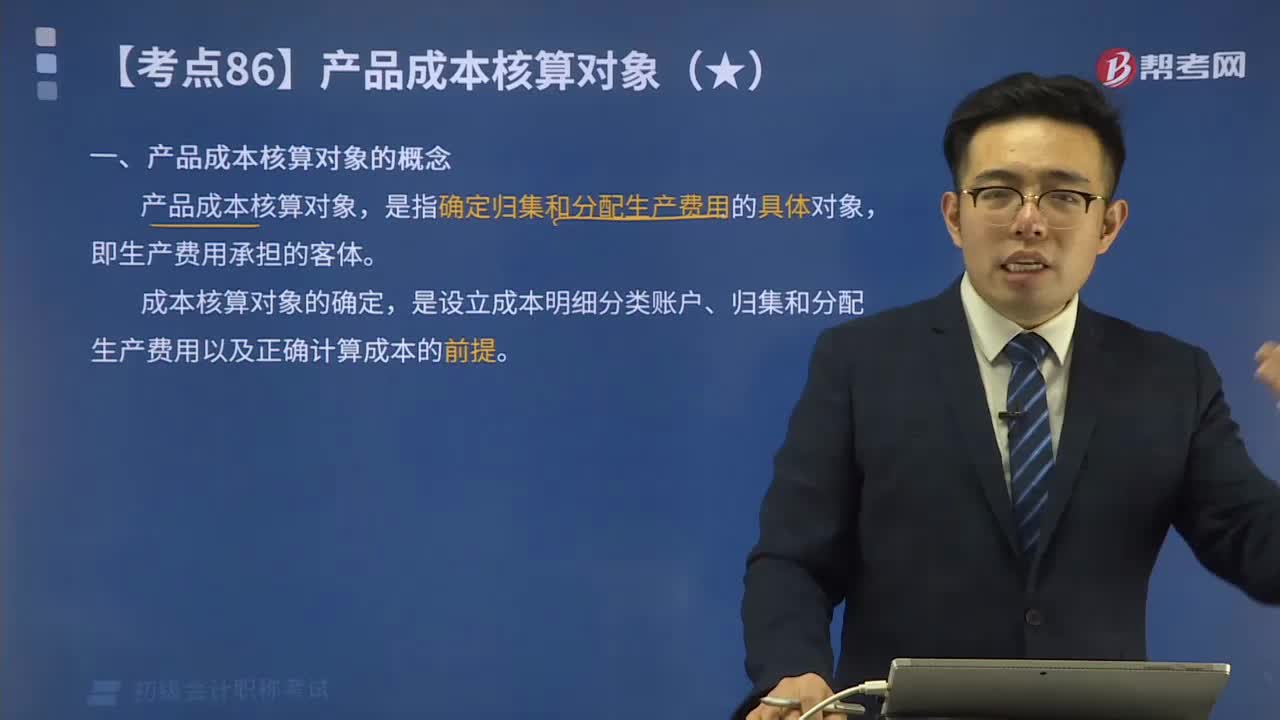

00:54產(chǎn)品成本核算對象是指什么?:產(chǎn)品成本核算對象是指什么?產(chǎn)品成本核算對象,是指確定歸集和分配生產(chǎn)費用的具體對象,是設立成本明細分類賬戶、歸集和分配生產(chǎn)費用以及正確計算成本的前提。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對象。

00:46

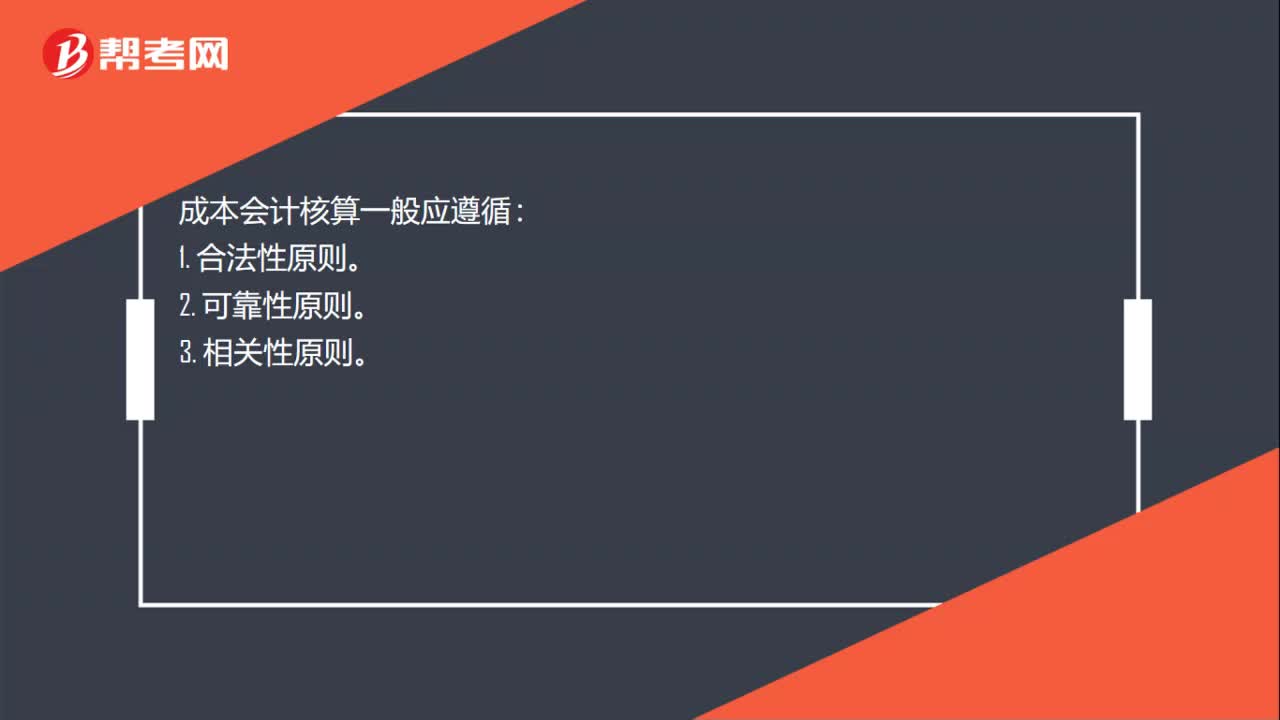

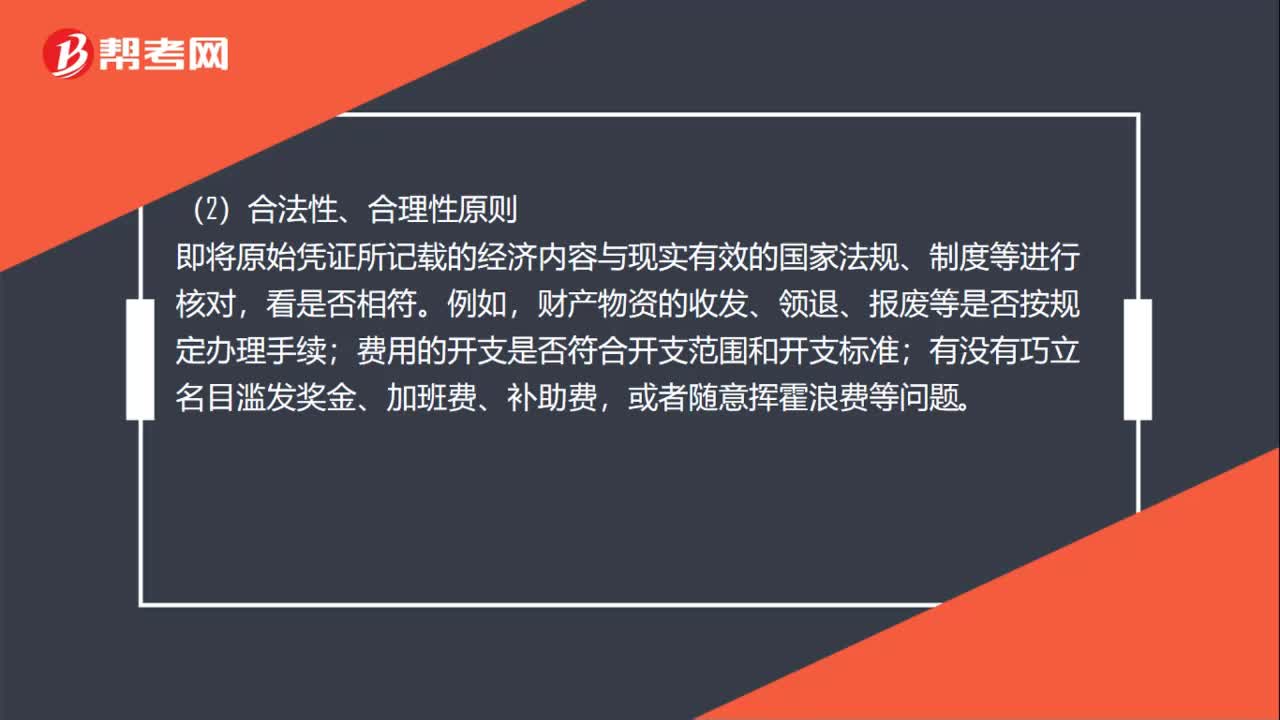

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會計政策和會計估計一經(jīng)確定,計算成本應遵循的原則和要求。指計入成本的費用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費用不能計入成本。真實性就是所提供的成本信息與客觀的經(jīng)濟事項相一致,包括成本信息的有用性和及時性。有用性是指成本核算要為管理當局提供有用的信息,為成本管理、預測、決策服務。分別計算各期產(chǎn)品的成本。

00:15

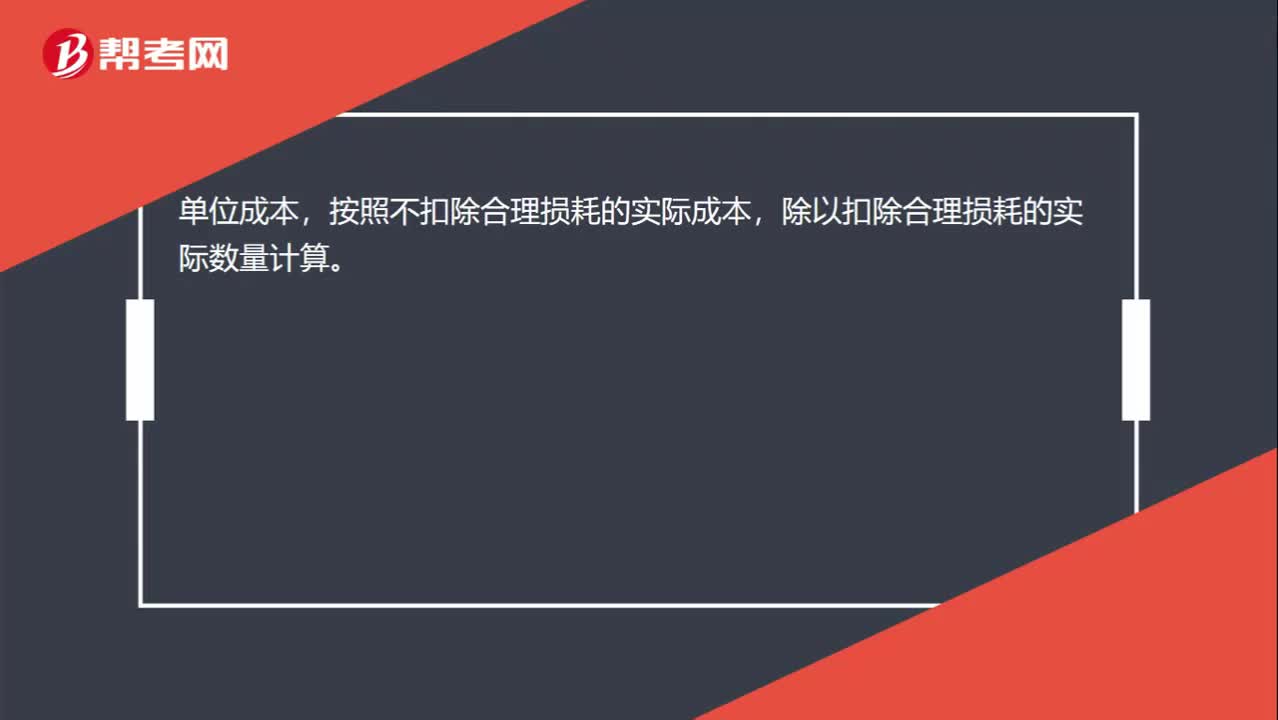

00:15原材料實際單位成本如何計算?:原材料實際單位成本如何計算?單位成本,按照不扣除合理損耗的實際成本,除以扣除合理損耗的實際數(shù)量計算。

00:12

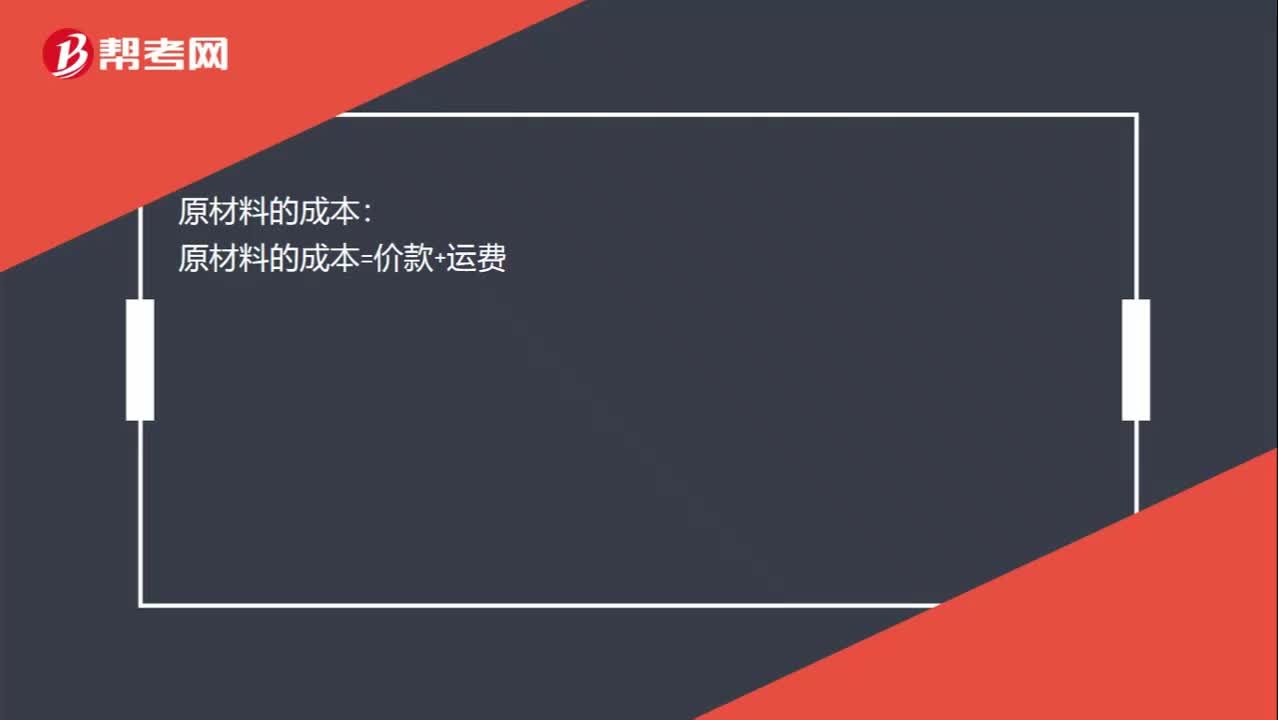

00:12原材料的成本怎么計算?:原材料的成本怎么計算?原材料的成本:原材料的成本=價款+運費

01:56

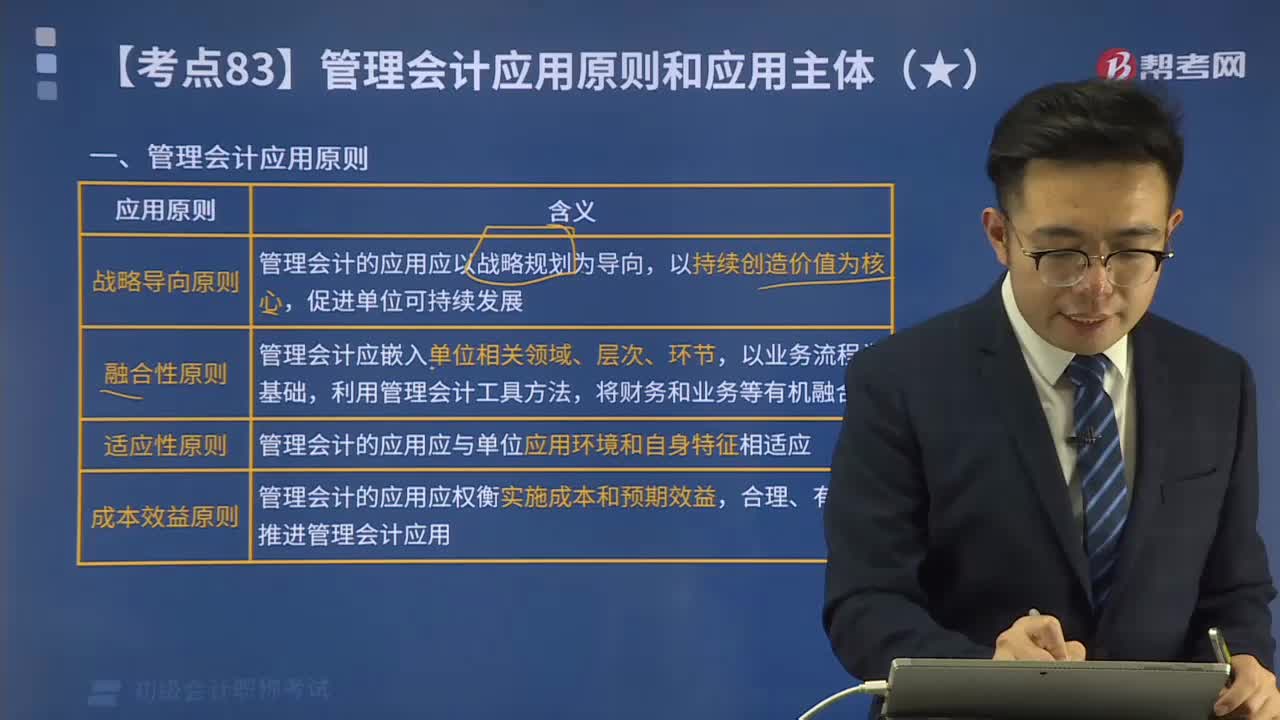

01:56管理會計應用原則包括哪些?:管理會計應用原則包括哪些?管理會計應用原則包括戰(zhàn)略導向原則、融合性原則、適應性原則和成本效益原則。戰(zhàn)略導向原則是指管理會計的應用應以戰(zhàn)略規(guī)劃為導向,融合性原則是指管理會計應嵌入單位相關領域、層次、環(huán)節(jié),利用管理會計工具方法,適應性原則是指管理會計的應用應與單位應用環(huán)境和自身特征相適應。成本效益原則是指管理會計的應用應權(quán)衡實施成本和預期效益,合理、有效地推進管理會計應用。

02:13

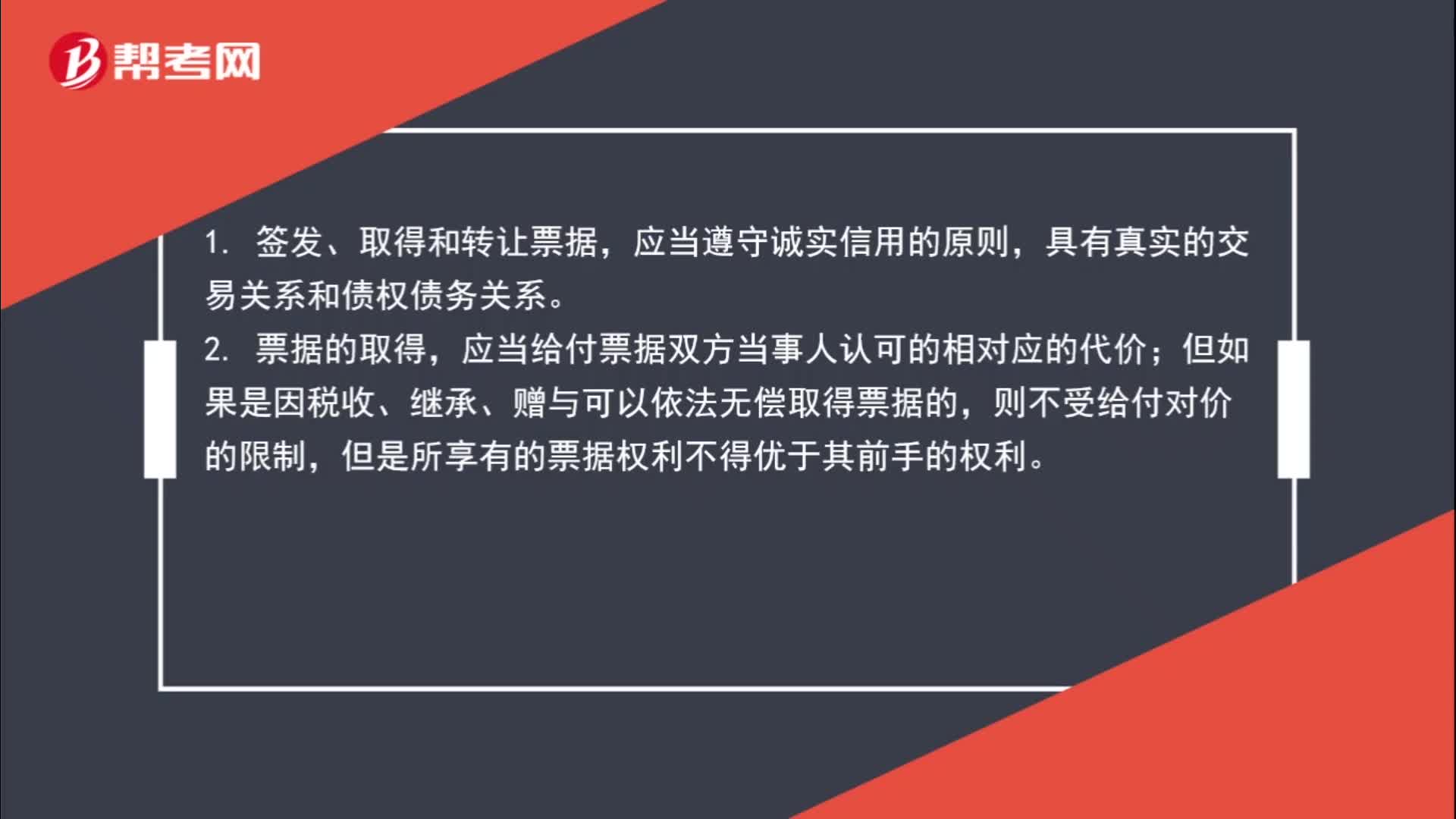

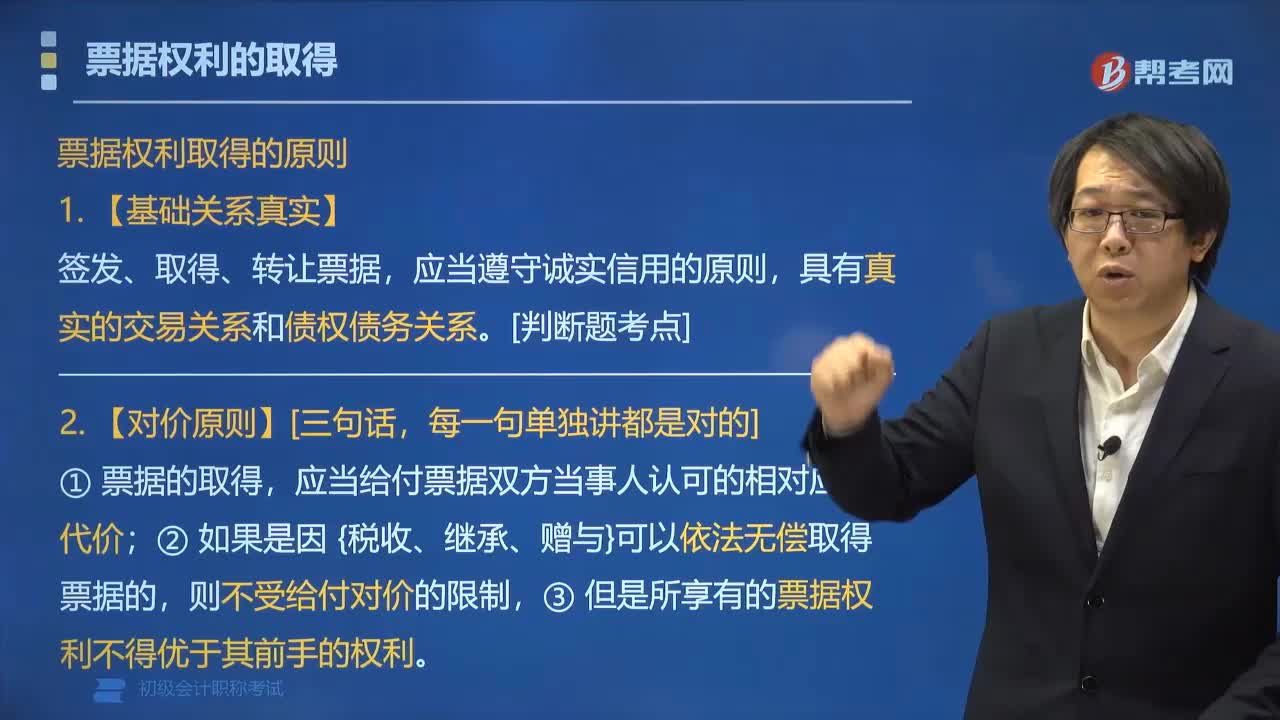

02:13關于票據(jù)的取得應遵循哪些規(guī)定?:關于票據(jù)的取得應遵循哪些規(guī)定?1. 簽發(fā)、取得和轉(zhuǎn)讓票據(jù),應當給付票據(jù)雙方當事人認可的相對應的代價;但如果是因稅收、繼承、贈與可以依法無償取得票據(jù)的,3. 取得票據(jù)但不享有票據(jù)權(quán)利的情形。出于惡意取得票據(jù)的;(2)持票人因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)的。票據(jù)債務人可以拒絕履行義務;(2)票據(jù)債務人可以對不履行約定義務的與自己有直接債權(quán)債務關系的持票人進行抗辯。

10:23

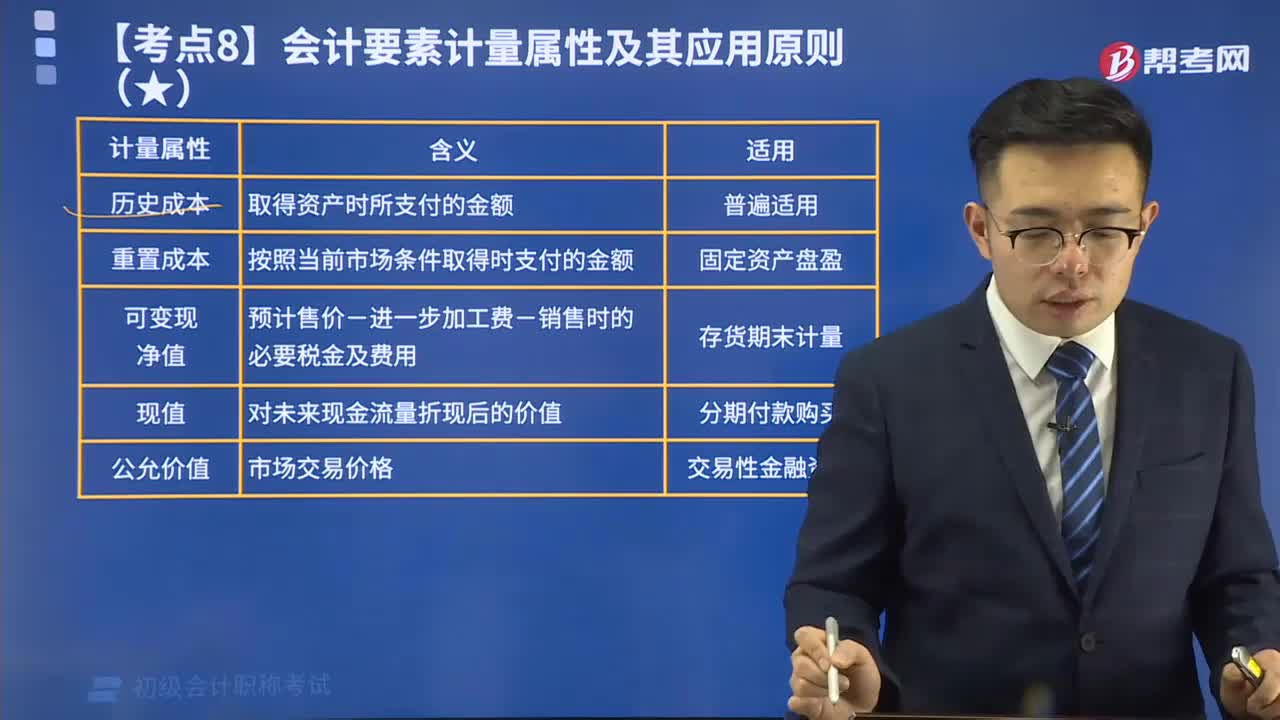

10:23會計要素計量屬性及其應用原則有哪些?:會計要素計量屬性及其應用原則有哪些?會計計量是為了將符合確認條件的會計要素登記入賬并列報于財務報表而確定其金額的過程。會計要素計量屬性有歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值。企業(yè)在對會計要素進行計量時,企業(yè)會計準則允許采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,應當保證所確定的會計要素金額能夠取得并可靠計量,取得資產(chǎn)時所支付的金額,按照當前市場條件取得時支付的金額。

03:49

03:49票據(jù)權(quán)利的取得要遵循哪些原則?:票據(jù)權(quán)利的取得要遵循哪些原則?票據(jù)權(quán)利的取得要遵循基礎關系真實原則、對價原則、善意原則。簽發(fā)、取得、轉(zhuǎn)讓票據(jù),應當給付票據(jù)雙方當事人認可的相對應的代價。出于惡意取得票據(jù)的。(3)持票人因重大過失取得不符合法律規(guī)定的票據(jù)的,票據(jù)持有人不得享有票據(jù)權(quán)利的有();B.明知前手欺詐手段取得票據(jù)而出于惡意取得票據(jù)的。C.因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)D.自合法取得票據(jù)的前手處因贈與取得票據(jù)的

07:02

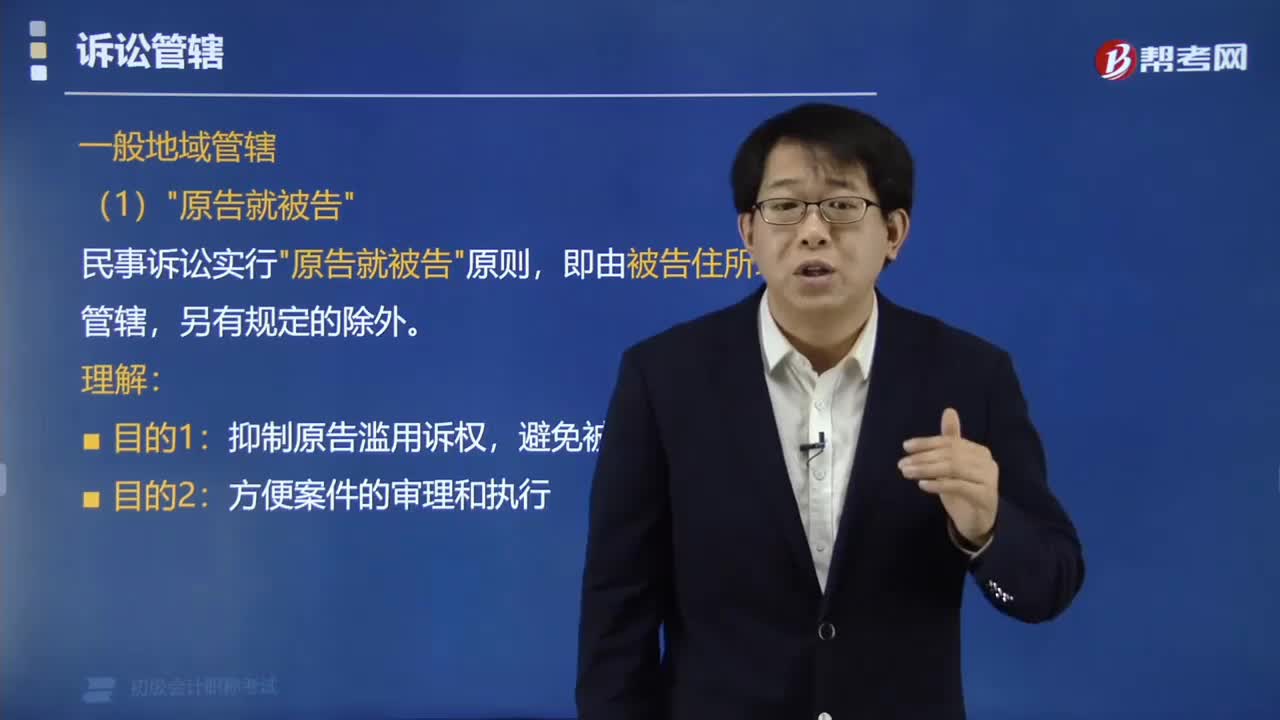

07:02一般地域管轄實行什么原則?:一般地域管轄實行什么原則?各級法院的轄區(qū)和各級行政區(qū)劃是一致的。原告向被告住所地法院起訴。(被告地)“民事訴訟實行”即由被告住所地法院管轄。抑制原告濫用訴權(quán)。方便案件的審理和執(zhí)行“(原告地):下列民事訴訟案件。由原告住所地法院管轄。(1)對不在中國領域內(nèi)居住的人提起的身份關系訴訟。(2)對下落不明或宣告失蹤的人提起的身份關系訴訟,(3)對被采取強制性教育措施或者被監(jiān)禁的人提起訴訟;

00:30

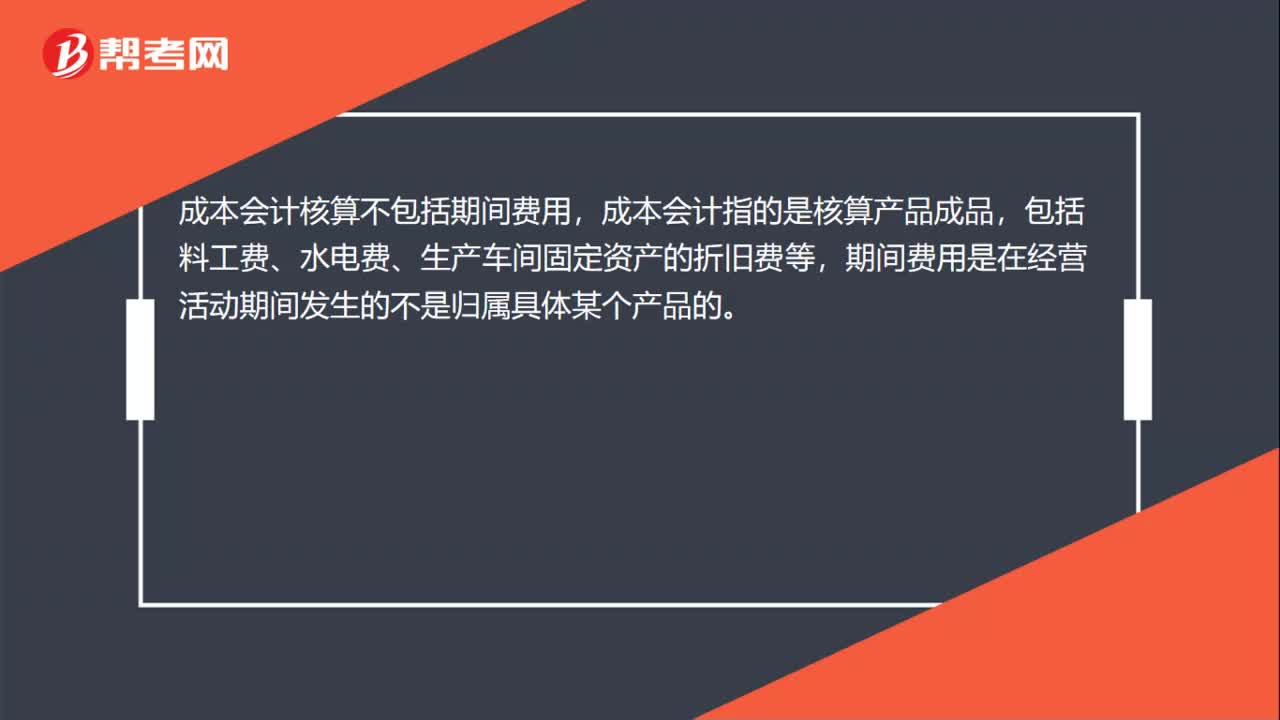

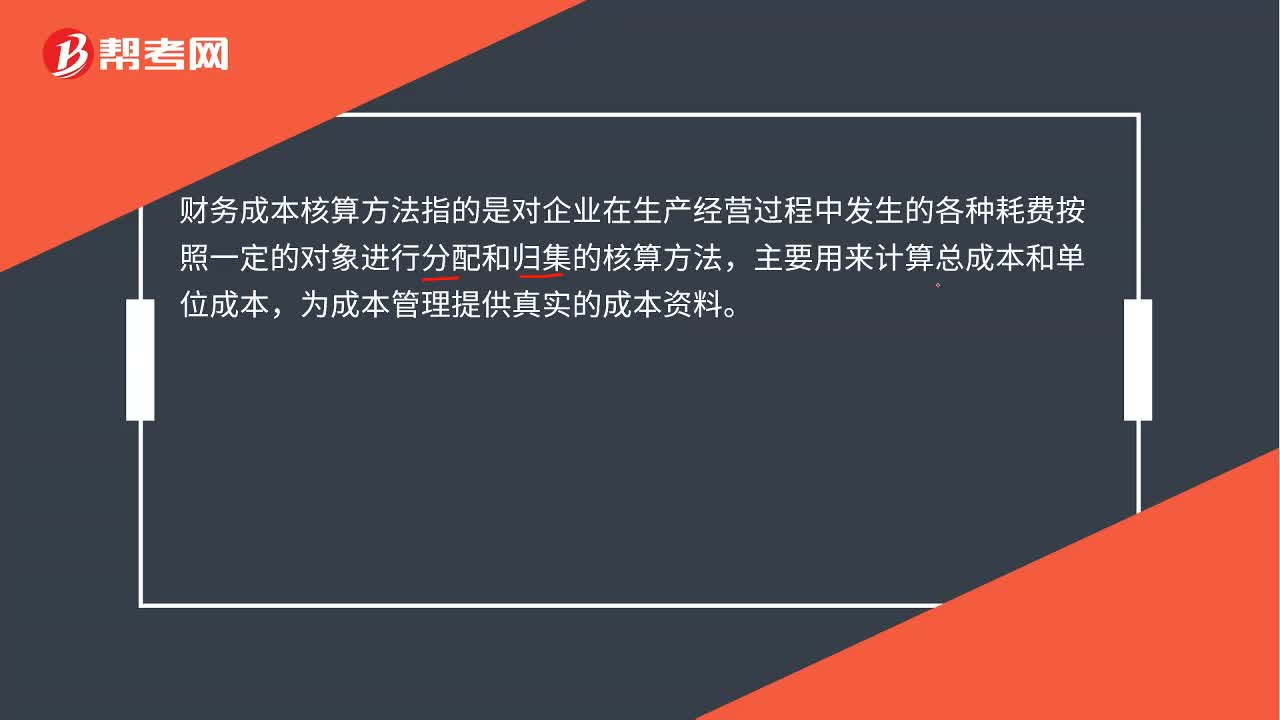

00:30財務成本核算方法是什么?:財務成本核算方法是什么?財務成本核算方法指的是對企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實的成本資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日