下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:55

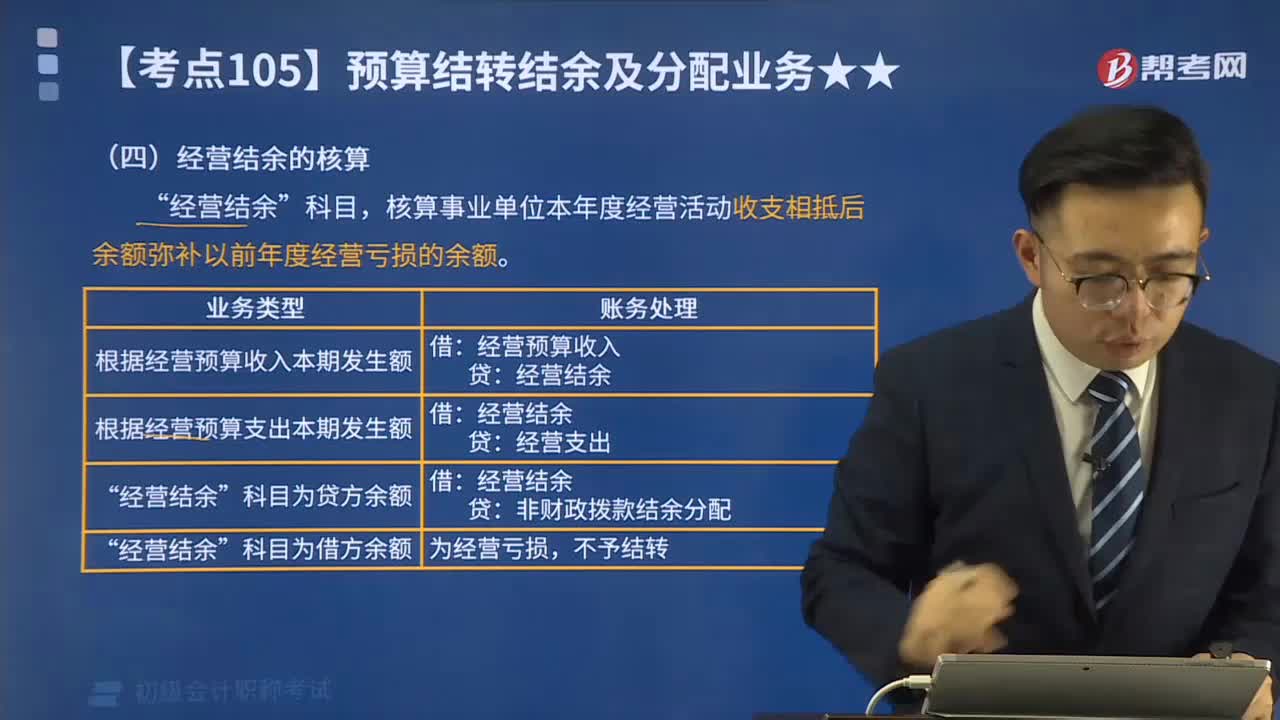

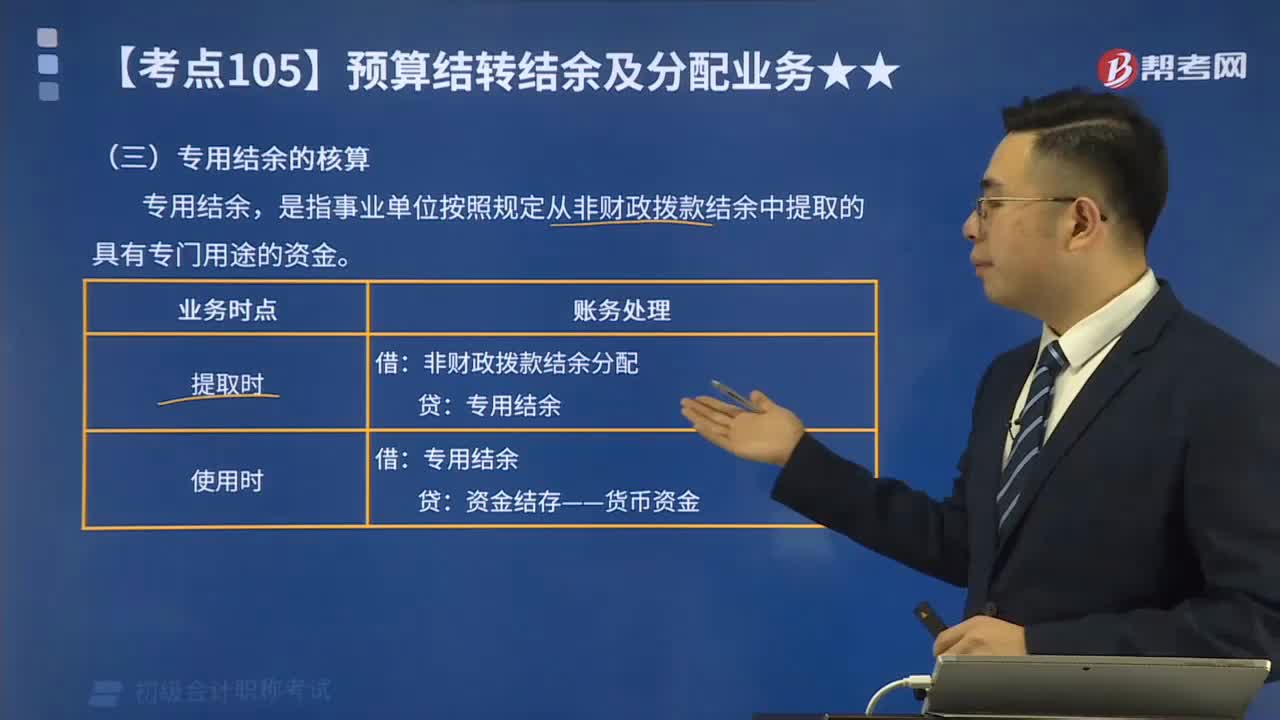

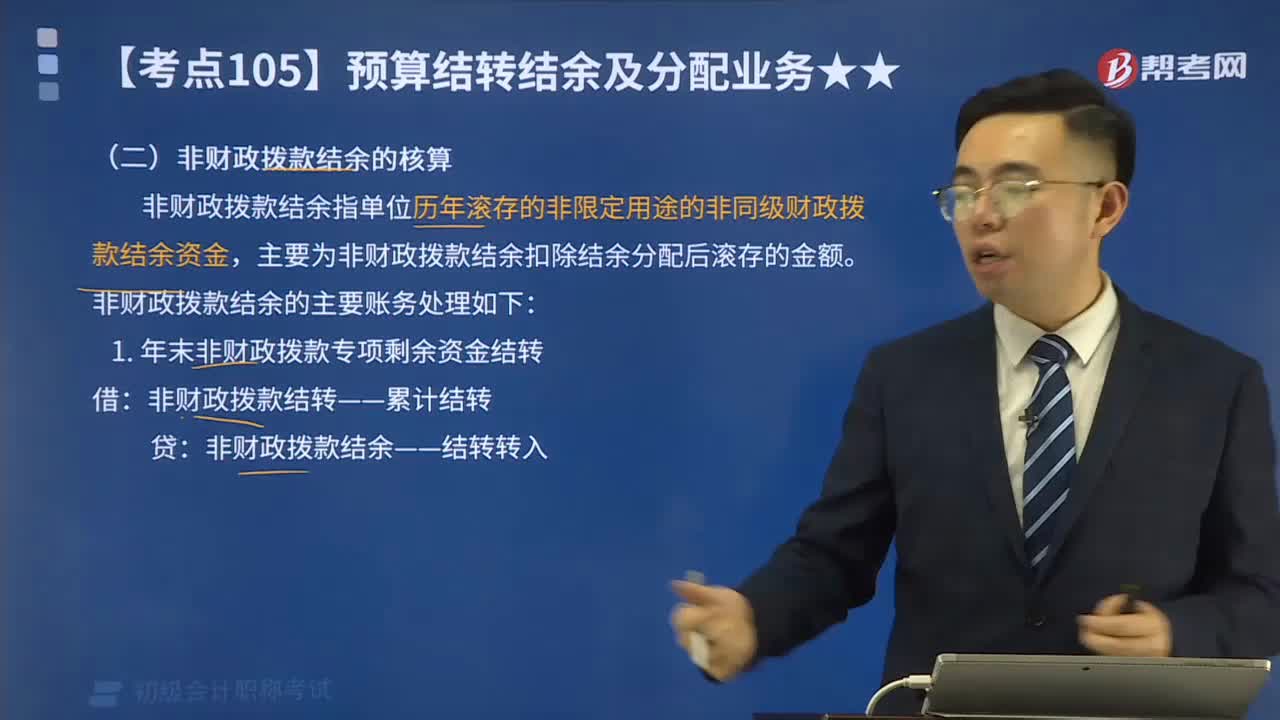

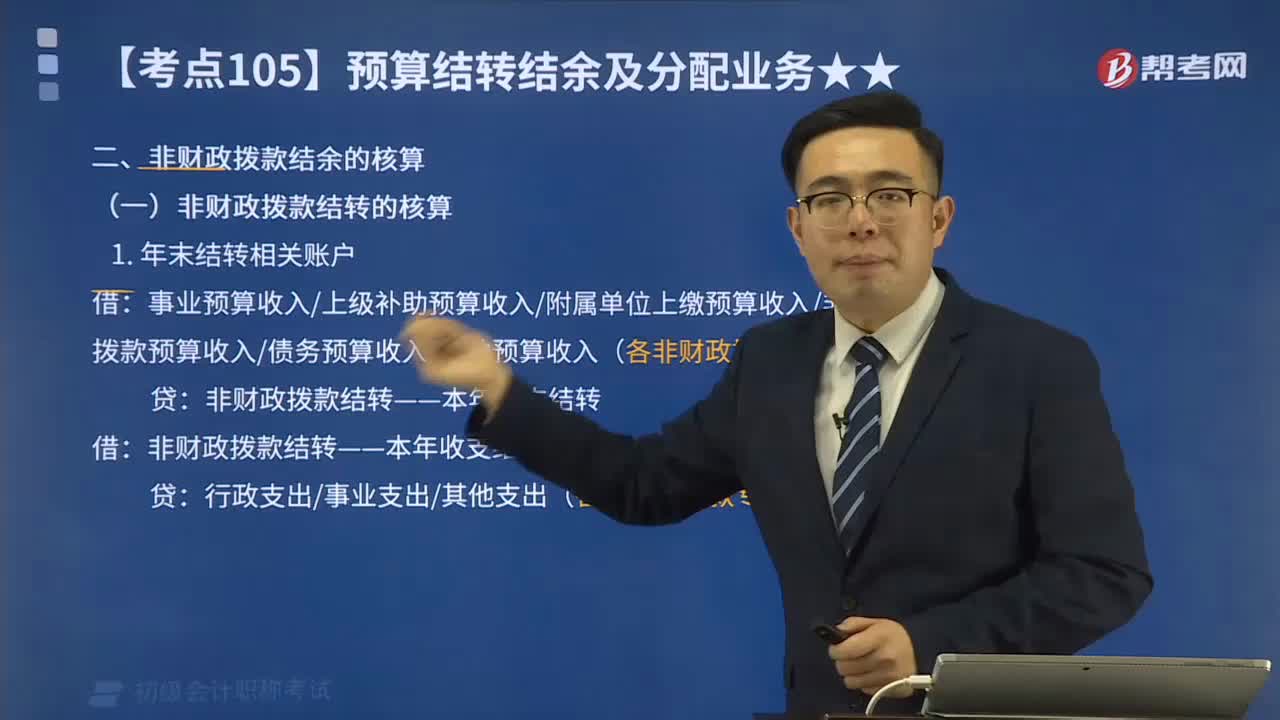

02:55什么是非財政撥款結轉的核算?:什么是非財政撥款結轉的核算?單位在預算會計中應當嚴格區(qū)分財政撥款結轉結余和非財政撥款結轉結余。非財政撥款結轉結余通過設置“非財政撥款結轉”非財政撥款結余”專用結余”經營結余”非財政撥款結余分配”等科目核算。1.年末結轉相關賬戶:事業(yè)預算收入上級補助預算收入附屬單位上繳預算收入非同級財政撥款預算收入債務預算收入其他預算收入(各非財政撥款專項資金收入):非財政撥款結轉——本年收支結轉貸

03:16

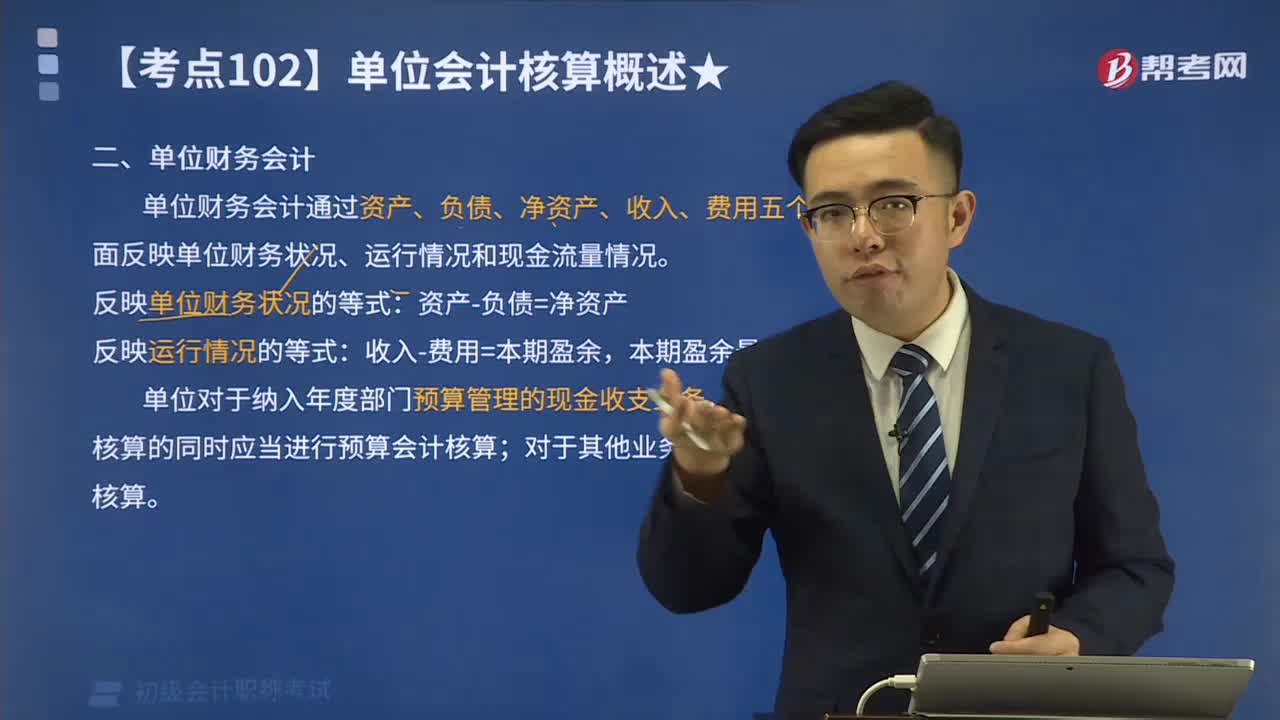

03:16單位財務會計主要核算什么?:單位財務會計主要核算什么?單位財務會計通過資產、負債、凈資產、收入、費用五個要素,全面反映單位財務狀況、運行情況和現金流量情況。反映單位財務狀況的等式:單位對于納入年度部門預算管理的現金收支業(yè)務;在采用財務會計核算的同時應當進行預算會計核算,僅需進行財務會計核算,事業(yè)單位財務會計是以某一企業(yè)為主體,核算內容只能是本企業(yè)所發(fā)生的經濟活動;一切與本企業(yè)經濟活動相聯(lián)系的、應歸屬于對方的核算內容。

03:05

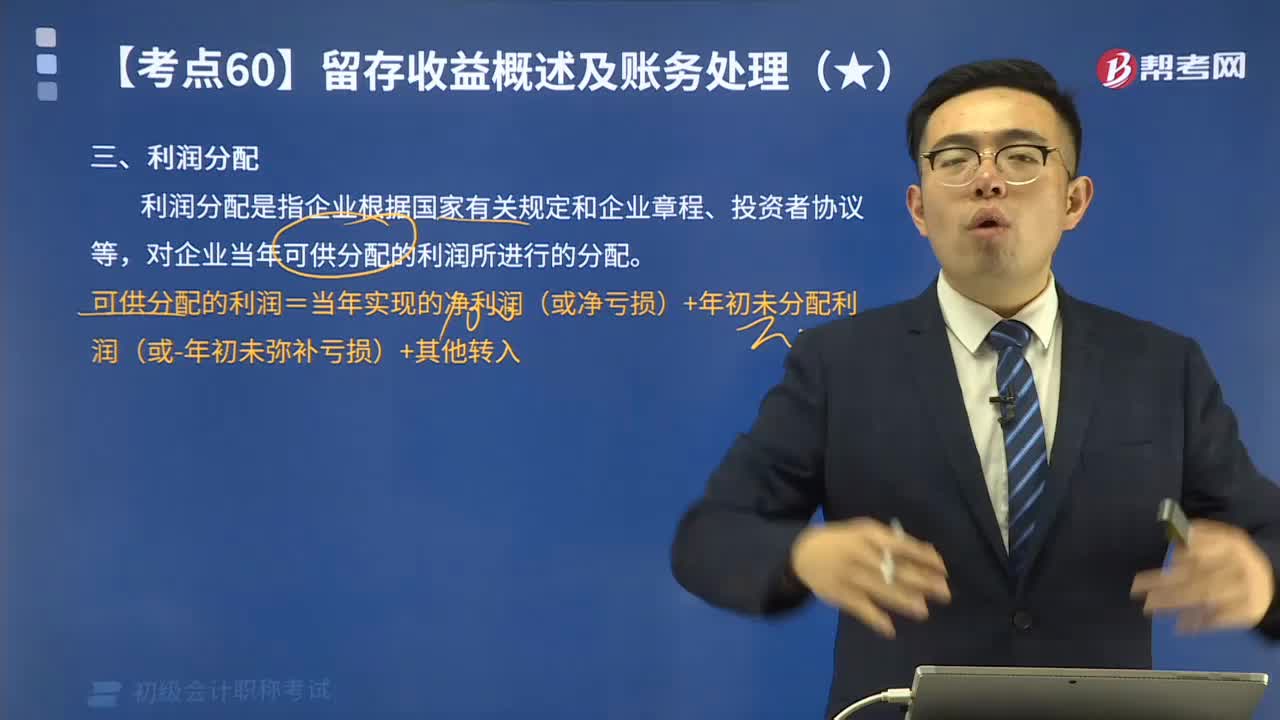

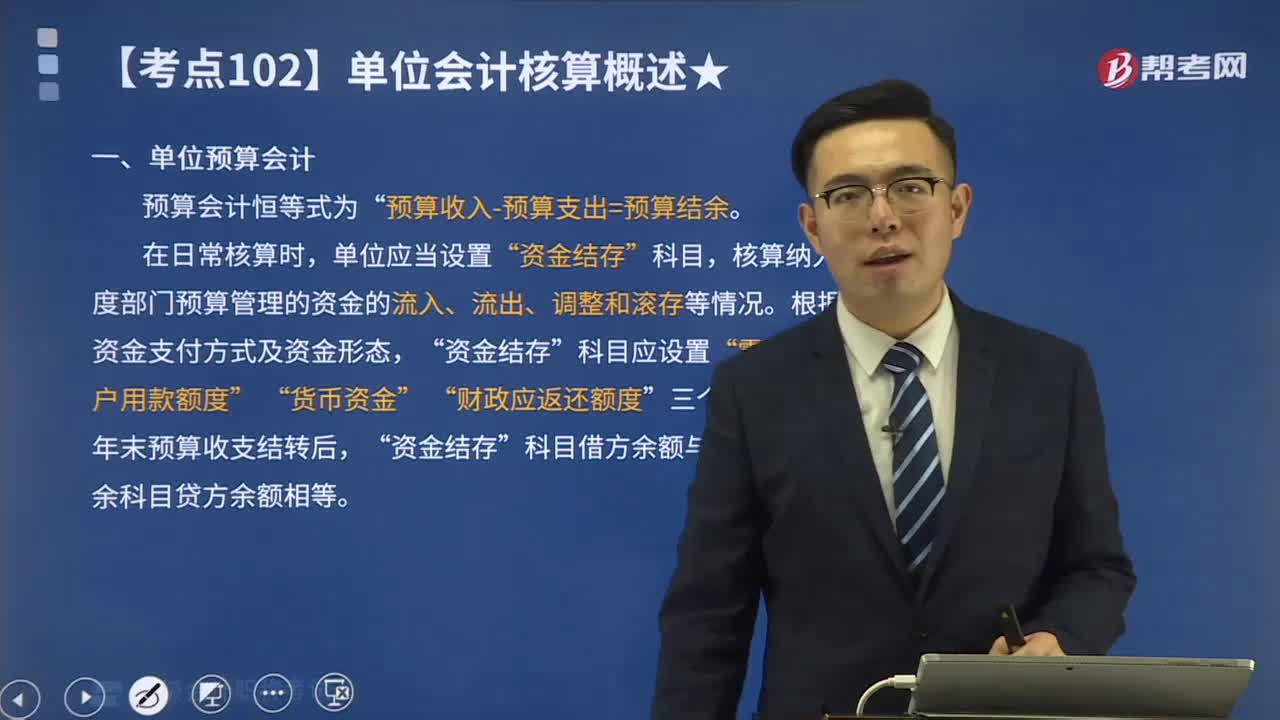

03:05什么是單位預算會計?:什么是單位預算會計?核算納入年度部門預算管理的資金的流入、流出、調整和滾存等情況。年末預算收支結轉后“科目借方余額與預算結轉結余科目貸方余額相等。單位預算會計亦稱事業(yè)虧政單位預算會計,是核算和監(jiān)督各級事業(yè)行政單位預算執(zhí)行情況及其經濟活動情況的一種專業(yè)會計。單位預算會計基本任務是”正確地執(zhí)行單位預算計劃、貫徹國家方針政策。

07:28

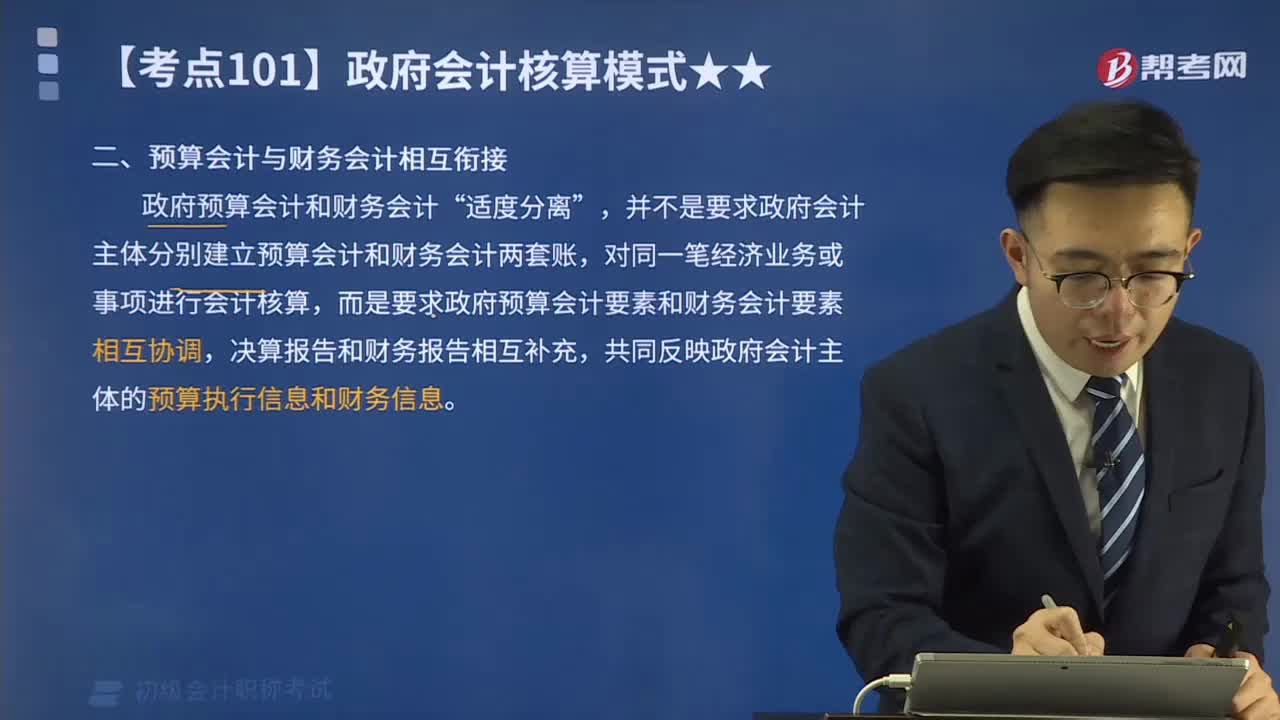

07:28預算會計與財務會計相互銜接是什么意思?:預算會計與財務會計相互銜接是什么意思?政府預算會計和財務會計“并不是要求政府會計主體分別建立預算會計和財務會計兩套賬,對同一筆經濟業(yè)務或事項進行會計核算,而是要求政府預算會計要素和財務會計要素相互協(xié)調,決算報告和財務報告相互補充,共同反映政府會計主體的預算執(zhí)行信息和財務信息,某事業(yè)單位采用國庫授權支付方式購置一項價值為120000元的固定資產,授權支付到賬通知書“應編制如下財務會計分錄。

02:28

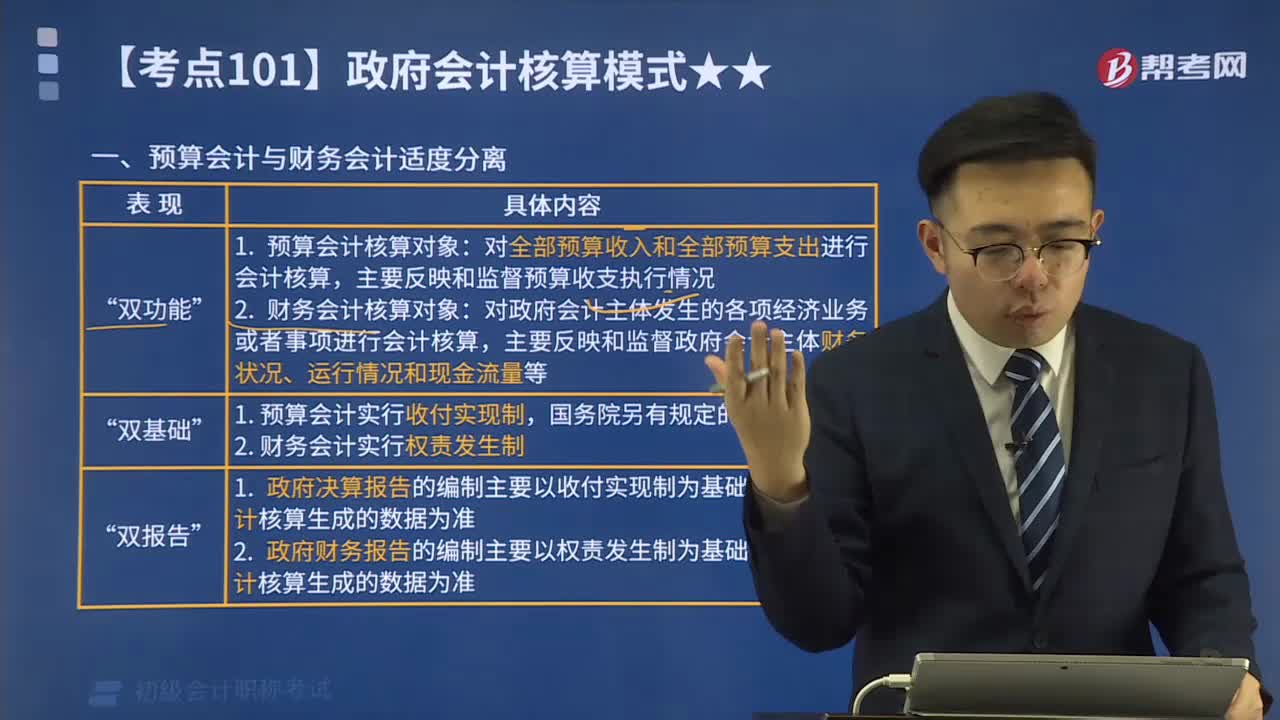

02:28預算會計與財務會計適度分離是什么?:政府會計核算體系中政府預算會計和財務會計適度分離,是指適度分離政府預算會計和財務會計功能,決算報告和財務報告功能,全面反映政府會計主體的預算執(zhí)行信息和財務信息,在同一會計核算系統(tǒng)中實現財務會計和預算會計雙重功能”通過預算會計核算形成決算報告“A.預算報告和財務報告“B.決算報告和財務報告”C.績效報告和預算報告,D.預算報告和決算報告“指的是決算報告和財務報告”

00:34

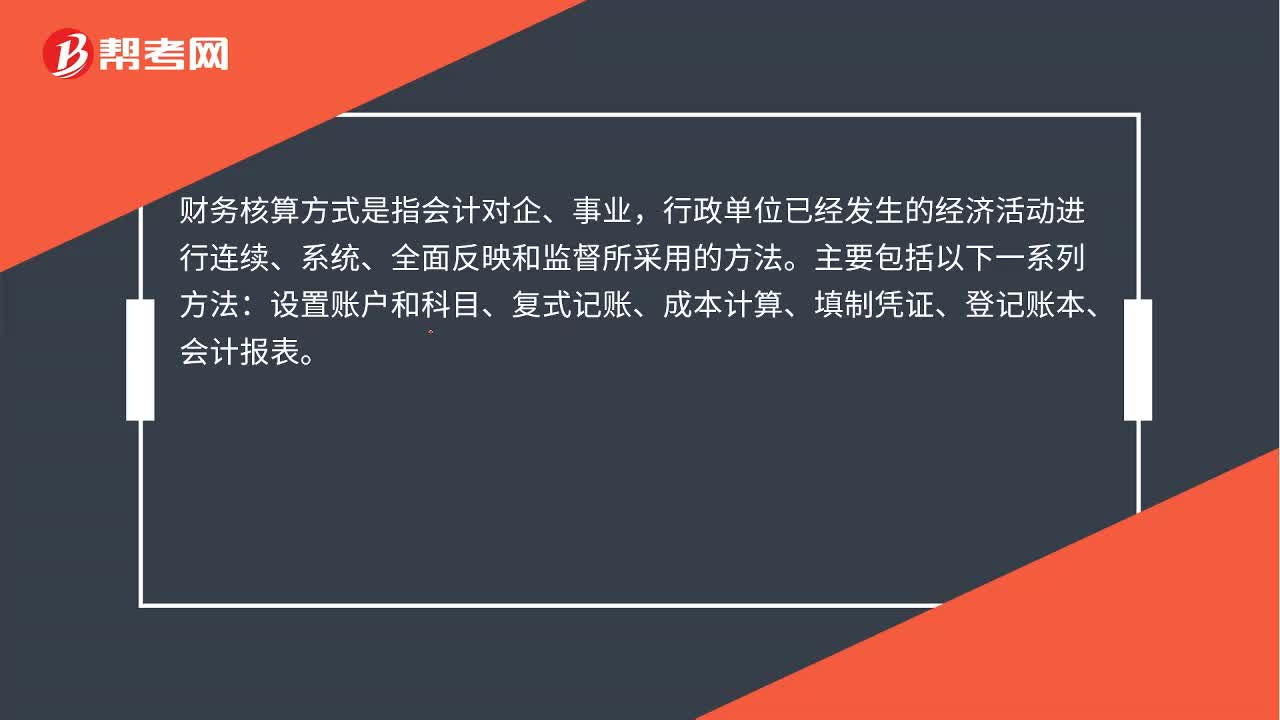

00:34財務核算方式是什么?:財務核算方式是什么?財務核算方式是指會計對企、事業(yè),行政單位已經發(fā)生的經濟活動進行連續(xù)、系統(tǒng)、全面反映和監(jiān)督所采用的方法。主要包括以下一系列方法:設置賬戶和科目、復式記賬、成本計算、填制憑證、登記賬本、會計報表。

00:30

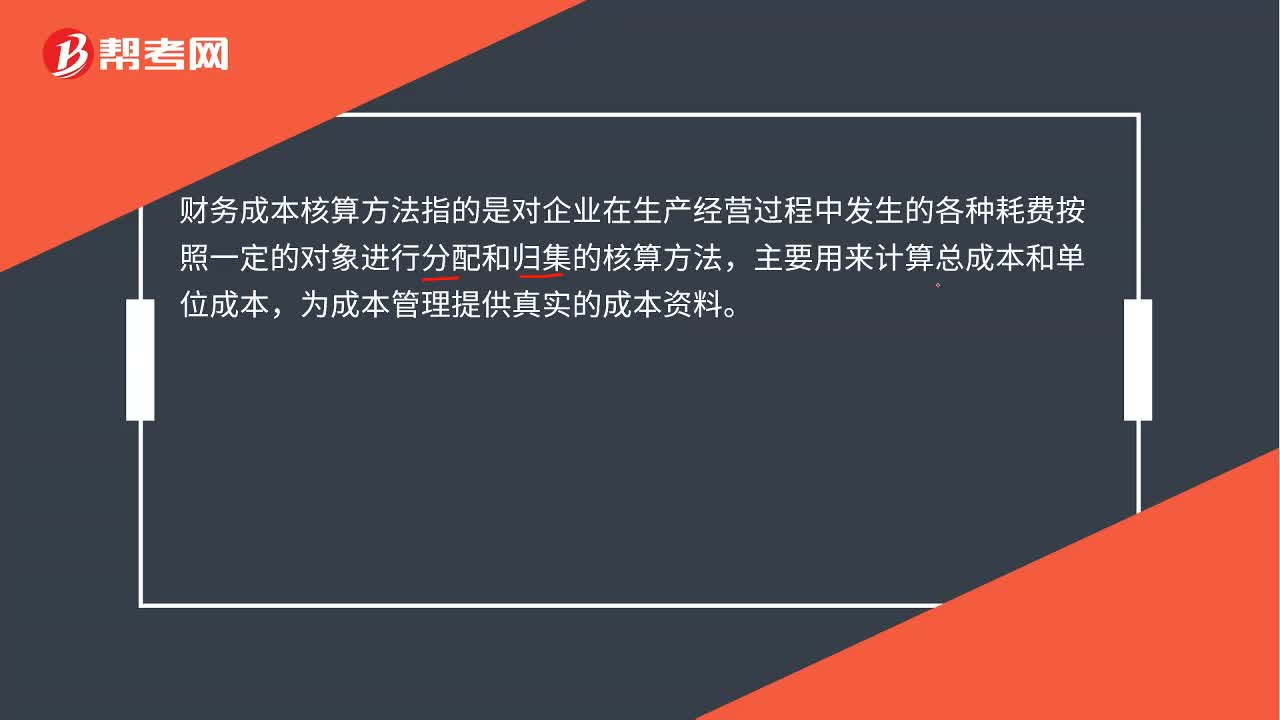

00:30財務成本核算方法是什么?:財務成本核算方法是什么?財務成本核算方法指的是對企業(yè)在生產經營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實的成本資料。

07:10

07:10會計核算包括哪些內容?:會計核算包括會計核算的范圍、會計核算的基本要求、會計核算的基本業(yè)務流程。(6)財務成果的計算和處理【盈虧】。各單位必須根據實際發(fā)生的經濟業(yè)務事項進行會計核算。三、會計核算的基本業(yè)務流程,(1)記賬憑證應當根據經過審核(無誤)的原始憑證及有關資料編制。(2)會計賬簿必須依據經過審核(無誤)的會計憑證登記,【2018年初級會計職稱考試真題】根據會計法律制度的規(guī)定,屬于會計核算內容的有()。

00:42

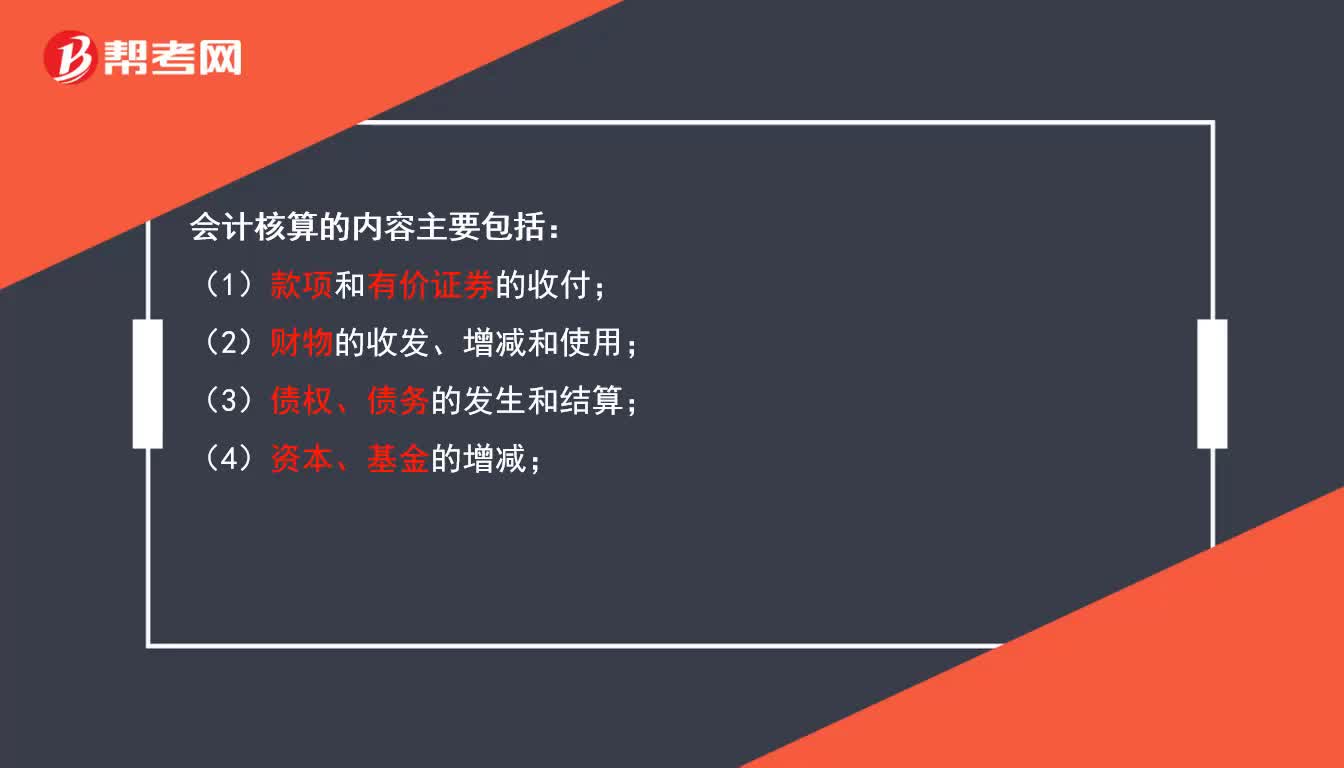

00:42會計核算的內容主要包括什么?:會計核算的內容主要包括:(1)款項和有價證券的收付;(2)財物的收發(fā)、增減和使用;(3)債權、債務的發(fā)生和結算;(4)資本、基金的增減;(5)收入、支出、費用、成本的計算;(6)財務成果的計算和處理;(7)需要辦理會計手續(xù)、進行會計核算的其他事項。

01:35

01:35會計基礎有哪些核算方法?:會計基礎的核算方法。

01:39

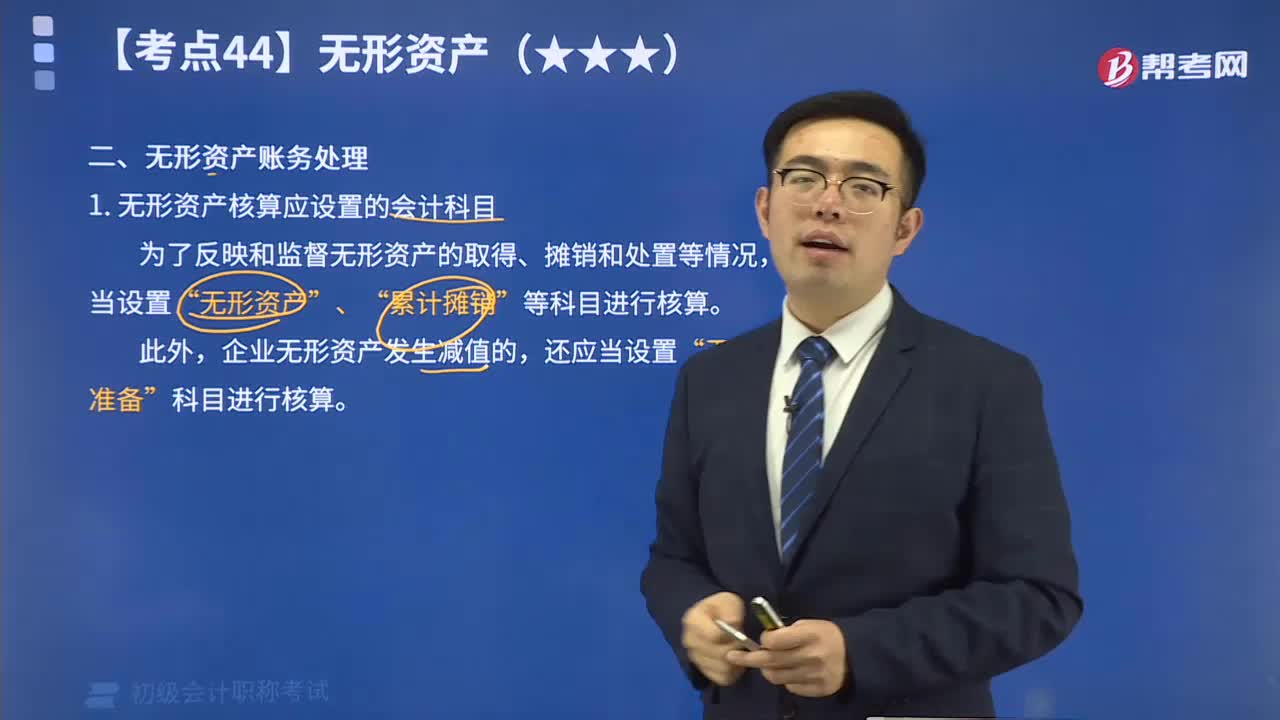

01:39無形資產核算應設置的會計科目有哪些?:無形資產的核算包括:無形資產的取得(外購的、自行開發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無形資產的取得、攤銷和處置等情況,企業(yè)應當設置“無形資產“、“累計攤銷”等科目進行核算。“累計攤銷”科目屬于“無形資產”的調整科目,核算企業(yè)對使用壽命有限的無形資產計提的累計攤銷,貸方登記企業(yè)計提的無形資產攤銷,借方登記處置無形資產轉出的累計攤銷,期末貸方余額,反映企業(yè)無形資產的累計攤銷額。

02:17

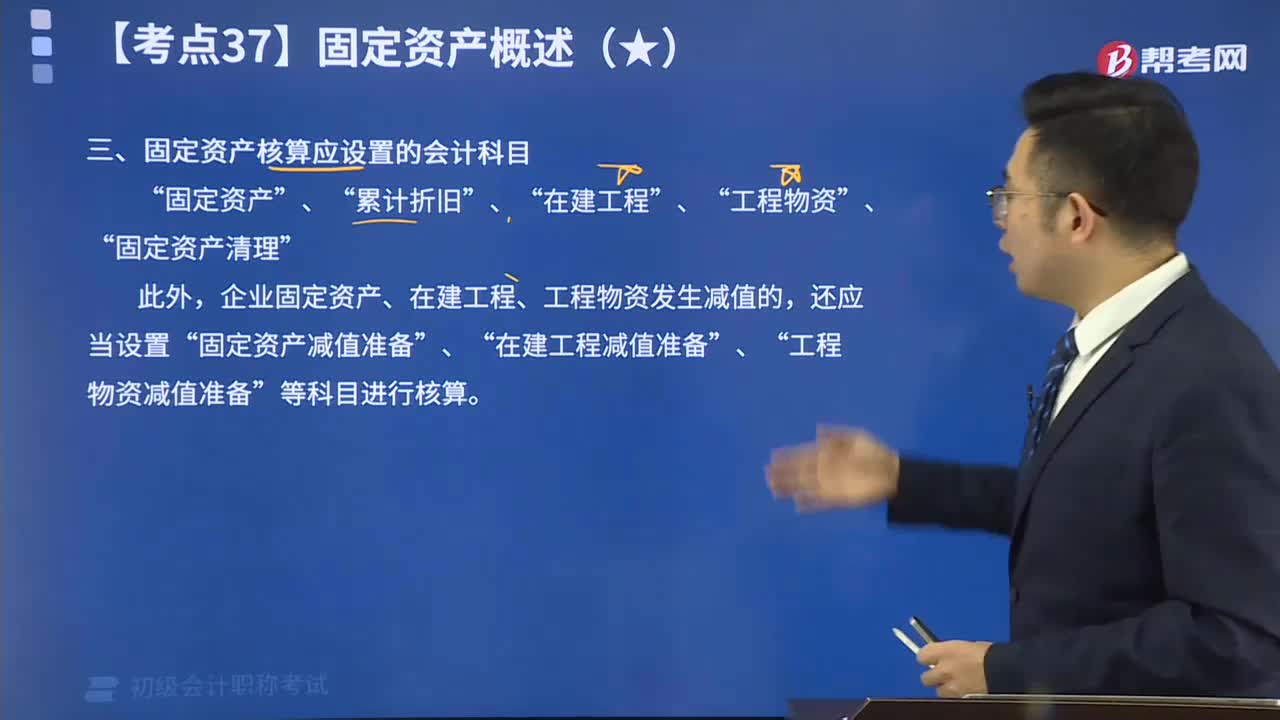

02:17固定資產核算應設置什么會計科目呢?:固定資產核算應設置的會計科目有“固定資產”、“累計折舊”、“在建工程”、“工程物資”、“固定資產清理”。此外,企業(yè)固定資產、在建工程、工程物資發(fā)生減值的,還應當設置“固定資產減值準備”、“在建工程減值準備”、“工程物資減值準備”等科目進行核算。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日