初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:23

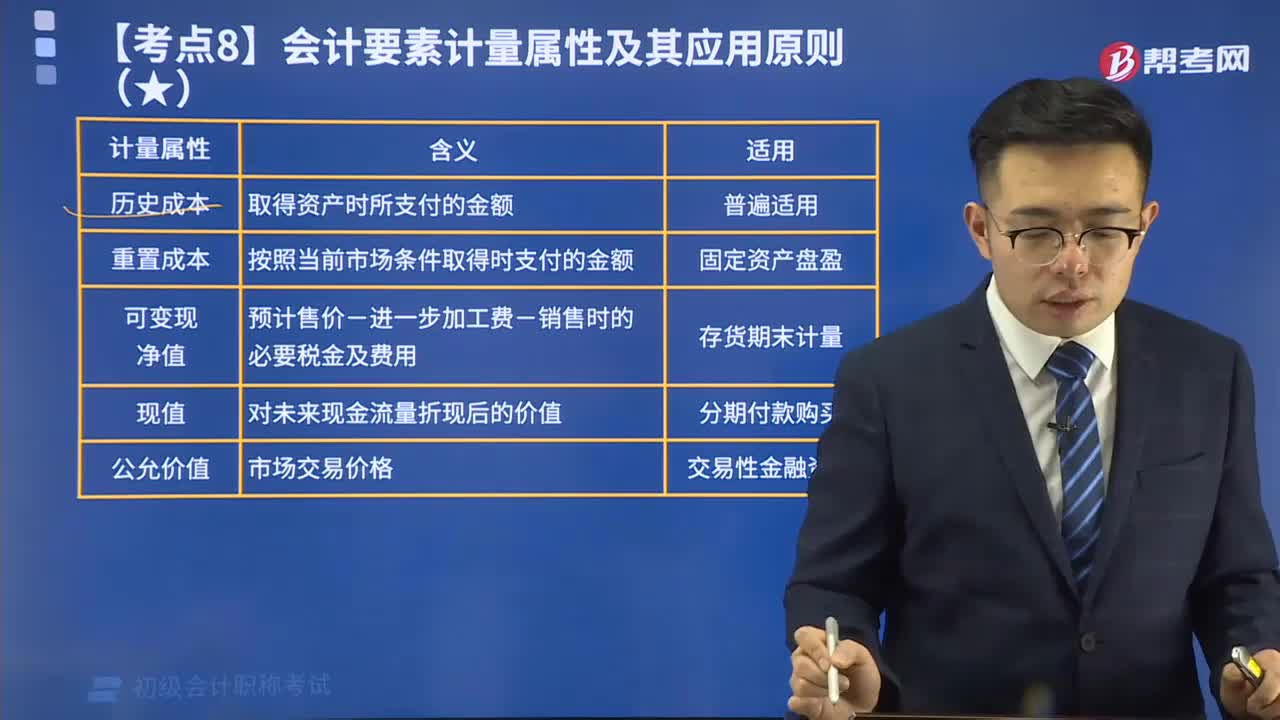

10:23會計要素計量屬性及其應(yīng)用原則有哪些?:會計要素計量屬性及其應(yīng)用原則有哪些?會計計量是為了將符合確認(rèn)條件的會計要素登記入賬并列報于財務(wù)報表而確定其金額的過程。會計要素計量屬性有歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值。企業(yè)在對會計要素進(jìn)行計量時,企業(yè)會計準(zhǔn)則允許采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,應(yīng)當(dāng)保證所確定的會計要素金額能夠取得并可靠計量,取得資產(chǎn)時所支付的金額,按照當(dāng)前市場條件取得時支付的金額。

01:33

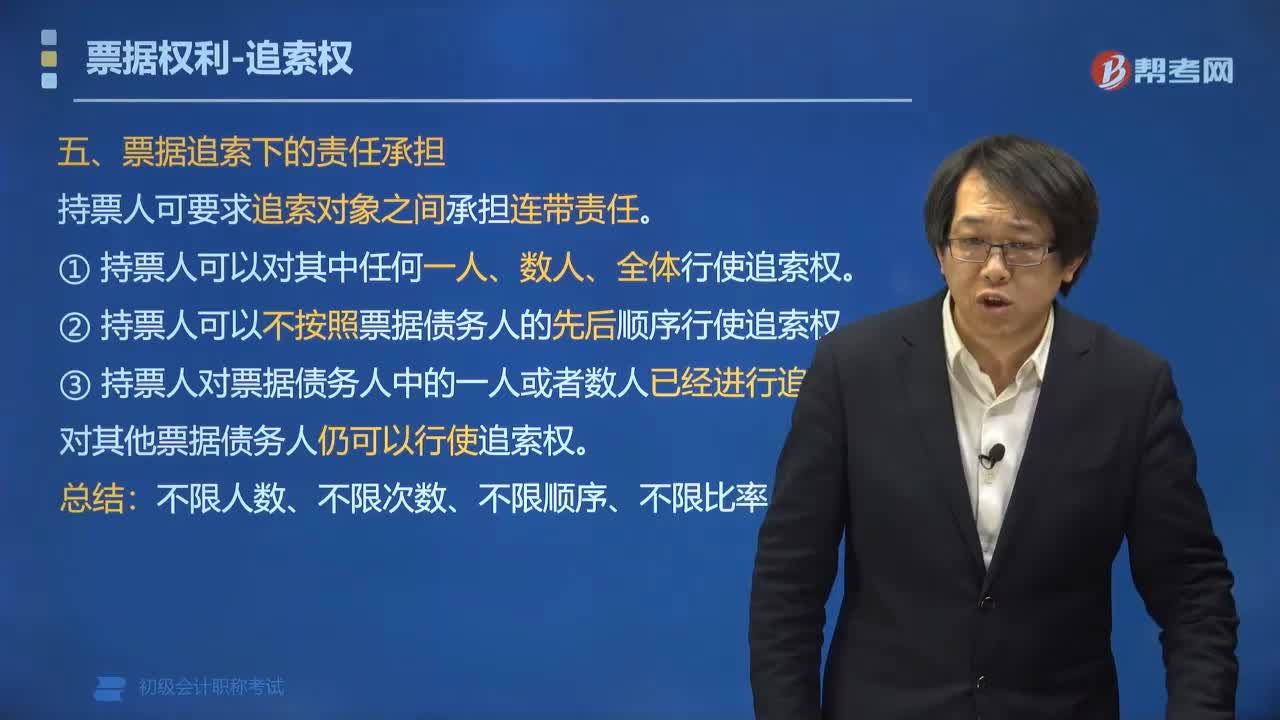

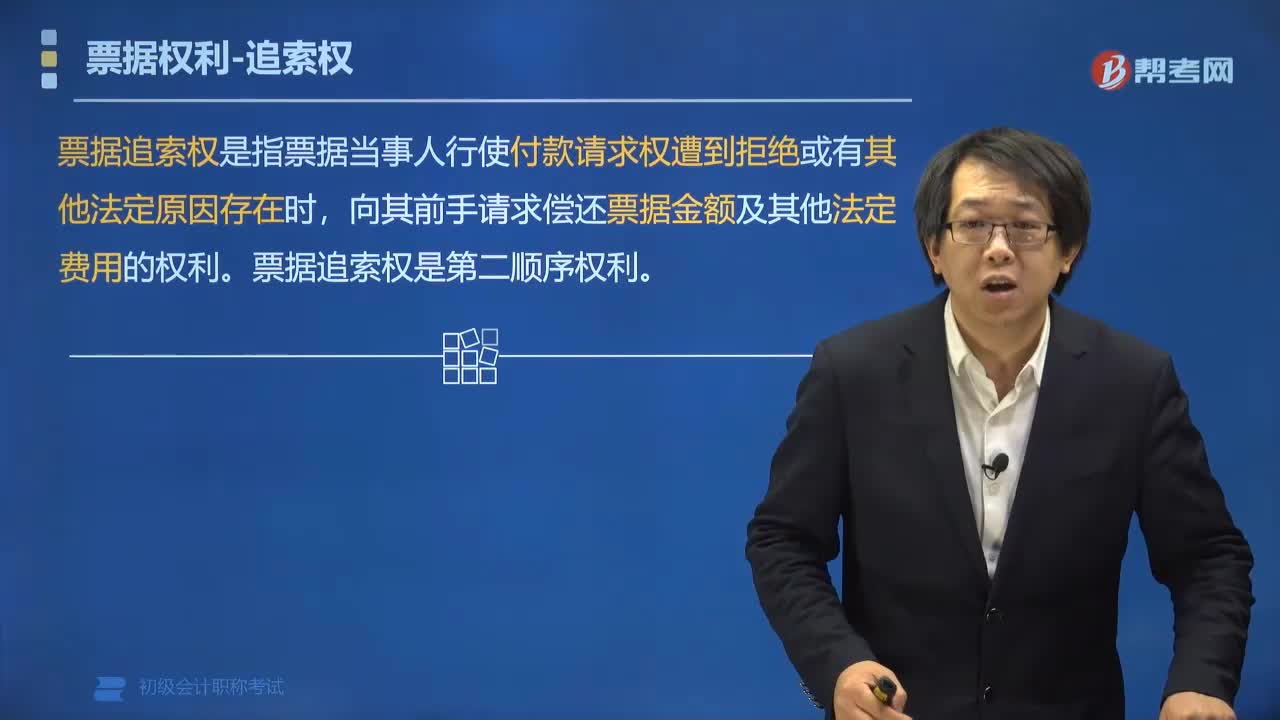

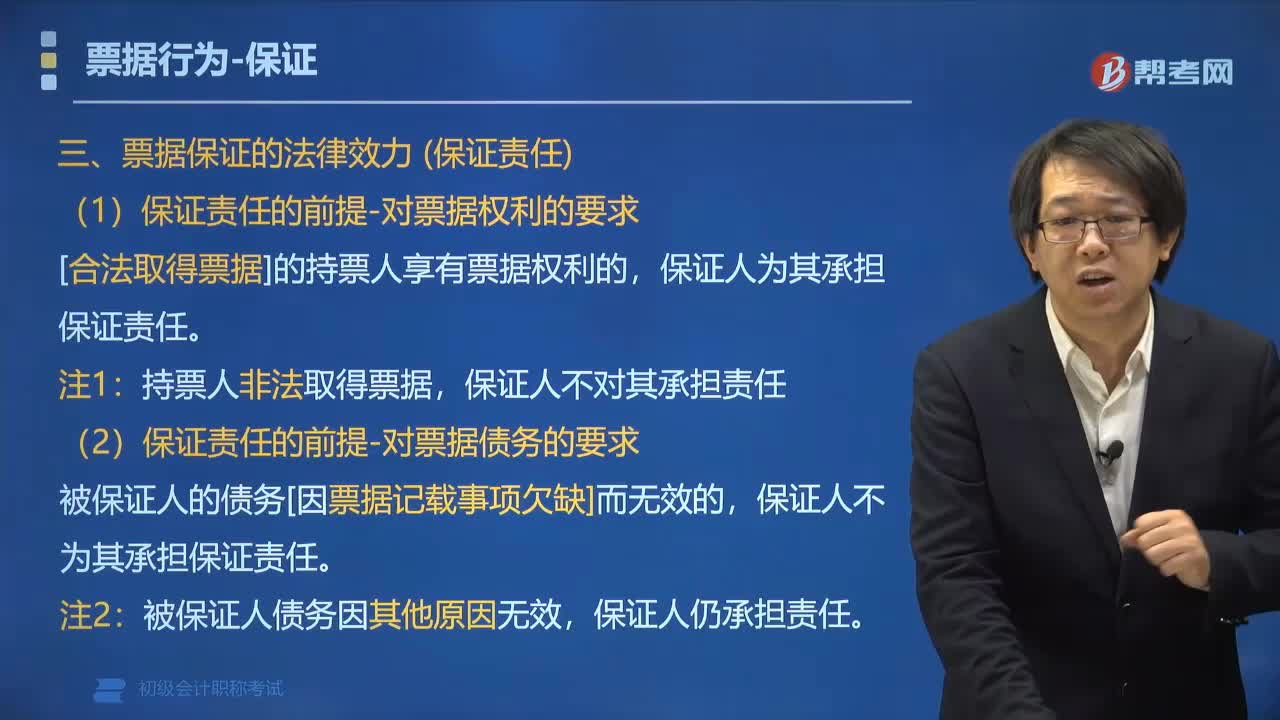

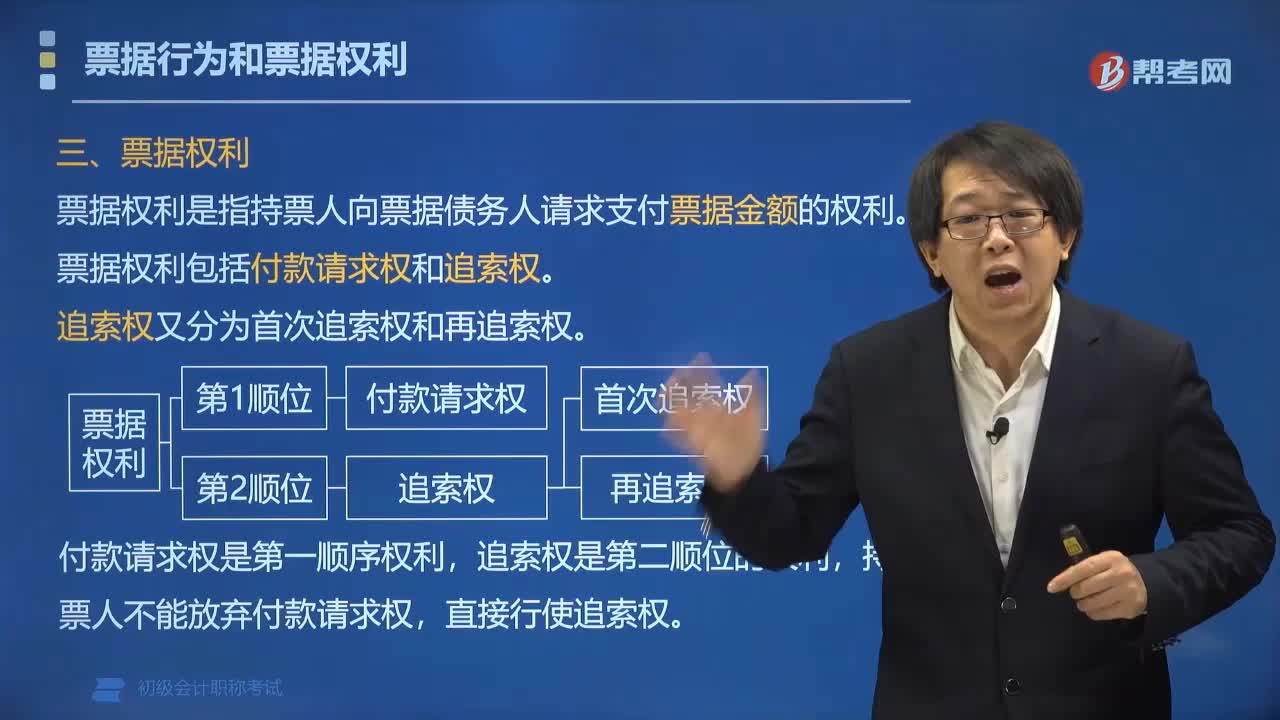

01:33票據(jù)權(quán)利是指什么?:票據(jù)權(quán)利是指持票人向票據(jù)債務(wù)人請求支付票據(jù)金額的權(quán)利。票據(jù)權(quán)利包括付款請求權(quán)和追索權(quán)。【提示1】付款請求權(quán)(第一順序權(quán)利):持票人向匯票的承兌人、本票的出票人、支票的付款人出示票據(jù)要求付款的權(quán)利。行使付款請求權(quán)的持票人可以是票據(jù)記載的收款人或最后的被背書人。【提示2】票據(jù)追索權(quán)(第二順序權(quán)利):票據(jù)當(dāng)事人行使付款請求權(quán)遭到拒絕或有其他法定原因存在時。

05:20

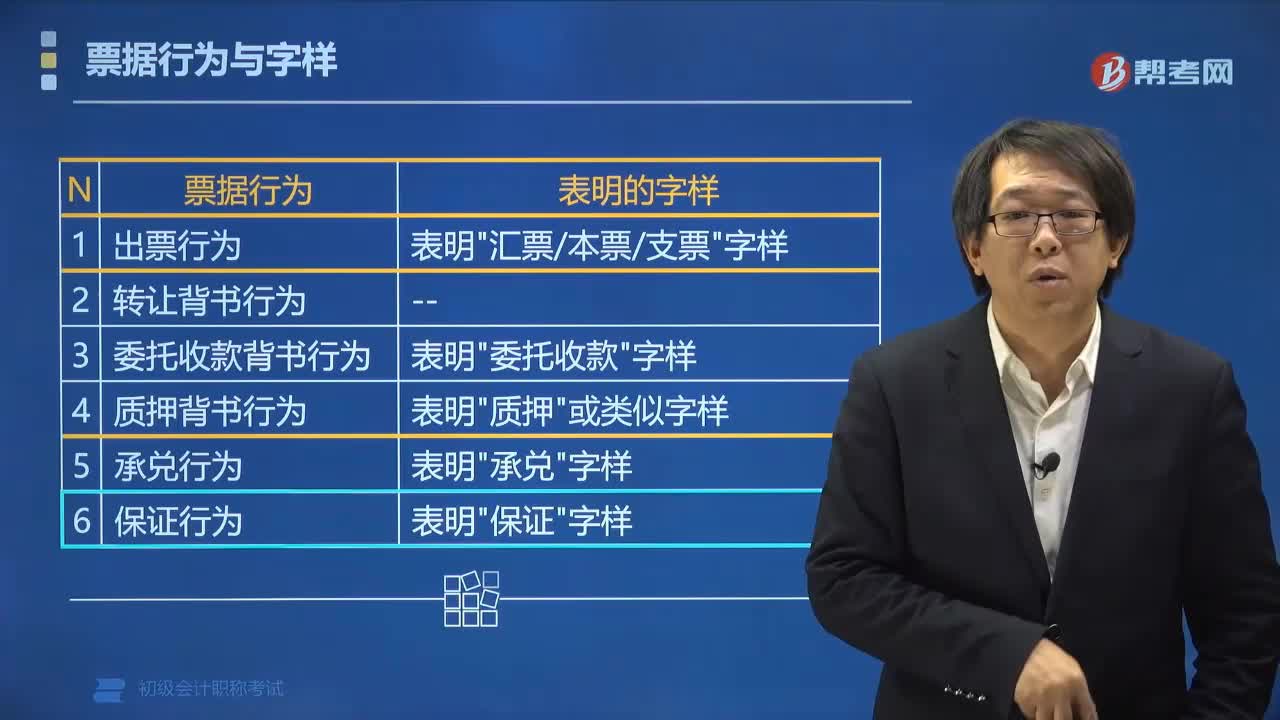

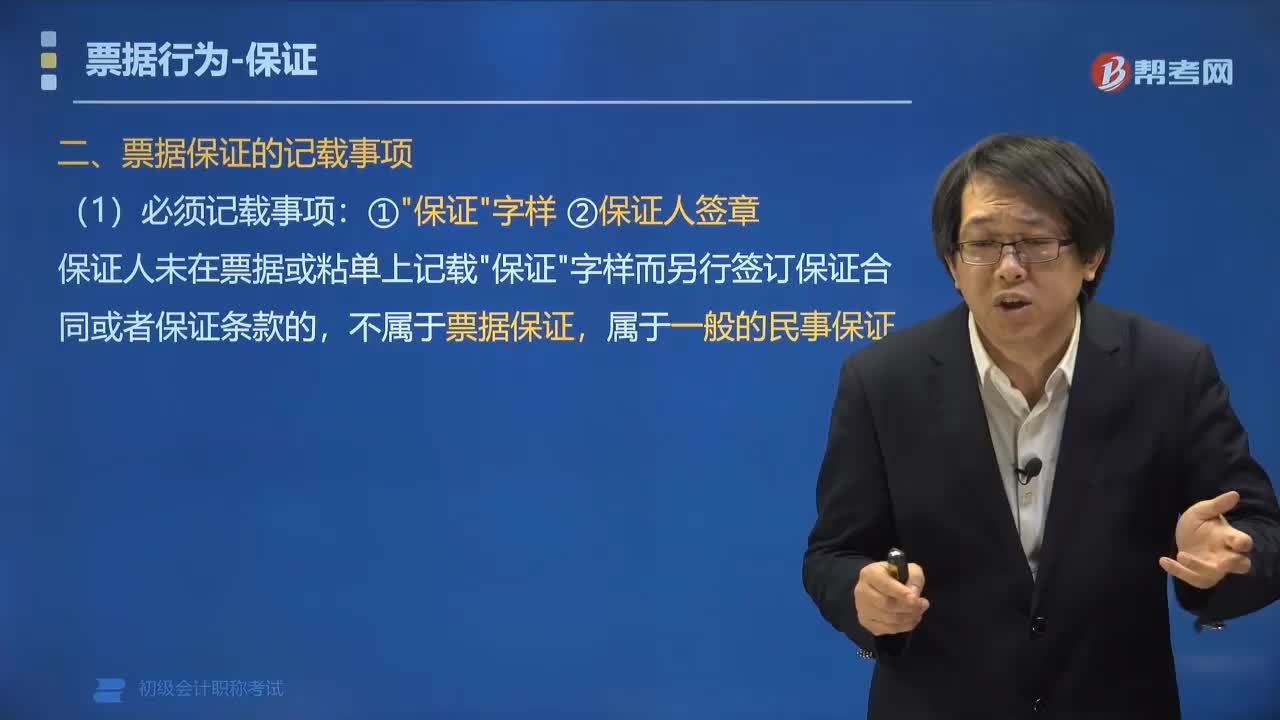

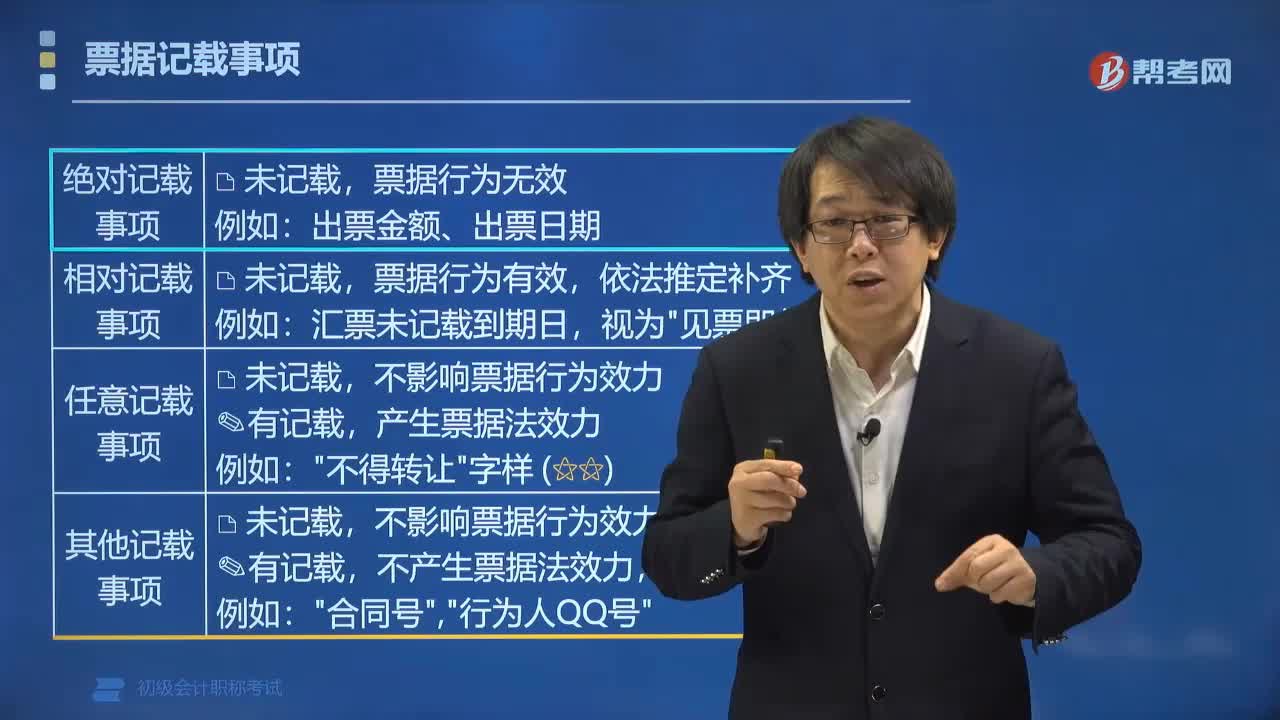

05:20票據(jù)的記載事項包括哪些?:票據(jù)的記載事項包括哪些?票據(jù)的記載事項包括絕對記載事項、相對記載事項、任意記載事項、其他記載事項。票據(jù)行為無效:出票金額、出票日期,二、相對記載事項,票據(jù)行為有效:依法推定補(bǔ)齊,匯票未記載到期日,視為"見票即付"。三、任意記載事項,四、其他記載事項,未記載。不影響票據(jù)行為效力:有記載,不產(chǎn)生票據(jù)法效力。銀行不審查:四類事項學(xué)習(xí)側(cè)重點不同”未記載會咋樣:記載了會咋樣絕對記載事項也叫

07:34

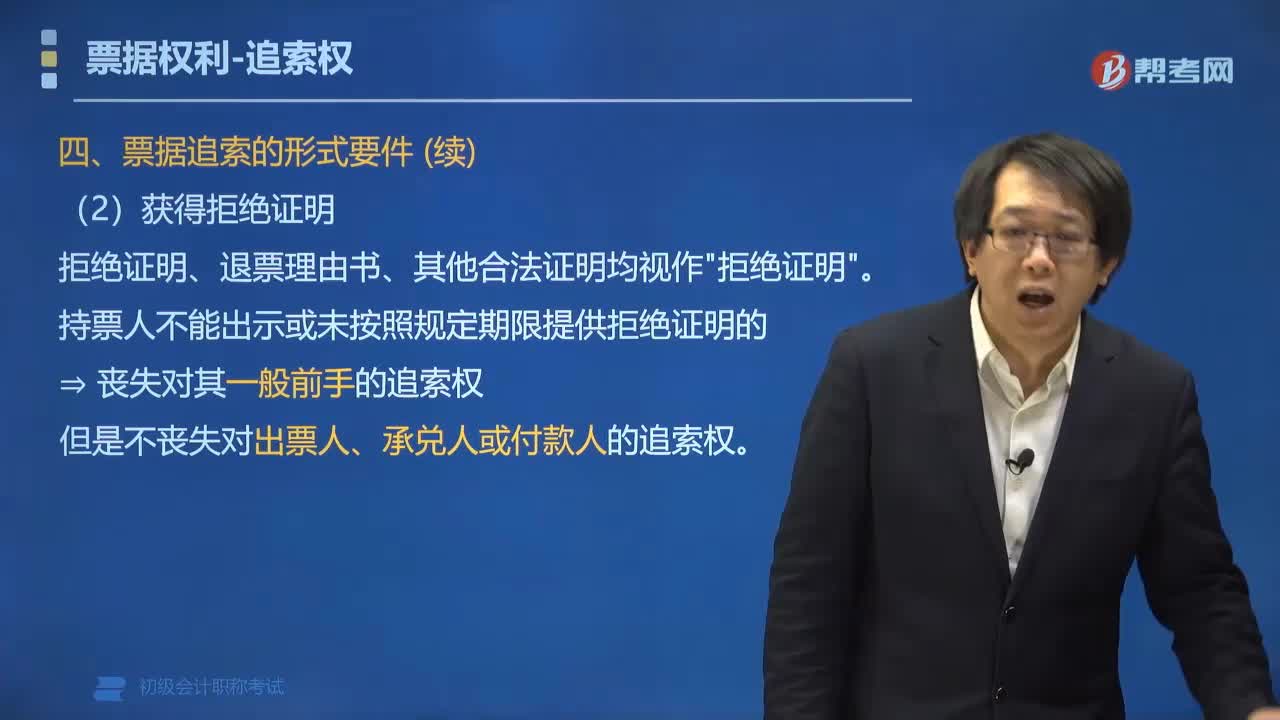

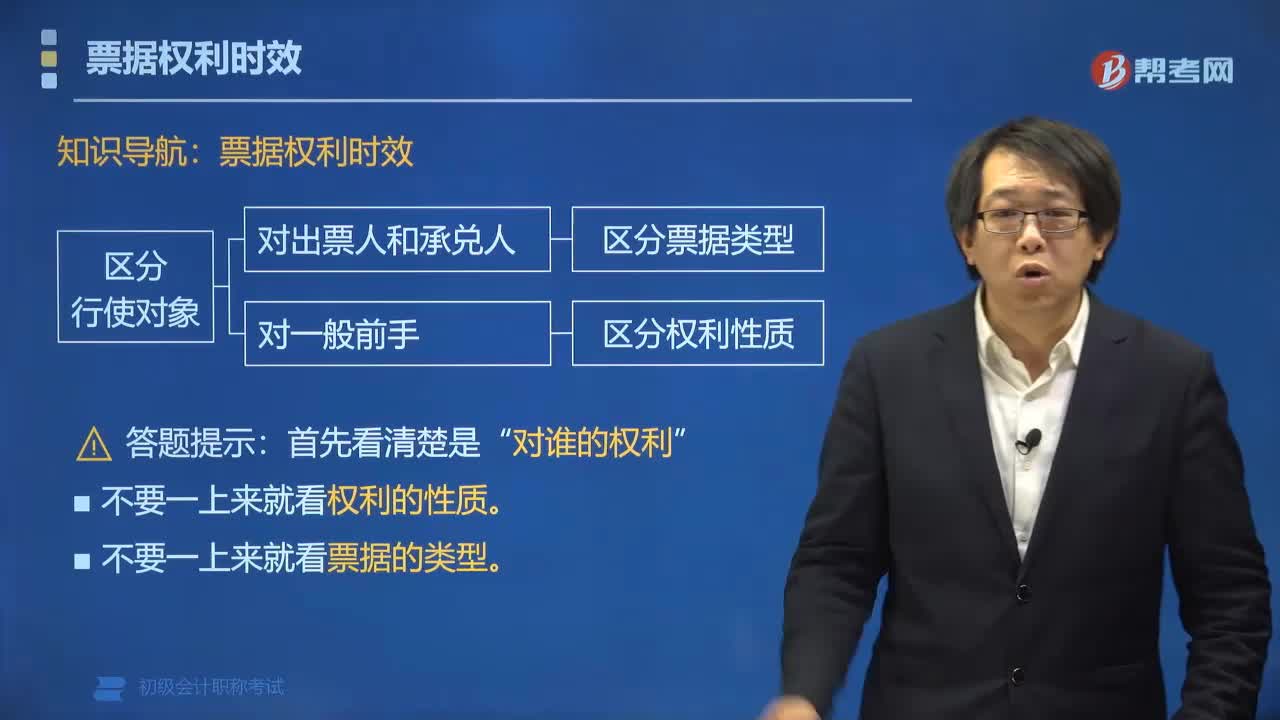

07:34票據(jù)權(quán)利的時效期限是多久?:持票人對票據(jù)的出票人和承兌人的權(quán)利自票據(jù)到期日起2年;票據(jù)權(quán)利時效的行使對象分為對出票人和承兌人的權(quán)利。(一)對出票人和承兌人的權(quán)利:(二)對一般前手(出票人、承兌人外的前手)的權(quán)利。(2)持票人因超過票據(jù)權(quán)利時效或因票據(jù)記載事項欠缺而喪失票據(jù)權(quán)利的,可以請求出票人或承兌人返還其與未支付的票據(jù)金額相當(dāng)?shù)睦妗.持票人對支票出票人的權(quán)利自出票日起3個月內(nèi)不行使的。

04:11

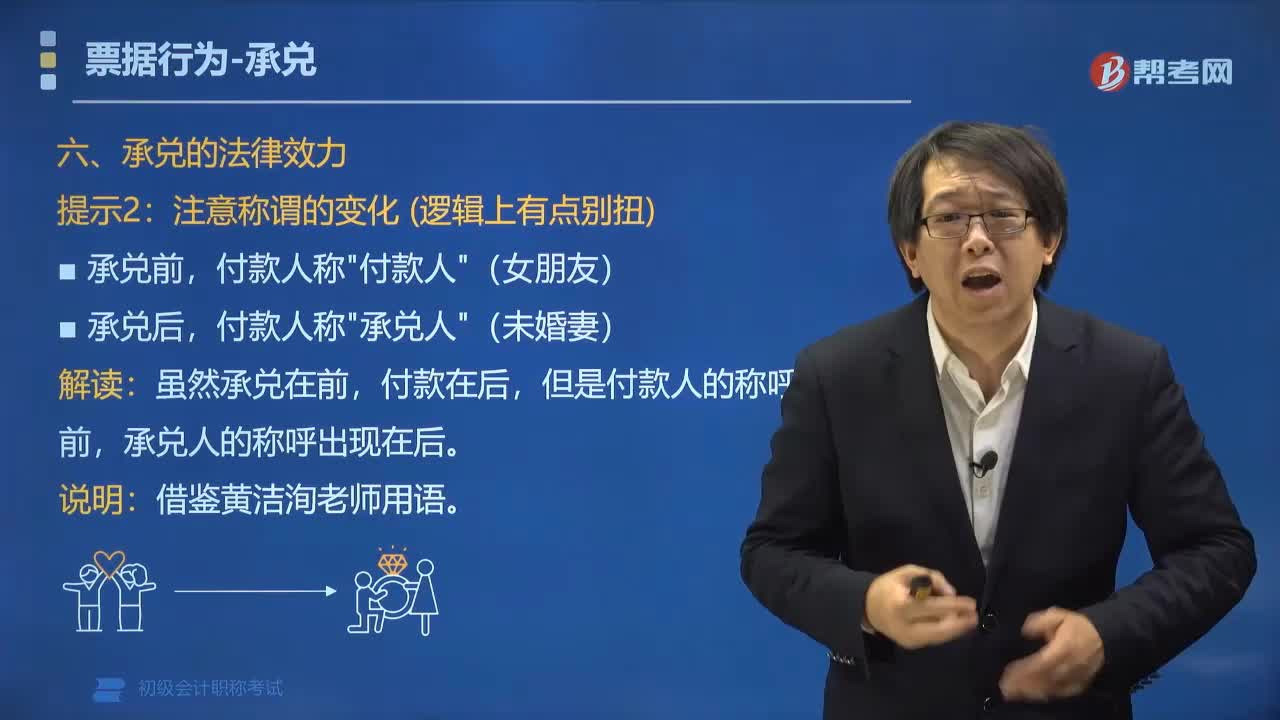

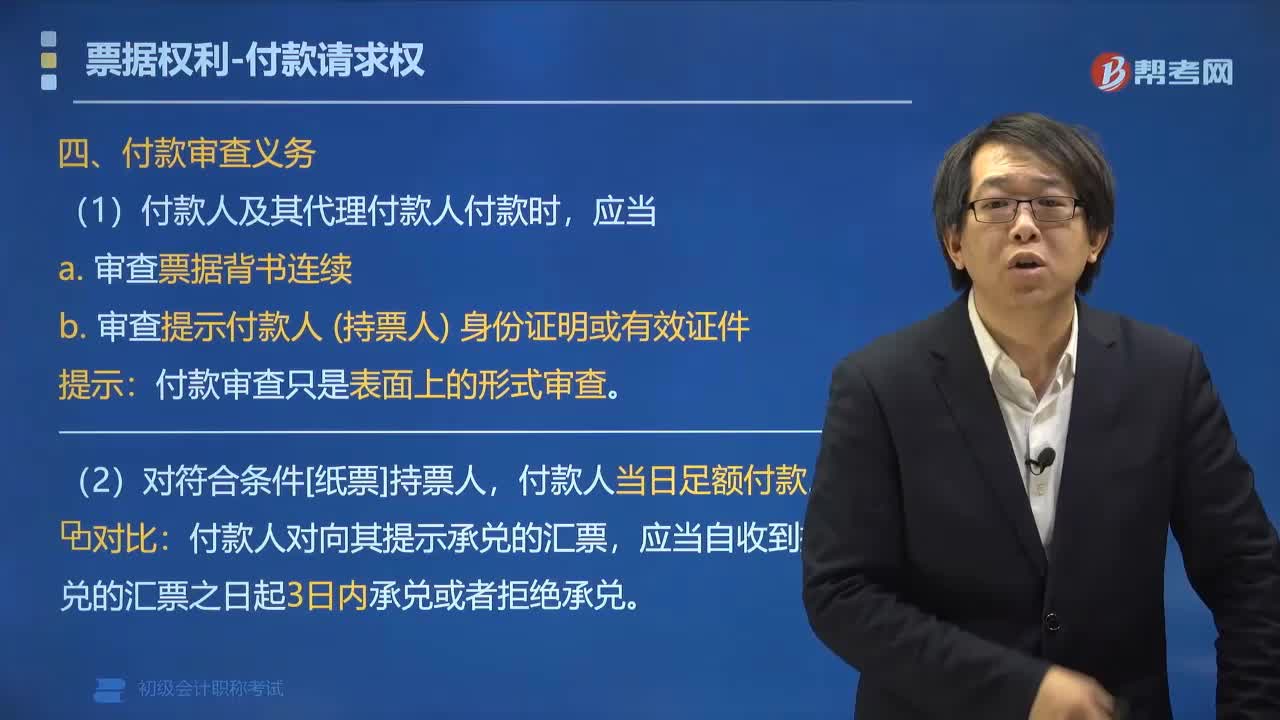

04:11票據(jù)權(quán)利中付款人有哪些審查義務(wù)?:票據(jù)權(quán)利中付款人審查的義務(wù)有:付款時應(yīng)當(dāng)審查票據(jù)背書的連續(xù),并審查提示付款人合法身份證明或者有效證件;付款人必須當(dāng)日足額付款。付款人及其代理付款人以惡意或者重大過失付款的,1. 付款人及其代理付款人付款時,付款人當(dāng)日足額付款。付款人對向其提示承兌的匯票,應(yīng)當(dāng)自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。承兌審查和付款審查:電子匯票付款期限的特殊規(guī)定,? 承兌人應(yīng)在收到提示的當(dāng)日付款或拒付。

01:43

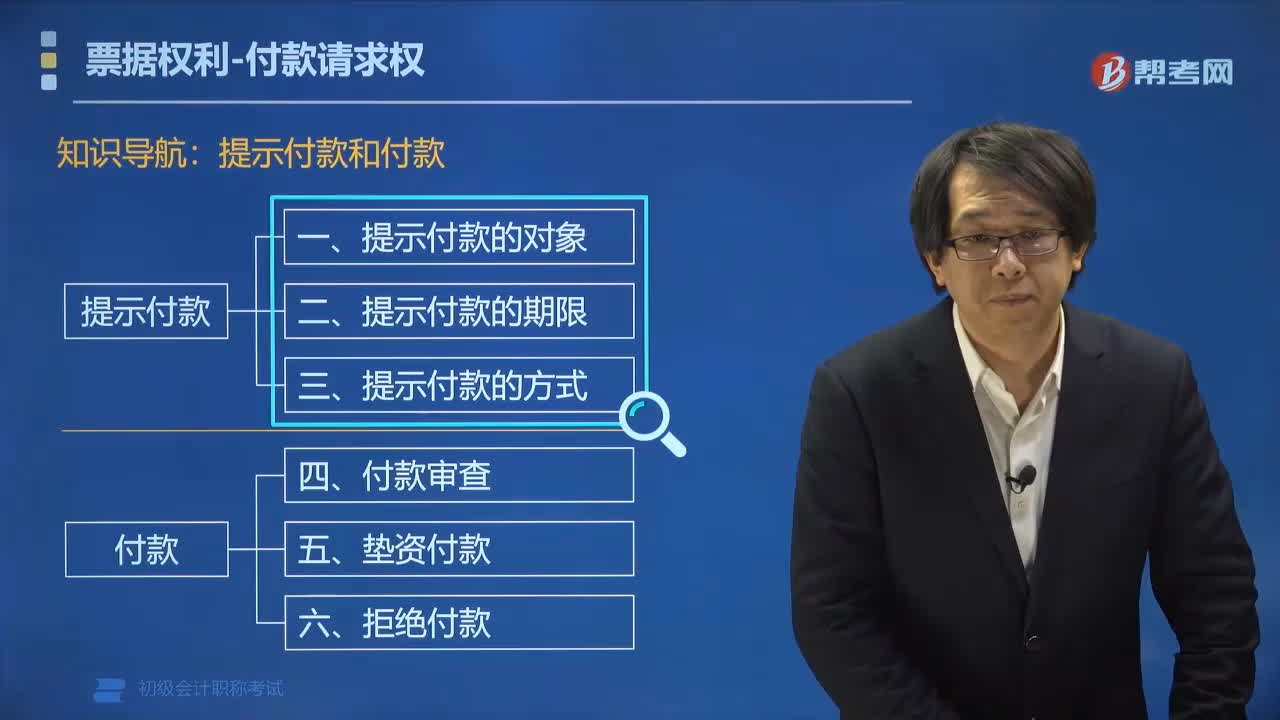

01:43票據(jù)提示付款的對象有哪些?:票據(jù)提示付款的對象有哪些?票據(jù)提示付款的對象有匯票、本票、支票。付款請求權(quán)是指持票人向匯票的承兌人、本票的出票人、支票的付款人(票據(jù)主債務(wù)人)出示票據(jù)要求付款的權(quán)利,行使付款請求權(quán)的持票人可以是票載收款人或最后的被背書人;擔(dān)負(fù)付款請求權(quán)付款義務(wù)的主要是主債務(wù)人。提示付款的對象(找誰要錢),行使付款請求權(quán)時。對持票人負(fù)有付款義務(wù)的有( ),A.匯票的承兌人。C.支票的付款人【解析】付款請求權(quán)

05:06

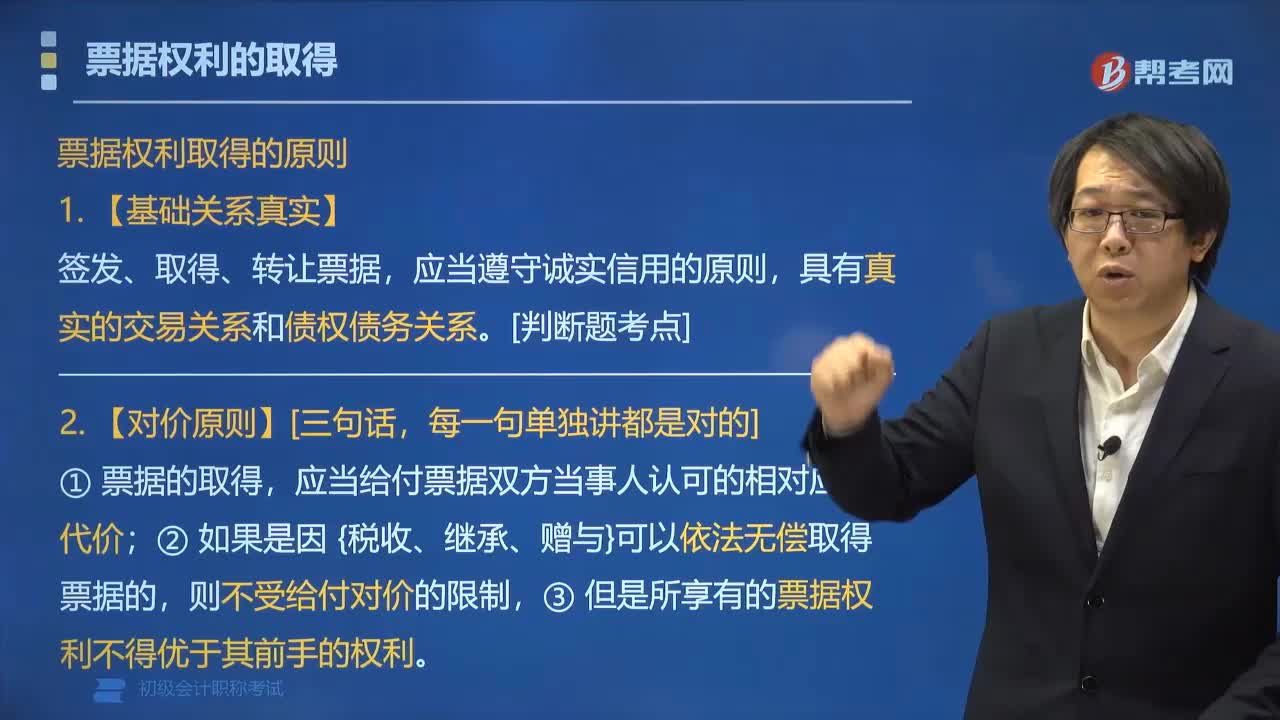

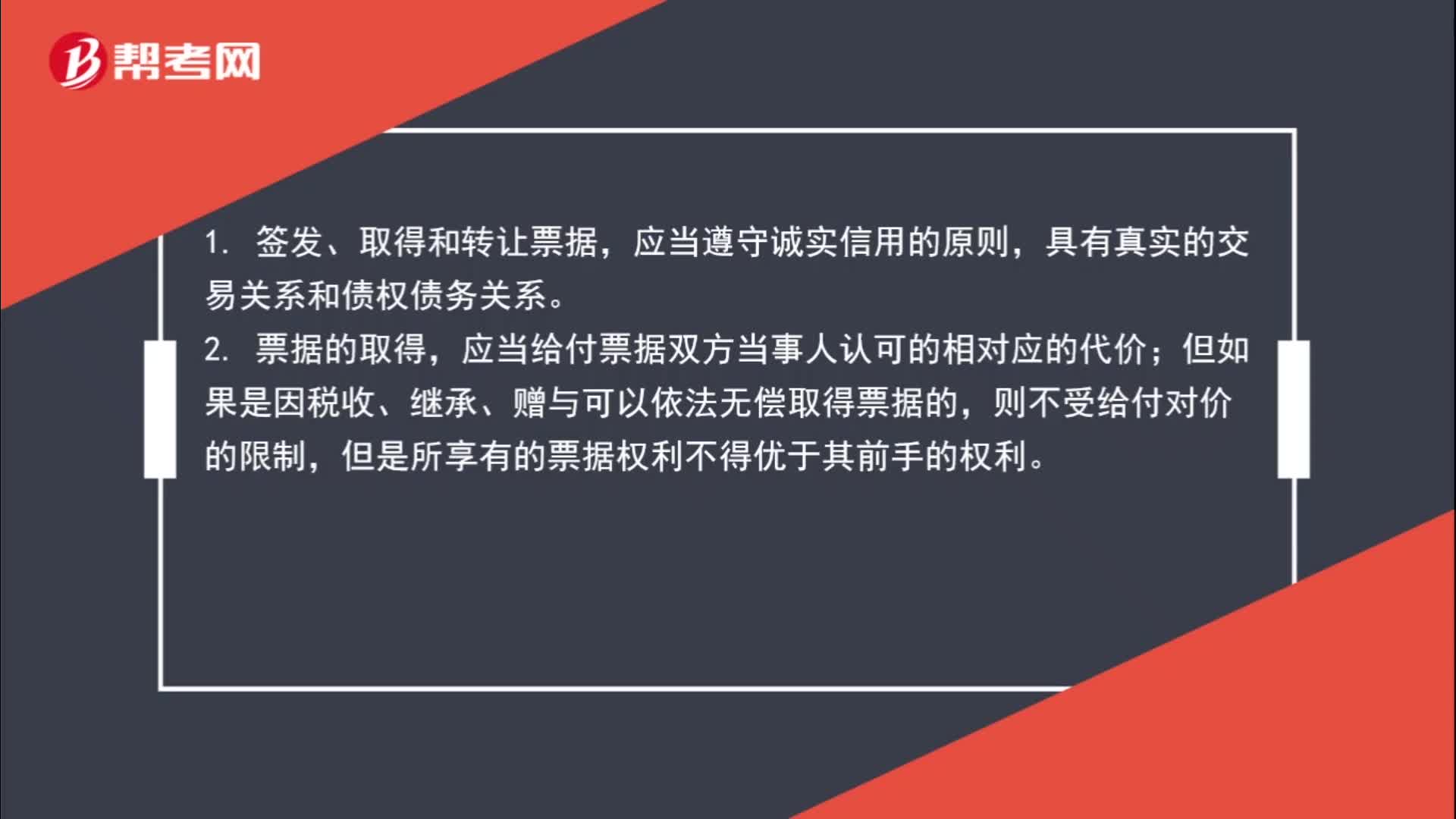

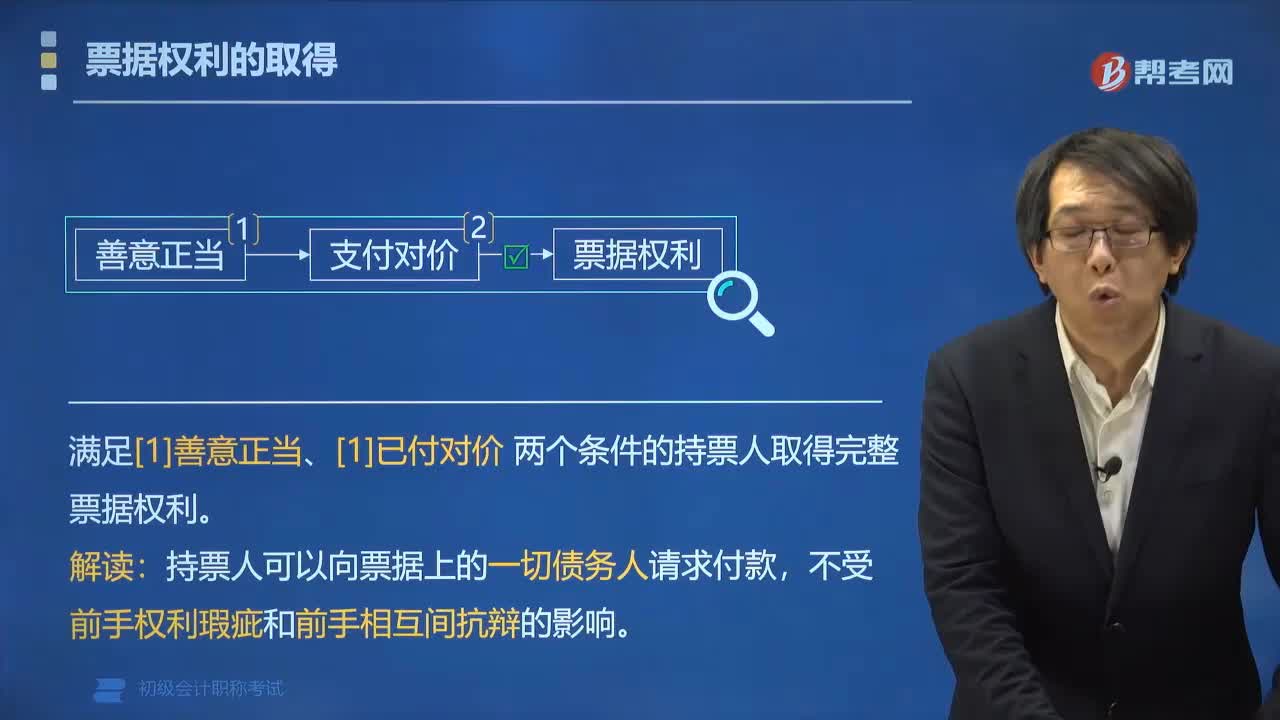

05:06票據(jù)權(quán)利的取得要滿足什么條件?:票據(jù)權(quán)利的取得要滿足什么條件?票據(jù)權(quán)利的取得,以欺詐、偷盜或者脅迫等手段取得票據(jù)的,持票人因重大過失取得不符合《票據(jù)法》規(guī)定的票據(jù)的不享有票據(jù)權(quán)利。1. 滿足[1]善意正當(dāng)、[2]已付對價兩個條件的持票人取得完整票據(jù)權(quán)利。非善意正當(dāng)取得票據(jù),不享有票據(jù)權(quán)利。(1)以【欺詐偷盜脅迫】等手段取得票據(jù)。出于【惡意】取得票據(jù)。(3)因【重大過失】取得不符合規(guī)定的票據(jù)。無對價取得票據(jù),(1)票據(jù)的取得。

05:45

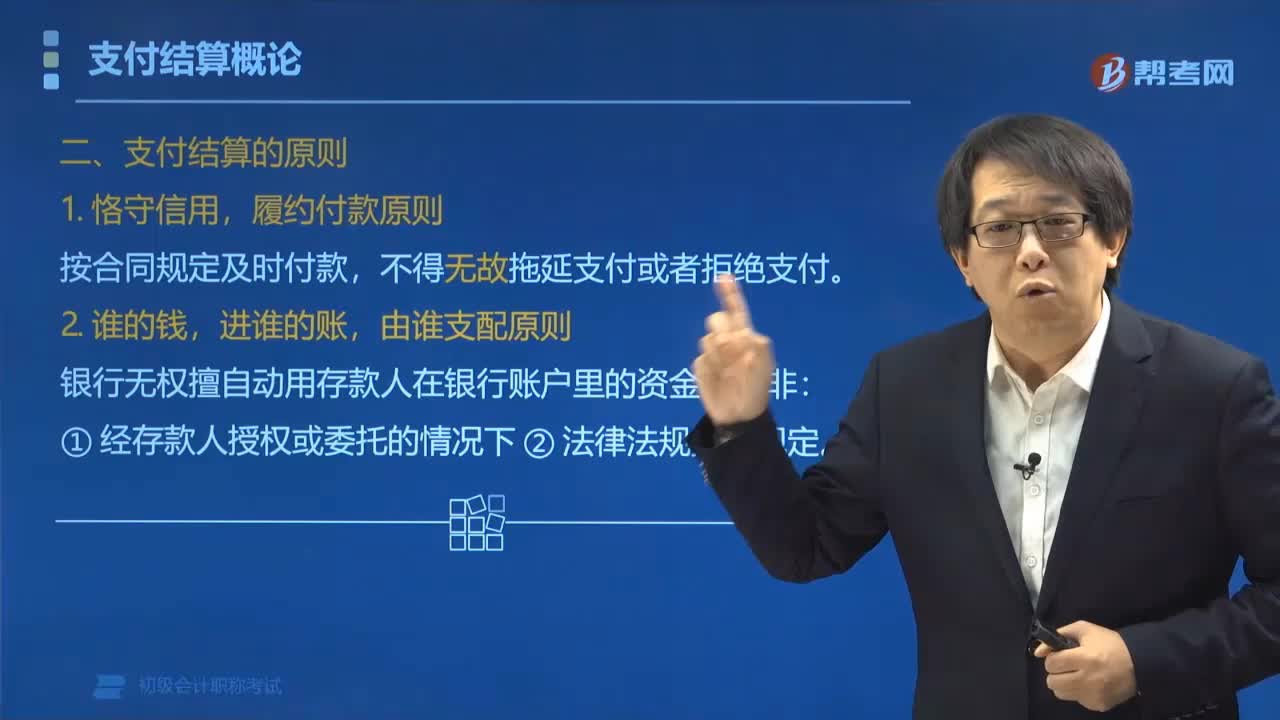

05:45支付結(jié)算的原則有哪些?:支付結(jié)算的原則有:按合同規(guī)定及時付款。銀行無權(quán)擅自動用存款人在銀行賬戶里的資金。三、銀行不墊款原則(?),將資金支付給付款人指定的收款人,將歸收款人所有的資金轉(zhuǎn)賬收入到收款人的賬戶中,(2) ①付款人賬戶內(nèi)沒有資金或資金不足錢付不出去,或 ②收款人應(yīng)收的款項由于付款人原因不能收回時(錢收不回來)。銀行的中介職責(zé)可以不履行,因為銀行沒有墊付資金的義務(wù),銀行與存款人另有約定(例如銀行承兌協(xié)議)除外。

06:06

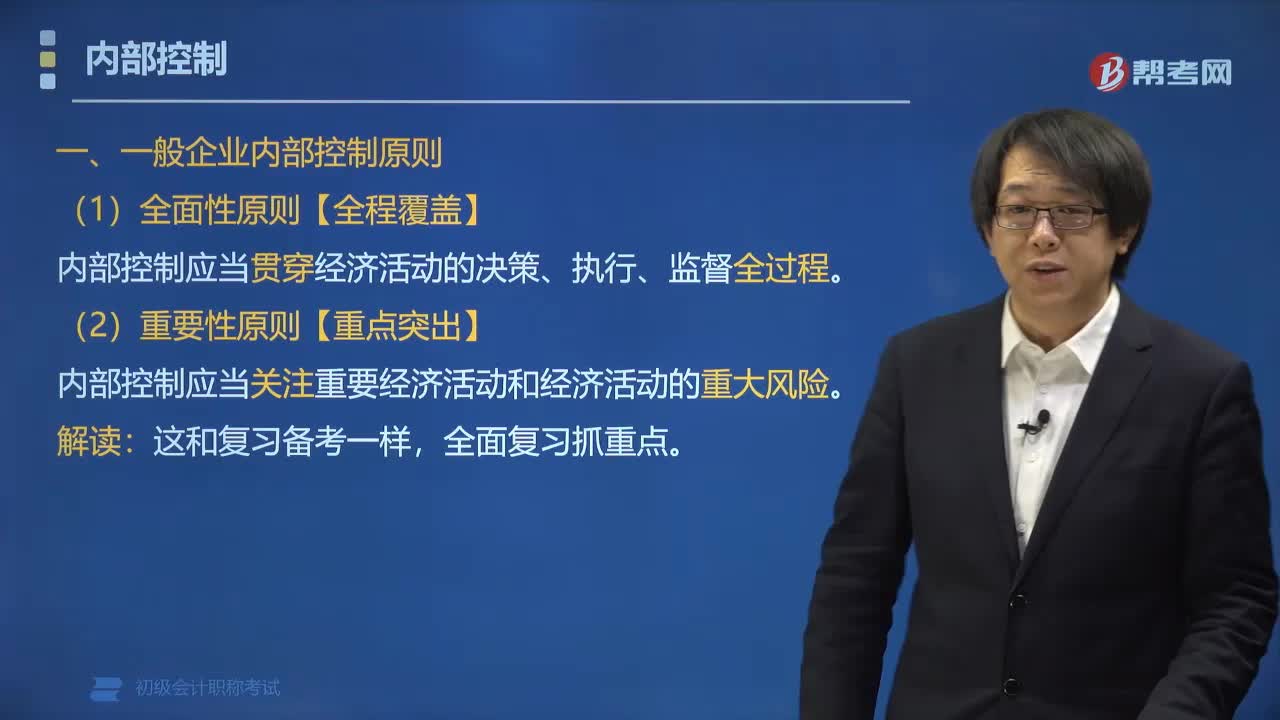

06:06內(nèi)部控制包括哪些原則?:內(nèi)部控制分為一般企業(yè)內(nèi)部控制原則和小企業(yè)內(nèi)部控制原則。一般企業(yè)內(nèi)部控制原則包括全面性原則、重要性原則、制衡性原則、適應(yīng)性原則、成本效益原則。小企業(yè)內(nèi)部控制原則包括風(fēng)險導(dǎo)向原則、實質(zhì)重于形式原則、適應(yīng)性原則、成本效益原則。內(nèi)部控制應(yīng)當(dāng)貫穿經(jīng)濟(jì)活動的決策、執(zhí)行、監(jiān)督全過程:內(nèi)部控制應(yīng)當(dāng)在治理結(jié)構(gòu)、機(jī)構(gòu)設(shè)置、權(quán)責(zé)分配、業(yè)務(wù)流程等方面形成相互制約、相互監(jiān)督。內(nèi)部控制應(yīng)當(dāng)權(quán)衡實施成本與預(yù)期效益。

09:11

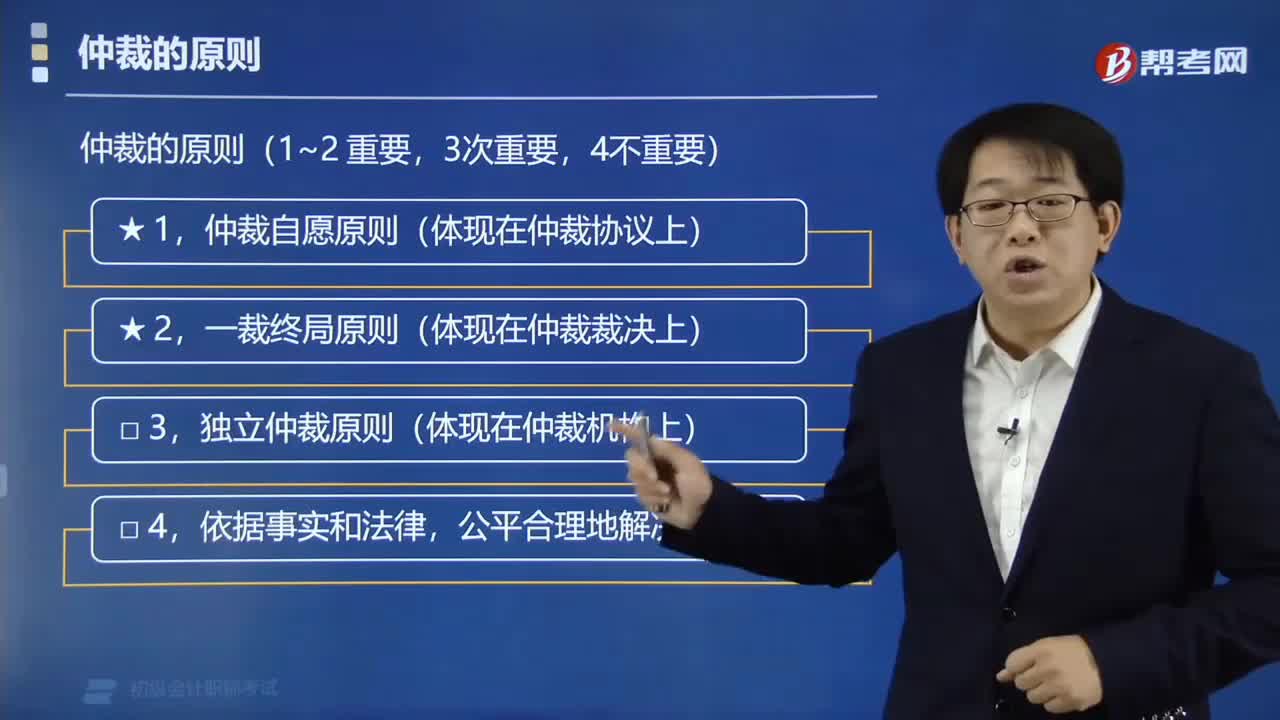

09:11仲裁的原則有哪些?:仲裁的原則分為仲裁自愿原則、一裁終局原則、獨立仲裁原則和依據(jù)事實和法律,仲裁的原則(1~2 重要,(一)仲裁自愿原則(體現(xiàn)在仲裁協(xié)議上),(二)一裁終局原則(體現(xiàn)在仲裁裁決上),3. 當(dāng)事人就同一糾紛再申請仲裁或者向法院起訴的,仲裁委員會或者法院不予受理,(三)獨立仲裁原則(體現(xiàn)在仲裁機(jī)構(gòu)上),仲裁庭可按照公平合理的一般原則來解決糾紛。A.仲裁實行一裁終局原則B.仲裁實行獨立仲裁原則

09:24

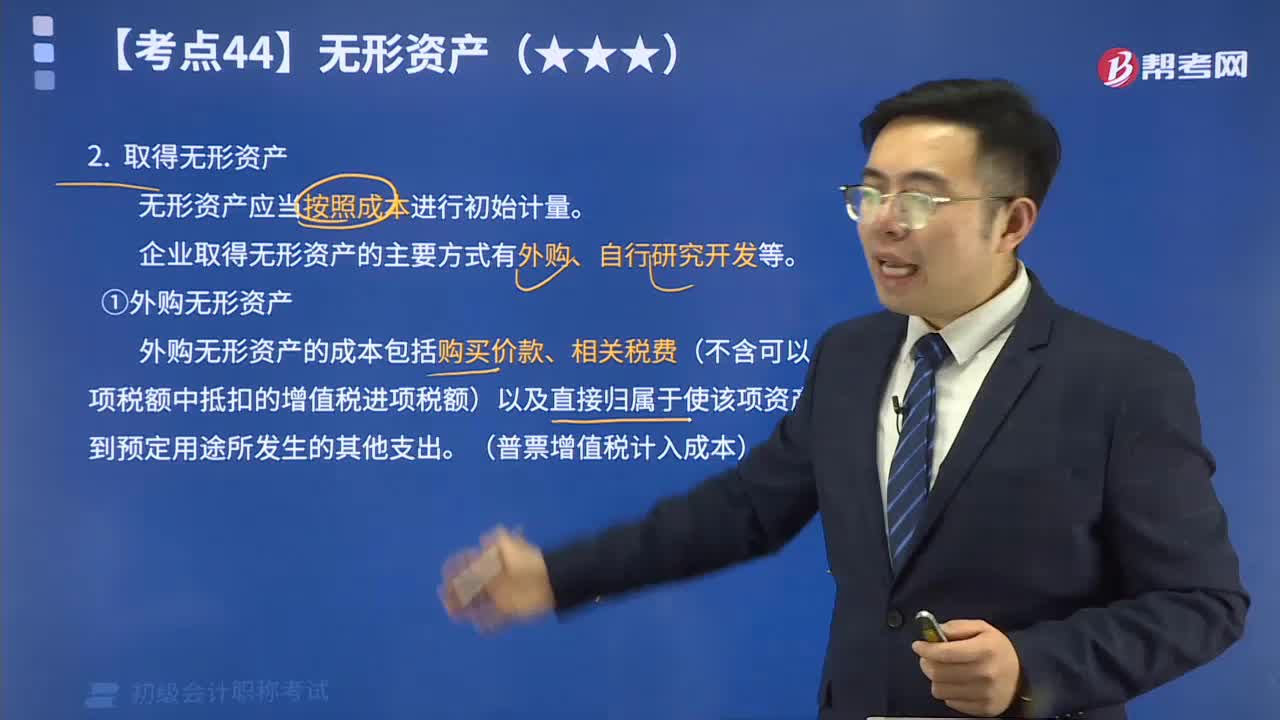

09:24取得無形資產(chǎn)有哪些方式?:企業(yè)取得的無形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量。企業(yè)取得無形資產(chǎn)的主要方式有外購、自行研究開發(fā)等。 (1) 外購無形資產(chǎn)。外購無形資產(chǎn)的成本包括購買價款、相關(guān)稅費以及直接歸屬于使該項資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出。其中,相關(guān)稅費不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪項稅額中抵扣的增值稅進(jìn)項稅額 (2)自行研究開發(fā)無形資產(chǎn)。企業(yè)內(nèi)部研究開發(fā)項目所發(fā)生的支出應(yīng)區(qū)分研究階段支出和開發(fā)階段支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日