初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:11

02:11半成品成本會(huì)計(jì)核算方法是什么?:半成品成本會(huì)計(jì)核算方法是什么?1. 材料成本核算會(huì)計(jì)對(duì)本月各部門材料領(lǐng)用進(jìn)行單據(jù)記賬,核算當(dāng)月材料消耗成本。5. 工資核算會(huì)計(jì)進(jìn)行本月工資發(fā)放計(jì)提,6. 成本核算會(huì)計(jì)從成本管理模塊取數(shù)各部門當(dāng)月原材料消耗數(shù)據(jù),8. 材料成本核算會(huì)計(jì)在存貨核算模塊進(jìn)行單據(jù)記賬(主要是半成品倉(cāng)庫(kù)的半成品的入庫(kù)、出庫(kù)成本)。10. 成本核算會(huì)計(jì)從成本管理模塊重新數(shù)各部門當(dāng)月原材料消耗數(shù)據(jù),和其他成本資料進(jìn)行成本計(jì)算。

01:26

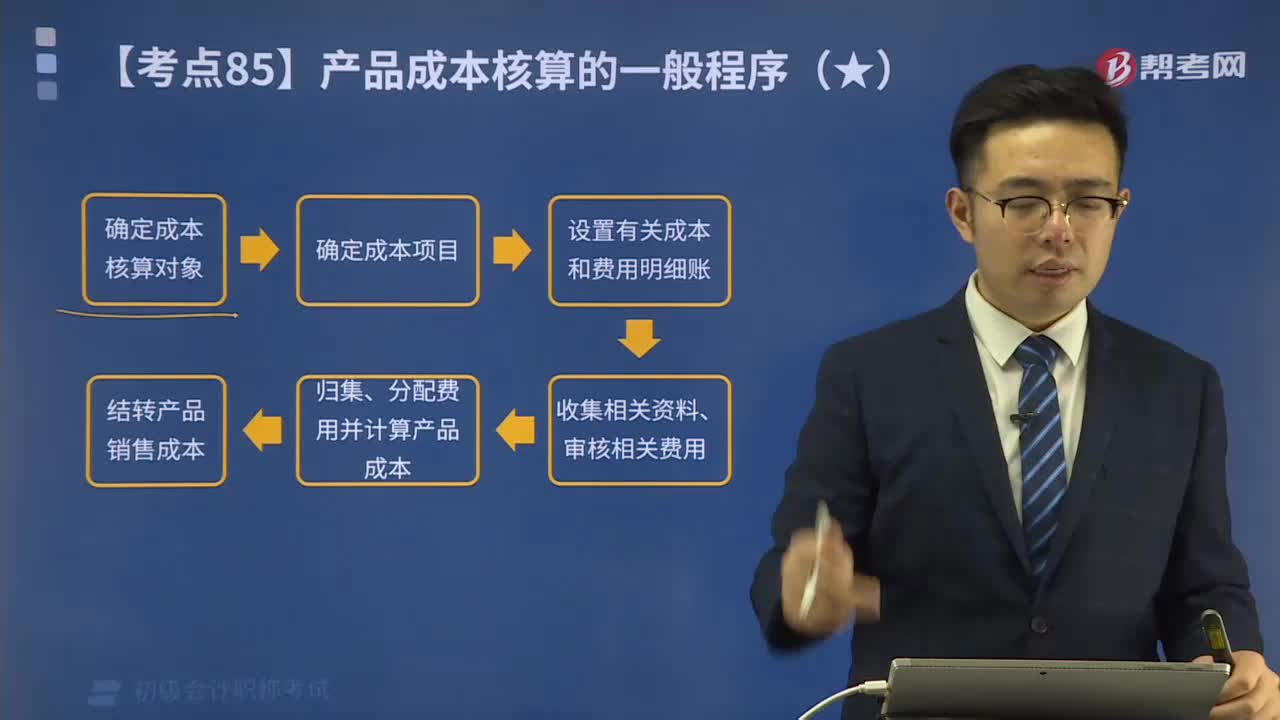

01:26產(chǎn)品成本核算的一般程序是什么?:產(chǎn)品成本核算的一般程序是什么?歸集、分配費(fèi)用并計(jì)算產(chǎn)品成本;結(jié)轉(zhuǎn)產(chǎn)品銷售成本。1.根據(jù)生產(chǎn)特點(diǎn)和成本管理的要求,確定成本核算對(duì)象。2.確定成本項(xiàng)目。企業(yè)計(jì)算產(chǎn)品生產(chǎn)成本,四個(gè)成本項(xiàng)目”3.設(shè)置有關(guān)成本和費(fèi)用明細(xì)賬“如生產(chǎn)成本明細(xì)賬、制造費(fèi)用明細(xì)賬、產(chǎn)成品和自制半成品明細(xì)賬等”4.收集確定各種產(chǎn)品的生產(chǎn)量、入庫(kù)量、在產(chǎn)品盤存量以及材料、工時(shí)、動(dòng)力消耗等。并按照確定的成本計(jì)算對(duì)象予以分配。

14:04

14:04分步法成本核算的一般程序是什么?:根據(jù)成本管理對(duì)各生產(chǎn)步驟成本資料的不同要求(如是否要求計(jì)算半成品成本)和簡(jiǎn)化核算的要求,各生產(chǎn)步驟成本的計(jì)算和結(jié)轉(zhuǎn),逐步結(jié)轉(zhuǎn)分步法是為了分步計(jì)算半成品成本而采用的一種分步法。也稱計(jì)算半成品成本分步法,逐步計(jì)算并結(jié)轉(zhuǎn)半成品成本。直到最后加工步驟完成才能計(jì)算產(chǎn)成品成本的一種方法:平行結(jié)轉(zhuǎn)分步法也稱不計(jì)算半成品成本分步法,將相同產(chǎn)品的各步驟成本明細(xì)賬中的這些份額平行結(jié)轉(zhuǎn)、匯總:

02:36

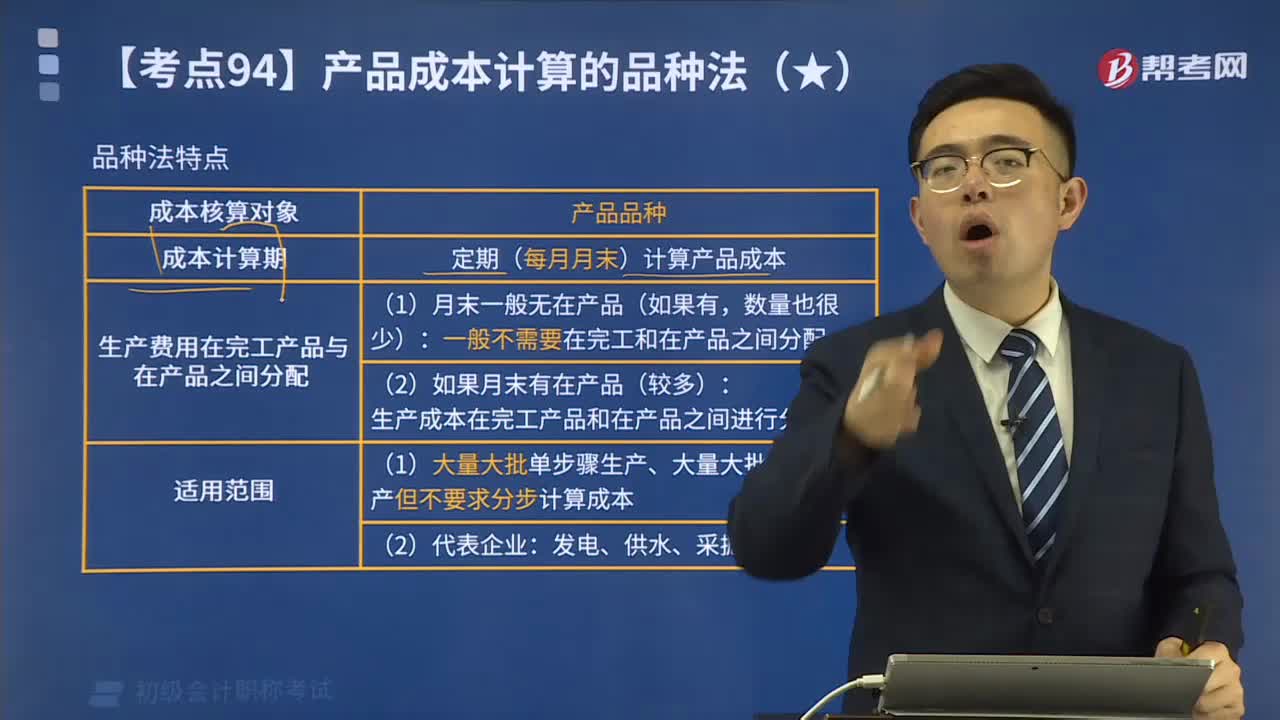

02:36產(chǎn)品成本計(jì)算的品種法是什么?:產(chǎn)品成本計(jì)算的品種法是什么?品種法,是指以產(chǎn)品品種作為成本核算對(duì)象,計(jì)算產(chǎn)品成本的一種方法。品種法計(jì)算成本的主要特點(diǎn):成本核算對(duì)象是產(chǎn)品品種;品種法下一般定期每月月末計(jì)算產(chǎn)品成本;關(guān)于產(chǎn)品成本計(jì)算品種法特點(diǎn)的表述正確的有( ),A.不定期計(jì)算產(chǎn)品成本。B.適用于單步驟、大量生產(chǎn)的企業(yè)完工產(chǎn)品與在產(chǎn)品之間需分配生產(chǎn)費(fèi)用D.以產(chǎn)品品種作為成本核算的對(duì)象【解析】品種法一般定期計(jì)算產(chǎn)品成本

04:01

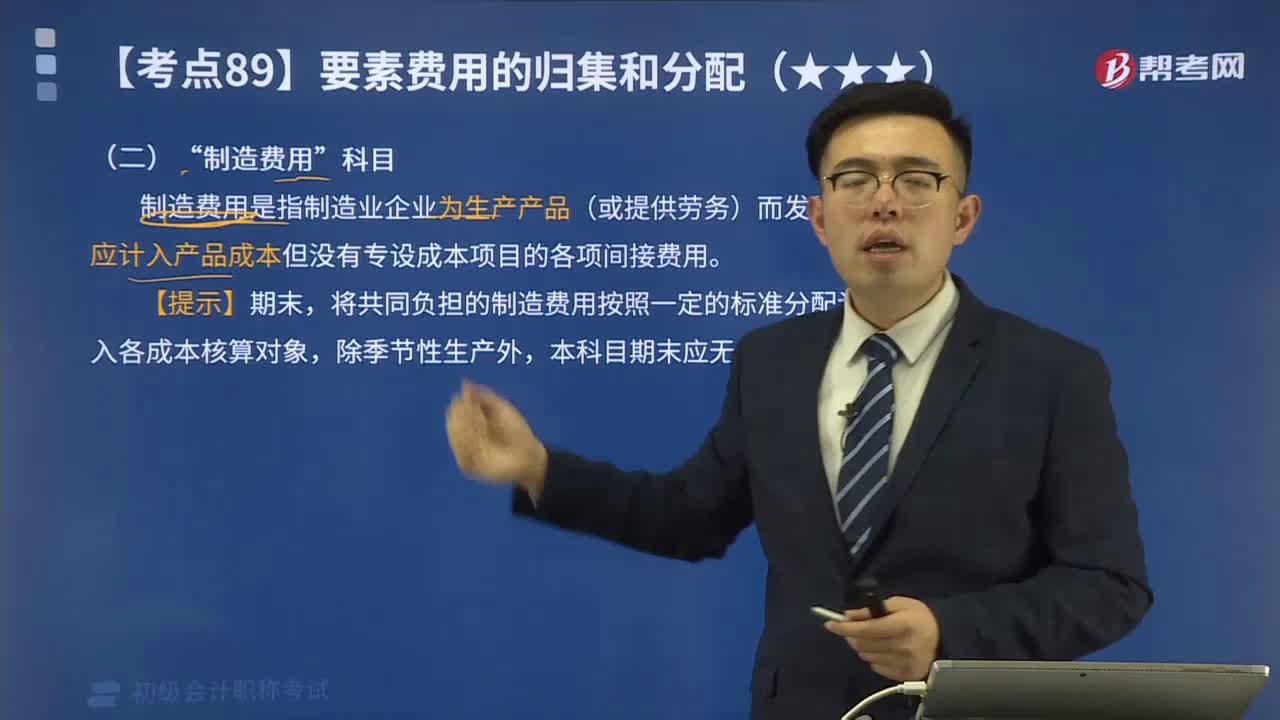

04:01成本核算的“制造費(fèi)用”科目是什么?:制造費(fèi)用是指制造業(yè)企業(yè)為生產(chǎn)產(chǎn)品(或提供勞務(wù))而發(fā)生的,應(yīng)計(jì)入產(chǎn)品成本但沒(méi)有專設(shè)成本項(xiàng)目的各項(xiàng)間接費(fèi)用。將共同負(fù)擔(dān)的制造費(fèi)用按照一定的標(biāo)準(zhǔn)分配計(jì)入各成本核算對(duì)象,賬戶進(jìn)行總分類核算,該賬戶應(yīng)按不同的生產(chǎn)單位設(shè)立明細(xì)賬,賬內(nèi)按照費(fèi)用項(xiàng)目設(shè)立專欄或?qū)簟7謩e反映生產(chǎn)單位各項(xiàng)制造費(fèi)用的發(fā)生情況,輔助生產(chǎn)車間如果只生產(chǎn)單一品種或只提供一種勞務(wù)而且制造費(fèi)用數(shù)額較小,對(duì)發(fā)生的各項(xiàng)制造費(fèi)用“賬戶核算“

02:15

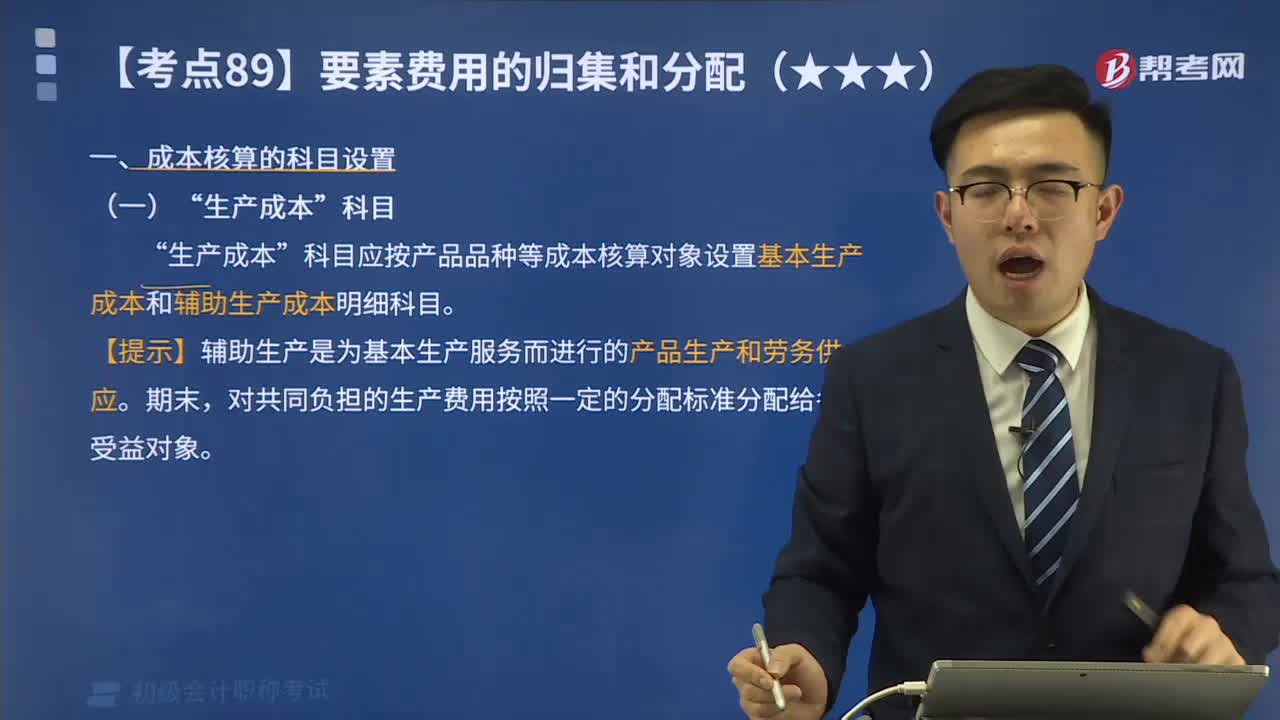

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對(duì)象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細(xì)科目”生產(chǎn)成本科目核算企業(yè)進(jìn)行工業(yè)性生產(chǎn)所發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個(gè)二級(jí)科目;基本生產(chǎn)成本二級(jí)科目核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費(fèi)用。用于計(jì)算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級(jí)科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費(fèi)用;

00:54

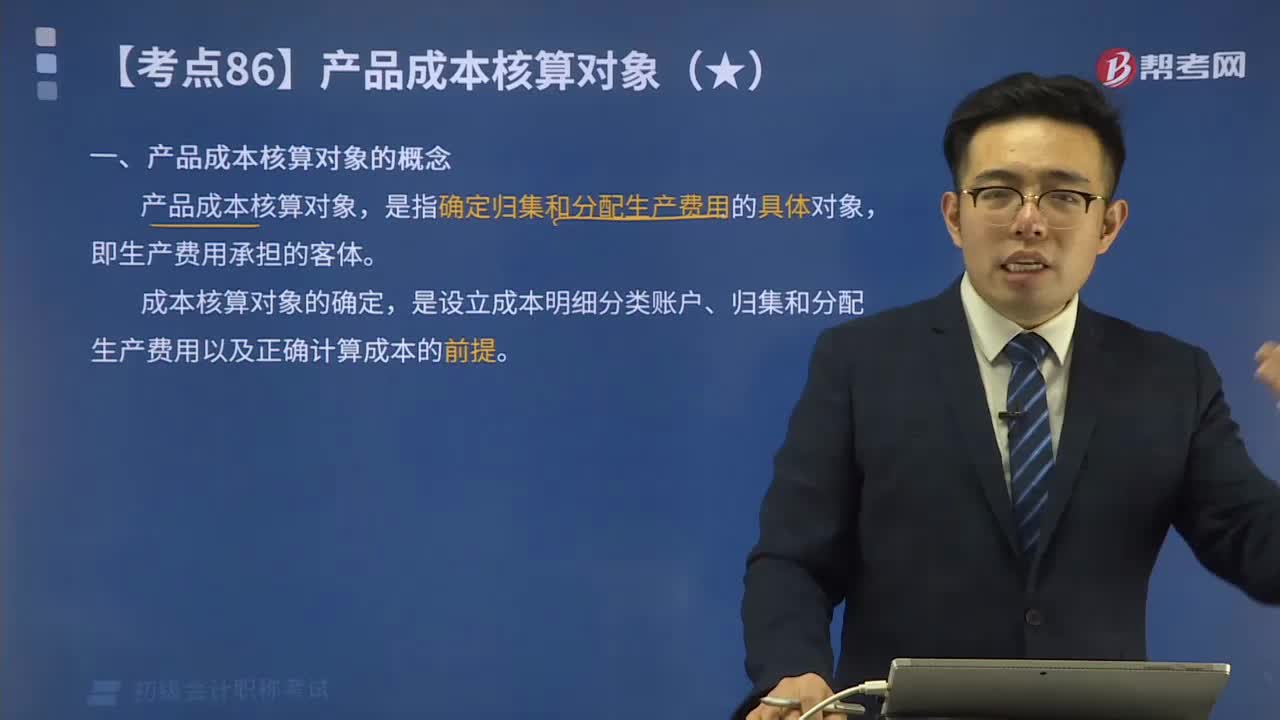

00:54產(chǎn)品成本核算對(duì)象是指什么?:產(chǎn)品成本核算對(duì)象是指什么?產(chǎn)品成本核算對(duì)象,是指確定歸集和分配生產(chǎn)費(fèi)用的具體對(duì)象,是設(shè)立成本明細(xì)分類賬戶、歸集和分配生產(chǎn)費(fèi)用以及正確計(jì)算成本的前提。成本核算對(duì)象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項(xiàng)目不等于成本核算對(duì)象。以產(chǎn)品品種為成本核算對(duì)象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對(duì)象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對(duì)象。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?企業(yè)一般應(yīng)當(dāng)按月編制產(chǎn)品成本報(bào)表,全面反映企業(yè)生產(chǎn)成本、成本計(jì)劃執(zhí)行情況、產(chǎn)品成本及其變動(dòng)情況等。企業(yè)一般應(yīng)當(dāng)按產(chǎn)品種類編抄制產(chǎn)品成本報(bào)表。是反映企業(yè)在報(bào)告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報(bào)表。(一)按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表是按成本項(xiàng)目匯總反映企業(yè)在報(bào)告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計(jì)額的報(bào)表。

02:27

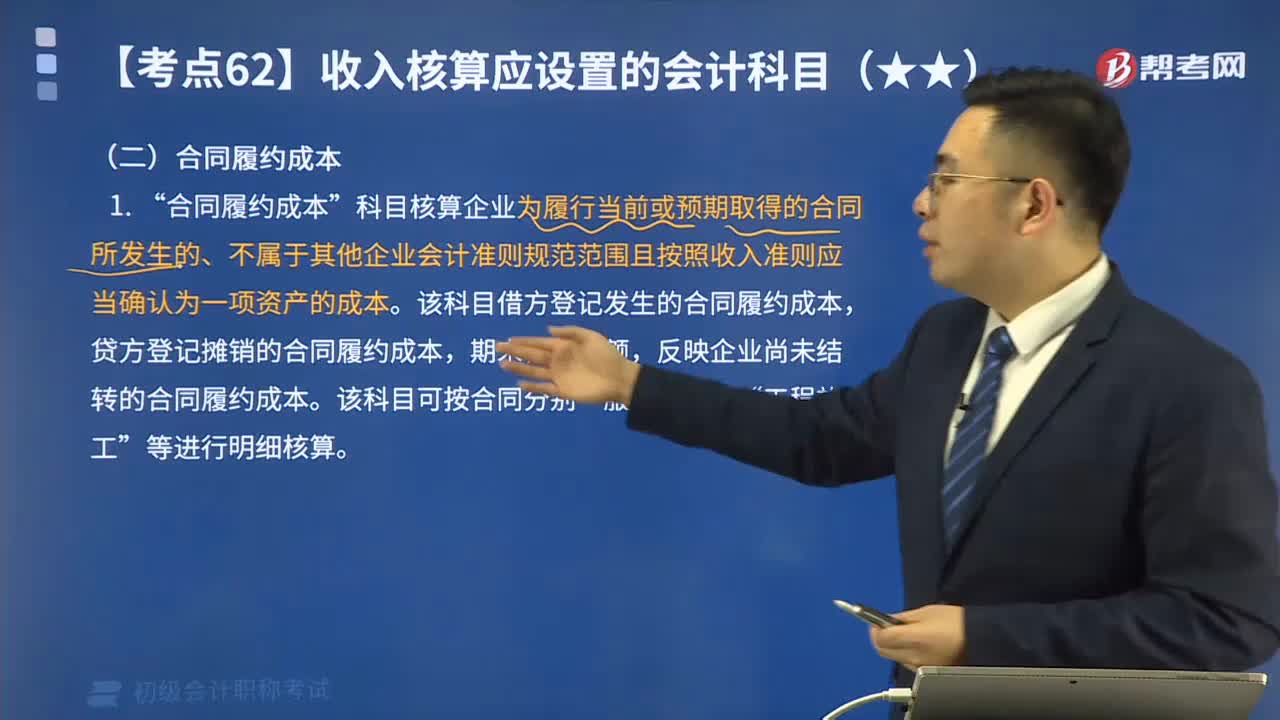

02:27新增設(shè)置科目中合同履約成本核算什么?:新增設(shè)置科目中合同履約成本核算什么?科目核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照收入準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本”該科目借方登記發(fā)生的合同履約成本。貸方登記攤銷的合同履約成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同履約成本,該科目可按合同分別。服務(wù)成本“等進(jìn)行明細(xì)核算“合同履約成本的主要賬務(wù)處理”(1)企業(yè)發(fā)生上述合同履約成本時(shí)。合同履約成本:

02:01

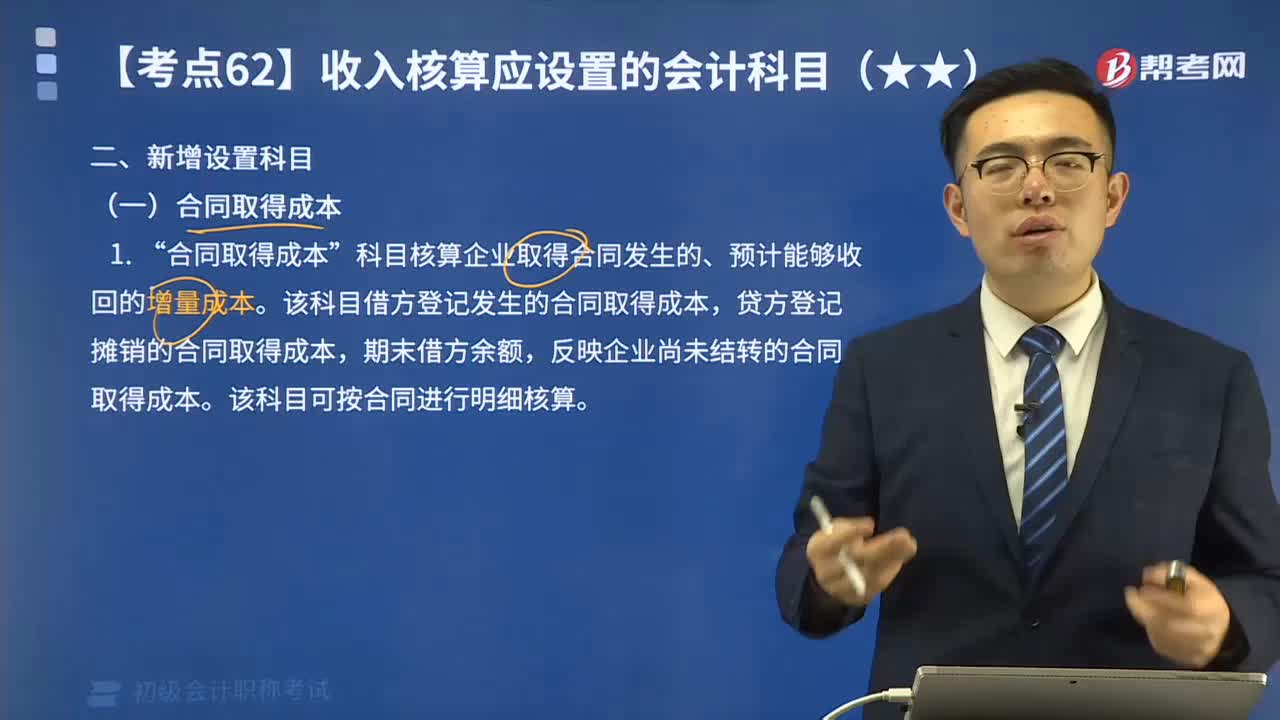

02:01收入核算新增設(shè)置科目合同取得成本是指什么?:收入核算新增設(shè)置科目合同取得成本是指什么?科目核算企業(yè)取得合同發(fā)生的、預(yù)計(jì)能夠收回的增量成本”該科目借方登記發(fā)生的合同取得成本。貸方登記攤銷的合同取得成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本,該科目可按合同進(jìn)行明細(xì)核算。合同取得成本的主要賬務(wù)處理。(1)企業(yè)發(fā)生上述合同取得成本時(shí):貸:銀行存款等:(2)對(duì)合同取得成本進(jìn)行攤銷時(shí)借銷售費(fèi)用等貸合同取得成本

03:16

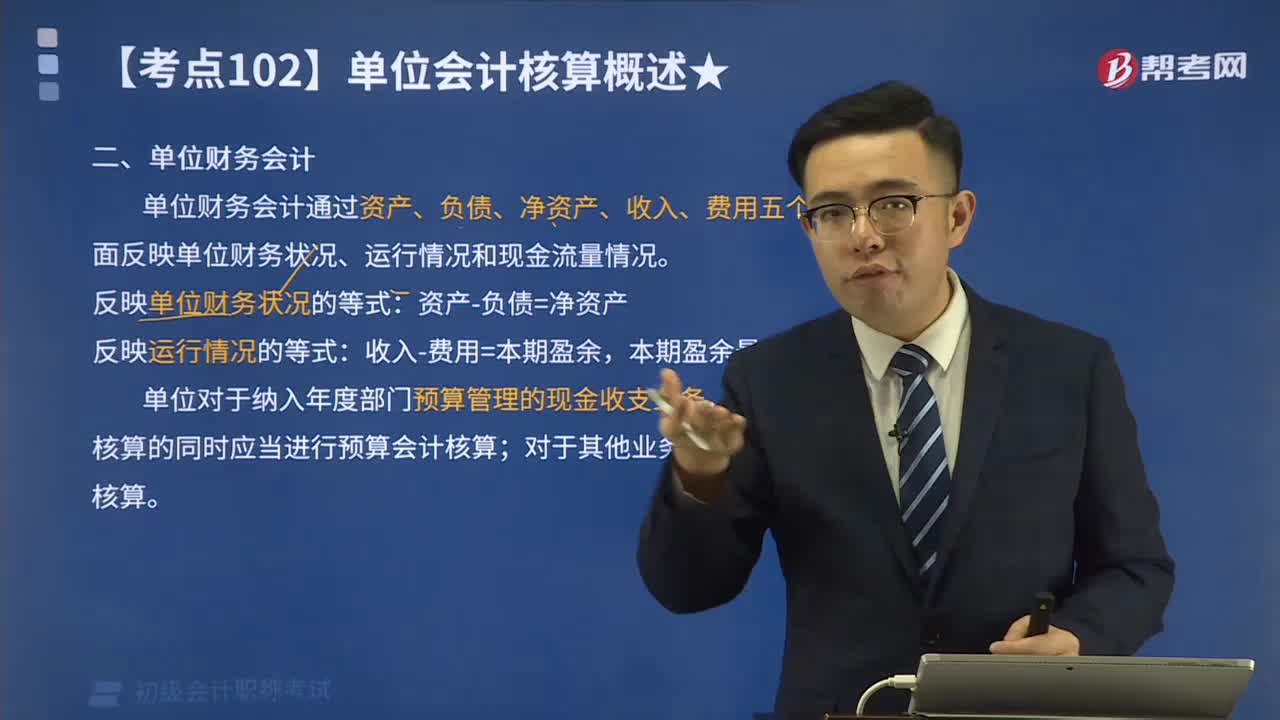

03:16單位財(cái)務(wù)會(huì)計(jì)主要核算什么?:?jiǎn)挝回?cái)務(wù)會(huì)計(jì)主要核算什么?單位財(cái)務(wù)會(huì)計(jì)通過(guò)資產(chǎn)、負(fù)債、凈資產(chǎn)、收入、費(fèi)用五個(gè)要素,全面反映單位財(cái)務(wù)狀況、運(yùn)行情況和現(xiàn)金流量情況。反映單位財(cái)務(wù)狀況的等式:?jiǎn)挝粚?duì)于納入年度部門預(yù)算管理的現(xiàn)金收支業(yè)務(wù);在采用財(cái)務(wù)會(huì)計(jì)核算的同時(shí)應(yīng)當(dāng)進(jìn)行預(yù)算會(huì)計(jì)核算,僅需進(jìn)行財(cái)務(wù)會(huì)計(jì)核算,事業(yè)單位財(cái)務(wù)會(huì)計(jì)是以某一企業(yè)為主體,核算內(nèi)容只能是本企業(yè)所發(fā)生的經(jīng)濟(jì)活動(dòng);一切與本企業(yè)經(jīng)濟(jì)活動(dòng)相聯(lián)系的、應(yīng)歸屬于對(duì)方的核算內(nèi)容。

00:30

00:30財(cái)務(wù)成本核算方法是什么?:財(cái)務(wù)成本核算方法是什么?財(cái)務(wù)成本核算方法指的是對(duì)企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中發(fā)生的各種耗費(fèi)按照一定的對(duì)象進(jìn)行分配和歸集的核算方法,主要用來(lái)計(jì)算總成本和單位成本,為成本管理提供真實(shí)的成本資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日