下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:43

03:43材料、燃料、動力分配的賬務(wù)處理是什么?:材料、燃料、動力分配的賬務(wù)處理是什么?材料、燃料、動力費(fèi)用的分配,【教材例7-1】甲工廠2X19年5月生產(chǎn)A、B兩種產(chǎn)品領(lǐng)用某材料,A產(chǎn)品的材料消耗定額為15千克B產(chǎn)品的材料消耗定額為10千克按材料定額消耗量比例分配材料費(fèi)用A產(chǎn)品的材料定額消耗量=200×15=3000(千克)B產(chǎn)品的材料定額消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

05:11

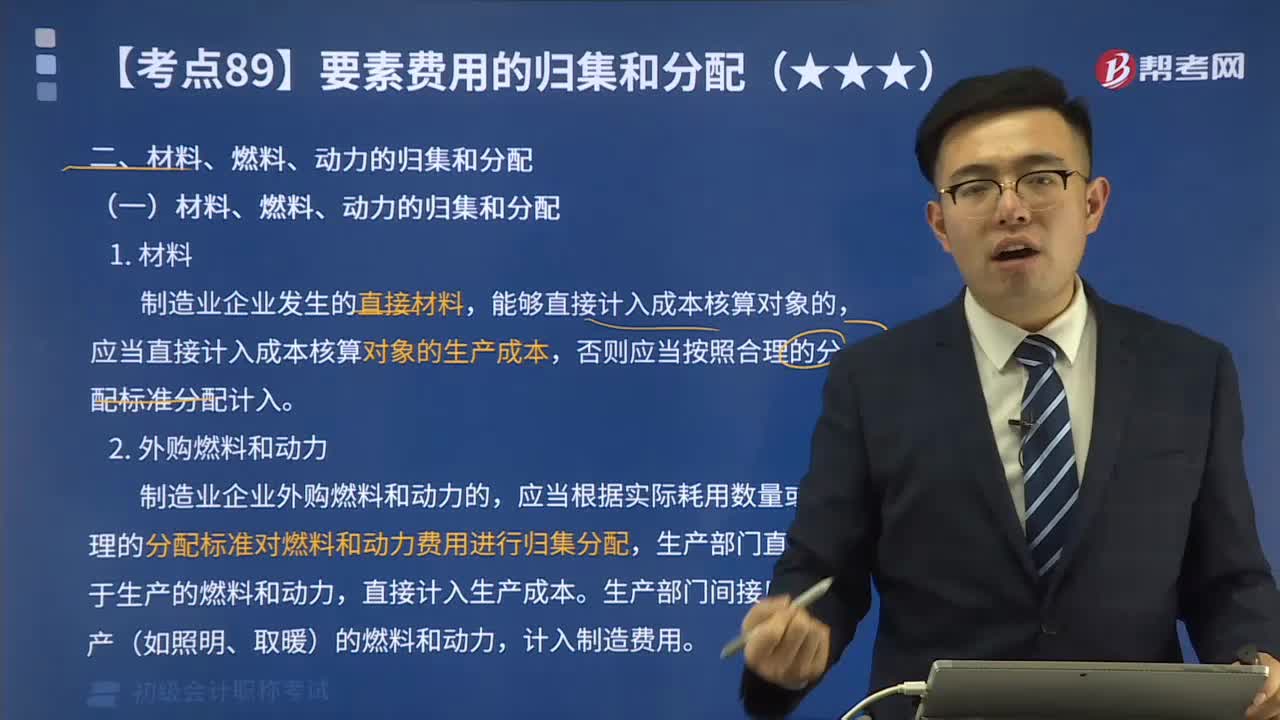

05:11材料、燃料、動力的歸集和分配是怎樣的?:材料、燃料、動力的歸集和分配是怎樣的?應(yīng)當(dāng)直接計(jì)入成本核算對象的生產(chǎn)成本,應(yīng)當(dāng)根據(jù)實(shí)際耗用數(shù)量或者合理的分配標(biāo)準(zhǔn)對燃料和動力費(fèi)用進(jìn)行歸集分配,應(yīng)根據(jù)領(lǐng)退料憑證直接計(jì)入相應(yīng)產(chǎn)品成本的”材料、燃料動力費(fèi)用分配率=材料、燃料、動力消耗總額分配標(biāo)準(zhǔn)(如產(chǎn)品重量、耗用的原材料、生產(chǎn)工時(shí)等)。某種產(chǎn)品應(yīng)負(fù)擔(dān)的材料、燃料、動力費(fèi)用=該產(chǎn)品的重量、耗用的原材料、生產(chǎn)工時(shí)等×材料、燃料、動力費(fèi)用分配率:

02:15

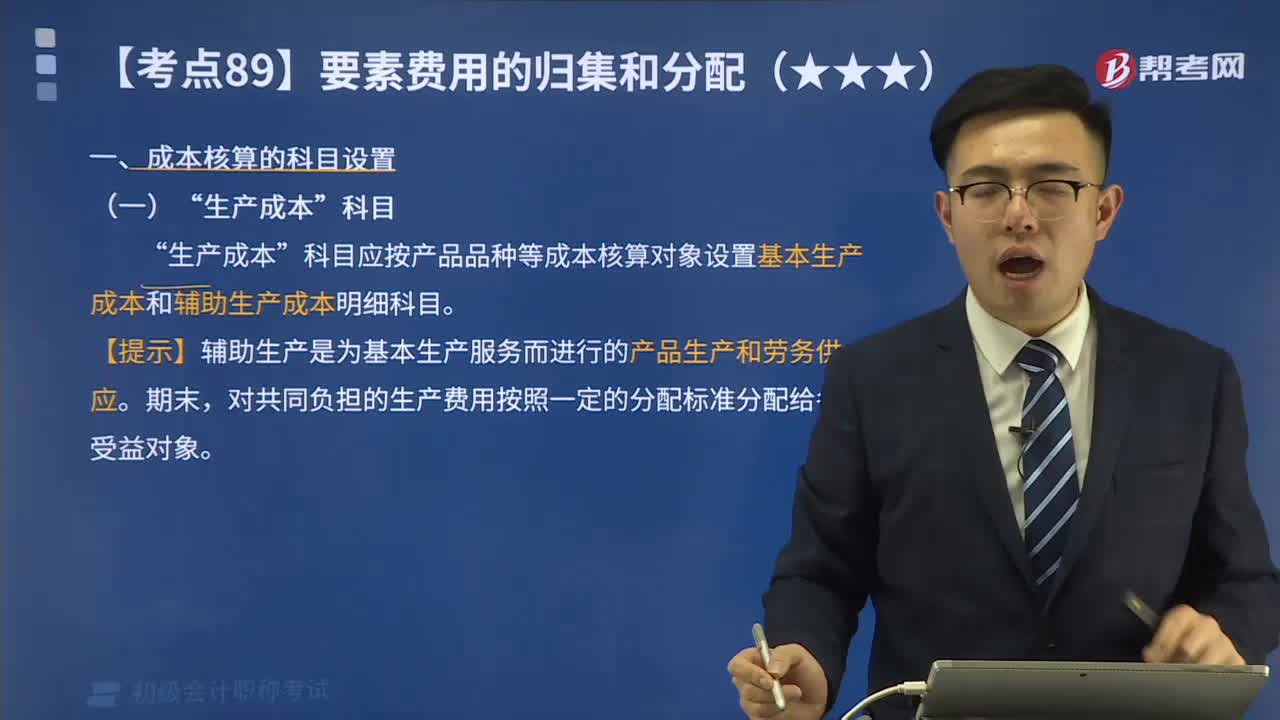

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細(xì)科目”生產(chǎn)成本科目核算企業(yè)進(jìn)行工業(yè)性生產(chǎn)所發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個(gè)二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費(fèi)用。用于計(jì)算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費(fèi)用;

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會計(jì)政策和會計(jì)估計(jì)一經(jīng)確定,計(jì)算成本應(yīng)遵循的原則和要求。指計(jì)入成本的費(fèi)用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費(fèi)用不能計(jì)入成本。真實(shí)性就是所提供的成本信息與客觀的經(jīng)濟(jì)事項(xiàng)相一致,包括成本信息的有用性和及時(shí)性。有用性是指成本核算要為管理當(dāng)局提供有用的信息,為成本管理、預(yù)測、決策服務(wù)。分別計(jì)算各期產(chǎn)品的成本。

00:15

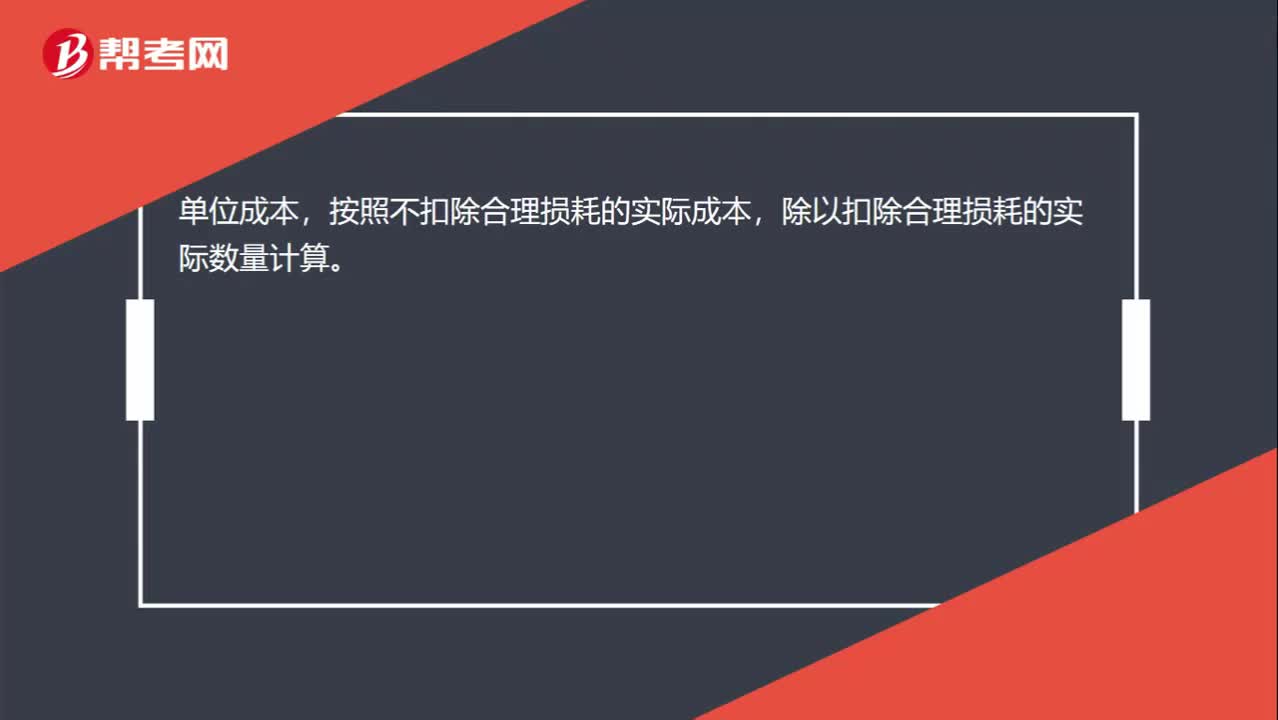

00:15原材料實(shí)際單位成本如何計(jì)算?:原材料實(shí)際單位成本如何計(jì)算?單位成本,按照不扣除合理損耗的實(shí)際成本,除以扣除合理損耗的實(shí)際數(shù)量計(jì)算。

01:09

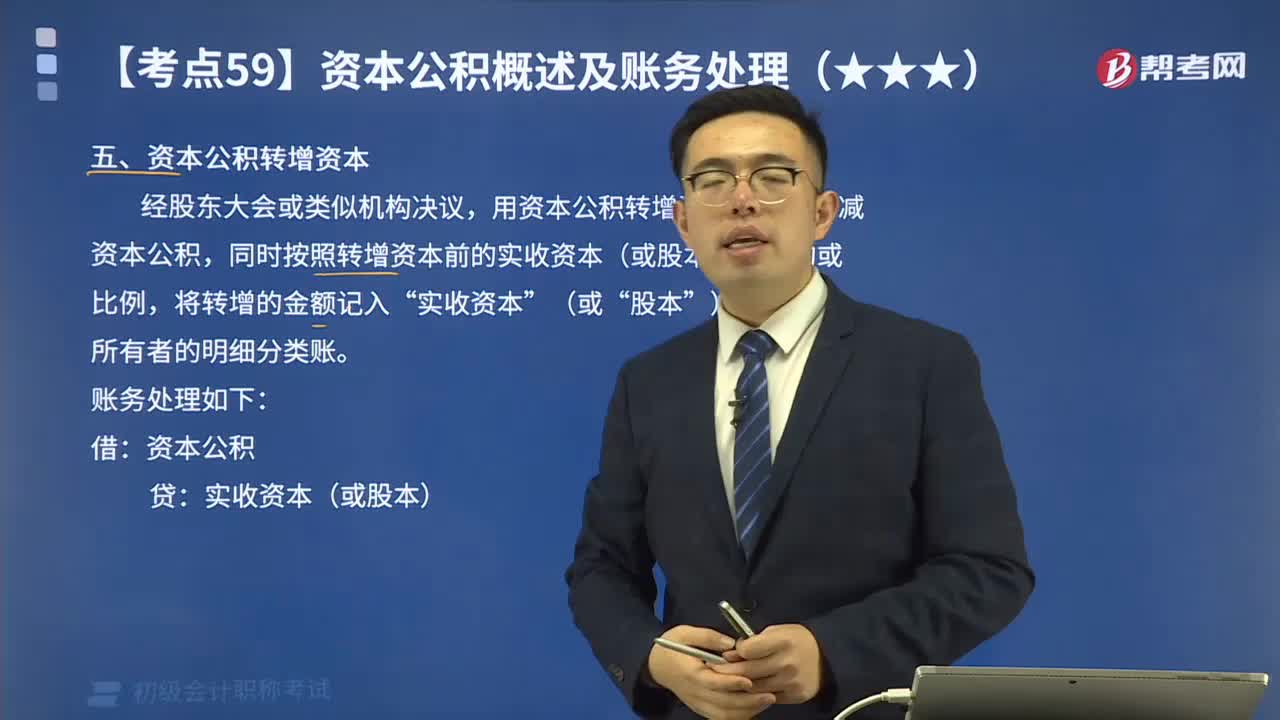

01:09資本公積轉(zhuǎn)增資本的會計(jì)分錄應(yīng)怎樣計(jì)算?:資本公積轉(zhuǎn)增資本的會計(jì)分錄應(yīng)怎樣計(jì)算?資本公積金轉(zhuǎn)增股本,通俗地講就是用資本公積金向股東轉(zhuǎn)送股票,每股資本公積金。資本公積金是在公司的生產(chǎn)經(jīng)營之外,由資本、資產(chǎn)本身及其他原因形成的股東權(quán)益收入。股份公司的資本公積金,主要來源于的股票發(fā)行的溢價(jià)收入、接受的贈與、資產(chǎn)增值、因合并而接受其他公司資產(chǎn)凈額等。股票發(fā)行溢價(jià)是上市公司最常見、也是最主要的資本公積金的來源。應(yīng)沖減資本公積。

00:13

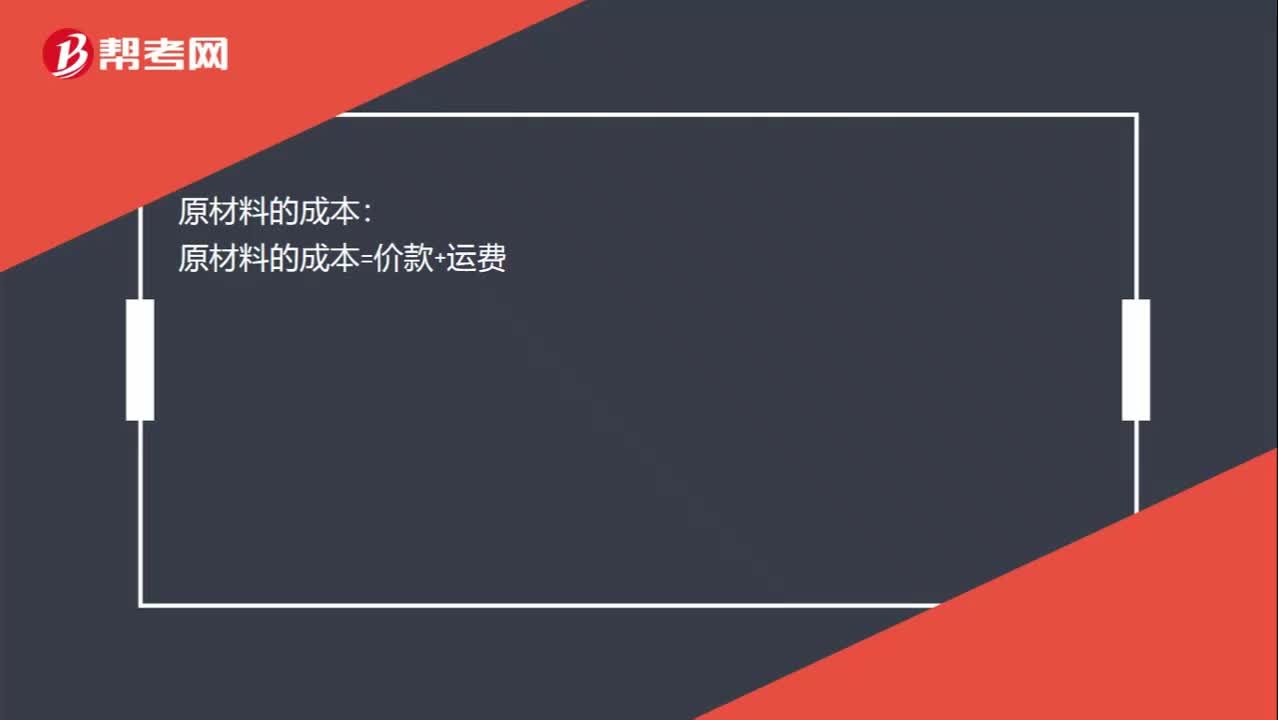

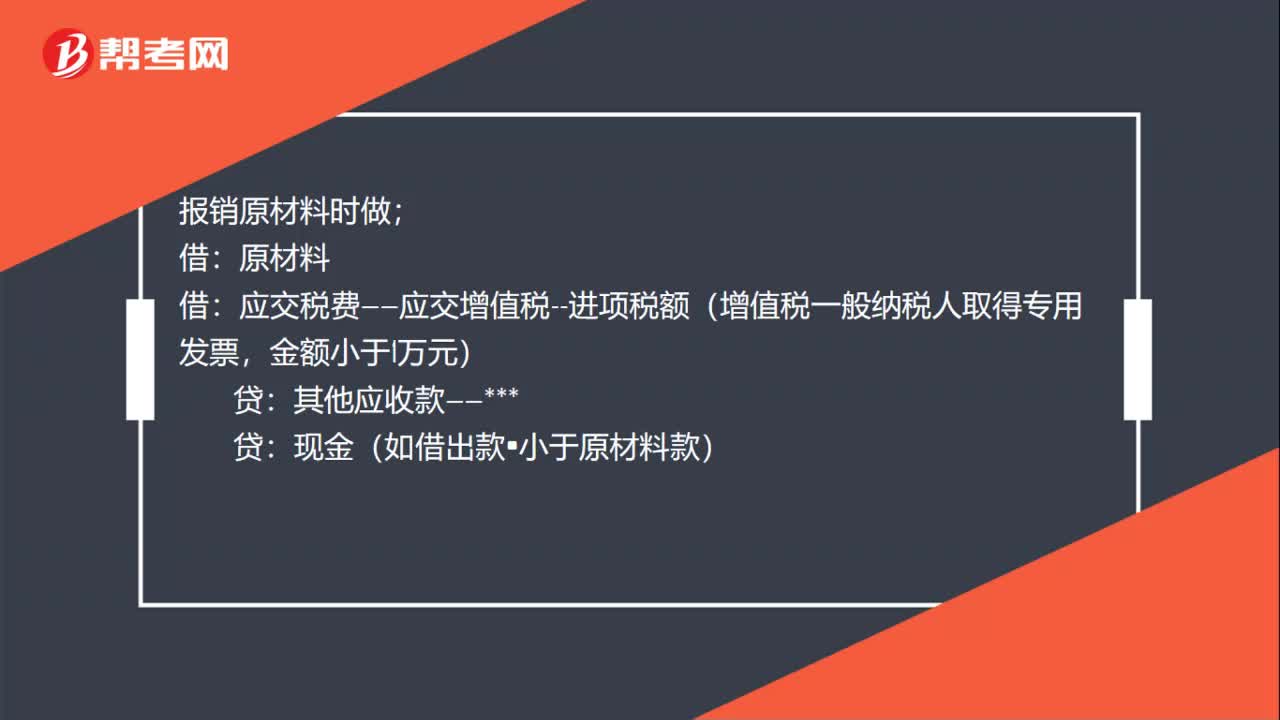

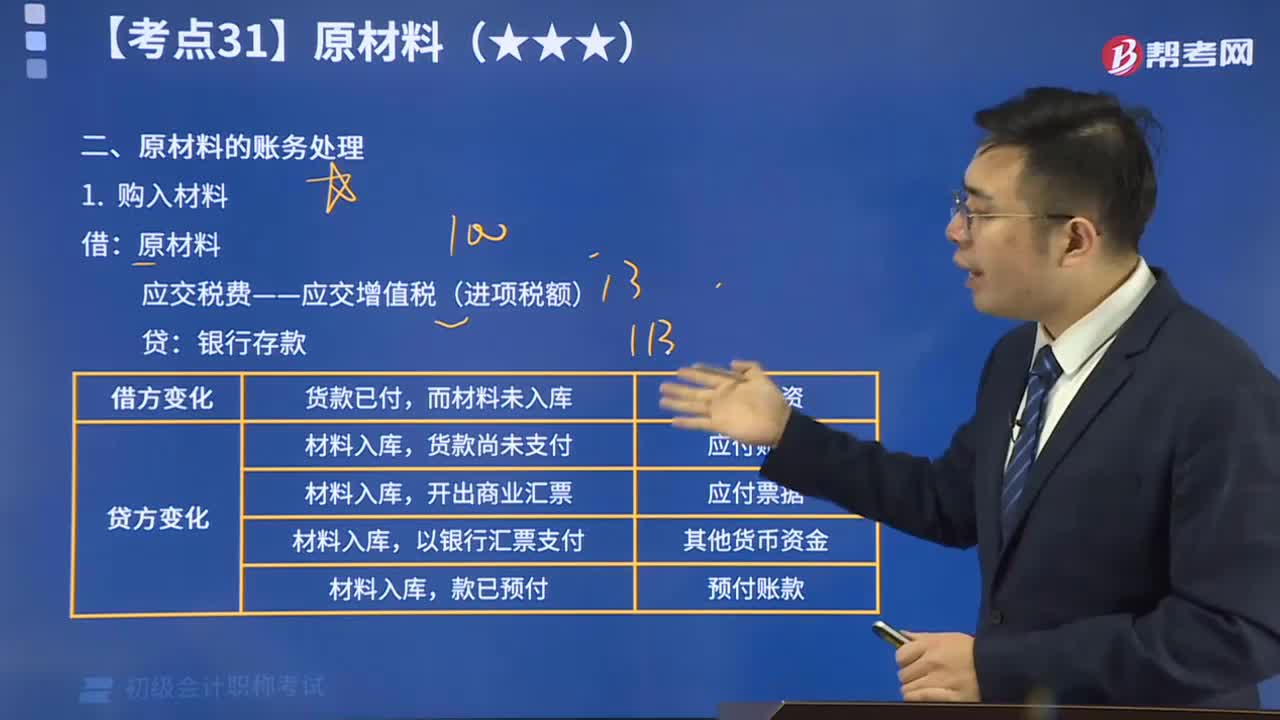

00:13原材料的入賬成本會計(jì)分錄如何做?:原材料的入賬成本會計(jì)分錄如何做?借:原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

00:23

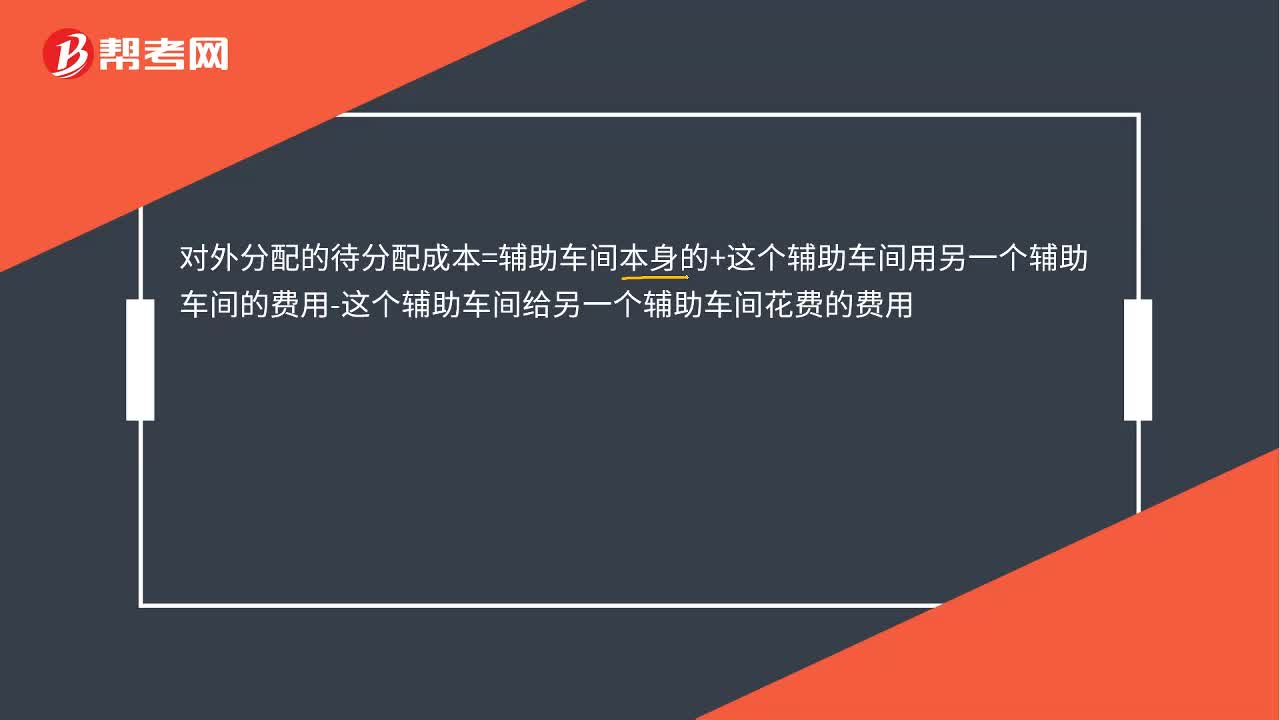

00:23對外分配的待分配成本是怎么算出來的?:對外分配的待分配成本=輔助車間本身的+這個(gè)輔助車間用另一個(gè)輔助車間的費(fèi)用-這個(gè)輔助車間給另一個(gè)輔助車間花費(fèi)的費(fèi)用

14:11

14:11一起學(xué)習(xí)原材料的賬務(wù)處理方法:原材料即原料和材料。原料一般指來自礦業(yè)和農(nóng)業(yè)、林業(yè)、牧業(yè)、漁業(yè)的產(chǎn)品;材料一般指經(jīng)過一些加工的原料。

21:25

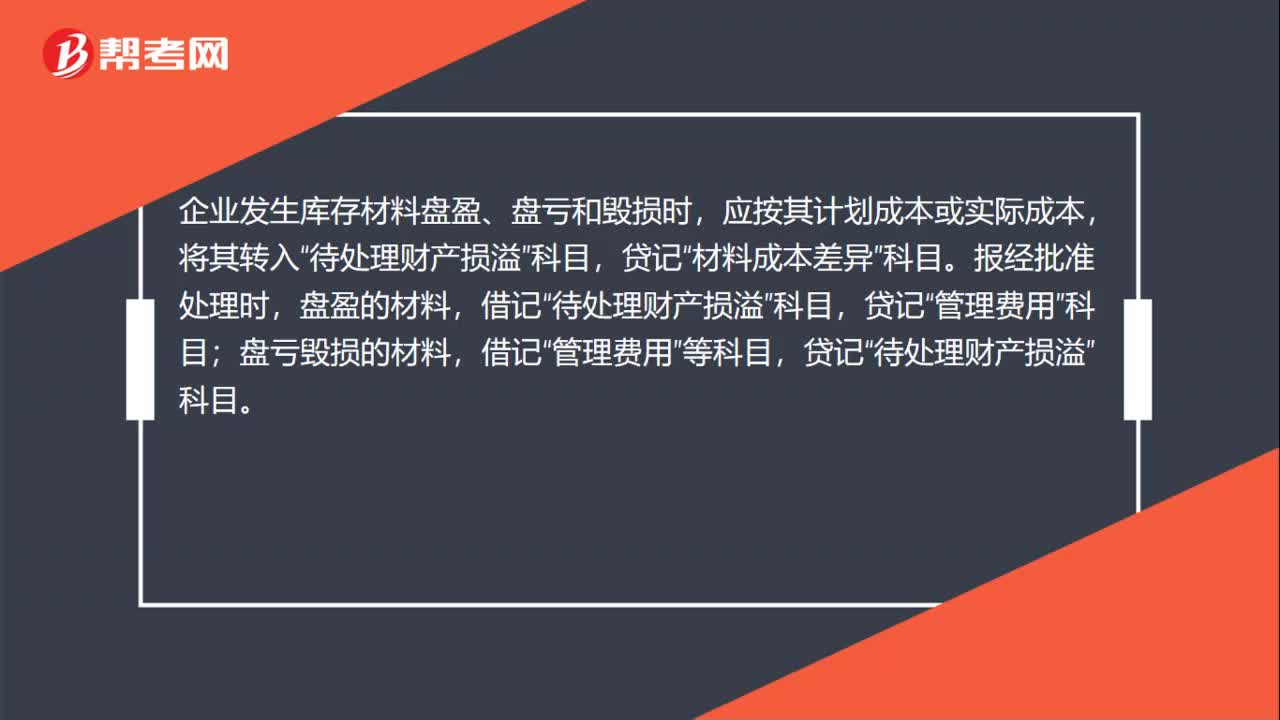

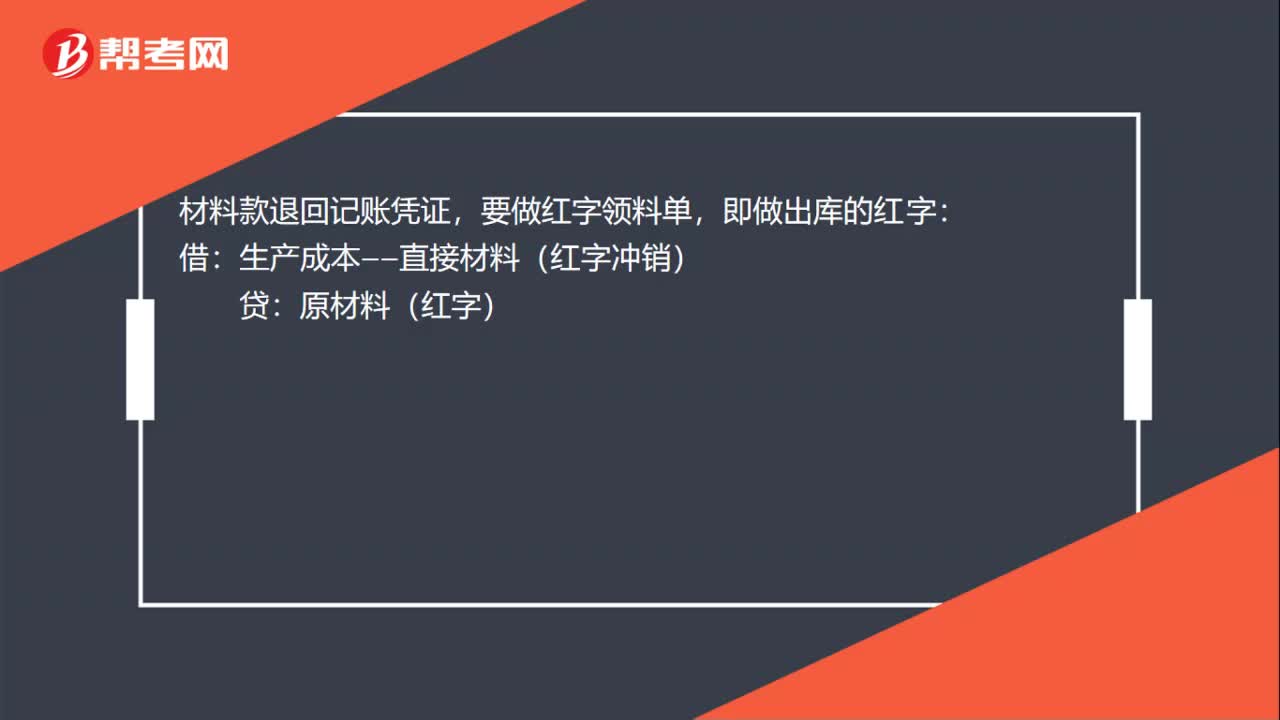

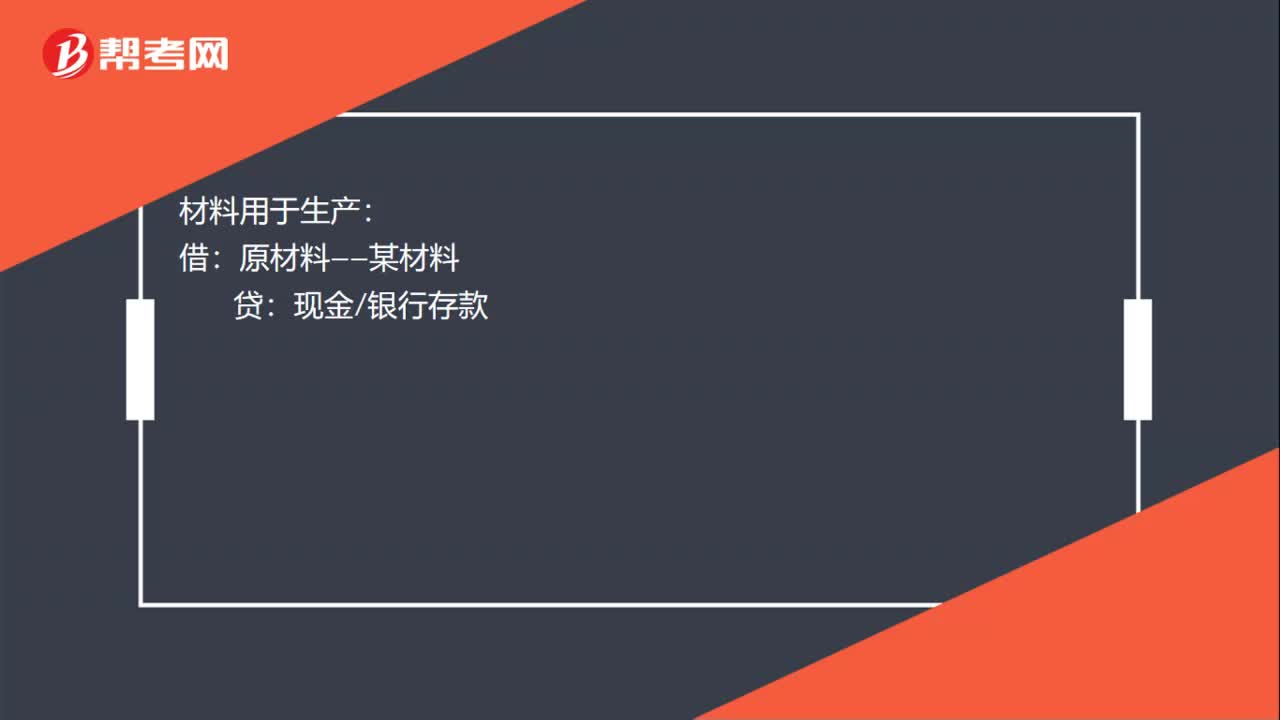

21:25原材料的賬務(wù)處理視頻講解:原材料的賬務(wù)處理主要分為購入材料與發(fā)出材料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日