初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

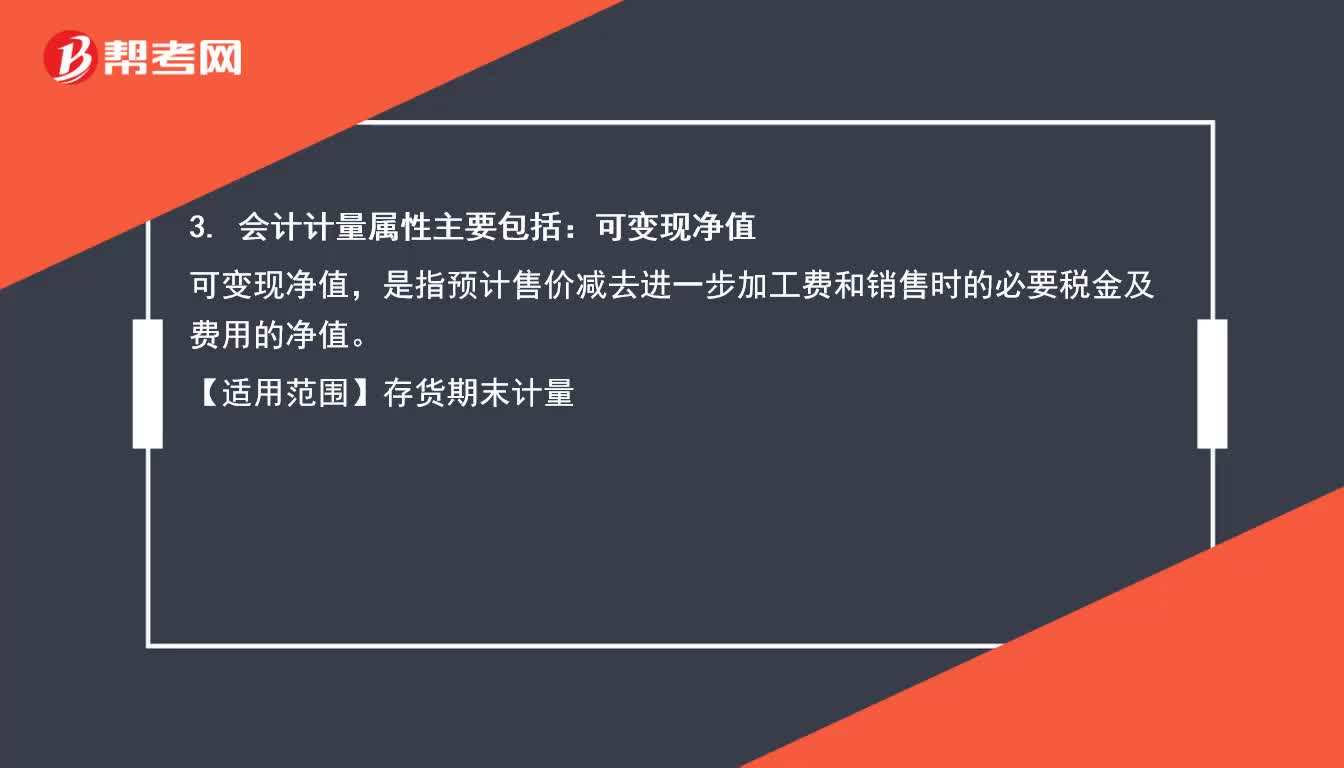

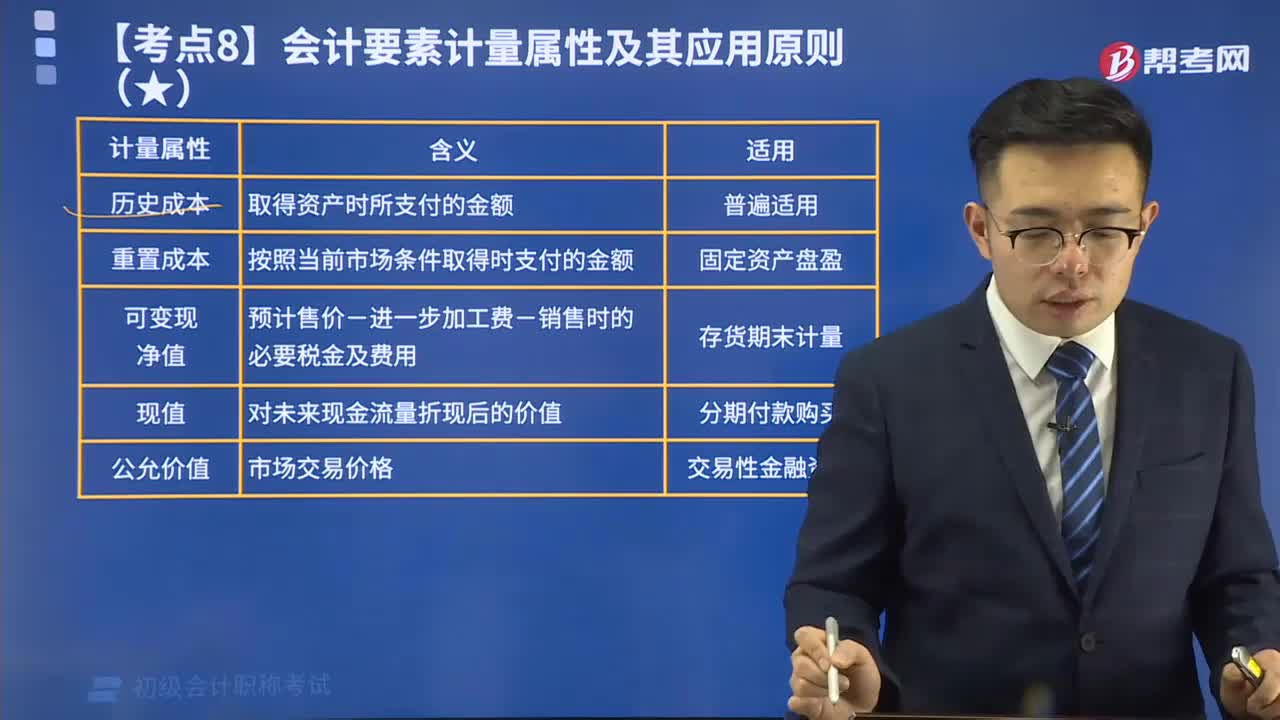

會(huì)計(jì)要素計(jì)量屬性及其應(yīng)用原則有哪些?

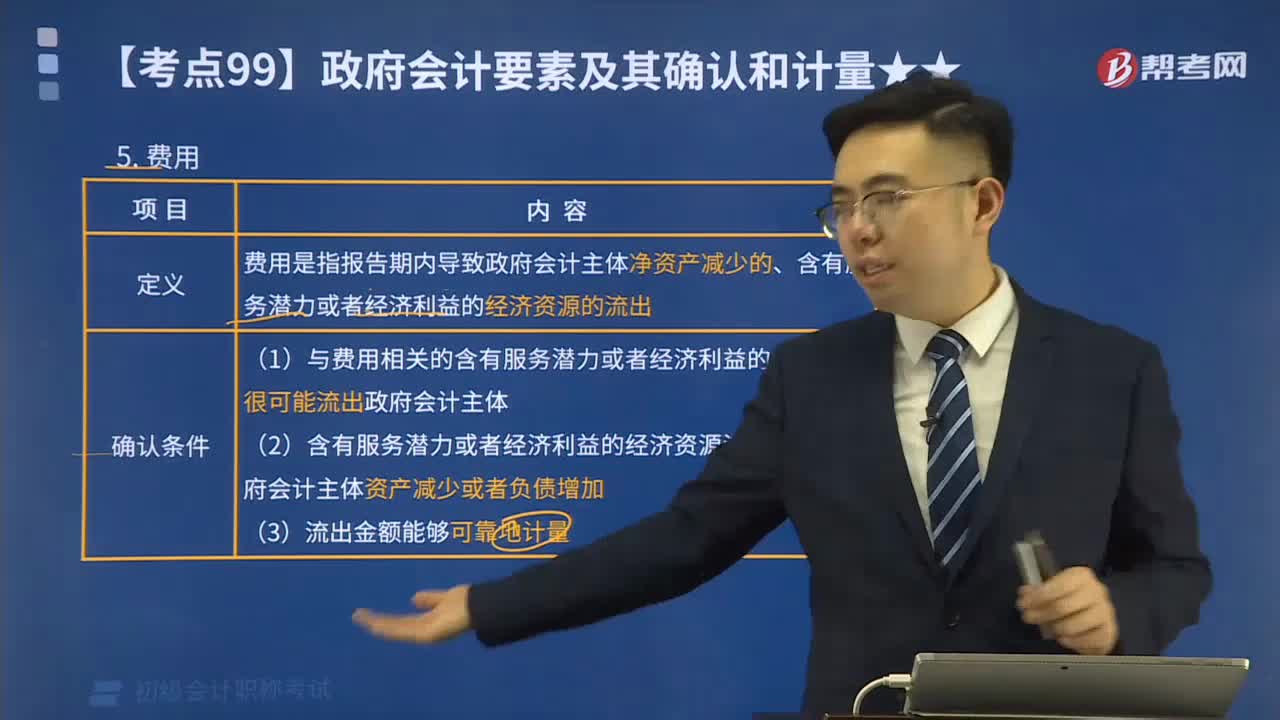

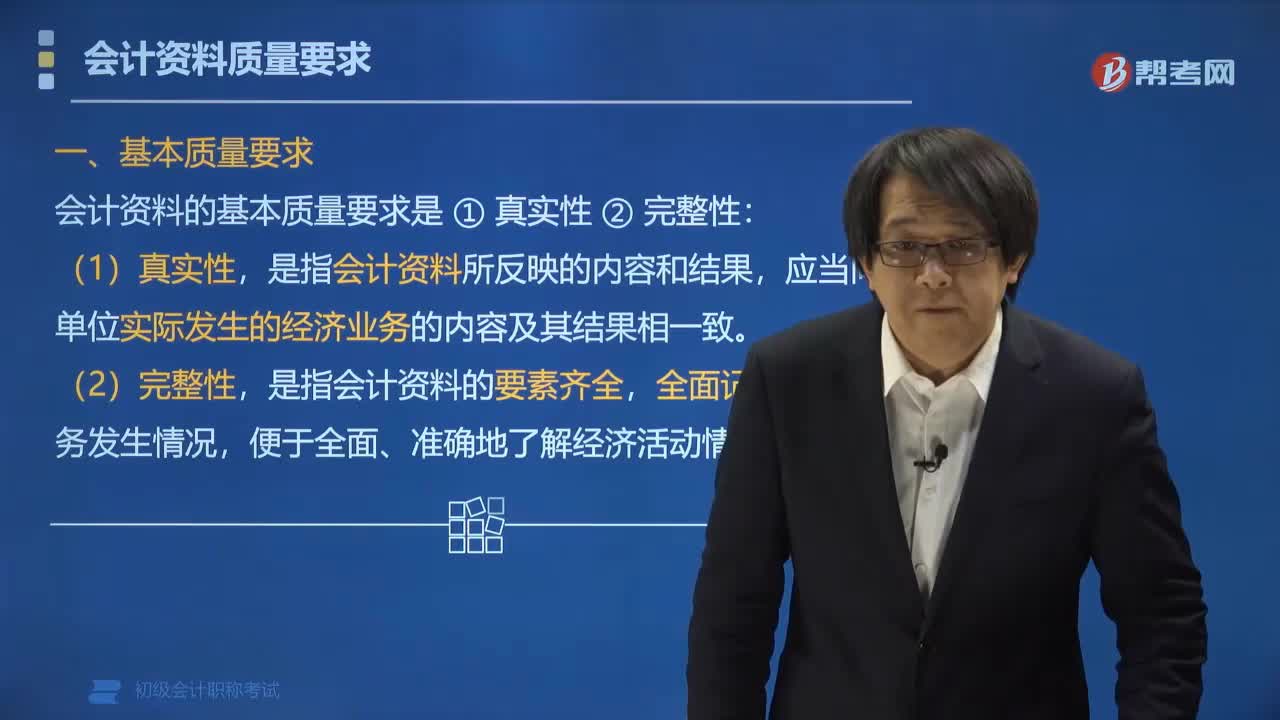

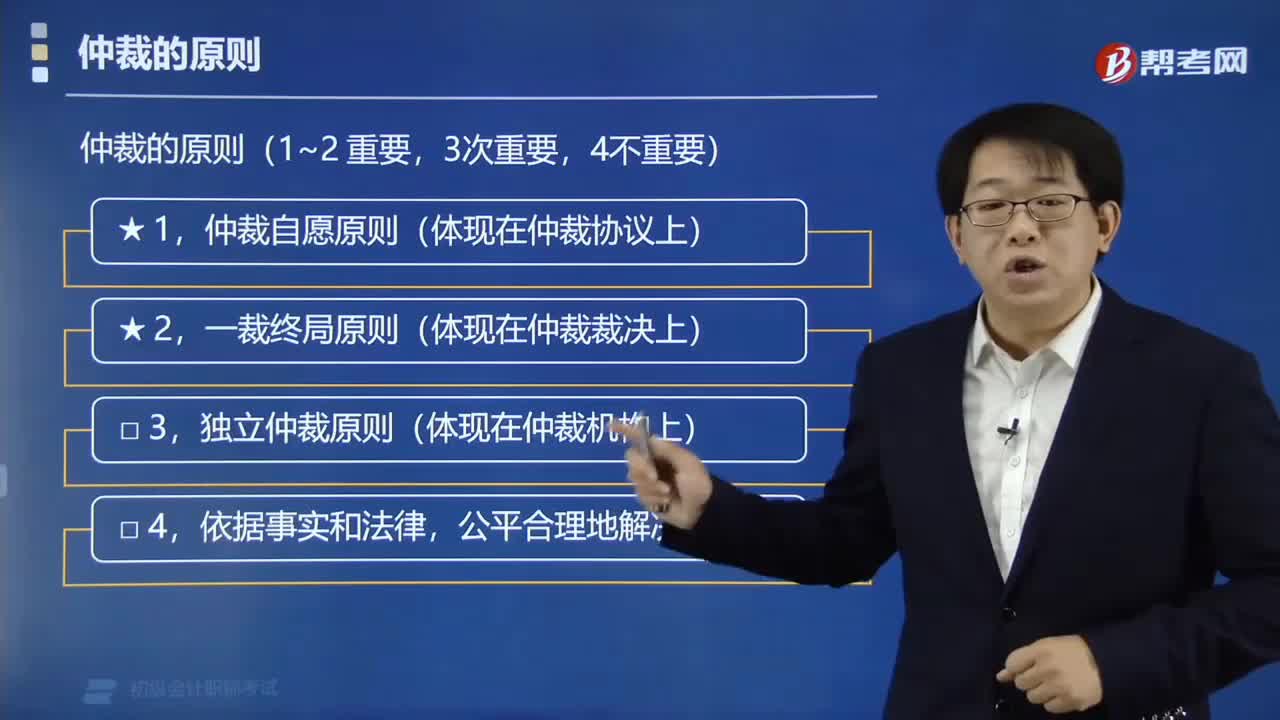

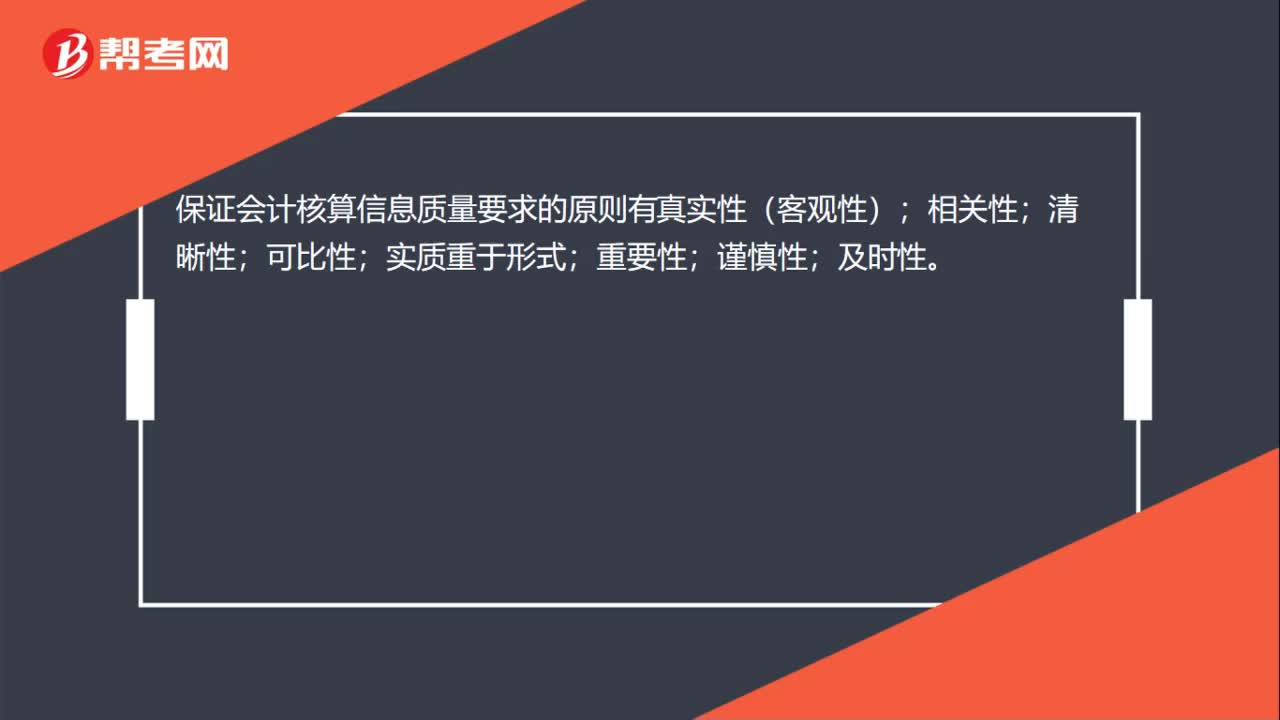

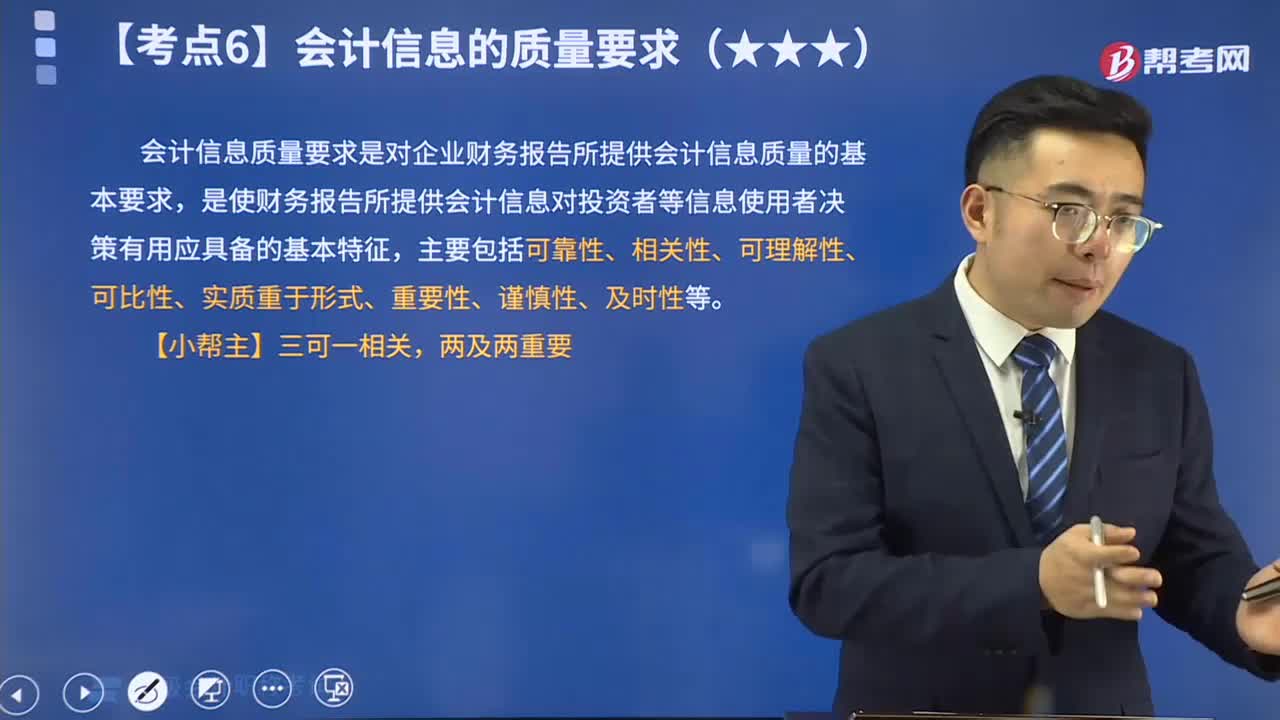

保證會(huì)計(jì)核算信息質(zhì)量要求的原則有什么?

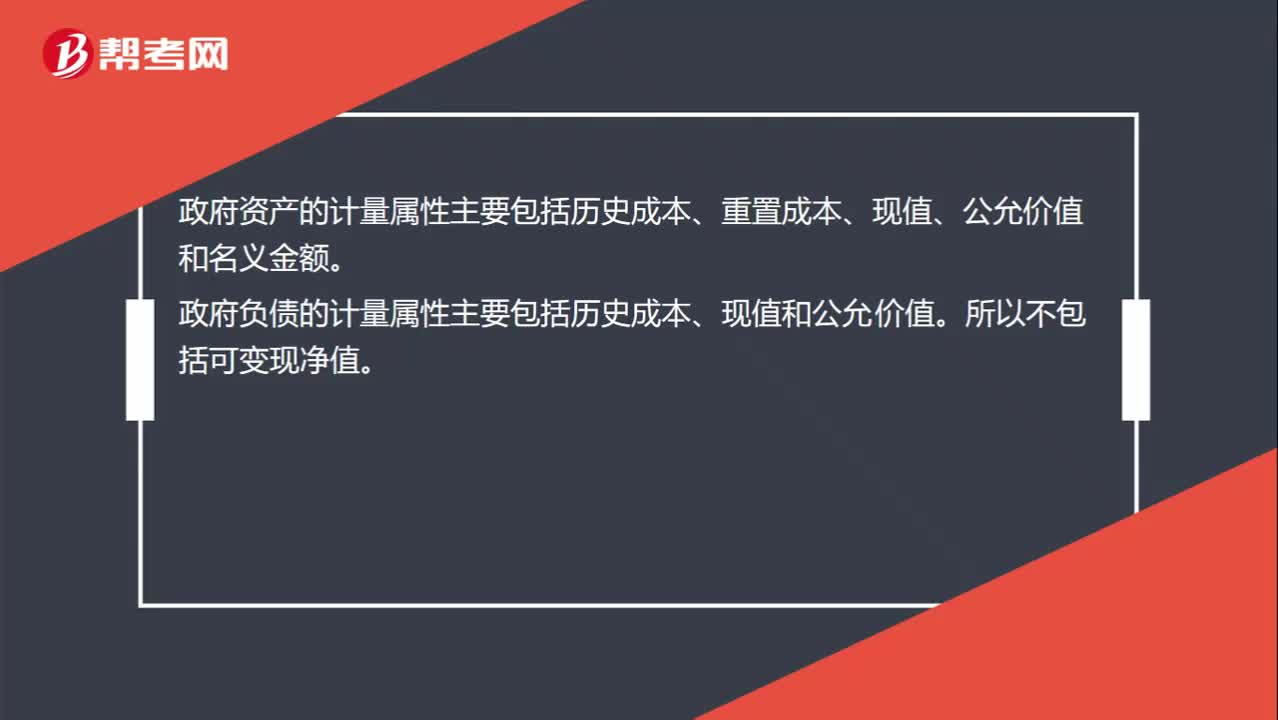

政府資產(chǎn)的計(jì)量屬性包括可變現(xiàn)凈值嗎?

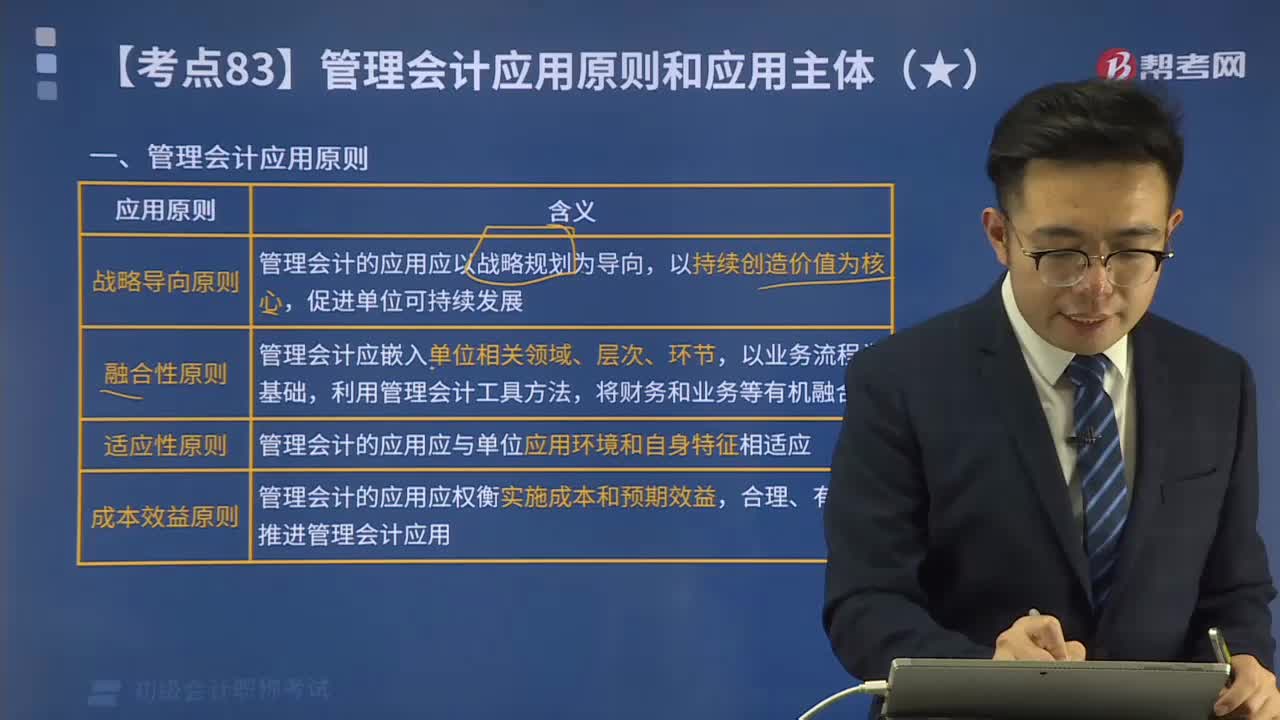

管理會(huì)計(jì)應(yīng)用原則包括哪些?

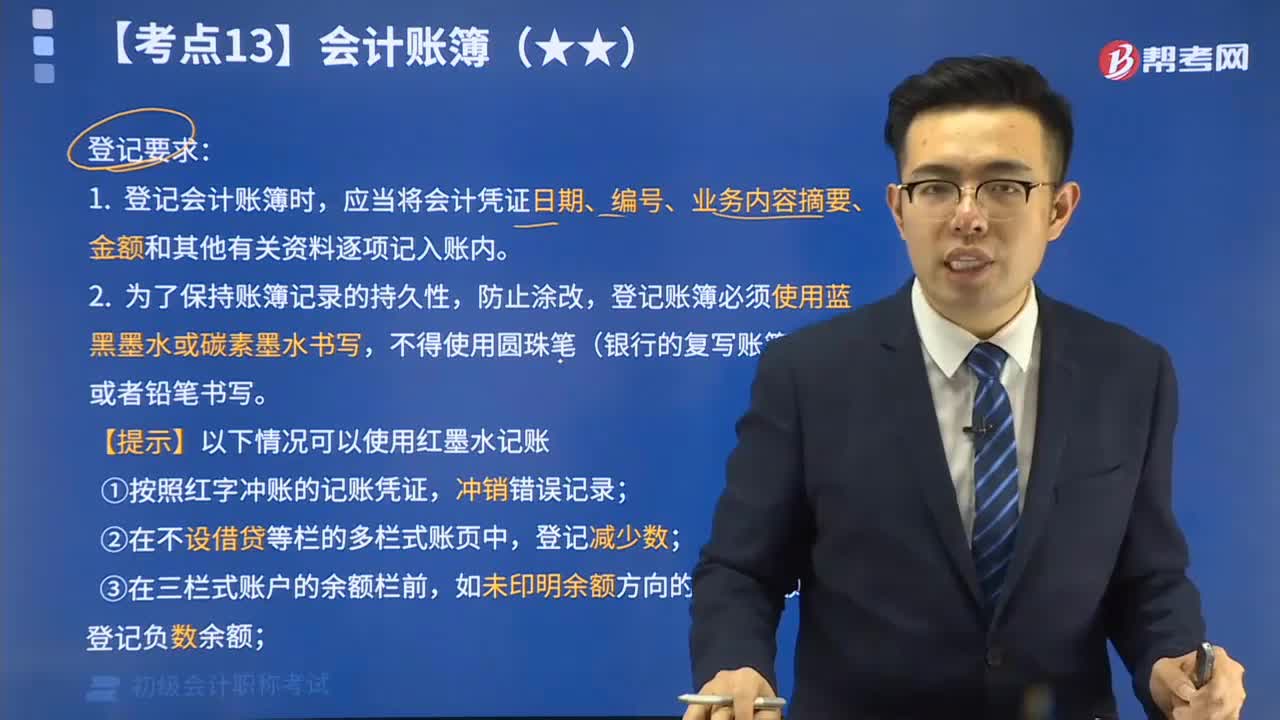

會(huì)計(jì)賬簿有哪些登記要求?

會(huì)計(jì)信息質(zhì)量的及時(shí)性有哪些要求?

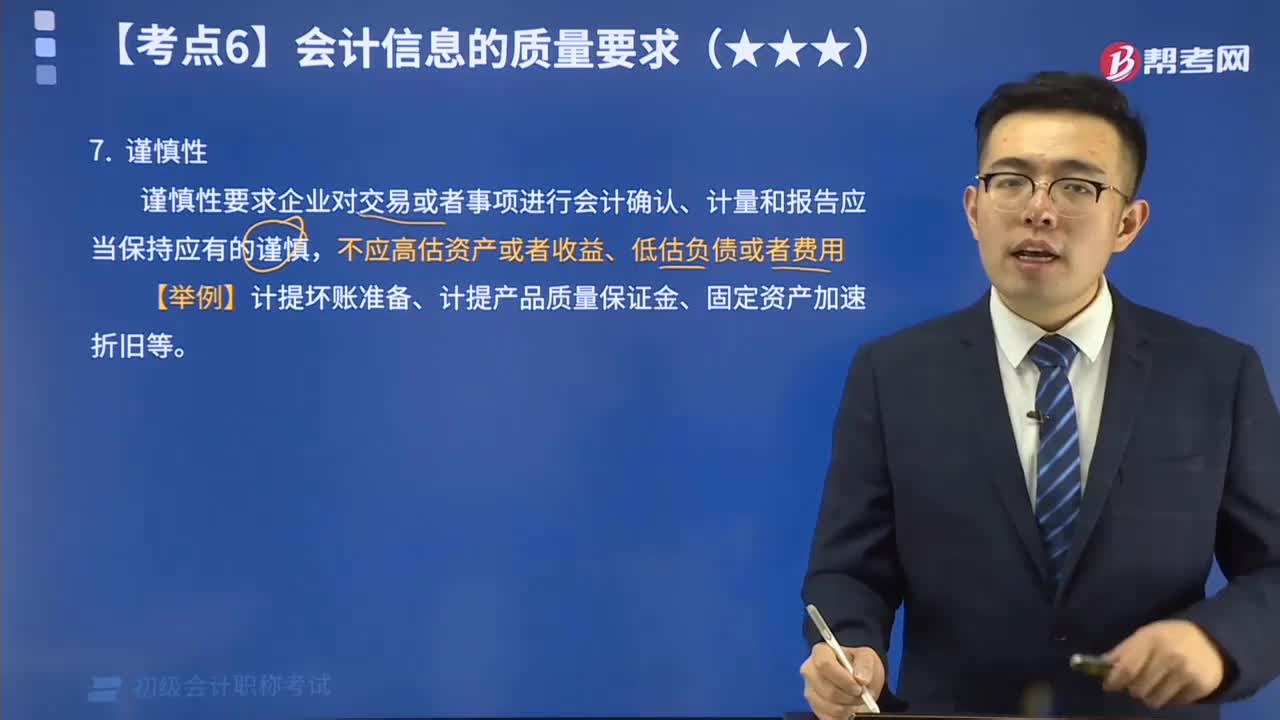

會(huì)計(jì)信息質(zhì)量要求的謹(jǐn)慎性是什么?

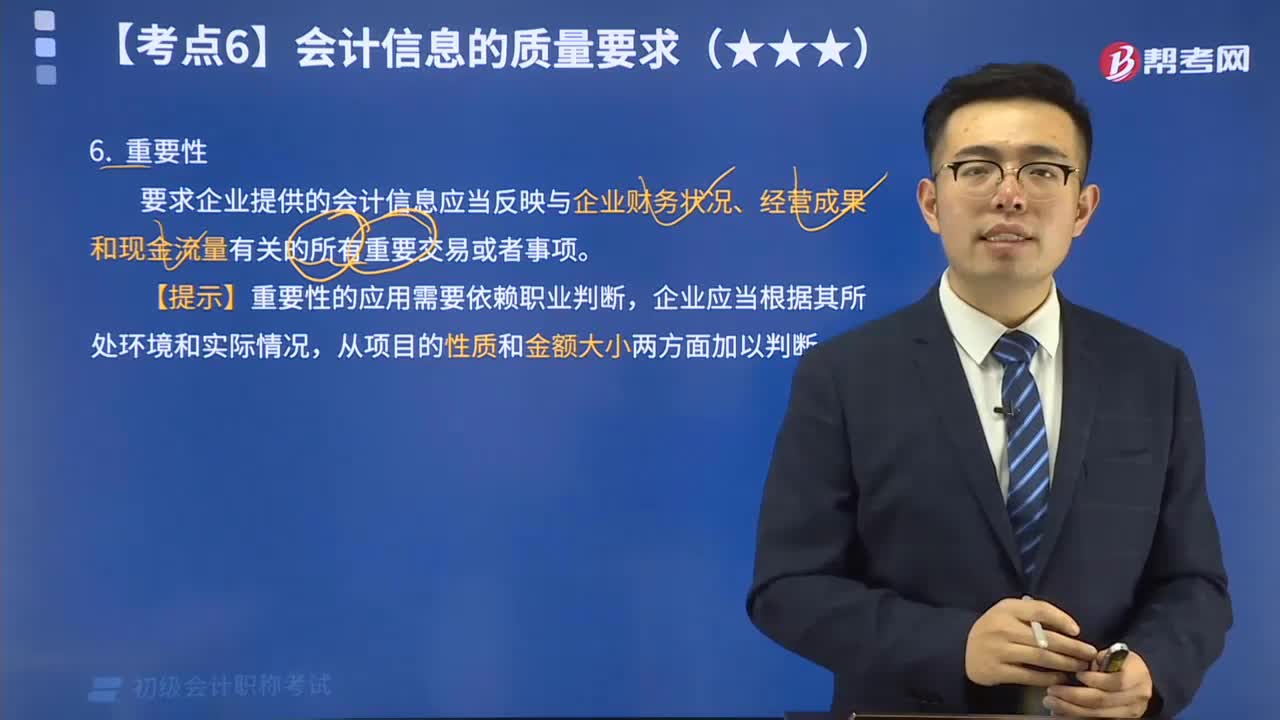

會(huì)計(jì)信息質(zhì)量的重要性有哪些要求?

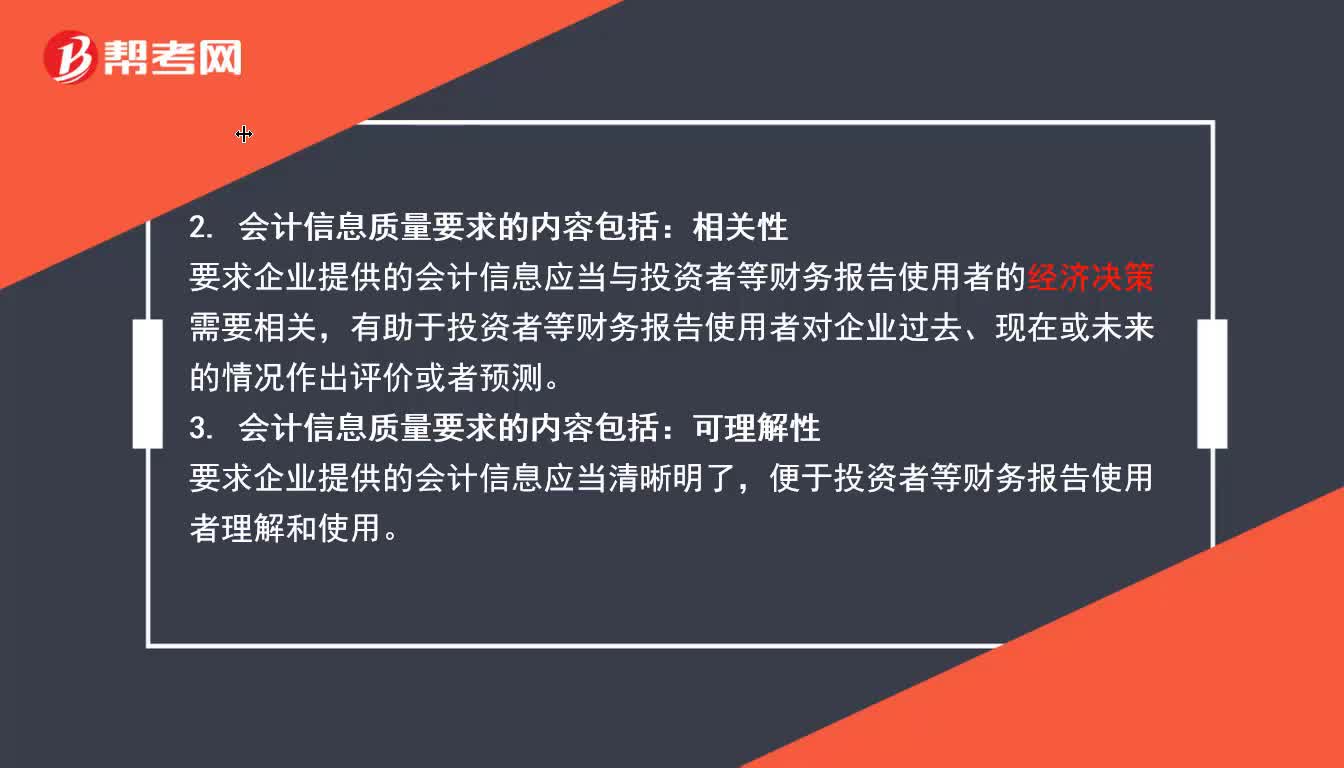

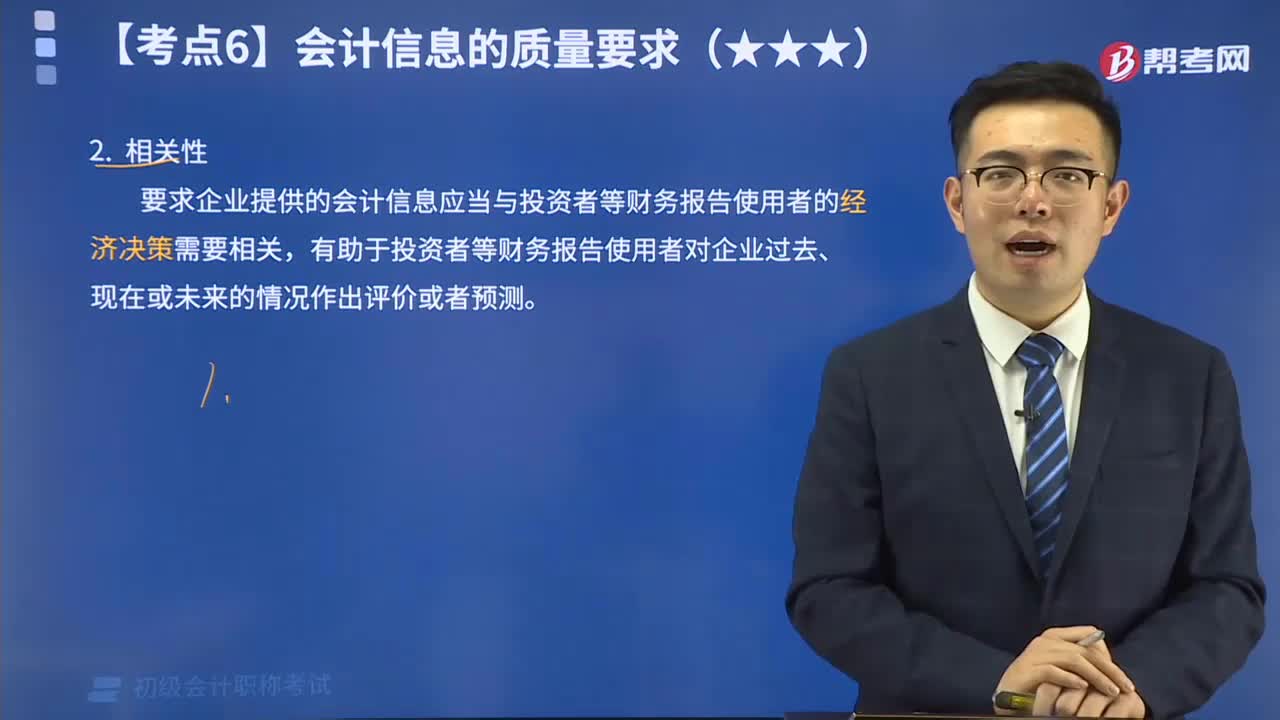

會(huì)計(jì)信息質(zhì)量的相關(guān)性要求是什么?

會(huì)計(jì)信息質(zhì)量的可靠性要求是什么?

會(huì)計(jì)信息質(zhì)量的可比性要求是什么?

會(huì)計(jì)信息質(zhì)量的可理解性有哪些要求?