注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:07

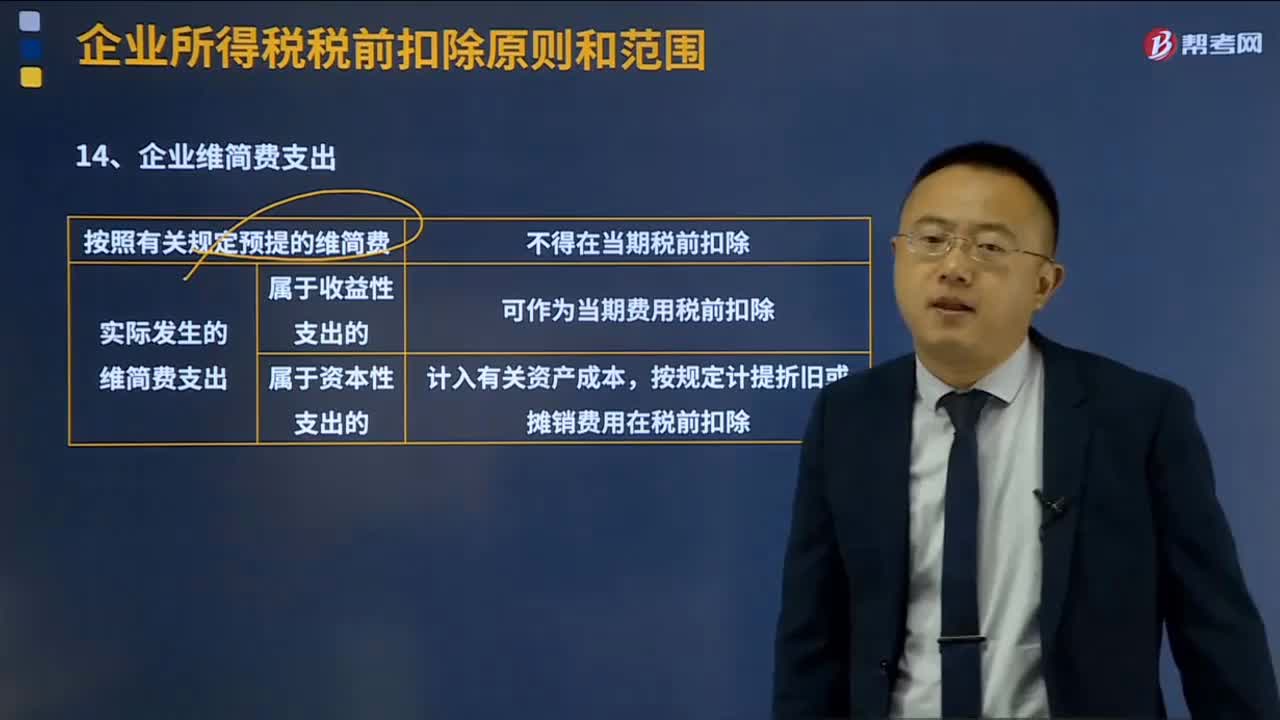

02:07企業(yè)維簡費支出的扣除規(guī)定有哪些?:企業(yè)維簡費支出的扣除規(guī)定有哪些?維簡費指的是從成本費用中提取的專用于維持簡單再生產(chǎn)的資金。維簡費的提取影響成本費用,能否得到稅法認(rèn)可進(jìn)行所得稅前的扣除,(1)實際發(fā)生的開支區(qū)分收益性支出與資本性支出——企業(yè)實際發(fā)生的維簡費支出,可作為當(dāng)期費用稅前扣除;應(yīng)計入有關(guān)資產(chǎn)成本,并按企業(yè)所得稅法規(guī)定計提折舊或攤銷費用在稅前扣除。(2)不認(rèn)可預(yù)提的方式——企業(yè)按照有關(guān)規(guī)定預(yù)提的維簡費。

03:14

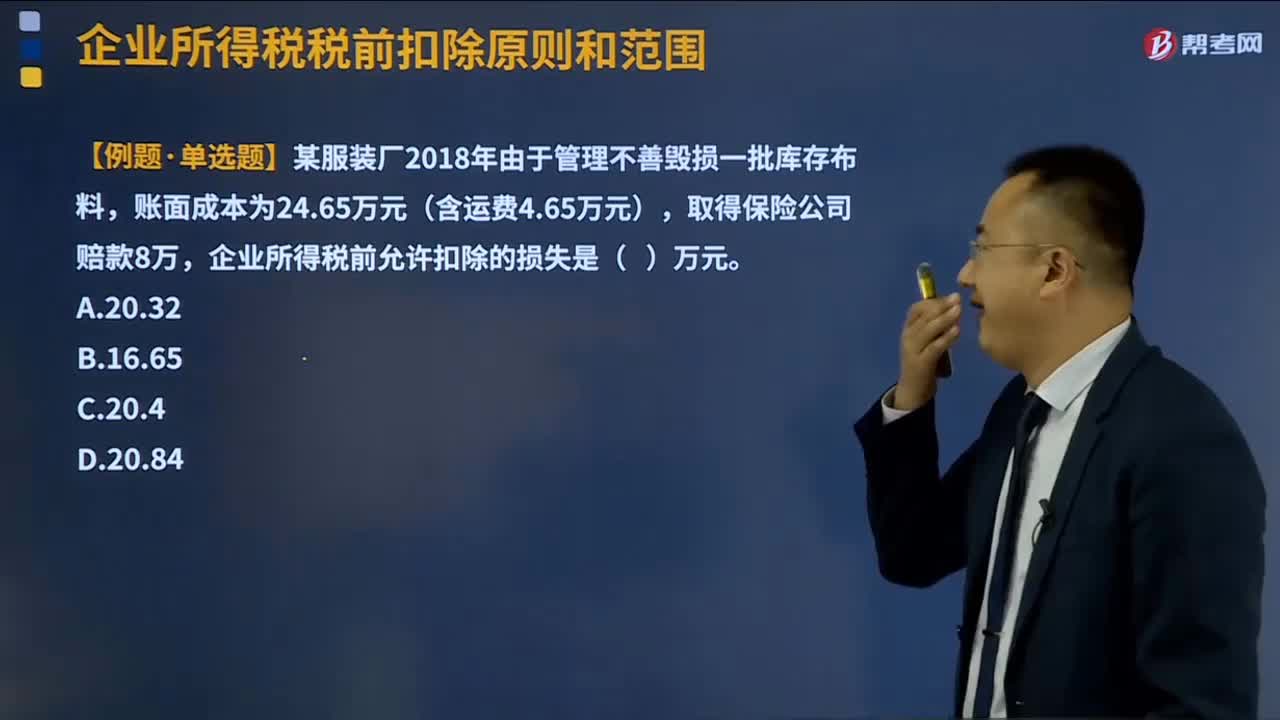

03:14資產(chǎn)損失所得稅稅前扣除是怎樣的?:資產(chǎn)損失所得稅稅前扣除是怎樣的?包括現(xiàn)金、銀行存款、應(yīng)收及預(yù)付款項(包括應(yīng)收票據(jù)、各類墊款、企業(yè)之間往來款項)等貨幣性資產(chǎn),存貨、固定資產(chǎn)、無形資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)等非貨幣性資產(chǎn),企業(yè)實際資產(chǎn)損失,應(yīng)當(dāng)在其實際發(fā)生且會計上已作損失處理的年度申報扣除;應(yīng)當(dāng)在企業(yè)向主管稅務(wù)機關(guān)提供證據(jù)資料證明該項資產(chǎn)已符合法定資產(chǎn)損失確認(rèn)條件,且會計上已作損失處理的年度申報扣除。

06:27

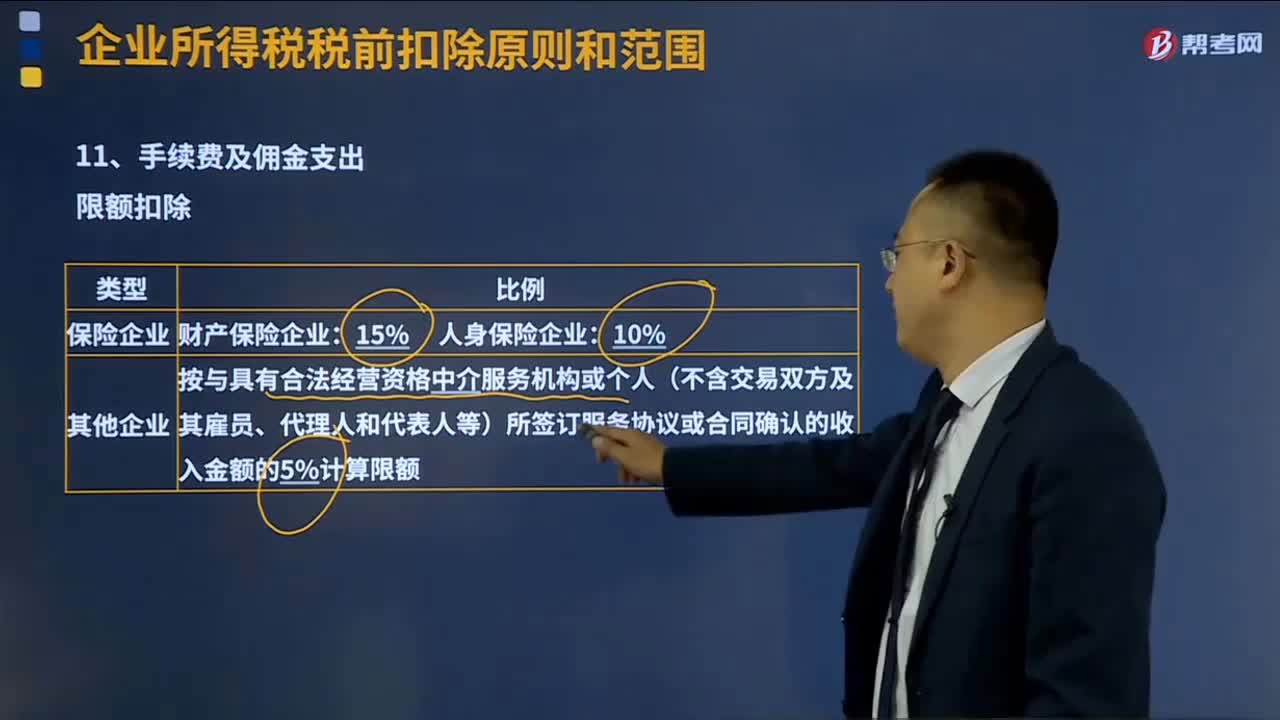

06:27手續(xù)費及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?:手續(xù)費及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?手續(xù)費及傭金支出的稅前扣除按照權(quán)責(zé)發(fā)生制原則,企業(yè)發(fā)生與生產(chǎn)經(jīng)營有關(guān)的手續(xù)費及傭金支出按規(guī)定稅前扣除。未實際發(fā)生的手續(xù)費及傭金支出不得稅前扣除、與生產(chǎn)經(jīng)營無關(guān)的手續(xù)費及傭金支出不得稅前扣除、稅前扣除憑證不符合規(guī)定的不得扣除。企業(yè)以現(xiàn)金等非轉(zhuǎn)賬方式支付的手續(xù)費及傭金不得在稅前扣除。(4)企業(yè)支付的手續(xù)費及傭金不得直接沖減服務(wù)協(xié)議或合同金額。

00:33

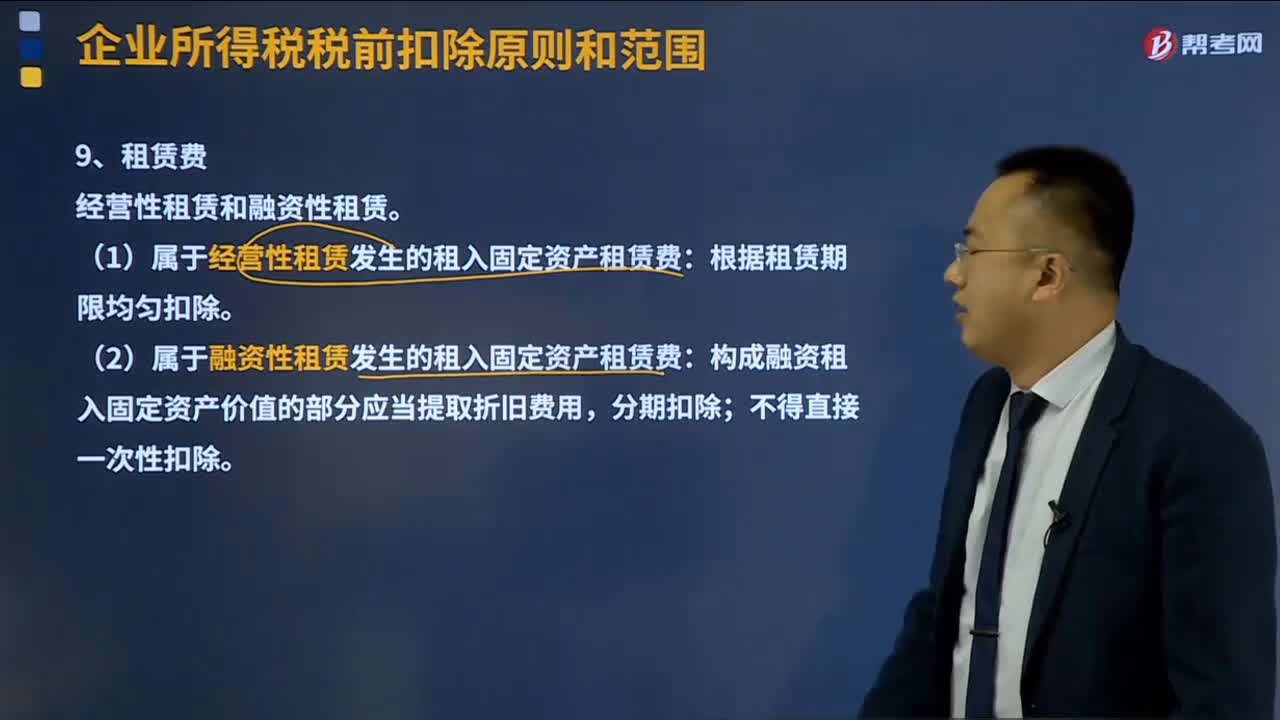

00:33租賃費稅前扣除標(biāo)準(zhǔn)是怎樣的?:租賃費稅前扣除標(biāo)準(zhǔn)是怎樣的?租賃費可以分為經(jīng)營性租賃和融資性租賃。租賃費指企業(yè)以租賃方式租入的營業(yè)用房、運輸工具、倉庫、低值易耗品、設(shè)備等所支付的費用。但不包括企業(yè)以融資租賃方式租入固定資產(chǎn)的租賃費。屬于企業(yè)對外出租的固定資產(chǎn)、包裝物等租賃收入,不能沖減租賃費用。咨詢費指企業(yè)為了加強經(jīng)營管理,(1)屬于經(jīng)營性租賃發(fā)生的租入固定資產(chǎn)租賃費:根據(jù)租賃期限均勻扣除。

15:33

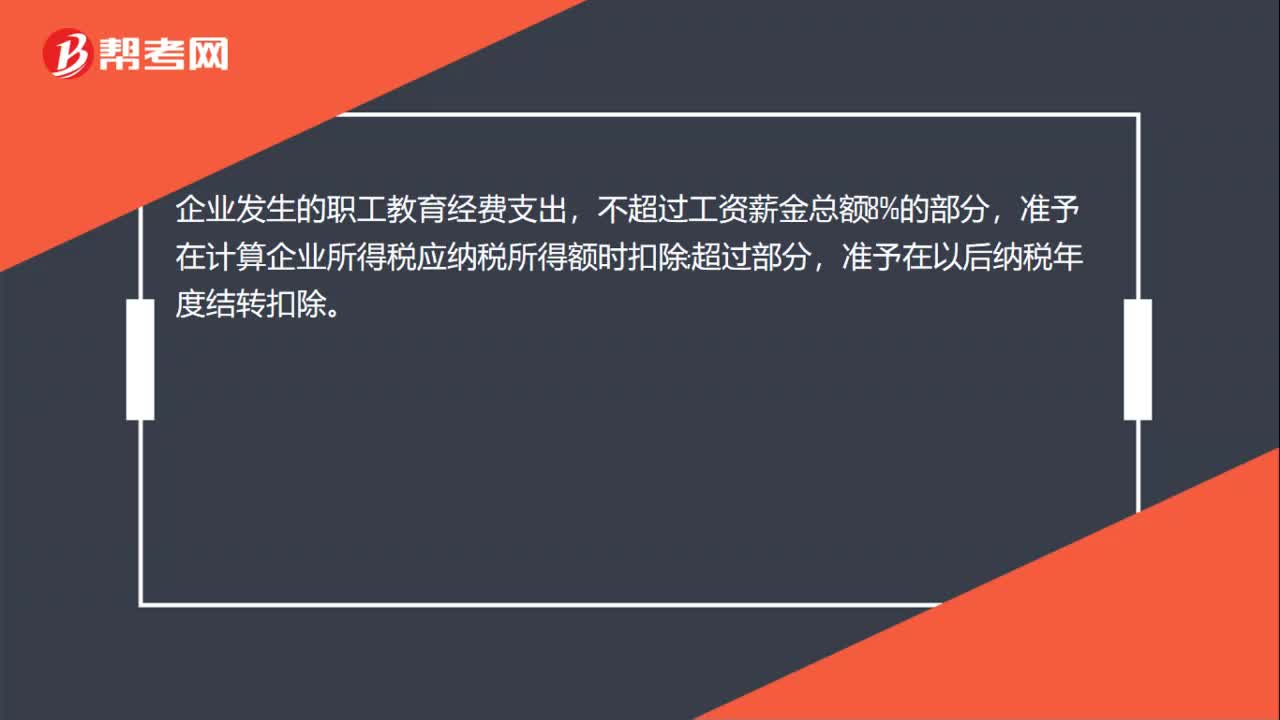

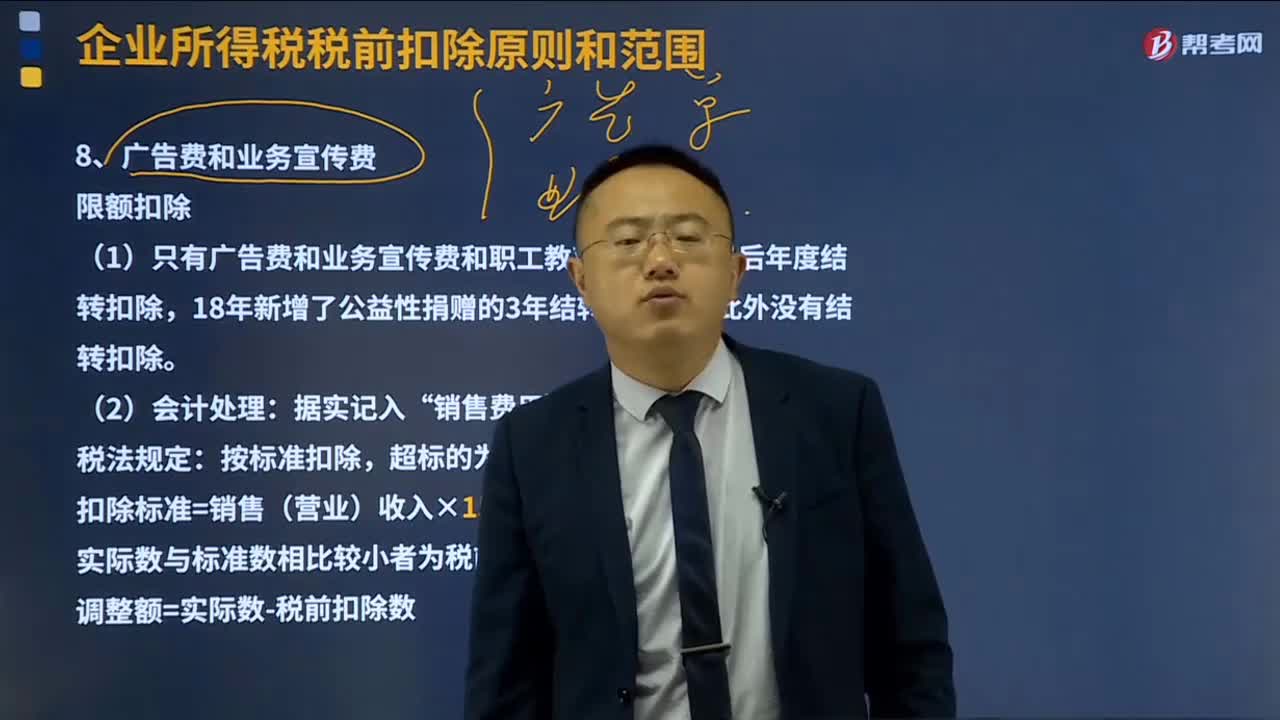

15:33廣告費和業(yè)務(wù)宣傳費稅前扣除標(biāo)準(zhǔn)是什么?:廣告費和業(yè)務(wù)宣傳費稅前扣除標(biāo)準(zhǔn)是什么?廣告費與業(yè)務(wù)宣傳費可實行合并扣除。發(fā)生的符合條件的廣告費和業(yè)務(wù)宣傳費支出,(1)只有廣告費和業(yè)務(wù)宣傳費和職工教育經(jīng)費可以以后年度結(jié)轉(zhuǎn)扣除,扣除標(biāo)準(zhǔn)=銷售(營業(yè))收入×15%(另有規(guī)定的除外)。(3)廣告費和業(yè)務(wù)宣傳費的扣除限額包括;但按照稅法規(guī)定應(yīng)視同銷售確認(rèn)的應(yīng)稅收入,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。

03:03

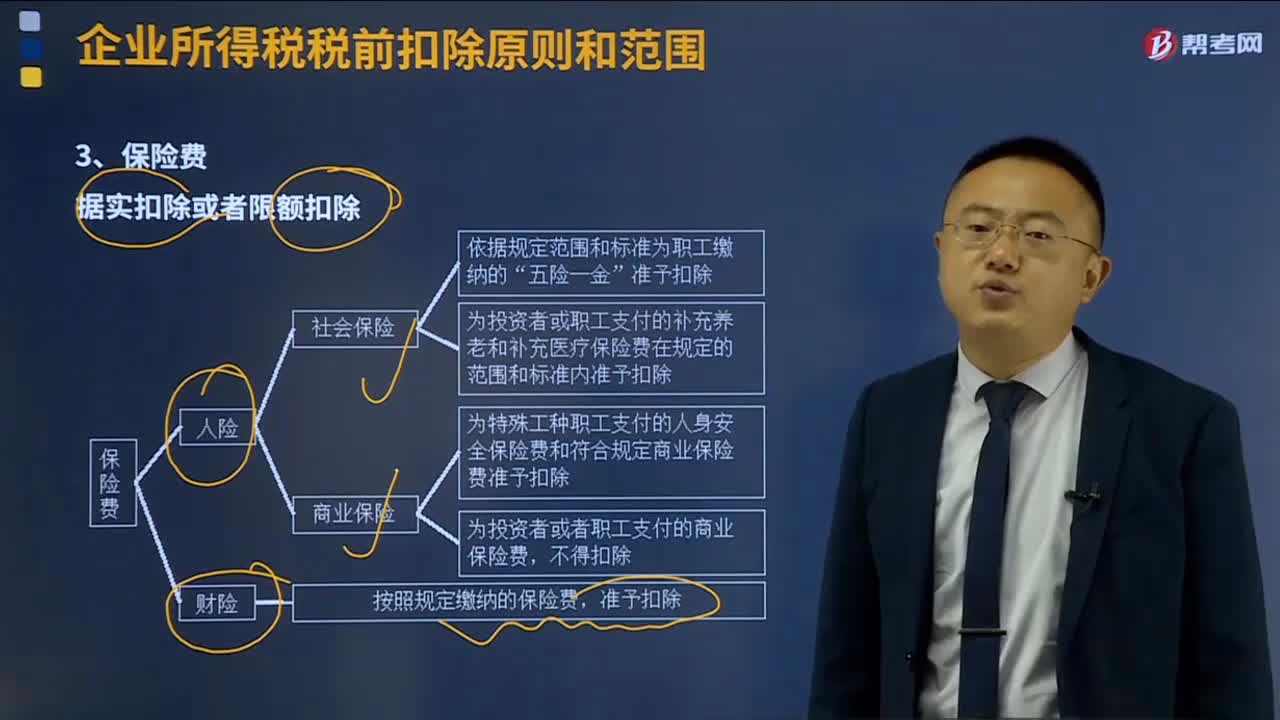

03:03保險費的扣除標(biāo)準(zhǔn)是什么?:保險費的扣除標(biāo)準(zhǔn)是什么?保險費是指當(dāng)投保人參加保險時,企業(yè)發(fā)生的保險費支出,一般的原則是基本社會保險允許扣除,補充社會保險按比例扣除,商業(yè)保險不得扣除特殊規(guī)定除外;還有個原則是財產(chǎn)保險允許扣除,人身保險一般不得扣除特殊工種除外。保險費的扣除標(biāo)準(zhǔn)是據(jù)實扣除或者限額扣除。(2)企業(yè)為全體職工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。在計算應(yīng)納稅所得額時準(zhǔn)予扣除,按照規(guī)定繳納的保險費。

19:23

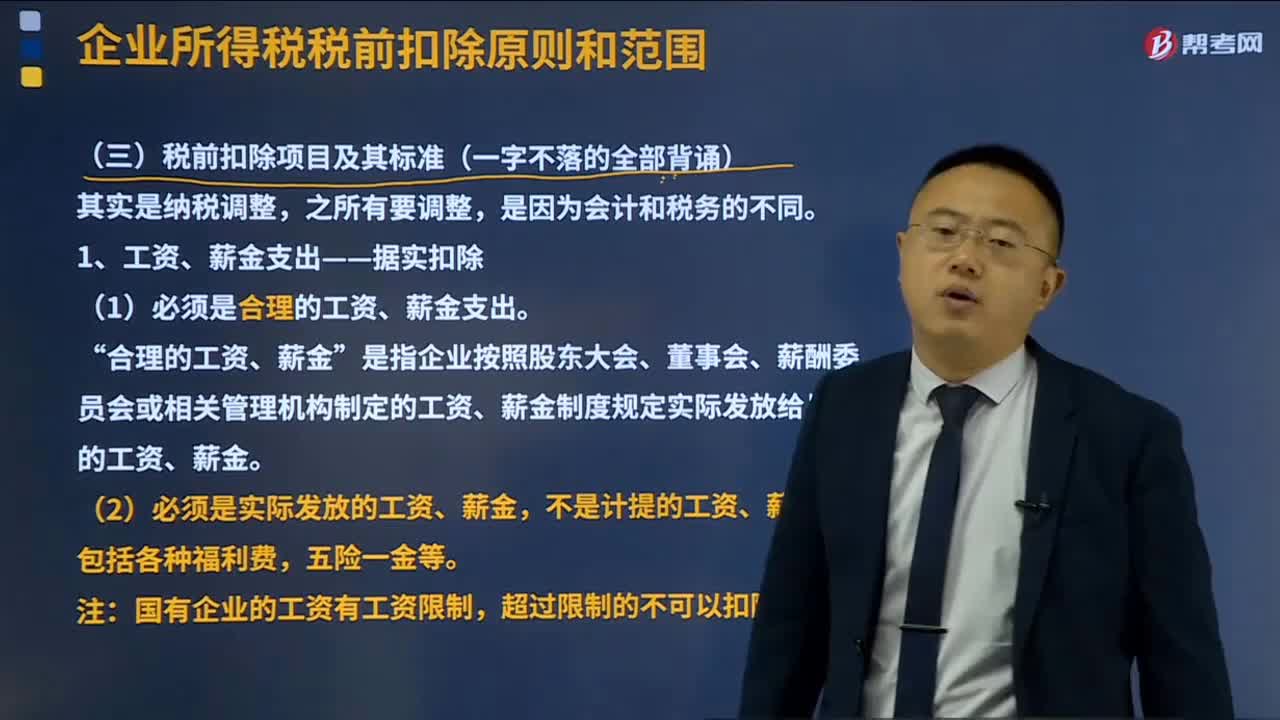

19:23工資、薪金支出稅前扣除的標(biāo)準(zhǔn)是什么?:工資、薪金支出稅前扣除的標(biāo)準(zhǔn)是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金或者非現(xiàn)金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應(yīng)區(qū)分為工資、薪金支出和職工福利費支出,準(zhǔn)予計入企業(yè)工資、薪金總額。

03:48

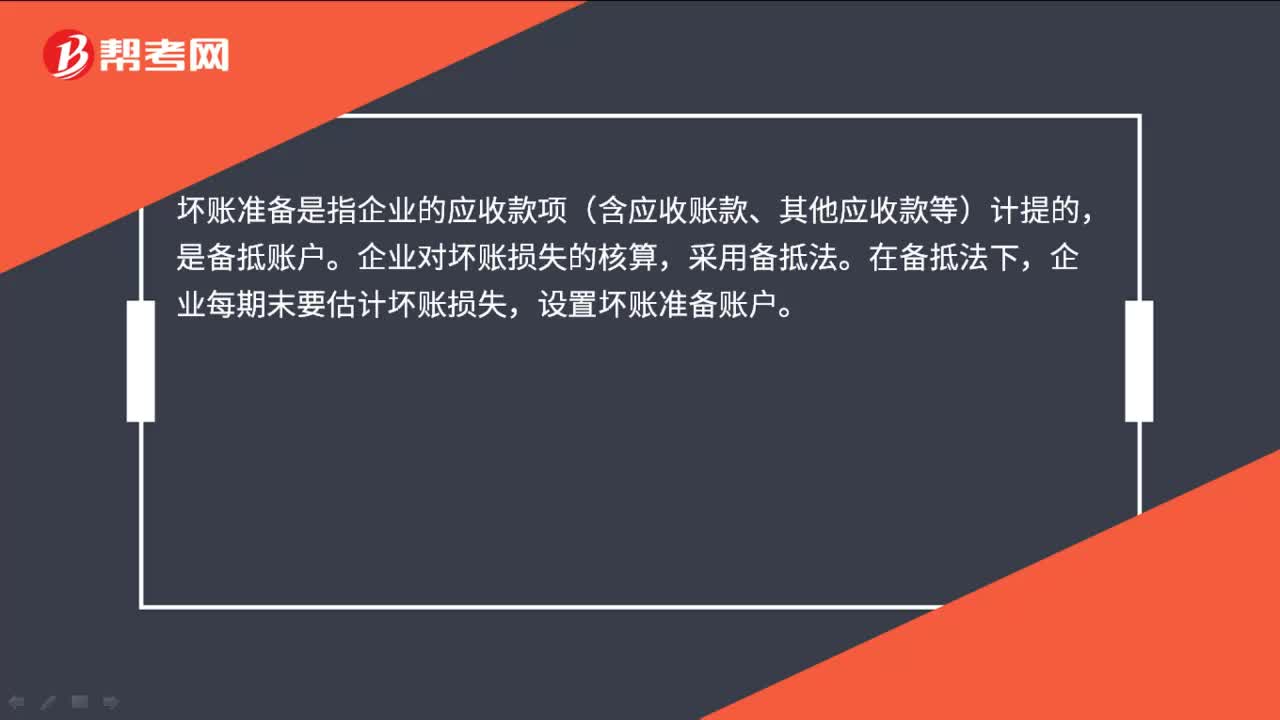

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責(zé)任人賠償和保險賠款后的余額;

05:55

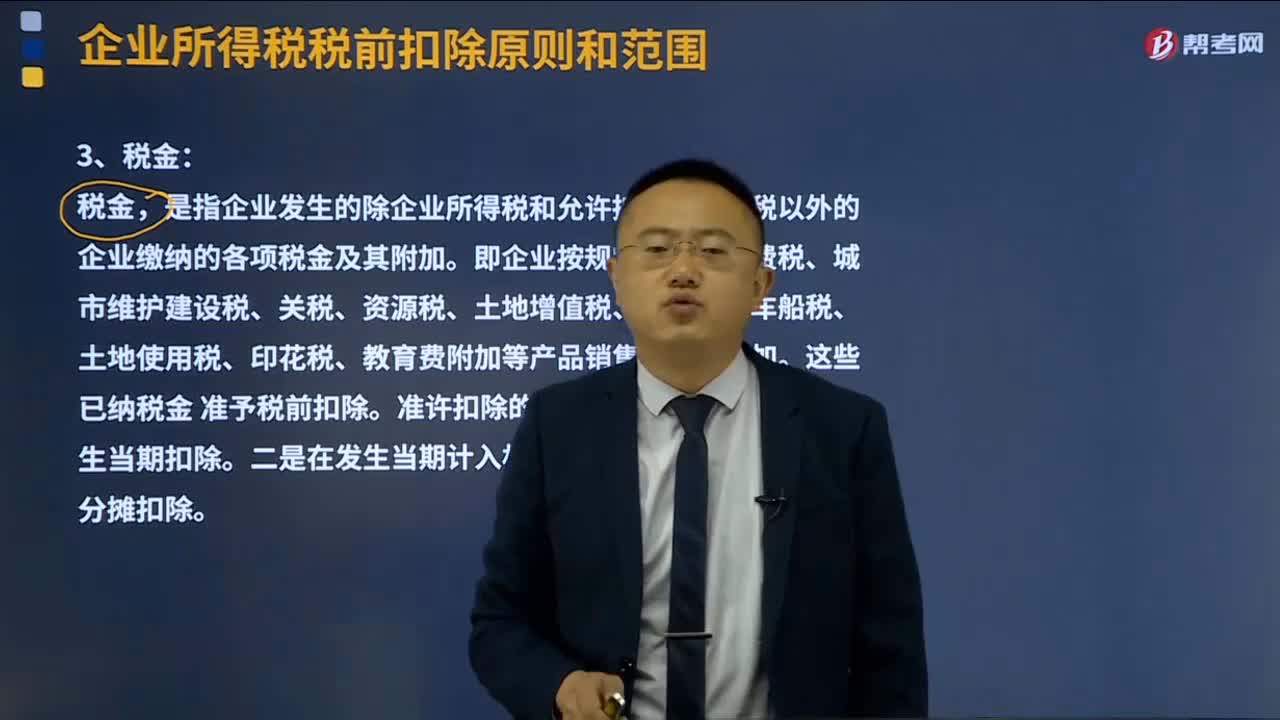

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項稅金及其附加。

00:44

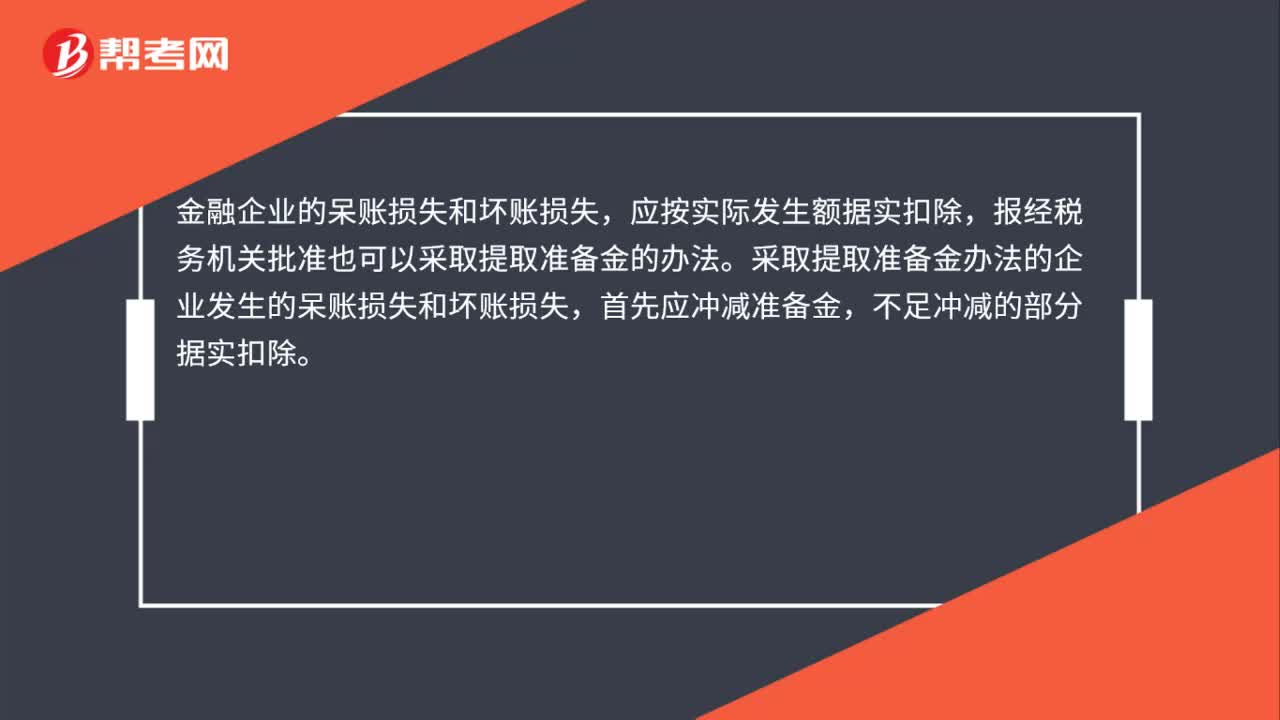

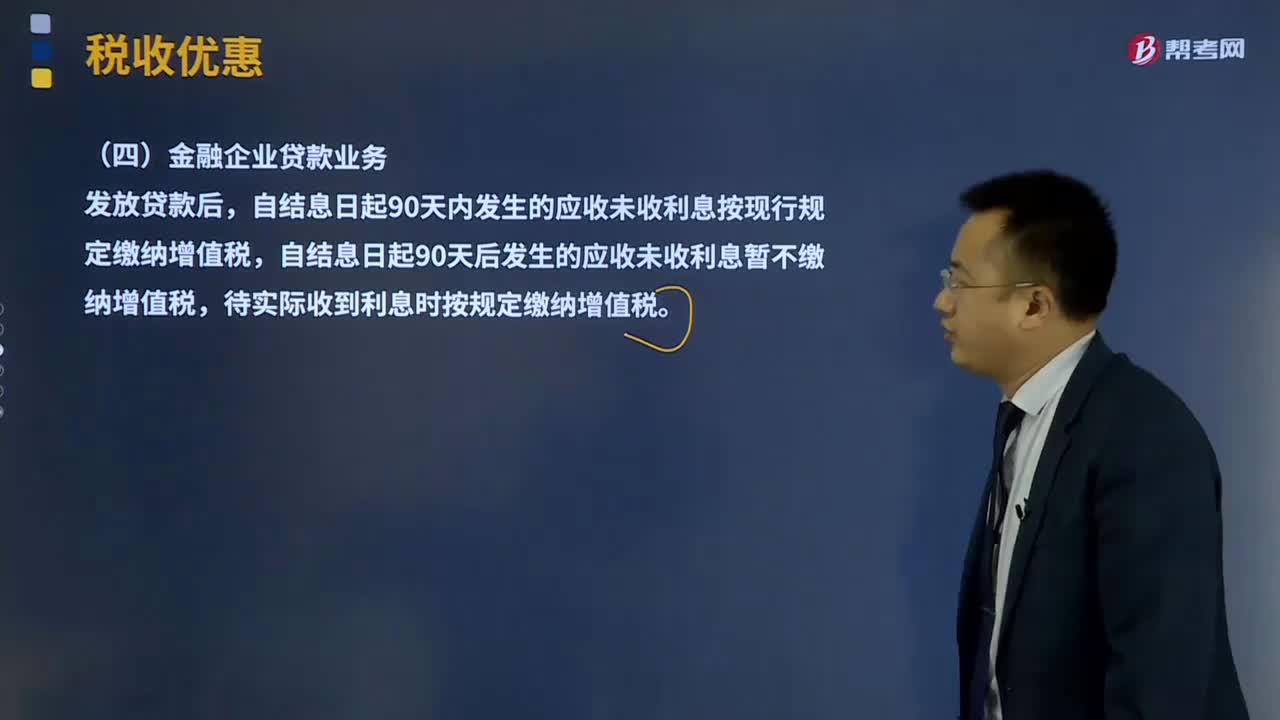

00:44什么是金融企業(yè)貸款業(yè)務(wù)?:什么是金融企業(yè)貸款業(yè)務(wù)?金融企業(yè)是指執(zhí)行業(yè)務(wù)需要取得金融監(jiān)管部門授予的金融業(yè)務(wù)許可證的企業(yè),包括執(zhí)業(yè)需取得銀行業(yè)務(wù)許可證的郵政儲蓄銀行、國有商業(yè)銀行、股份制商業(yè)銀行、信托投資公司、金融資產(chǎn)管理公司、金融租賃公司和部分財務(wù)公司等;執(zhí)業(yè)需取得證券業(yè)務(wù)許可證的證券公司、期貨公司和基金管理公司等;企業(yè)貸款是指企業(yè)為了生產(chǎn)經(jīng)營的需要,向銀行或其他金融機構(gòu)按照規(guī)定利率和期限的一種借款方式。

00:22

00:22企業(yè)可以稅前扣除捐贈支出的范圍是什么?:企業(yè)可以稅前扣除捐贈支出的范圍是什么?企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構(gòu),用于慈善活動、公益事業(yè)的捐贈支出。

01:41

01:41業(yè)務(wù)招待費如何進(jìn)行稅前扣除?:業(yè)務(wù)招待費如何進(jìn)行稅前扣除?企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售營業(yè)收入的5‰。可稅前列支為13.2萬元,甲企業(yè)2019年度招待費納稅調(diào)增額=22-13.2=8.8萬元。第二種情況:甲企業(yè)2019年度實際招待費22萬元,2019年度銷售收入2000萬元,22*60%=13.2萬元,可稅前列支為10萬元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日