下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:32

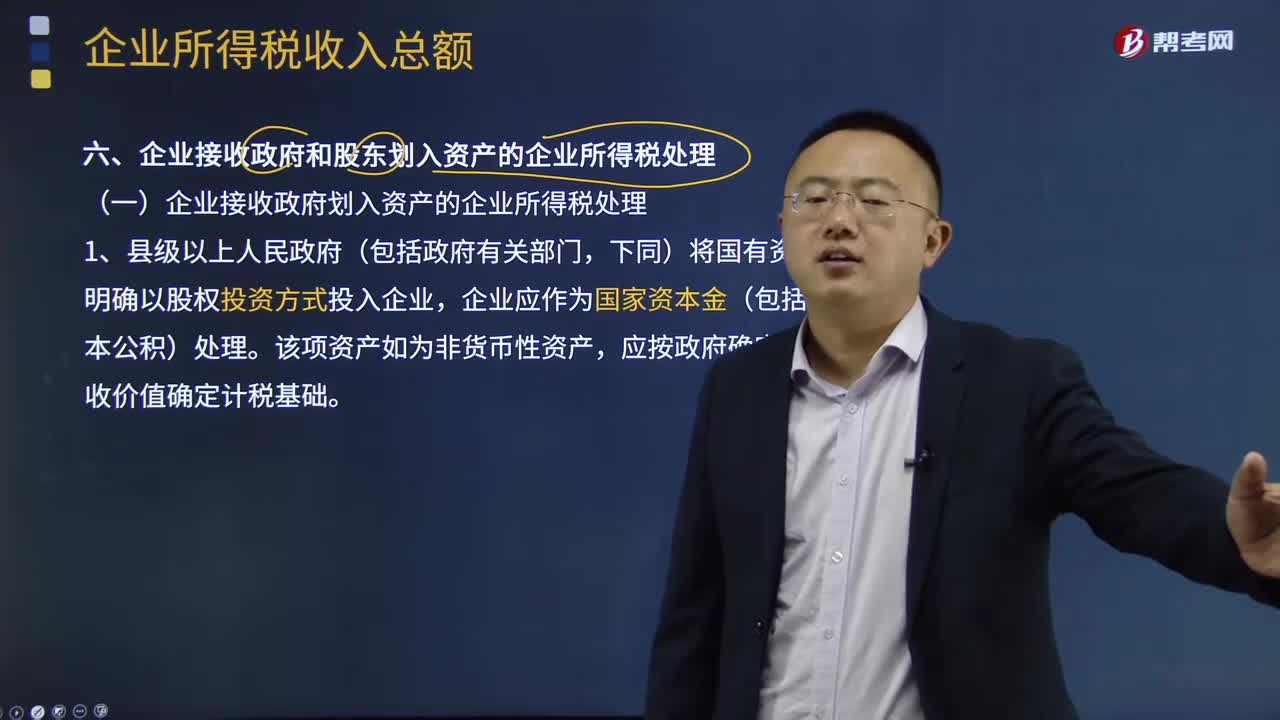

06:32企業(yè)接受政府和股東劃入資產(chǎn)的企業(yè)所得稅處理是怎樣的?:企業(yè)接受政府和股東劃入資產(chǎn)的企業(yè)所得稅處理是怎樣的?縣級以上政府及其部門劃入企業(yè)的資產(chǎn),(一)企業(yè)接受政府劃入資產(chǎn)的企業(yè)所得稅處理。下同)將國有資產(chǎn)明確以股權(quán)投資方式投入企業(yè),企業(yè)應(yīng)作為國家資本金(包括資本公積)處理。企業(yè)可作為不征稅收入進行企業(yè)所得稅處理。應(yīng)按政府確定的接收價值計算不征稅收入。應(yīng)按政府確定的接收價值計入當期收入總額計算繳納企業(yè)所得稅。按資產(chǎn)的公允價值計算確定應(yīng)稅收入。

07:25

07:25應(yīng)納稅所得額應(yīng)該如何計算?:應(yīng)納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應(yīng)稅收入減除在該納稅期間依法允許減除的各種支出后的余額,《企業(yè)所得稅法》規(guī)定的應(yīng)納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損:企業(yè)所得稅收入總額構(gòu)成。

10:53

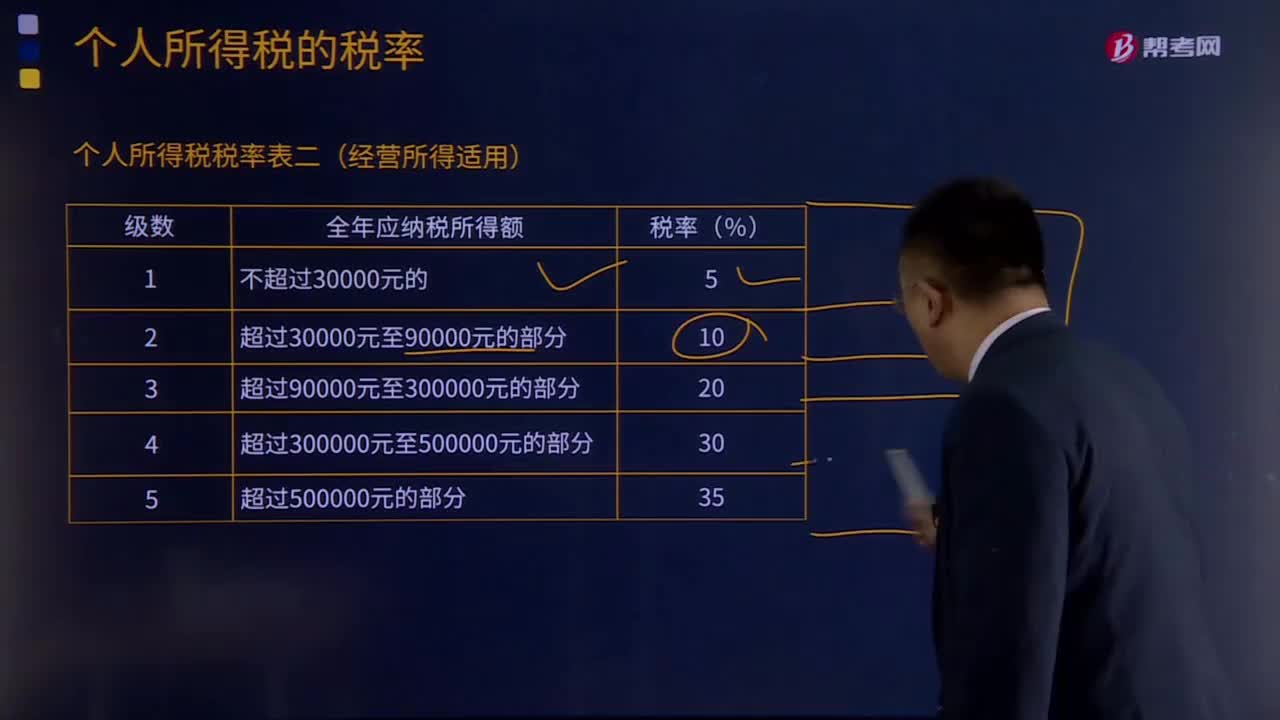

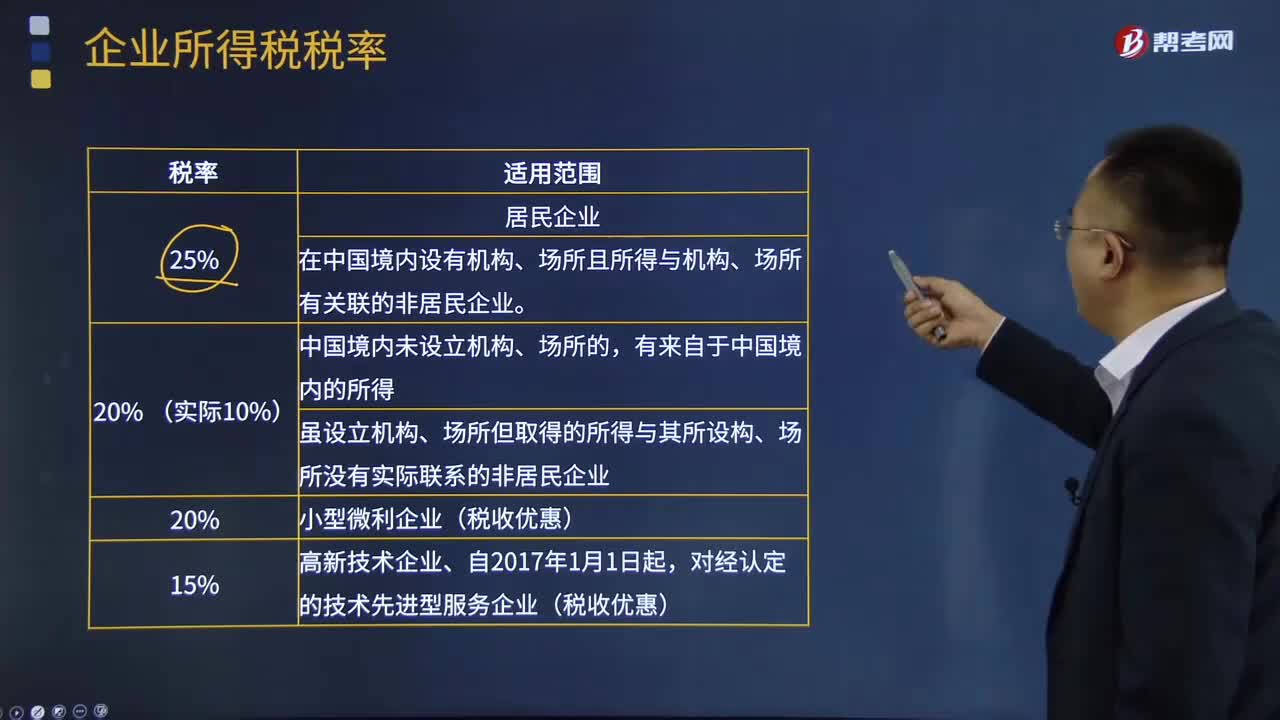

10:53企業(yè)所得稅稅率是怎樣的?:企業(yè)所得稅率是企業(yè)應(yīng)納所得稅額與計稅基數(shù)之間的數(shù)量關(guān)系或者比率,一是一般企業(yè)25%的所得稅率,另外非居民企業(yè)適用稅率20%;符合條件的小型微利企業(yè)適用稅率20%;國家需要重點扶持的高新技術(shù)企業(yè)適用稅率15%。所得稅率較低企業(yè)的經(jīng)營效益就要好一些。A.居民企業(yè)應(yīng)當就其來源于中國境內(nèi)、境外的所得繳納企業(yè)所得稅,應(yīng)當就其來源于中國境內(nèi)的所得依照10%的稅率繳納企業(yè)所得稅。

12:35

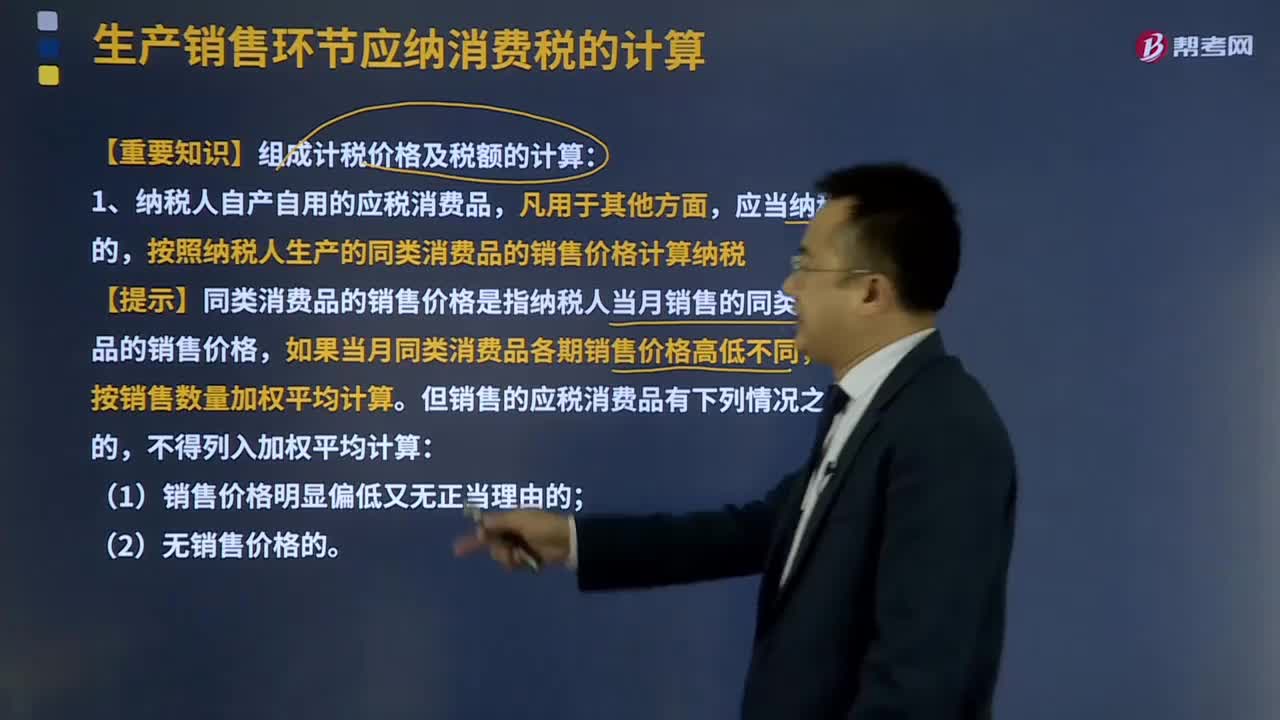

12:35組成計稅價格及稅額的計算是怎樣的?:組成計稅價格是指按照計稅價格應(yīng)當包含的因素計算合成的計稅價格。我國對絕大部分產(chǎn)品都按包含流轉(zhuǎn)稅金的實際交易價格計稅。一般應(yīng)按法定的包含稅金的組成計稅價格計稅。按照納稅人生產(chǎn)的同類消費品的銷售價格計算納稅。【提示】同類消費品的銷售價格是指納稅人當月銷售的同類消費品的銷售價格,應(yīng)按照同類消費品上月或者最近月份的銷售價格計算納稅。

06:40

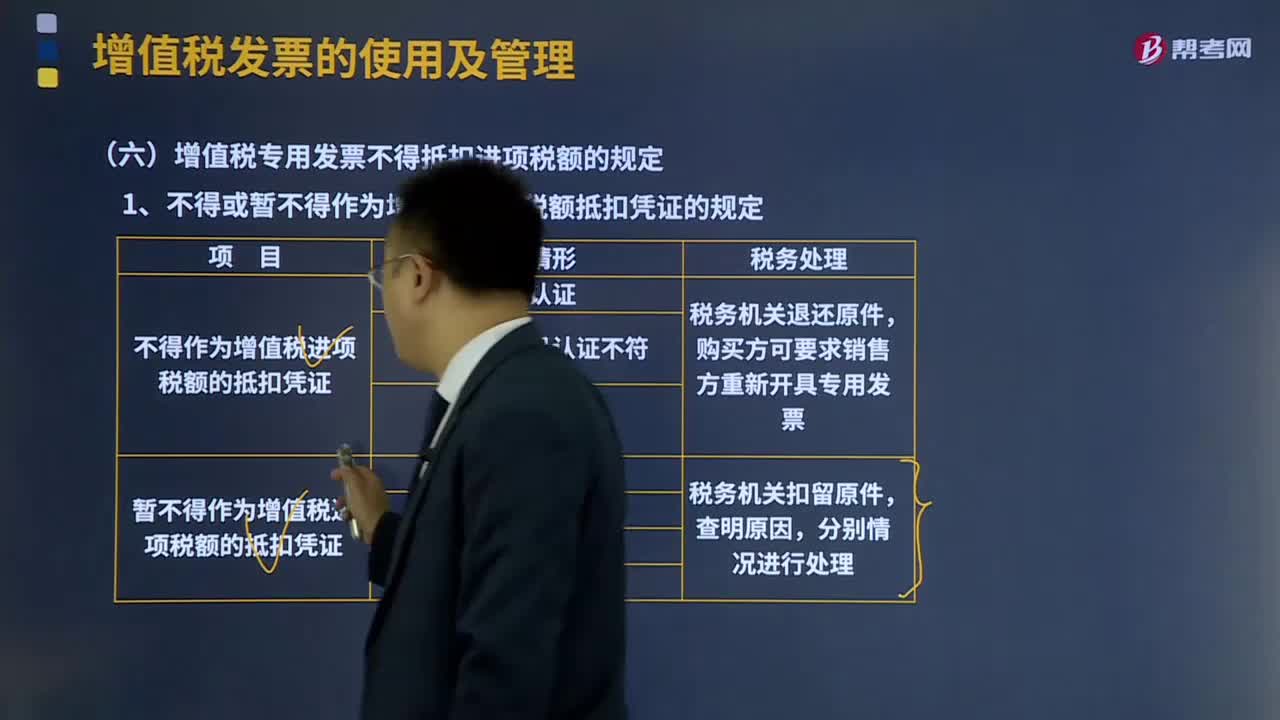

06:40增值稅專用發(fā)票不得抵扣進項稅額的規(guī)定是什么?:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識別號有誤。增值稅專用發(fā)票代碼、號碼認證不符。是指認證時的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

04:01

04:01境外旅客購物離境退稅政策是什么?:境外旅客購物離境退稅政策是什么?退稅物品,由境外旅客本人在退稅商店購買且符合退稅條件的個人物品:2、退稅商店銷售的適用增值稅免稅政策的物品。(二)境外旅客申請退稅:1、同一境外旅客同一日在同一退稅商店購買的退稅物品金額達到500元人民幣;3、離境日距退稅物品購買日不超過90天。(三)退稅物品的退稅率:應(yīng)退增值稅額=退稅物品銷售發(fā)票含增值稅金額×適用稅率。

00:57

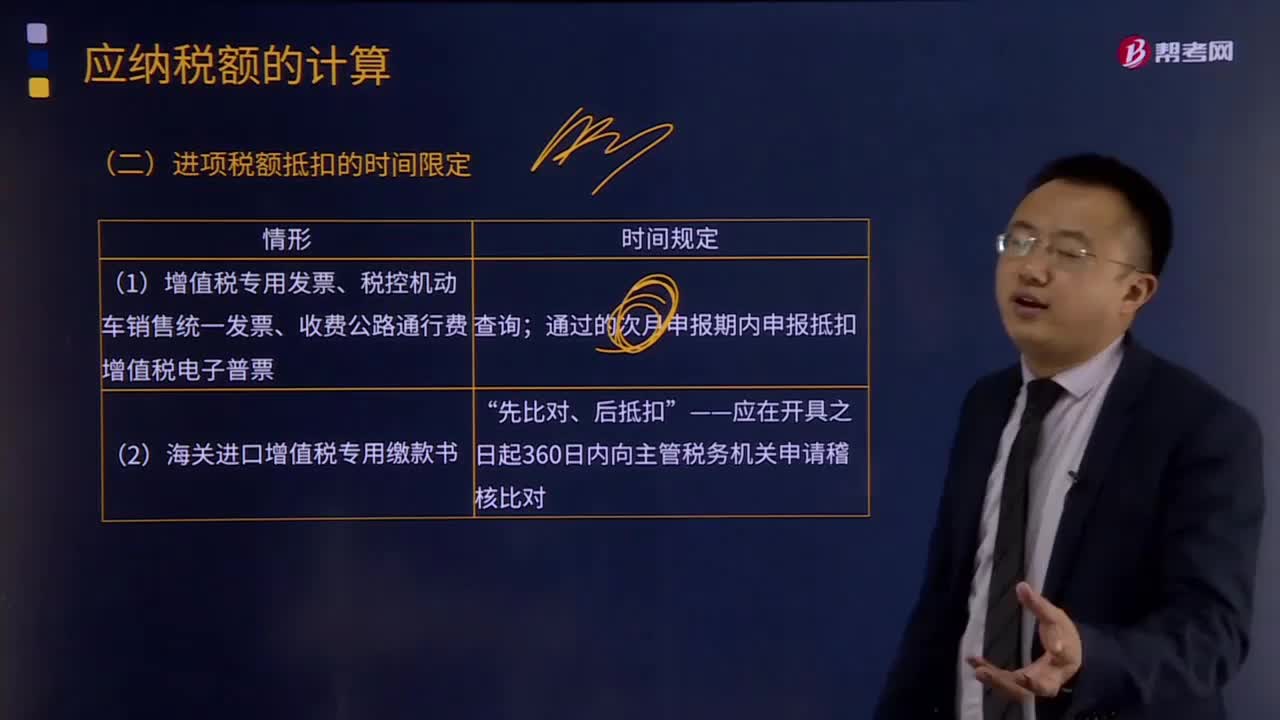

00:57進項稅額抵扣的時間限定是怎樣的?:增值稅專用發(fā)票認證是進項稅額抵扣的前提。增值稅發(fā)票認證是指通過增值稅發(fā)票稅控系統(tǒng)對增值稅發(fā)票所包含的數(shù)據(jù)進行識別、確認。納稅人通過增值稅發(fā)票稅控系統(tǒng)開具發(fā)票時,系統(tǒng)會自動將發(fā)票上的開票日期、發(fā)票號碼、發(fā)票代碼、購買方納稅人識別號、銷售方納稅人識別號、金額、稅額等要素,(1)一般納稅人取得的增值稅專用發(fā)票和機動車銷售統(tǒng)一發(fā)票,應(yīng)在開具之日起180日內(nèi)到稅務(wù)機關(guān)辦理認證。

14:33

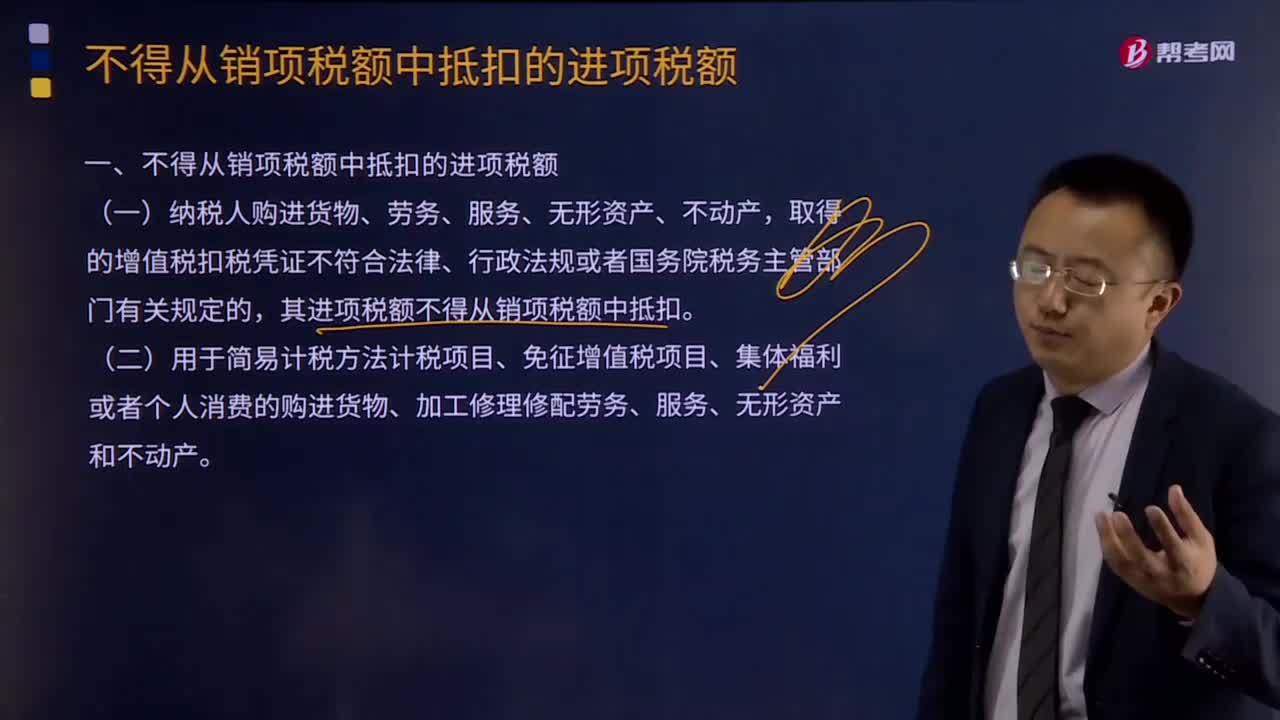

14:33為什么不得從銷項稅額中抵扣的進項稅額?:增值稅不得從銷項稅額中抵扣的進項稅額:(二)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。(購進其他權(quán)益性無形資產(chǎn)專用于還是兼用于均可以抵扣進項稅額)納稅人的交際應(yīng)酬消費屬于個人消費,其進項稅額不得從銷項稅額中抵扣。兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額。

20:02

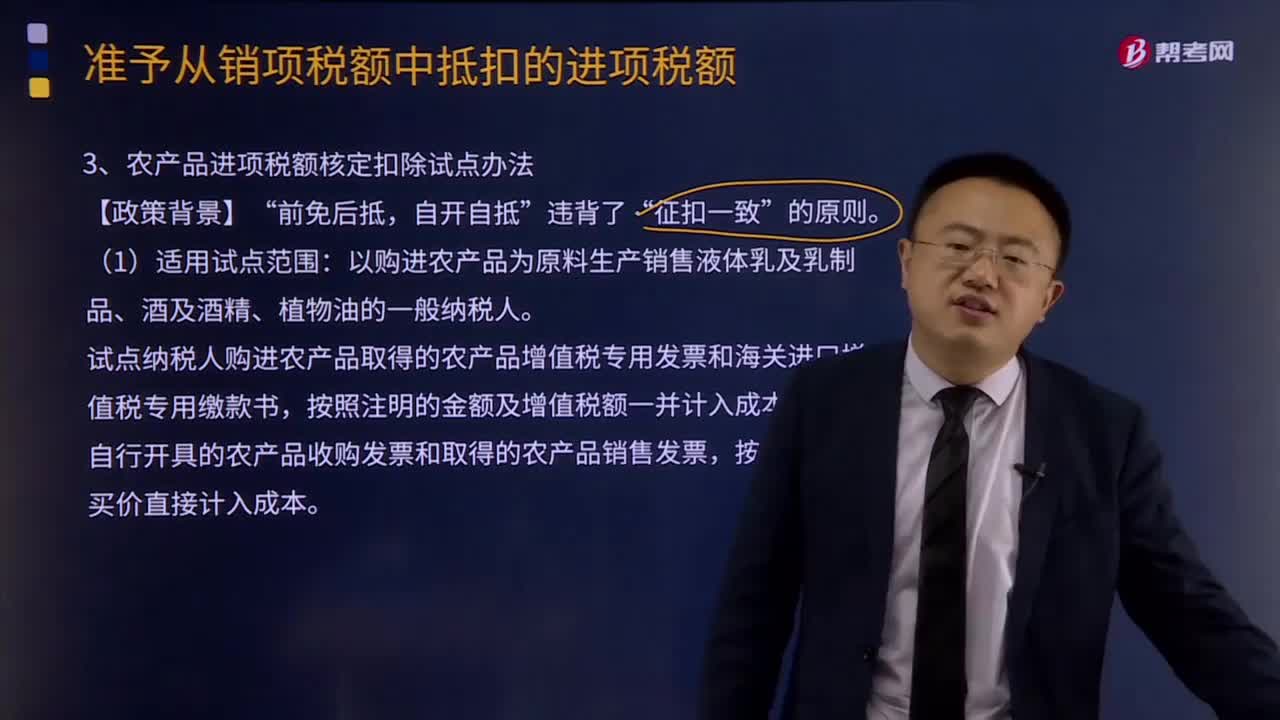

20:02什么是農(nóng)產(chǎn)品進項稅額核定扣除試點辦法?:什么是農(nóng)產(chǎn)品進項稅額核定扣除試點辦法?試點納稅人購進農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進口增值稅專用繳款書,按照注明的金額及增值稅額一并計入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,按照注明的買價直接計入成本。

00:59

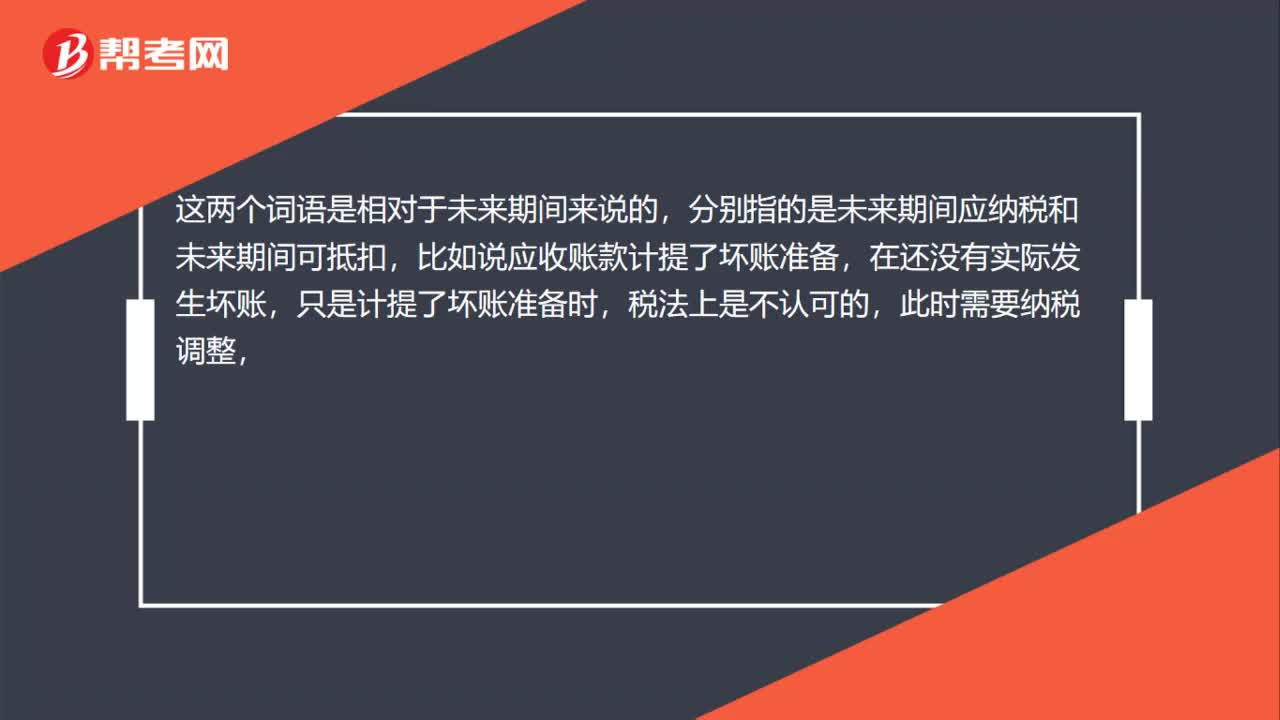

00:59所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?:所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?這兩個詞語是相對于未來期間來說的,分別指的是未來期間應(yīng)納稅和未來期間可抵扣,比如說應(yīng)收賬款計提了壞賬準備,在還沒有實際發(fā)生壞賬,只是計提了壞賬準備時,稅法上是不認可的,此時需要納稅調(diào)整,但是當未來期間實際發(fā)生壞賬時,這部分金額是可以抵扣當期的應(yīng)納稅所得額的,也就是未來期間可抵扣,也就是形成了可抵扣暫時性差異。應(yīng)納稅暫時性差異是一個道理。

00:22

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內(nèi)的生產(chǎn)、經(jīng)營所得和其他所得,以及外國企業(yè)源于中國境內(nèi)所得征收的一種企業(yè)所得稅。

02:00

02:00所有權(quán)中按份共有的外部關(guān)系是怎樣的?:是指共有人分別按照確定的份額對共有財產(chǎn)分享權(quán)利、分擔(dān)義務(wù)。可按照關(guān)于共有物的處分、關(guān)于份額之處分、共有人對于第三人的權(quán)利、共有人對于第三人的義務(wù)這幾個方面對按份共有的外部關(guān)系進行梳理。未滿23份額卻轉(zhuǎn)讓共有物者,與共同共有情形中的無權(quán)處分一致。按份共有人可自由轉(zhuǎn)讓其享有的共有的不動產(chǎn)或者動產(chǎn)份額,但當按份共有人轉(zhuǎn)讓其共有份額時,其他共有人在同等條件下享有優(yōu)先購買的權(quán)利。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日