下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:44

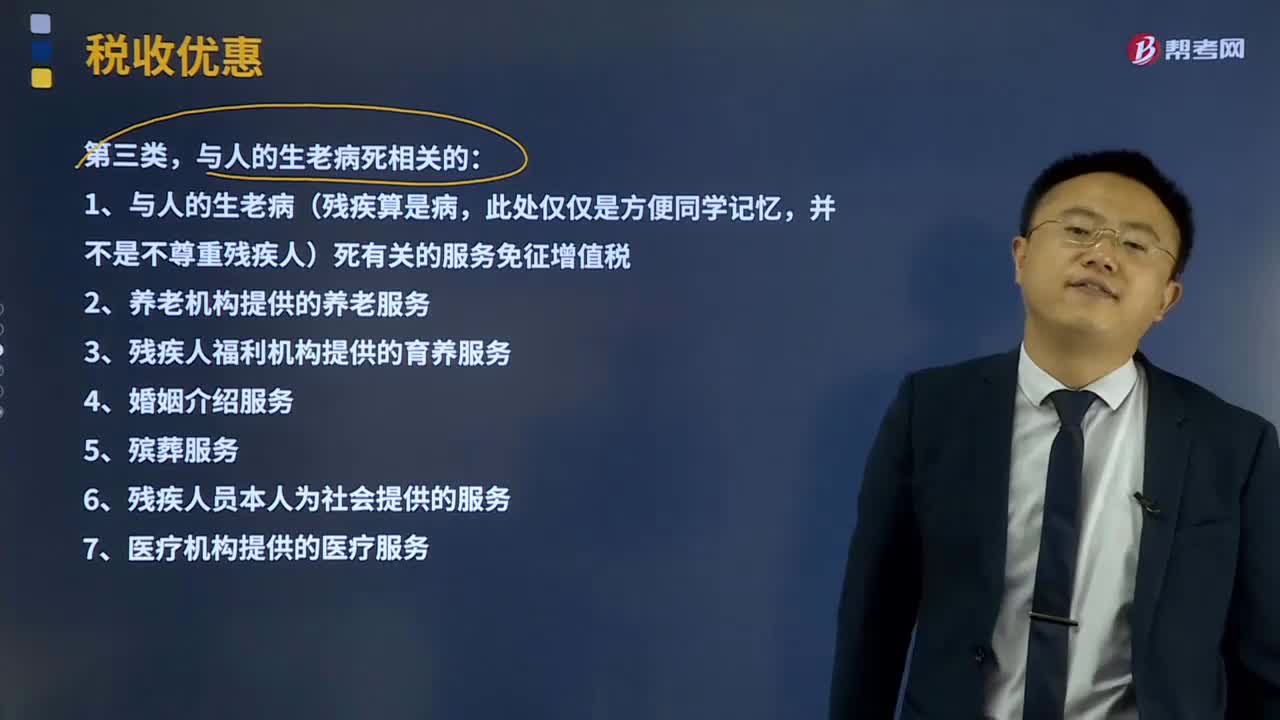

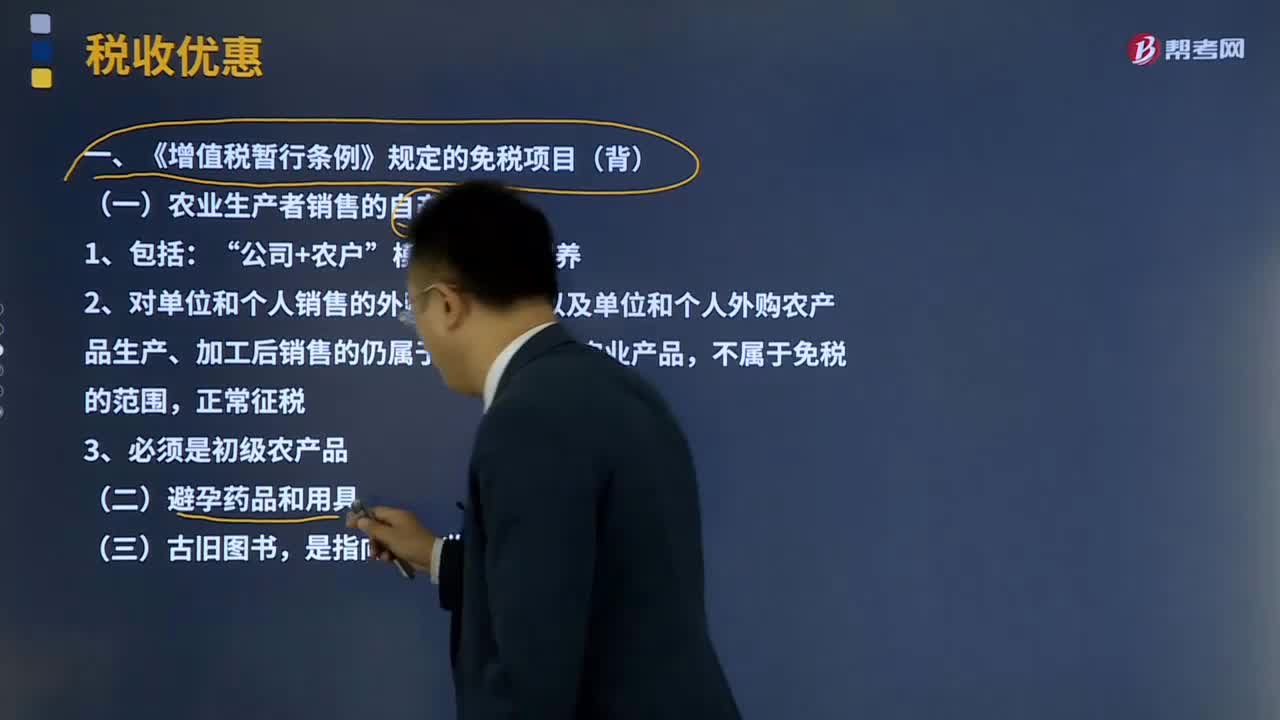

08:44《增值稅暫行條例》規(guī)定的免稅項目有哪些?:《增值稅暫行條例》規(guī)定的免稅項目有哪些?《增值稅暫行條例》規(guī)定的免稅項目有農業(yè)生產者銷售的自產農產品;(一)農業(yè)生產者銷售的自產農產品:2、對單位和個人銷售的外購農產品,以及單位和個人外購農產品生產、加工后銷售的仍屬于規(guī)定范圍的農業(yè)產品,(四)直接用于科學研究、科學試驗和教學的進口儀器、設備,(五)外國政府、國際組織無償援助的進口物資和設備。(六)由殘疾人的組織直接進口供殘疾人專用的物品。

02:13

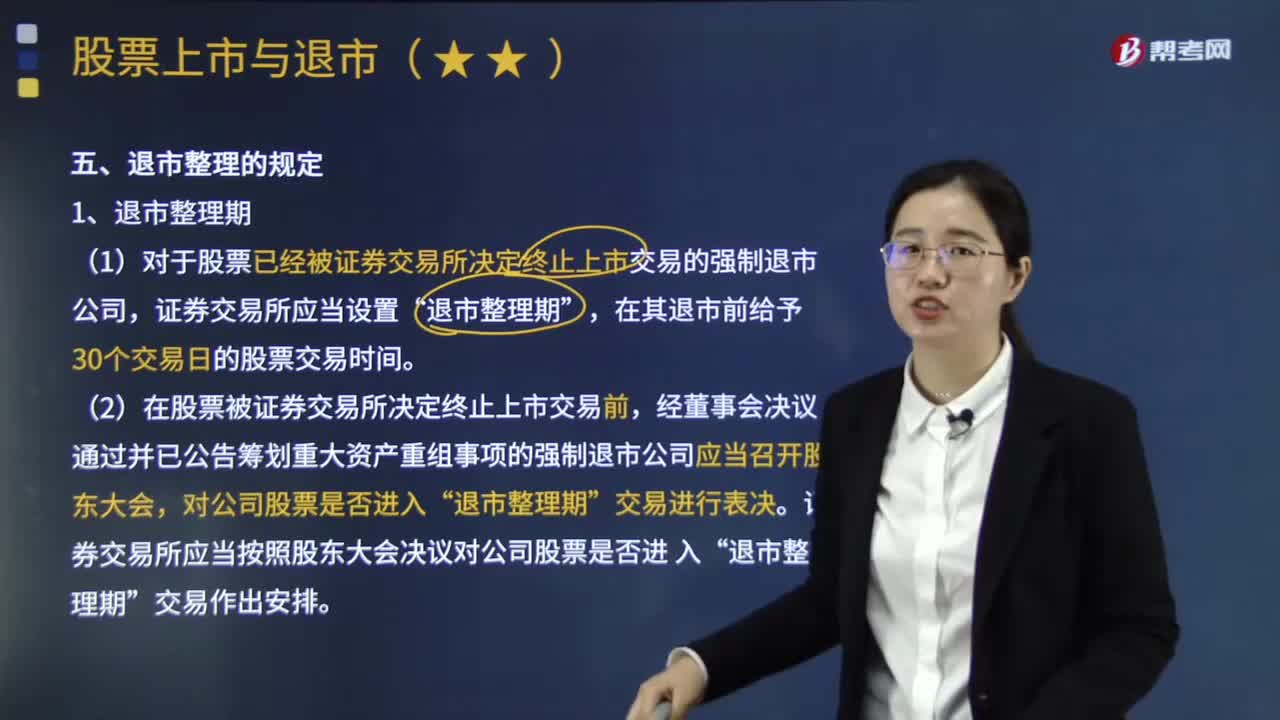

02:13退市整理的規(guī)定有哪些?:在證券交易所對股票作出終止上市決定之日后,現(xiàn)行《上市規(guī)則》還規(guī)定了一個緩沖階段——退市整理期。(1)對于股票已經被證券交易所決定終止上市交易的強制退市公司,(2)在股票被證券交易所決定終止上市交易前。經董事會決議通過并已公告籌劃重大資產重組事項的強制退市公司應當召開股東大會,證券交易所應當按照股東大會決議對公司股票是否進人。A.股票被實行退市風險警示之日起到退市的期間。

09:41

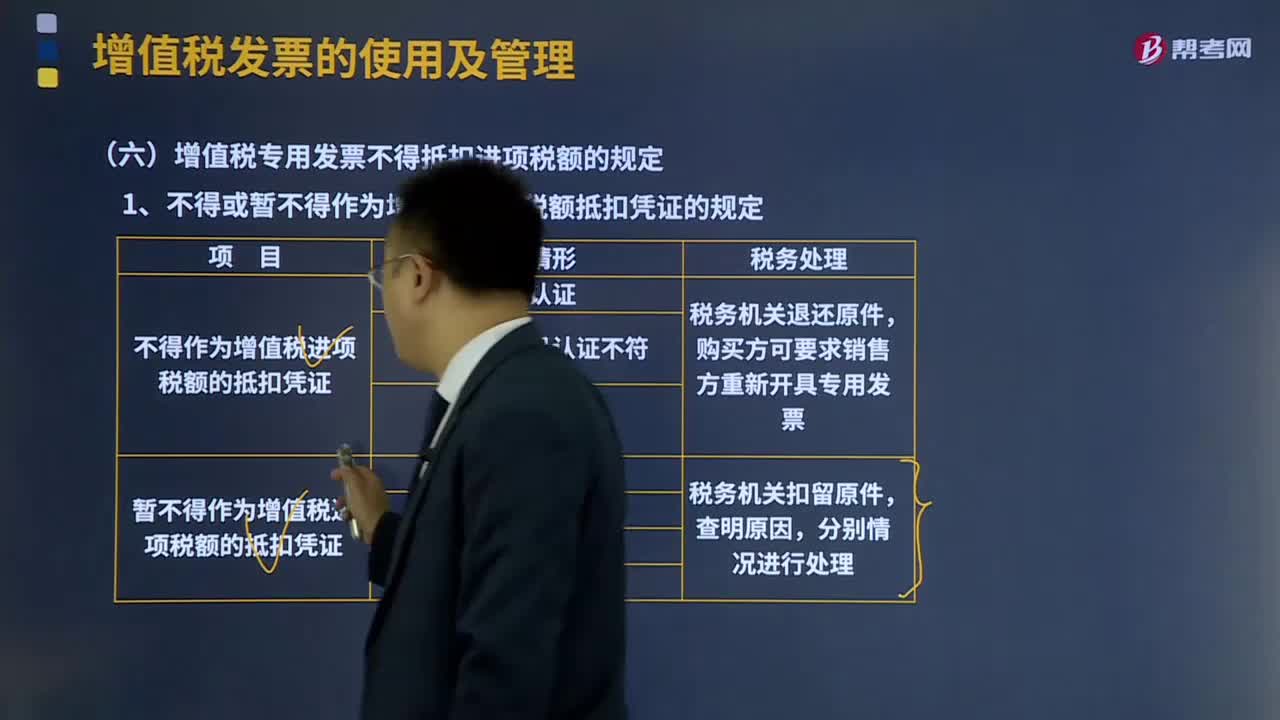

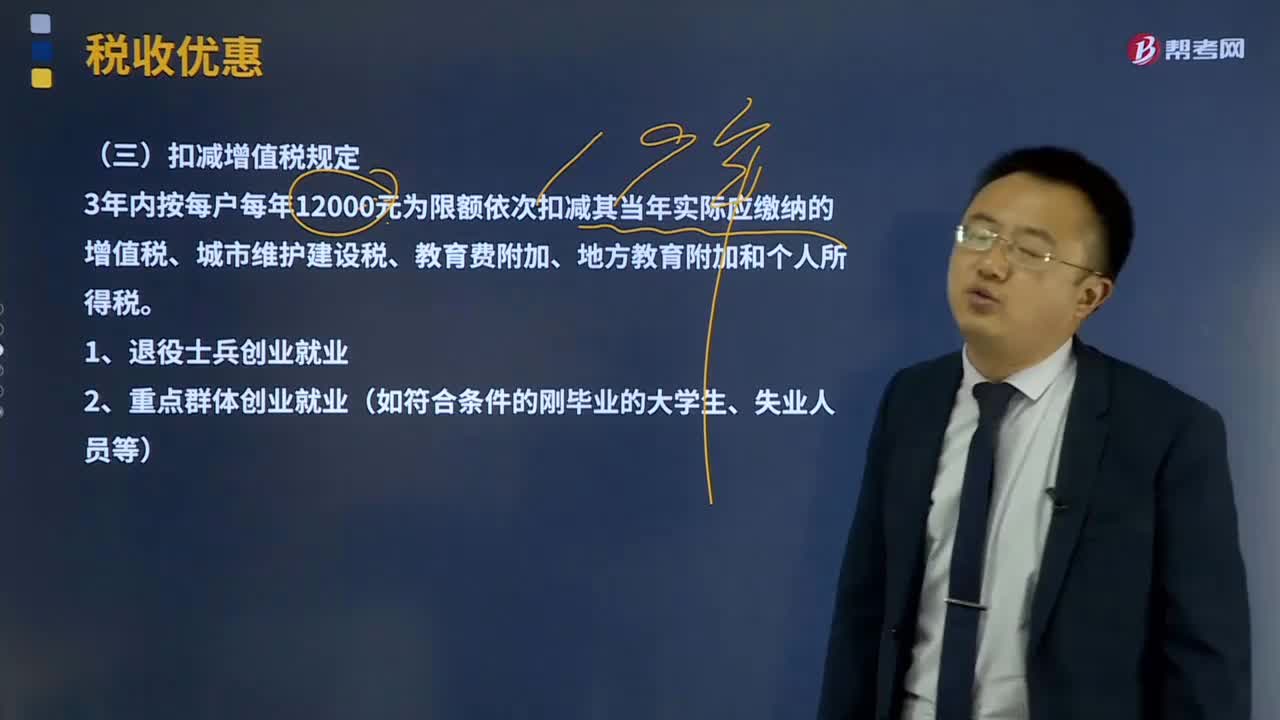

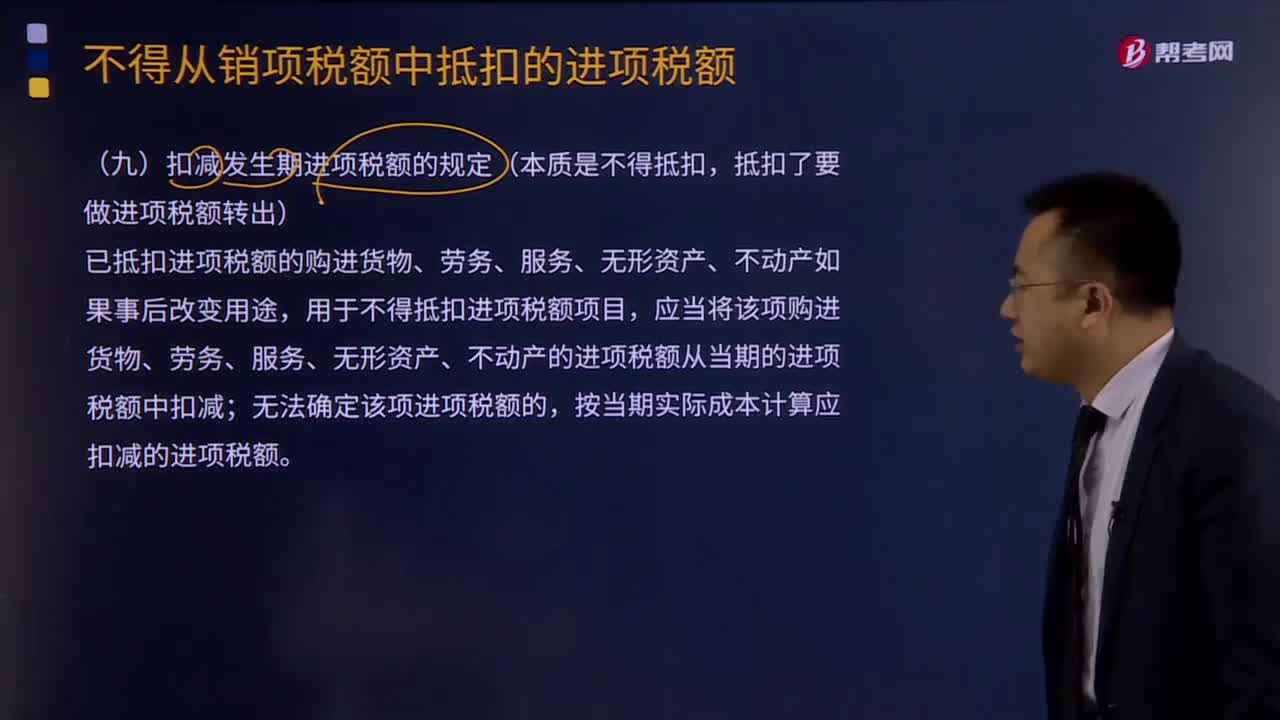

09:41扣減發(fā)生期進項稅額的規(guī)定是什么?:扣減發(fā)生期進項稅額的規(guī)定是什么?已抵扣進項稅額的購進貨物、勞務、服務、無形資產、不動產如果事后改變用途,應當將該項購進貨物、勞務、服務、無形資產、不動產的進項稅額從當期的進項稅額中扣減,按當期實際成本計算應扣減的進項稅額:1、原已作為進項稅額抵扣的以后發(fā)生不得抵扣的情形做進項稅額轉出:計入原材料(貨物)成本的價格部分×對應的稅率,(2)原購進時計算抵扣的農產品:

10:30

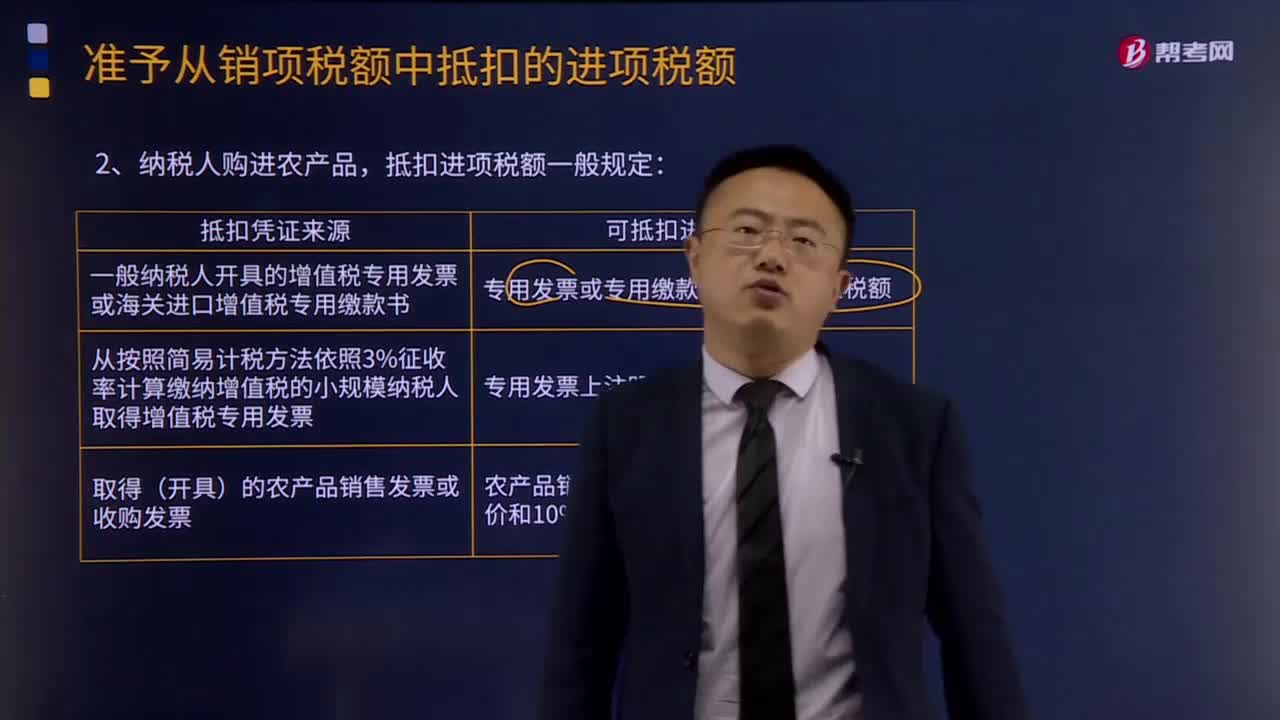

10:30納稅人購進農產品,抵扣進項稅額的一般規(guī)定是什么?:從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以農產品銷售發(fā)票或收購發(fā)票上注明的農產品買價和9%的扣除率計算進項稅額。(1)納稅人購進用于生產銷售或委托受托加工16%稅率貨物的農產品維持原扣除力度(12%)不變!(2)納稅人從批發(fā)、零售環(huán)節(jié)購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票。

05:53

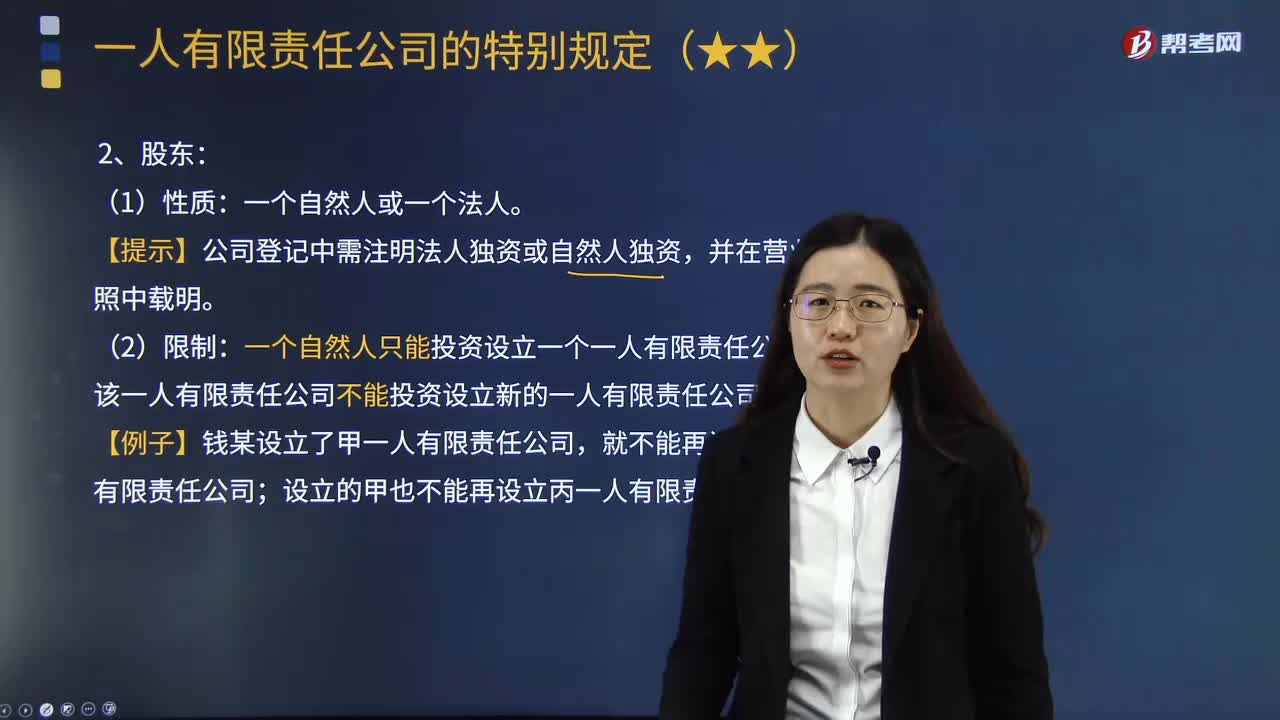

05:53一人有限責任公司的特別規(guī)定有哪些?:一個自然人股東或者一個法人股東可以設立有限責任公司。《公司法》對一人有限責任公司的設立和組織機構作了特殊規(guī)定,【提示】公司登記中需注明法人獨資或自然人獨資,一個自然人只能投資設立一個一人有限責任公司,A.一個自然人只能投資設立一個一人公司,股東應當一次繳足公司章程規(guī)定的出資額。D.一人公司應當在公司登記中注明自然人獨資或者法人獨資,【解析】一個自然人只能投資設立一個一人有限責任公司。

06:14

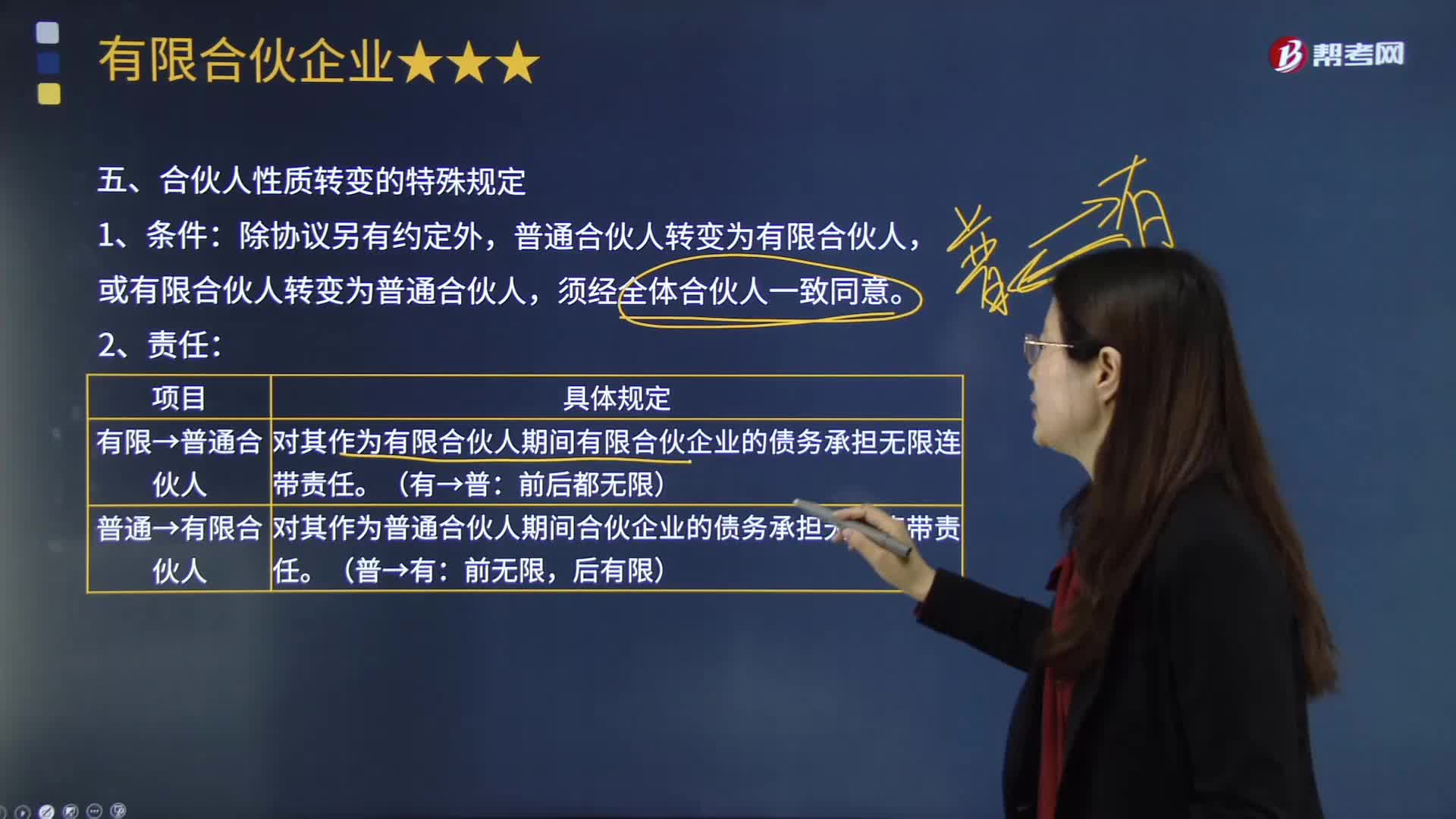

06:14合伙人性質轉變的特殊規(guī)定有哪些?:【2014年注冊會計師考試真題】甲、乙分別為某有限合伙企業(yè)的普通合伙人和有限合伙人,下列關于甲、乙對其合伙人性質互換前的企業(yè)債務承擔的表述中,A.甲對其作為普通合伙人期間的企業(yè)債務承擔無限連帶責任:B.甲對其作為普通合伙人期間的企業(yè)債務承擔有限責任,C.乙對其作為有限合伙人期間的企業(yè)債務承擔無限連帶責任;D.乙對其作為有限合伙人期間的企業(yè)債務承擔有限責任:

09:20

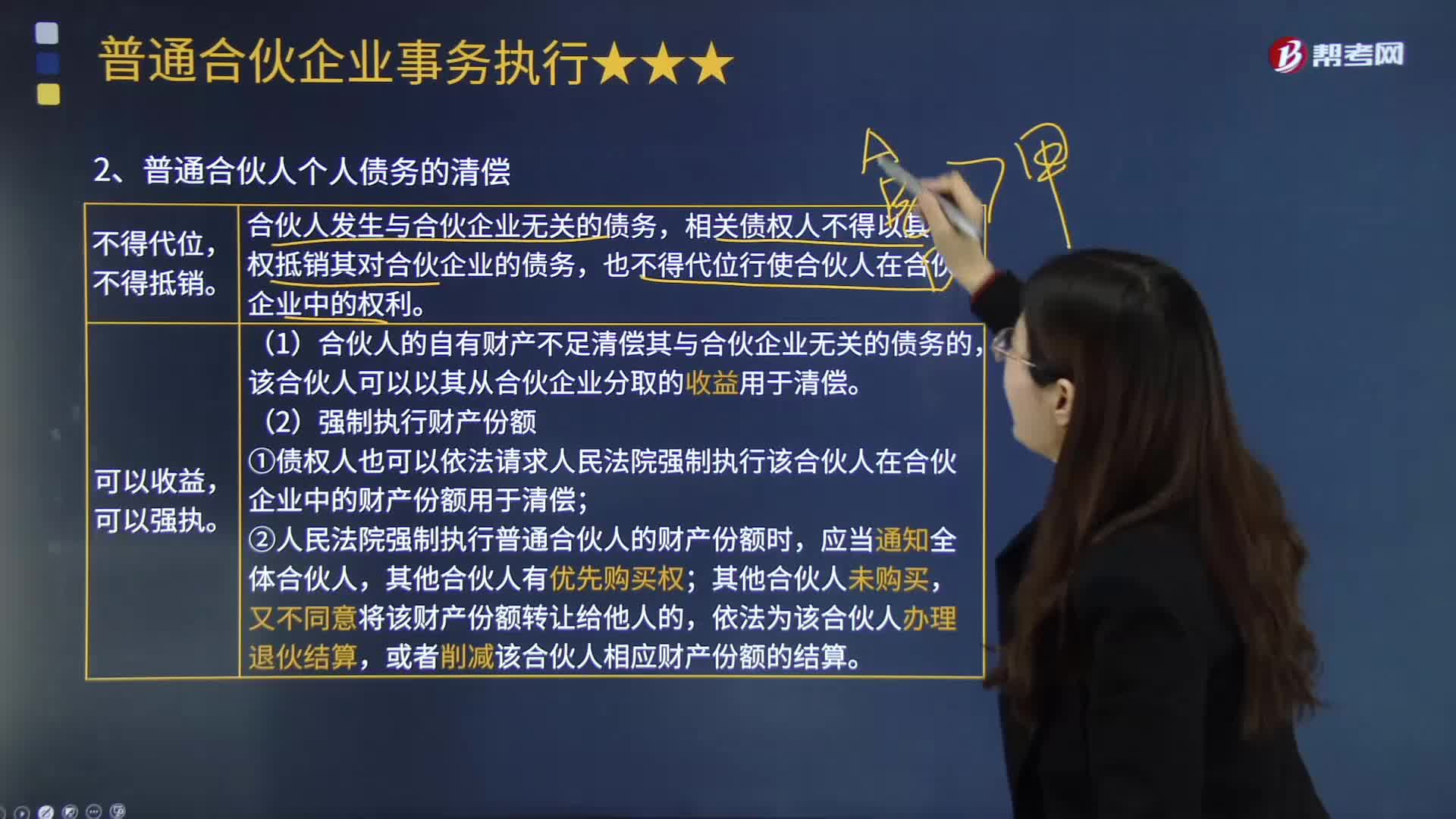

09:20普通合伙人個人債務的清償有哪些規(guī)定?:合伙人的債權人可能向合伙企業(yè)提出各種清償請求。該合伙人可以以其從合伙企業(yè)分取的收益用于清償。①債權人也可以依法請求人民法院強制執(zhí)行該合伙人在合伙企業(yè)中的財產份額用于清償,D.以甲在合伙企業(yè)中的財產份額償付債務;該合伙人在合伙企業(yè)中的財產份額用于清償,B.請求人民法院強制執(zhí)行甲在合伙企業(yè)中的財產份額以清償修理費。合伙人的自有財產不足清償其與合伙企業(yè)無關的債務的

02:47

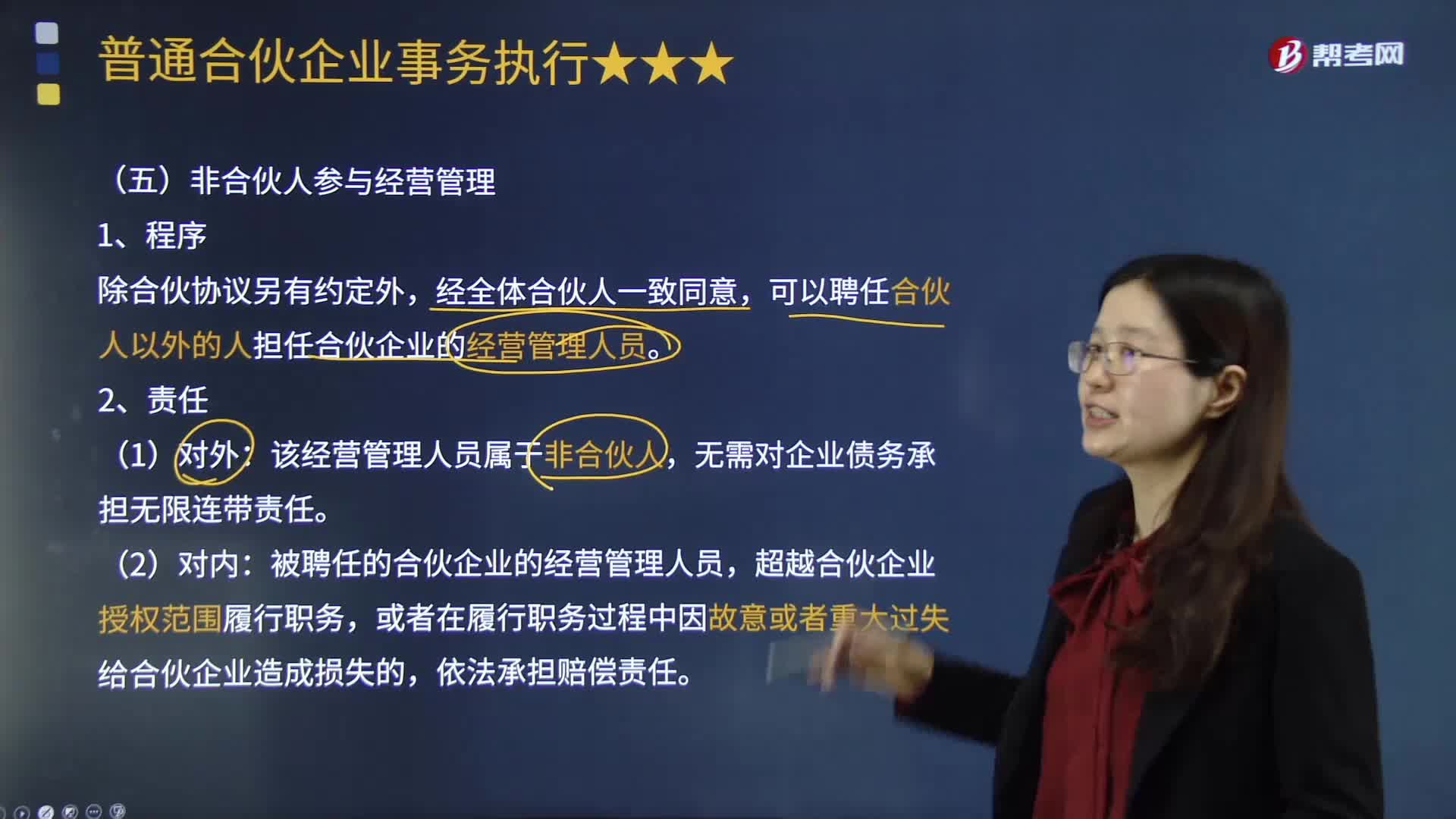

02:47非合伙人參與經營管理的規(guī)定有哪些?:非合伙人參與經營管理的規(guī)定有哪些?可以聘任合伙人以外的人擔任合伙企業(yè)的經營管理人員。(1)合伙企業(yè)可以從合伙人之外聘任經營管理人員;(2)聘任非合伙人的經營管理人員,僅是合伙企業(yè)的經營管理人員,被聘任的合伙企業(yè)的經營管理人員應當在合伙企業(yè)授權范圍內履行職務,該經營管理人員屬于非合伙人,被聘任的合伙企業(yè)的經營管理人員,超越合伙企業(yè)授權范圍履行職務的。

02:14

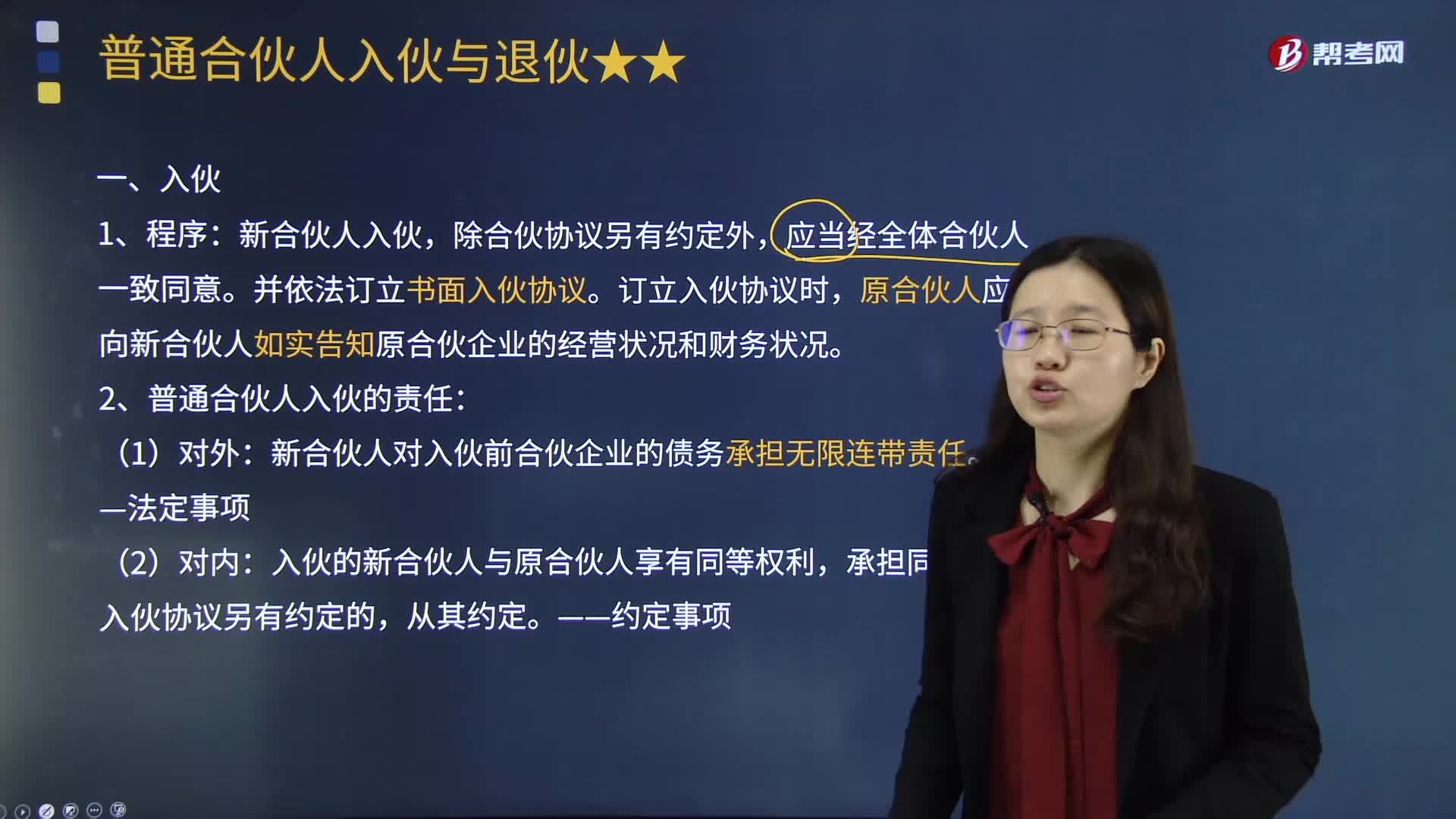

02:14普通合伙人入伙的相關規(guī)定有哪些?:普通合伙人入伙的相關規(guī)定有哪些?合伙人以外的第三人加入合伙,除合伙協(xié)議另有約定外,并依法訂立書面入伙協(xié)議,應當經全體合伙人一致同意,(2)二是合伙協(xié)議無另外約定,如果合伙協(xié)議對新合伙人入伙約定了相應的條件;應當依法訂立書面入伙協(xié)議,入伙協(xié)議應當以原合伙協(xié)議為基礎,并對原合伙協(xié)議事項作相應變更;訂立入伙協(xié)議不得違反公平原則、誠實信用原則。

02:43

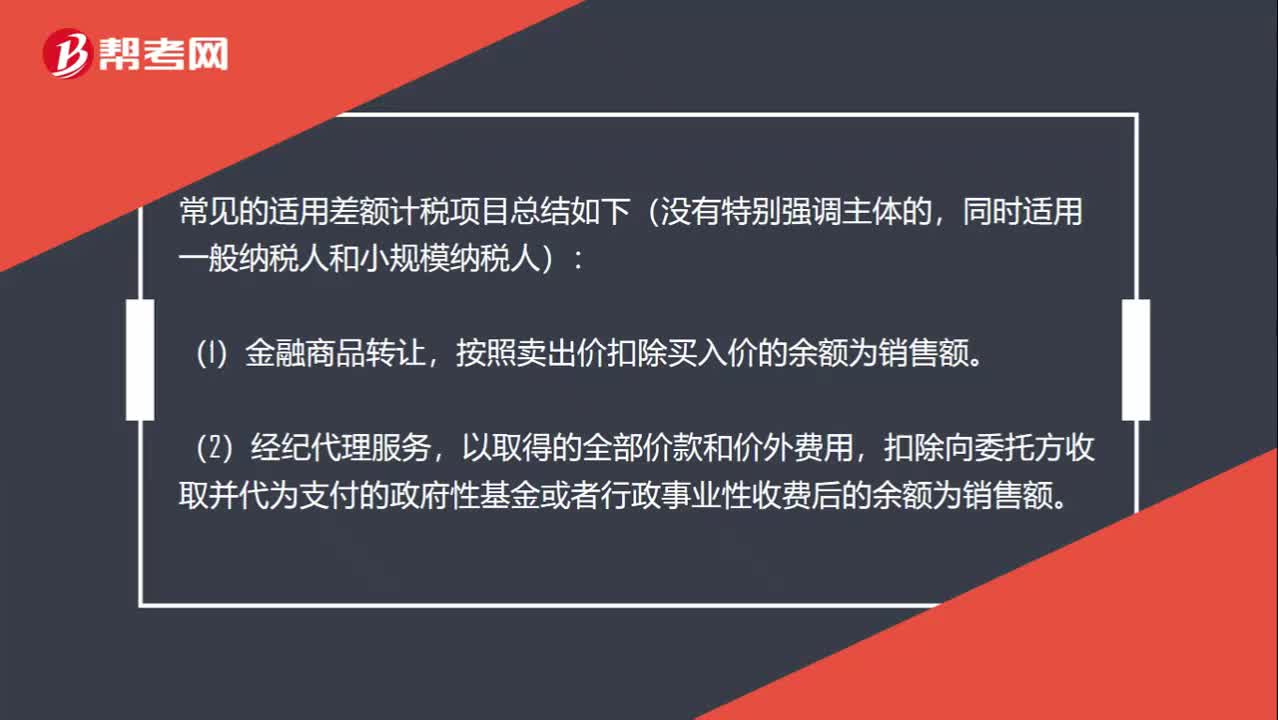

02:43小規(guī)模差額確定銷售額的項目有哪些?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。不包括代收的機場建設費和代售其他航空運輸企業(yè)客票而代收轉付的價款。扣除支付給承運方運費后的余額為銷售額。扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額。以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額。

00:27

00:27個人獨資企業(yè)所得稅的相關規(guī)定有哪些?:個人獨資企業(yè)所得稅的相關規(guī)定有哪些?個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用與企業(yè)生產經營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發(fā)生的生活費用,不允許在稅前扣除。

16:17

16:17一般納稅人轉登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉登記為小規(guī)模納稅人。(1)一般納稅人轉登記為小規(guī)模納稅人(以下稱轉登記納稅人)后。轉登記日當期仍按照一般納稅人的有關規(guī)定計算繳納增值稅”(2)轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額。(3)轉登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務、服務、無形資產、不動產,(4)轉登記納稅人可以繼續(xù)使用現(xiàn)有稅控設備開具增值稅發(fā)票。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日