下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:01

02:01交易費用怎么樣進行會計處理?:交易費用怎么樣進行會計處理?

05:08

05:08同控合并中差額的處理方法?:同控合并中差額的處理方法?

00:52

00:52應計折舊額怎么計算?:應計折舊額怎么計算?

02:49

02:49計提折舊是怎么樣進行會計處理的?:計提折舊是怎么樣進行會計處理的?

00:28

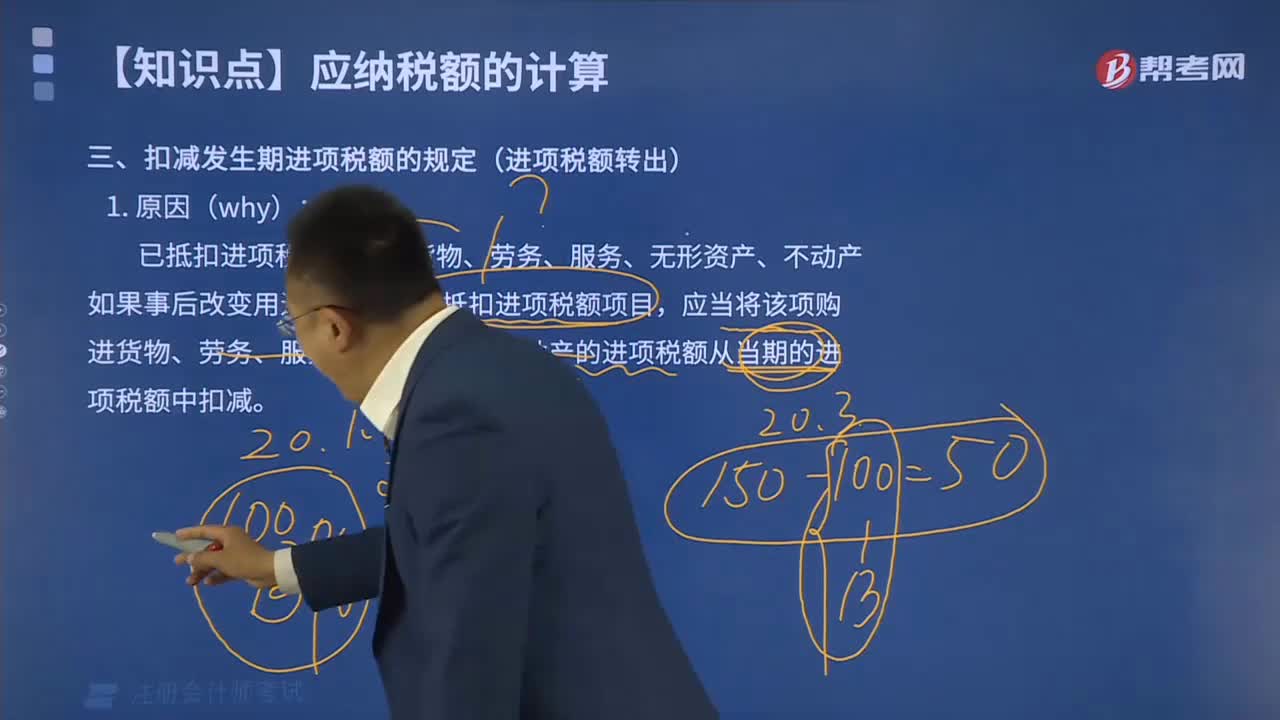

00:28進項稅額會計分錄是什么?:進項稅額會計分錄:借:原材料庫存商品固定資產無形資產等:應交稅費——應交增值稅(進項稅額)貸銀行存款應付賬款

00:36

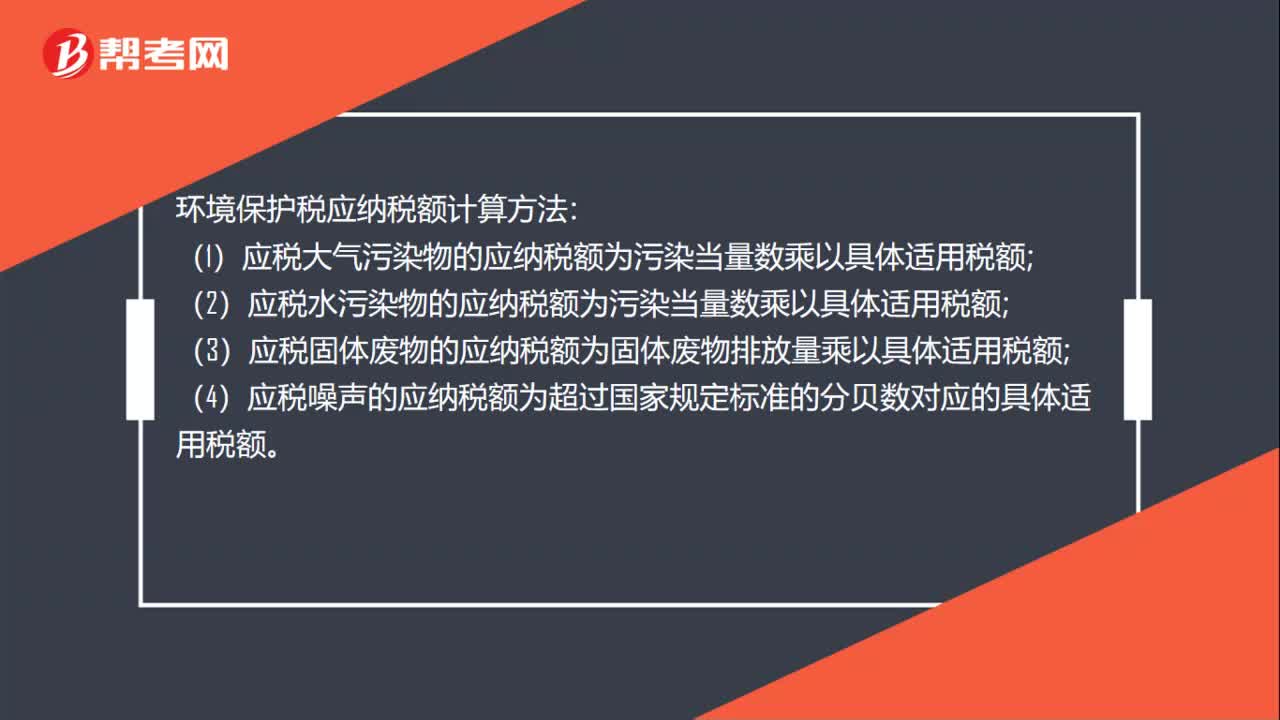

00:36環(huán)境保護稅應納稅額怎么計算?:環(huán)境保護稅應納稅額怎么計算?環(huán)境保護稅應納稅額計算方法:(1)應稅大氣污染物的應納稅額為污染當量數乘以具體適用稅額;(2)應稅水污染物的應納稅額為污染當量數乘以具體適用稅額;(3)應稅固體廢物的應納稅額為固體廢物排放量乘以具體適用稅額;(4)應稅噪聲的應納稅額為超過國家規(guī)定標準的分貝數對應的具體適用稅額。

01:30

01:30注冊會計師發(fā)現偏差時應該怎樣處理?:注冊會計師發(fā)現偏差時應該怎樣處理?如果發(fā)現控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊會計師應當考慮舞弊可能跡象以及對審計方案的影響。單項控制并非一定要毫無偏差地運行,2.在評價控制測試中所發(fā)現的某項控制偏差是否為控制缺陷時,如果發(fā)現控制偏差,注冊會計師應當考慮偏差的原因及性質。并考慮采用擴大樣本規(guī)模等適當的應對措施以判斷該偏差是否對總體不具有代表性:當測試發(fā)現一項控制偏差。

00:15

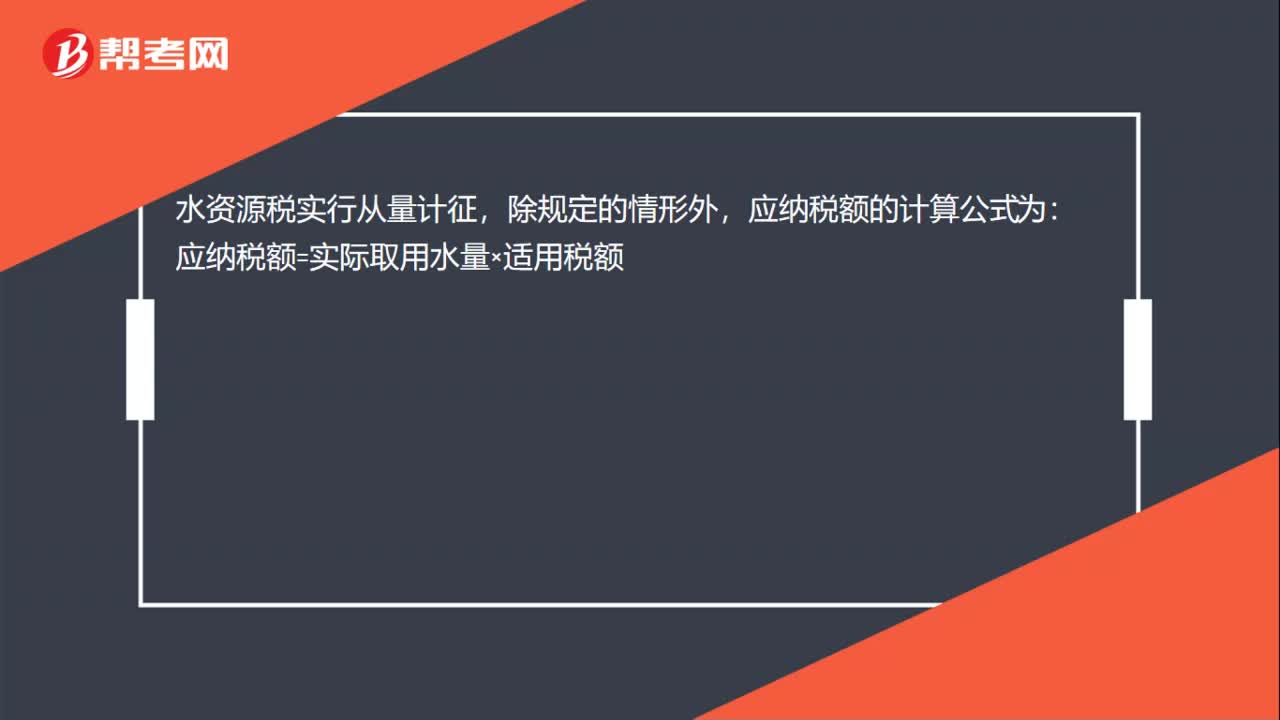

00:15水資源稅應納稅額怎么計算?:水資源稅應納稅額怎么計算?水資源稅實行從量計征,除規(guī)定的情形外,應納稅額的計算公式為:應納稅額=實際取用水量×適用稅額

00:42

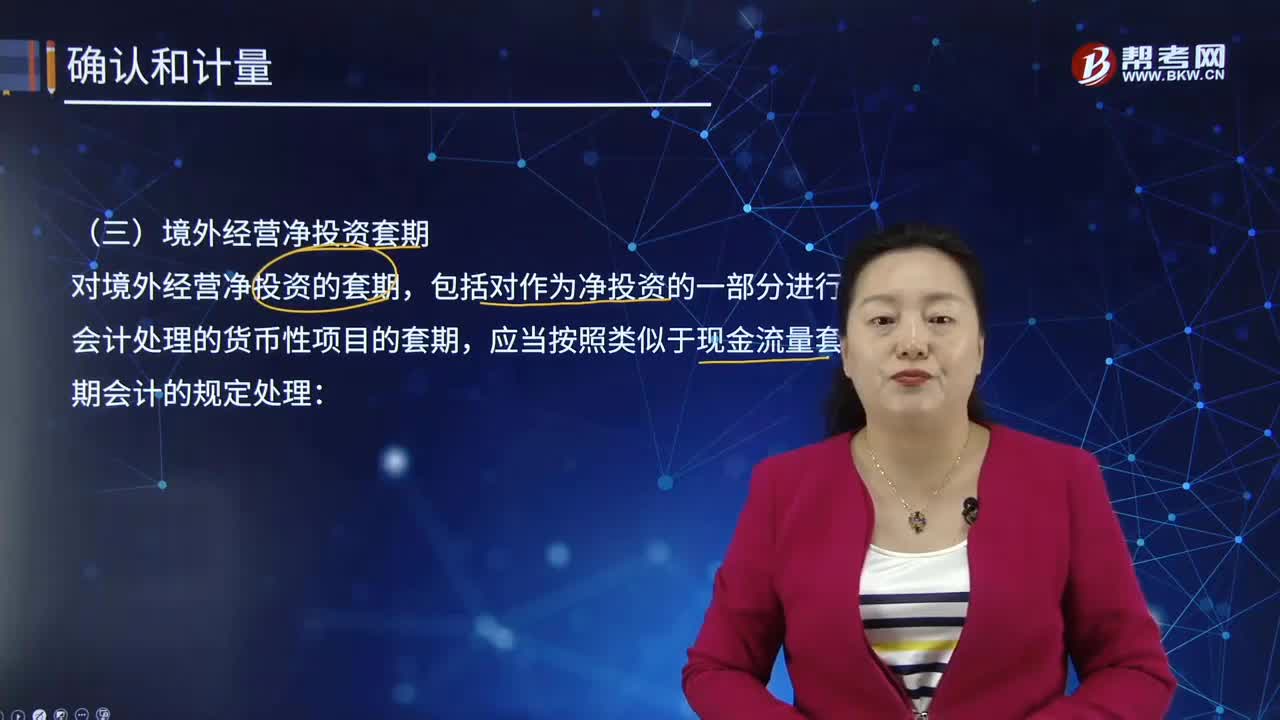

00:42境外經營凈投資套期應如何進行會計處理?:境外經營凈投資套期應如何進行會計處理?境外經營凈投資套期指對境外經營凈投資外匯風險進行的套期。企業(yè)既無計劃也無可能于可預見的未來會計期間結算的長期外幣貨幣性應收項目(含貸款),應當視同境外經營凈投資的組成部分。因銷售商品或提供勞務等形成的期限較短的應收賬款不構成境外經營凈投資。包括對作為凈投資的一部分進行會計處理的貨幣性項目的套期,應當按照類似于現金流量套期會計的規(guī)定處理:應當計入其他綜合收益。

14:45

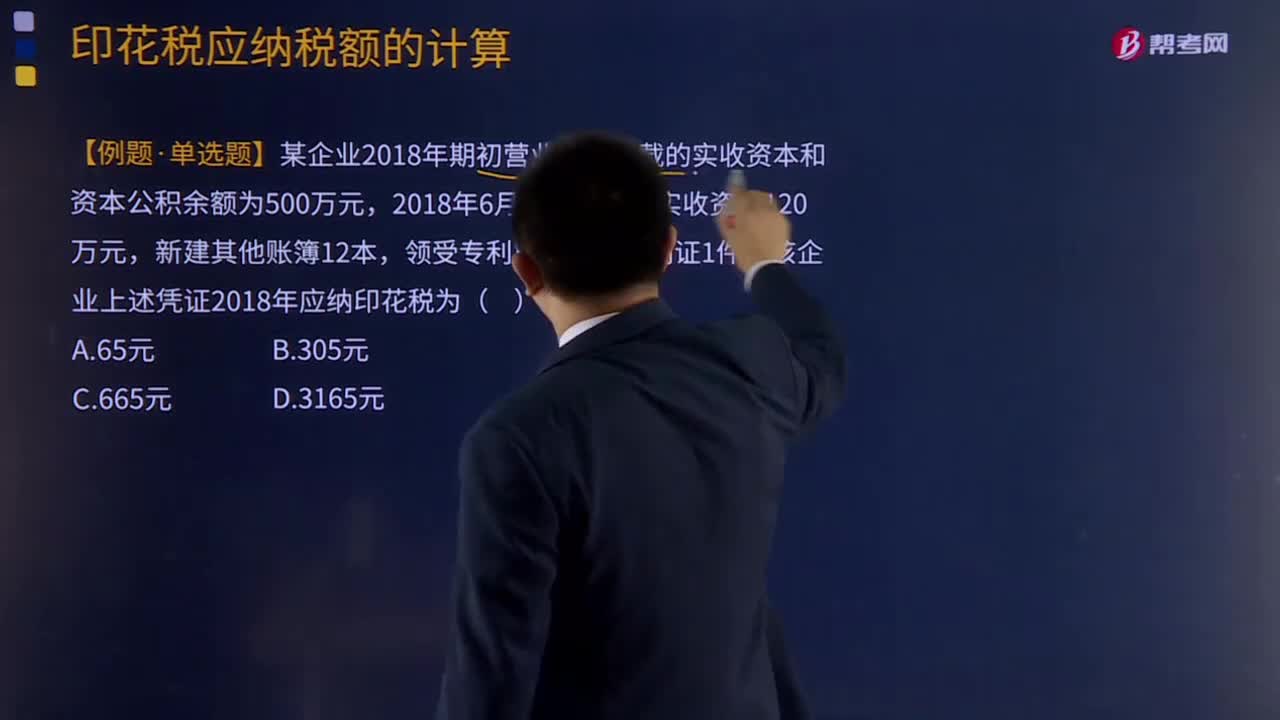

14:45印花稅應納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應繳納的印花稅:公司2018年簽訂的購銷合同應繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

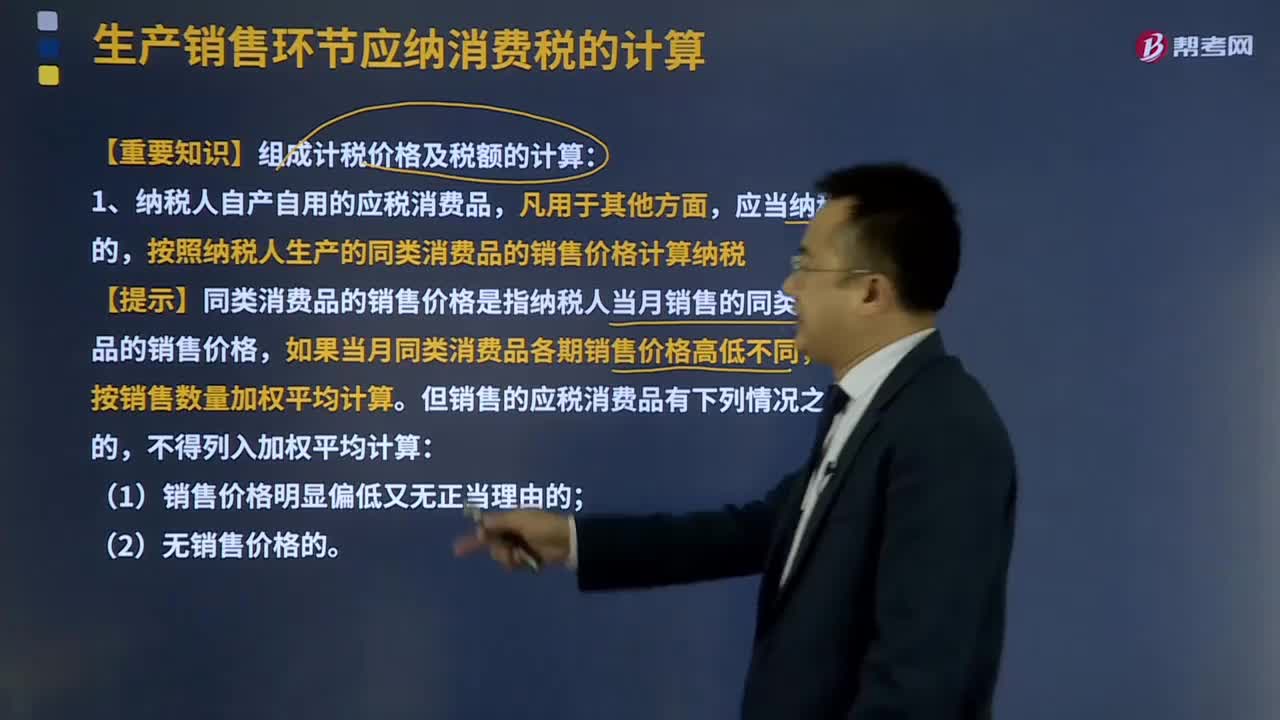

12:35

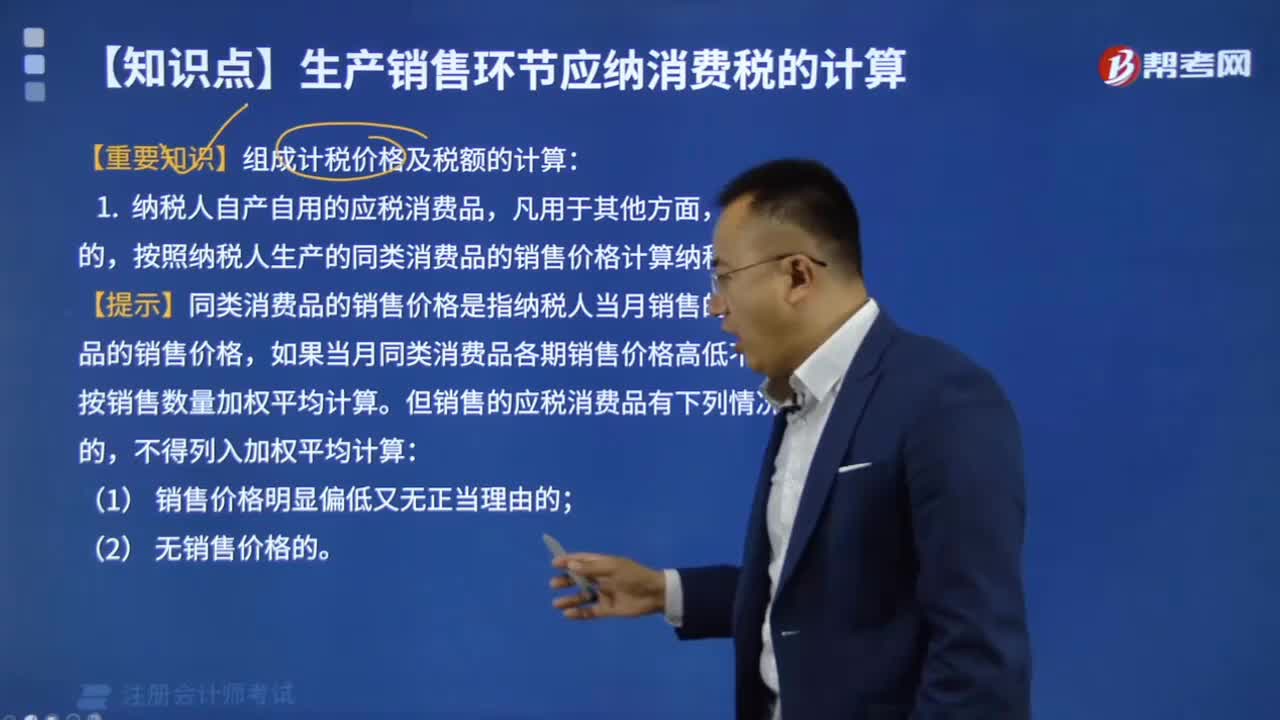

12:35組成計稅價格及稅額的計算是怎樣的?:組成計稅價格是指按照計稅價格應當包含的因素計算合成的計稅價格。我國對絕大部分產品都按包含流轉稅金的實際交易價格計稅。一般應按法定的包含稅金的組成計稅價格計稅。按照納稅人生產的同類消費品的銷售價格計算納稅。【提示】同類消費品的銷售價格是指納稅人當月銷售的同類消費品的銷售價格,應按照同類消費品上月或者最近月份的銷售價格計算納稅。

00:36

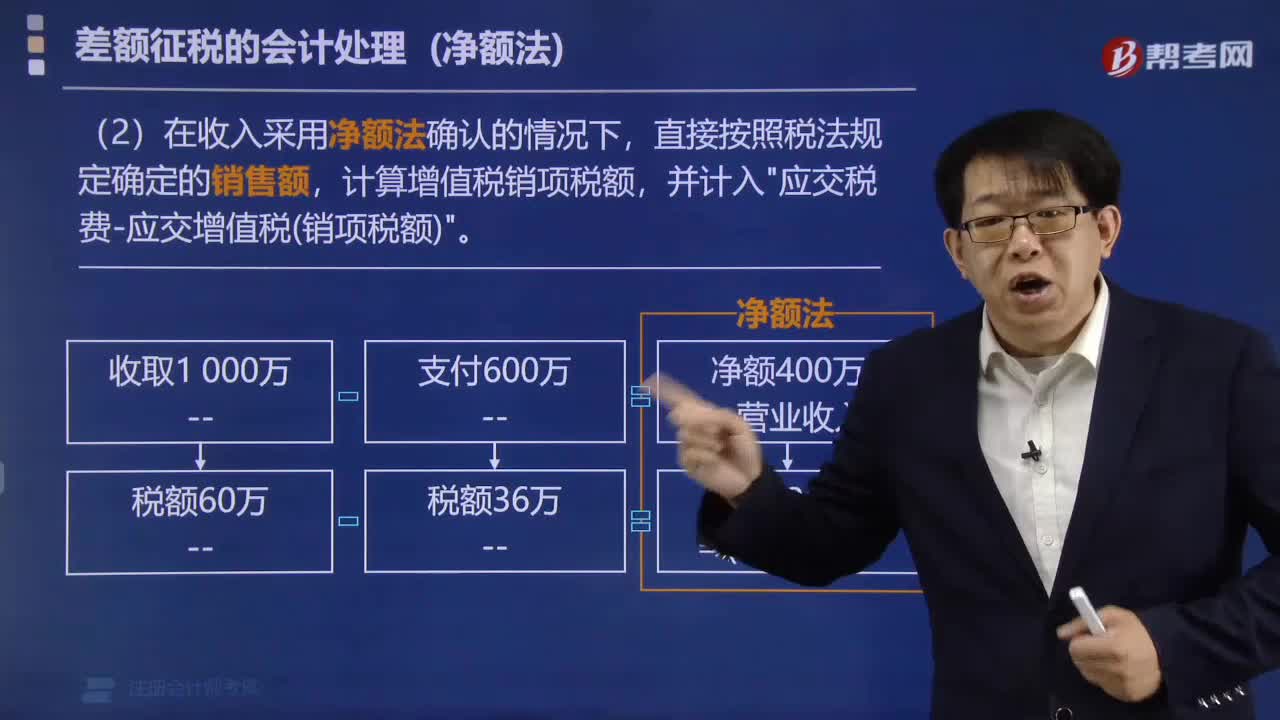

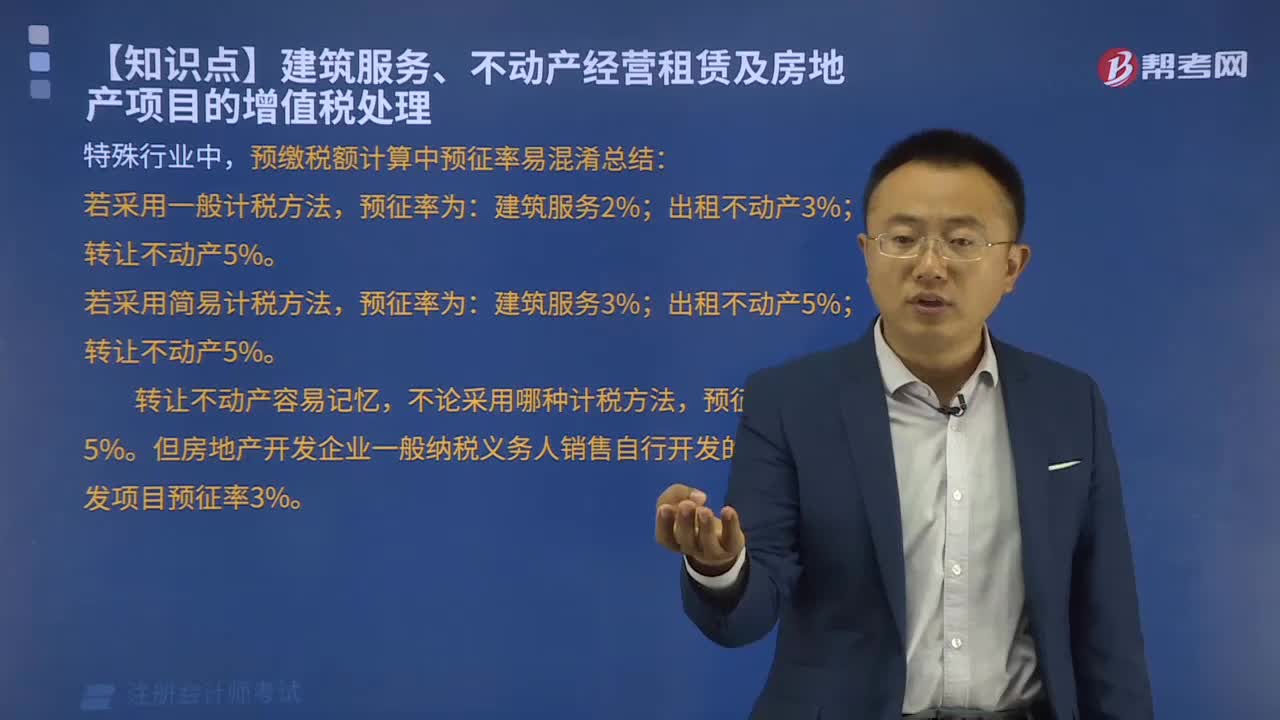

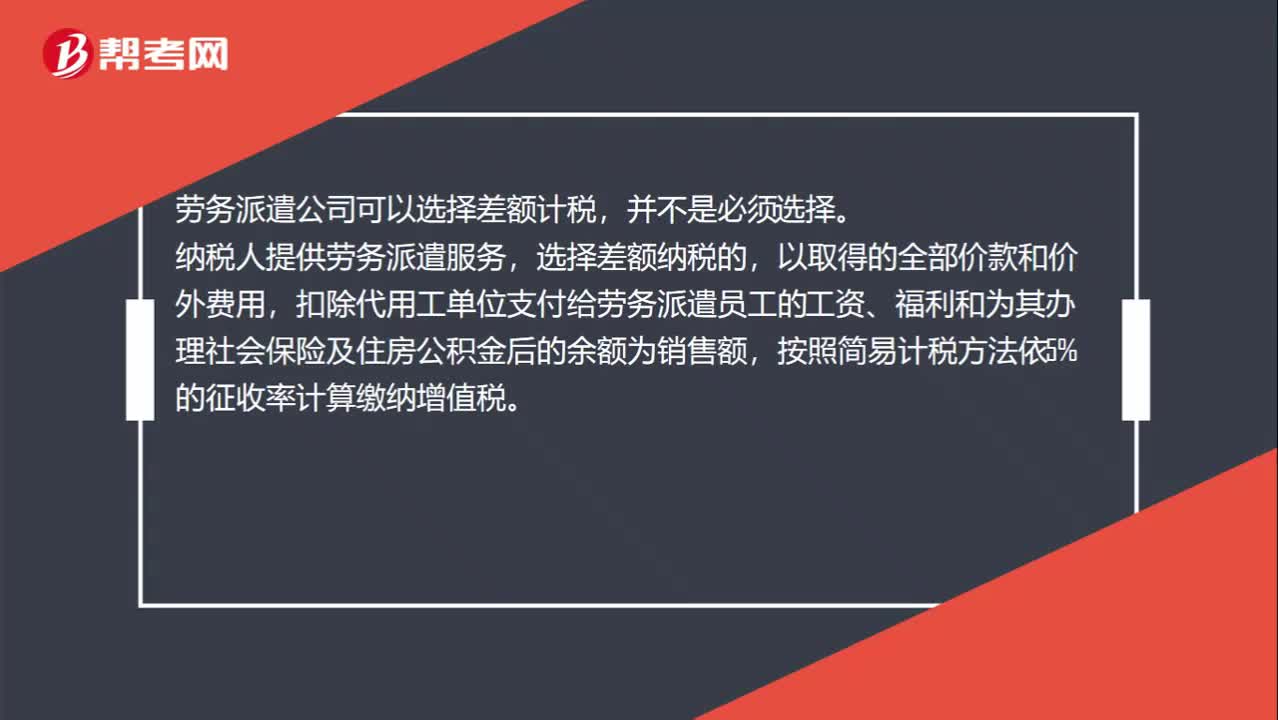

00:36勞務派遣公司是差額計稅嗎?:勞務派遣公司是差額計稅嗎?勞務派遣公司可以選擇差額計稅,并不是必須選擇。納稅人提供勞務派遣服務,選擇差額納稅的,以取得的全部價款和價外費用,扣除代用工單位支付給勞務派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額,按照簡易計稅方法依5%的征收率計算繳納增值稅。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日