下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

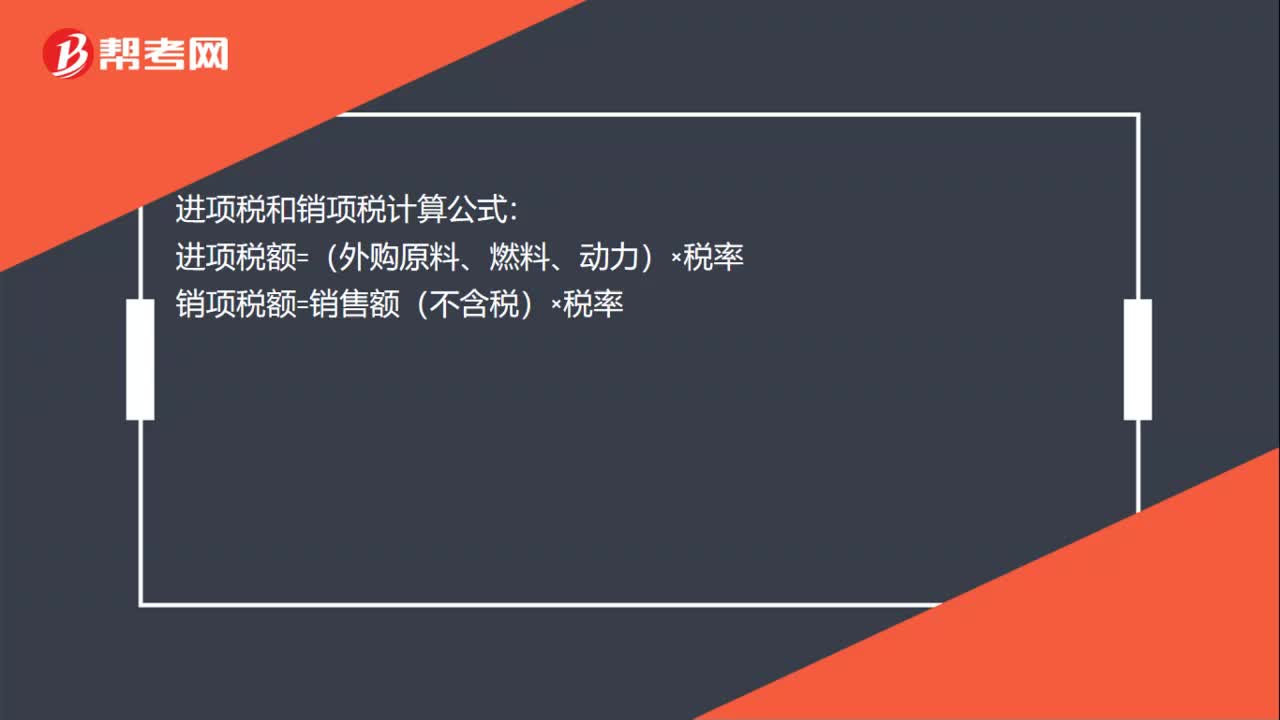

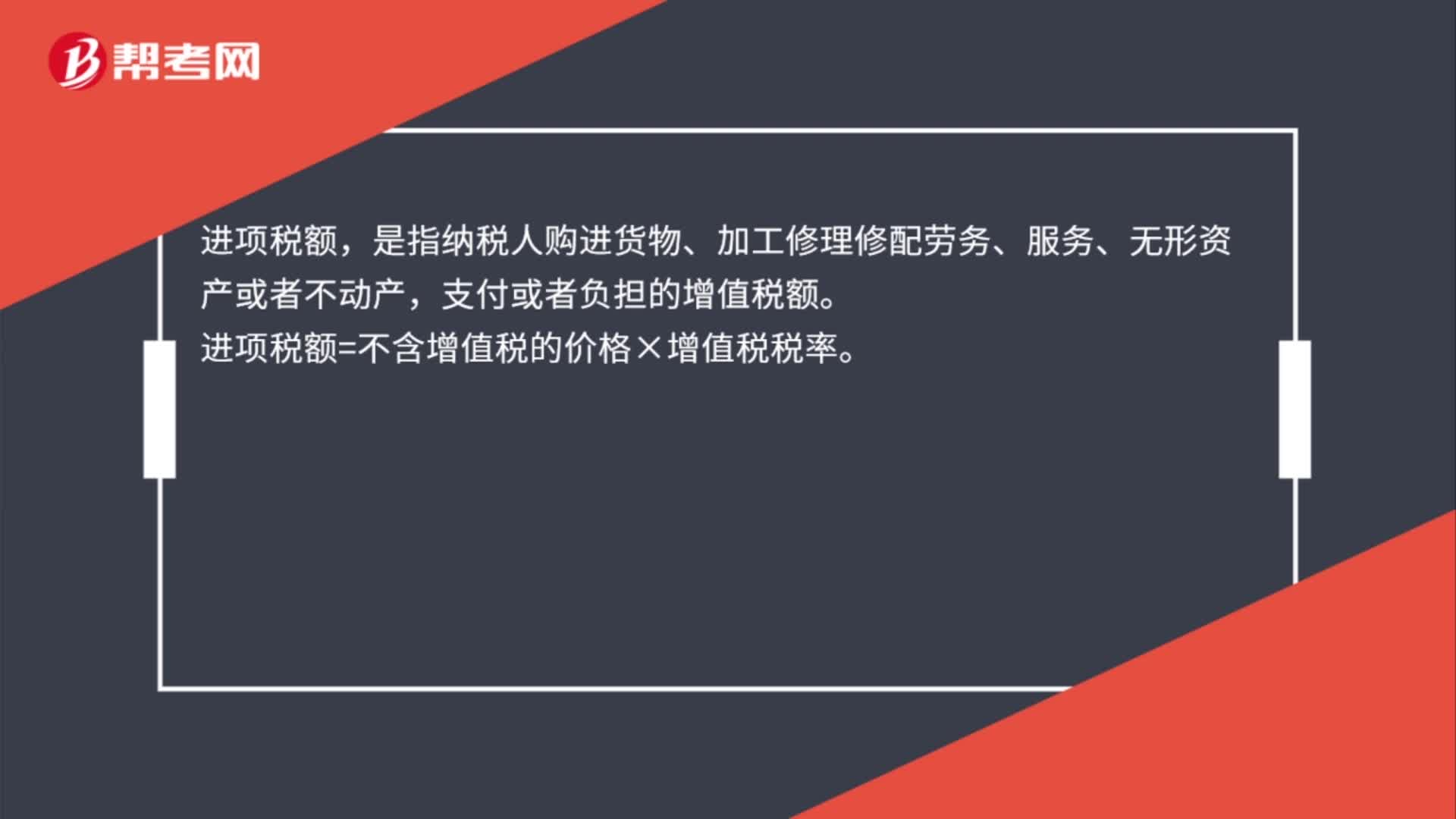

00:26進(jìn)項稅額的計算公式是什么?:進(jìn)項稅額的計算公式是什么?進(jìn)項稅額,是指納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),支付或者負(fù)擔(dān)的增值稅額。進(jìn)項稅額=不含增值稅的價格×增值稅稅率。

01:01

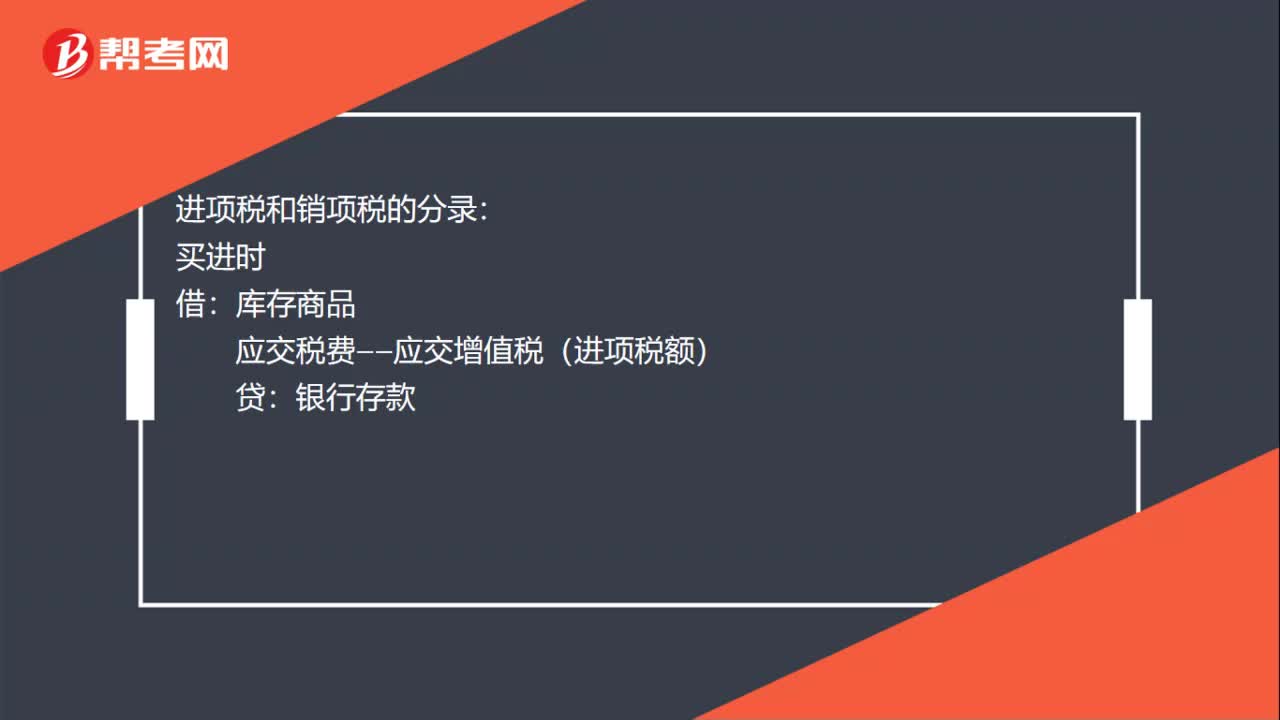

01:01待認(rèn)證進(jìn)項稅會計分錄是什么?:1.待認(rèn)證進(jìn)項稅會計分錄:原材料:貸:待扣稅金——待抵扣進(jìn)項稅:2.有一些地方用待攤費用代替待扣稅金:分錄如下:原材料待攤費用——待抵扣進(jìn)項稅貸銀行存款下月發(fā)票到后借應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貨待攤費用——待抵扣進(jìn)項稅

00:23

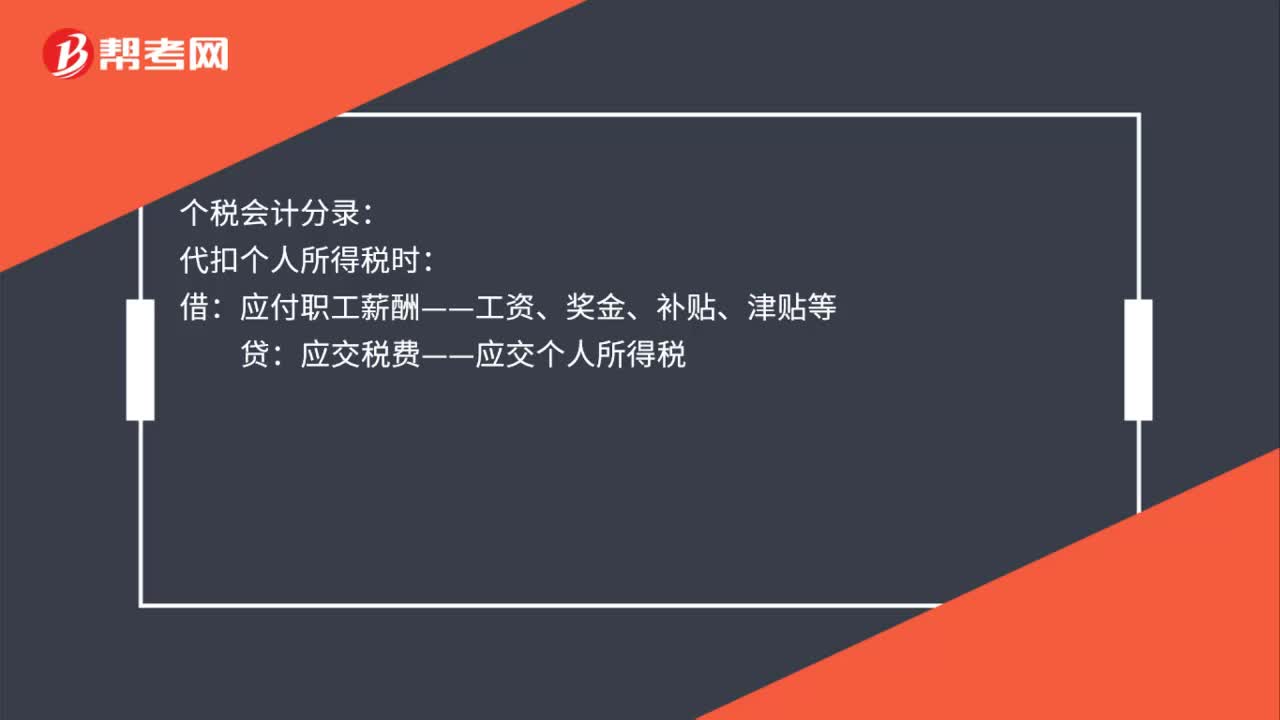

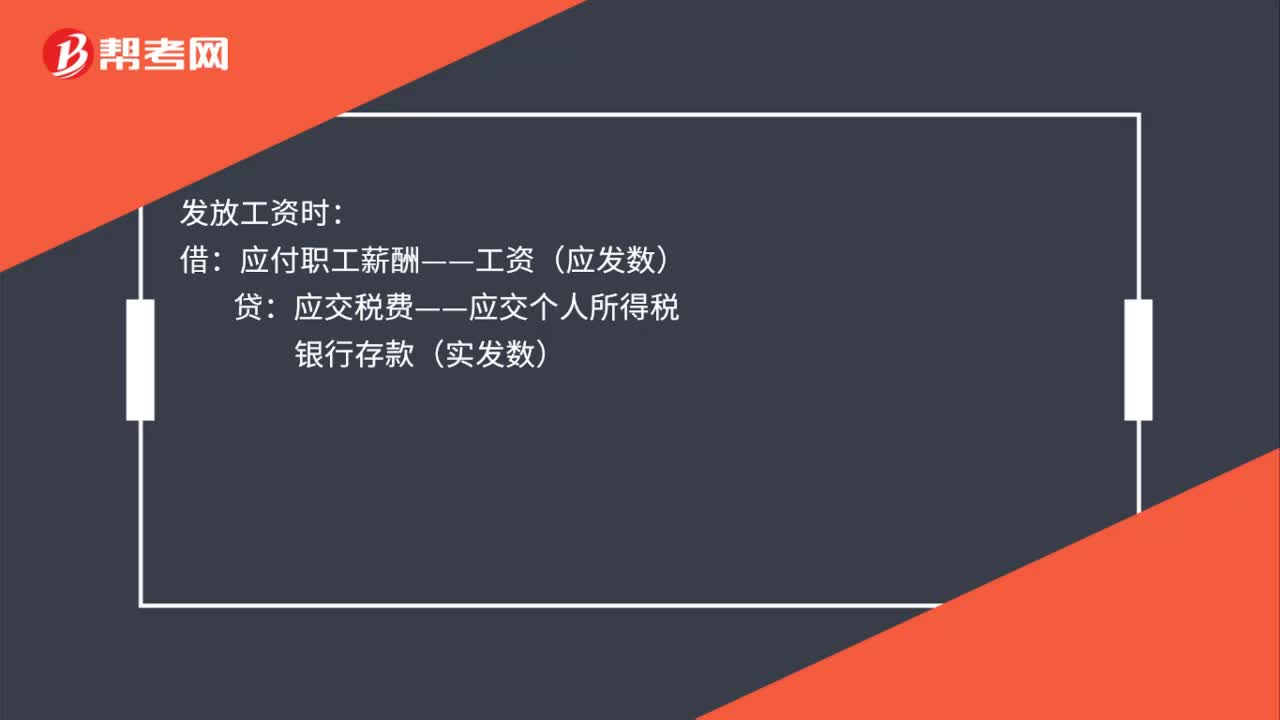

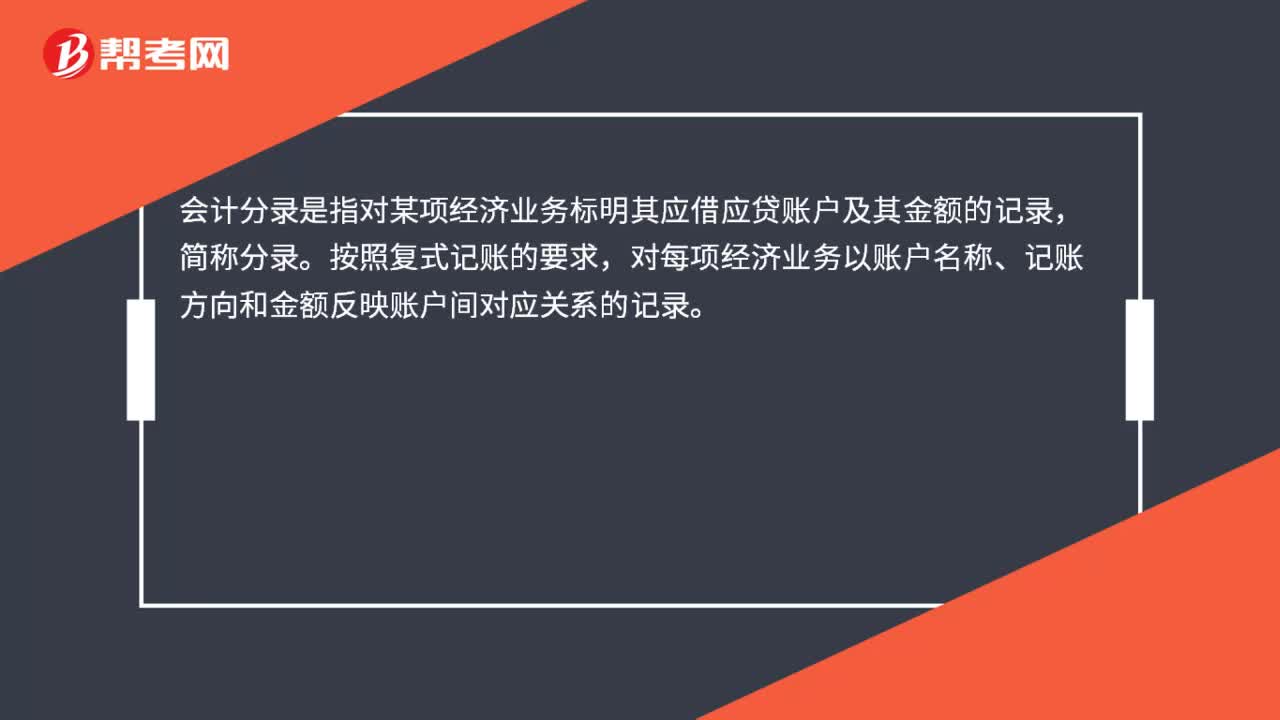

00:23會計分錄是什么?:會計分錄是什么?會計分錄是指對某項經(jīng)濟(jì)業(yè)務(wù)標(biāo)明其應(yīng)借應(yīng)貸賬戶及其金額的記錄,簡稱分錄。按照復(fù)式記賬的要求,對每項經(jīng)濟(jì)業(yè)務(wù)以賬戶名稱、記賬方向和金額反映賬戶間對應(yīng)關(guān)系的記錄。

00:32

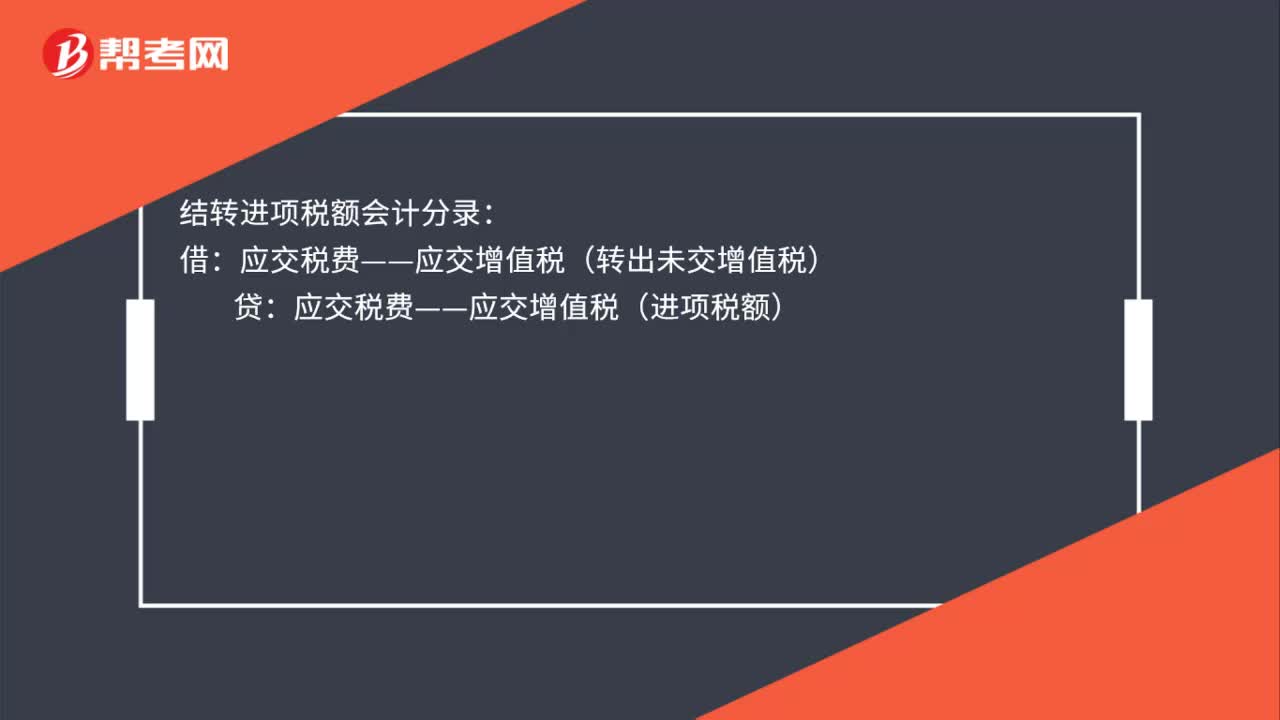

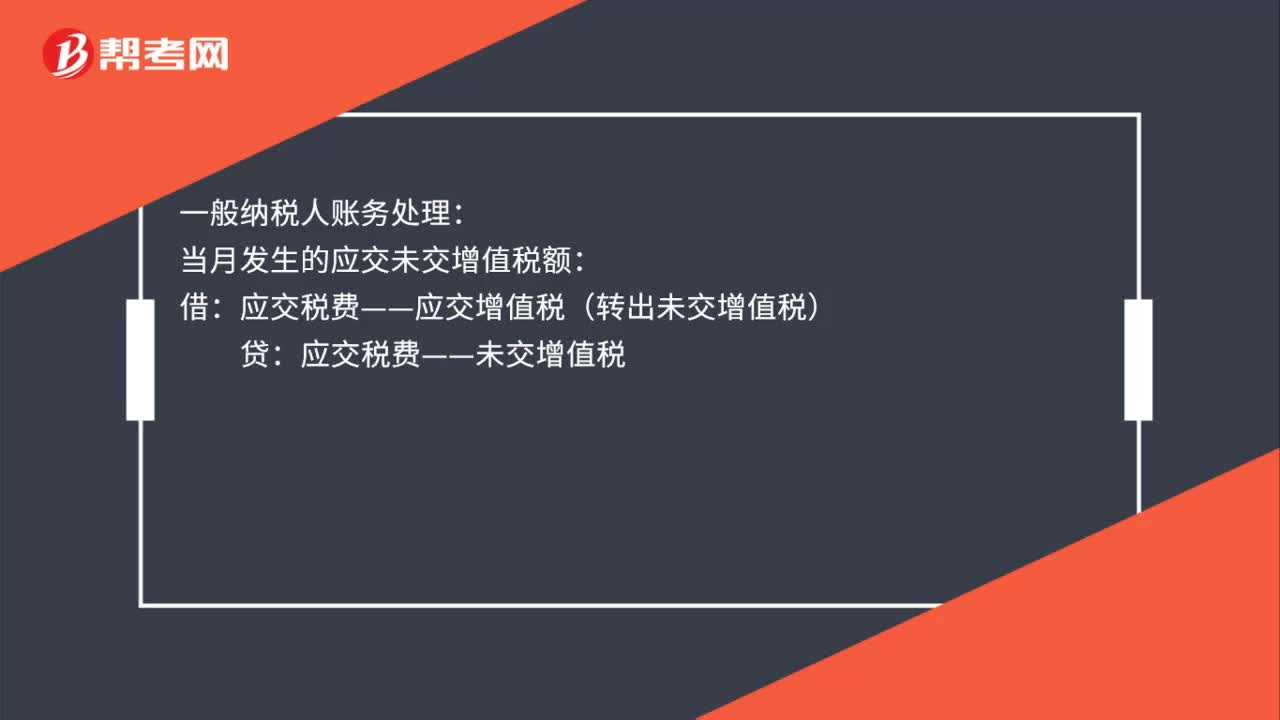

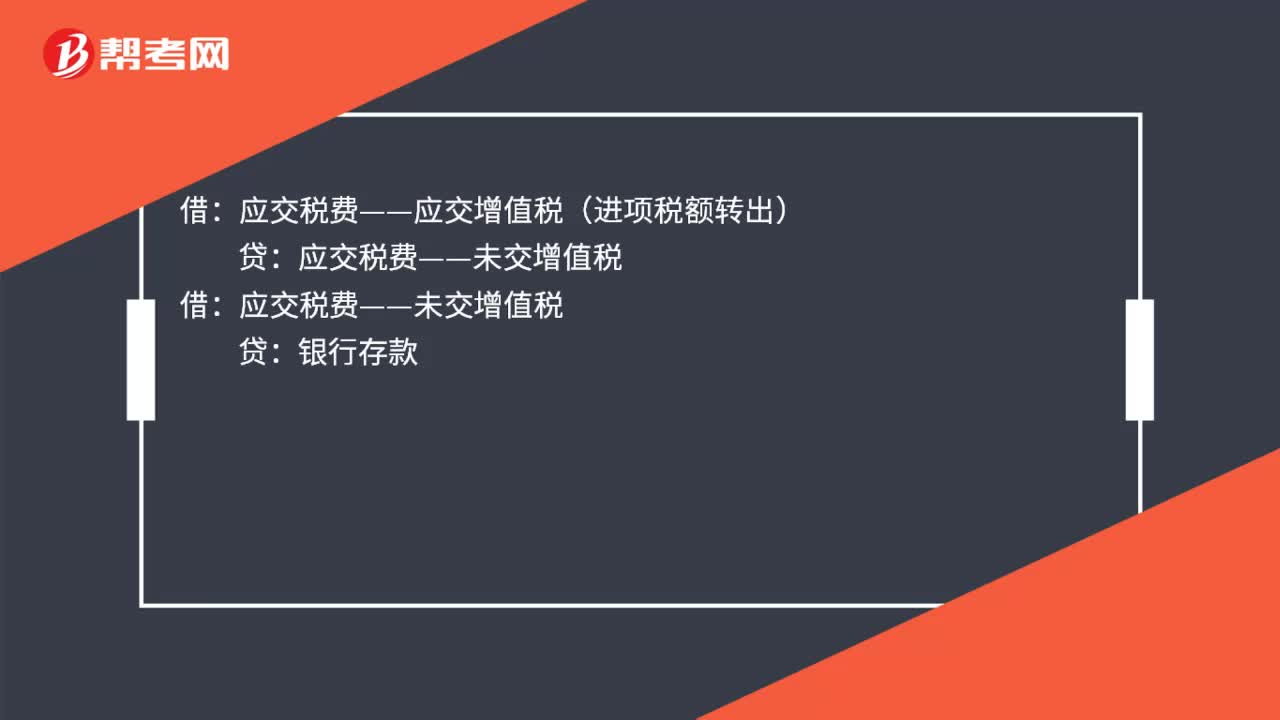

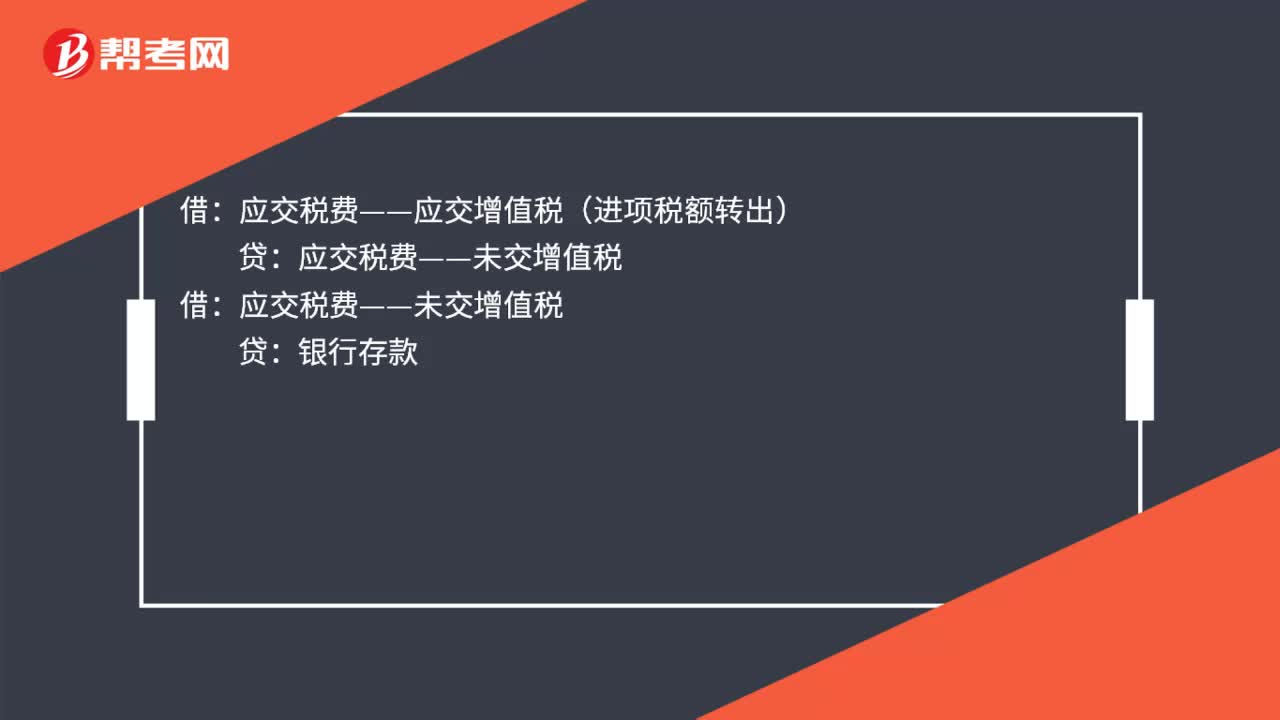

00:32跨月進(jìn)項稅額轉(zhuǎn)出分錄是什么?:跨月進(jìn)項稅額轉(zhuǎn)出分錄是什么?跨月進(jìn)項稅額轉(zhuǎn)出分錄:原材料等科目:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出):借應(yīng)交稅費——未交增值稅貸銀行存款

00:32

00:32跨月進(jìn)項稅額轉(zhuǎn)出分錄是什么?:跨月進(jìn)項稅額轉(zhuǎn)出分錄是什么?跨月進(jìn)項稅額轉(zhuǎn)出分錄:原材料等科目:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出):借應(yīng)交稅費——未交增值稅貸銀行存款

00:23

00:23會計分錄是什么?:會計分錄是什么?會計分錄是指對某項經(jīng)濟(jì)業(yè)務(wù)標(biāo)明其應(yīng)借應(yīng)貸賬戶及其金額的記錄,簡稱分錄。按照復(fù)式記賬的要求,對每項經(jīng)濟(jì)業(yè)務(wù)以賬戶名稱、記賬方向和金額反映賬戶間對應(yīng)關(guān)系的記錄。

00:18

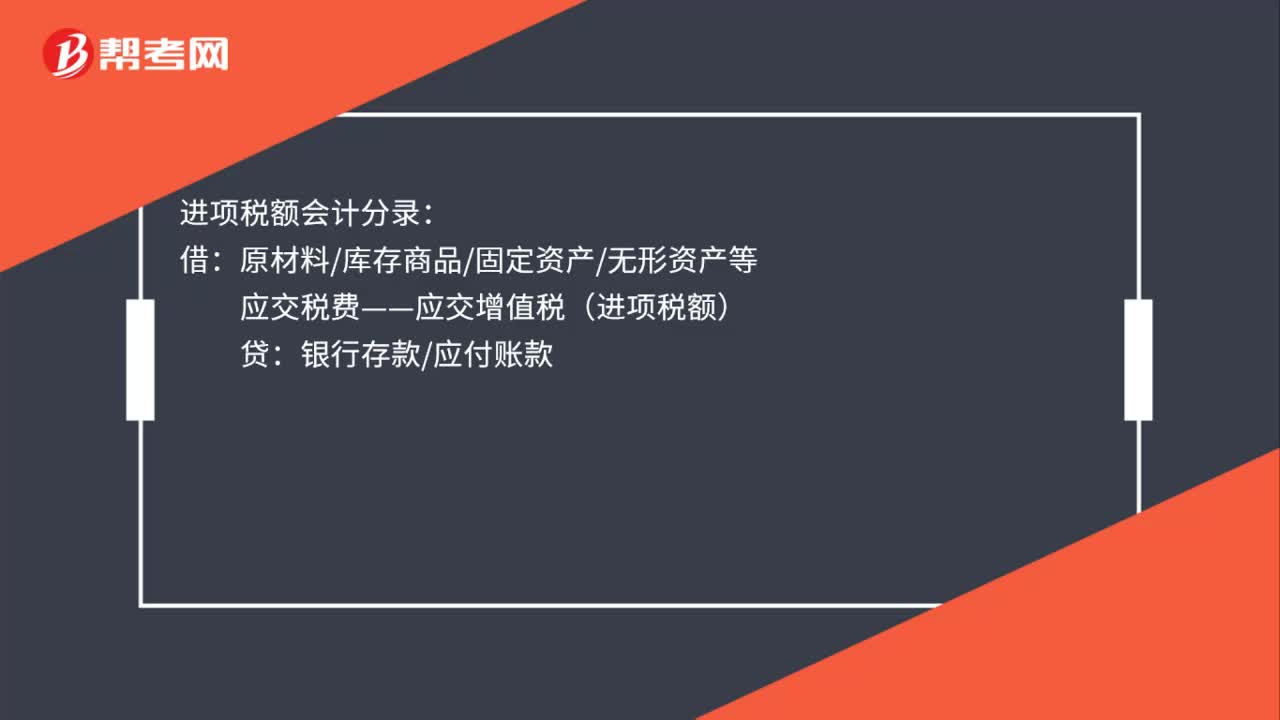

00:18境外發(fā)貨人墊付進(jìn)口關(guān)稅及增值稅的會計分錄是什么?:境外發(fā)貨人墊付進(jìn)口關(guān)稅及增值稅的會計分錄是什么?會計分錄如下:借:庫存商品:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸應(yīng)付賬款

00:19

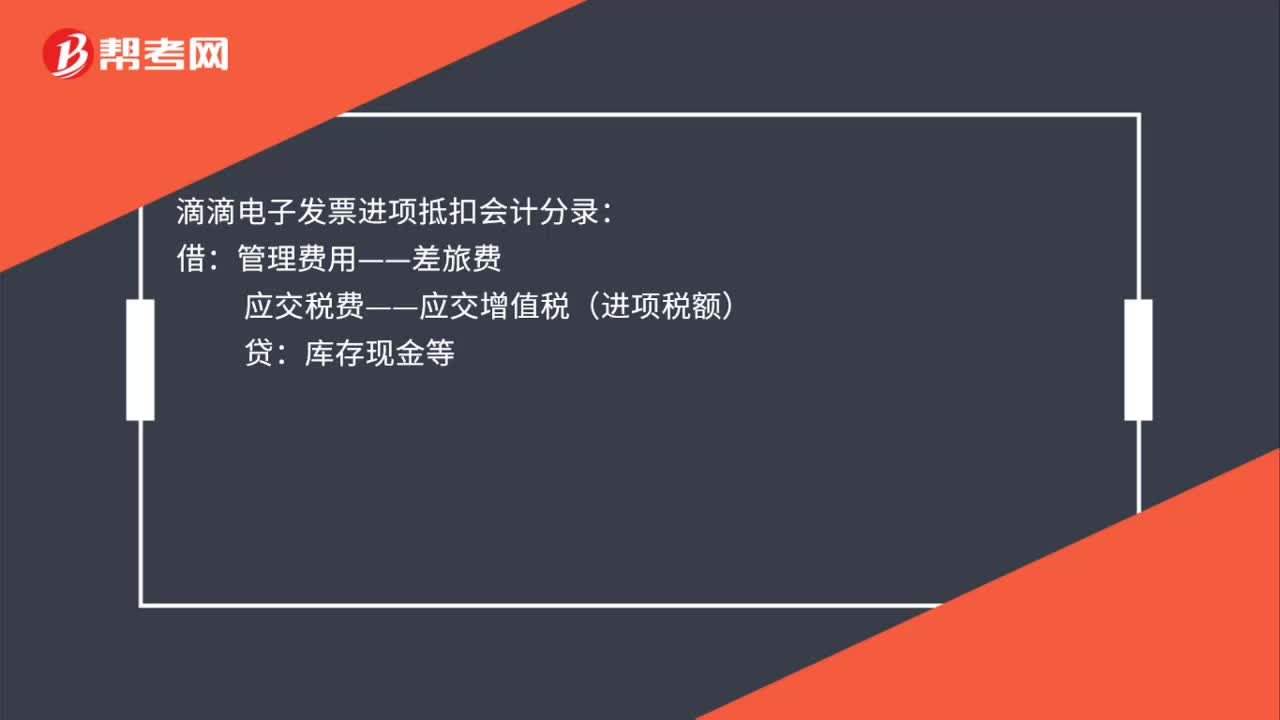

00:19滴滴電子發(fā)票進(jìn)項抵扣會計分錄是什么?:滴滴電子發(fā)票進(jìn)項抵扣會計分錄:借:管理費用——差旅費:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)貸庫存現(xiàn)金等

01:45

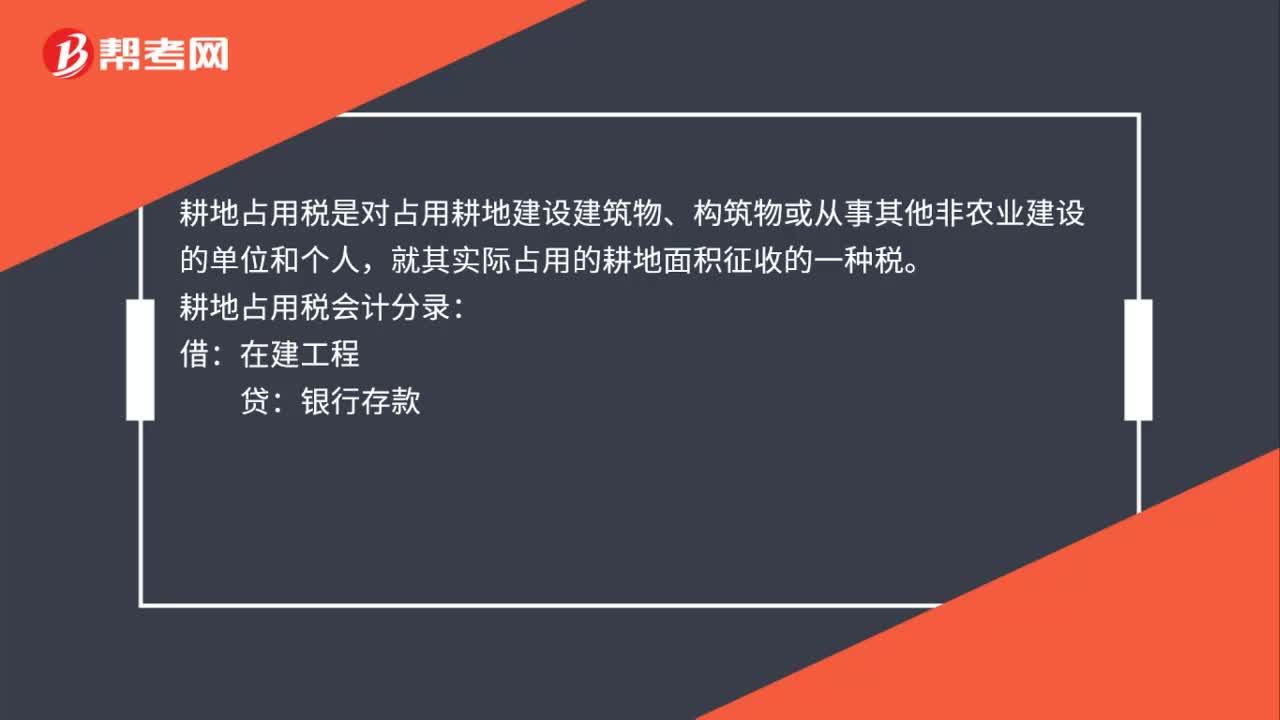

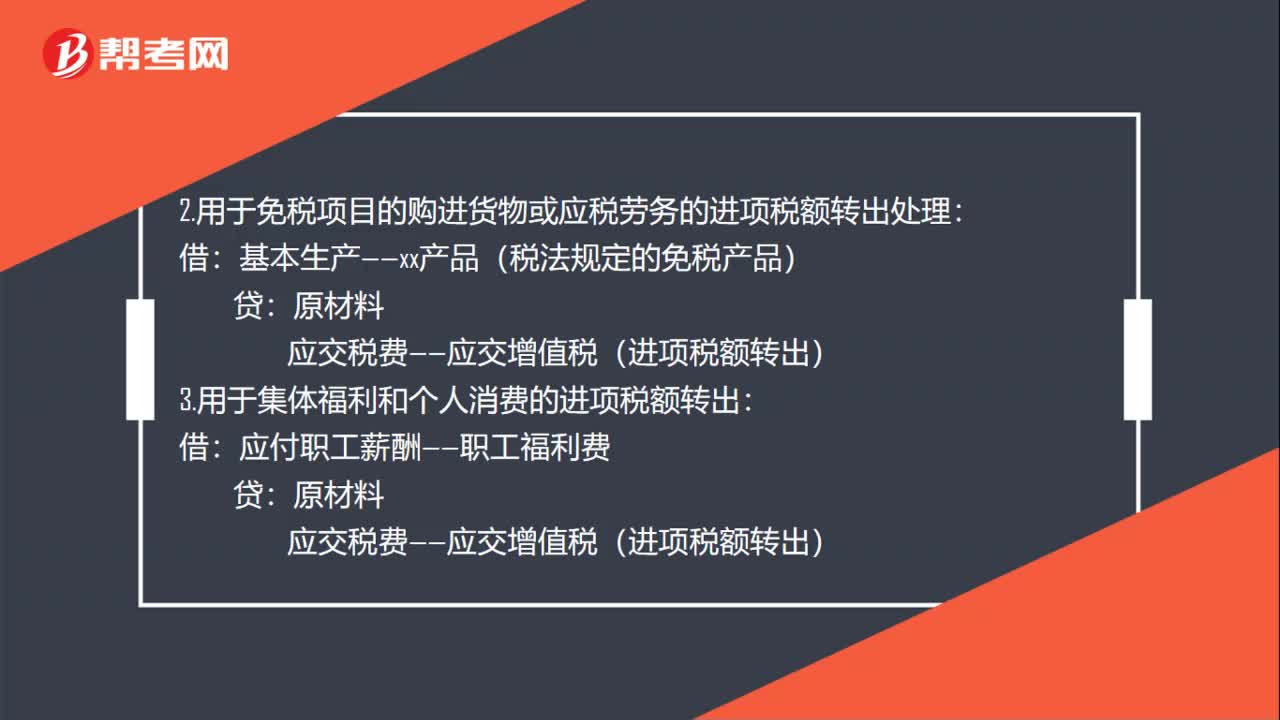

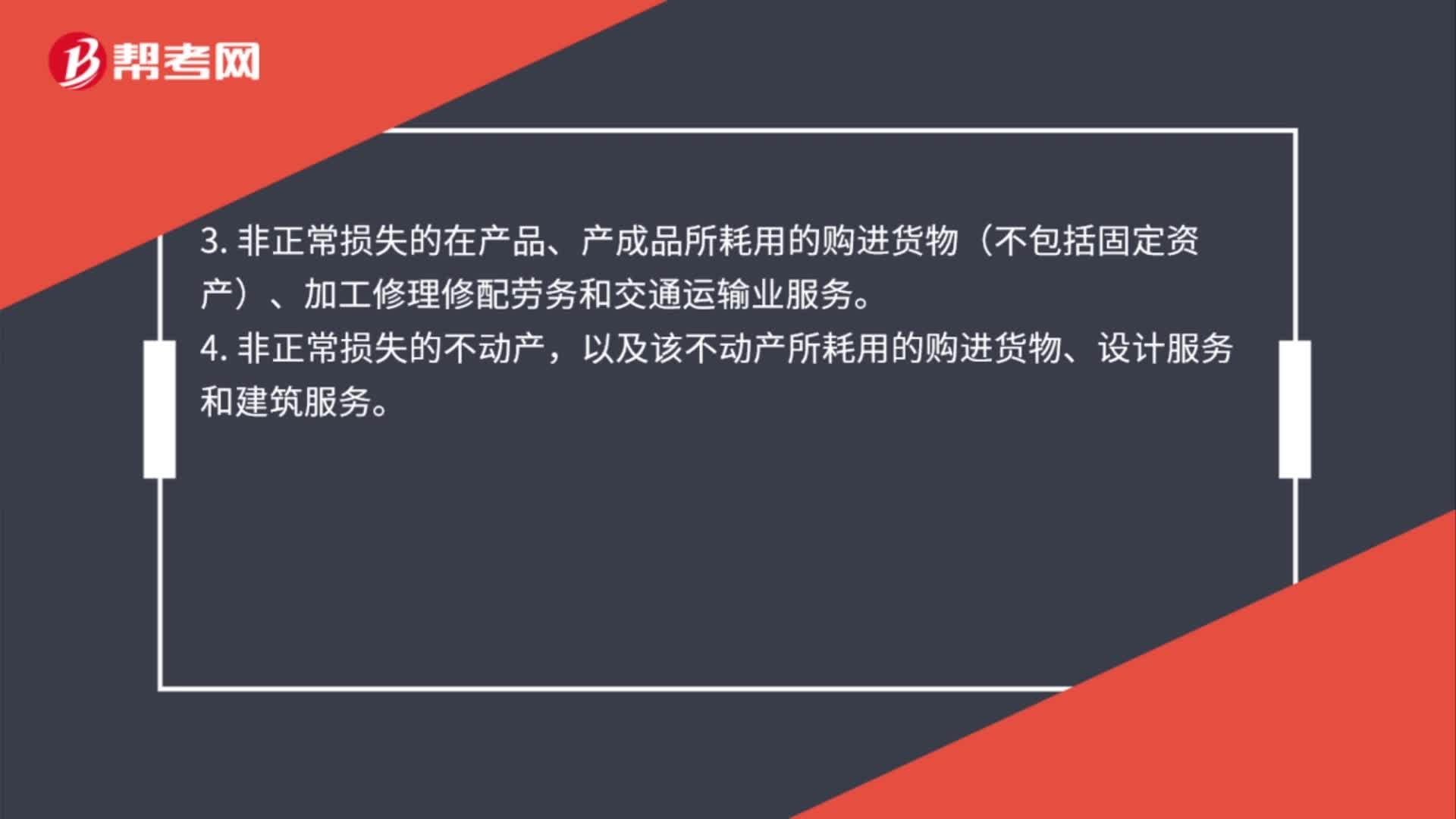

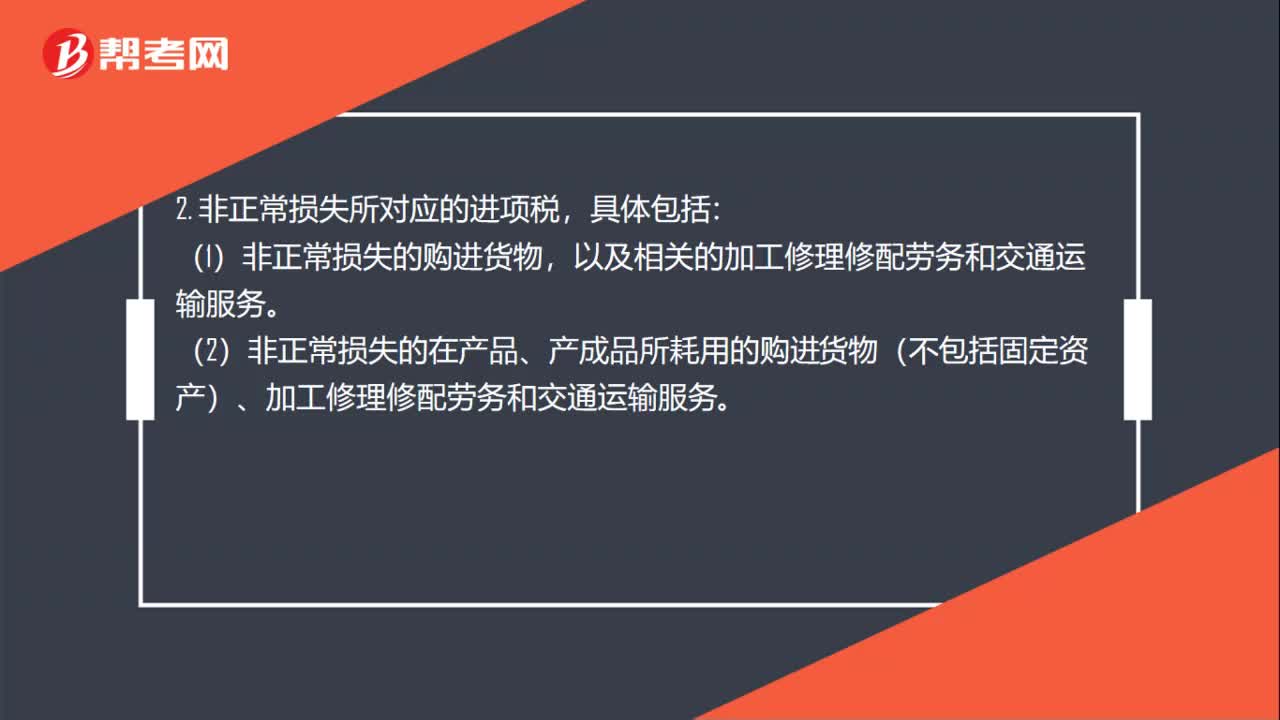

01:45需要進(jìn)項稅額轉(zhuǎn)出的情況是什么?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權(quán)益性無形資產(chǎn))、不動產(chǎn)。(1)非正常損失的購進(jìn)貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù)。(3)非正常損失的不動產(chǎn)。

14:33

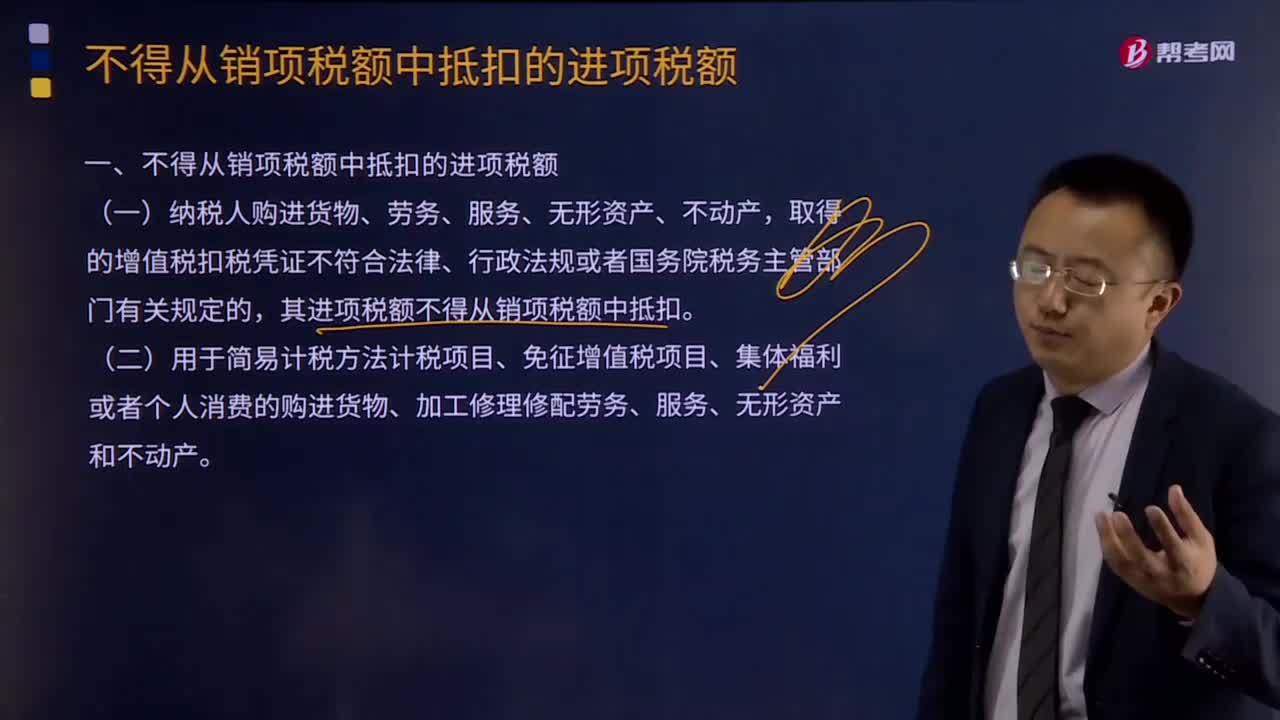

14:33為什么不得從銷項稅額中抵扣的進(jìn)項稅額?:增值稅不得從銷項稅額中抵扣的進(jìn)項稅額:(二)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。(購進(jìn)其他權(quán)益性無形資產(chǎn)專用于還是兼用于均可以抵扣進(jìn)項稅額)納稅人的交際應(yīng)酬消費屬于個人消費,其進(jìn)項稅額不得從銷項稅額中抵扣。兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進(jìn)項稅額。

00:51

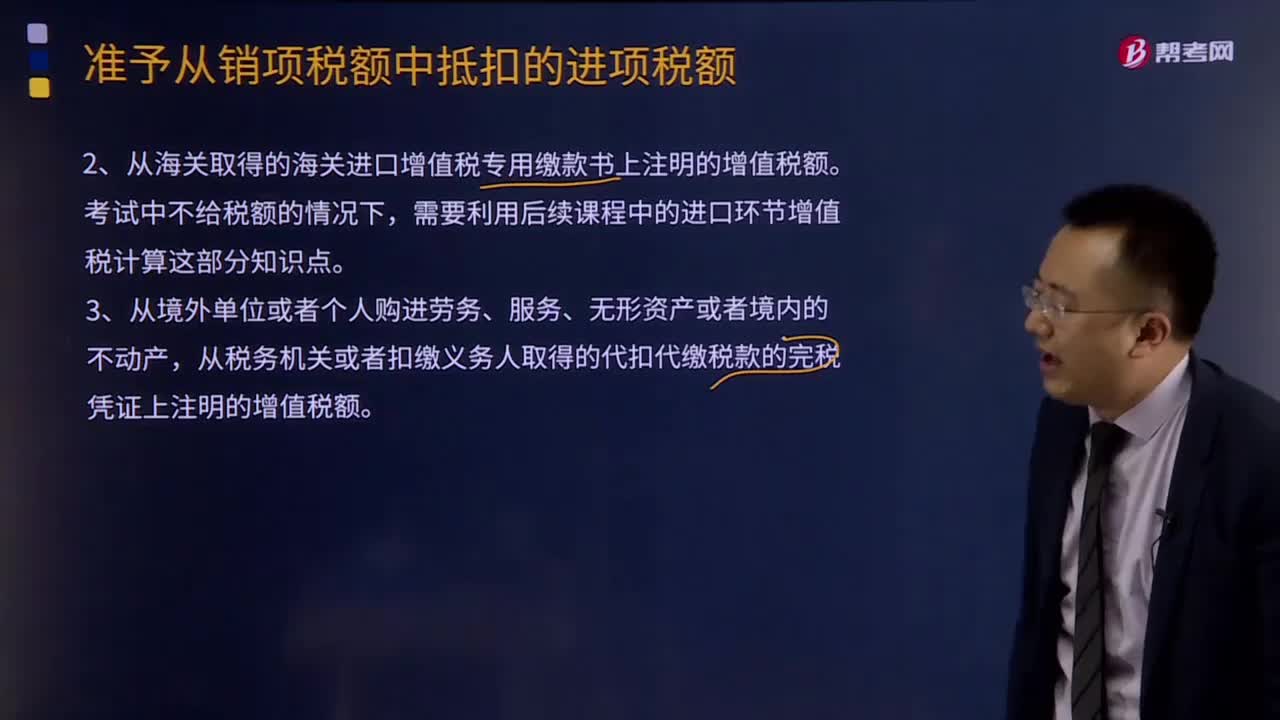

00:51增值稅進(jìn)項稅額憑票抵扣是什么?:增值稅進(jìn)項稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機動車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認(rèn)銷項稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進(jìn)口環(huán)節(jié)增值稅計算這部分知識點。從境外單位或者個人購進(jìn)勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn)。

00:35

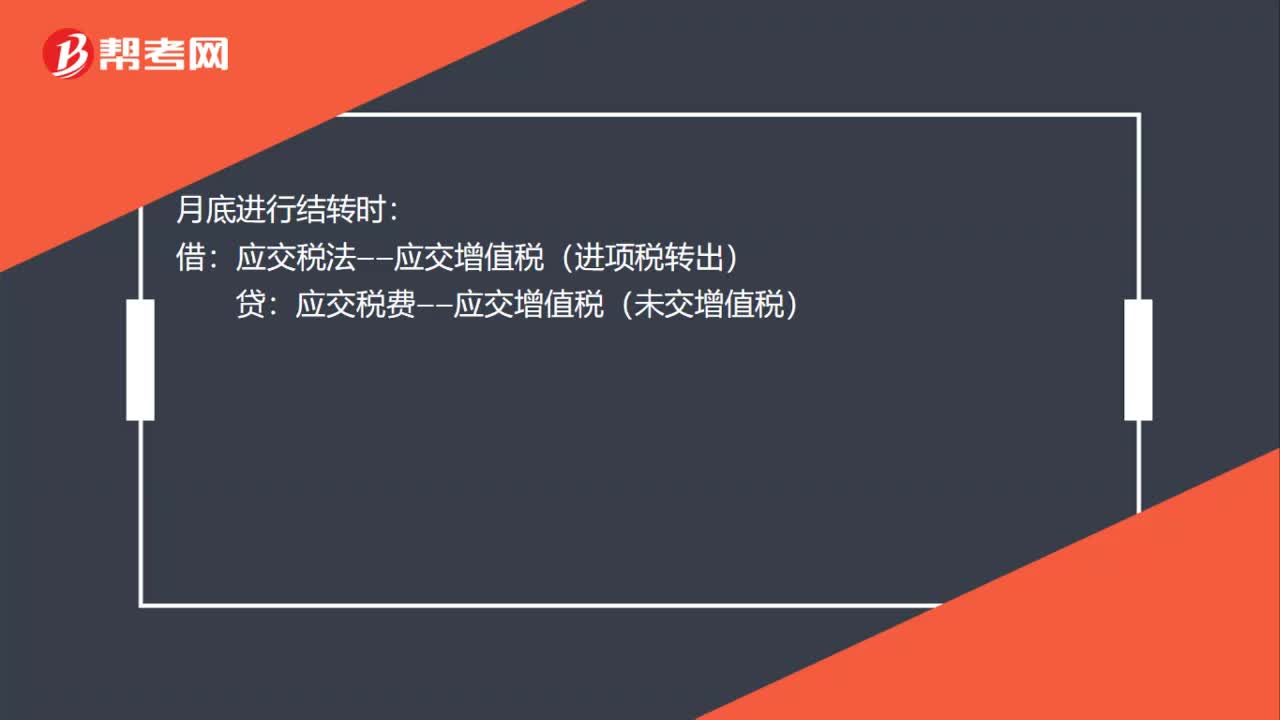

00:35進(jìn)項稅額轉(zhuǎn)出月底怎么做分錄?:進(jìn)項稅額轉(zhuǎn)出月底怎么做分錄?發(fā)生需要轉(zhuǎn)出時:庫存商品(在建工程、原材料、銷售費用):應(yīng)交稅金——應(yīng)交增值稅(進(jìn)項稅轉(zhuǎn)出):月底進(jìn)行結(jié)轉(zhuǎn)時:借應(yīng)交稅法——應(yīng)交增值稅(進(jìn)項稅轉(zhuǎn)出)貸應(yīng)交稅費——應(yīng)交增值稅(未交增值稅)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日