注冊會計師考試相關(guān)視頻

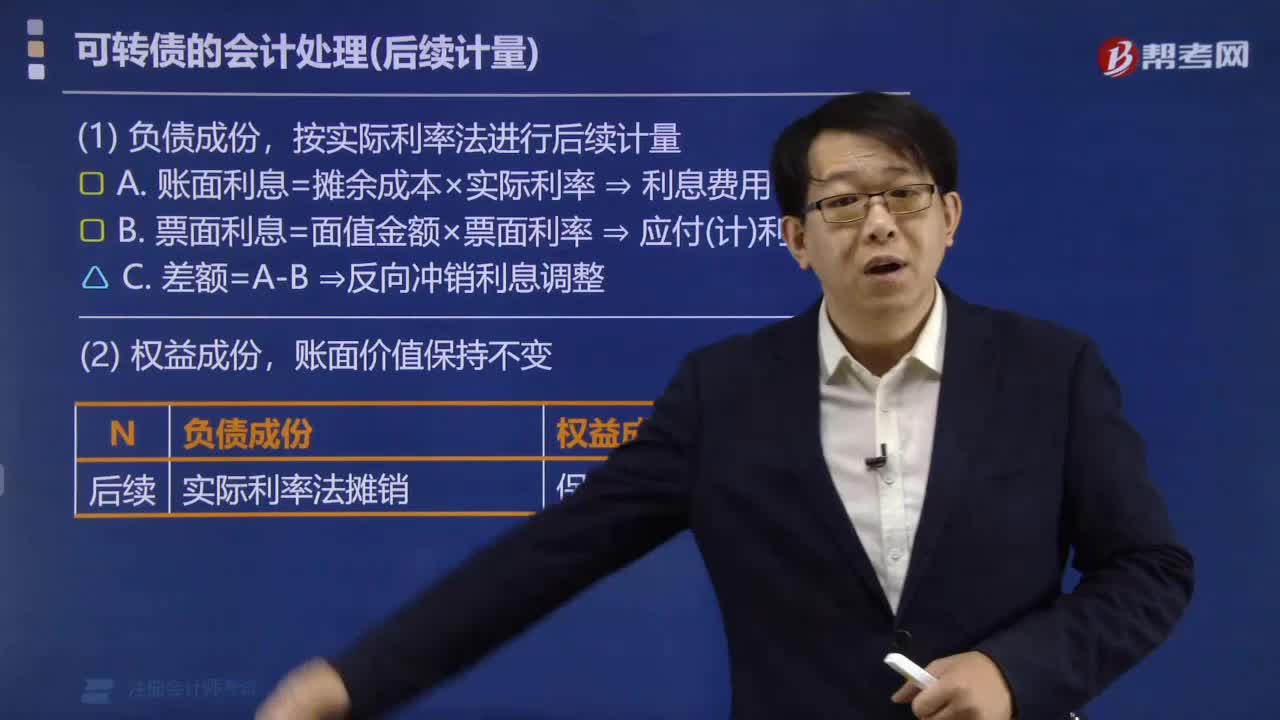

后續(xù)計量時怎么進(jìn)行可轉(zhuǎn)債的會計處理?

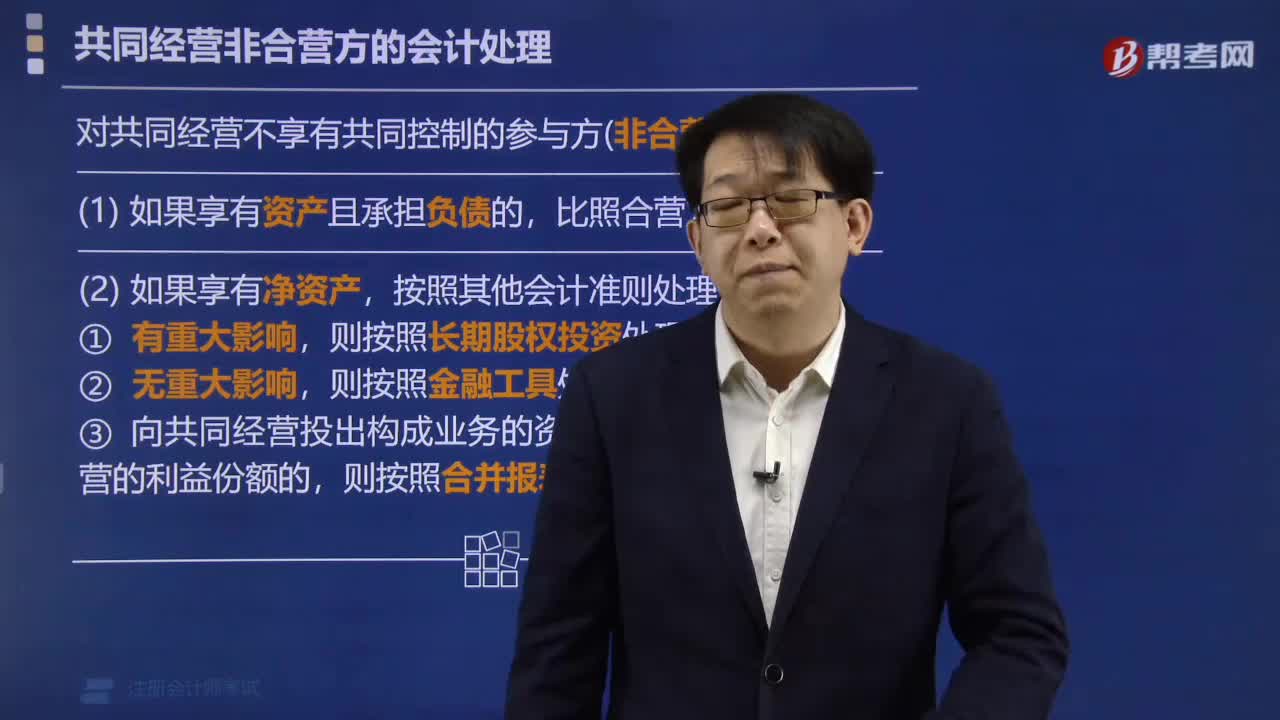

共同經(jīng)營非合營方怎么進(jìn)行會計處理?

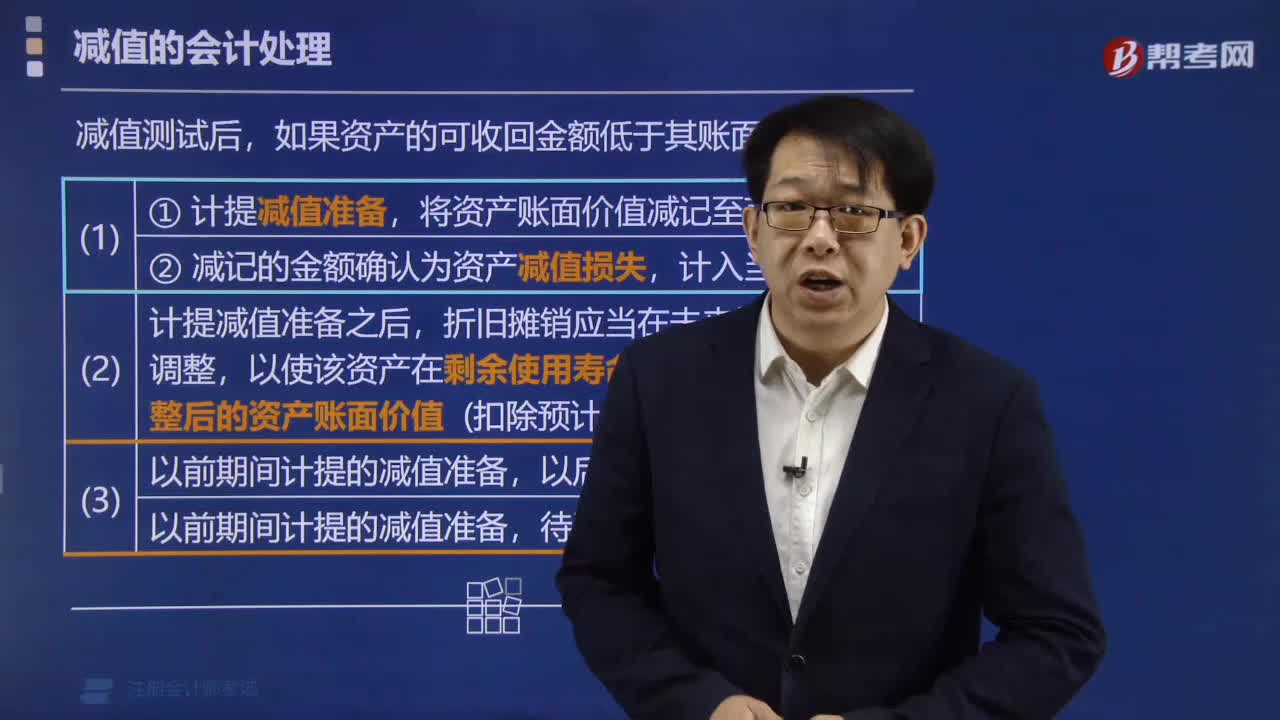

減值過程怎么進(jìn)行會計處理?

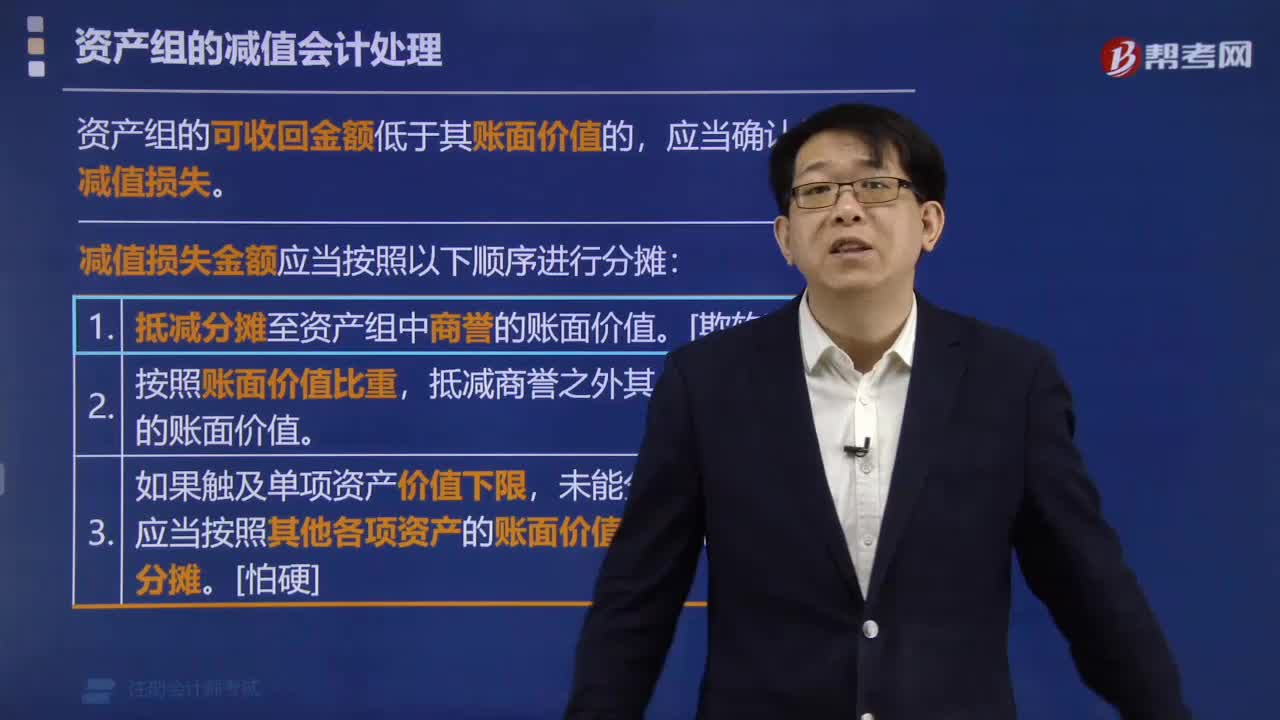

資產(chǎn)組的減值會計處理怎么進(jìn)行?

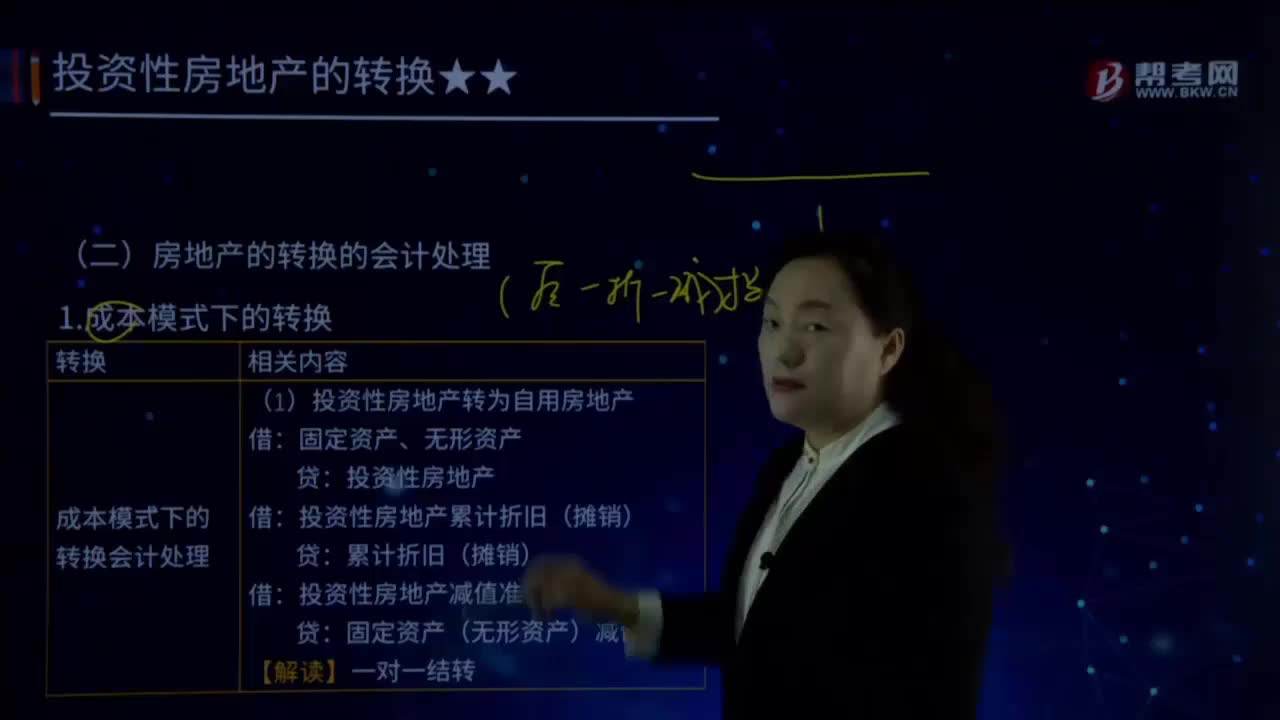

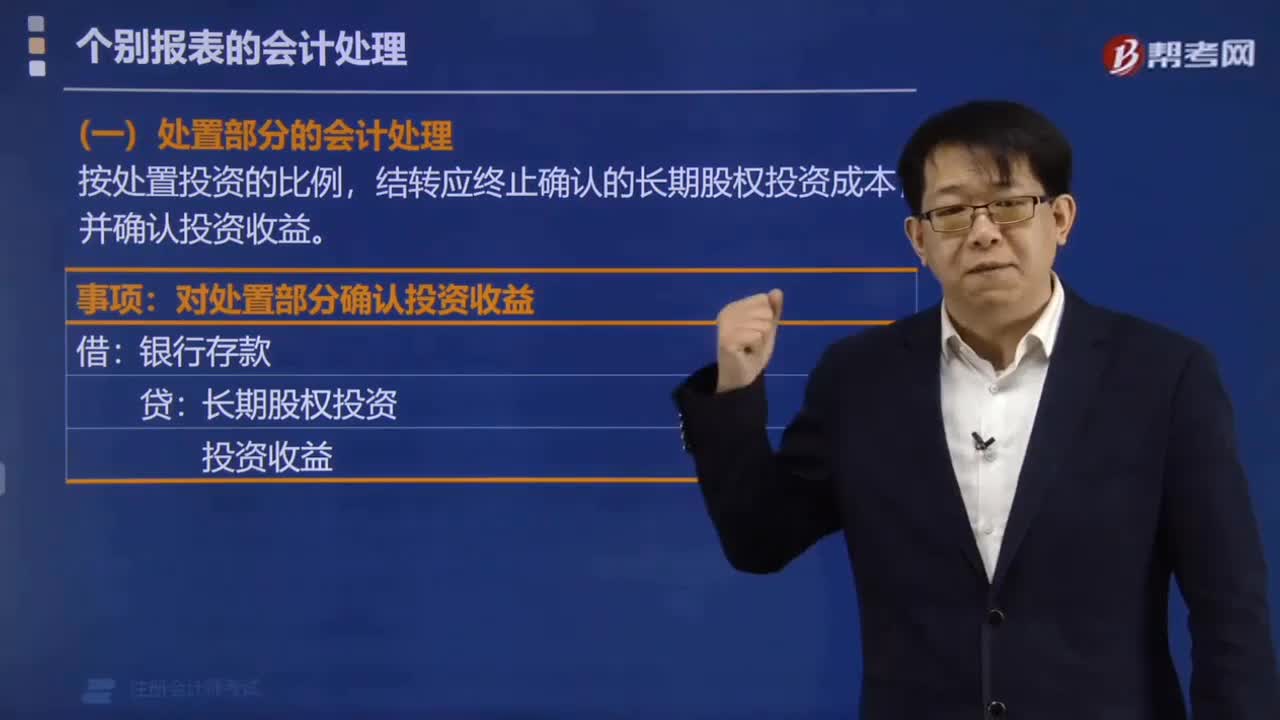

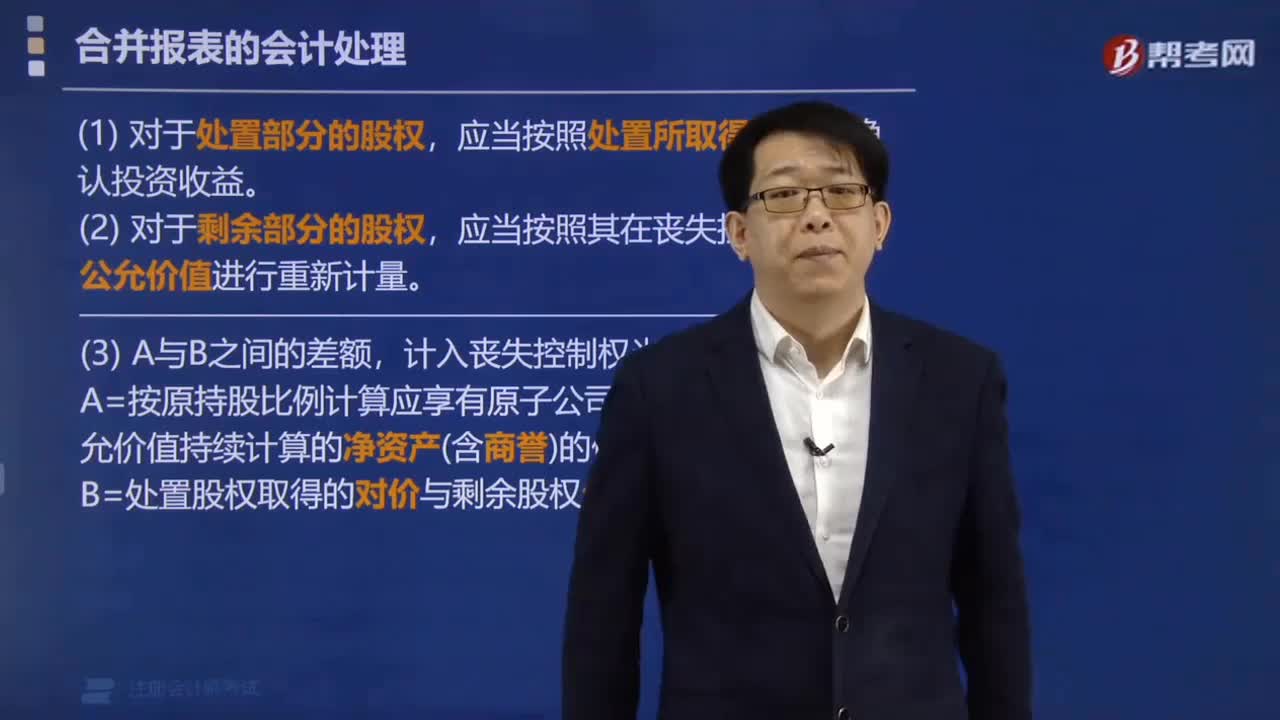

處置部分怎么樣進(jìn)行會計處理?

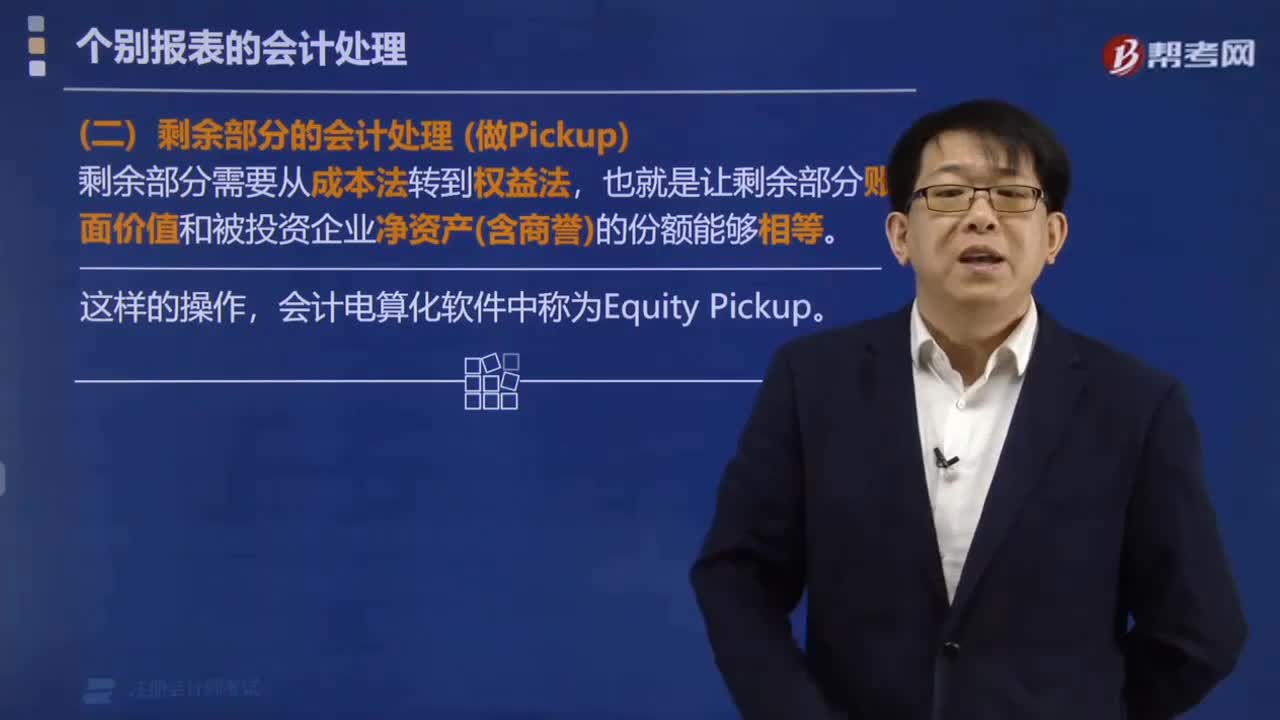

剩余部分怎么進(jìn)行會計處理?

合并報表怎么進(jìn)行會計處理?

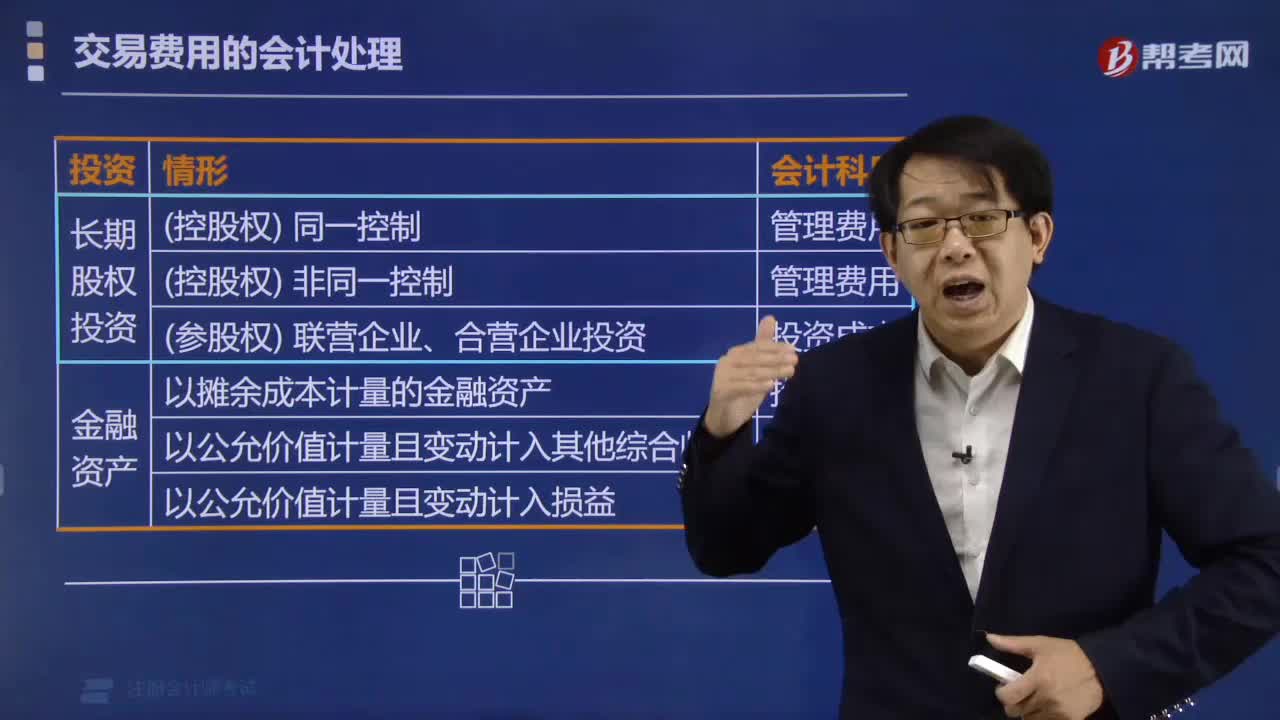

交易費用怎么樣進(jìn)行會計處理?

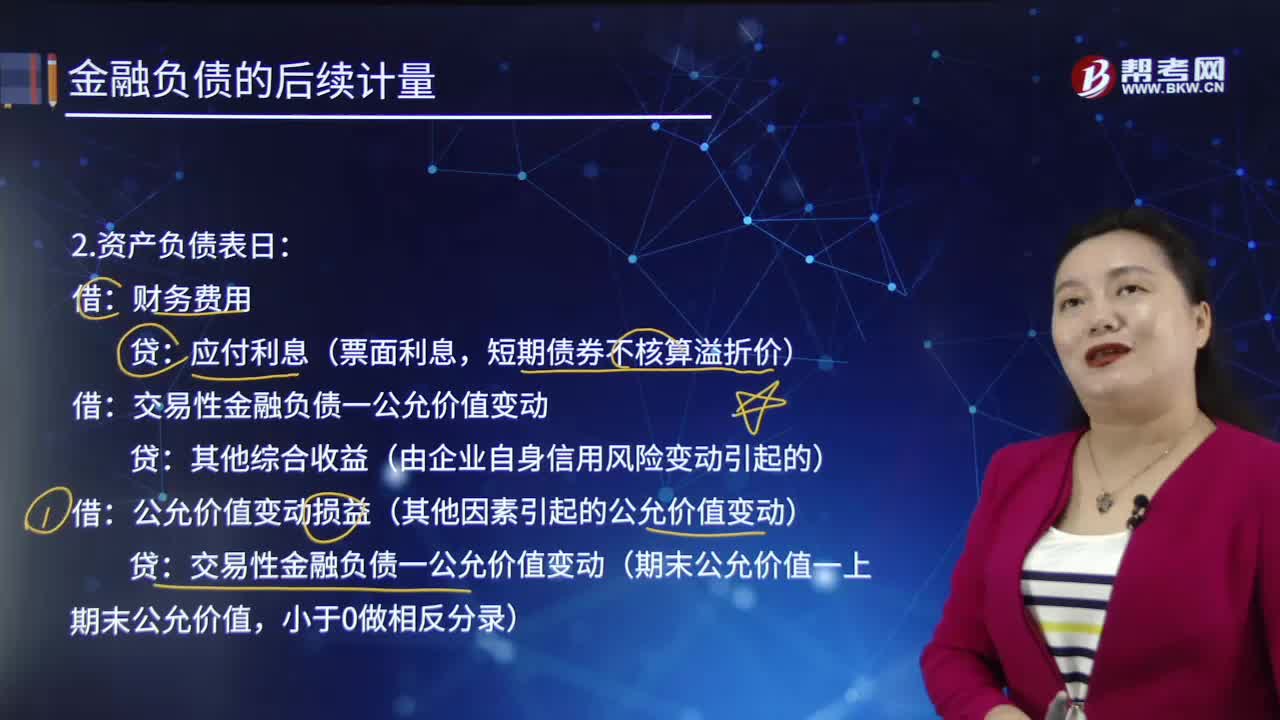

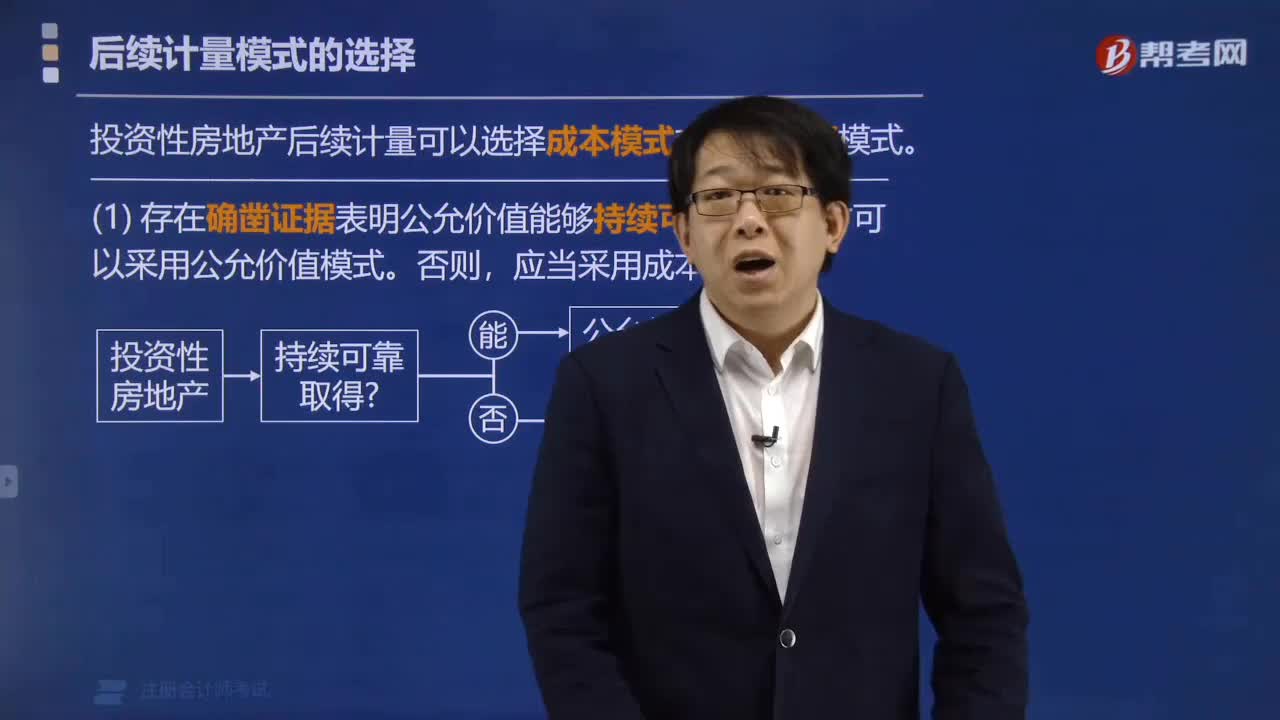

后續(xù)計量模式怎么樣進(jìn)行選擇?

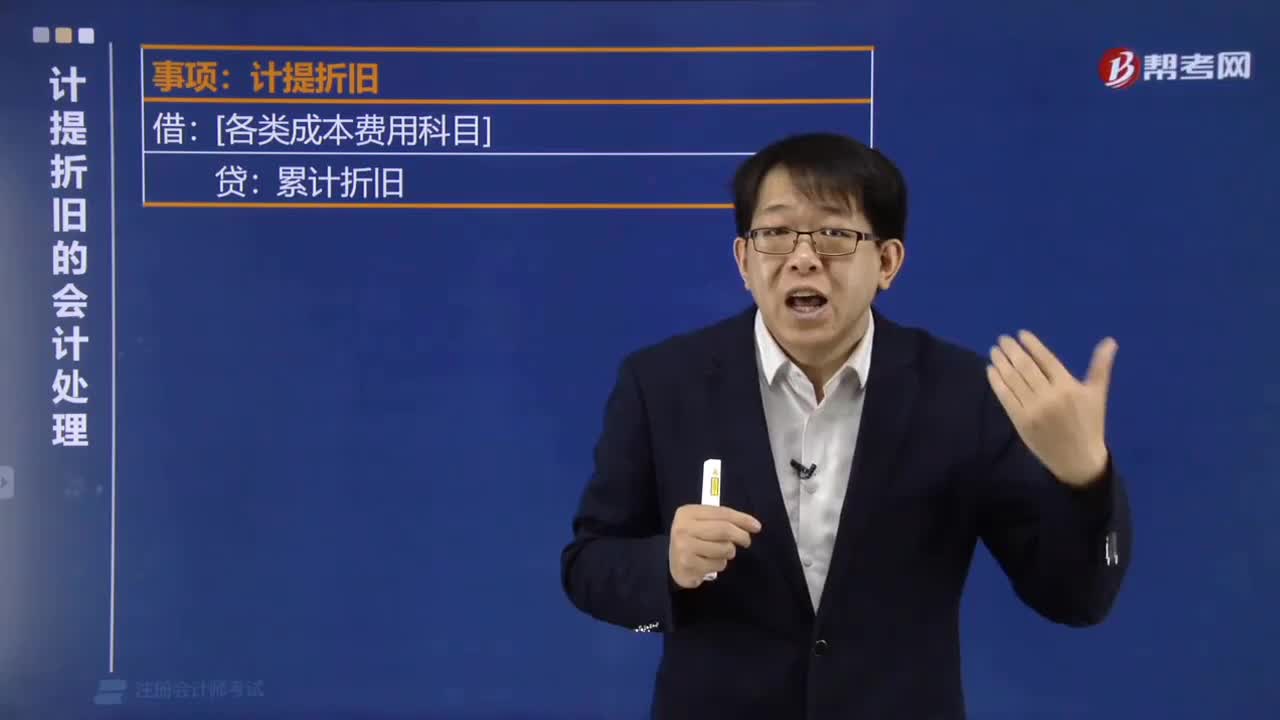

計提折舊是怎么樣進(jìn)行會計處理的?

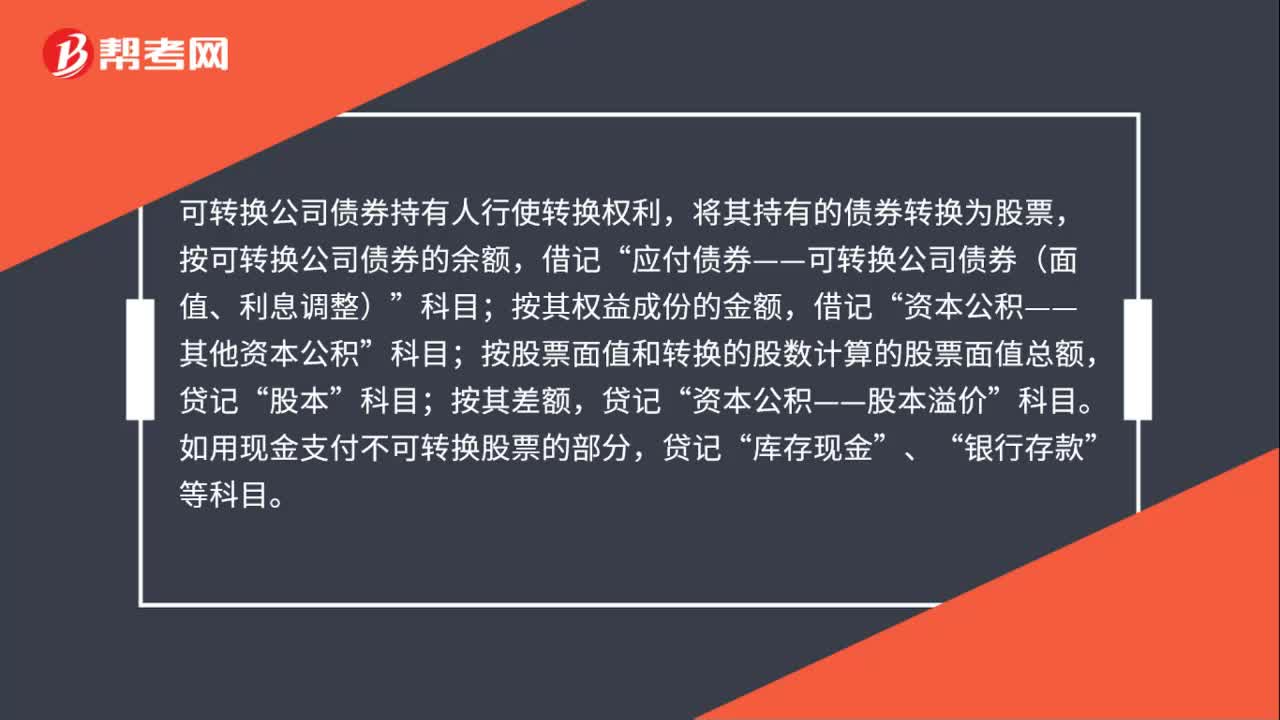

可轉(zhuǎn)換債券的會計處理是什么?

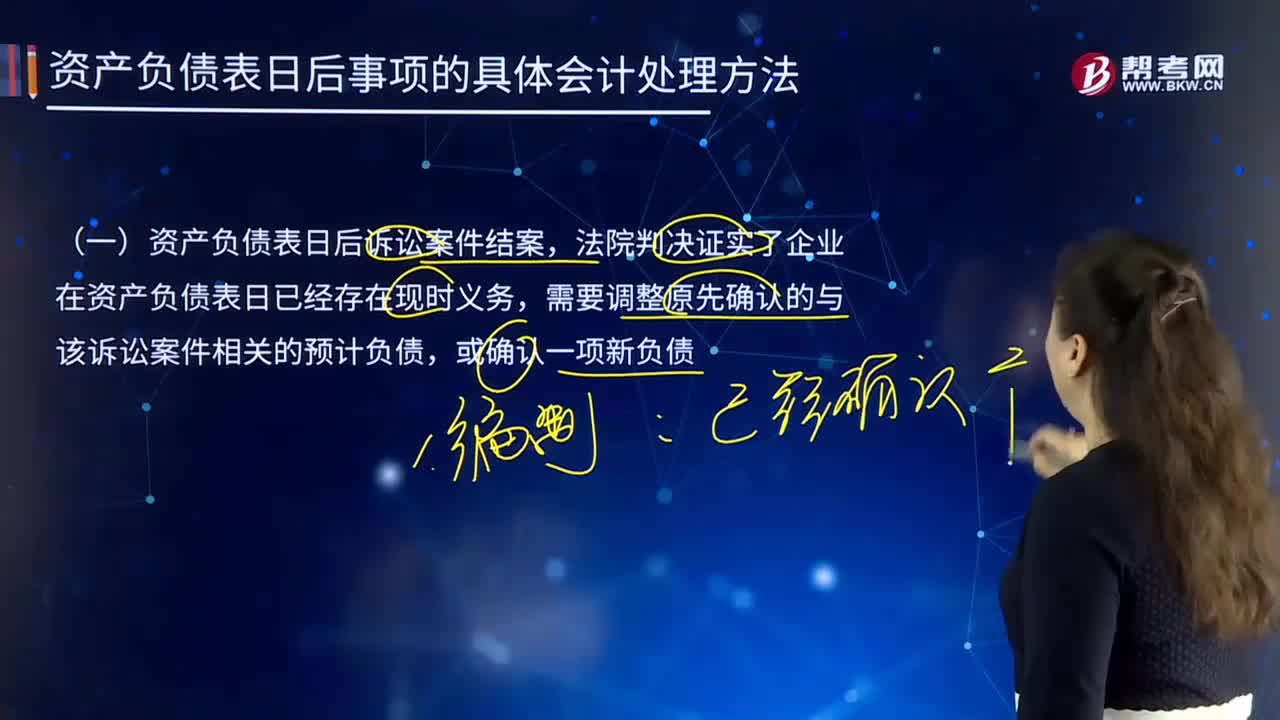

資產(chǎn)負(fù)債表日后確認(rèn)的與該訴訟案件相關(guān)的預(yù)計負(fù)債應(yīng)如何進(jìn)行會計處理?