下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:43

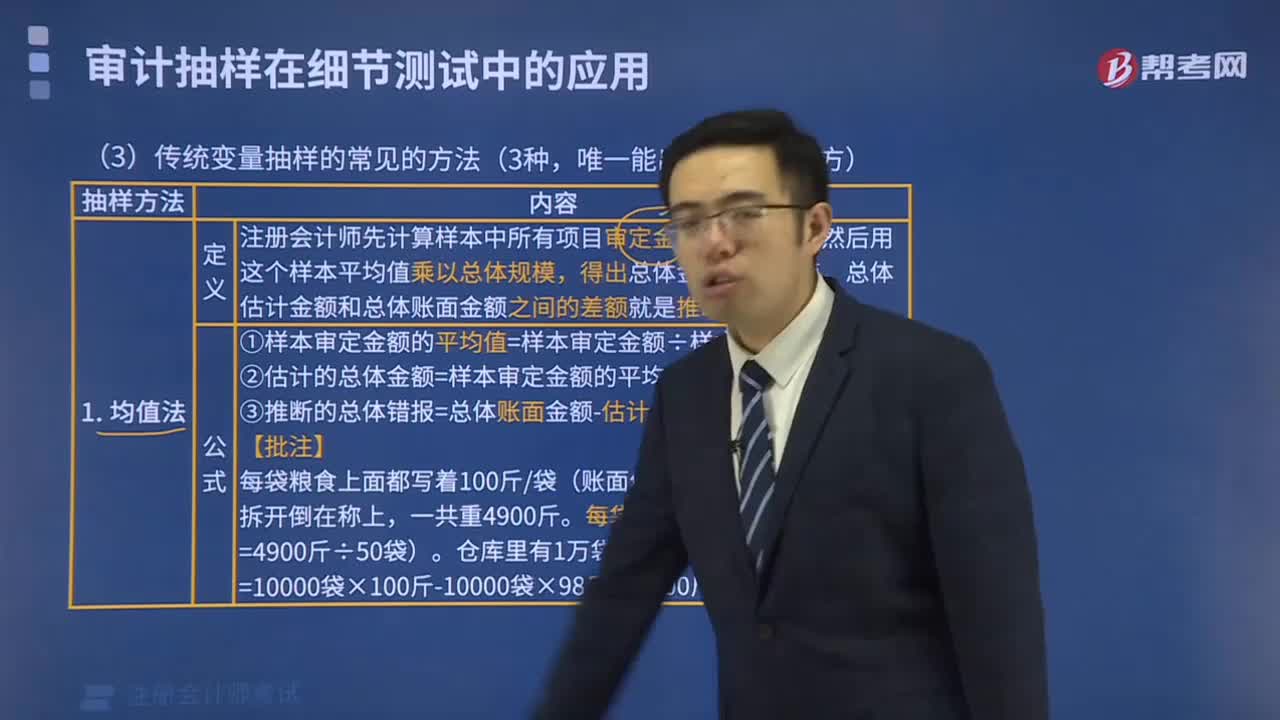

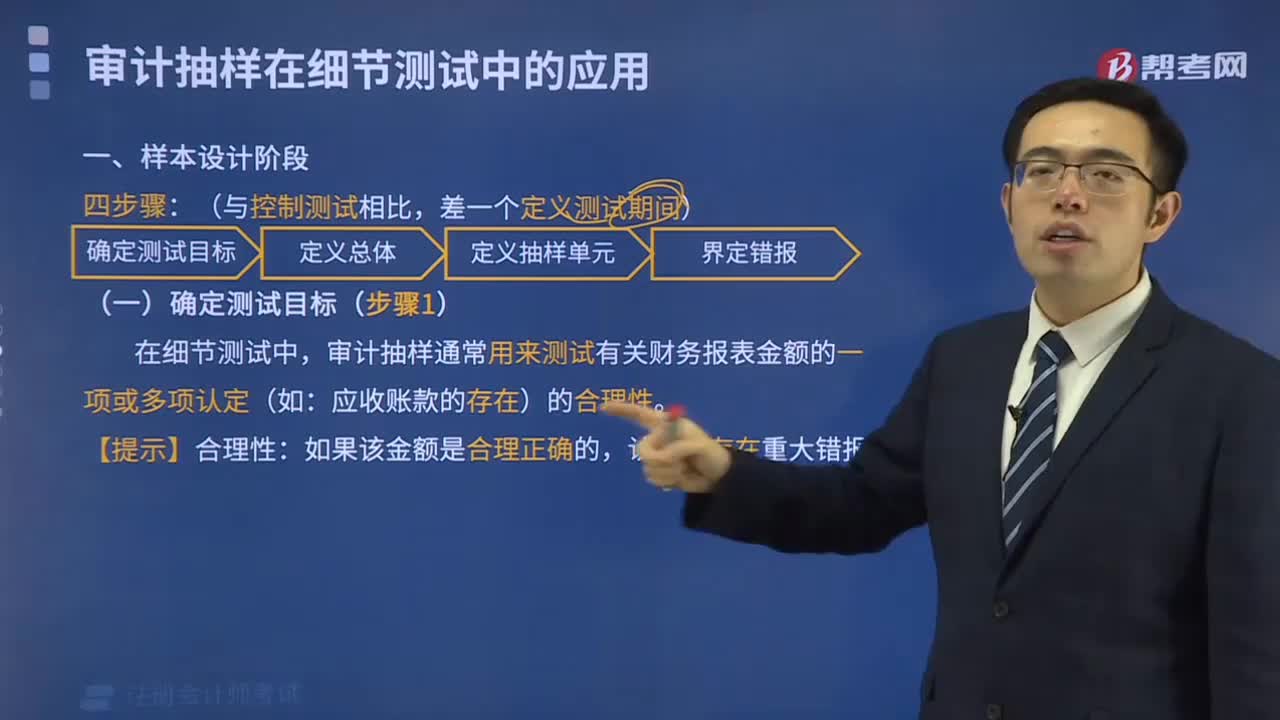

04:43什么是選取樣本時的代表性?:什么是選取樣本時的代表性?

02:09

02:09無形資產(chǎn)殘值怎么確定?:無形資產(chǎn)殘值怎么確定?

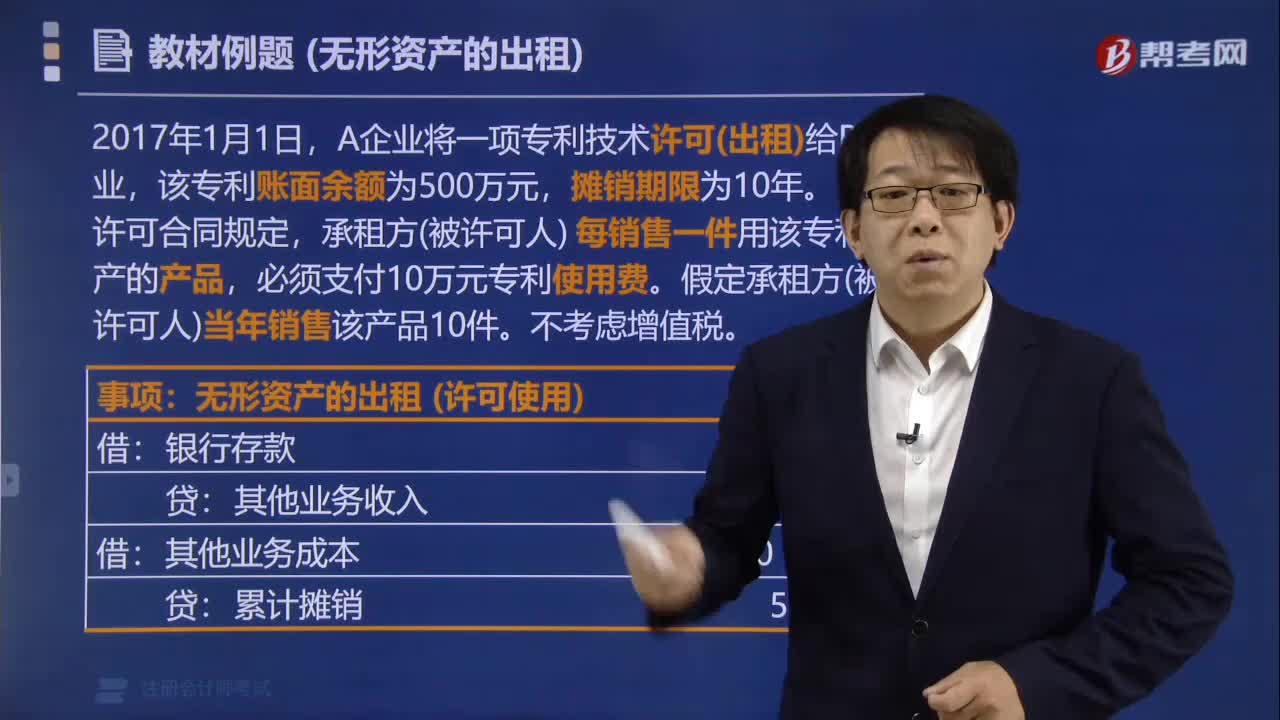

01:40

01:40無形資產(chǎn)怎么樣出租?:無形資產(chǎn)怎么樣出租?

02:58

02:58怎么樣通過提供勞務取得存貨?:怎么樣通過提供勞務取得存貨?

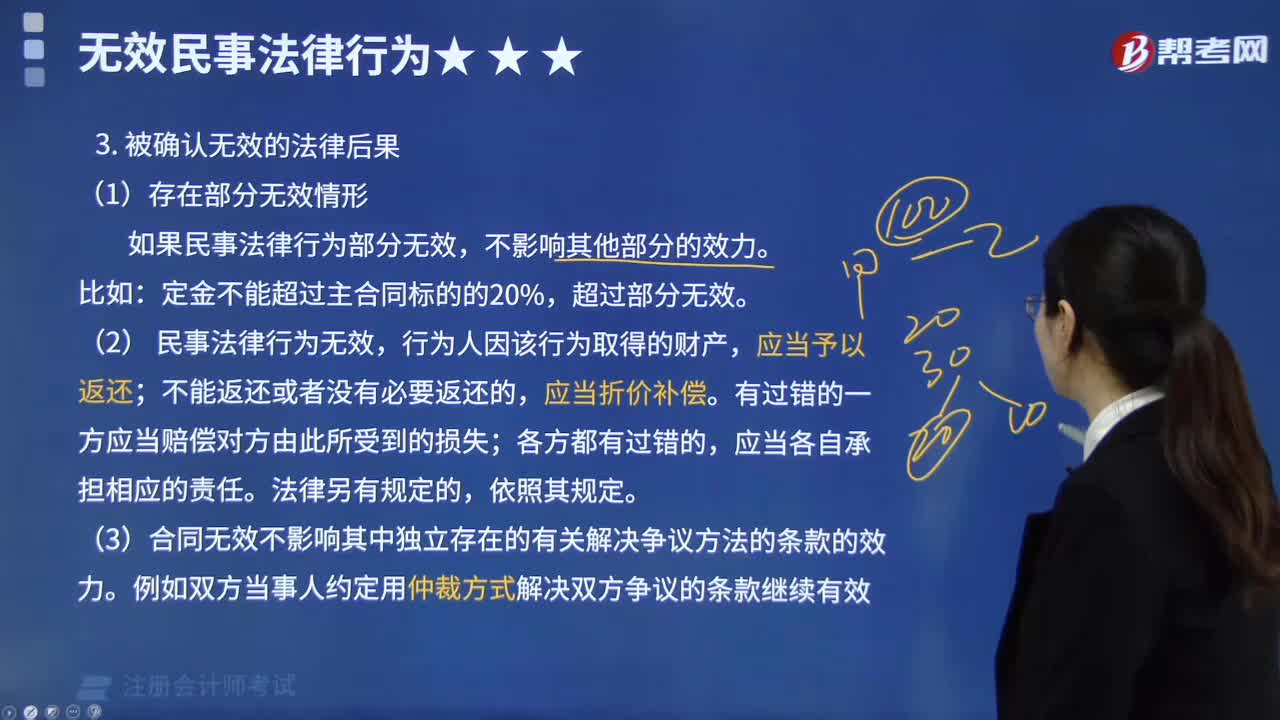

02:02

02:02被確認無效的法律后果是怎樣的?:被確認無效的法律后果是怎樣的?

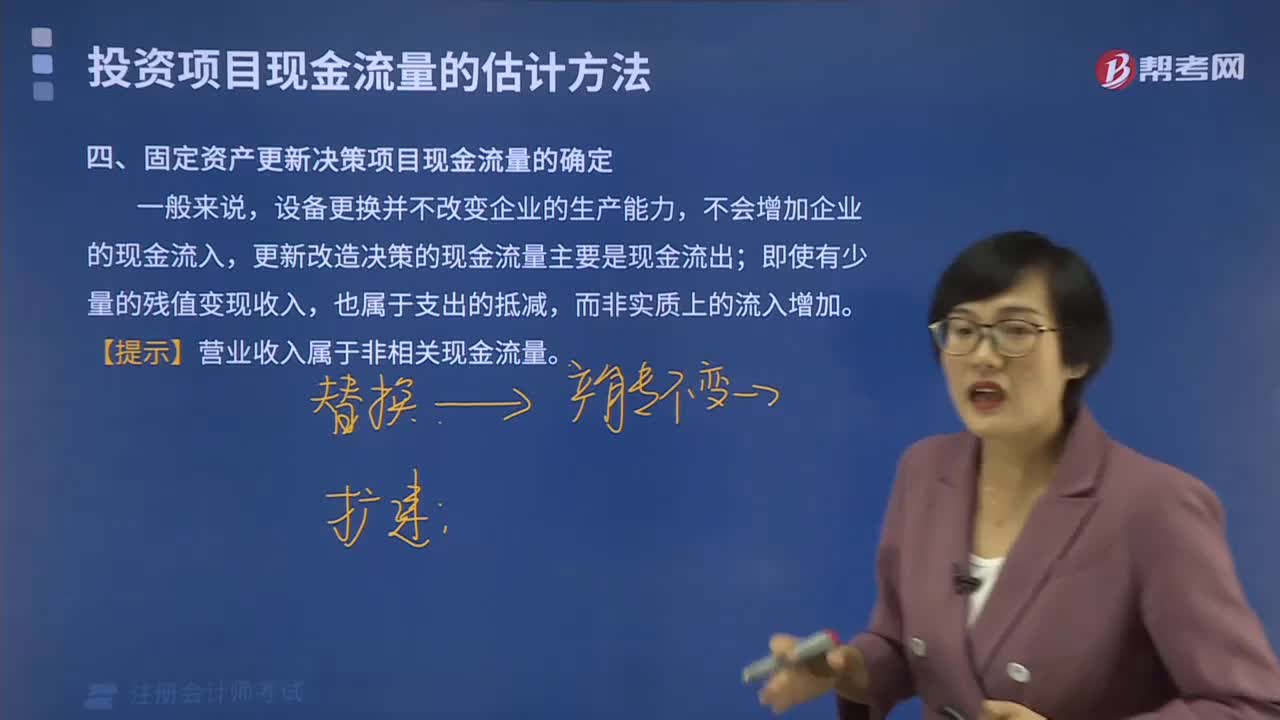

08:24

08:24如何確定固定資產(chǎn)更新決策項目的現(xiàn)金流量?:如何確定固定資產(chǎn)更新決策項目的現(xiàn)金流量?

01:22

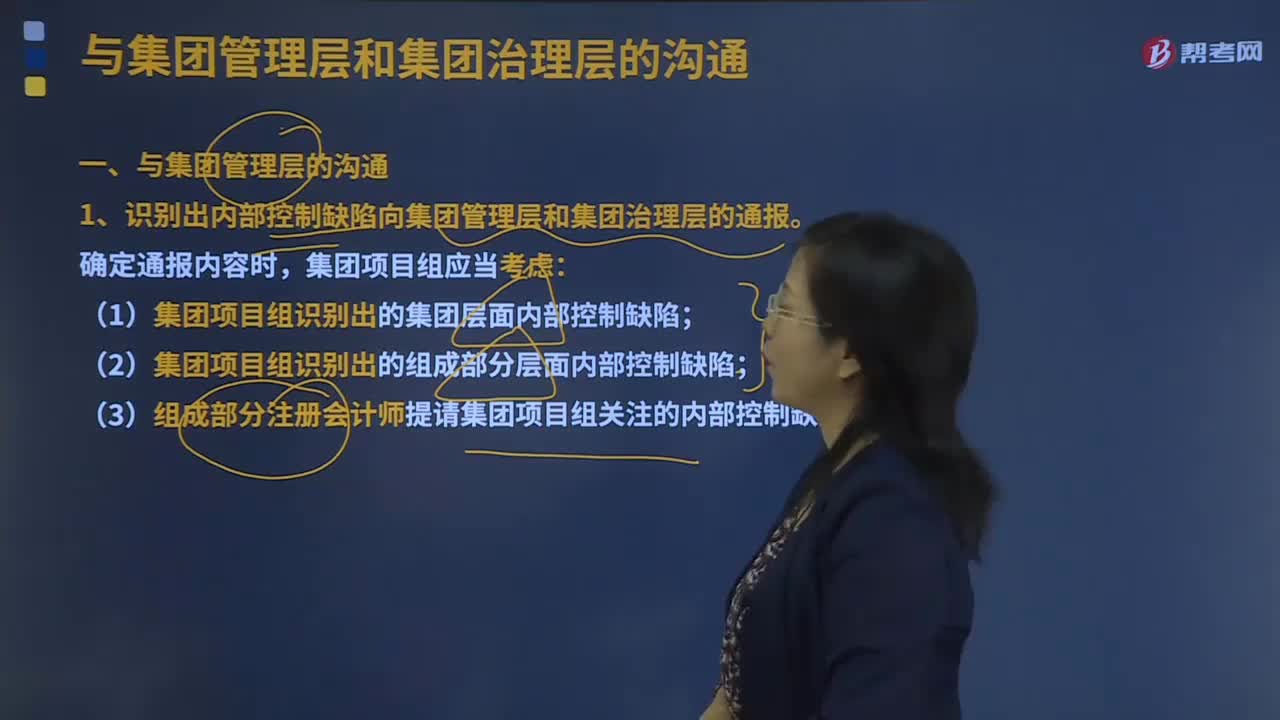

01:22怎么樣與集團管理層的溝通?:在與集團管理層的溝通時要知道集團項目組溝通的總體要求以及溝通內(nèi)容。集團項目組應當按照《向治理層和管理層通報內(nèi)部控制缺陷》審計準則的規(guī)定,確定哪些識別出的內(nèi)部控制缺陷需要向集團治理層和集團管理層通報。1.識別出內(nèi)部控制缺陷向集團管理層和集團治理層的通報。(1)集團項目組識別出的集團層面內(nèi)部控制缺陷;(3)組成部分注冊會計師提請集團項目組關(guān)注的內(nèi)部控制缺陷。

05:34

05:34資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報的原煤或洗選煤銷售價格明顯偏低且無正當理由的,或者有視同銷售應稅煤炭行為而無銷售價格的,主管稅務機關(guān)應按下列順序確定計稅價格:②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標確定用煤量:其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標進行確定。

09:11

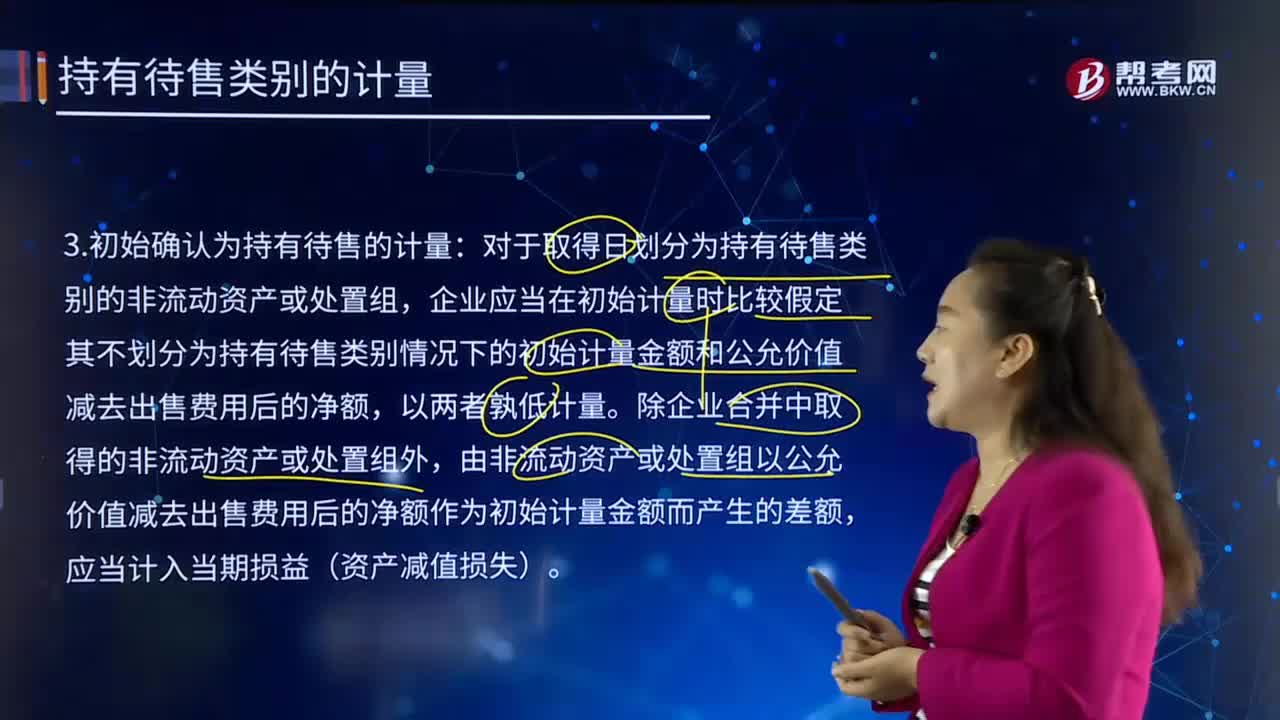

09:11初始確認為持有待售的計量是怎樣的?:由非流動資產(chǎn)或處置組以公允價值減去出售費用后的凈額作為初始計量金額而產(chǎn)生的差額,公允價值減去出售費用后的凈額為1620-12=1608萬元按照孰低計量:(2)假設不劃分為持有待售時初始計量金額為1600萬元:在確定子公司Q的公允價值減去出售費用后的凈額時,因此子公司Q的公允價值減去出售費用后的凈額低于其賬面價值;應當確認持有待售資產(chǎn)減值損失。

07:15

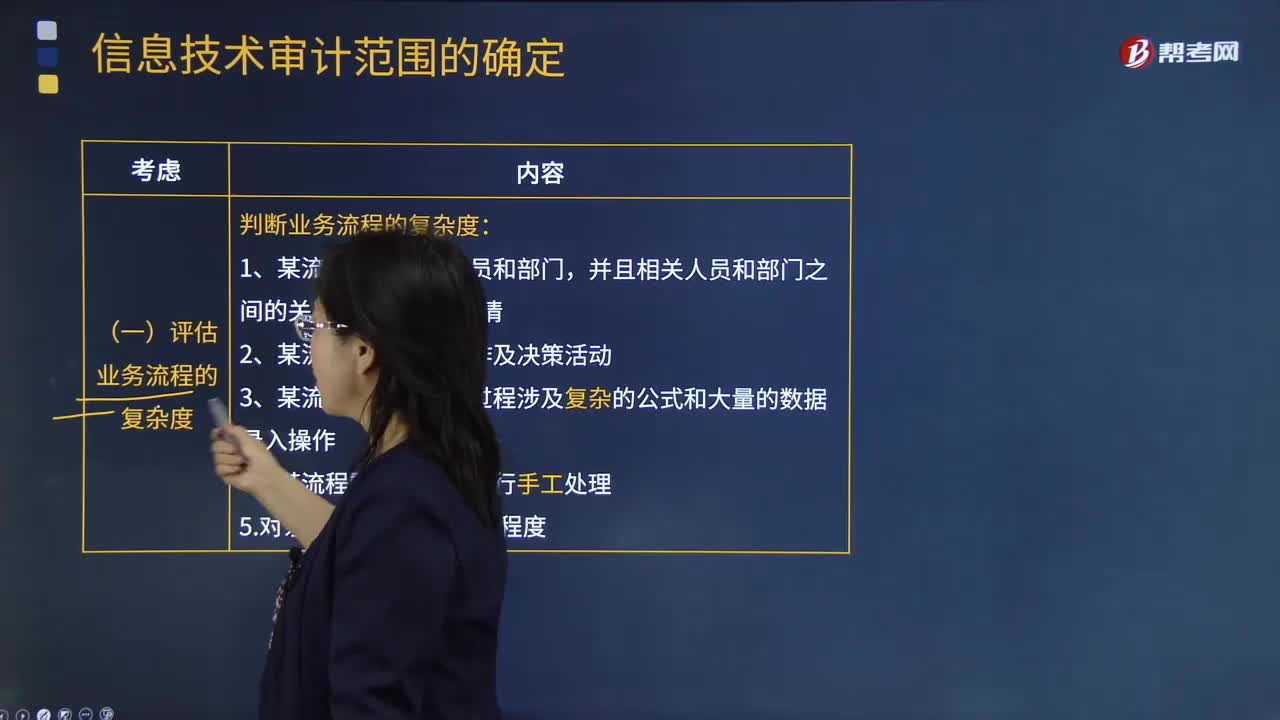

07:15怎樣確定信息技術(shù)的審計范圍?:怎樣確定信息技術(shù)的審計范圍?如果注冊會計師計劃依賴自動控制或自動信息系統(tǒng)生成的信息,那么他們就需要適當擴大信息技術(shù)審計的范圍。(二)評估信息系統(tǒng)的復雜度,考慮系統(tǒng)復雜程度、距離上一次系統(tǒng)架構(gòu)重大變更的時間、系統(tǒng)變更對財務系統(tǒng)的影響結(jié)果,(1)產(chǎn)生財務數(shù)據(jù)的信息系統(tǒng)數(shù)量。1.對被審計單位的業(yè)務流程、信息系統(tǒng)和相關(guān)風險進行充分了解,2.判斷企業(yè)中是否包含信息技術(shù)關(guān)鍵風險。

00:21

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?抽樣風險是指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結(jié)論的風險。使用統(tǒng)計公式評價樣本結(jié)果:總體偏差率上限=風險系數(shù)÷樣本量,注冊會計師準備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權(quán)人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預計總體偏差率的交叉處為55。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日