下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:34

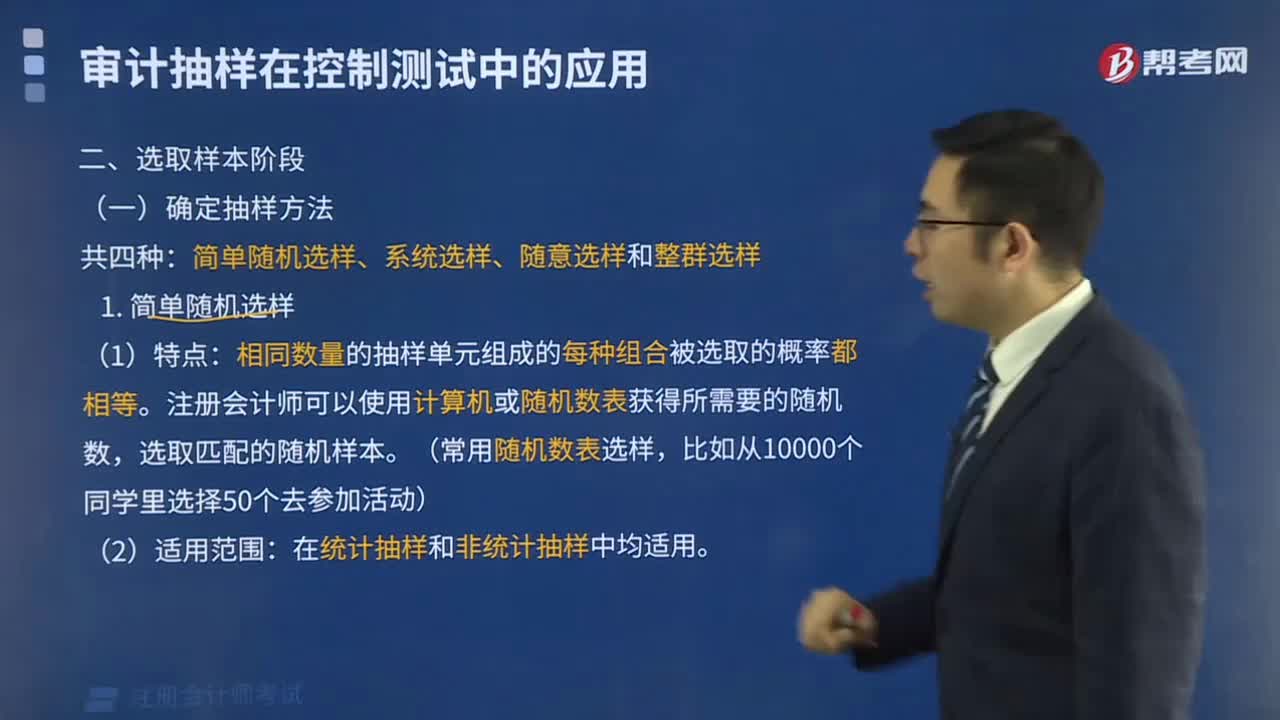

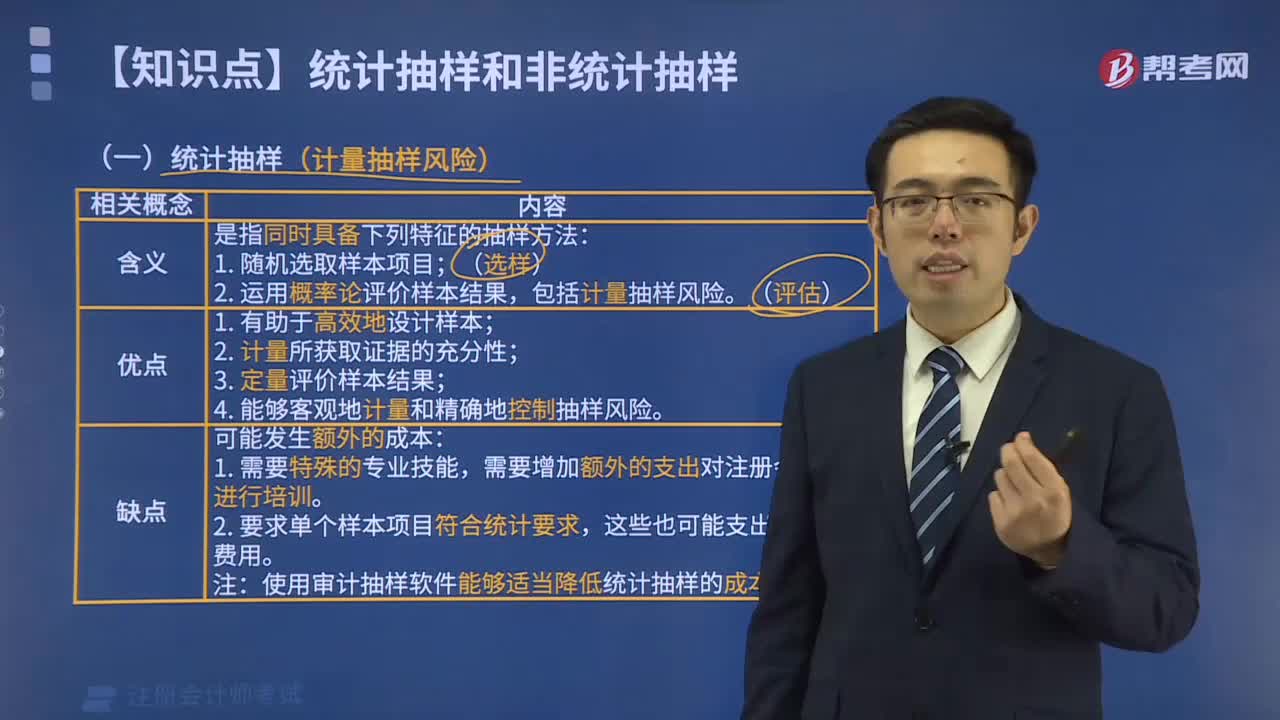

07:34什么是統(tǒng)計抽樣和非統(tǒng)計抽樣?:什么是統(tǒng)計抽樣和非統(tǒng)計抽樣?

04:43

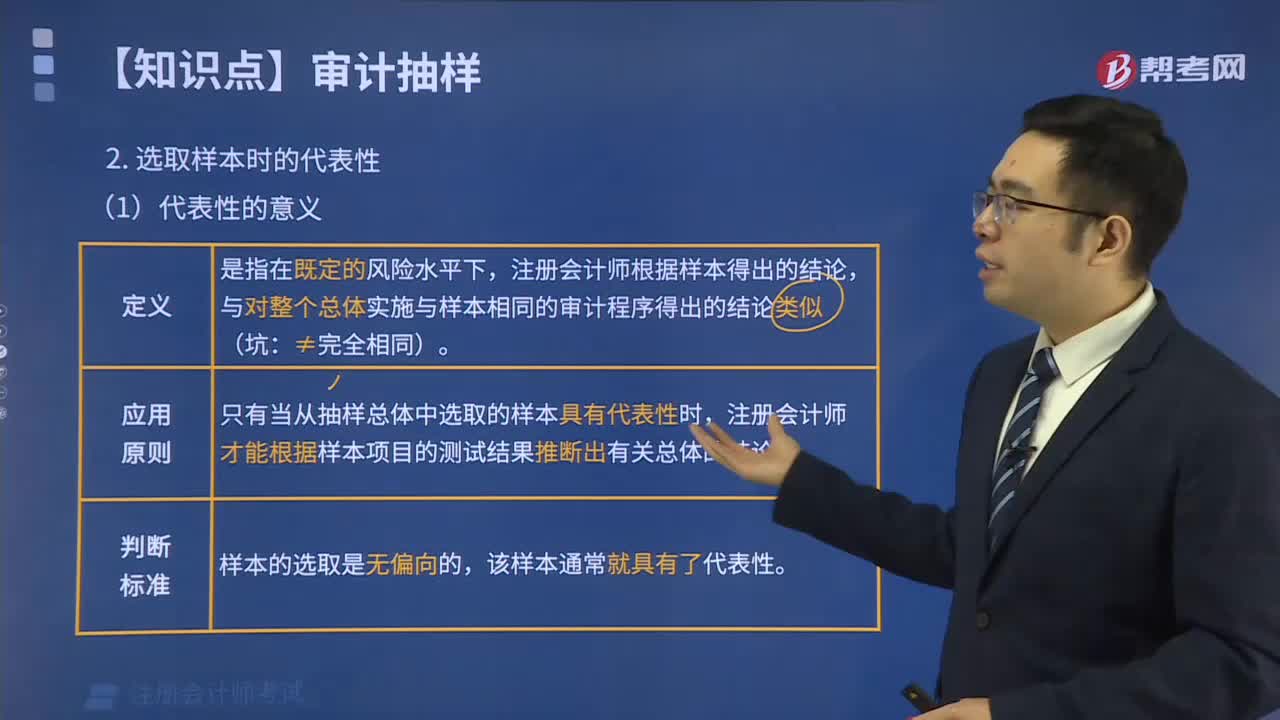

04:43什么是選取樣本時的代表性?:什么是選取樣本時的代表性?

03:49

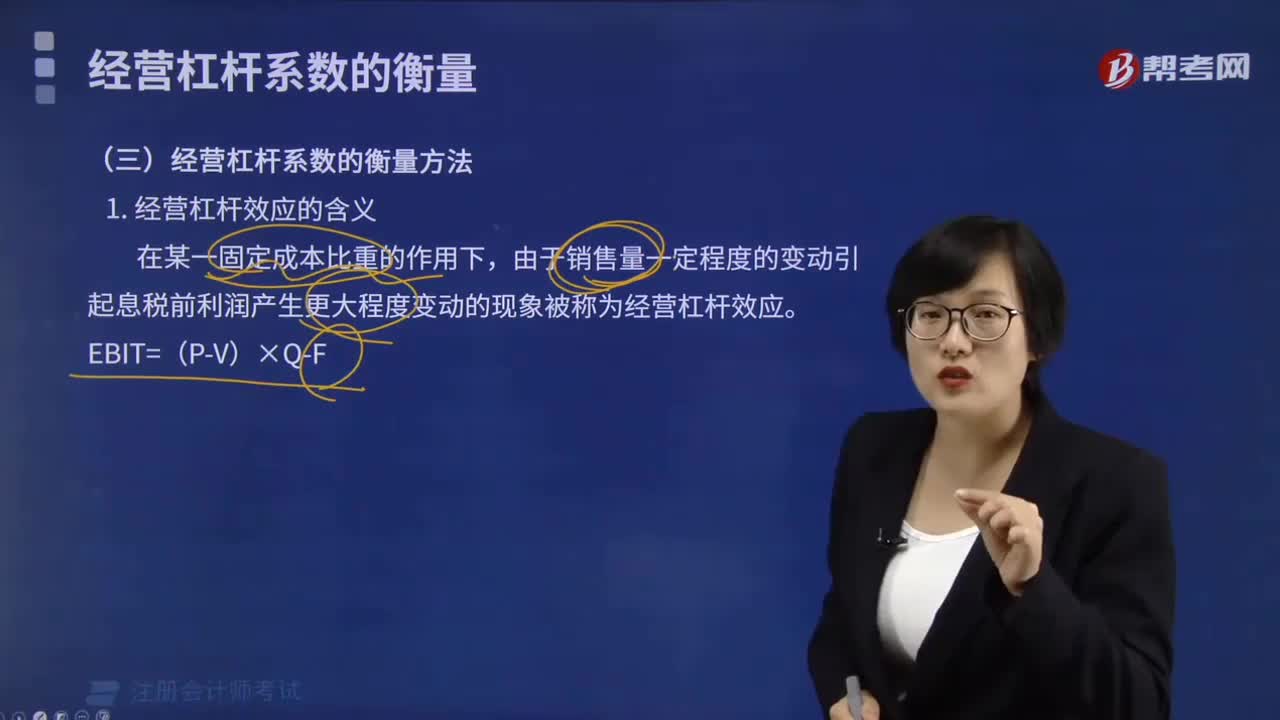

03:49經(jīng)營杠桿系數(shù)的衡量方法是什么?:經(jīng)營杠桿系數(shù)的衡量方法是什么?

02:41

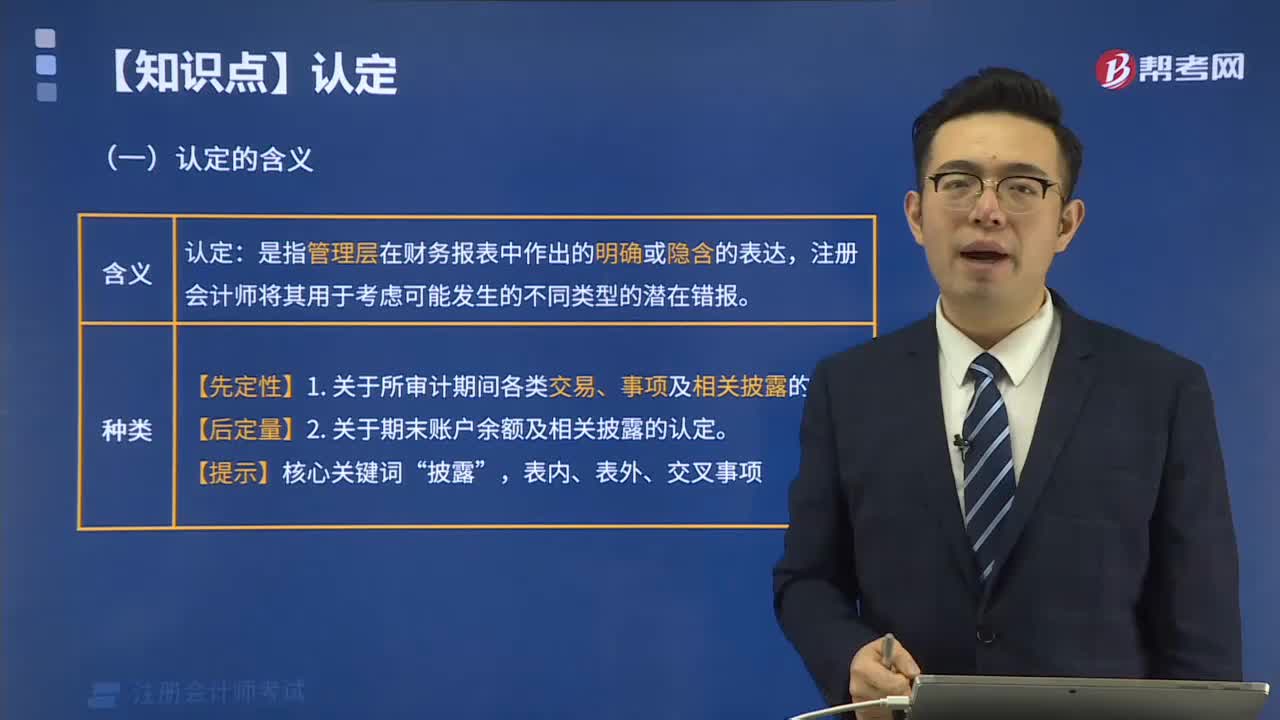

02:41認定的含義是什么?:認定的含義是什么?

05:34

05:34資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報的原煤或洗選煤銷售價格明顯偏低且無正當理由的,或者有視同銷售應稅煤炭行為而無銷售價格的,主管稅務機關應按下列順序確定計稅價格:②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產自用且無法確定應稅煤炭移送使用量的,可采取最終產成品的煤耗指標確定用煤量:其他煤炭連續(xù)生產企業(yè)可采取其產成品煤耗指標進行確定。

01:15

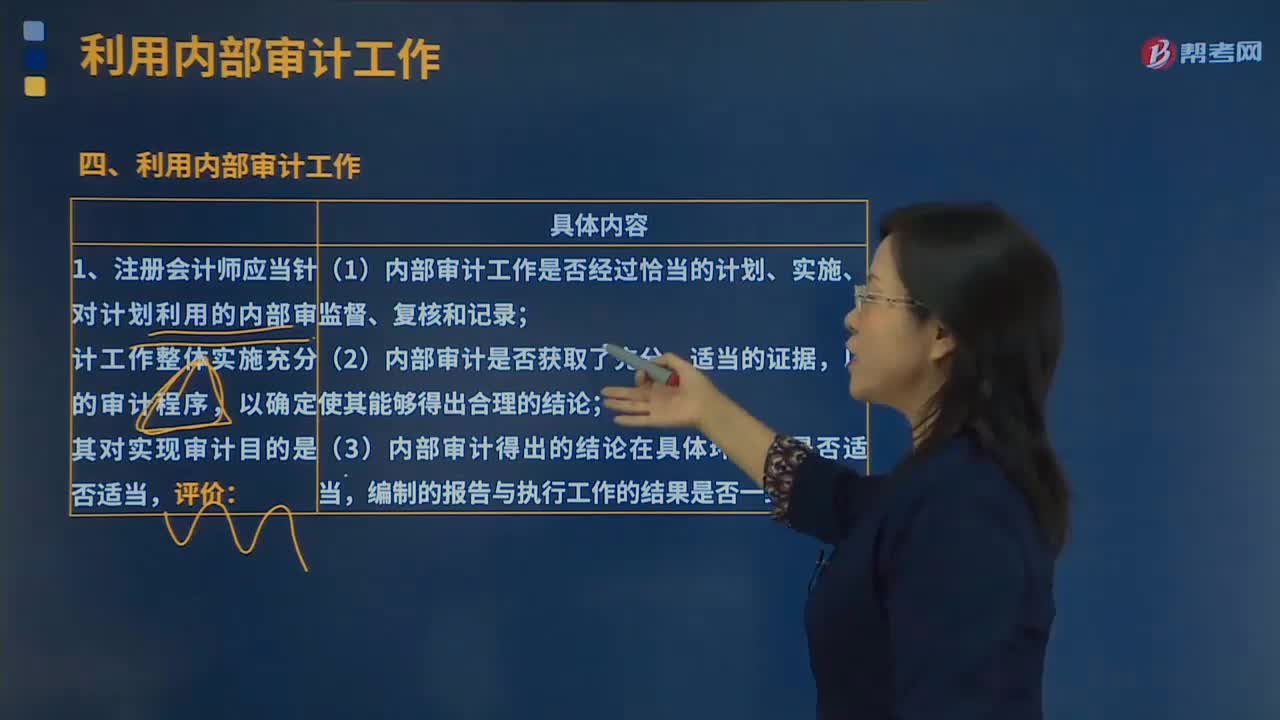

01:15在確定內部審計人員的特定工作是否足以實現(xiàn)審計目的時注冊會計師應當評價的內容包括哪些?:在確定內部審計人員的特定工作是否足以實現(xiàn)審計目的時注冊會計師應當評價的內容包括哪些?注冊會計師應當針對計劃利用的內部審計工作整體實施充分的審計程序,以確定其對實現(xiàn)審計目的是否適當評價:(1)內部審計工作是否經(jīng)過恰當?shù)挠媱潯嵤⒈O(jiān)督、復核和記錄;(3)內部審計得出的結論在具體環(huán)境下是否適當,注冊會計師實施審計程序的性質和范圍應當與其對以下事項的評價相適應,并應當包括重新執(zhí)行內部審計的部分工作:

34:17

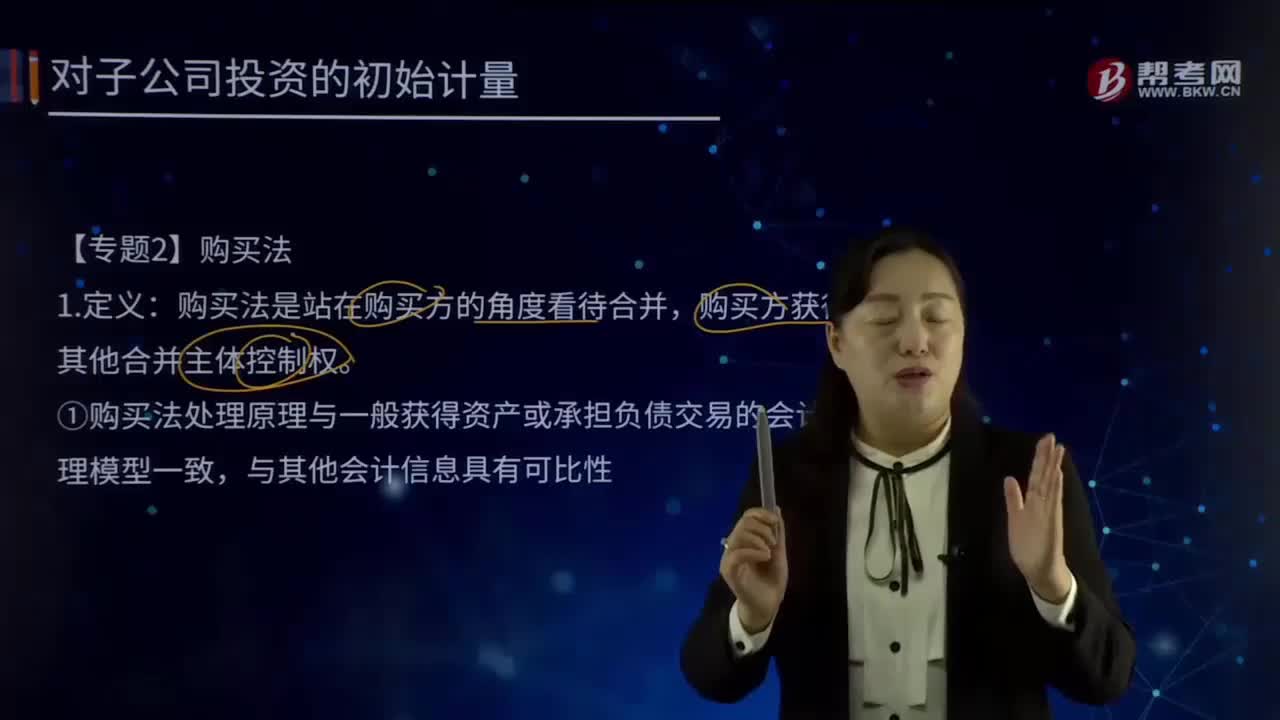

34:17什么是購買法?:①購買法處理原理與一般獲得資產或承擔負債交易的會計處理模型一致,并在財務報表中確認所獲得的資產和承擔的負債,(3)確認和計量獲得的可辨認凈資產、承擔的負債和被購買方的少數(shù)股東權益。購買方獲得對被購買方控制權的日期通常是購買方法律上轉移了對價,企業(yè)合并也應當在控制權轉移時確認,【購買法第三步】確認和計量獲得的可辨認凈資產、承擔的負債和被購買方的少數(shù)股東權益。

00:42

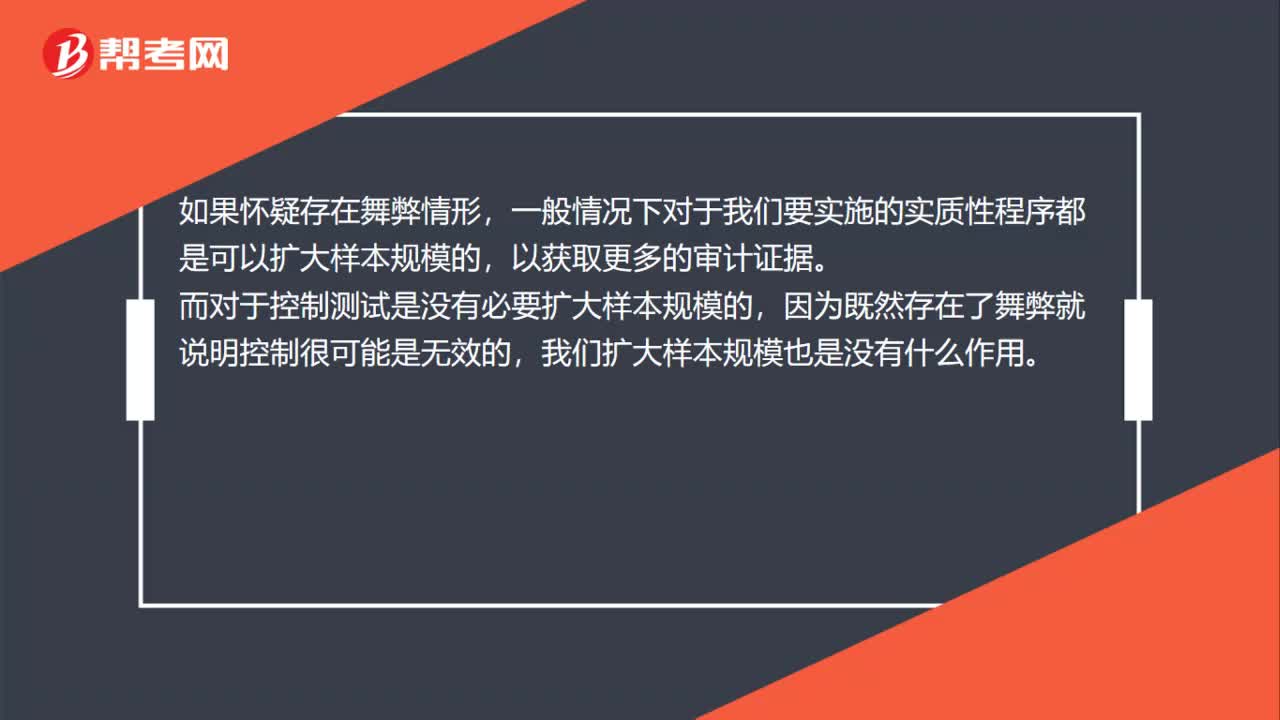

00:42對于舞弊,哪種情形是可以擴大樣本規(guī)模,哪種不可以?:對于舞弊,哪種情形是可以擴大樣本規(guī)模,哪種不可以?如果懷疑存在舞弊情形,一般情況下對于我們要實施的實質性程序都是可以擴大樣本規(guī)模的,以獲取更多的審計證據(jù)。而對于控制測試是沒有必要擴大樣本規(guī)模的,因為既然存在了舞弊就說明控制很可能是無效的,我們擴大樣本規(guī)模也是沒有什么作用。

00:28

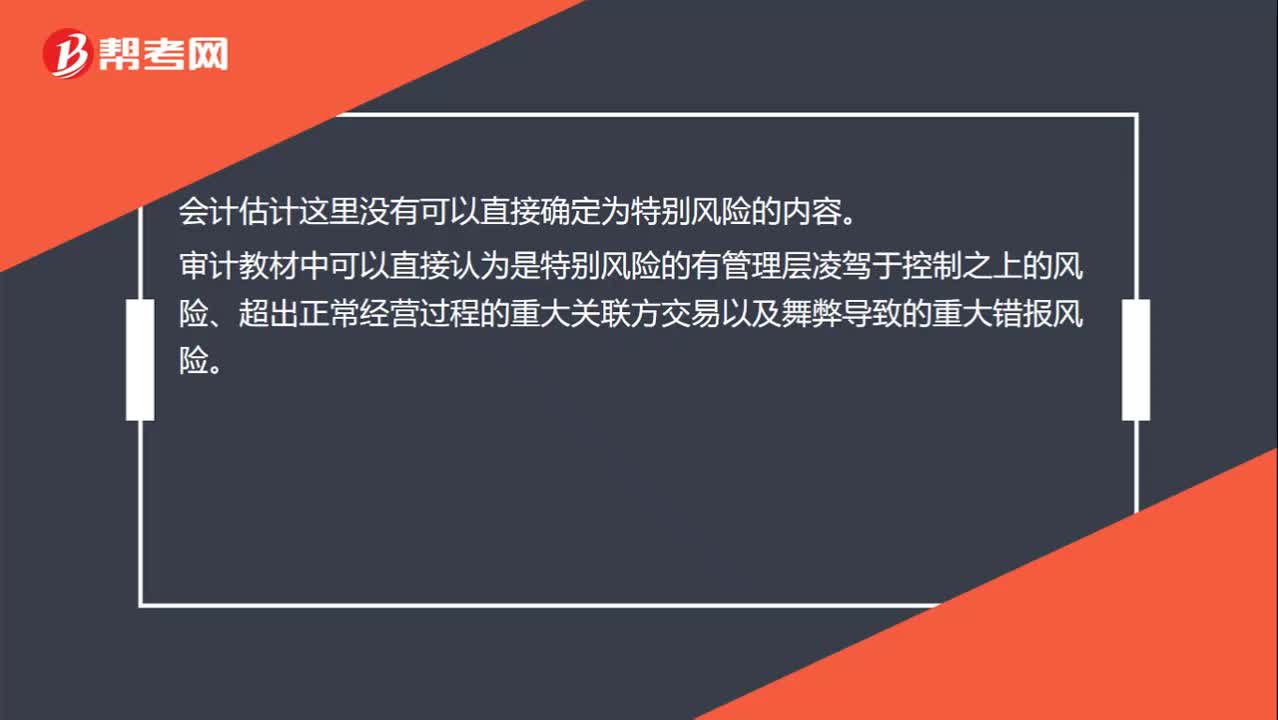

00:28什么樣的會計估計可以認定為特別風險?:什么樣的會計估計可以認定為特別風險?會計估計這里沒有可以直接確定為特別風險的內容。審計教材中可以直接認為是特別風險的有管理層凌駕于控制之上的風險、超出正常經(jīng)營過程的重大關聯(lián)方交易以及舞弊導致的重大錯報風險。

01:57

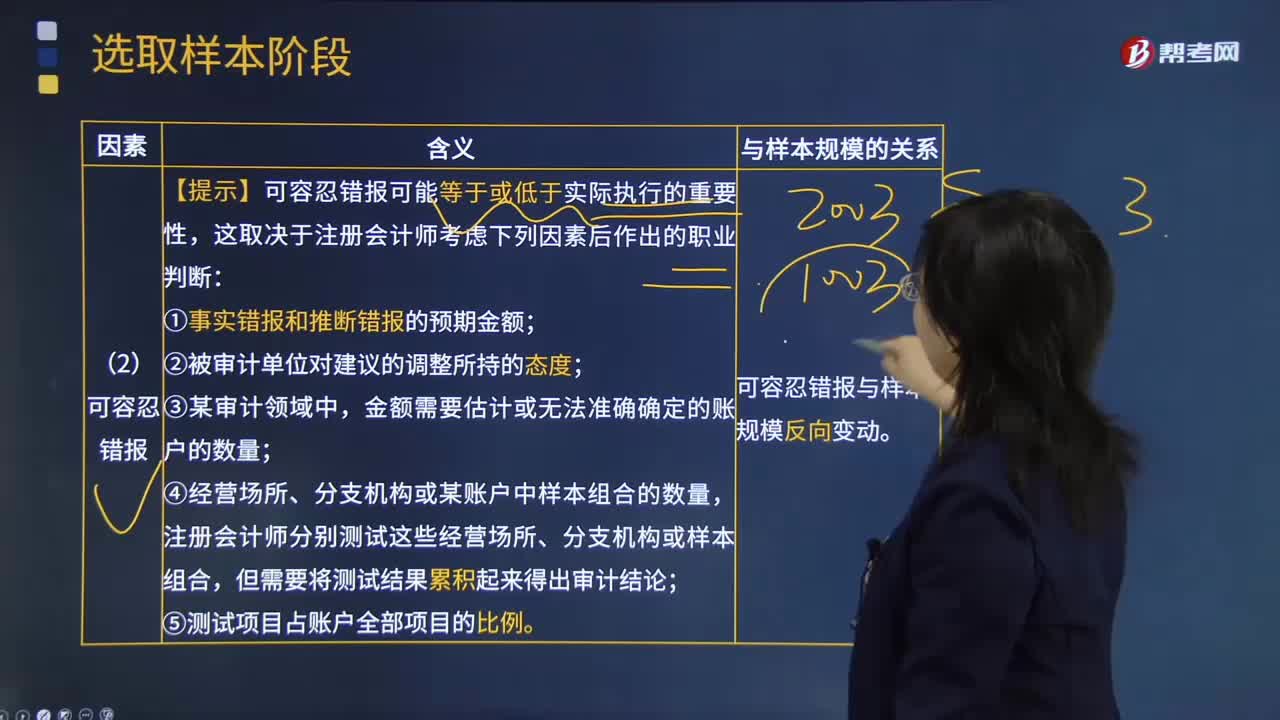

01:57影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?:影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?錯報是指某一財務報表項目的金額、分類、列報或披露,與按照適用的財務報告編制基礎應當列示的金額、分類、列報或披露之間存在的差異;需要對金額、分類、列報或披露作出的必要調整。【提示】可容忍錯報可能等于或低于實際執(zhí)行的重要性,①事實錯報和推斷錯報的預期金額;金額需要估計或無法準確確定的賬戶的數(shù)量;④經(jīng)營場所、分支機構或某賬戶中樣本組合的數(shù)量。

00:21

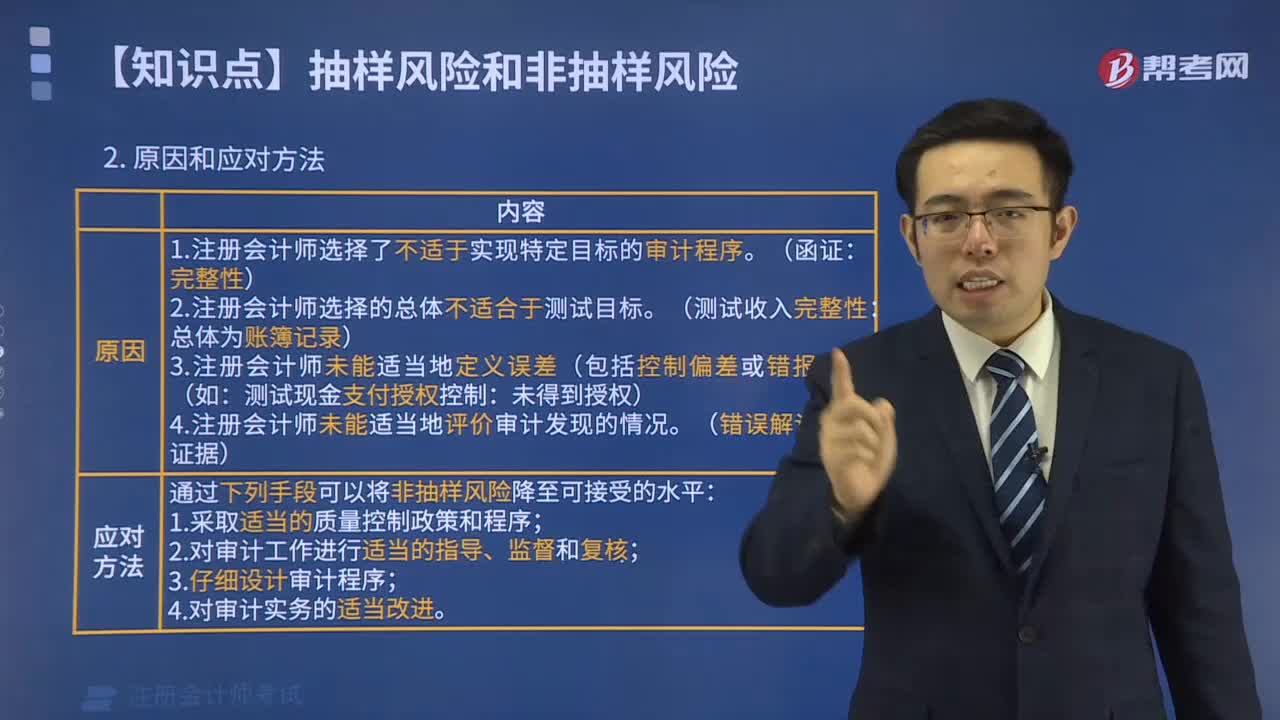

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?抽樣風險是指注冊會計師根據(jù)樣本得出的結論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結論的風險。使用統(tǒng)計公式評價樣本結果:總體偏差率上限=風險系數(shù)÷樣本量,注冊會計師準備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預計總體偏差率的交叉處為55。

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日