下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

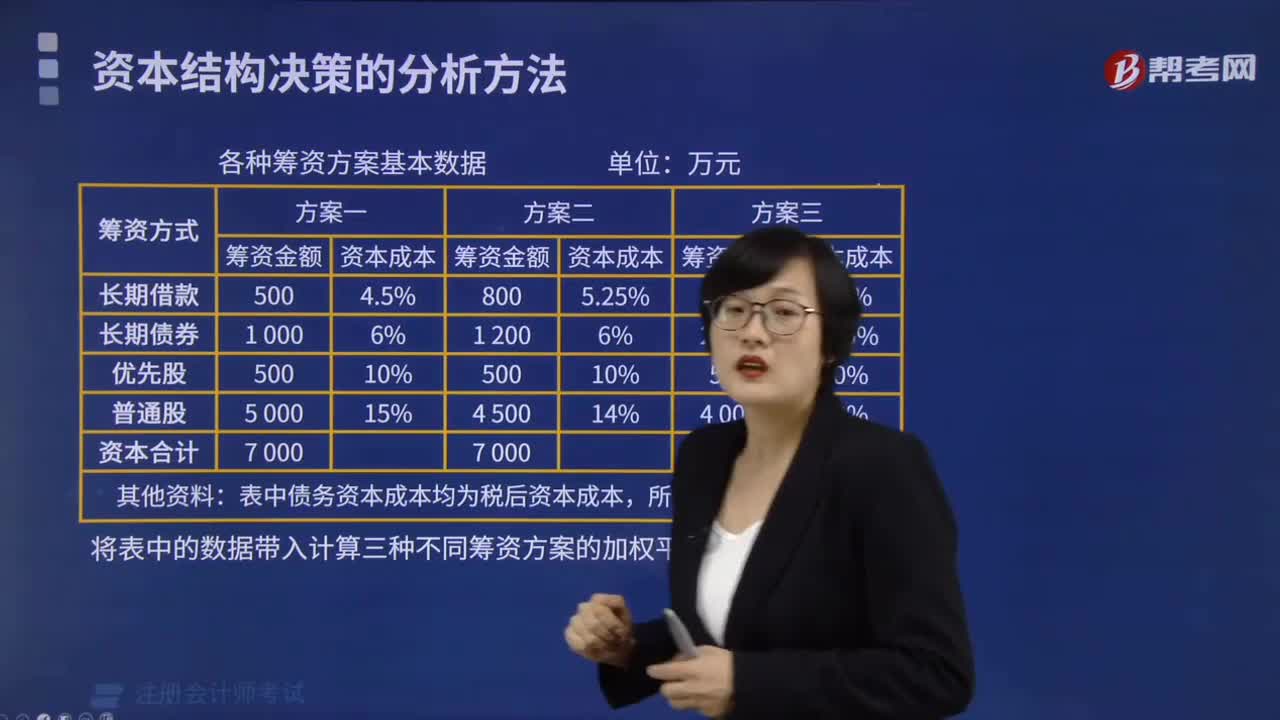

02:34

02:34帶你了解什么是資本成本比較法?:帶你了解什么是資本成本比較法?

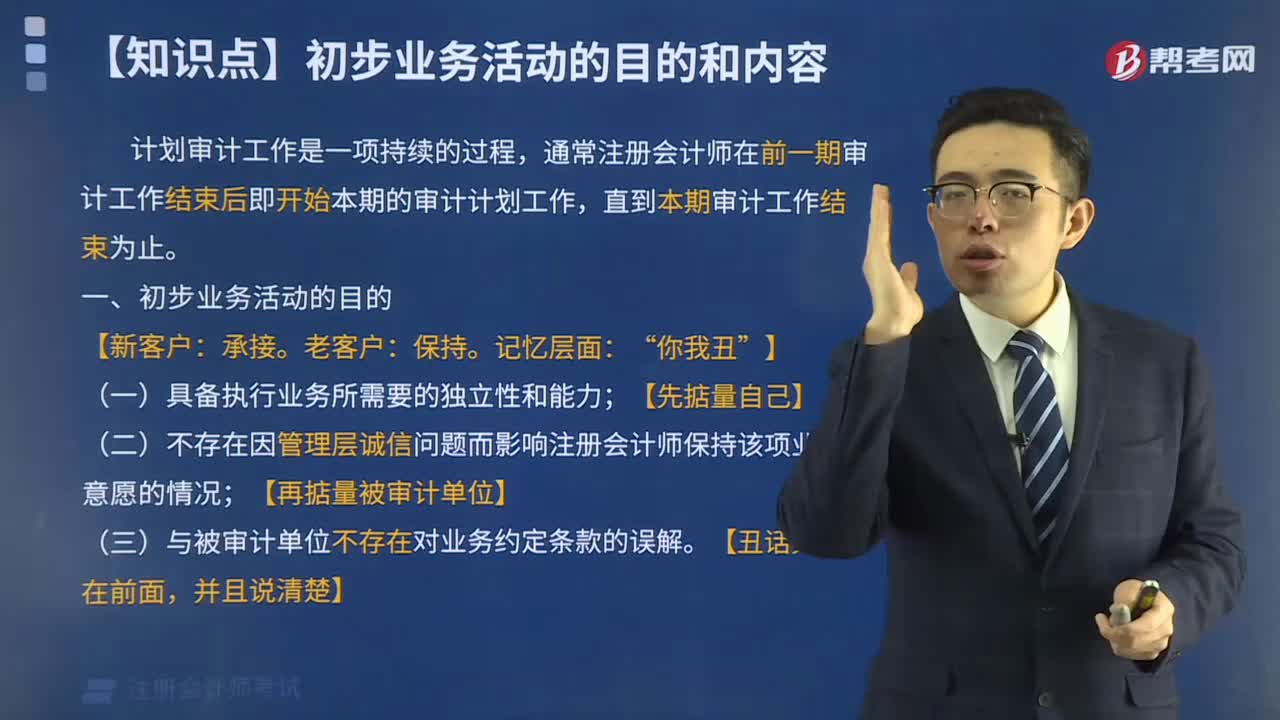

06:59

06:59初步業(yè)務(wù)活動的目的和內(nèi)容是什么?:初步業(yè)務(wù)活動的目的和內(nèi)容是什么?

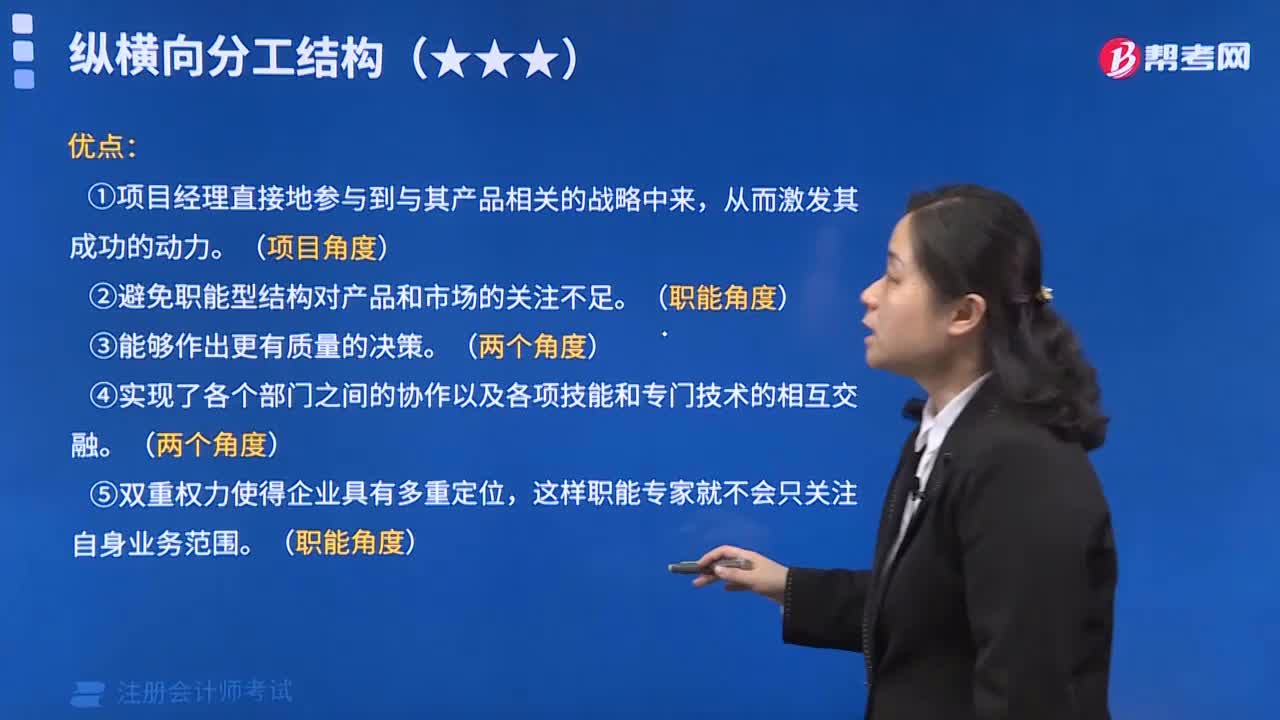

05:03

05:03什么是矩陣制組織結(jié)構(gòu)?有什么優(yōu)點和缺點?:有什么優(yōu)點和缺點?

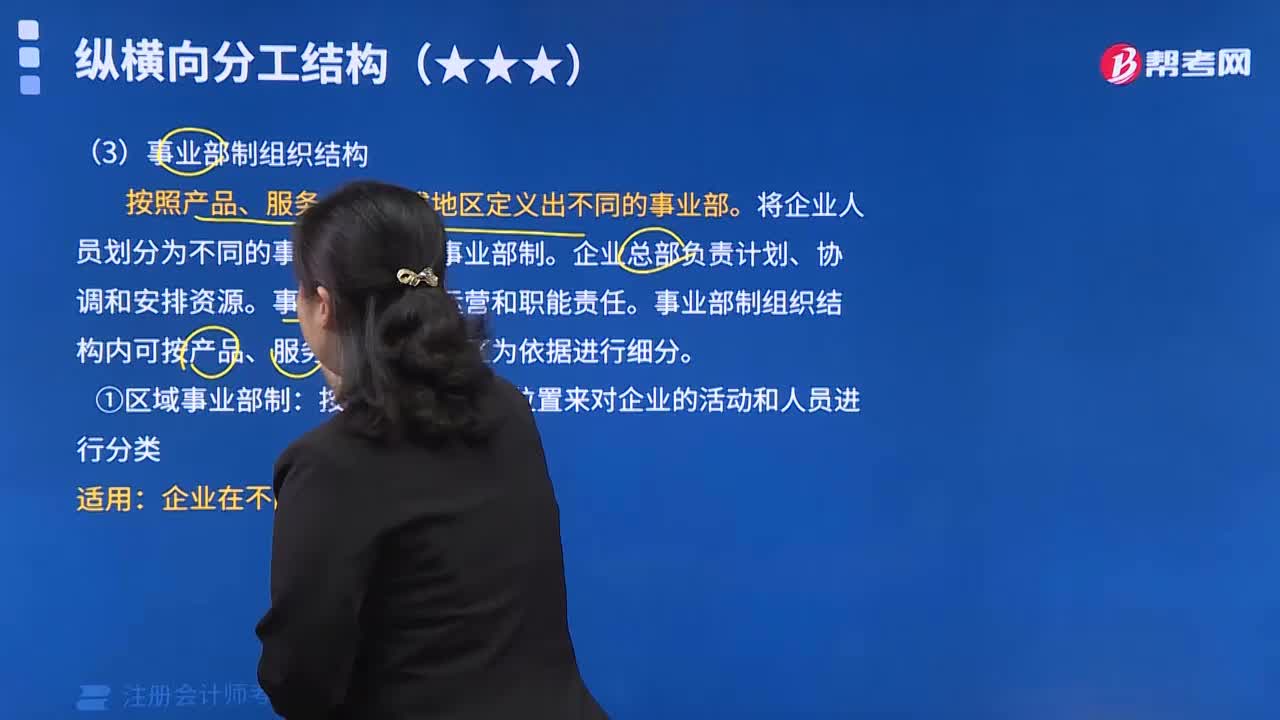

08:24

08:24事業(yè)部制組織結(jié)構(gòu)優(yōu)缺點有哪些?:事業(yè)部制組織結(jié)構(gòu)優(yōu)缺點有哪些?

00:24

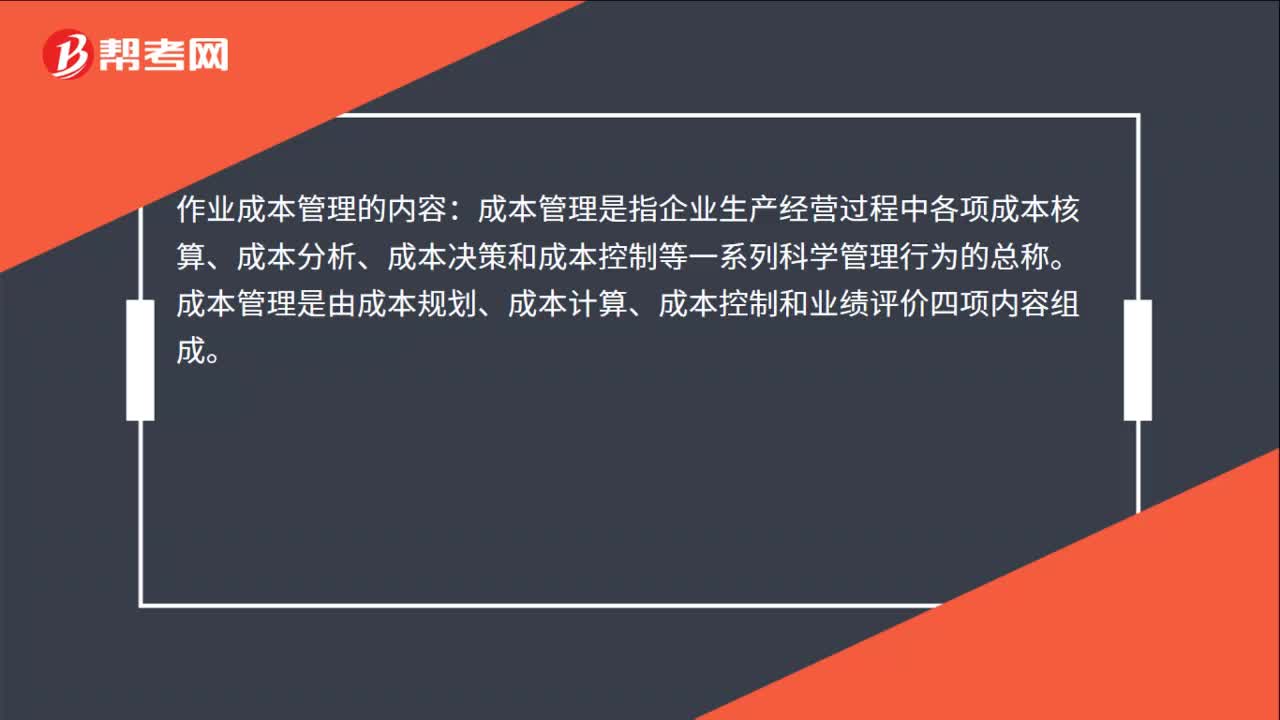

00:24作業(yè)成本管理的內(nèi)容是什么?:作業(yè)成本管理的內(nèi)容:成本管理是指企業(yè)生產(chǎn)經(jīng)營過程中各項成本核算、成本分析、成本決策和成本控制等一系列科學(xué)管理行為的總稱。成本管理是由成本規(guī)劃、成本計算、成本控制和業(yè)績評價四項內(nèi)容組成。

01:54

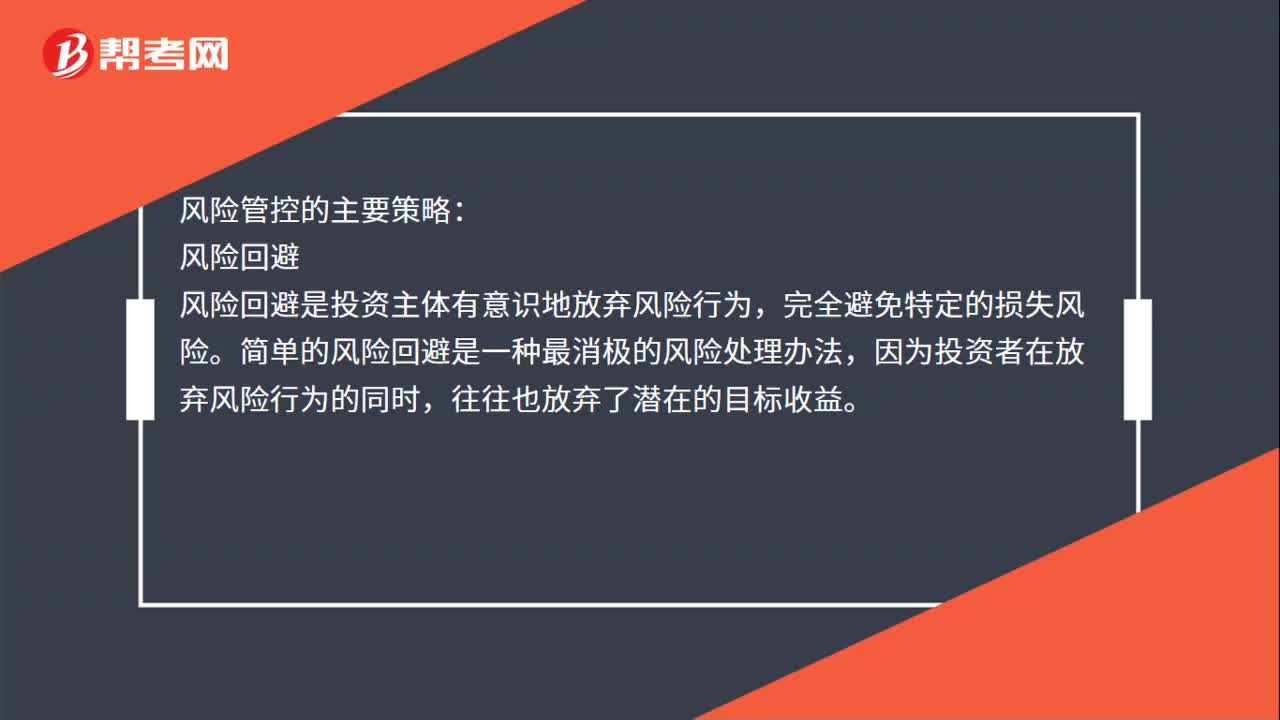

01:54風(fēng)險控制措施類別包括哪五項?:風(fēng)險控制的措施包括降低風(fēng)險發(fā)生可能性,降低風(fēng)險后果,風(fēng)險控制是指風(fēng)險管理者采取各種措施和方法,消滅或減少風(fēng)險事件發(fā)生的各種可能性,或者減少風(fēng)險事件發(fā)生時造成的損失。風(fēng)險回避是投資主體有意識地放棄風(fēng)險行為。完全避免特定的損失風(fēng)險,簡單的風(fēng)險回避是一種最消極的風(fēng)險處理辦法,因為投資者在放棄風(fēng)險行為的同時。損失控制不是放棄風(fēng)險。風(fēng)險轉(zhuǎn)移。將讓渡人的風(fēng)險轉(zhuǎn)移給受讓人承擔(dān)的行為。

05:36

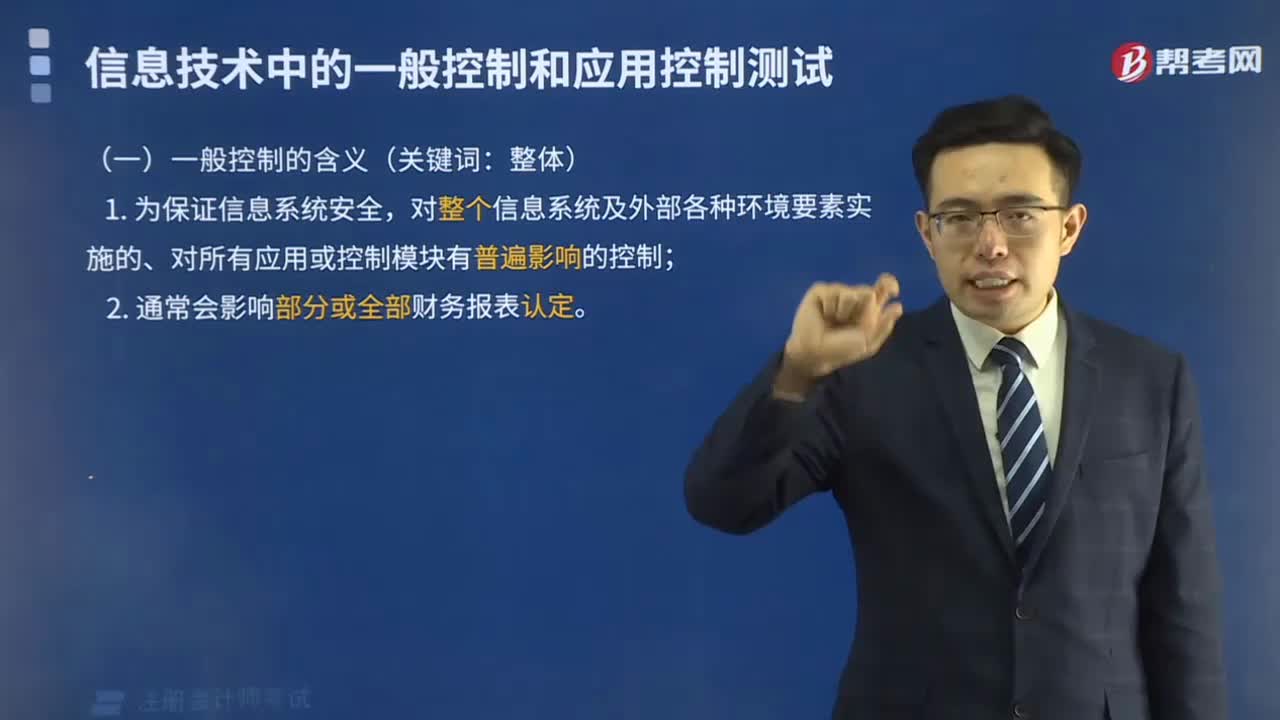

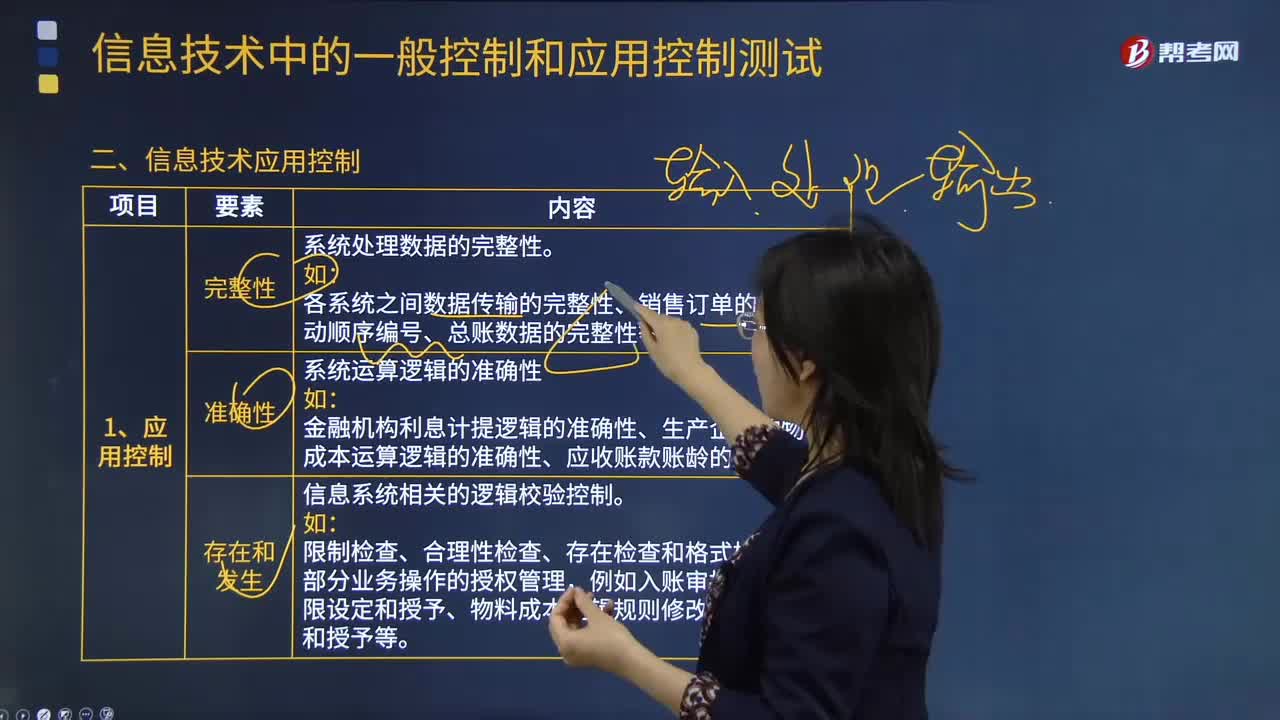

05:36信息技術(shù)應(yīng)用控制具體指什么?:信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運行的人工或自動化程序,各系統(tǒng)之間數(shù)據(jù)傳輸?shù)耐暾浴N售訂單的系統(tǒng)自動順序編號、總賬數(shù)據(jù)的完整性等。信息系統(tǒng)相關(guān)的邏輯校驗控制:2.常見的系統(tǒng)自動控制以及信息技術(shù)應(yīng)用控制審計關(guān)注點。信息技術(shù)應(yīng)用控制審計包括對于這些報告的生成邏輯(包括完整性和準確性)的測試、異常報告跟進控制的審計等,包括數(shù)據(jù)完整性校驗、錄入合法性編輯檢查、邊界閾值設(shè)定、財務(wù)科目映射關(guān)系等。

01:08

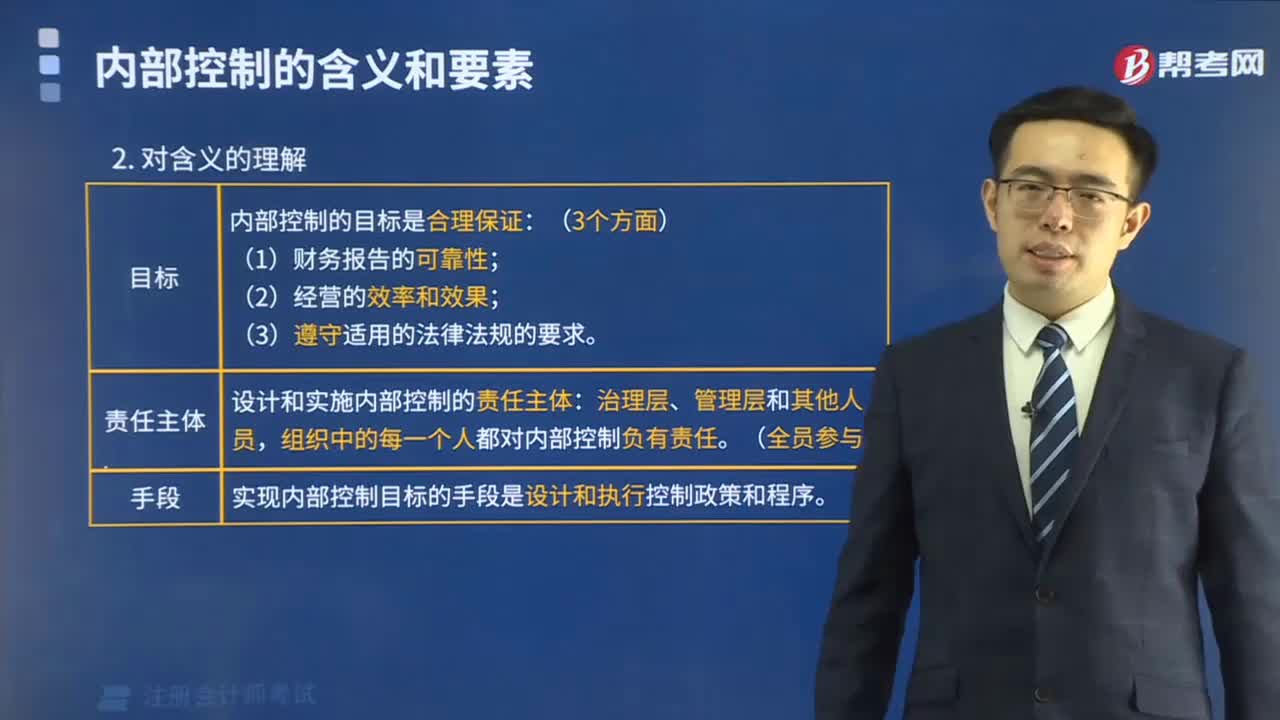

01:08注冊會計師風(fēng)險應(yīng)對需要考慮什么?:注冊會計師風(fēng)險應(yīng)對需要考慮什么?設(shè)計進一步審計程序時,注冊會計師應(yīng)當(dāng)考慮下列因素:(2)重大錯報發(fā)生的可能性。(3)涉及的各類交易、賬戶余額和披露的特征。(4)被審計單位采用的特定控制的性質(zhì)。(5)注冊會計師是否擬獲取審計證據(jù),以確定內(nèi)部控制在防止或發(fā)現(xiàn)并糾正重大錯報方面的有效性。注冊會計師對認定層次重大錯報風(fēng)險的評估為確定進一步審計程序的總體審計方案奠定了基礎(chǔ)。

01:51

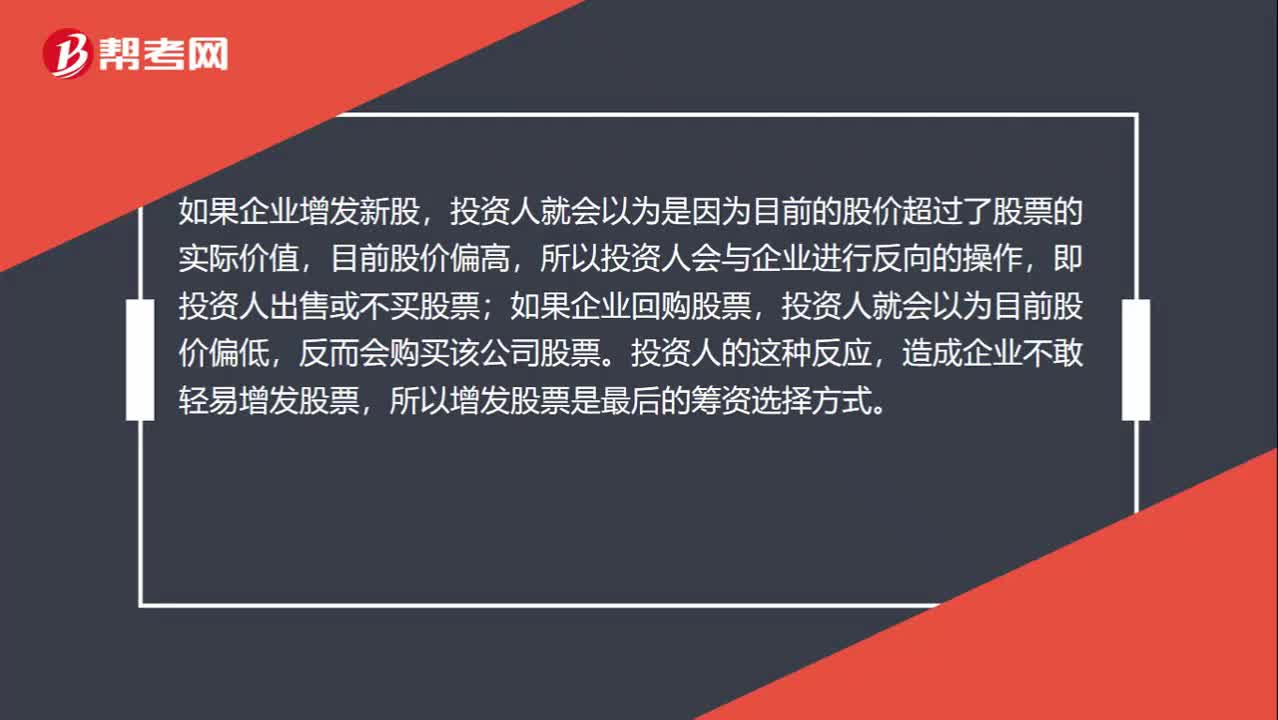

01:51怎么理解考慮信息不對稱和逆向選擇的影響這句話?:怎么理解考慮信息不對稱和逆向選擇的影響這句話?所以資本市場的投資人不能獲得投資決策需要的全部信息,此時就需要通過企業(yè)的行為判斷企業(yè)的實際和未來情況,投資人就會以為是因為目前的股價超過了股票的實際價值,所以投資人會與企業(yè)進行反向的操作,即投資人出售或不買股票;如果企業(yè)回購股票,投資人就會以為目前股價偏低,造成企業(yè)不敢輕易增發(fā)股票,所以增發(fā)股票是最后的籌資選擇方式。

00:21

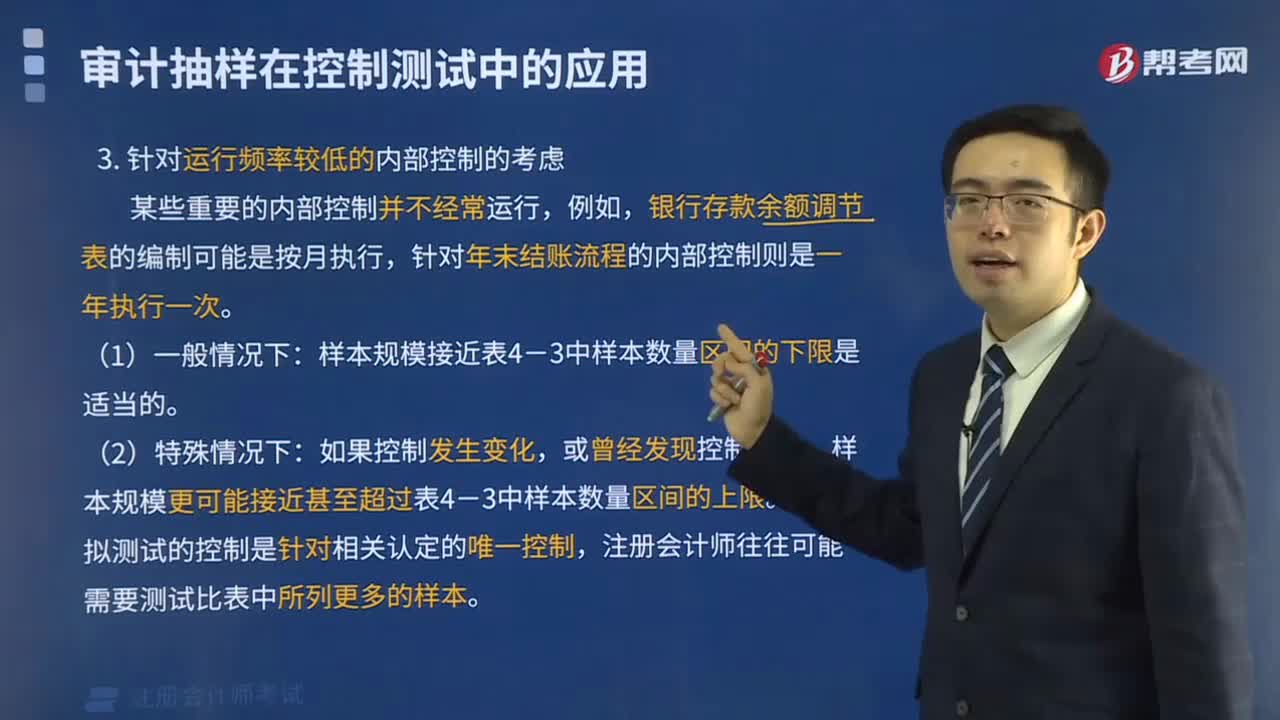

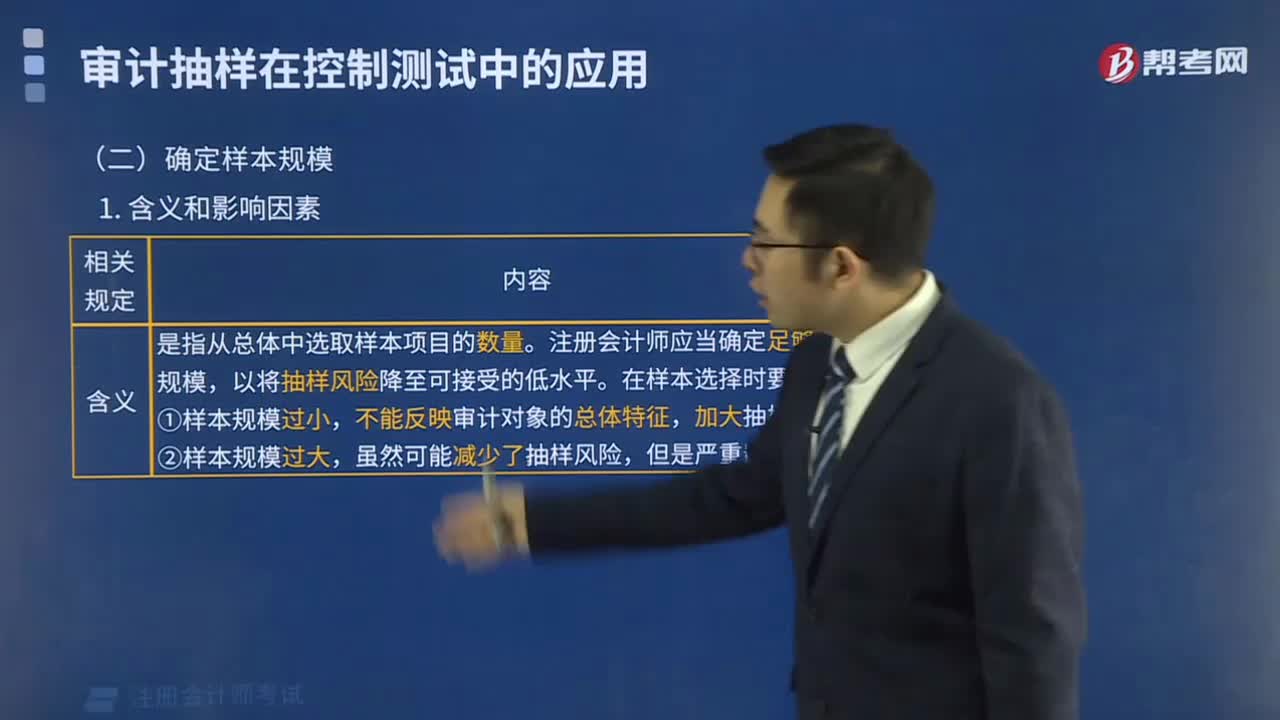

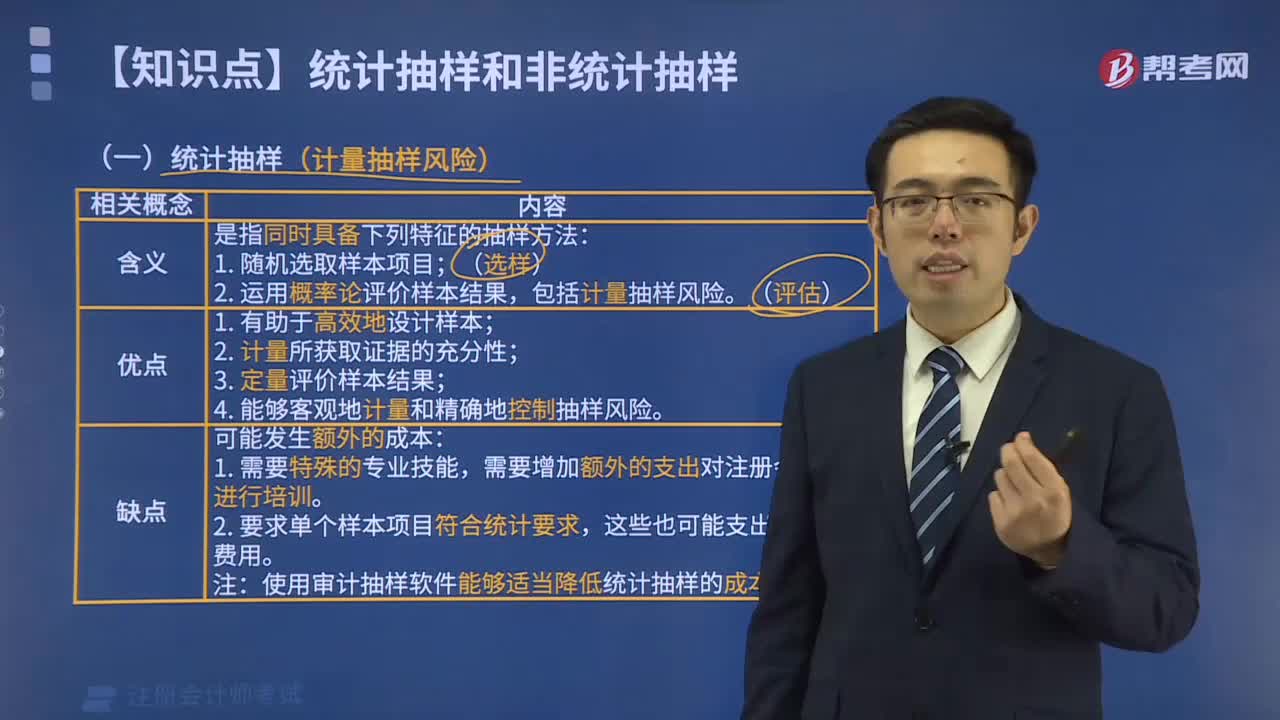

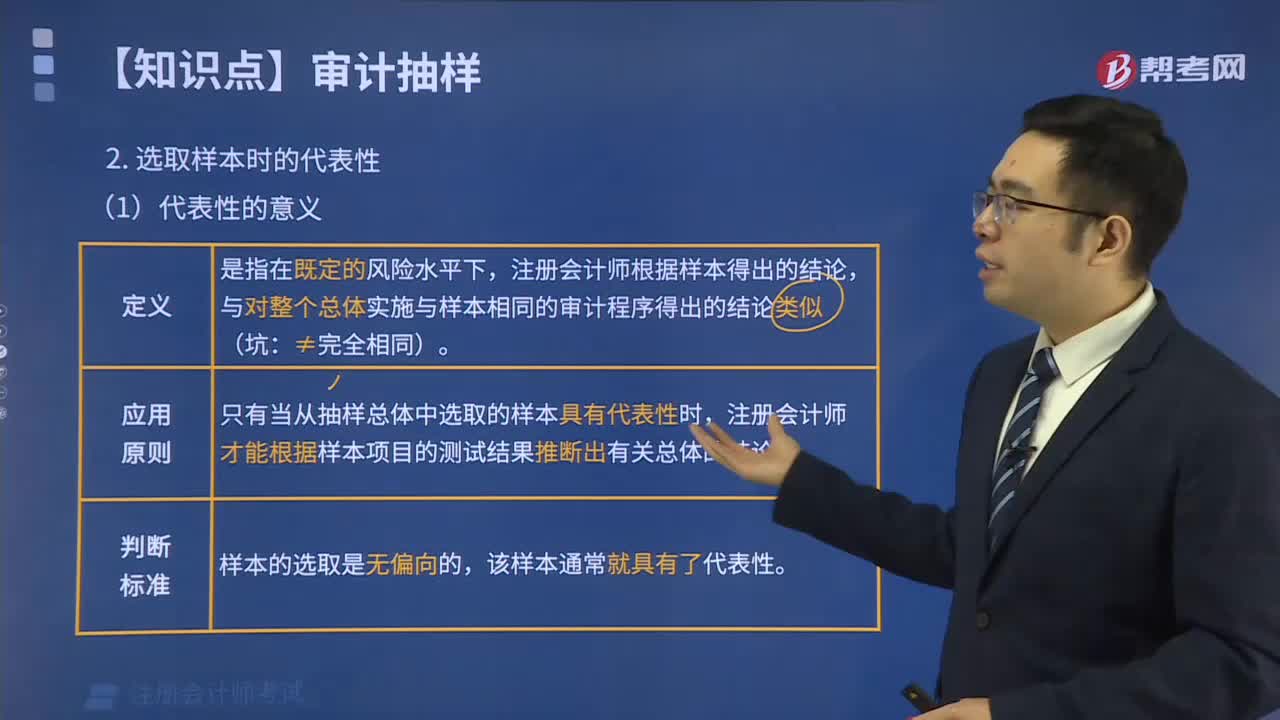

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?抽樣風(fēng)險是指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結(jié)論的風(fēng)險。使用統(tǒng)計公式評價樣本結(jié)果:總體偏差率上限=風(fēng)險系數(shù)÷樣本量,注冊會計師準備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權(quán)人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預(yù)計總體偏差率的交叉處為55。

03:08

03:08新興產(chǎn)業(yè)的內(nèi)部結(jié)構(gòu)環(huán)境是怎樣的?:新興產(chǎn)業(yè)是新形成的或重新形成的產(chǎn)業(yè)。從戰(zhàn)略制定的觀點看,新興產(chǎn)業(yè)的基本特征是沒有游戲規(guī)則。缺乏游戲規(guī)則既是風(fēng)險又是機會的來源。新興產(chǎn)業(yè)是指關(guān)系到國民經(jīng)濟社會發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級,具有全局性、長遠性、導(dǎo)向性和動態(tài)性特征的產(chǎn)業(yè)。具有高技術(shù)含量、高附加值、資源集約等特點,也是促使國民經(jīng)濟和企業(yè)發(fā)展走上創(chuàng)新驅(qū)動、內(nèi)生增長軌道的根本途徑。新興產(chǎn)業(yè)的內(nèi)部結(jié)構(gòu)環(huán)境:①技術(shù)的不確定性。②獲得分銷渠道;

07:16

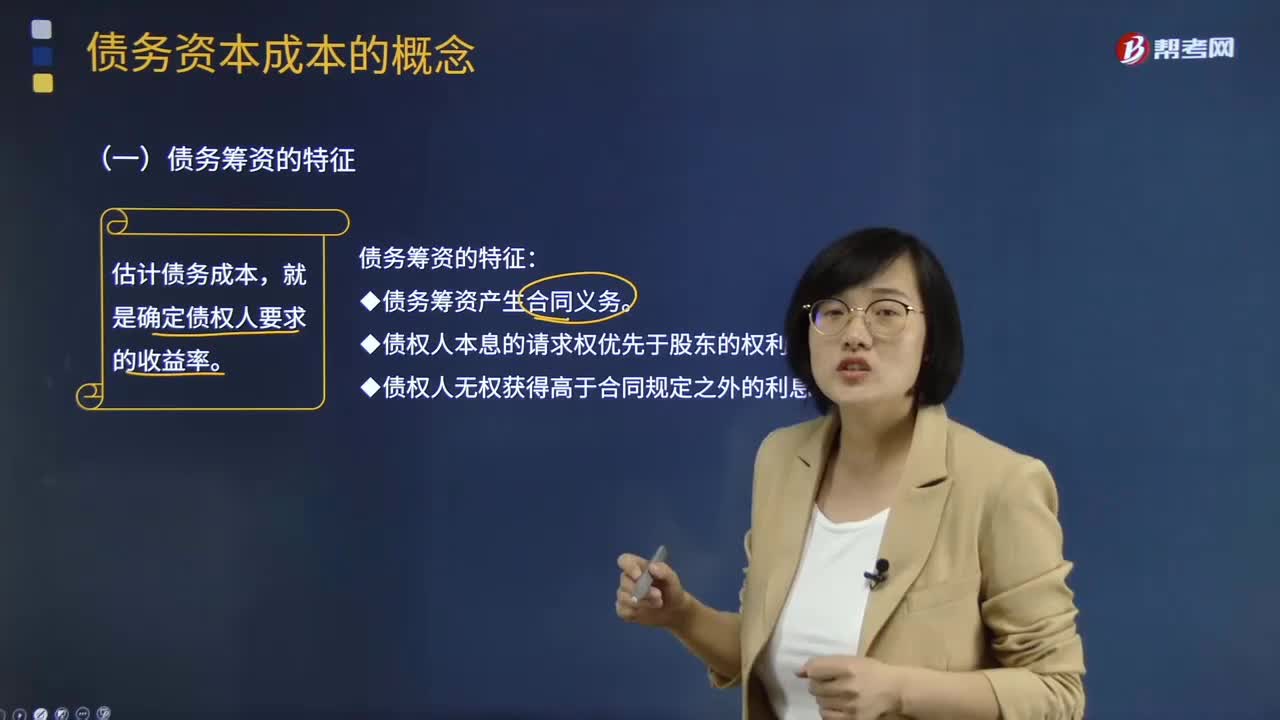

07:16債務(wù)資本成本的具體內(nèi)容是什么?:債務(wù)資本成本的具體內(nèi)容是什么?債務(wù)資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費用。債務(wù)資本成本是資本成本的一個重要內(nèi)容,債務(wù)資本成本是企業(yè)承擔(dān)負債所需的資金成本,20*5%*(1-所得稅稅率)就是債務(wù)資本成本。(二)債務(wù)資本成本的區(qū)分,需要估計的債務(wù)成本是()。A.現(xiàn)有債務(wù)的承諾收益B.未來債務(wù)的期望收益C.未來債務(wù)的承諾收益D.現(xiàn)有債務(wù)的期望收益

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日