下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:34

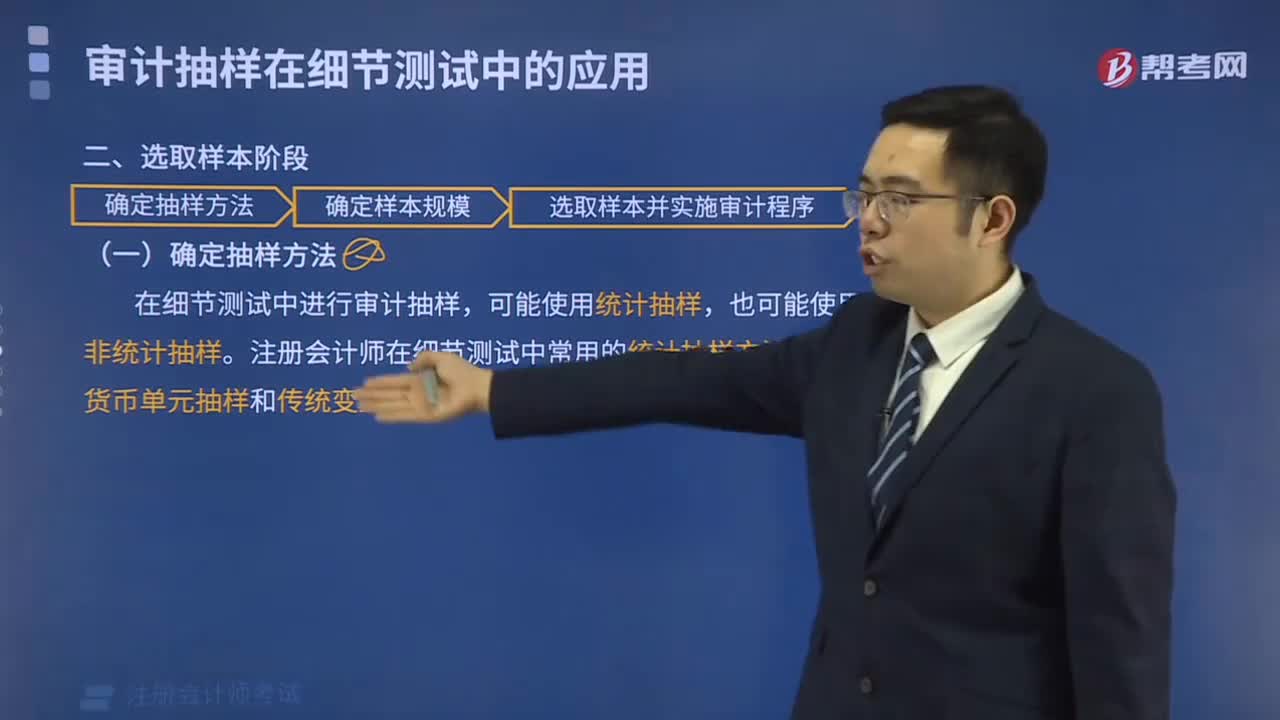

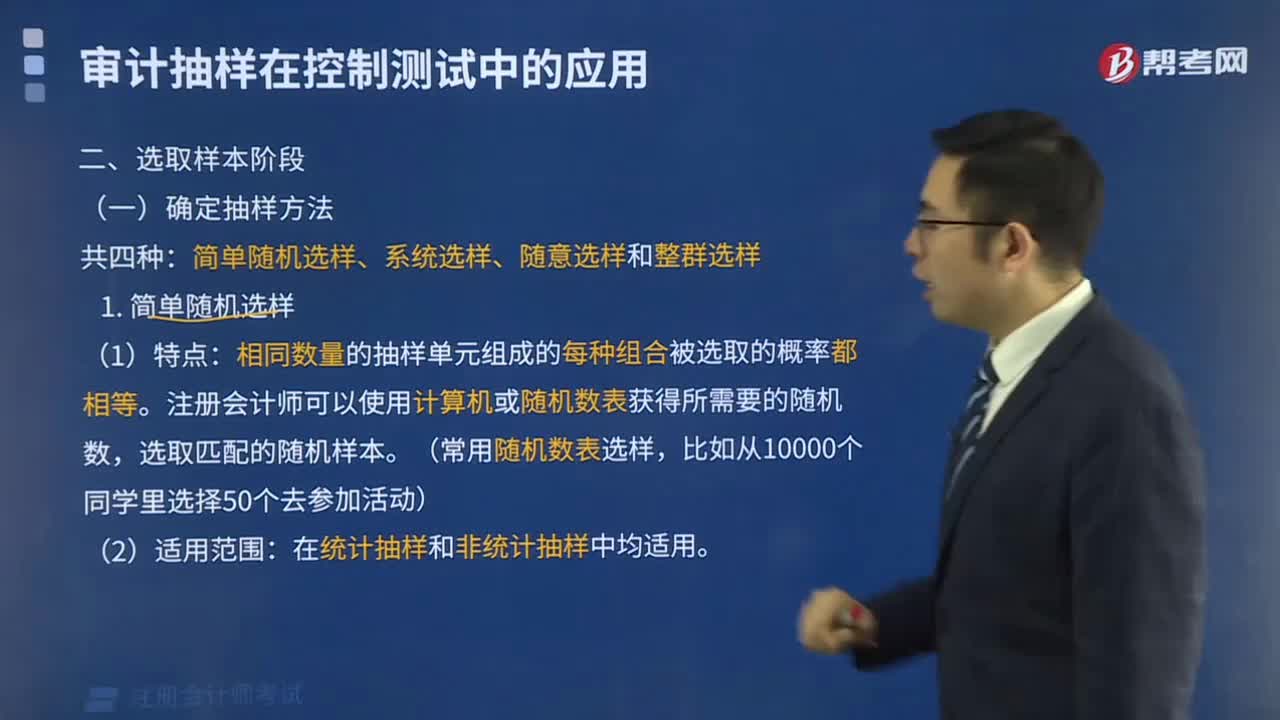

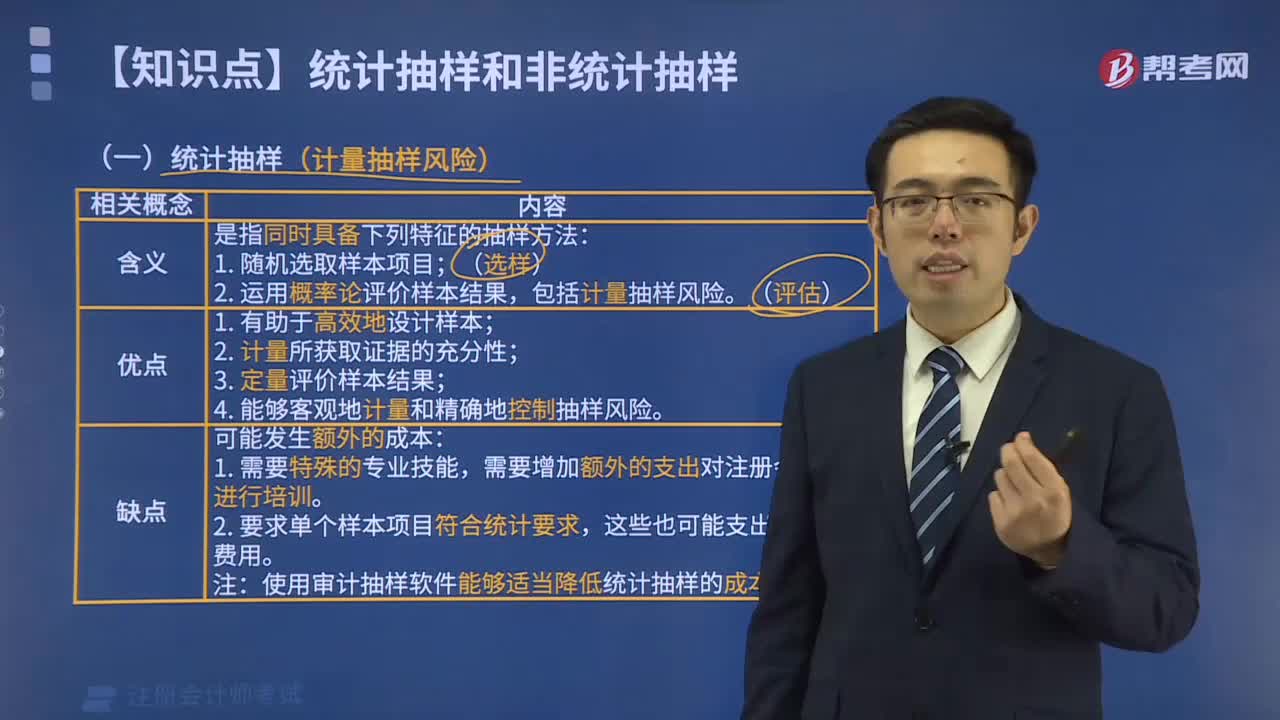

07:34什么是統(tǒng)計(jì)抽樣和非統(tǒng)計(jì)抽樣?:什么是統(tǒng)計(jì)抽樣和非統(tǒng)計(jì)抽樣?

04:43

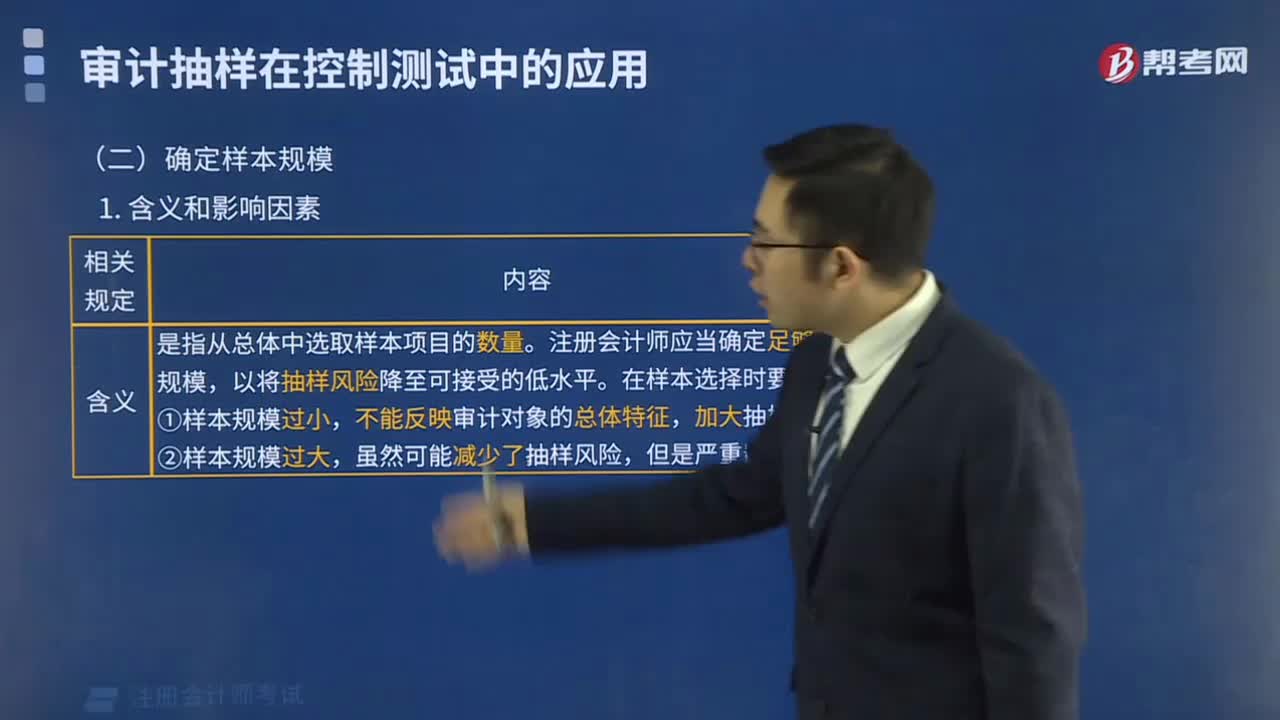

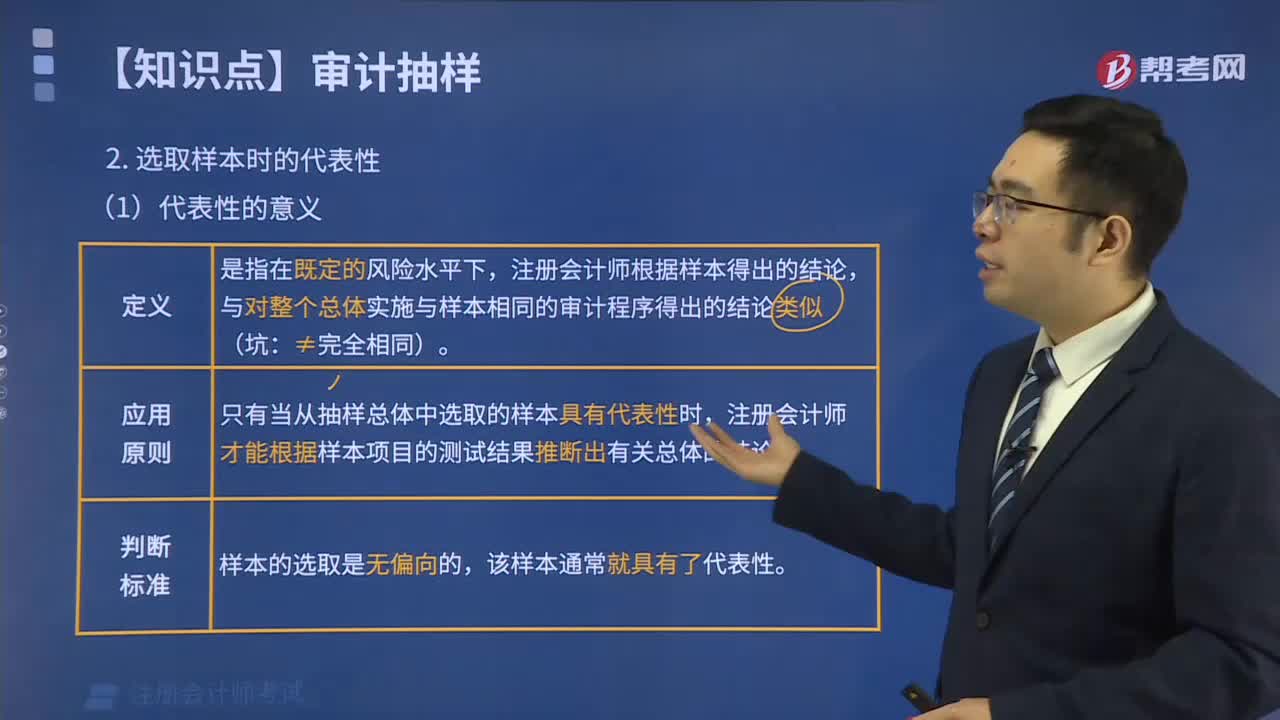

04:43什么是選取樣本時的代表性?:什么是選取樣本時的代表性?

02:09

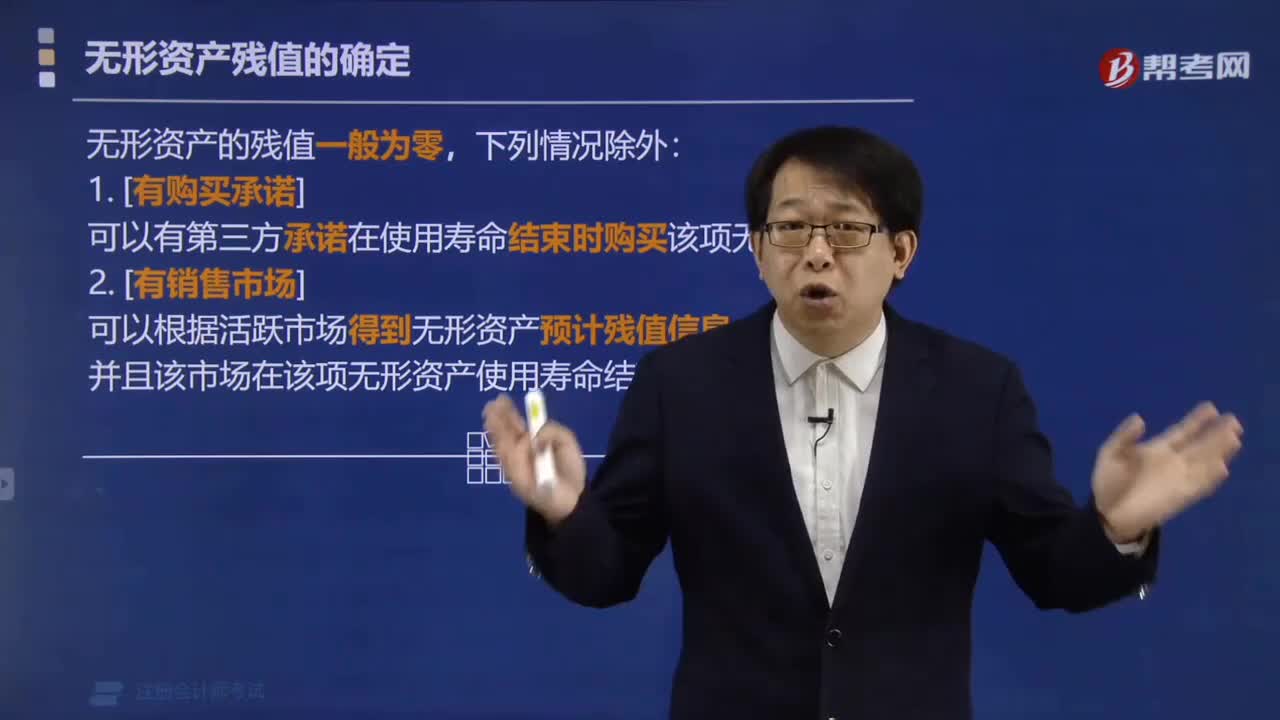

02:09無形資產(chǎn)殘值怎么確定?:無形資產(chǎn)殘值怎么確定?

01:40

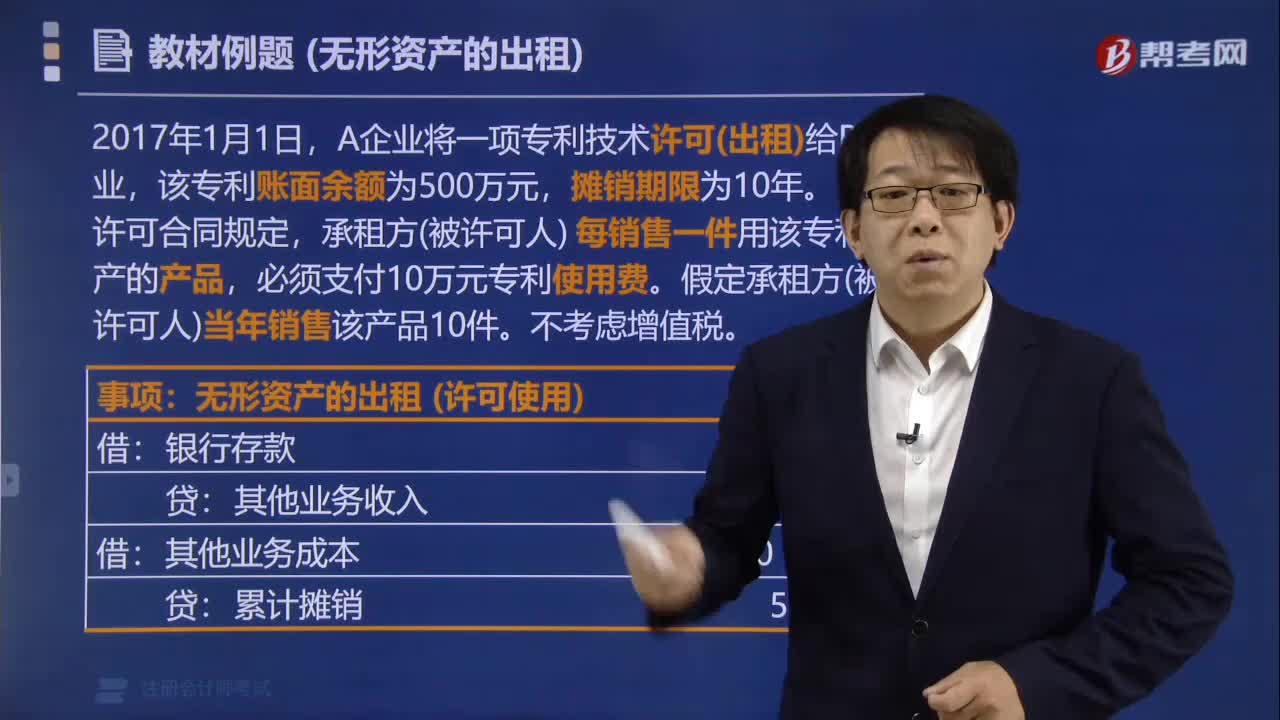

01:40無形資產(chǎn)怎么樣出租?:無形資產(chǎn)怎么樣出租?

02:58

02:58怎么樣通過提供勞務(wù)取得存貨?:怎么樣通過提供勞務(wù)取得存貨?

02:02

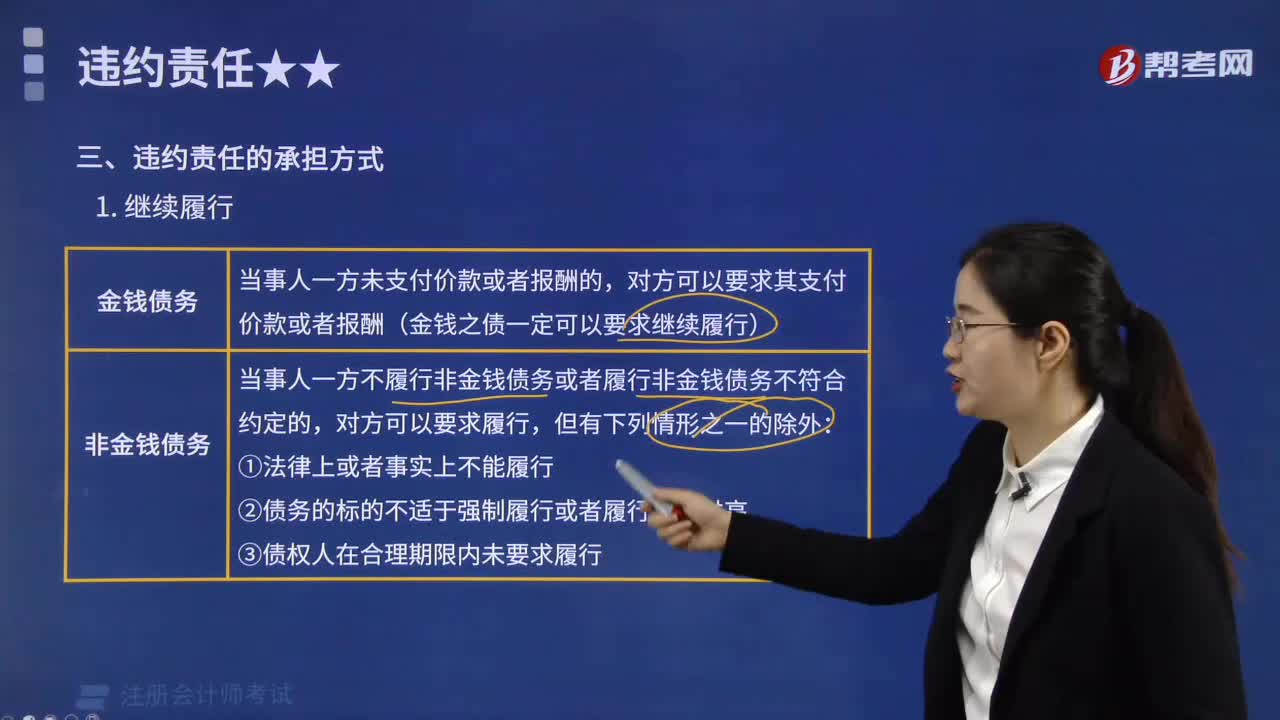

02:02被確認(rèn)無效的法律后果是怎樣的?:被確認(rèn)無效的法律后果是怎樣的?

01:22

01:22怎么樣與集團(tuán)管理層的溝通?:在與集團(tuán)管理層的溝通時要知道集團(tuán)項(xiàng)目組溝通的總體要求以及溝通內(nèi)容。集團(tuán)項(xiàng)目組應(yīng)當(dāng)按照《向治理層和管理層通報內(nèi)部控制缺陷》審計(jì)準(zhǔn)則的規(guī)定,確定哪些識別出的內(nèi)部控制缺陷需要向集團(tuán)治理層和集團(tuán)管理層通報。1.識別出內(nèi)部控制缺陷向集團(tuán)管理層和集團(tuán)治理層的通報。(1)集團(tuán)項(xiàng)目組識別出的集團(tuán)層面內(nèi)部控制缺陷;(3)組成部分注冊會計(jì)師提請集團(tuán)項(xiàng)目組關(guān)注的內(nèi)部控制缺陷。

05:34

05:34資源稅特殊情況下銷售額怎樣確定?:資源稅特殊情況下銷售額怎樣確定?資源稅特殊銷售情況下銷售額的確定:(1)納稅人申報的原煤或洗選煤銷售價格明顯偏低且無正當(dāng)理由的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價格的,主管稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定計(jì)稅價格:②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標(biāo)確定用煤量:其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標(biāo)進(jìn)行確定。

06:59

06:59彈性預(yù)算編制的公式法是怎樣的?:是在成本性態(tài)分析的基礎(chǔ)上、依據(jù)業(yè)務(wù)量、成本和利潤之間的聯(lián)動關(guān)系,按照預(yù)算期內(nèi)相關(guān)的業(yè)務(wù)量(如生產(chǎn)量、銷售量、工時等)水平計(jì)算其相應(yīng)預(yù)算項(xiàng)目所消耗資源的預(yù)算編制方法。y表示某項(xiàng)預(yù)算成本總額;a表示預(yù)算固定成本總額;b表示預(yù)算單位變動成本。便于計(jì)算任何業(yè)務(wù)量的預(yù)算成本:階梯成本和曲線成本只能用數(shù)學(xué)方法修正為直線。中說明適用不同業(yè)務(wù)量范圍的固定費(fèi)用和單位變動費(fèi)用。

03:12

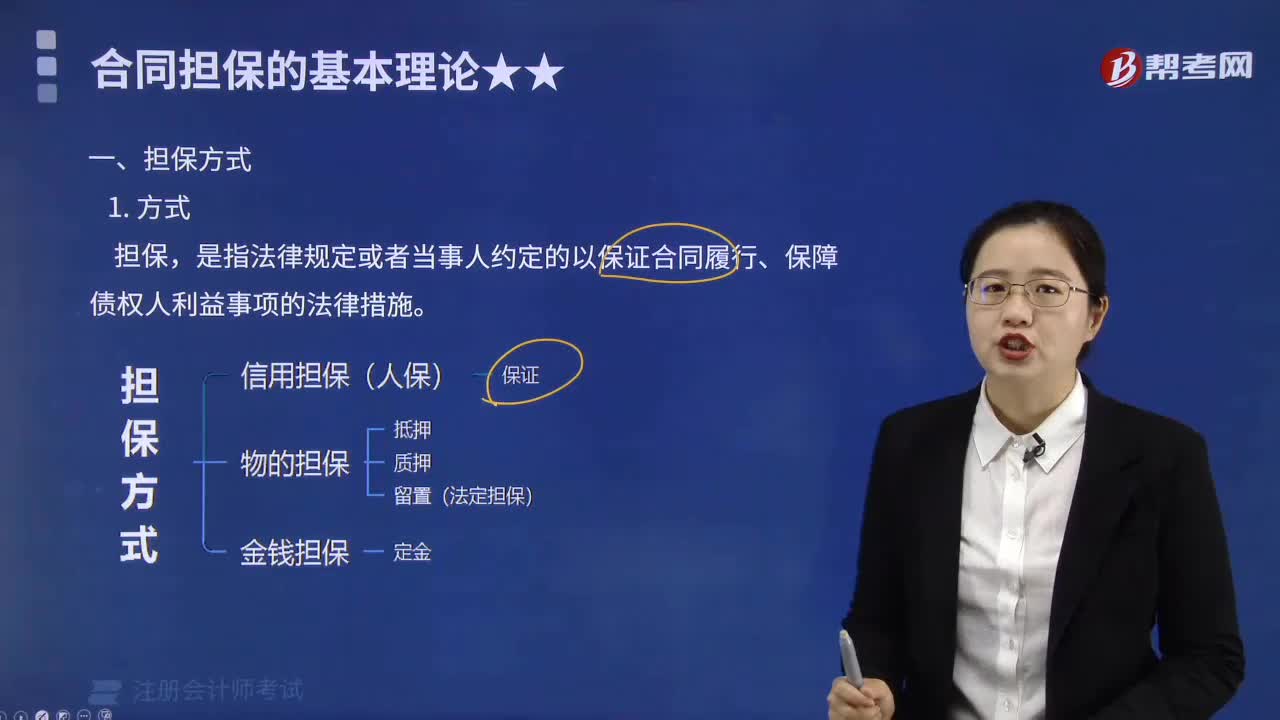

03:12股東濫用法人獨(dú)立地位和有限責(zé)任應(yīng)承擔(dān)怎樣的法律責(zé)任?:是法律為公司股東提供了全面的有限責(zé)任保護(hù)。股東濫用法人獨(dú)立地位和有限責(zé)任應(yīng)承擔(dān)的法律責(zé)任如下:(1)有限責(zé)任公司的股東以其認(rèn)繳的出資額為限對公司承擔(dān)責(zé)任。(1)公司股東濫用公司法人獨(dú)立地位和股東有限責(zé)任,(2)一人有限責(zé)任公司的股東不能證明公司財(cái)產(chǎn)獨(dú)立于股東自己的財(cái)產(chǎn)的,股東對公司行為負(fù)責(zé),【例題?單選題】公司股東濫用公司法人獨(dú)立地位和股東有限責(zé)任:B.公司和股東對債權(quán)人承擔(dān)按份責(zé)任。

00:21

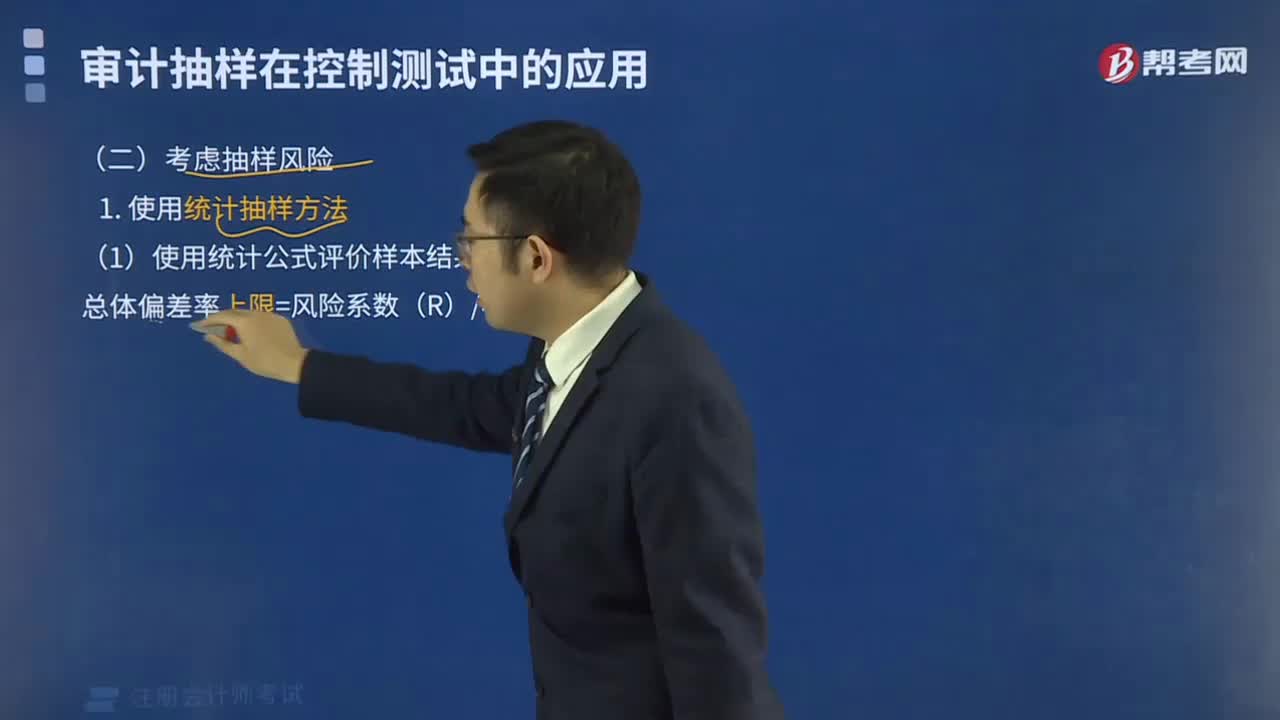

00:21怎樣使用統(tǒng)計(jì)抽樣方法考慮抽樣風(fēng)險?:怎樣使用統(tǒng)計(jì)抽樣方法考慮抽樣風(fēng)險?抽樣風(fēng)險是指注冊會計(jì)師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實(shí)施與樣本相同的審計(jì)程序得出的結(jié)論的風(fēng)險。使用統(tǒng)計(jì)公式評價樣本結(jié)果:總體偏差率上限=風(fēng)險系數(shù)÷樣本量,注冊會計(jì)師準(zhǔn)備使用統(tǒng)計(jì)抽樣方法,③偏差被定義為沒有授權(quán)人簽字的發(fā)票和驗(yàn)收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預(yù)計(jì)總體偏差率的交叉處為55。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日