下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

00:18成本加成法是什么?:成本加成法是什么?成本加成法是按產品單位成本加上一定比例的利潤制定產品價格的方法。也就是在產品成本上增加一部分盈利的方法。

01:24

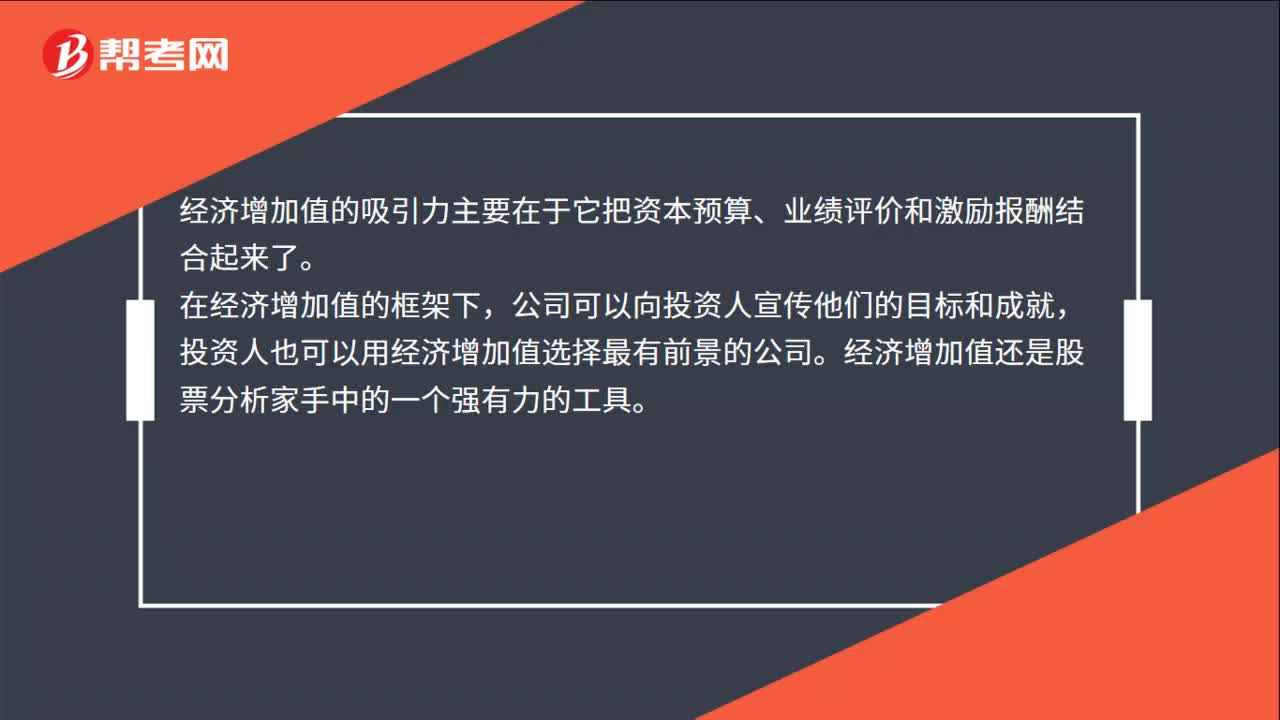

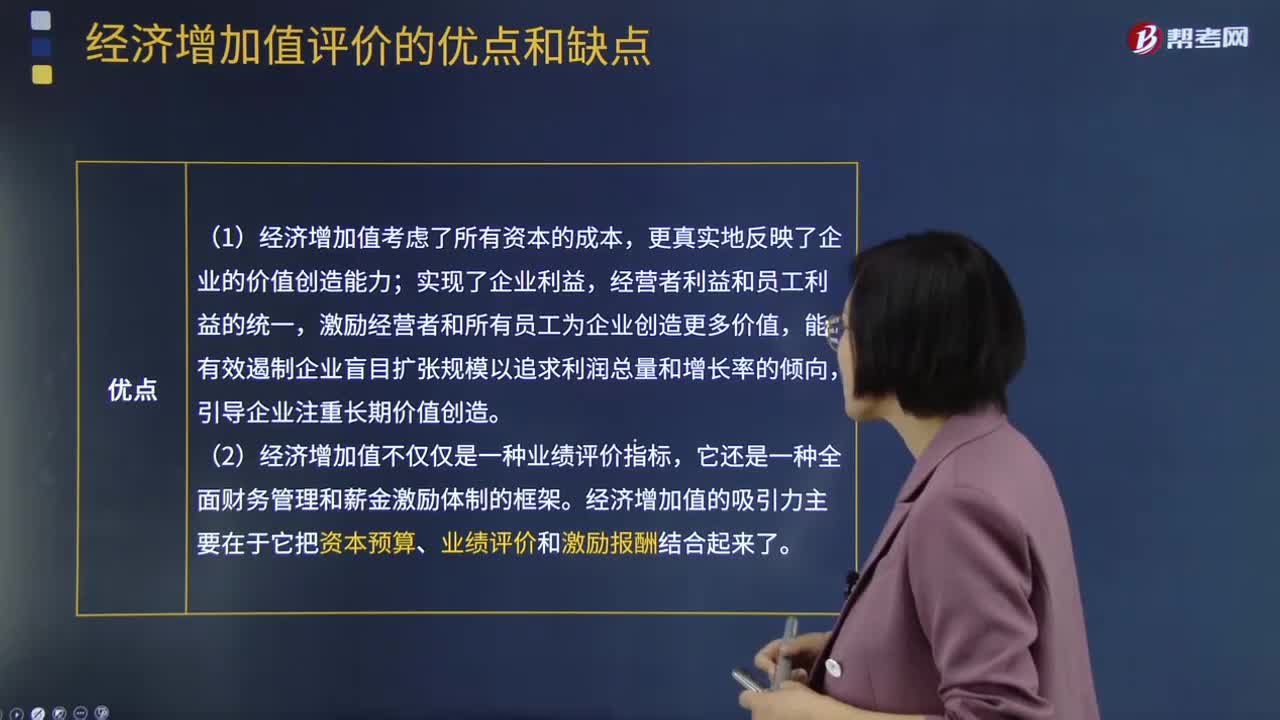

01:24經濟增加值法的優(yōu)缺點是什么?:經濟增加值法的優(yōu)缺點是什么?經濟增加值最直接的與股東財富的創(chuàng)造聯系起來,經濟增加值不僅僅是一種業(yè)績評價指標,經濟增加值的吸引力主要在于它把資本預算、業(yè)績評價和激勵報酬結合起來了。投資人也可以用經濟增加值選擇最有前景的公司。經濟增加值還是股票分析家手中的一個強有力的工具。經濟增加值是絕對數指標,它的缺點之一是不具有比較不同規(guī)模公司業(yè)績的能力。經濟增加值也有許多和投資報酬率一樣誤導使用人的缺點。

00:33

00:33經濟增加值法的核心是什么?:經濟增加值法的核心是什么?經濟增加值方法較之傳統(tǒng)的剩余收益評價方法有兩個方面的重大突破:一是對會計準則所歪曲的會計利潤數據進行了調整;二是金融學中資本資產定價模型能夠推導出反映系統(tǒng)風險的權益成本率,進一步推導出加權平均資本成本率,經濟增加值方法結合了資本資產定價模型,將加權平均資本成本率引入了計算公式。

01:18

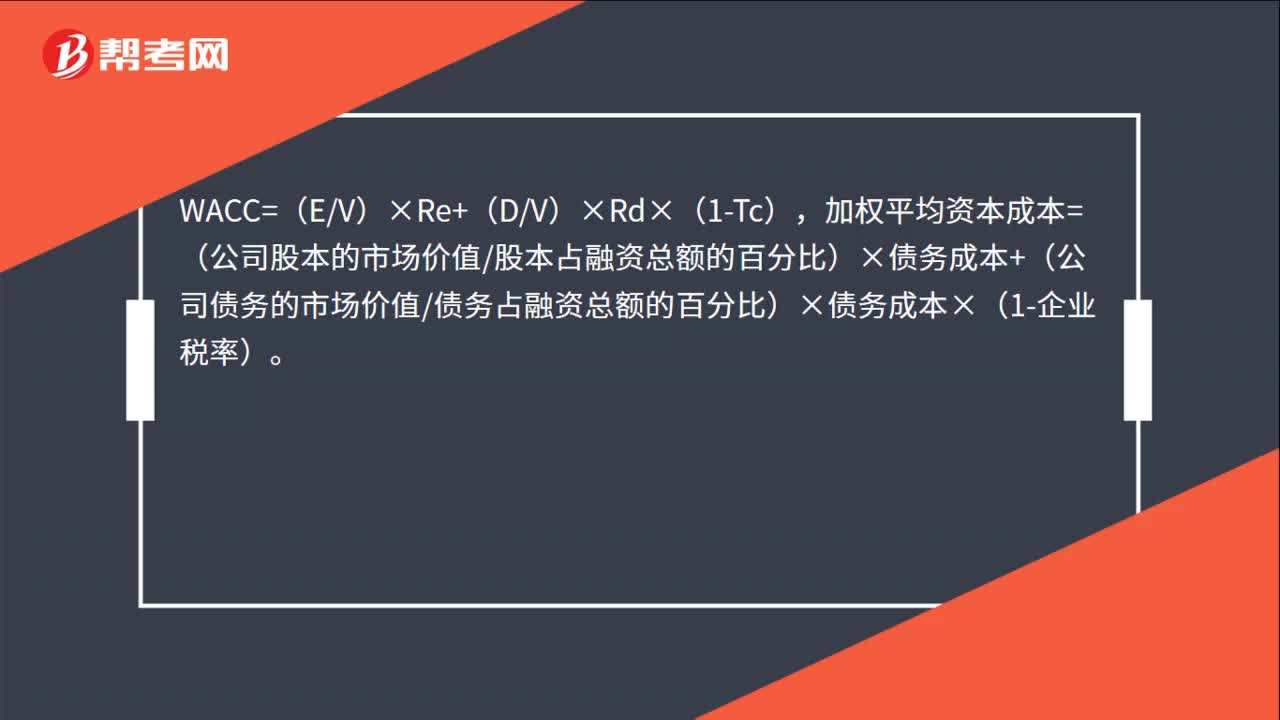

01:18加權資本成本的計算公式是什么?:加權資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加權平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務成本+(公司債務的市場價值債務占融資總額的百分比)×債務成本×(1-企業(yè)稅率)。WACC=加權平均資本成本,Re=股本成本,Rd=債務成本,E=公司股本的市場價值,D=公司債務的市場價值,EV=股本占融資總額的百分比。

01:18

01:18加權平均資本成本目標資本結構加權是什么?:加權平均資本成本目標資本結構加權是什么?加權平均資本成本目標資本結構加權是根據按市場價值計量的目標資本結構衡量每種資本要素的比例。公司的目標資本結構,如果公司向目標資本結構發(fā)展,目標資本結構權重更為合適。而賬面價值權重和實際市場價值權重僅反映過去和現在的資本結構。可以適用于公司評價未來的資本結構,而不像賬面價值權數和實際市場價值權數那樣只反映過去和現在的資本結構。

00:22

00:22經濟學中資本成本率是什么?:經濟學中資本成本率是什么?資本成本率指的是公司用資費用與有效籌資額之間的比率,通常用百分比來表示。在公司籌資實務中,通常運用資本成本的相對數,即資本成本率。

05:59

05:59經濟增加值評價的優(yōu)點和缺點分別是什么?:經濟增加值評價法是全面衡量企業(yè)生產經營真正盈利或創(chuàng)造價值的一個指標或一種方法,經濟增加值評價的優(yōu)點:(1)經濟增加值考慮了所有資本的成本,(2)經濟增加值不僅僅是一種業(yè)績評價指標,經濟增加值的吸引力主要在于它把資本預算、業(yè)績評價和激勵報酬結合起來了。投資人也可以用經濟增加值選擇最有前景的公司。經濟增加值評價的缺點:(1)EVA僅對企業(yè)當期或未來1-3年價值創(chuàng)造情況進行衡量和預判。

04:34

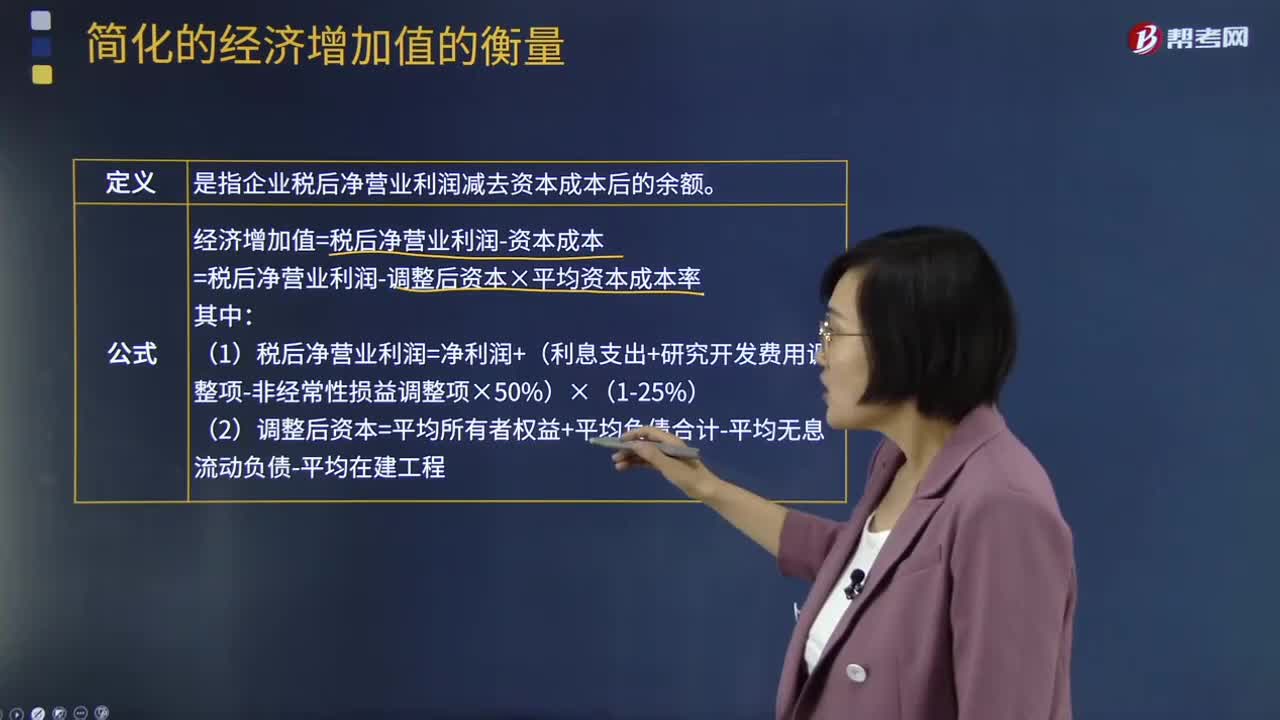

04:34簡化的經濟增加值的衡量的定義及公式是什么?:簡化的經濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調整后資本×平均資本成本率。(1)稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調整項-非經常性稅前收益)×(1-25%):非經常性稅前收益是指企業(yè)通過變賣主業(yè)優(yōu)質資產等取得的稅前收益“(2)調整后資本=平均所有者權益+平均負債合計-平均無息流動負債-平均在建工程”

02:08

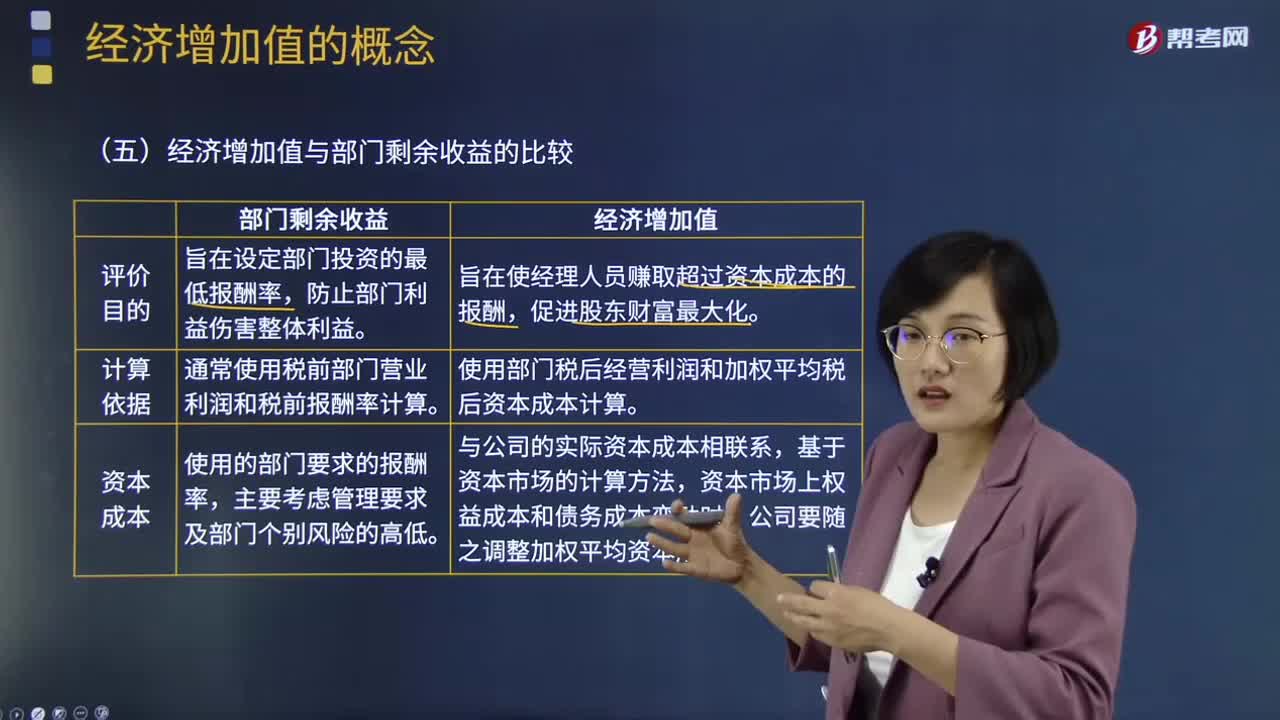

02:08經濟增加值與部門剩余收益有什么區(qū)別?:經濟增加值與部門剩余收益有什么區(qū)別?部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計算,而部門經濟增加值使用部門稅后凈營業(yè)利潤和加權平均稅后資本成本計算。經濟增加值比剩余收益可以更好地反應部門盈利能力。經濟增加值與部門剩余收益有三個方面的差異:部門剩余收益旨在設定部門投資的最低報酬率。經濟增加值旨在使經理人員賺取超過資本成本的報酬。部門剩余收益通常使用稅前部門營業(yè)利潤和稅前報酬率計算。

02:40

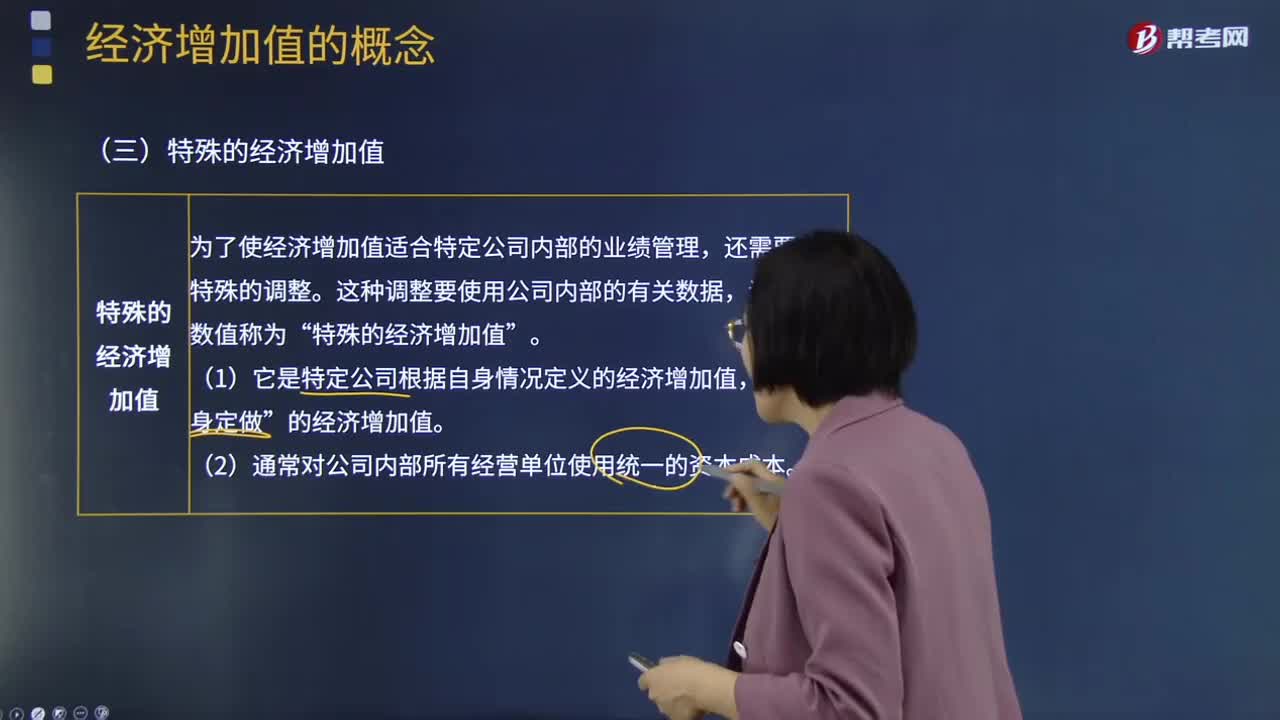

02:40特殊經濟增加值和真實經濟增加值分別是什么?:特殊經濟增加值和真實經濟增加值分別是什么?為了使經濟增加值適合特定公司內部的業(yè)績管理,還需要進行特殊的調整。這種調整要使用公司內部的有關數據,調整后的數值稱為“特殊的經濟增加值”(1)它是特定公司根據自身情況定義的經濟增加值。的經濟增加值”(2)通常對公司內部所有經營單位使用統(tǒng)一的資本成本。真實的經濟增加值是指公司經濟利潤最正確和最準確的度量指標。(1)它要對會計數據做出所有必要的調整。

07:02

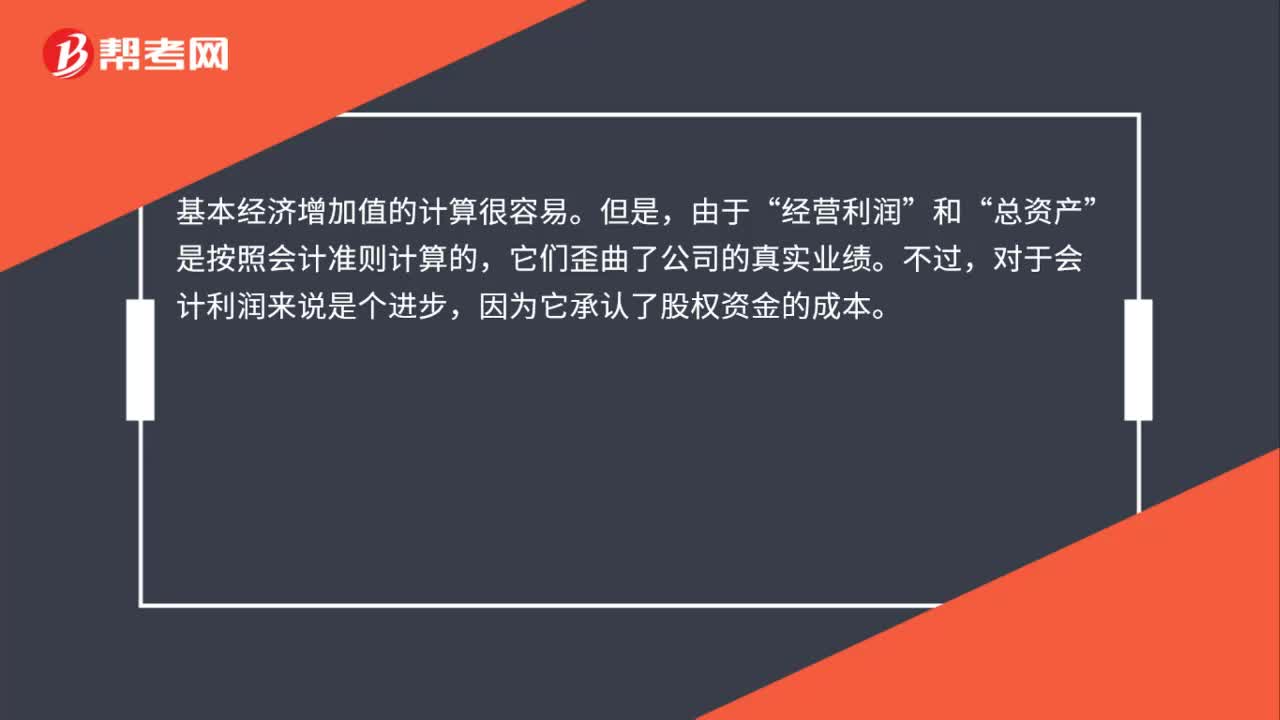

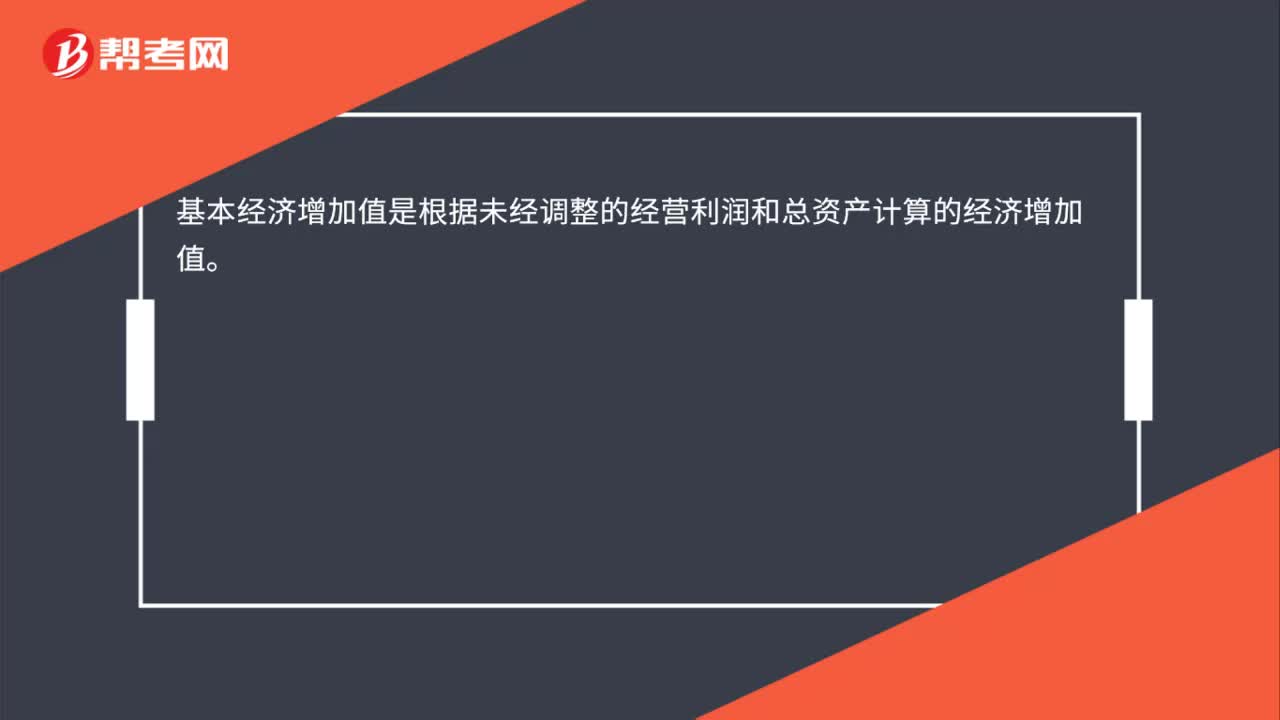

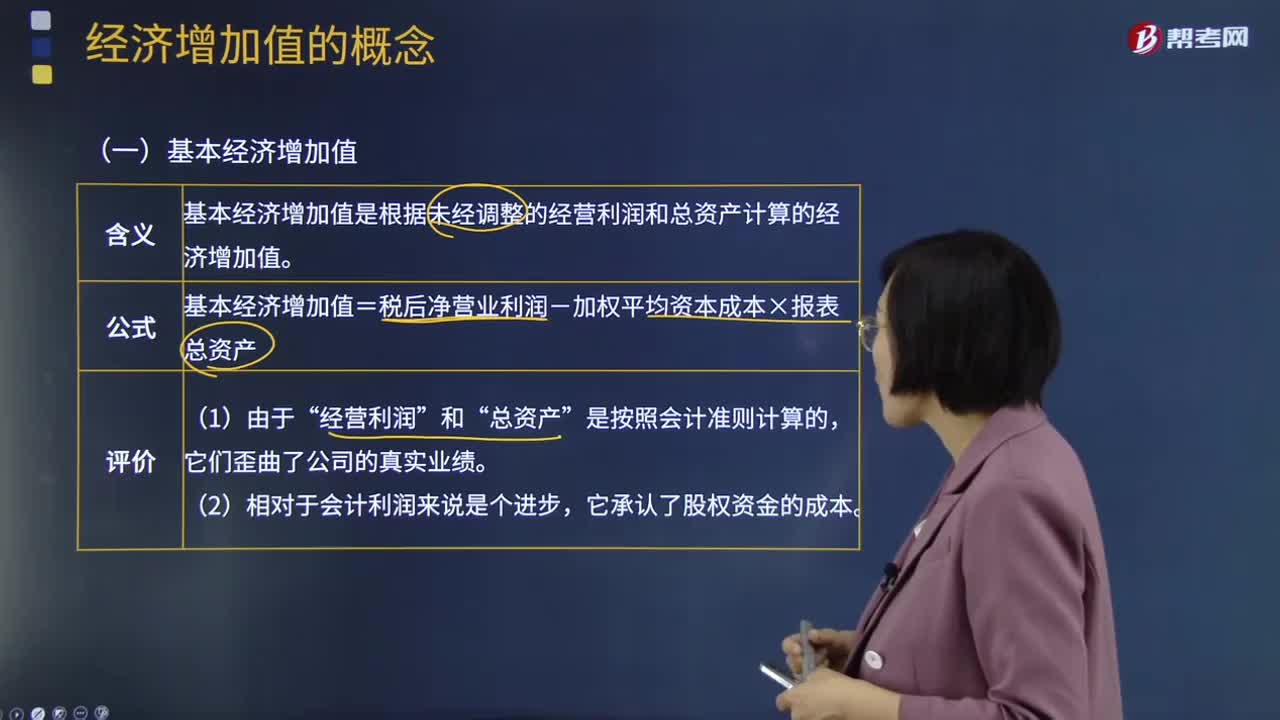

07:02基本經濟增加值和披露經濟增加值分別指什么?:基本經濟增加值是根據未經調整的經營利潤和總資產計算的經濟增加值。基本經濟增加值=稅后凈營業(yè)利潤-加權平均資本成本×報表總資產“披露的經濟增加值是利用公開會計數據進行十幾項標準的調整計算出來的。披露的經濟增加值=調整后稅后凈營業(yè)利潤-加權平均資本成本×調整后的凈投資資本。【調整原則】所有對未來利潤有貢獻的支出都是投資,會計作為費用立即將其從利潤中扣除。

02:50

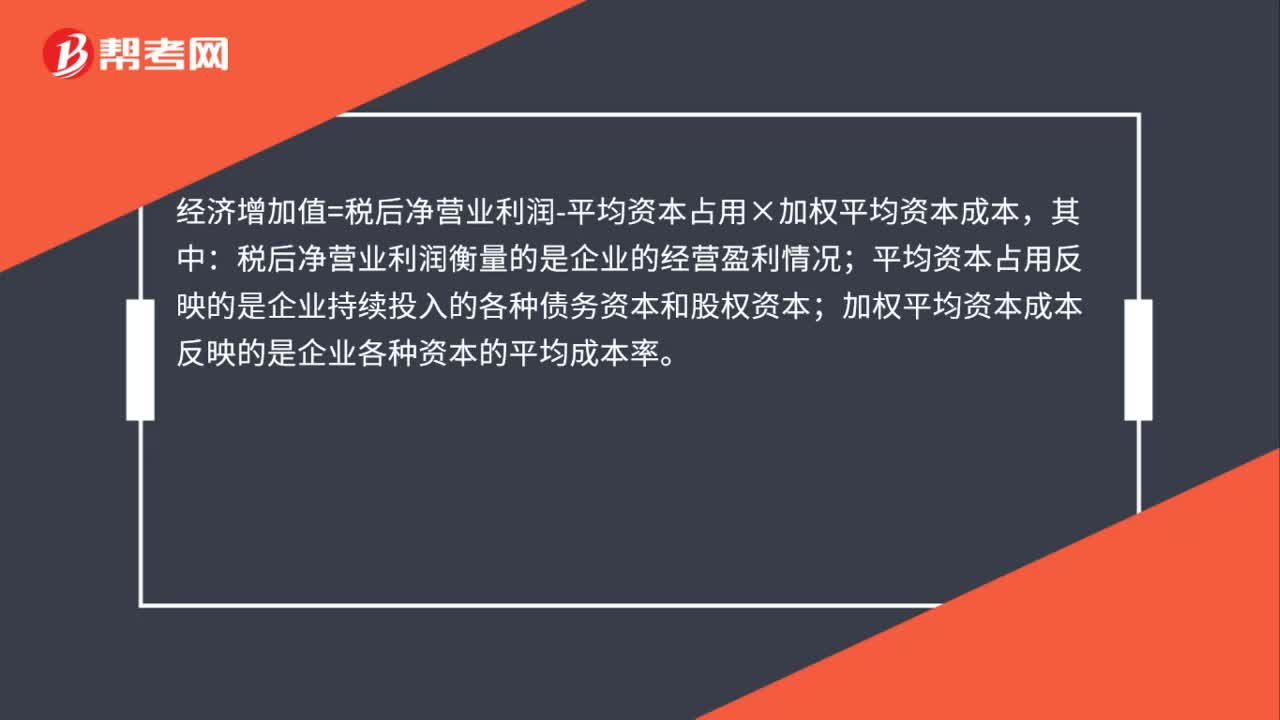

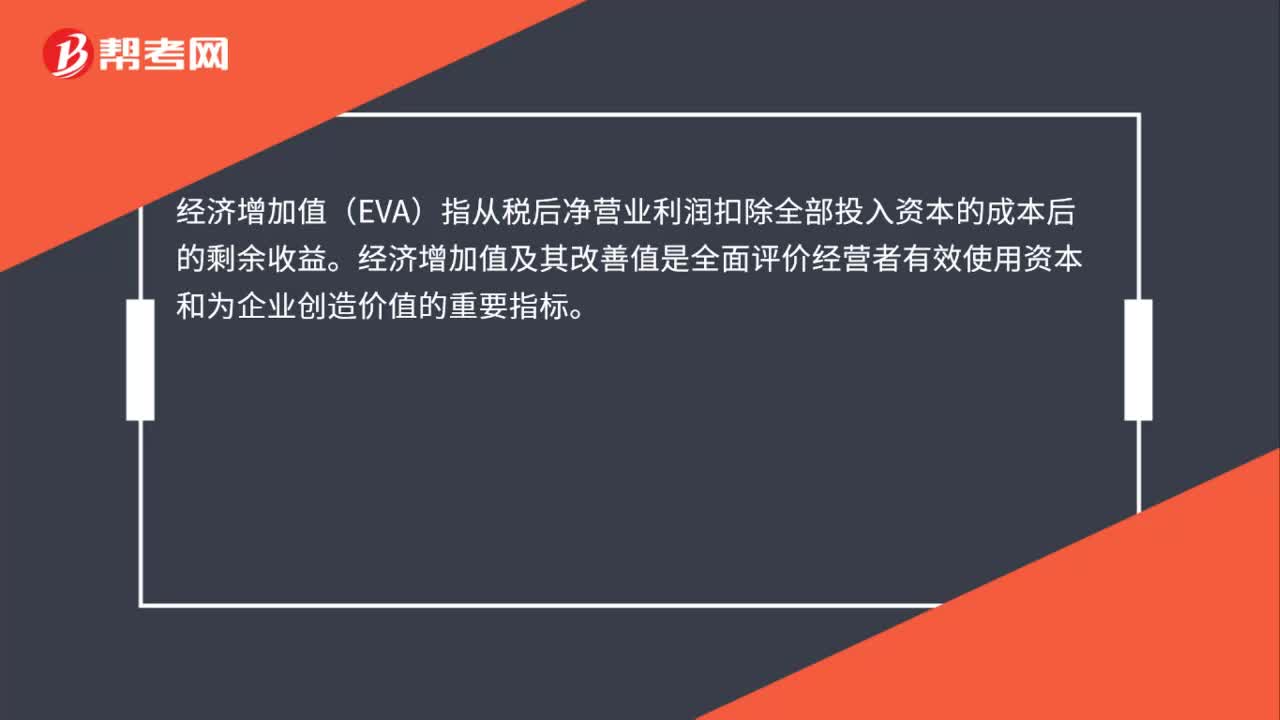

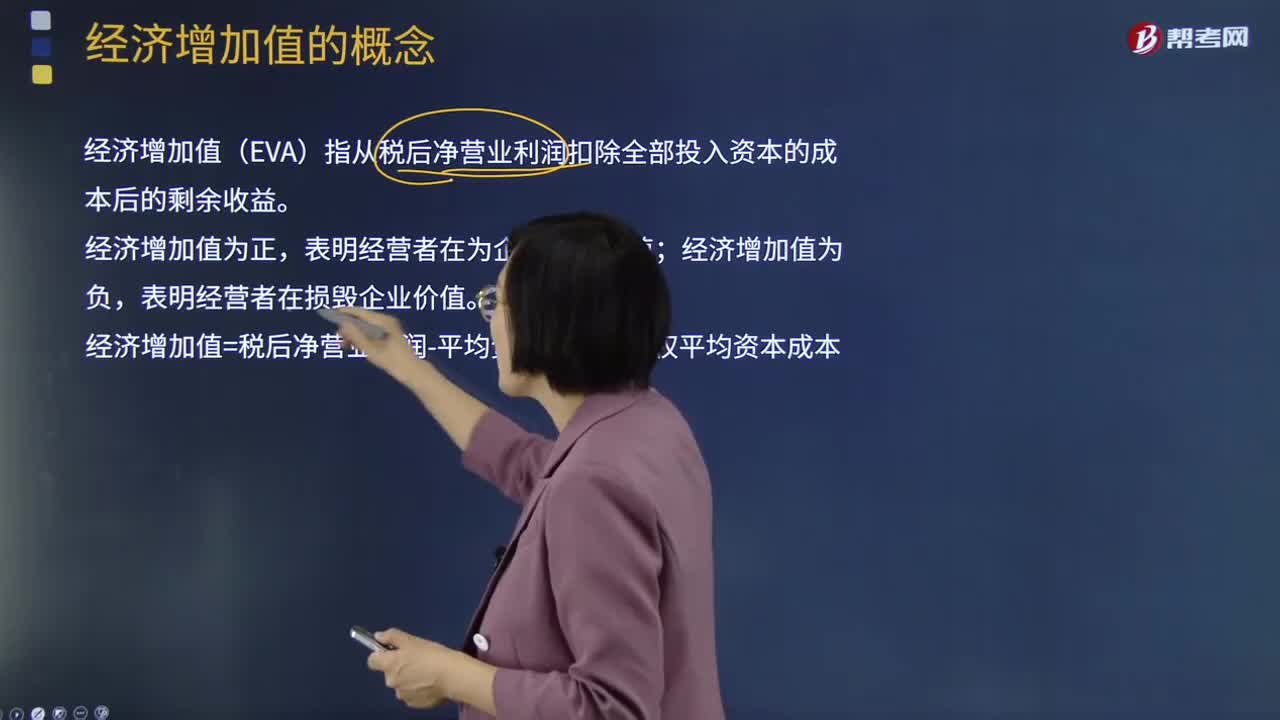

02:50經濟增加值與剩余價值的區(qū)別是什么?:經濟增加值與剩余價值的區(qū)別是什么?經濟增加值(EVA)指從稅后凈營業(yè)利潤扣除全部投入資本的成本后的剩余收益。經濟增加值為正,表明經營者在為企業(yè)創(chuàng)造價值;經濟增加值為負,表明經營者在損毀企業(yè)價值。經濟增加值=稅后凈營業(yè)利潤-平均資本占用×加權平均資本成本:與剩余收益的區(qū)別,包括稅后凈營業(yè)利潤和資本占用,(2)根據資本市場的機會成本計算資本成本。實現了與資本市場的銜接。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日