-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

基本經(jīng)濟(jì)增加值的評(píng)價(jià)是什么?

基本經(jīng)濟(jì)增加值的含義是什么?

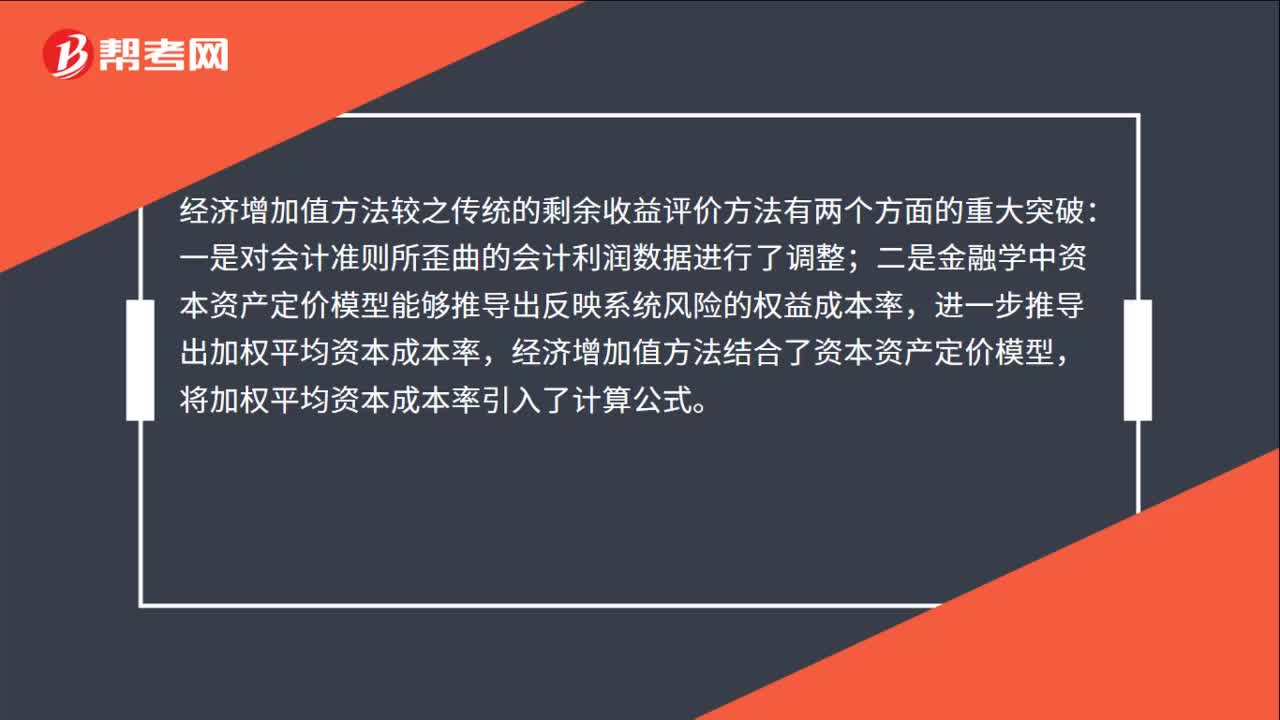

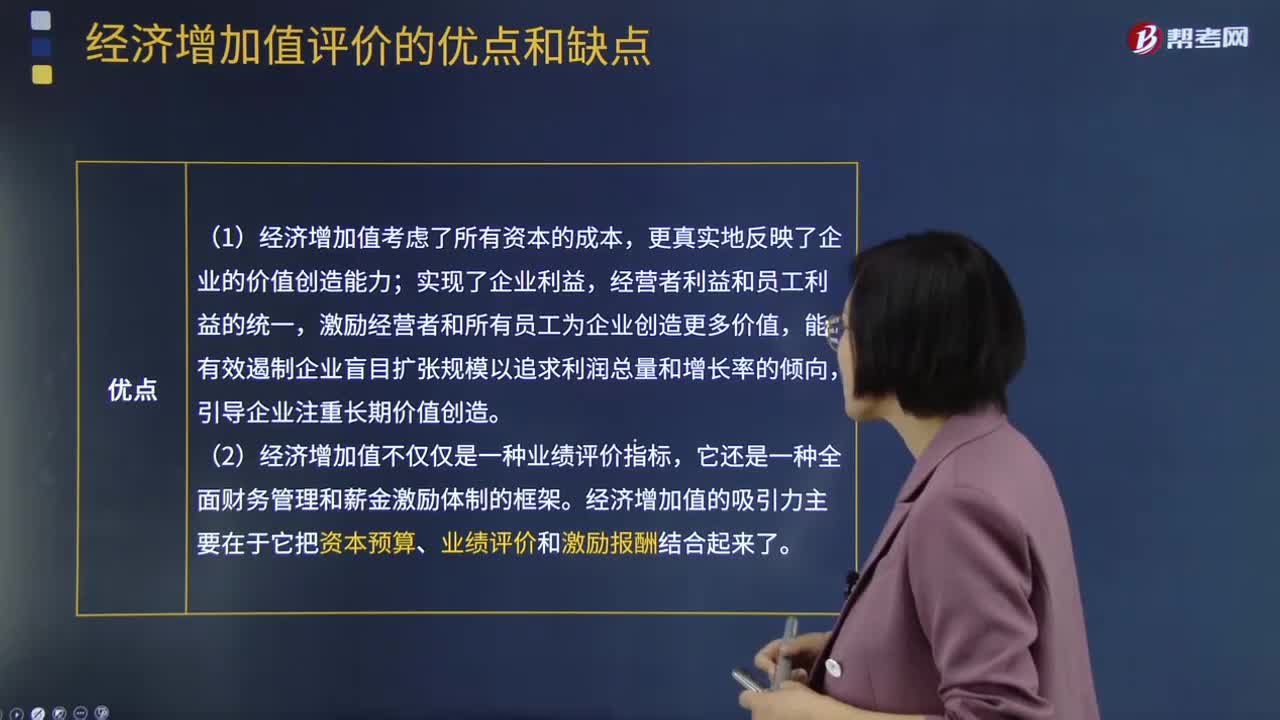

經(jīng)濟(jì)增加值法的優(yōu)缺點(diǎn)是什么?

經(jīng)濟(jì)增加值法的核心是什么?

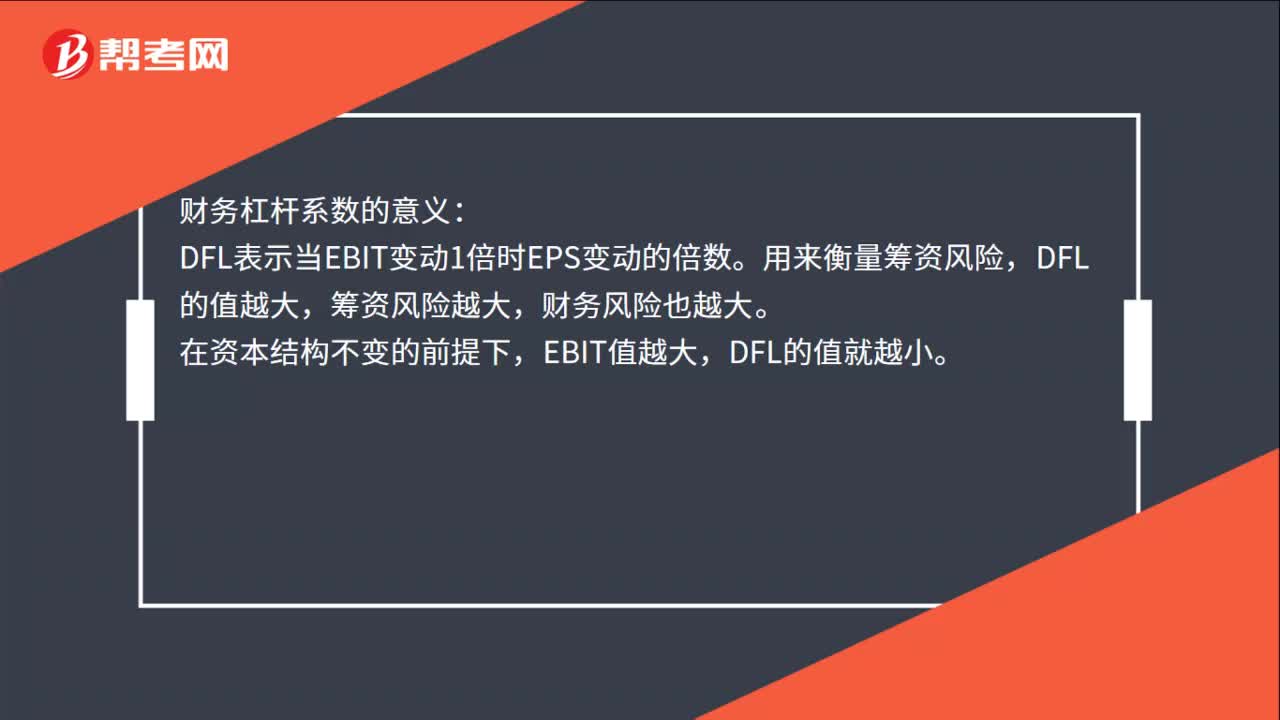

經(jīng)濟(jì)杠桿系數(shù)的經(jīng)濟(jì)意義是什么?

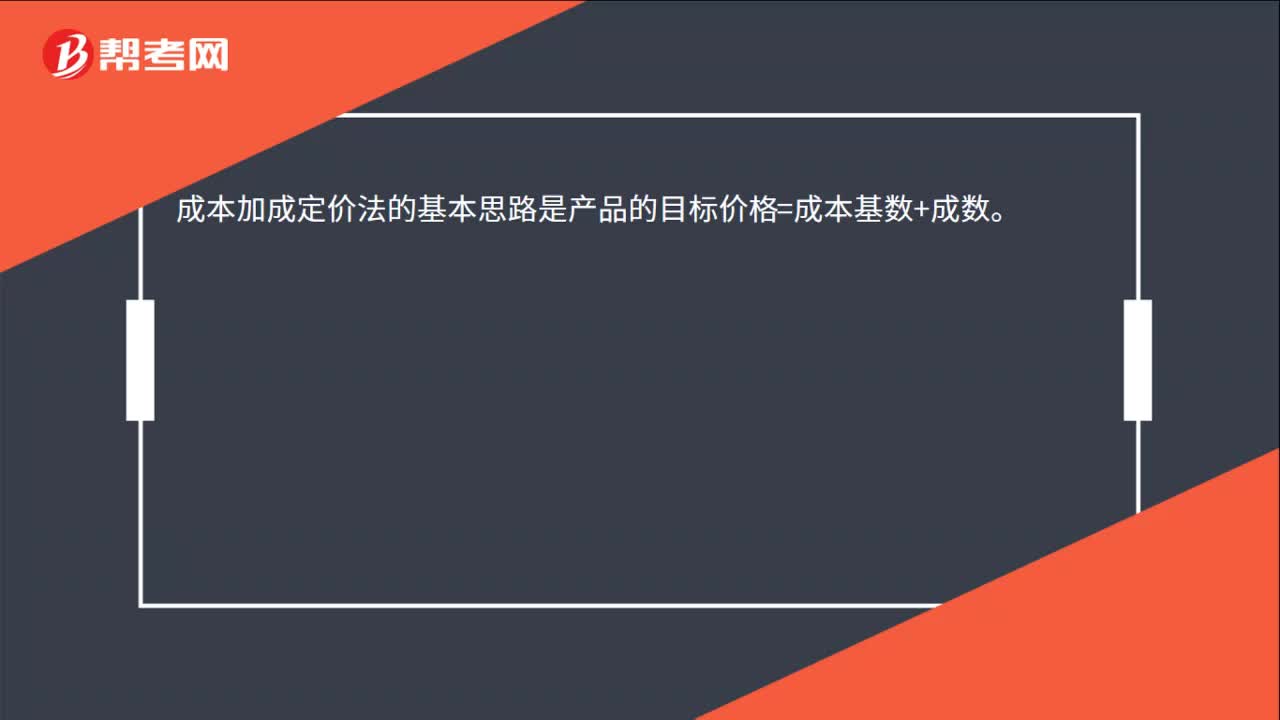

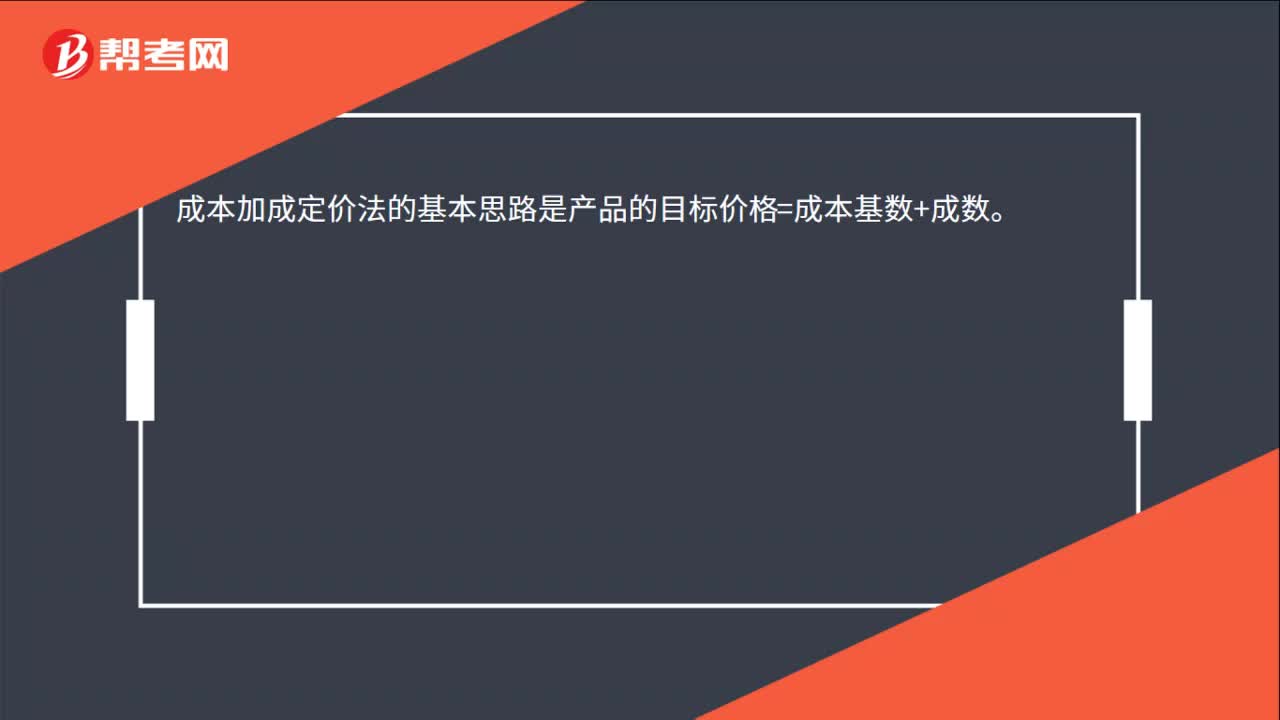

成本加成定價(jià)法的基本思路是什么?

經(jīng)濟(jì)增加值法的優(yōu)缺點(diǎn)是什么?

經(jīng)濟(jì)增加值法的核心是什么?

成本加成定價(jià)法的基本思路是什么?

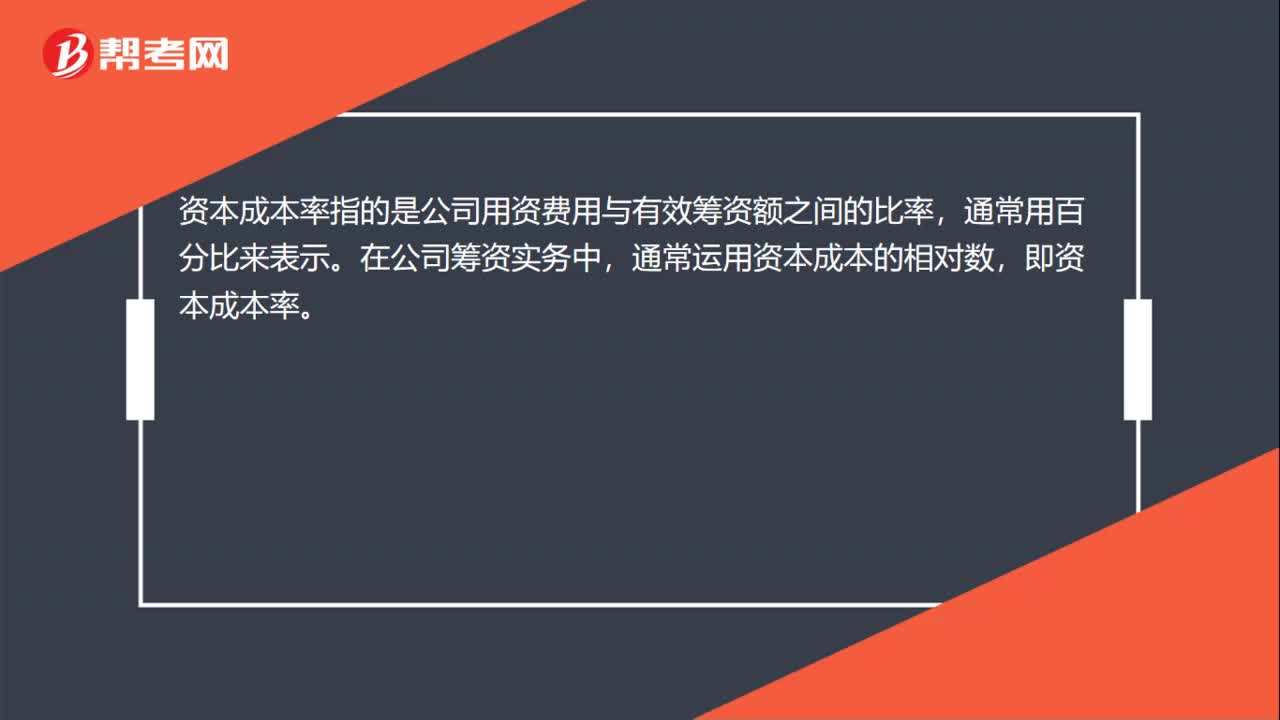

經(jīng)濟(jì)學(xué)中資本成本率是什么?

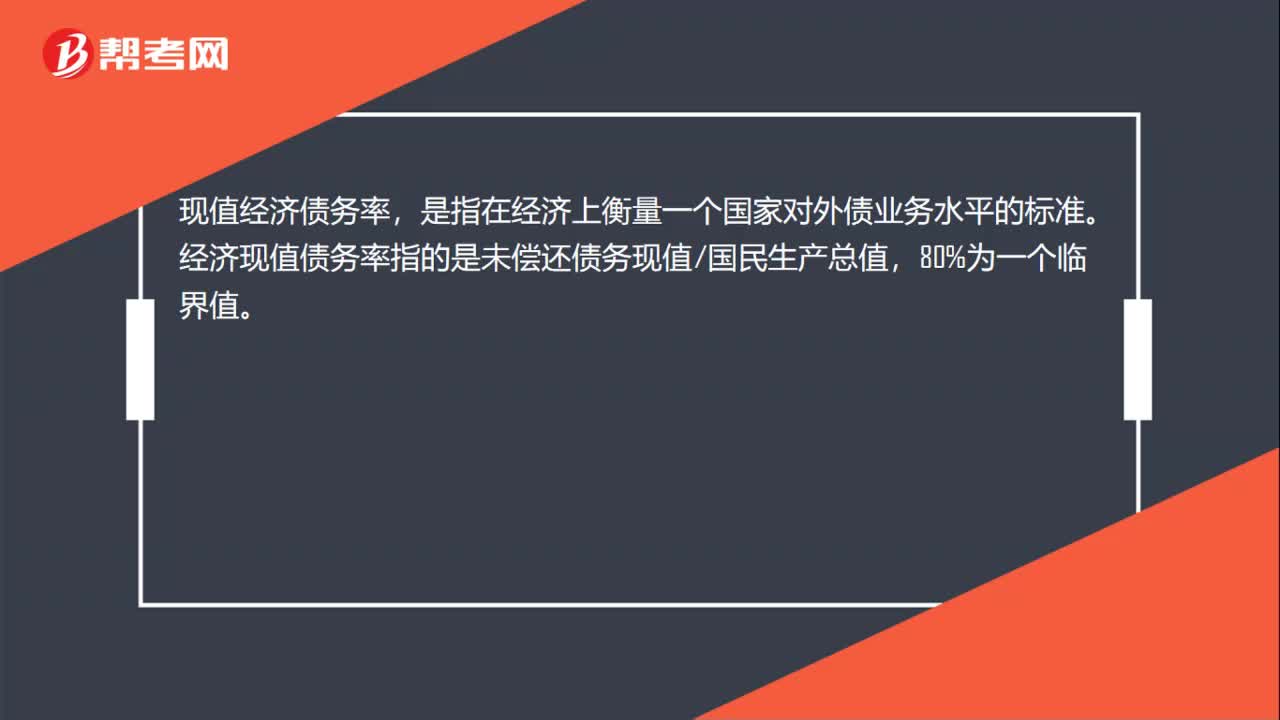

經(jīng)濟(jì)現(xiàn)值債務(wù)率是什么?

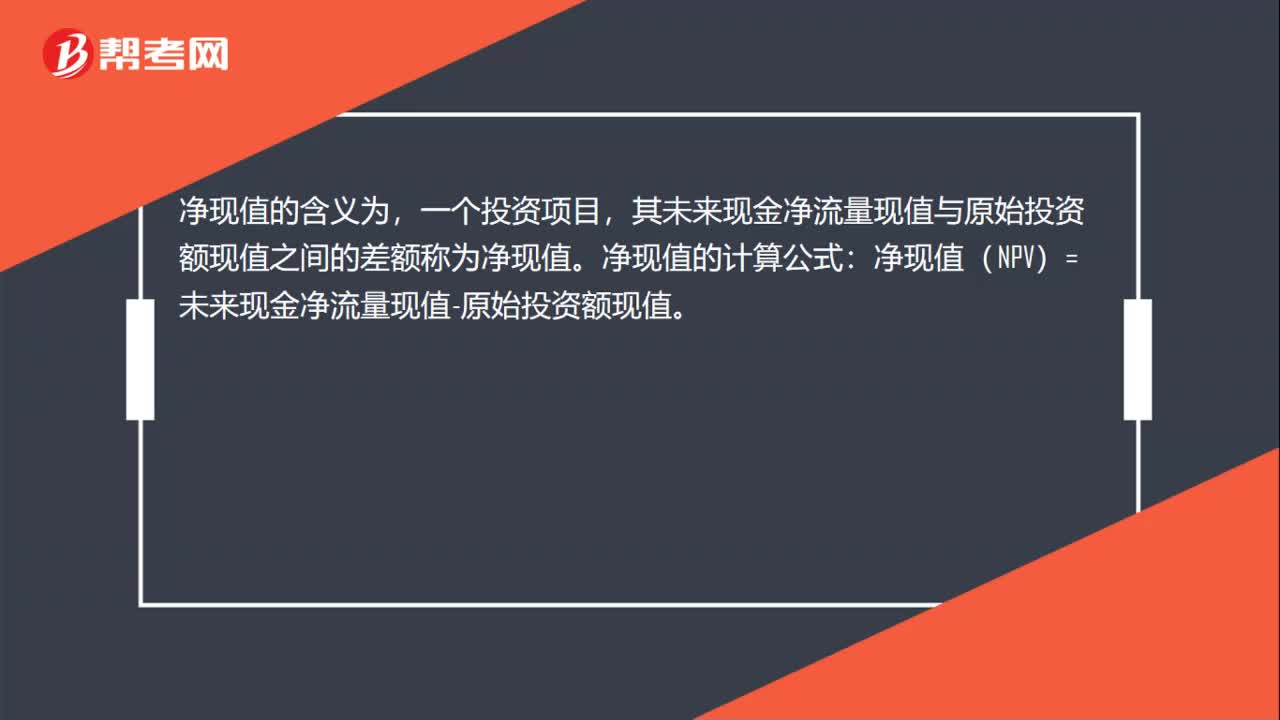

經(jīng)濟(jì)凈現(xiàn)值是什么意思?

05:59

05:59

經(jīng)濟(jì)增加值評(píng)價(jià)的優(yōu)點(diǎn)和缺點(diǎn)分別是什么?:經(jīng)濟(jì)增加值評(píng)價(jià)法是全面衡量企業(yè)生產(chǎn)經(jīng)營(yíng)真正盈利或創(chuàng)造價(jià)值的一個(gè)指標(biāo)或一種方法,經(jīng)濟(jì)增加值評(píng)價(jià)的優(yōu)點(diǎn):(1)經(jīng)濟(jì)增加值考慮了所有資本的成本,(2)經(jīng)濟(jì)增加值不僅僅是一種業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo),經(jīng)濟(jì)增加值的吸引力主要在于它把資本預(yù)算、業(yè)績(jī)?cè)u(píng)價(jià)和激勵(lì)報(bào)酬結(jié)合起來了。投資人也可以用經(jīng)濟(jì)增加值選擇最有前景的公司。經(jīng)濟(jì)增加值評(píng)價(jià)的缺點(diǎn):(1)EVA僅對(duì)企業(yè)當(dāng)期或未來1-3年價(jià)值創(chuàng)造情況進(jìn)行衡量和預(yù)判。

01:43

01:43

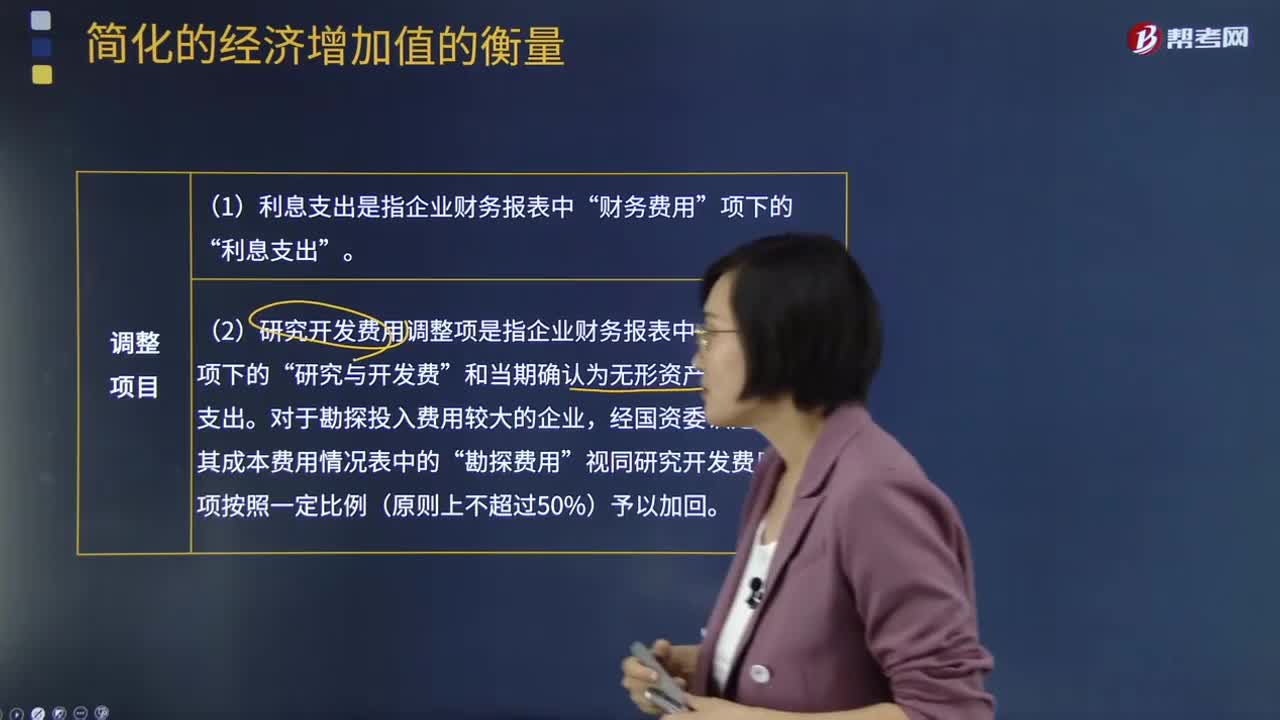

簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量會(huì)計(jì)調(diào)整項(xiàng)目說明是什么?:簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量會(huì)計(jì)調(diào)整項(xiàng)目說明是什么?簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營(yíng)業(yè)利潤(rùn)減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-資本成本=稅后凈營(yíng)業(yè)利潤(rùn)-調(diào)整后資本×平均資本成本率:會(huì)計(jì)調(diào)整項(xiàng)目說明“1.利息支出是指企業(yè)財(cái)務(wù)報(bào)表中”財(cái)務(wù)費(fèi)用“利息支出。2.研究開發(fā)費(fèi)用調(diào)整項(xiàng)是指企業(yè)財(cái)務(wù)報(bào)表中“和當(dāng)期確認(rèn)為無形資產(chǎn)的研究開發(fā)支出。對(duì)于勘探投入費(fèi)用較大的企業(yè)。

04:34

04:34

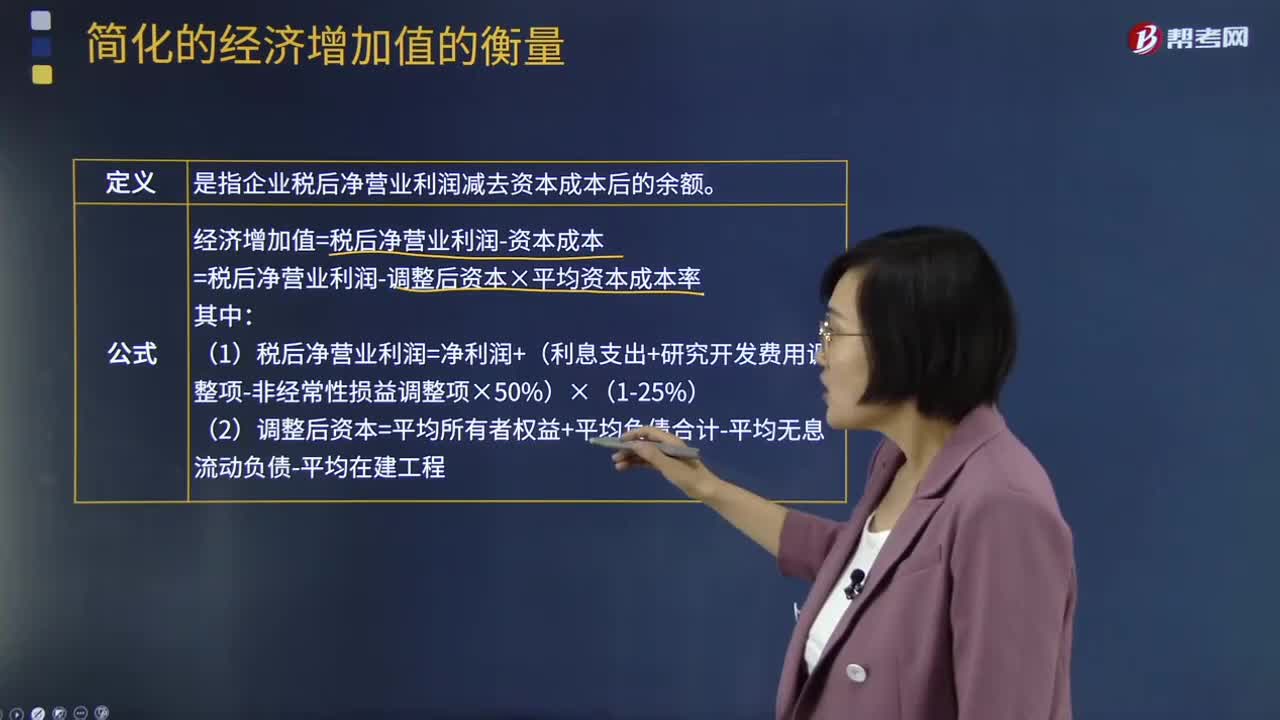

簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量的定義及公式是什么?:簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營(yíng)業(yè)利潤(rùn)減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-資本成本=稅后凈營(yíng)業(yè)利潤(rùn)-調(diào)整后資本×平均資本成本率。(1)稅后凈營(yíng)業(yè)利潤(rùn)=凈利潤(rùn)+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性稅前收益)×(1-25%):非經(jīng)常性稅前收益是指企業(yè)通過變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的稅前收益“(2)調(diào)整后資本=平均所有者權(quán)益+平均負(fù)債合計(jì)-平均無息流動(dòng)負(fù)債-平均在建工程”

02:08

02:08

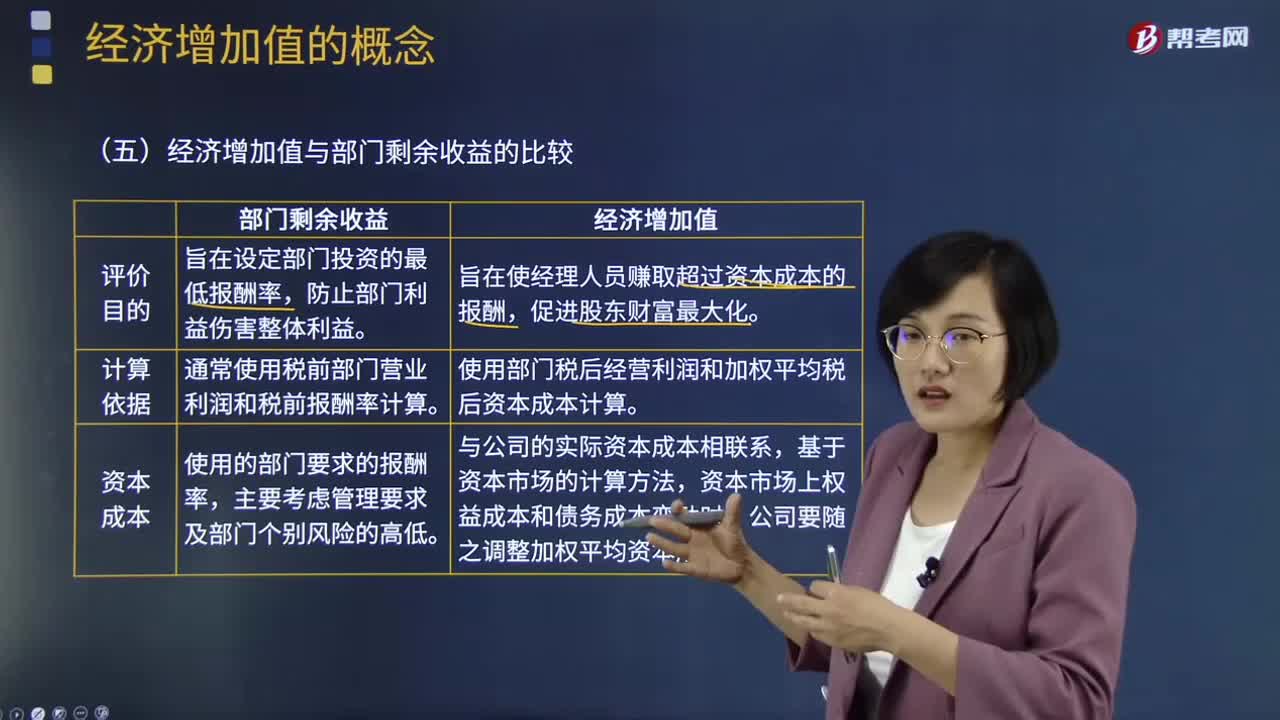

經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?:經(jīng)濟(jì)增加值與部門剩余收益有什么區(qū)別?部門剩余收益通常使用稅前部門營(yíng)業(yè)利潤(rùn)和稅前投資報(bào)酬率計(jì)算,而部門經(jīng)濟(jì)增加值使用部門稅后凈營(yíng)業(yè)利潤(rùn)和加權(quán)平均稅后資本成本計(jì)算。經(jīng)濟(jì)增加值比剩余收益可以更好地反應(yīng)部門盈利能力。經(jīng)濟(jì)增加值與部門剩余收益有三個(gè)方面的差異:部門剩余收益旨在設(shè)定部門投資的最低報(bào)酬率。經(jīng)濟(jì)增加值旨在使經(jīng)理人員賺取超過資本成本的報(bào)酬。部門剩余收益通常使用稅前部門營(yíng)業(yè)利潤(rùn)和稅前報(bào)酬率計(jì)算。

02:40

02:40

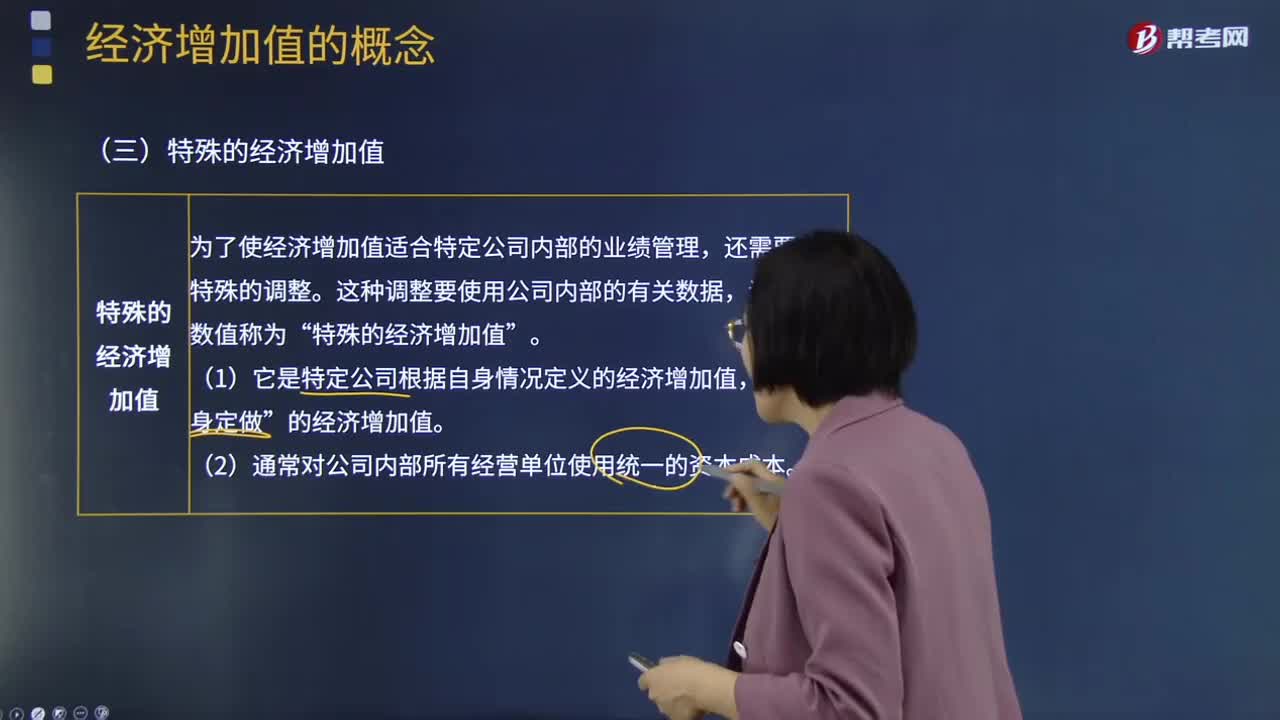

特殊經(jīng)濟(jì)增加值和真實(shí)經(jīng)濟(jì)增加值分別是什么?:特殊經(jīng)濟(jì)增加值和真實(shí)經(jīng)濟(jì)增加值分別是什么?為了使經(jīng)濟(jì)增加值適合特定公司內(nèi)部的業(yè)績(jī)管理,還需要進(jìn)行特殊的調(diào)整。這種調(diào)整要使用公司內(nèi)部的有關(guān)數(shù)據(jù),調(diào)整后的數(shù)值稱為“特殊的經(jīng)濟(jì)增加值”(1)它是特定公司根據(jù)自身情況定義的經(jīng)濟(jì)增加值。的經(jīng)濟(jì)增加值”(2)通常對(duì)公司內(nèi)部所有經(jīng)營(yíng)單位使用統(tǒng)一的資本成本。真實(shí)的經(jīng)濟(jì)增加值是指公司經(jīng)濟(jì)利潤(rùn)最正確和最準(zhǔn)確的度量指標(biāo)。(1)它要對(duì)會(huì)計(jì)數(shù)據(jù)做出所有必要的調(diào)整。

07:02

07:02

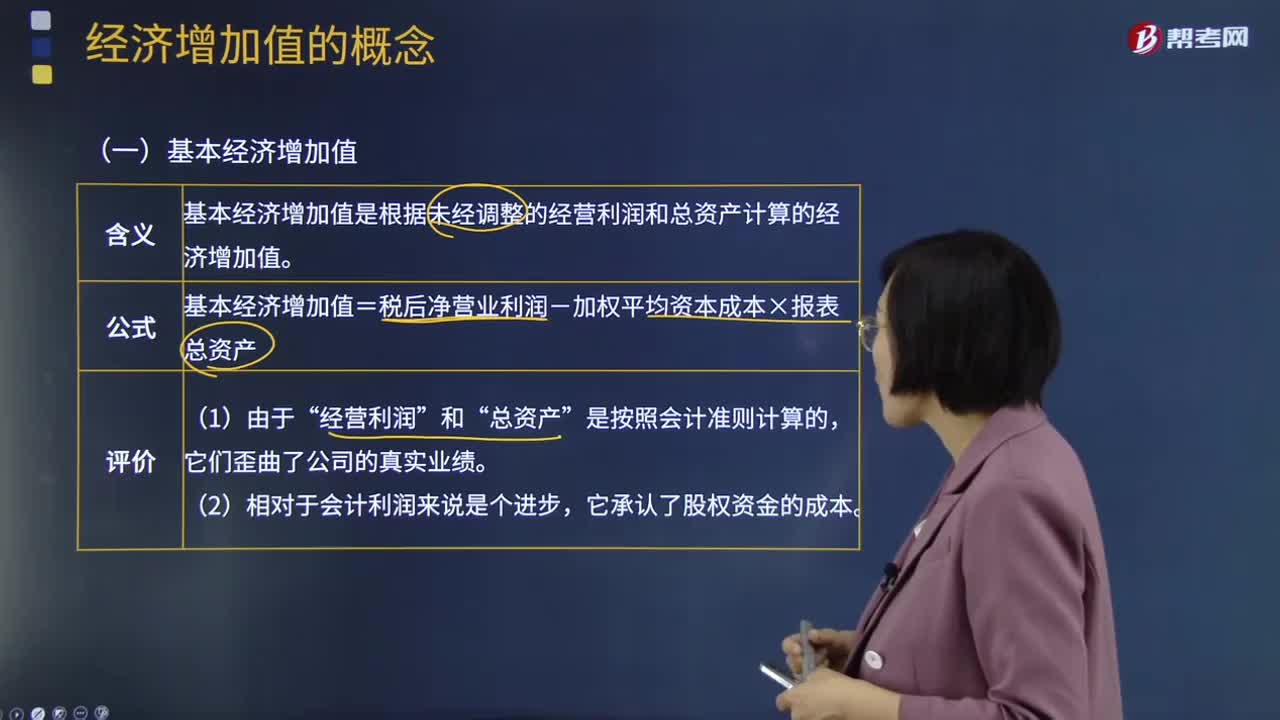

基本經(jīng)濟(jì)增加值和披露經(jīng)濟(jì)增加值分別指什么?:基本經(jīng)濟(jì)增加值是根據(jù)未經(jīng)調(diào)整的經(jīng)營(yíng)利潤(rùn)和總資產(chǎn)計(jì)算的經(jīng)濟(jì)增加值。基本經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-加權(quán)平均資本成本×報(bào)表總資產(chǎn)“披露的經(jīng)濟(jì)增加值是利用公開會(huì)計(jì)數(shù)據(jù)進(jìn)行十幾項(xiàng)標(biāo)準(zhǔn)的調(diào)整計(jì)算出來的。披露的經(jīng)濟(jì)增加值=調(diào)整后稅后凈營(yíng)業(yè)利潤(rùn)-加權(quán)平均資本成本×調(diào)整后的凈投資資本。【調(diào)整原則】所有對(duì)未來利潤(rùn)有貢獻(xiàn)的支出都是投資,會(huì)計(jì)作為費(fèi)用立即將其從利潤(rùn)中扣除。

02:50

02:50

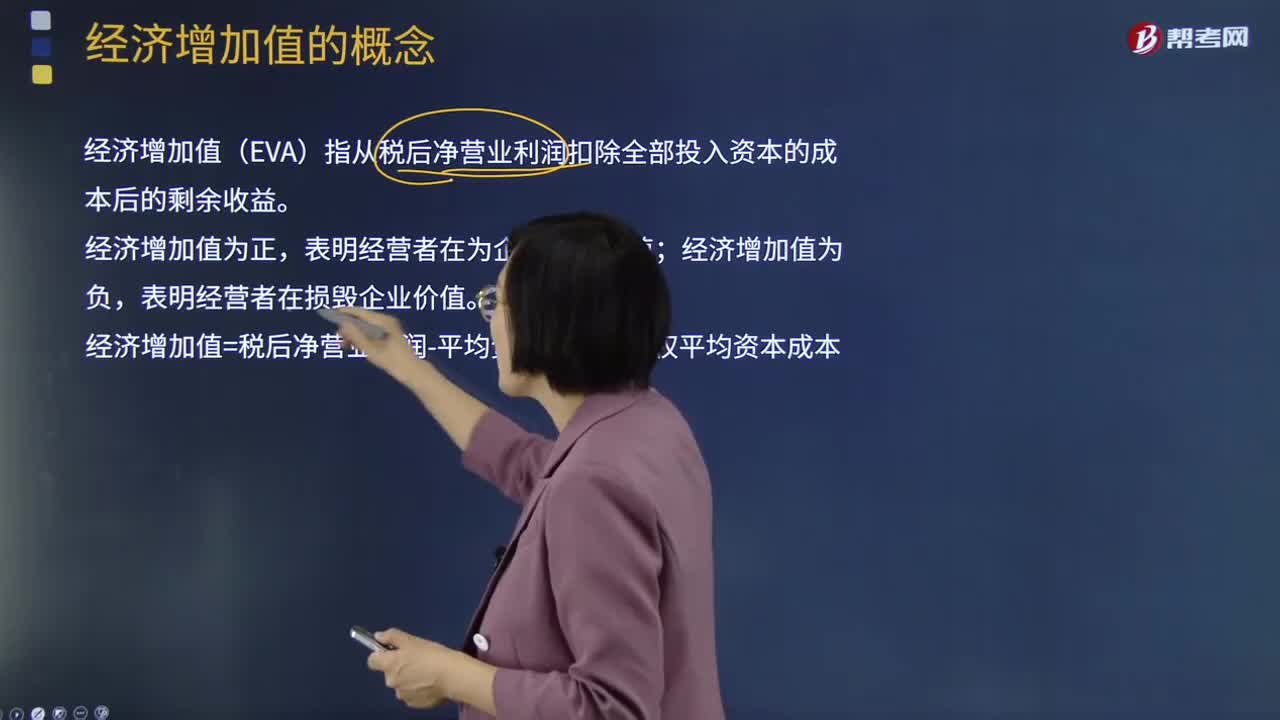

經(jīng)濟(jì)增加值與剩余價(jià)值的區(qū)別是什么?:經(jīng)濟(jì)增加值與剩余價(jià)值的區(qū)別是什么?經(jīng)濟(jì)增加值(EVA)指從稅后凈營(yíng)業(yè)利潤(rùn)扣除全部投入資本的成本后的剩余收益。經(jīng)濟(jì)增加值為正,表明經(jīng)營(yíng)者在為企業(yè)創(chuàng)造價(jià)值;經(jīng)濟(jì)增加值為負(fù),表明經(jīng)營(yíng)者在損毀企業(yè)價(jià)值。經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-平均資本占用×加權(quán)平均資本成本:與剩余收益的區(qū)別,包括稅后凈營(yíng)業(yè)利潤(rùn)和資本占用,(2)根據(jù)資本市場(chǎng)的機(jī)會(huì)成本計(jì)算資本成本。實(shí)現(xiàn)了與資本市場(chǎng)的銜接。

16:44

16:44

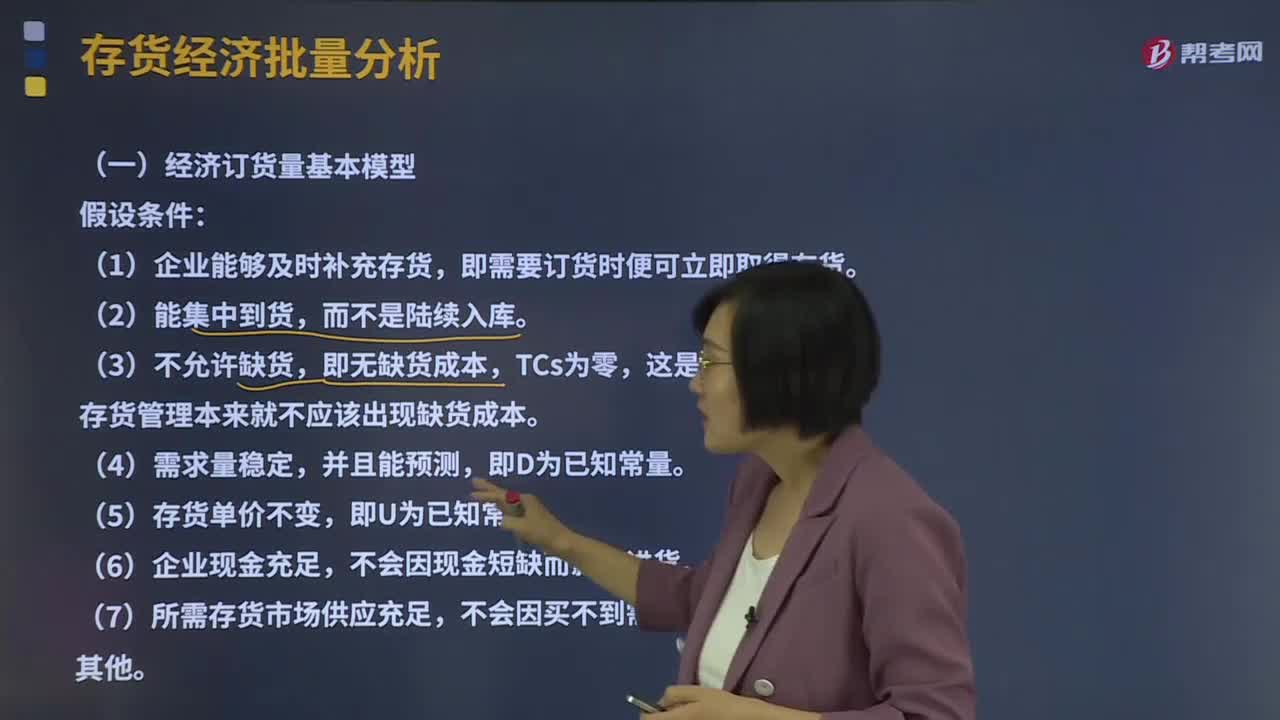

經(jīng)濟(jì)訂貨量基本模型是什么?:該模型適用于整批間隔進(jìn)貨、不允許缺貨的存儲(chǔ)問題,這是因?yàn)榱己玫拇尕浌芾肀緛砭筒粦?yīng)該出現(xiàn)缺貨成本。存貨總成本=取得成本+儲(chǔ)存成本+缺貨成本(不存在):=購(gòu)置成本(無關(guān))+固定訂貨成本(無關(guān))+變動(dòng)訂貨成本+固定儲(chǔ)存成本(無關(guān))+變動(dòng)儲(chǔ)存成本:存貨相關(guān)總成本=變動(dòng)訂貨成本+變動(dòng)儲(chǔ)存成本=DQ×K+Q2×;KC為單位存貨的年儲(chǔ)存成本,訂貨周期及經(jīng)濟(jì)訂貨量占用資金。

12:46

12:46

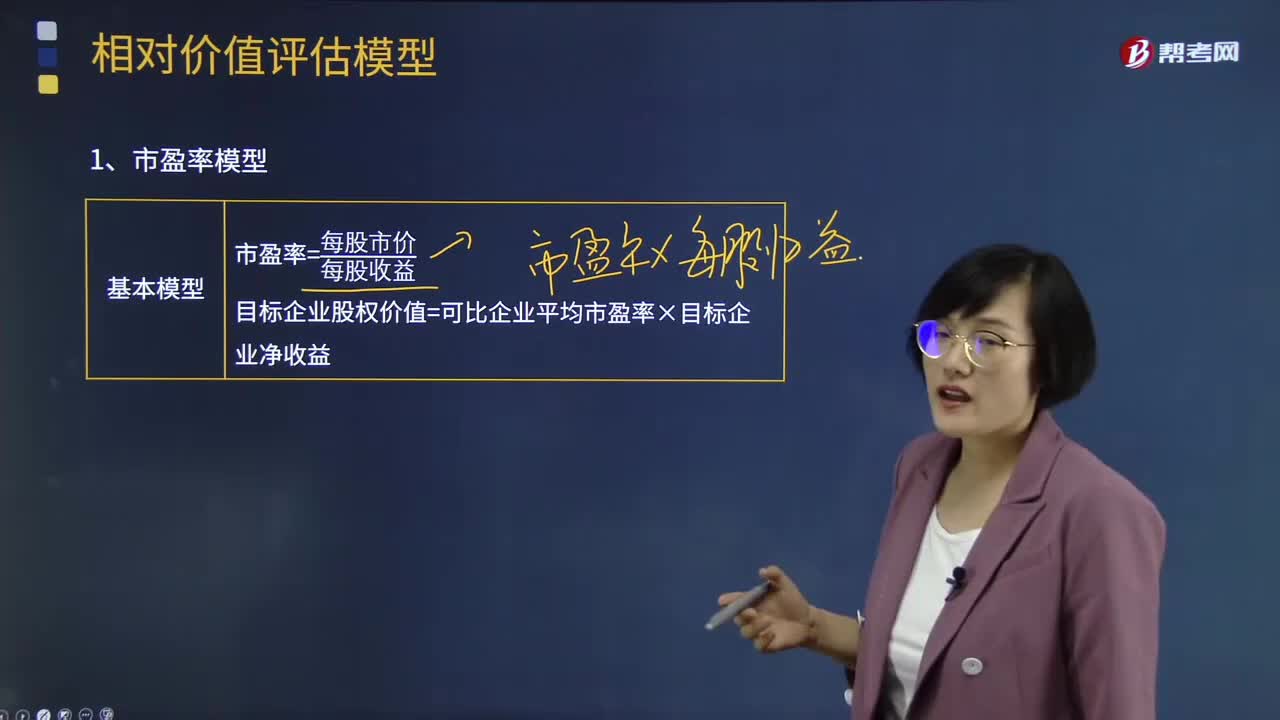

相對(duì)價(jià)值法基本原理的市盈率模型是什么?:實(shí)踐中被用作計(jì)算企業(yè)相對(duì)價(jià)值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標(biāo)企業(yè)股權(quán)價(jià)值=可比企業(yè)平均市盈率×目標(biāo)企業(yè)凈收益:(3)市盈率涵蓋了風(fēng)險(xiǎn)、增長(zhǎng)率、股利支付率的影響:?jiǎn)栐撈髽I(yè)的本期凈利市盈率和預(yù)期凈利市盈率各是多少,根據(jù)甲企業(yè)的預(yù)期凈利市盈率對(duì)乙企業(yè)估價(jià):甲企業(yè)股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

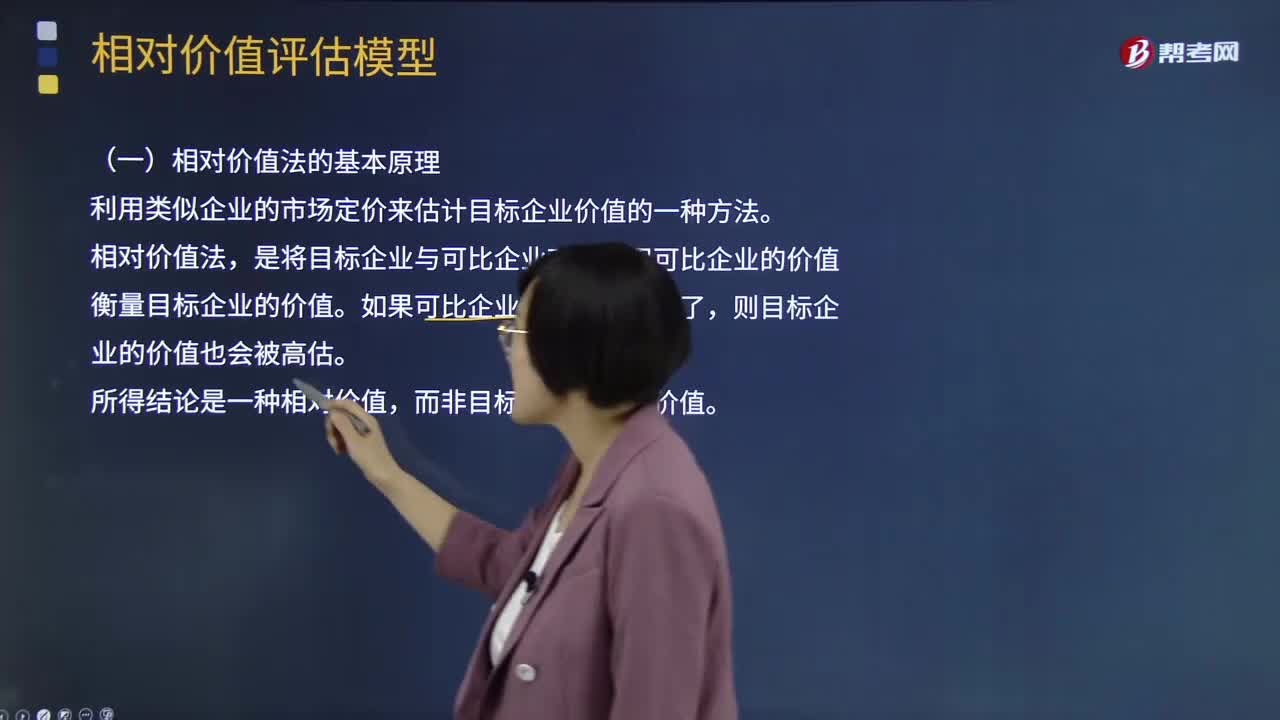

01:08

01:08

相對(duì)價(jià)值法的基本原理是什么?:它是利用類似企業(yè)的市場(chǎng)價(jià)來確定目標(biāo)企業(yè)價(jià)值的一種評(píng)估方法。這種方法是假設(shè)存在一個(gè)支配企業(yè)市場(chǎng)價(jià)值的主要變量,而市場(chǎng)價(jià)值與該變量的比值對(duì)各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標(biāo)企業(yè)的市場(chǎng)價(jià)值,最后確定被評(píng)估企業(yè)的市場(chǎng)價(jià)值。實(shí)踐中被用作計(jì)算企業(yè)相對(duì)價(jià)值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,相對(duì)價(jià)值法的基本原理是利用類似企業(yè)的市場(chǎng)定價(jià)來估計(jì)目標(biāo)企業(yè)價(jià)值的一種方法。

01:50

01:50

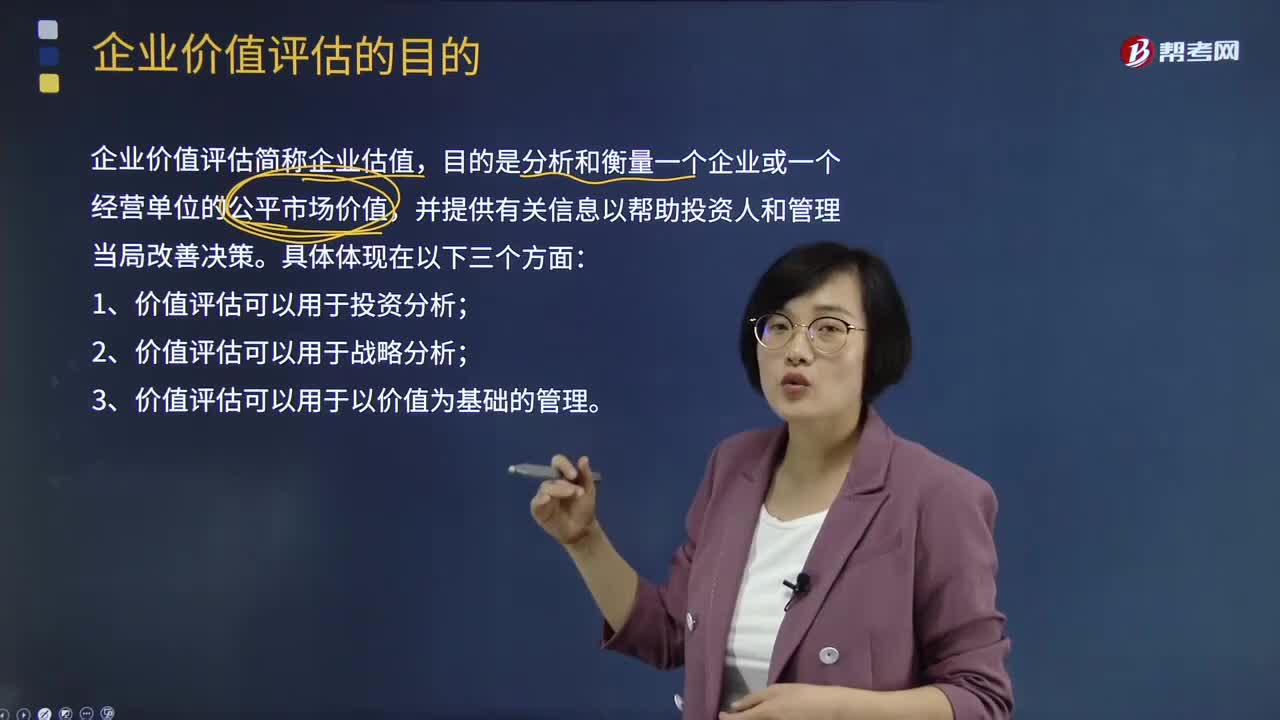

企業(yè)價(jià)值評(píng)估的目的是什么?:企業(yè)價(jià)值評(píng)估的目的是什么?企業(yè)價(jià)值評(píng)估是指資產(chǎn)評(píng)估師依據(jù)相關(guān)法律、法規(guī)和資產(chǎn)評(píng)估準(zhǔn)則,對(duì)評(píng)估基準(zhǔn)日特定目的下企業(yè)整體價(jià)值、股東全部權(quán)益價(jià)值或者股東部分權(quán)益價(jià)值等進(jìn)行分析、估算并發(fā)表專業(yè)意見的行為和過程。企業(yè)價(jià)值評(píng)估簡(jiǎn)稱企業(yè)估值,目的是分析和衡量一個(gè)企業(yè)或一個(gè)經(jīng)營(yíng)單位的公平市場(chǎng)價(jià)值,并提供有關(guān)信息以幫助投資人和管理當(dāng)局改善決策。1、價(jià)值評(píng)估可以用于投資分析;2、價(jià)值評(píng)估可以用于戰(zhàn)略分析;

02:34

02:34

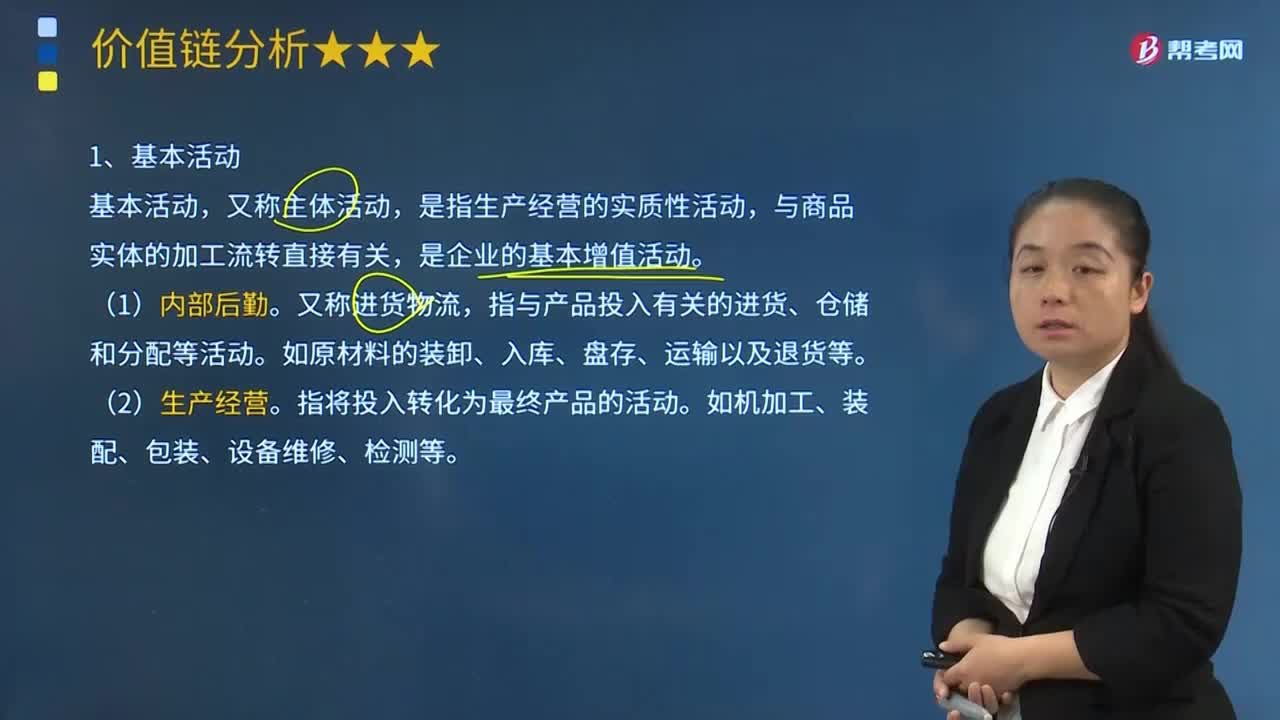

價(jià)值鏈的基本活動(dòng)指的是什么?:價(jià)值鏈的基本活動(dòng)指的是什么?波特所指的價(jià)值鏈主要是指針對(duì)垂直一體化公司的,這與后來出現(xiàn)的全球價(jià)值鏈(global value chain)概念有一定的共通之處。與商品實(shí)體的加工流轉(zhuǎn)直接有關(guān),是企業(yè)的基本增值活動(dòng)。指與產(chǎn)品投入有關(guān)的進(jìn)貨、倉(cāng)儲(chǔ)和分配等活動(dòng)。如原材料的裝卸、入庫(kù)、盤存、運(yùn)輸以及退貨等。指將投入轉(zhuǎn)化為最終產(chǎn)品的活動(dòng)。指與產(chǎn)品的庫(kù)存、分送給購(gòu)買者相關(guān)的活動(dòng)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日