下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:56

01:56與人的生老病死相關(guān)的項目免征增值稅有哪些?:與人的生老病死相關(guān)的項目免征增值稅有哪些?是指國家運用稅收政策在稅收法律、行政法規(guī)中規(guī)定對某一部分特定企業(yè)和課稅對象給予減輕或免除稅收負擔的一種措施。稅法規(guī)定的企業(yè)所得稅的稅收優(yōu)惠方式包括免稅、減稅、加計扣除、加速折舊、減計收入、稅額抵免等。并不是不尊重殘疾人)死有關(guān)的服務免征增值稅;2、養(yǎng)老機構(gòu)提供的養(yǎng)老服務;3、殘疾人福利機構(gòu)提供的育養(yǎng)服務;4、婚姻介紹服務;5、殯葬服務;

05:14

05:1419、18年新增的項目免征增值稅有哪些?:19、18年新增的項目免征增值稅有哪些?下列19、18年新增的項目免征增值稅(老師總結(jié)如下)需要重點關(guān)注:對新疆國際大巴扎物業(yè)服務有限公司和新疆國際大巴扎文化旅游產(chǎn)業(yè)有限公司從事與新疆國際大巴扎項目有關(guān)的營改增應稅行為取得的收入,免征圖書批發(fā)、零售環(huán)節(jié)增值稅。以及縣級及以上黨政部門和科協(xié)開展科普活動的門票收入免征增值稅。

08:44

08:44《增值稅暫行條例》規(guī)定的免稅項目有哪些?:《增值稅暫行條例》規(guī)定的免稅項目有哪些?《增值稅暫行條例》規(guī)定的免稅項目有農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品;(一)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品:2、對單位和個人銷售的外購農(nóng)產(chǎn)品,以及單位和個人外購農(nóng)產(chǎn)品生產(chǎn)、加工后銷售的仍屬于規(guī)定范圍的農(nóng)業(yè)產(chǎn)品,(四)直接用于科學研究、科學試驗和教學的進口儀器、設備,(五)外國政府、國際組織無償援助的進口物資和設備。(六)由殘疾人的組織直接進口供殘疾人專用的物品。

05:59

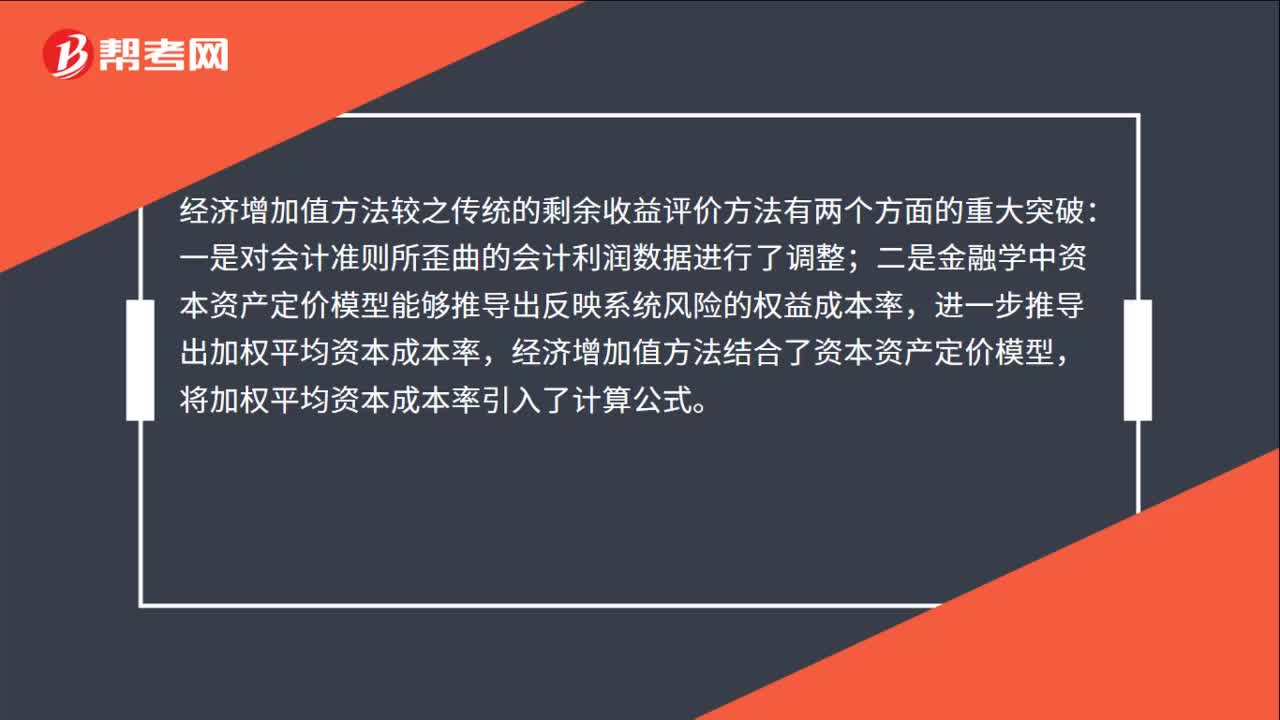

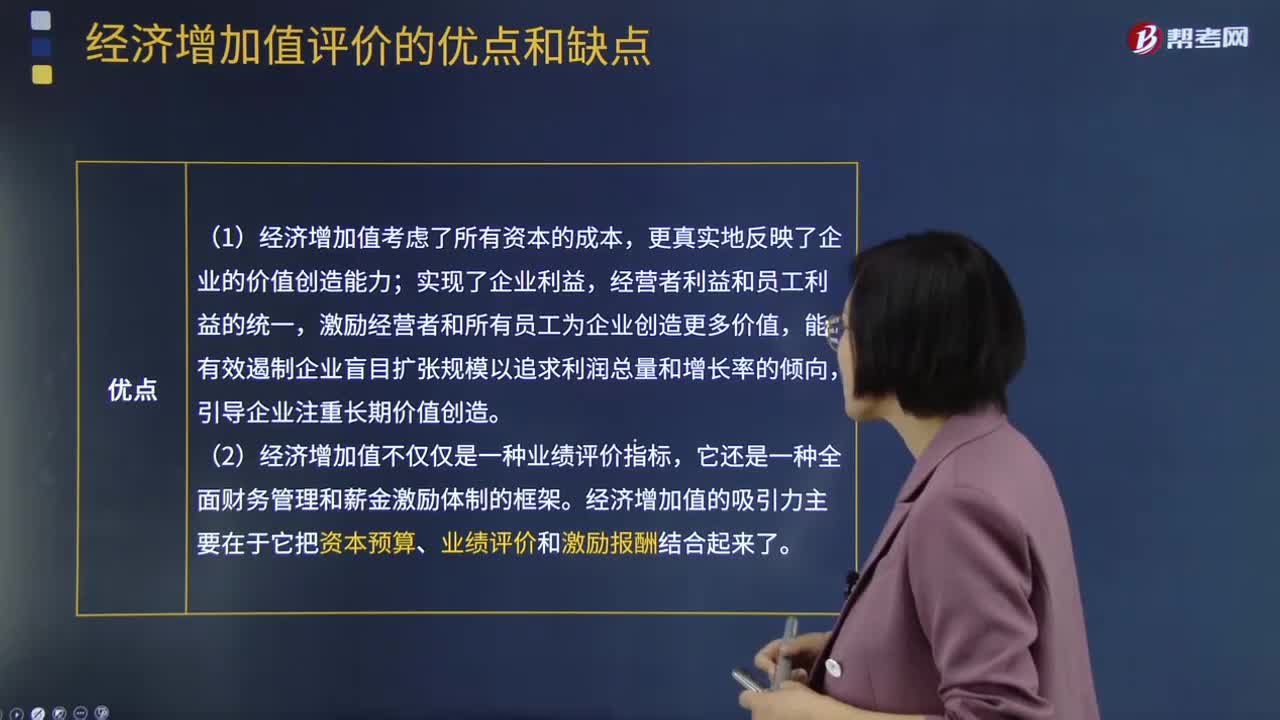

05:59經(jīng)濟增加值評價的優(yōu)點和缺點分別是什么?:經(jīng)濟增加值評價法是全面衡量企業(yè)生產(chǎn)經(jīng)營真正盈利或創(chuàng)造價值的一個指標或一種方法,經(jīng)濟增加值評價的優(yōu)點:(1)經(jīng)濟增加值考慮了所有資本的成本,(2)經(jīng)濟增加值不僅僅是一種業(yè)績評價指標,經(jīng)濟增加值的吸引力主要在于它把資本預算、業(yè)績評價和激勵報酬結(jié)合起來了。投資人也可以用經(jīng)濟增加值選擇最有前景的公司。經(jīng)濟增加值評價的缺點:(1)EVA僅對企業(yè)當期或未來1-3年價值創(chuàng)造情況進行衡量和預判。

01:43

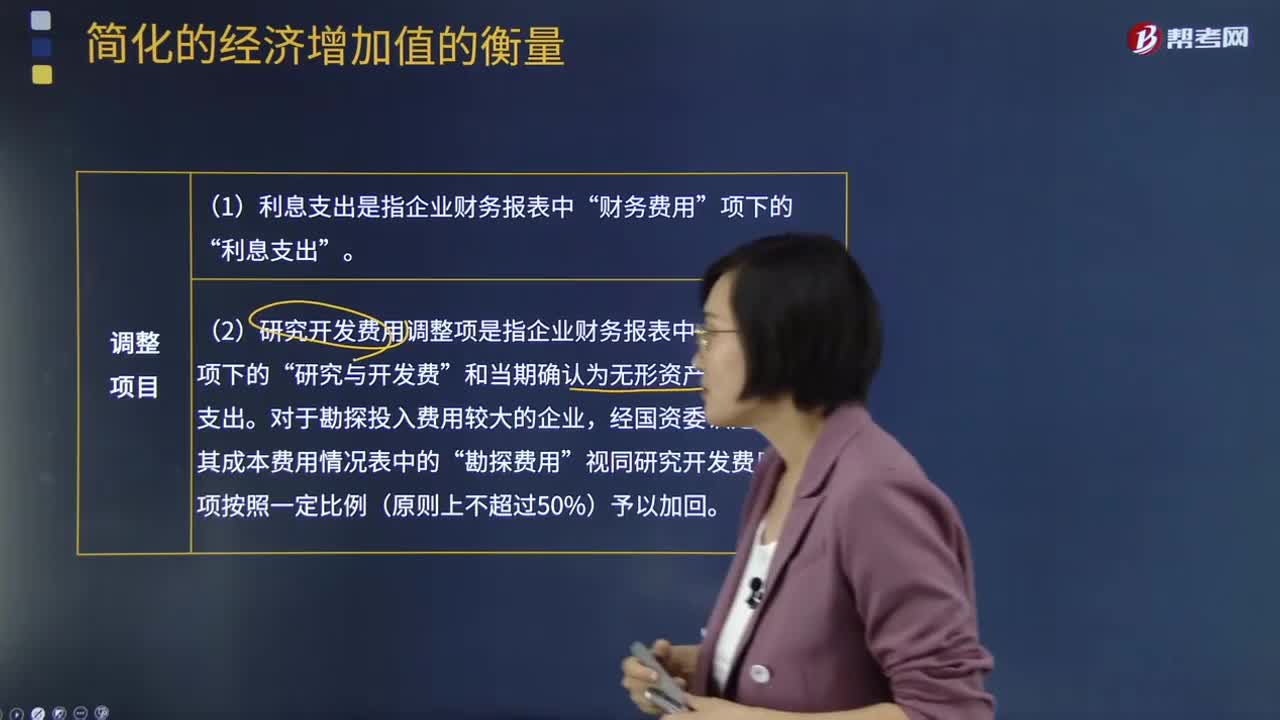

01:43簡化的經(jīng)濟增加值的衡量會計調(diào)整項目說明是什么?:簡化的經(jīng)濟增加值的衡量會計調(diào)整項目說明是什么?簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:會計調(diào)整項目說明“1.利息支出是指企業(yè)財務報表中”財務費用“利息支出。2.研究開發(fā)費用調(diào)整項是指企業(yè)財務報表中“和當期確認為無形資產(chǎn)的研究開發(fā)支出。對于勘探投入費用較大的企業(yè)。

04:34

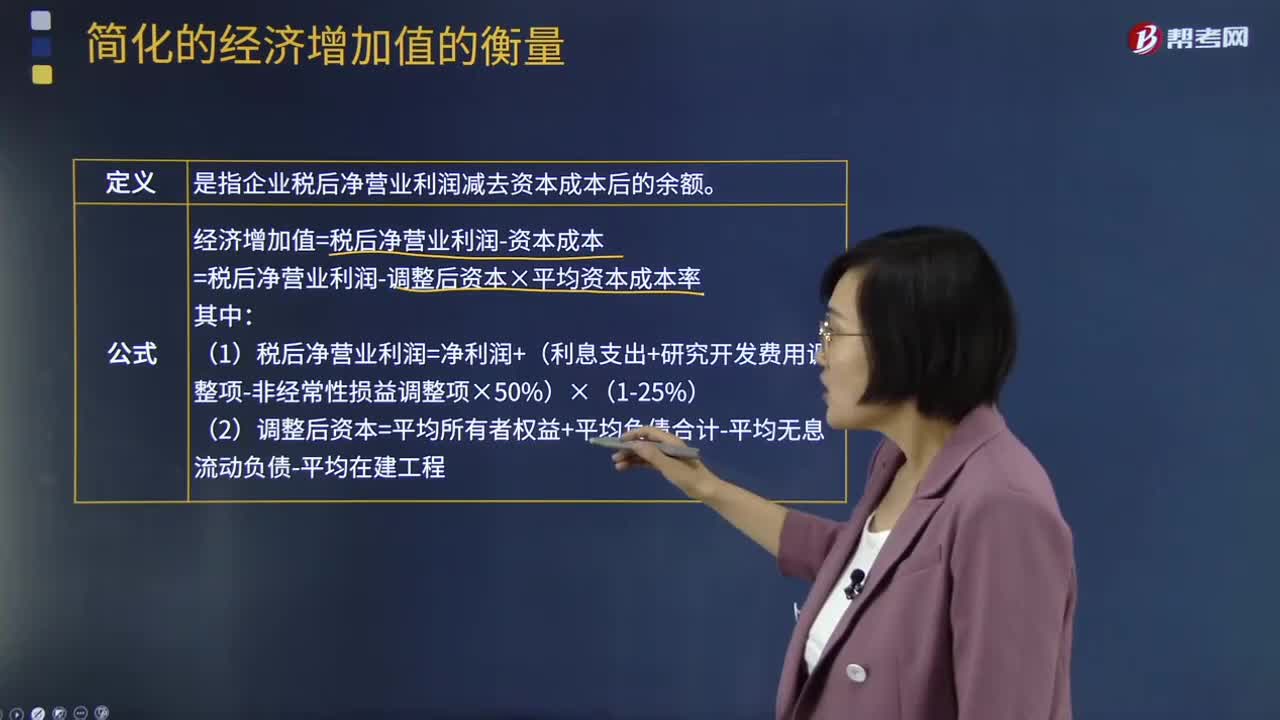

04:34簡化的經(jīng)濟增加值的衡量的定義及公式是什么?:簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率。(1)稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項-非經(jīng)常性稅前收益)×(1-25%):非經(jīng)常性稅前收益是指企業(yè)通過變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的稅前收益“(2)調(diào)整后資本=平均所有者權(quán)益+平均負債合計-平均無息流動負債-平均在建工程”

02:08

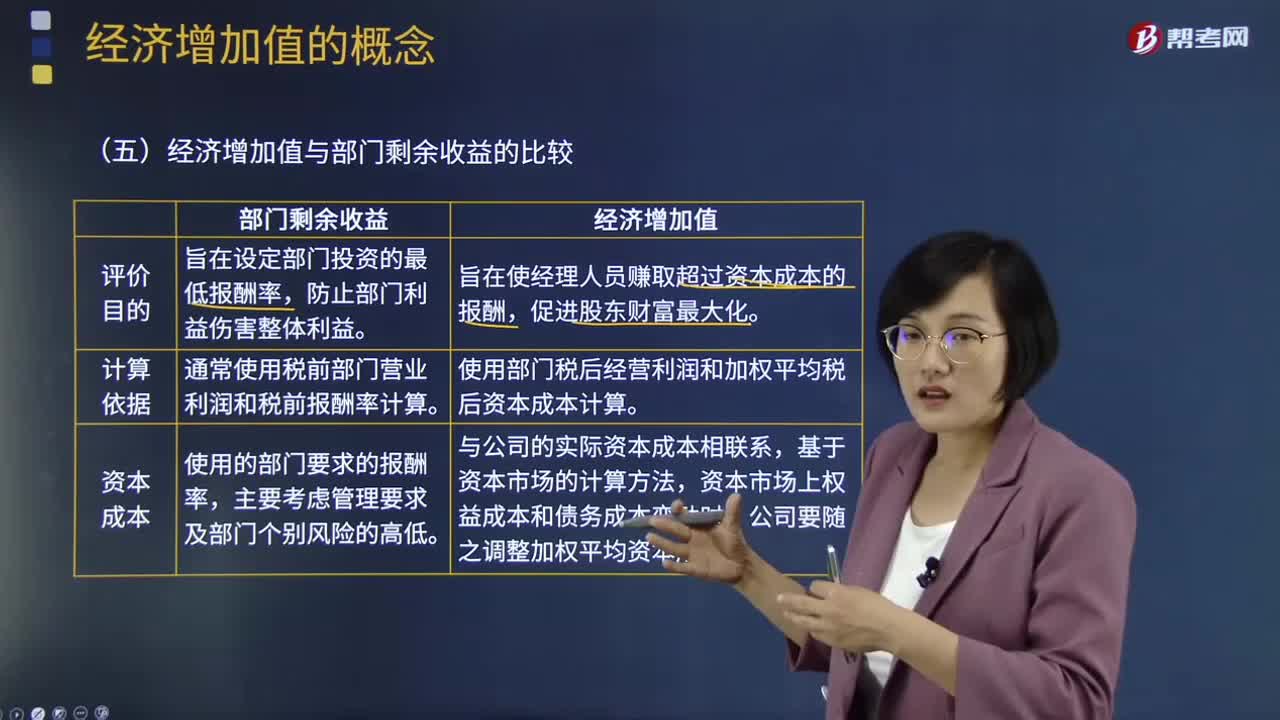

02:08經(jīng)濟增加值與部門剩余收益有什么區(qū)別?:經(jīng)濟增加值與部門剩余收益有什么區(qū)別?部門剩余收益通常使用稅前部門營業(yè)利潤和稅前投資報酬率計算,而部門經(jīng)濟增加值使用部門稅后凈營業(yè)利潤和加權(quán)平均稅后資本成本計算。經(jīng)濟增加值比剩余收益可以更好地反應部門盈利能力。經(jīng)濟增加值與部門剩余收益有三個方面的差異:部門剩余收益旨在設定部門投資的最低報酬率。經(jīng)濟增加值旨在使經(jīng)理人員賺取超過資本成本的報酬。部門剩余收益通常使用稅前部門營業(yè)利潤和稅前報酬率計算。

02:40

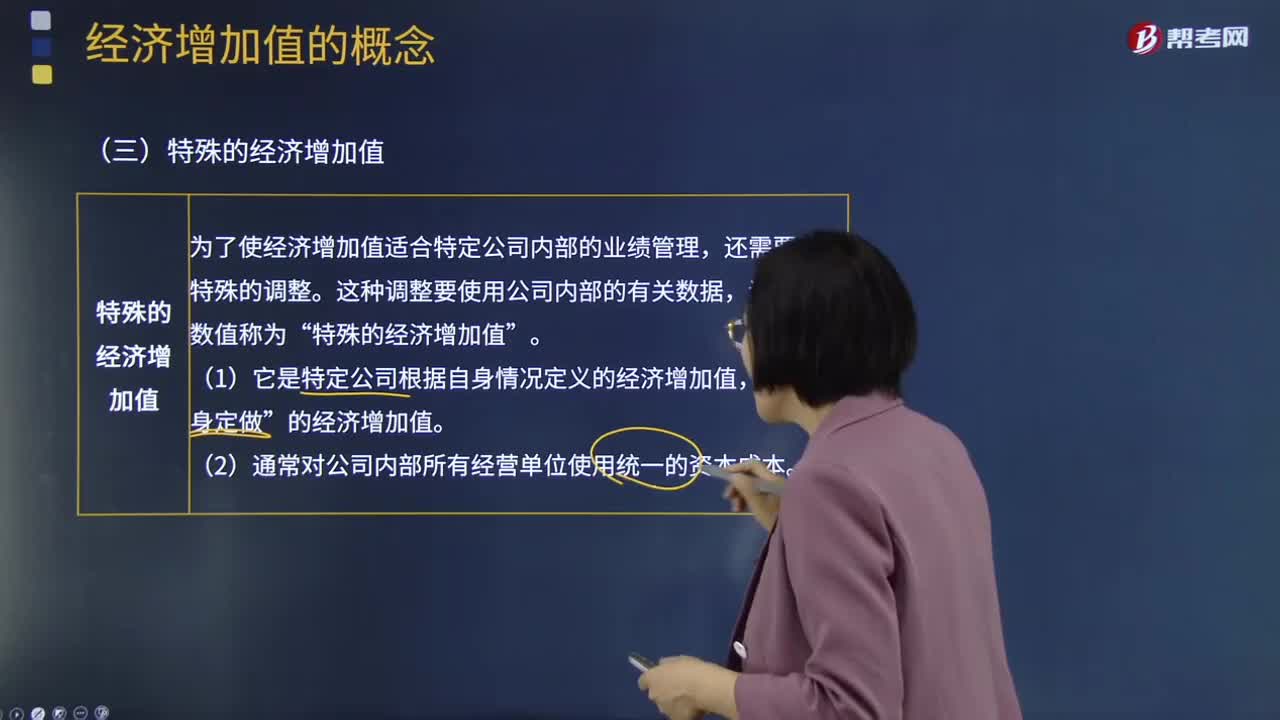

02:40特殊經(jīng)濟增加值和真實經(jīng)濟增加值分別是什么?:特殊經(jīng)濟增加值和真實經(jīng)濟增加值分別是什么?為了使經(jīng)濟增加值適合特定公司內(nèi)部的業(yè)績管理,還需要進行特殊的調(diào)整。這種調(diào)整要使用公司內(nèi)部的有關(guān)數(shù)據(jù),調(diào)整后的數(shù)值稱為“特殊的經(jīng)濟增加值”(1)它是特定公司根據(jù)自身情況定義的經(jīng)濟增加值。的經(jīng)濟增加值”(2)通常對公司內(nèi)部所有經(jīng)營單位使用統(tǒng)一的資本成本。真實的經(jīng)濟增加值是指公司經(jīng)濟利潤最正確和最準確的度量指標。(1)它要對會計數(shù)據(jù)做出所有必要的調(diào)整。

07:02

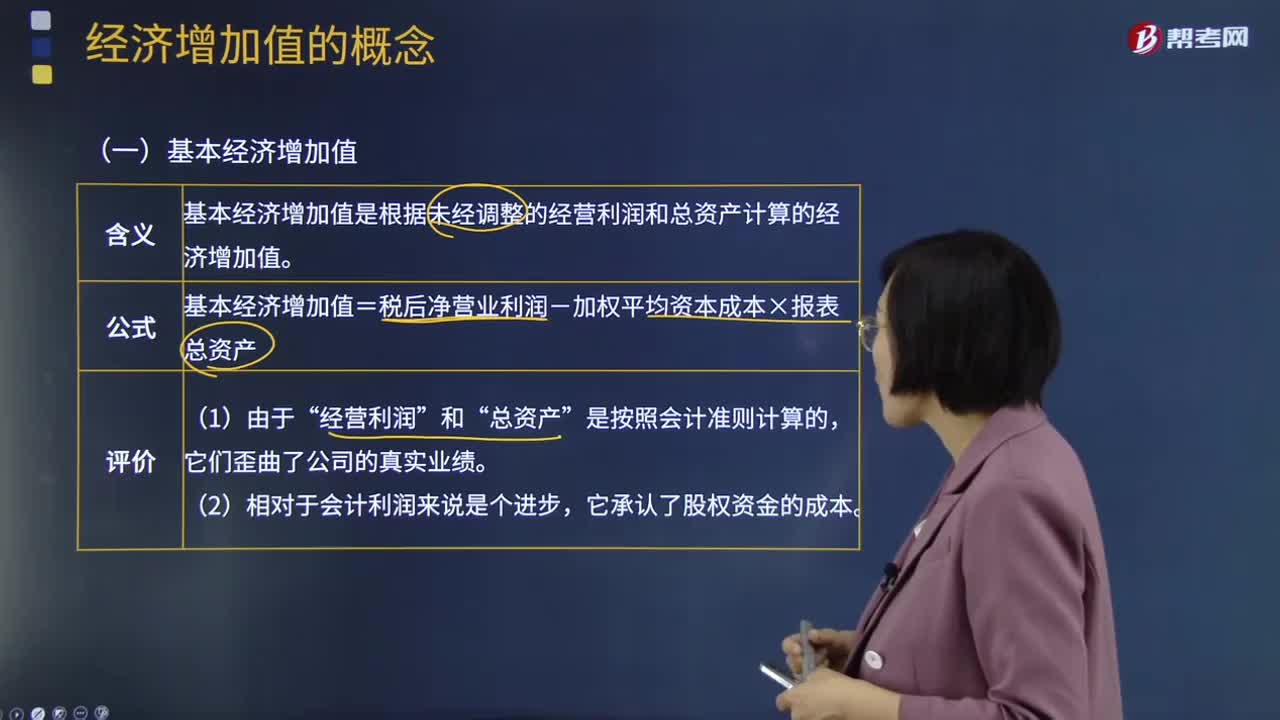

07:02基本經(jīng)濟增加值和披露經(jīng)濟增加值分別指什么?:基本經(jīng)濟增加值是根據(jù)未經(jīng)調(diào)整的經(jīng)營利潤和總資產(chǎn)計算的經(jīng)濟增加值。基本經(jīng)濟增加值=稅后凈營業(yè)利潤-加權(quán)平均資本成本×報表總資產(chǎn)“披露的經(jīng)濟增加值是利用公開會計數(shù)據(jù)進行十幾項標準的調(diào)整計算出來的。披露的經(jīng)濟增加值=調(diào)整后稅后凈營業(yè)利潤-加權(quán)平均資本成本×調(diào)整后的凈投資資本。【調(diào)整原則】所有對未來利潤有貢獻的支出都是投資,會計作為費用立即將其從利潤中扣除。

02:50

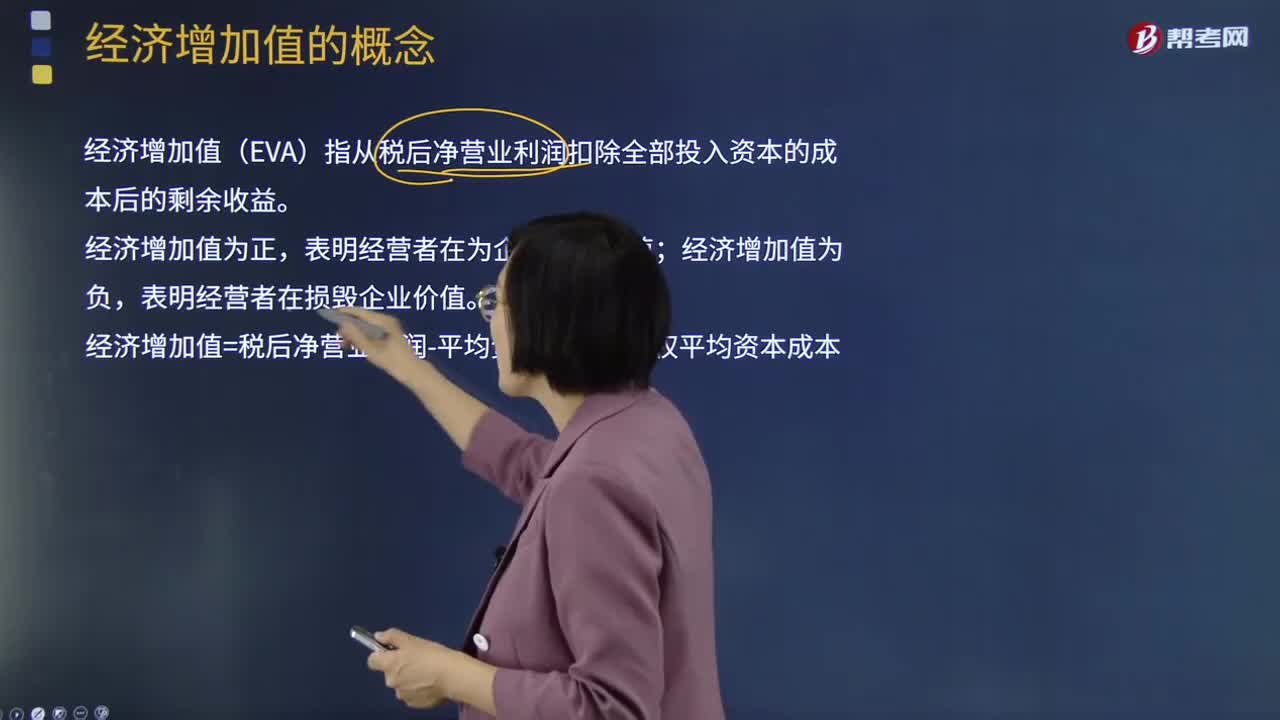

02:50經(jīng)濟增加值與剩余價值的區(qū)別是什么?:經(jīng)濟增加值與剩余價值的區(qū)別是什么?經(jīng)濟增加值(EVA)指從稅后凈營業(yè)利潤扣除全部投入資本的成本后的剩余收益。經(jīng)濟增加值為正,表明經(jīng)營者在為企業(yè)創(chuàng)造價值;經(jīng)濟增加值為負,表明經(jīng)營者在損毀企業(yè)價值。經(jīng)濟增加值=稅后凈營業(yè)利潤-平均資本占用×加權(quán)平均資本成本:與剩余收益的區(qū)別,包括稅后凈營業(yè)利潤和資本占用,(2)根據(jù)資本市場的機會成本計算資本成本。實現(xiàn)了與資本市場的銜接。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應照章征收增值稅,專管機關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應征增值稅的貨物。應照章征收增值稅,按照航空運輸服務征收增值稅,不屬于增值稅應稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

02:31

02:31什么是市場經(jīng)濟的法律調(diào)整與經(jīng)濟法律制度?:什么是市場經(jīng)濟的法律調(diào)整與經(jīng)濟法律制度?民商法和經(jīng)濟法是調(diào)整經(jīng)濟關(guān)系的主要法律部門,行政法、刑法等其他法律部門也對經(jīng)濟發(fā)展有重要的調(diào)整作用。一、市場經(jīng)濟條件下經(jīng)濟法律制度體系的基本理念與邏輯,形成調(diào)整經(jīng)濟關(guān)系、維護市場秩序的經(jīng)濟法律制度體系,市場運行的內(nèi)在規(guī)律決定了經(jīng)濟法律制度體系中不同法律部門 和制度之間的角色分工。進而形成對經(jīng)濟關(guān)系綜合調(diào)整的制度邏輯。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日