下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:54

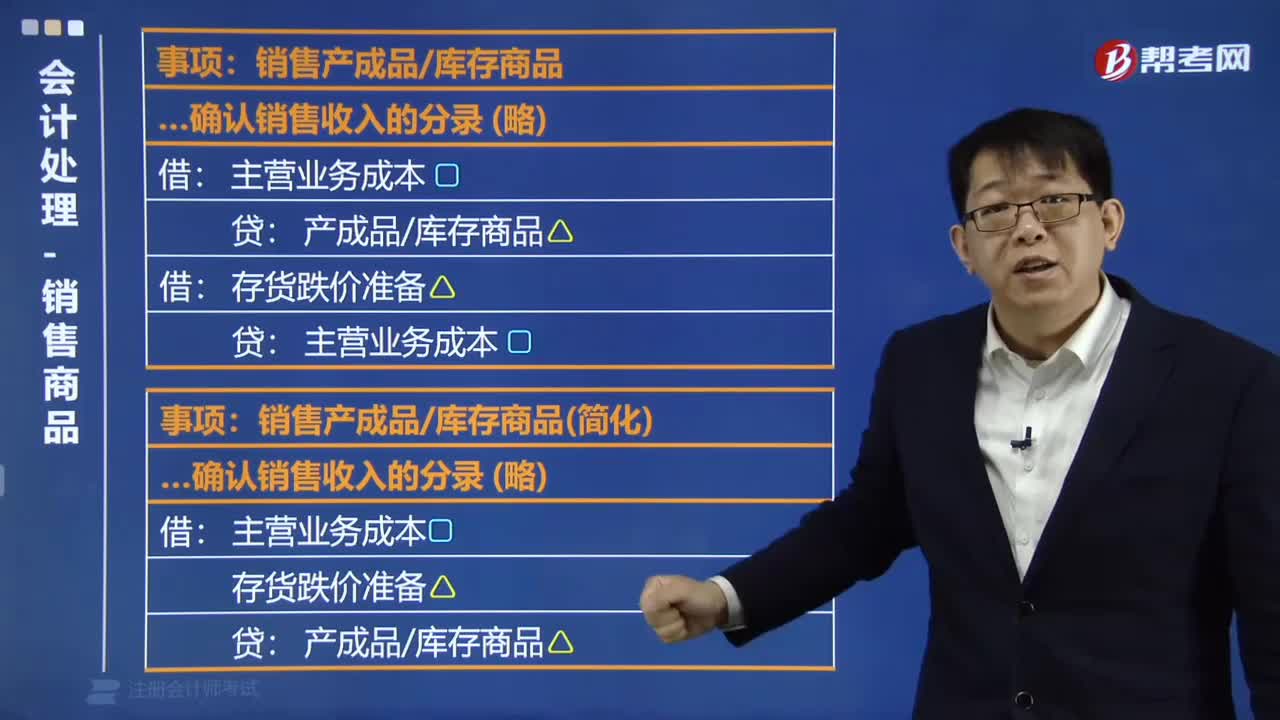

02:54如何理解會計處理的銷售商品?:如何理解會計處理的銷售商品?

01:06

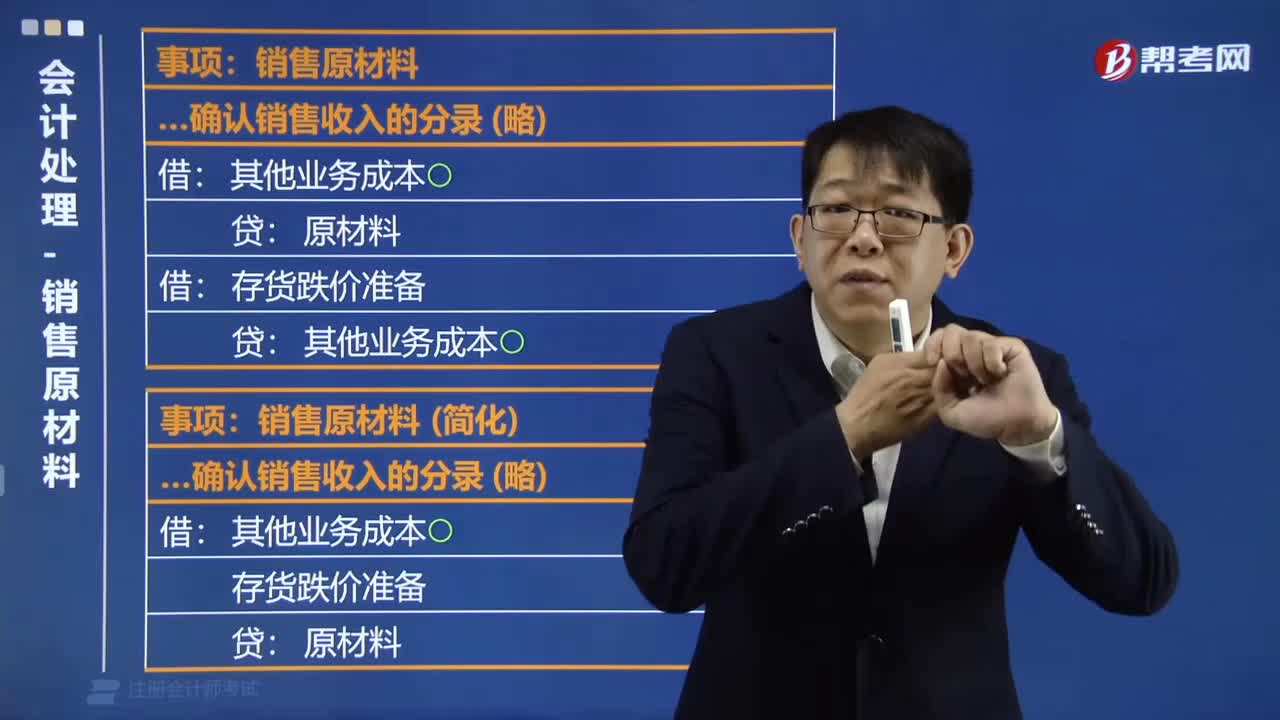

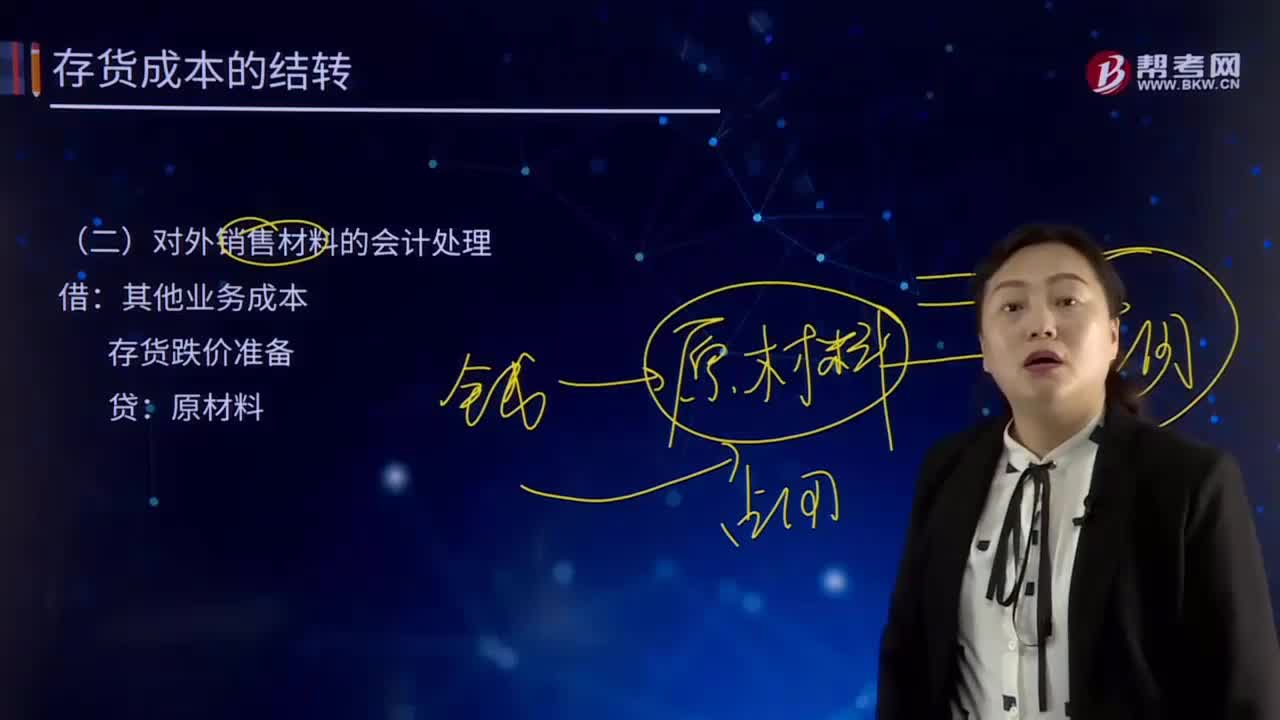

01:06會計處理時怎么銷售原材料?:會計處理時怎么銷售原材料?

00:16

00:16怎樣對中期會計政策的變更進(jìn)行處理?:怎樣對中期會計政策的變更進(jìn)行處理?企業(yè)在中期如果發(fā)生了會計政策的變更,應(yīng)當(dāng)按照《企業(yè)會計準(zhǔn)則第28號——會計政策、會計估計變更和差錯更正》的規(guī)定處理,如果會計政策變更的累計影響數(shù)能夠合理確定的話,企業(yè)應(yīng)當(dāng)對根據(jù)要求提供的以前年度比較會計報表最早期間的期初留存收益和這些會計報表的其他相關(guān)項目的數(shù)字進(jìn)行追溯調(diào)整;涉及本會計年度內(nèi)會計政策變更以前各中期會計報表相關(guān)數(shù)字的。

00:36

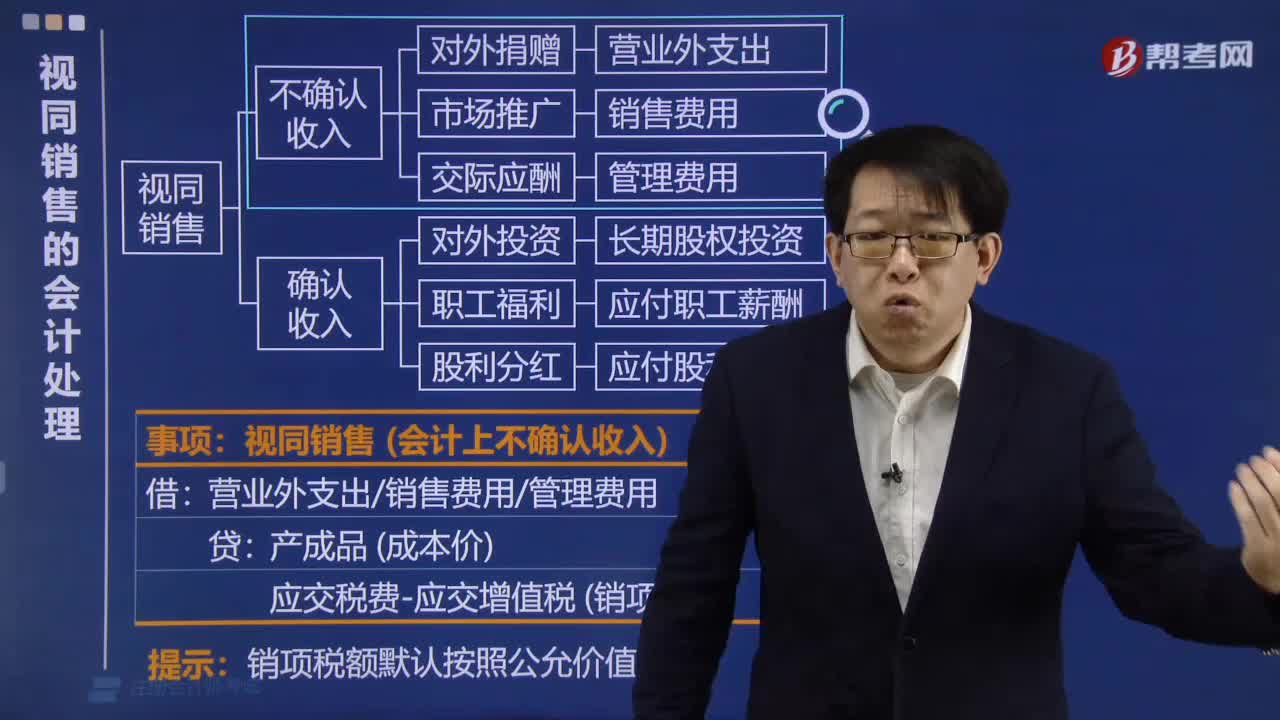

00:36不確認(rèn)收入的視同銷售是什么?:不確認(rèn)收入的視同銷售是什么?不確認(rèn)收入的視同銷售則是不須計算企業(yè)所得稅的視同銷售。因不確認(rèn)收入,所以外購貨物的進(jìn)項稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對應(yīng)的進(jìn)項稅額,所以要按成本價計算銷項稅額。

00:53

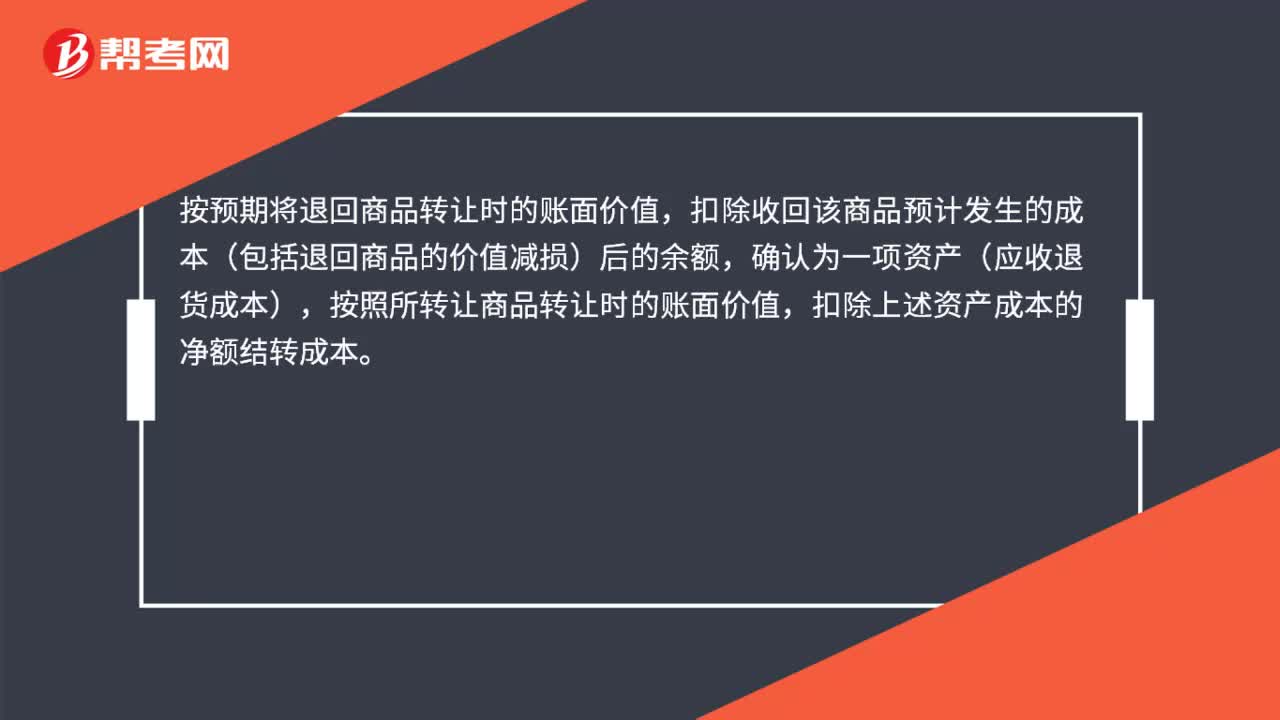

00:53附有銷售退回條款的銷售會計如何處理?:附有銷售退回條款的銷售會計如何處理?按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價金額(即,不包含預(yù)期因銷售退回將退還的金額)確認(rèn)收入;按照預(yù)期因銷售退回將退還的金額確認(rèn)負(fù)債(預(yù)計負(fù)債——應(yīng)付退貨款)。按預(yù)期將退回商品轉(zhuǎn)讓時的賬面價值,扣除收回該商品預(yù)計發(fā)生的成本(包括退回商品的價值減損)后的余額,確認(rèn)為一項資產(chǎn)(應(yīng)收退貨成本),按照所轉(zhuǎn)讓商品轉(zhuǎn)讓時的賬面價值,扣除上述資產(chǎn)成本的凈額結(jié)轉(zhuǎn)成本。

02:09

02:09視同銷售的會計處理是什么?:視同銷售的會計處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計算銷項稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)(公允價值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費的處理

03:24

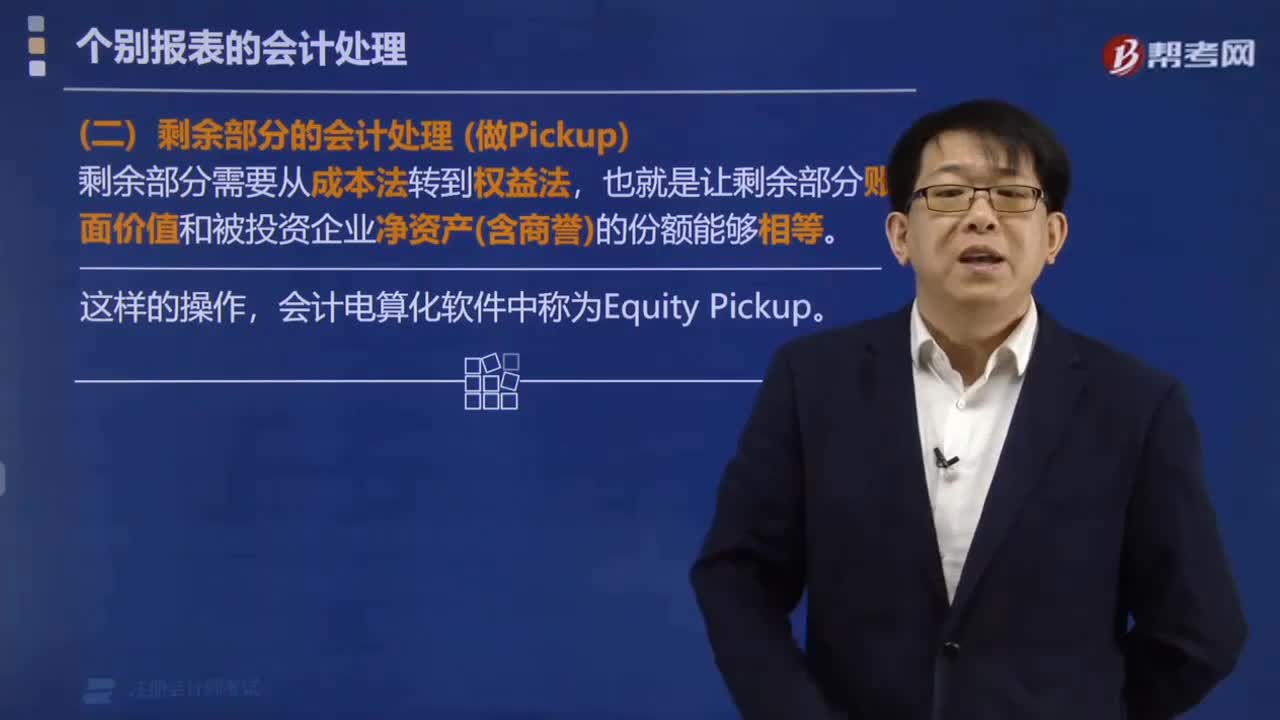

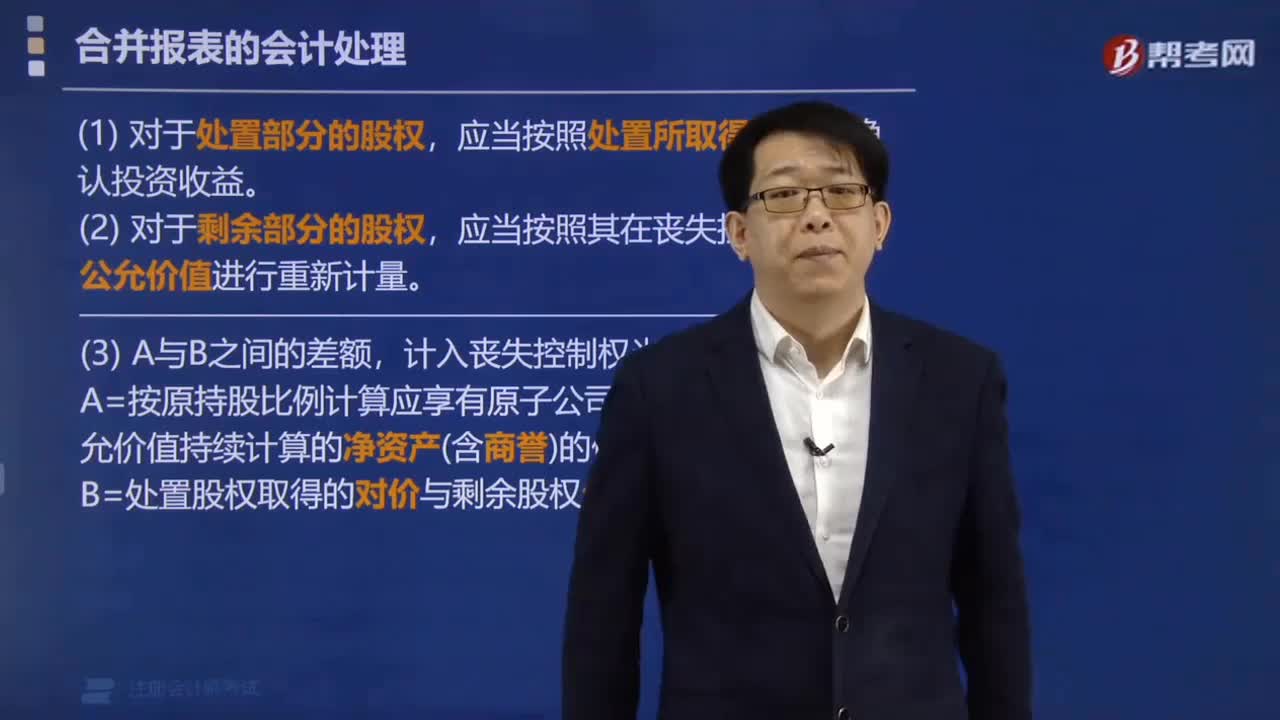

03:24合并財務(wù)報表是怎樣進(jìn)行會計處理的?:是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團(tuán)的財務(wù)狀況和經(jīng)營成果。以控股公司和其子公司單獨編制的個別財務(wù)報表為基礎(chǔ),由控股公司編制的反映抵消集團(tuán)內(nèi)部往來賬項后的集團(tuán)合并財務(wù)狀況和經(jīng)營成果的財務(wù)報表,合并財務(wù)報表的會計處理(包括但不限于下列情形):授予接受服務(wù)企業(yè)(子公司)的管理人員,2.結(jié)算企業(yè)是接受服務(wù)企業(yè)的母公司。

05:12

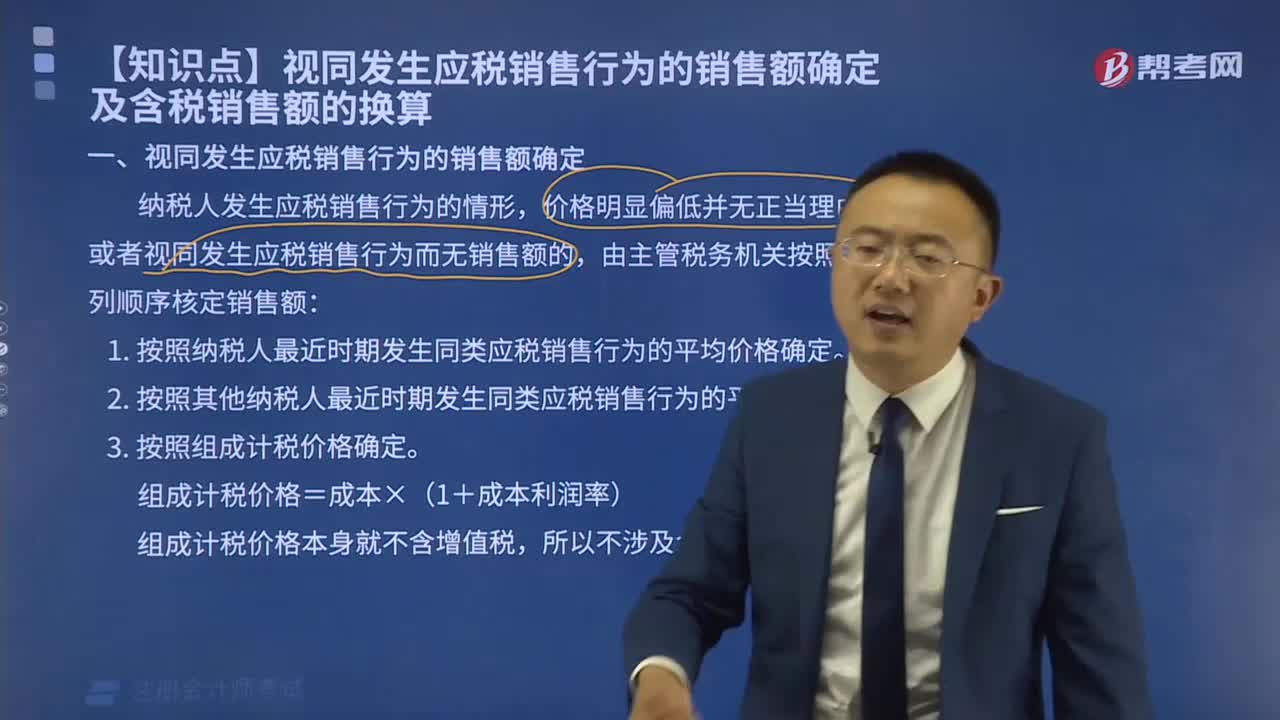

05:12視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?:視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?納稅人發(fā)生應(yīng)稅銷售行為的情形,或者發(fā)生應(yīng)稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應(yīng)稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

15:44

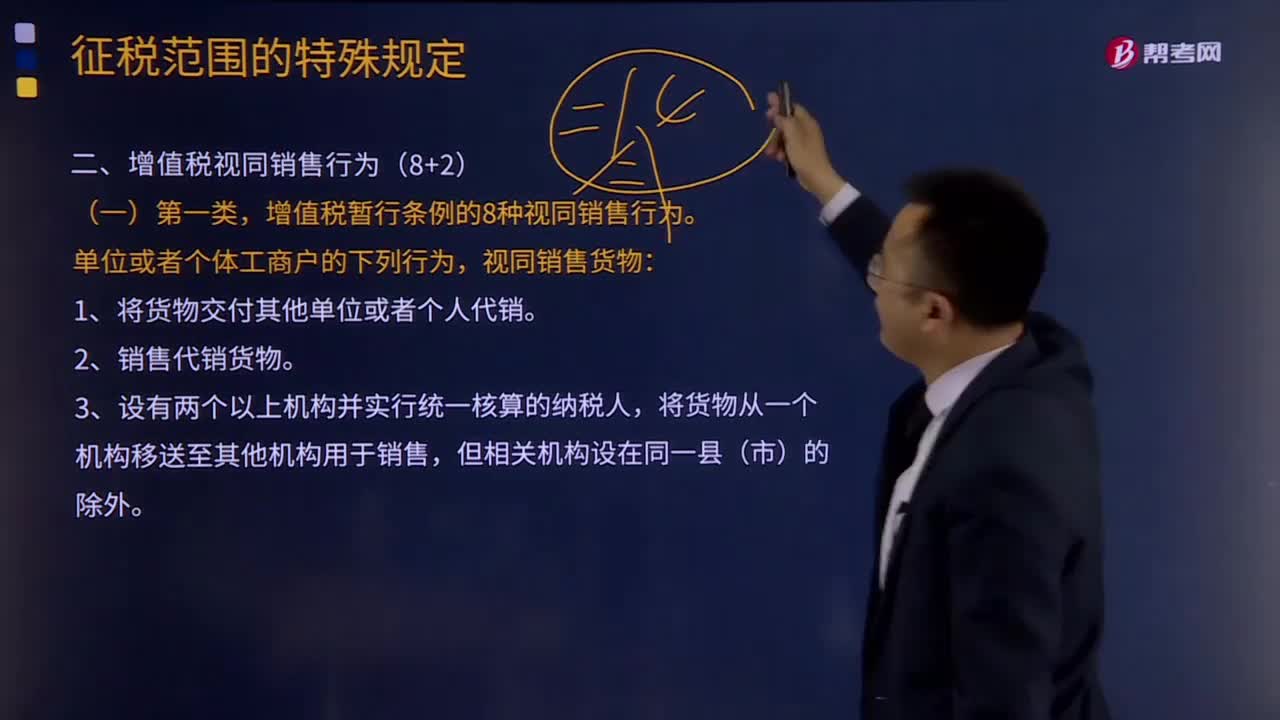

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應(yīng)由總機構(gòu)統(tǒng)一繳納增值稅;如受貨機構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項目。

06:39

06:39存貨跌價準(zhǔn)備是怎樣進(jìn)行會計處理的?:存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。可以按照存貨類別計提存貨跌價準(zhǔn)備。可以合并計提存貨跌價準(zhǔn)備。企業(yè)應(yīng)當(dāng)計提存貨跌價準(zhǔn)備。應(yīng)在原已計提的存貨跌價準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準(zhǔn)備:應(yīng)同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準(zhǔn)備,由此計提存貨跌價準(zhǔn)備100萬元,應(yīng)計提的存貨跌價準(zhǔn)備為25萬元(500-475),則當(dāng)期應(yīng)沖減已計提的存貨跌價準(zhǔn)備75萬元(100-25)。

04:56

04:56對外銷售材料的會計處理是怎樣的?:對外銷售材料的會計處理是怎樣的?存貨跌價準(zhǔn)備“其他業(yè)務(wù)成本。科目包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷、出租包裝物的成本或攤銷額,貨跌價準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價準(zhǔn)備,存貨跌價準(zhǔn)備Inventory Write down是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分。

03:59

03:59對外銷售商品的會計處理是怎樣的?:對外銷售商品的會計處理是怎樣的?主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)營性活動所發(fā)生的成本。企業(yè)一般在確認(rèn)銷售商品、提供勞務(wù)等主營業(yè)務(wù)收入時,將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營業(yè)務(wù)成本。企業(yè)應(yīng)當(dāng)設(shè)置"主營業(yè)務(wù)成本"科目,按主營業(yè)務(wù)的種類進(jìn)行明細(xì)核算,用于核算企業(yè)因銷售商品、提供勞務(wù)或讓渡資產(chǎn)使用權(quán)等日常活動而發(fā)生的實際成本,借記該科目,貸記"庫存商品"、"勞務(wù)成本"等科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日